Przed przeczytaniem tego artykułu warto zapoznać się z tekstem dotyczącym wskaźnika cena/zysk (P/E). Jeśli znacie już ten wskaźnik, to wiecie, że ma on pewne wady wynikające z faktu, że bierze pod uwagę zyski wyłącznie za ostatni rok. I właśnie z tego względu dużo chętniej posługujemy się wskaźnikiem CAPE, który szerzej opiszę w tym artykule. Przedstawię jego zalety, wady, ale także praktyczne zastosowania.

Spis treści

Czym jest wskaźnik CAPE?

Wskaźnik CAPE (ang. cyclically adjusted price to earnings) zwany jest również wskaźnikiem Shiller P/E, od nazwiska amerykańskiego ekonomisty, który był jego twórcą. CAPE powstaje podobnie jak opisywany wcześniej wskaźnik cena/zysk (P/E), ale w tym przypadku uwzględnia się zyski spółek za ostatnie 10 lat.

Wskaźnik oblicza się następująco:

- kumulujemy zyski spółki za ostatnie 10 lat,

- korygujemy wcześniejsze zyski o wartość inflacji,

- uśredniamy zyski za ostatnie 10 lat,

- dzielimy obecną wartość akcji spółki przez uśredniony zysk.

W efekcie CAPE daje nam dużo większy poziom pewności niż P/E. Wskaźnik cena/zysk może być zaburzony na przykład jednorazowymi zdarzeniami lub wahaniami dochodów spółki w danym roku. W przypadku CAPE takie sytuacje nie wpływają tak mocno na wartość wskaźnika, gdyż jak opisałem wyżej, zyski są kumulowane i uśredniane za okres 10 lat.

To, co łączy P/E oraz CAPE, to podobny sposób interpretacji. Im wyższy wskaźnik, tym droższe są akcje.

Różnice w wysokości wskaźników P/E oraz CAPE mogą być jednak bardzo duże. Posłużę się tutaj przykładem spółki Microsoft (ticker: MSFT). W dniu pisania artykułu P/E dla tej firmy wynosi 36,58, podczas gdy CAPE wynosi 63,55. Jak widać, różnica jest bardzo duża. Dlaczego tak się dzieje dowiecie się z dalszej części artykułu.

Innym przykładem może być spółka Netflix (ticker: NFLX). Firma ma obecnie wskaźnik P/E wynoszący 52,38. Biorąc pod uwagę specyfikę rynku amerykańskiego (dla którego wartości P/E oraz CAPE są wyższe) można byłoby zastanawiać się nad inwestycją w akcje tej firmy. CAPE dla tej spółki wynosi jednak aż 131,39, co dosłownie sprowadza nas na ziemię, pokazując, jak w długim terminie przewartościowane jest to przedsiębiorstwo.

Zalety wskaźnika CAPE

Główne zalety wskaźnika CAPE są podobne do zalet P/E. Zaliczamy do nich:

- prostą interpretację (wskaźnik sugeruje czy aktywo jest drogie, czy tanie),

- możliwość analizy nie tylko pojedynczych akcji, ale także całych indeksów.

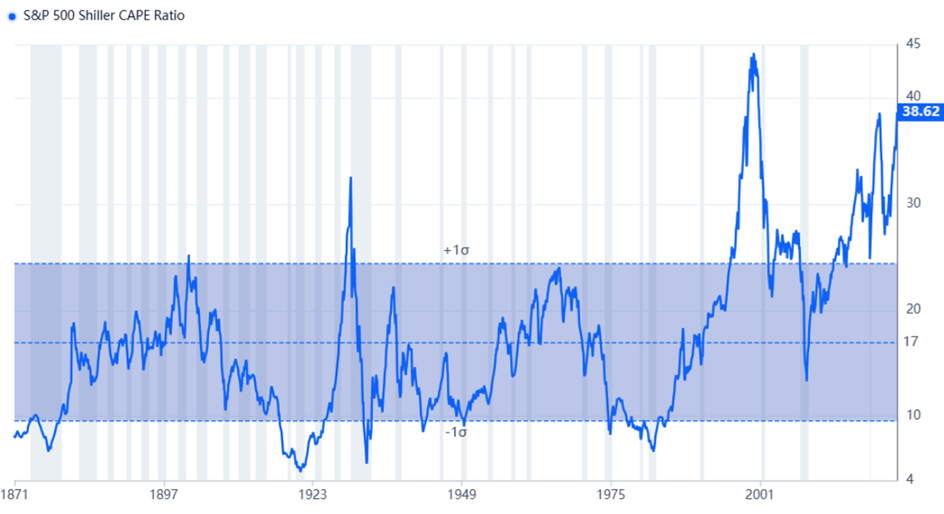

Bardzo dobrym przykładem jest tutaj wskaźnik CAPE dla indeksu S&P500, obejmującego 500 największych spółek ze Stanów Zjednoczonych.

Podobnie jak w przypadku wskaźnika P/E, im wyższy CAPE tym akcje są droższe. Jak widzicie na powyższym rysunku, Shiller P/E dla głównego amerykańskiego indeksu jest obecnie bardzo wysoko. Sugeruje to, że akcje amerykańskie są drogie. Patrząc na dane historyczne, wskaźnik CAPE dla indeksu S&P500 był wyżej od dzisiejszych poziomów tylko przez 1,2% czasu. Czy to oznacza, że na rynku akcji w USA już niebawem dojdzie do korekty? Niekoniecznie. Czy to oznacza, że akcje amerykańskie są obecnie drogie? Tak.

Przeczytaj również:

- Czym jest wskaźnik cena/zysk (P/E)? Jakie są jego wady i zalety?

- P/E vs ROIC – którym wskaźnikiem warto się kierować?

- Czym jest wskaźnik cena/wartość księgowa (P/BV)? Jakie są jego wady i zalety?

- Czym jest wskaźnik cena/sprzedaż (P/S)? Jakie są jego wady i zalety?

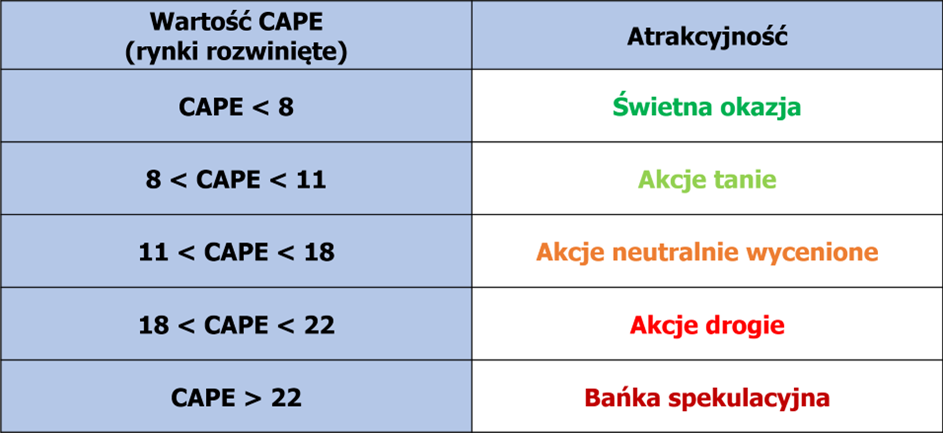

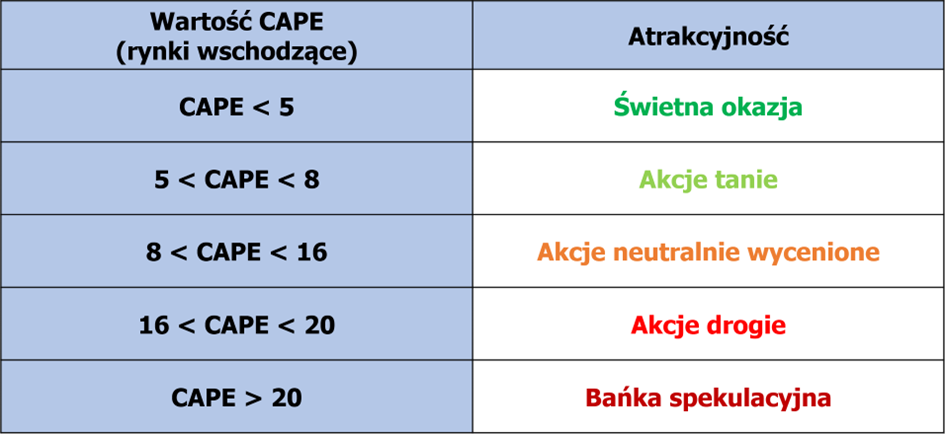

Podobnie jak dla wskaźnika P/E, również dla CAPE możemy przyjąć pewne ogólne założenia określające, kiedy wskaźnik ma wysoką wartość, a kiedy niską. Wartości te będą jednak nieco inne, w zależności od tego czy mówimy o rynkach stabilnych i rozwiniętych (USA, Japonia, Europa Zachodnia) czy też o rynkach wschodzących. Dane dla rynków rozwiniętych i wschodzących zostały przedstawione w tabelach poniżej.

Na początek tabela poświęcona rynkom rozwiniętym:

Następna tabela przedstawia naszą interpretację wartości CAPE dla rynków wschodzących:

Przykładowo, spółka ze wskaźnikiem CAPE na poziomie 7 na rynku wschodzącym będzie uznana za tanią. Z kolei firma z tą samą wartością wskaźnika CAPE operująca na rynku rozwiniętym będzie już świetną okazją inwestycyjną. Wynika to z faktu, że dojrzałe rynki mają co do zasady większe wartości wskaźnika CAPE. Inwestując na nich, musimy więc zaakceptować ich wyższe wyceny.

Osobną kwestią jest CAPE dla rynku amerykańskiego, który jest droższy od każdego innego rynku. W efekcie, spółki z USA mające CAPE na poziomie 30 są czymś powszechnym. W Stanach Zjednoczonych nawet takie poziomy nie muszą świadczyć jeszcze o tym, że dana spółka jest droga, pod warunkiem że jej zyski szybko rosną.

Co bardzo ważne, wskaźnik CAPE niweluje także wady P/E takie jak:

- okresy recesji / pogorszenia sytuacji gospodarczej, które mogą zaburzać wartości wskaźnika cena/zysk,

- wystąpienie ponadplanowego zysku / zdarzenia jednorazowego, które mogą sprawić, że P/E wygląda bardzo atrakcyjnie,

- stosowanie kreatywnej księgowości, która pozwala manipulować wskaźnikiem cena/zysk.

Wynika to z faktu, że CAPE bierze pod uwagę zyski za okres 10 lat, które są dodatkowo korygowane o inflację i następnie uśredniane. Przykładowo:

- jeden trudniejszy rok, w którym sytuacja na rynku znacząco się pogorszyła, doprowadzając do silnego spadku zysków firmy,

- jedno zdarzenie jednorazowe, które bardzo zwiększyło zyski spółki w danym roku,

nie wpływają istotnie na wartość CAPE.

Posłużmy się przykładem spółki Albemarle (ticker: ALB), którą opisałem w artykule dotyczącym P/E. Na skutek spadku cen litu na świecie firma ta we wrześniu 2024 roku zanotowała stratę. W efekcie wskaźnik P/E wynosił wtedy -5,66. Z kolei wskaźnik Shiller P/E wynosił dla tej spółki 16,31. Wskazuje to na neutralną wycenę spółki (uwzględniamy fakt, że firma operuje na rynku rozwiniętym). Jak widać na tym przykładzie posługiwanie się P/E w takich sytuacjach może prowadzić do błędnych wniosków. Zwracanie uwagi na CAPE pozwala inwestorowi bardziej realnie ocenić czy dane aktywo jest tanie lub drogie.

Wady wskaźnika CAPE

CAPE mimo niwelacji części istotnych problemów wskaźnika cena/zysk posiada również wady, o których inwestor powinien pamiętać. Poniżej znajdziecie sytuacje, w których warto zachować większą ostrożność:

a) Mała dostępność danych historycznych (szczególnie dla rynków młodych)

Należy pamiętać, że aby wyliczyć wskaźnik CAPE, potrzebujemy aż 10 lat funkcjonowania danego aktywa na rynku kapitałowym. Z jednej strony daje nam to pewność, że dane są wartościowe. Z drugiej jednak strony wiele spółek na giełdzie jest młodych i nie doczekało się jeszcze wskaźnika CAPE. Jest to ważne szczególnie dla rynków mniej rozwiniętych, gdzie dekada to tak naprawdę bardzo dużo.

Weźmy na przykład rynek polski, dla którego indeks WIG20 powstał w kwietniu 1994 roku. CAPE jest zatem obliczany w tym przypadku od 2004 roku. Mamy więc dotychczas historię 20 rocznych odczytów CAPE, podczas gdy dla P/E jest ich 30 (czyli o 50% więcej). Polska nie jest jednorazowym przypadkiem. Poniższa tabela pokazuje od kiedy liczony jest CAPE dla wybranych krajów:

Jak widać, jest wiele rynków kapitałowych ze stosunkowo krótką historią CAPE. Utrudnia to wyciąganie wniosków, gdyż często brakuje danych historycznych, do których można się odwołać.

b) Wskaźnik wypłaty dywidendy

W XX wieku spółki wypłacały większość swojego zysku akcjonariuszom poprzez dywidendę. W ostatnich 30 latach sytuacja zaczęła się zmieniać. Firmy na dywidendę przeznaczały niecałe 40% zysku, a dużo więcej środków kierowano na dalsze inwestycje bądź też skup akcji własnych (w celu ich umorzenia). W ten sposób zysk w przeliczeniu na jedną akcję (EPS – earnings per share) zaczął rosnąć szybciej. A co za tym idzie – należałoby akceptować nieco wyższy wskaźnik CAPE niż jeszcze kilkadziesiąt lat temu. Musimy mieć na uwadze tę kwestię, kiedy porównujemy obecne poziomy CAPE do tych sprzed kilku dekad.

c) Zmiany standardów księgowych

Wskaźnik CAPE obliczany jest na przestrzeni wielu lat. W tym czasie potencjalnie może dojść do zmian zasad podatkowych lub księgowych. Po wprowadzeniu takich modyfikacji porównywanie CAPE dla okresu przed i po zmianie może prowadzić do błędnych wniosków.

d) Zmiany sektorowe w danym kraju

CAPE przyjmuje także inne średnie wartości w zależności od sektora gospodarki. Dlatego też analizując wartość Shiller P/E dla danego kraju, istotne jest zwrócenie uwagi na to, jakie branże dominują w tej gospodarce. Na przykład rynek skoncentrowany na szybko rozwijających się firmach technologicznych będzie miał wyższy CAPE od rynku, w którym dominują stabilnie rosnące branże z niższym CAPE. Z tego także powodu porównywanie Shiller P/E między krajami jest utrudnione. Inne wartości CAPE między dwoma krajami nie muszą zatem świadczyć o tym, że kraj jest tańszy lub droższy. Mogą one być konsekwencją innych sektorów dominujących na danym rynku kapitałowym.

Dodatkowo należy zwracać uwagę na zmiany strukturalne, które zachodziły w danym kraju. Mogą one także istotnie wpływać na wartość CAPE. Przykładowo, udział sektora healthcare w Danii w latach 1994-2011 wzrósł z 10% do 60%. Tak duże zmiany będą wpływały na wartość CAPE, utrudniając ich porównywanie.

Praktyczne zastosowanie wskaźnika CAPE

Mimo swoich wad wskaźnik CAPE jest często przez nas wykorzystywany jako jedno z kryteriów doboru aktywa do portfela. Poniżej znajdziecie jego praktyczne zastosowania:

a) Gdzie można znaleźć CAPE dla różnych krajów?

Wbrew pozorom, nie ma wielu źródeł, w których można znaleźć rzetelne dane dotyczące wskaźnika CAPE dla konkretnego kraju. Z informacji dostępnych bezpłatnie możemy wyróżnić następujące:

- Barclays

Na tej stronie znajdziecie CAPE dla największych 25 gospodarek świata (w tym dla Polski). Dane są uaktualniane co miesiąc. - The Idea Farm

Znajdziecie tutaj CAPE (w różnych wariantach) dla ponad 40 krajów na świecie. Dane są uaktualniane co kwartał.

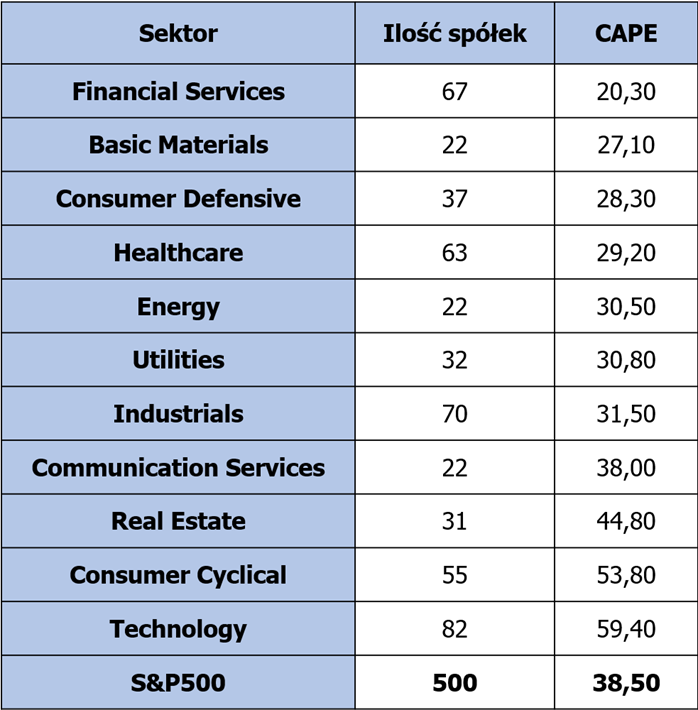

b) Wartości wskaźnika CAPE dla różnych sektorów

Podobnie jak wskaźnik cena/zysk, również CAPE przyjmuje różne wartości dla różnych sektorów gospodarki. Poniższa tabela przedstawia średnie wartości CAPE dla każdego sektora amerykańskiego rynku:

Jak widać powyżej wartości CAPE dla różnych sektorów mocno się różnią. Wynika to ze specyfiki każdej branży. Dlatego też w analizie spółki powinniśmy jej CAPE porównywać do sektora, w którym firma działa, a nie zestawiać z całym rynkiem. Tutaj bardzo pomocna jest strona gurufocus, która pozwala w prosty sposób zweryfikować takie dane.

Przeczytaj również:

- PEG, czyli jak wycenić przyszłość spółki?

- Czym jest ROE?

- Czym jest Free Cash Flow?

- Pułapki przy analizowaniu spółek. Jak ich uniknąć?

- „Magiczna” formuła inwestowania

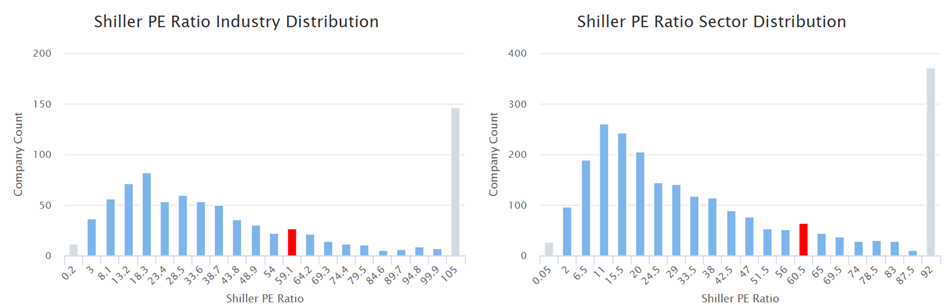

Posłużmy się opisywanym wcześniej przykładem Microsoftu. Na rysunkach poniżej widzimy wartość Shiller P/E dla branży Rozwoju oprogramowania (strona lewa) oraz dla sektora Technologicznego (strona prawa). Na osi poziomej znajdziecie przedziały CAPE (przedział dla Microsoftu zaznaczony na czerwono), na osi pionowej ilość spółek z wartością CAPE z danego przedziału.

Warto zaznaczyć, że CAPE Microsoftu na poziomie 63,55 jest tylko nieznacznie wyższy od średniej dla sektora technologicznego wynoszącej 59,40. Analizując te dane widzimy także, że Microsoft nie jest mocno przewartościowany w stosunku do innych firm z tej branży/sektora. Można znaleźć przypadki firm, których obecny CAPE wynosi nawet w okolicach 100.

Jednocześnie trzeba mieć świadomość, że cały rynek spółek technologicznych w USA jest stosunkowo drogi na tle danych historycznych.

Dochodzimy tutaj do istotnego wniosku. Wskaźnik CAPE mniej się sprawdza przy spółkach znacząco zwiększających zyski lub inwestujących ogromne kwoty w swoich perspektywicznych branżach, aby zbudować przewagę konkurencyjną. W takich sytuacjach wskaźnik nie uwzględnia szybkiego wzrostu spółki. CAPE będzie bardzo pomocny dla analizowania spółek stabilnie rosnących, wypłacających dywidendę. Dane są wtedy miarodajne i uwzględniające równomierny wzrost danego aktywa.

c) Wartość CAPE vs. przyszłe wzrosty

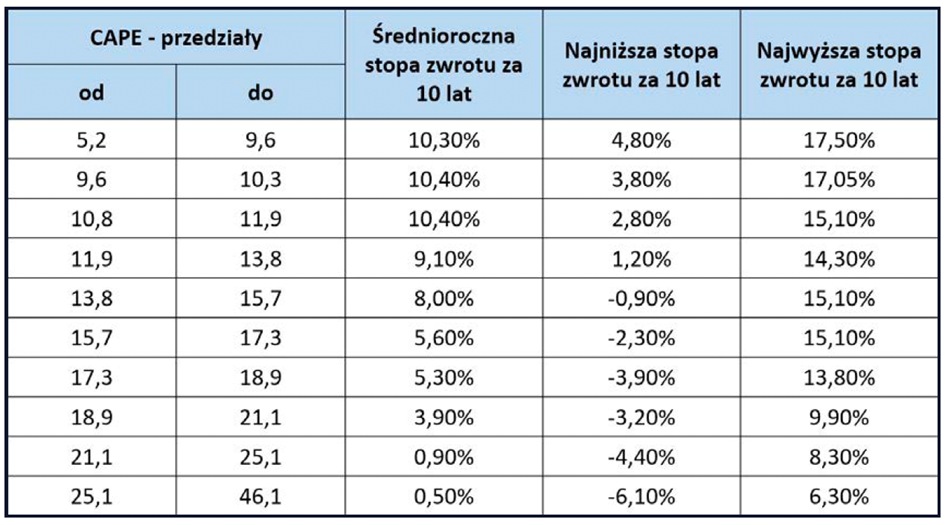

CAPE może być również wykorzystany do analizy przyszłych zwrotów z inwestycji. Poniższa tabela pokazuje poziomy CAPE dla giełdy z USA oraz zależne od nich stopy zwrotu w okresie 10 kolejnych lat. Z tabeli wynika prosta zależność: im niższy był CAPE w danym momencie, tym wyższa była stopa zwrotu w następnych latach.

Przykładowo, jeśli CAPE na początku danego okresu był w przedziale 9,6-10,3 (stosunkowo tanie akcje), to średnioroczna stopa zwrotu po 10 latach wynosiła 10,40%. Inwestycja 100 000 PLN dałaby po dekadzie aż 268 000 PLN. Alternatywna inwestycja dla CAPE z przedziału 18,9-21,1 (stosunkowo drogie akcje) dałaby uśredniony średnioroczny zwrot na poziomie 3,90%. W tym przypadku po zainwestowaniu 100 000 PLN otrzymalibyście tylko 146 000 PLN. Różnica jest ogromna – w pierwszym przypadku nasz majątek wynosiłby niemal dwa razy więcej niż w tej drugiej sytuacji.

Powyższy przykład obrazuje istotną zależność. Jeśli kupujesz akcje tanie pod względem CAPE, to masz o wiele większe prawdopodobieństwo zarobku niż kupno akcji po skrajnie wysokich cenach. W długim terminie, zakup aktywów wycenionych nisko przekłada się na potencjalnie większe zyski.

d) Wykorzystanie CAPE do obliczania maksymalnych obsunięć aktywa

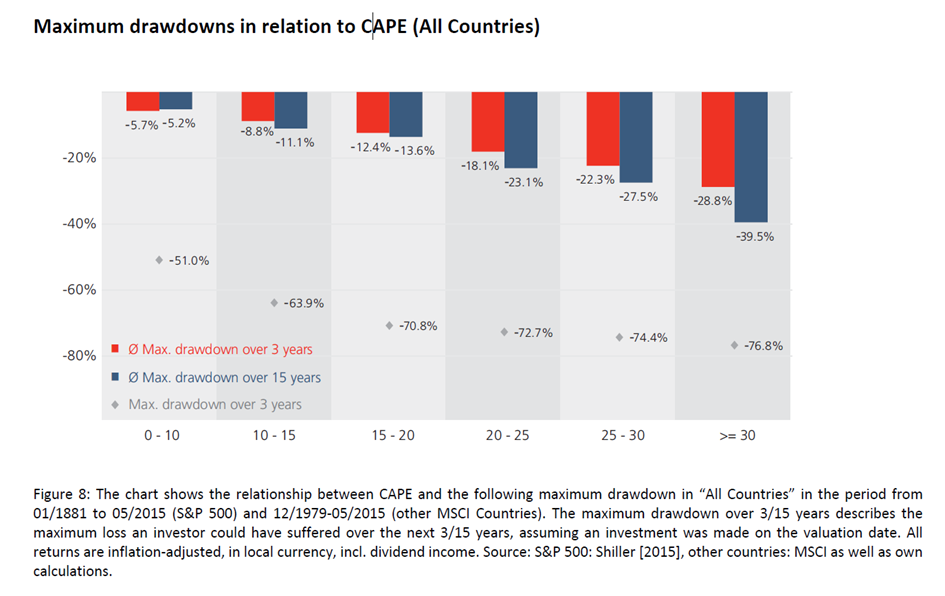

Wskaźnik CAPE można także stosować do szacowania skali potencjalnych spadków danego aktywa w kolejnych latach.

Co prawda dane z powyższej grafiki pochodzą z 2016 roku. Chcemy je jednak przedstawić, aby zobrazować korelację między CAPE i ryzykiem inwestycyjnym. Im wyższy CAPE, tym większe prawdopodobieństwo maksymalnych spadków w przeciągu 3 lat (szare kropki). Na przykład CAPE powyżej 30 charakteryzował się maksymalnym obsunięciem aktywa o 76,8%. Podczas gdy dla CAPE poniżej 10 maksymalne obsunięcie wynosiło 51%. Co więcej, wraz ze zwiększającymi się wartościami CAPE, rośnie także prawdopodobieństwo spadków w 3 następnych latach (słupki czerwone) oraz 15 kolejnych latach (słupki granatowe).

Dane te obrazują ważną zależność: im większe wartości CAPE tym większe jest ryzyko, które ponosi inwestor. Będzie się ono charakteryzować potencjalnie większymi spadkami w przypadku wystąpienia korekty lub bessy na danym rynku.

Oczywiście dodruk banków centralnych prowadzony od 2008 roku pozwolił rynkom akcji utrzymywać się na wysokich poziomach przez długi czas. W związku z tym, na głównych rynkach akcji nie widzieliśmy w tym czasie spadków rzędu 50-70%. Nie zmienia to jednak faktu, że w dalszym ciągu aktualna jest opisana powyżej prawidłowość, to znaczy im droższe są akcje, tym większy jest ich potencjał do spadku.

Podsumowanie

Podsumowując, wskaźnik CAPE pozwala nam w prosty sposób ocenić czy dane aktywo jest tanie, czy drogie. Jego prostota oraz niwelacja części problemów wskaźnika cena/zysk czyni go bardzo użytecznym i chętnie stosowanym kryterium. CAPE nie jest pozbawiony wad, które mogą ujawniać się w przypadku zmian sektorowych na danym rynku lub nieumiejętnego porównywania aktywów między różnymi sektorami.

Używając CAPE, tak jak innych wskaźników musimy pamiętać, że żaden z nich nie da inwestorowi 100% pewności, kiedy kupić/sprzedać dane aktywo. Shiller P/E jest bardzo użyteczny, ale nie może być stosowany w oderwaniu od innych wskaźników. Stosowanie CAPE nie zagwarantuje sukcesu danej inwestycji. Może jednak zwiększyć jego prawdopodobieństwo. Jak w większości przypadków, tak i tutaj sprawdza się reguła, że inwestowanie w wiedzę może dać nam najlepsze stopy zwrotu w przyszłości.

CAPE do kolekcji. Przejrzyście i ciekawie napisany artykuł. Podstawowe wskaźniki do analizy fundamentalnej to świetny temat na cykliczne artykuły. Czytanie jednego po drugim, dzień w dzień, by zmęczyło. A taka forma jest lżejsza i pozostawia więcej informacji w głowie na dłużej. Czekam na kolejne!

Pojedynczy mały dron stawia czoła oddziałowi uzbrojonych żołnierzy, emitując wiązkę w paśmie bliskiej podczerwieni zdolne do powodowania ślepoty przy zaledwie pięciu mikrowatach mocy, a także odparowania tkanki podskórnej w kontakcie czy przecinania metalu!

https://geekweek.interia.pl/militaria/news-drony-z-nowa-technologia-emituja-wiazki-laserowe-tnace-metal,nId,20355941

https://www.wiocha.pl/1815885,Trzeba-zawsze-prostowac-PiS-owskie-klamstwa

Głosuj na Trzaskoskiego jesli masz niedosyt Tuskowych podatków i podwyżek cen.

Ehhh… można nie głosować. Tak w ogóle.

Handel jest kluczową gałęzią gospodarki i bogactwa każdego kraju. Handel nie tylko stymuluje wzrost kapitału kraju, ale dodatkowo jest kołem zamachowym rozwoju gospodarki.

Co więc się stanie – jeśli handel odda się w obce ręce? Ekonomiście nie mają złudzeń – jest to równoznacznie z przegraniem wojny lub zdradą narodu.

Jakie zatem sklepy i sieci handlowe spożywcze są Polskie prowadzące biznes w Polsce? Okazuje się, że prawie żadne – a dokładnie nie więcej niż około do 5% obrotu krajowego w obrocie zorganizowanym. Kiedy to żaden inny kraj na świecie nie spada poniżej 50% a średnia wynosi około 70% – Polska ma zaledwie do 5%!

Tak samo jest nie tylko w handlu ale i w usługach oraz wielu innych gałęziach – choćby produkcji i przemyśle – prawie wszystko w Polsce już nie jest Polskie. Można wyciągnąć wnioski, że POLSKI już NIE MA! Ludzie z rządu skutecznie ją rozmontowali (zgodnie z planem) – współczesny rozbiór Polski dokonał i dokonuje się na oczach nieświadomych obywateli.

Jakie sklepy i sieci handlowe w Polsce są Polskie?

https://www.youtube.com/watch?v=kn_jsRA0tio

Za PRL cała gospodarka była w rękach najpolszych… bo uspołecznionych. I gówno z tego wynikło.

Piotr Kuczyński PROGNOZUJE co wydarzy się w 2025 roku na rynkach!

Piotr Kuczyński PROGNOZUJE co wydarzy się w 2025 roku na rynkach!

Ukraińska dziennikarka Diana Panczenko oskarżyła prezydenta Żełeńskiego o potajemny wywóz z kraju dużych ilości gotówki . Napisała o tym na portalu społecznościowym X.

Według niej kwota 500 mln dolarów, jaką Żełeński zaoferował premierowi Słowacji Fico w zamian za zgodę na przystąpienie Ukrainy do NATO, nie jest dla ukraińskiego przywódcy znacząca. Panczenko uważa, że zespół Żełeńskiego eksportuje skorumpowane pieniądze w gotówce przez port w Odessie, wysyłając dolary w kontenerach jako ładunek dyplomatyczny do Zjednoczonych Emiratów Arabskich, Arabii Saudyjskiej i Kataru. Dokładne kwoty nie są znane, ale jeden kontener może pomieścić 2,5 miliarda dolarów…

Gdyby to się okazała prawdą to Żeleński, a zatem i Ukraina po prostu leży…

Żeby wywieźć najpierw gotówka musiała trafić na Ukrainę w postaci papierowej. Od kogo ? Te 2,5 miliarda konkretnie w jakich nominałach ?

Kartele już dawno opanowały logistykę papierowego pieniądza… może korzysta z ich doświadczenia?

Po co Ci jakieś kartele? Przecież różnej maści polityki, urzędniki, wojacy, przedsiębiorcy, tam i z powrotem jeżdżą i latają.

Gdyby miało to się okazać prawdą to Szanowny Lech przedstawiłby źródło tej informacji.

Lech przedstawiłby źródło tej informacji.

Niestety nie może tego zrobić, bo zdemaskowałby ruską trolnie.

Ehhh… Przecież podał… jeden z ostatnich twittów Diany Panczenko.

Jajca sobie robisz? Ty sprawdzasz co czytasz, czy tylko tak klepiesz, co ślina Ci na język przyniesie?

Sprawdzam… i znajduję:

(…)Ukraińska dziennikarka Diana Panczenko oskarżyła prezydenta Żełeńskiego o potajemny wywóz z kraju dużych ilości gotówki . Napisała o tym na portalu społecznościowym X.(…)

Z tego wynika wprost, że rzecz dzieje się na X’ie Diany Panczenko… a że teraz to gruchnęło to można śmiało domniemywać, że to twit opublikownych na dniach.

To się okazuje, że nie sprawdzasz.

Diana Panczenko, to ani dziennikarka, ani ukraińska. To konto na X, które publikuje propagandową dezinformację zleconą fermom troli przez wydział propagandy FSB.

Zamiast sprawdzać wolałem poczekać na telewizornię… jeśli byłaby afera to byłaby nie do ukrycia. Przecież Trump to na takie coś czeka.

A po za tym sam nie sprawdzasz co czytasz…

(…)Gdyby to się okazała prawdą to(…)

Tu nie ma czegoś co sugerowało, że coś przesądzam… wręcz odwrotnie.

Przesądzasz, że mogłoby to okazać się prawdą 😉

Nie wykluczam =/= przesądzam

A co trolowni… to ich zarzuty o nielegalność obecnej prezydentury Żeleńskiego akurat są prawdą. Źródło… Kosntytutucja Ukrainy.

Tak, Putin jest prawowitym carem Rosji, a Łukaszenko prezydentem Białorusi.

Kim Dzong Un natomiast, następcą tronu.

Konstytucja Ukraina nie wypowiada się na temat ustroju Rosji czy Rosji, ale ma przepisy przedłużenia niektórych organów na wypadek stanu nadzwyczajnych, w tym wojennego. Na ten przykład art. 83 ma coś takiego jak:

(…)W razie zakończenia kadencji Rady Najwyższej Ukrainy w czasie trwania stanu wojennego lub stanu wyjątkowego, jej kadencję przedłuża się do dnia pierwszego posiedzenia pierwszej sesji Rady Najwyższej Ukrainy wybranej po zniesieniu stanu wojennego lub stanu wyjątkowego.(…)

Zasada czytania Konstytucji w całości, tak często podnoszona w sprawie ułaskawienia Kamińskiego i Wąsika, zabrania domniemywać, że ciągłość władzy prezydenckiej jest wartością, którą wolno bronić środkami nadzwyczajnymi. Albo przepisy konstytuujące organ Prezydencki mają zapisy wprost opisujące co w stanie wojenne albo Żeleński ma obowiązek zakończyć swoją kadencję w terminie.

Rozmowa z oszustem – 2 oszustów i inwestycje na polskiej giełdzie

Rozmowa z oszustem – 2 oszustów i inwestycje na polskiej giełdzie #scam #oszustwo

Beka śmiechu.

Patologie rynku mocy.

“Energetyczna ciuciubabka”

Tu wracamy do wspomnianego kilka akapitów wcześniej zastrzeżenia – ustalanie tego, kto i co zamierza wybudować dzięki finansowaniu z rynku mocy to swego rodzaju zabawa w ciuciubabkę. PSE nie podają w wynikach aukcji tego, jakiej technologii dotyczy „nowa jednostka rynku mocy wytwórcza”, bo ustawodawca nie zobligował do tego operatora odpowiednimi przepisami. Dlatego ten nie zamierza tego robić.

Trzeba więc liczyć na to, że spółki, które wygrały aukcje, same się pochwalą tym, jakie mają plany. A jeśli nie, to pozostaje udać się do nich z prośbą o udzielenie takich informacji i liczyć na to, że będą do tego skłonne. Oczywiście wcześniej też trzeba ustalić o kogo chodzi, bo często w aukcjach biorą udział spółki celowe o nic nie mówiących nazwach, za którymi stoją kolejne spółki i tak dalej…

I tak właśnie trzeba często żmudnie przeczesywać Krajowy Rejestr Sądowy, żeby próbować dowiedzieć się, kto i na co ma dostawać przez 17 lat wartą miliardy złotych pomoc publiczną, którą w praktyce jest wsparcie z rynku mocy.”

https://wysokienapiecie.pl/106708-rynek-mocy-2024-fala-magazynow-energii-i-mala-namiastka-gazu/

„Chiński rząd centralny, Rada Państwa, zmienił swoje coroczne „zadanie” ekonomiczne z „promowania” zielonej transformacji w 2022 r. na „intensyfikację kompleksowej zielonej transformacji rozwoju gospodarczego i społecznego” w 2025 r., donosi serwis medialny 21st Business Herald. Serwis dodaje, że nie było „żadnego konkretnego oświadczenia” na temat zielonej transformacji w 2023 r., ale zaproponowano sformułowanie „głębokie promowanie budowy ekologicznej cywilizacji oraz zielonego i niskoemisyjnego rozwoju”. ”

https://www.cnenergynews.cn/hangye/2024/12/19/detail_news_20241219192051.html

Dziękuję za pouczający artykuł. Czy jest zależność pomiędzy wysokością CAPE danego kraju, a marżami netto na tym rynku, tzn. im wyższa marże netto dla firm w tym kraju, tym wyższy wskaźnik CAPE? Z czego wynika różnica w CAPE np. Polski i Hiszpanii?

Groźny wirus atakuje. Na celowniku cyfrowe pieniądze

Groźny wirus atakuje. Na celowniku cyfrowe pieniądze – Money.pl

Niedoświadczony inwestor kryptowalut nie umiał dobrze zrobić ich przelewu i bezpowrotnie stracił miliony dolarów

Niedoświadczony inwestor kryptowalut nie umiał dobrze zrobić ich przelewu i bezpowrotnie stracił miliony dolarów

No i? SWIFT’y i ELIXIR’y znają podobne historie…