Jednym z celów zespołu Independent Trader jest edukacja finansowa swoich Czytelników. Dlatego też cyklicznie opisujemy podstawowe wskaźniki analizy fundamentalnej zwracając uwagę głównie na praktyczne aspekty ich zastosowania. Osoby, które nie miały okazji zapoznać się z wcześniejszymi artykułami z tej serii, zachęcamy do ich przeczytania: P/E oraz CAPE.

W dzisiejszym artykule przyjrzymy się wskaźnikowi cena/wartość księgowa. Czy wartość danego przedsiębiorstwa jest ważna? Myślę, że na to pytanie najlepiej odpowiedzą słowa legendarnego inwestora Warrena Buffeta: „Cena jest tym za co płacisz, wartość jest tym co otrzymujesz” („Price is what you pay, value is what you get”). Zapraszamy do lektury.

Spis treści

Czym jest wskaźnik cena/wartość księgowa (P/BV)?

Wskaźnik C/WK (cena/wartość księgowa), bądź też w angielskiej wersji P/BV (price/book value) oblicza się dzieląc wartość przedsiębiorstwa (całkowitą kapitalizację giełdową) przez jego wartość księgową. Wskaźnik P/BV pokazuje więc, jak spółka jest wyceniana przez rynek w związku z jej wartością księgową.

Najpopularniejszą interpretacją wskaźnika P/BV jest informacja dla inwestora o tym, ile zapłaci za 1 USD (PLN lub innej waluty) faktycznego majątku spółki. Jest to więc nic innego jak aktualna cena akcji danej firmy podzielona przez wartość księgową przypadającą na jedną akcję. Można to zobrazować za pomocą poniższego wzoru:

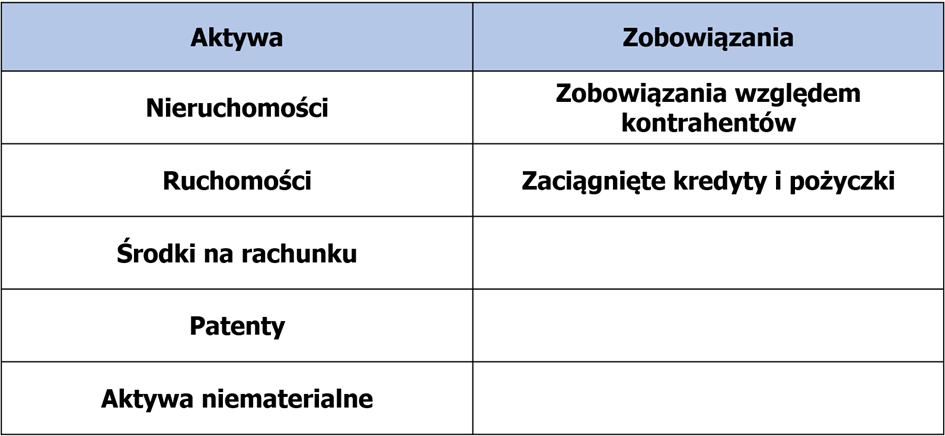

Co rozumiemy przez wartość księgową? Są to aktywa spółki pomniejszone o jej zobowiązania.

Jak widać na powyższej tabeli do aktywów spółki zaliczamy nieruchomości, ruchomości, gotówkę, ale także patenty oraz aktywa niematerialne. Do zobowiązań spółki zalicza się z kolei zadłużenie względem innych kontrahentów oraz zaciągnięte przez firmę kredyty i pożyczki.

Przejdźmy do przykładu, aby lepiej zobrazować działanie wskaźnika P/BV.

Czy sprawdzałeś już, jakie efekty można osiągnąć podejmując decyzje inwestycyjne w oparciu o wskaźniki analizy fundamentalnej, takie jak C/WK? Możesz zrobić backtesty swojej strategii w naszej aplikacji Portfeo. Sprawdź sam.

W trakcie pisania artykułu cena akcji jednego z największych amerykańskich dostawców kart płatniczych, American Express (ticker: AXP) wynosi 316,51 USD. Jej wartość księgowa na akcję wynosi 42,20 USD. Wskaźnik P/BV wynosi zatem 7,5. Wartość ta informuje nas o tym, że za 1 USD faktycznego majątku spółki musimy dziś zapłacić 7,5 USD.

W tym miejscu warto zwrócić uwagę na jeden istotny fakt. Wartość księgową przypadającą na akcję sprawdzamy zawsze na bazie najświeższego raportu spółki. W tym przypadku, ostatnim raportem kwartalnym jest raport za trzeci kwartał 2024 roku. Wartość 42,20 USD została podana przez firmę w październiku 2024 roku. To pokazuje, że w przypadku wskaźnika P/BV istnieją okresy w roku, w których inwestor jest zmuszony do posługiwania się dość odległymi danymi czekając na najnowszy raport finansowy przedsiębiorstwa.

Jak interpretować wartości wskaźnika P/BV?

- Im wyższa wartość wskaźnika tym droższa jest spółka względem wartości księgowej

Najczęstsza interpretacja wskazuje, że poziomy poniżej 1 oznaczają niedowartościowanie przedsiębiorstwa, a powyżej 3 jego przewartościowanie. Jest to jednak wytłumaczenie bardzo ogólne, nie uwzględniające charakteru działalności danej spółki, sektora oraz otoczenia makroekonomicznego, w którym działa firma. Niemniej jednak wysokie wartości wskaźnika (powyżej 3) wskazują o wysokiej wycenie danej spółki.

Warto także skomentować przypadki, w których P/BV jest mniejsza od 1. Taka wartość wskaźnika oznacza, że kapitał własny spółki jest większy od jej kapitalizacji giełdowej. Można to porównać (stosując oczywiście duże uproszczenie) do kupowania akcji spółki na przecenie. - Wskaźnik P/BV dla spółek tradycyjnych oraz spółek growth

Analizując dane wskaźnika P/BV dla spółki warto pamiętać, że jego wartość zależy w dużej mierze od sektora, w którym działa firma. Przedsiębiorstwa z sektorów tradycyjnych charakteryzują się małymi wahaniami wartości księgowej. Dla takich spółek wartość P/BV wynosi zazwyczaj od 0,4 do 2,0. Z kolei spółki działające w sektorach wzrostowych posiadają zdecydowanie mniej aktywów materialnych. Dla takich firm o wiele istotniejsze jest inwestowanie (często agresywne) w szybko rosnącą branżę, w której wyceny zmieniają się bardzo mocno. W takich przypadkach poziom P/BV waha się zazwyczaj od 5 do 20.

Przeczytaj również:

- Czym jest wskaźnik cena/zysk (P/E)? Jakie są jego wady i zalety?

- P/E vs ROIC – którym wskaźnikiem warto się kierować?

- Czym jest wskaźnik CAPE? Jakie są jego wady i zalety?

- Czym jest wskaźnik cena/sprzedaż (P/S)? Jakie są jego wady i zalety?

Zalety wskaźnika cena/wartość księgowa (P/BV)

a) Prosta interpretacja oraz możliwość analizy całych indeksów

Wskaźnik jest bardzo prosty w interpretacji. P/BV pokazuje czy aktywo jest drogie lub tanie pod względem wartości księgowej. Jest łatwy do obliczenia oraz zrozumienia. W efekcie jest popularnym narzędziem stosowanym przez inwestorów. Co więcej, wskaźnik umożliwia nie tylko analizę pojedynczej spółki, ale także całego indeksu.

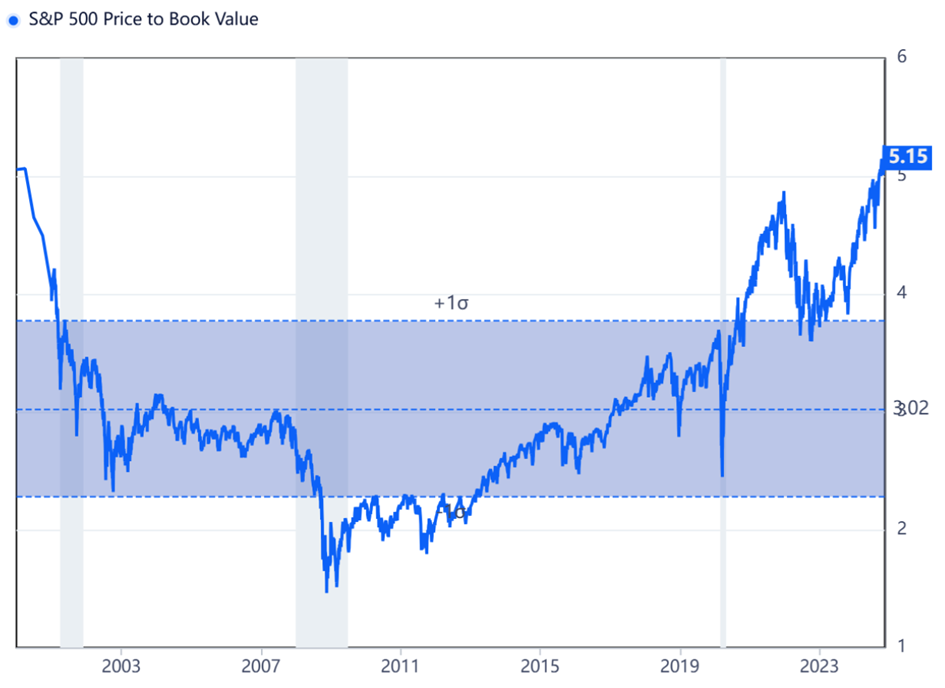

Dla przykładu, poniższy wykres pokazuje historyczne wartości wskaźnika P/BV dla głównego amerykańskiego indeksu S&P500 obejmującego 500 największych spółek ze Stanów Zjednoczonych:

Analizując powyższy wykres od razu widzimy, że wskaźnik jest na wysokim poziomie (5,15), najwyższym w XXI wieku. Patrząc pod tym kątem, spółki z rynku amerykańskiego są drogie pod względem wartości księgowej. Sugerowałoby to przewartościowanie rynku amerykańskiego. Warto jednak wziąć pod uwagę fakt, że w indeksie S&P500 dużą dominację mają spółki z sektora technologicznego. Sektor ten ma o wiele wyższe poziomy P/BV w stosunku do firm z innych sektorów gospodarki. Wpływa to na wysokie wartości wskaźnika P/BV dla amerykańskiego rynku.

b) Stabilność wartości księgowej

Wartość księgowa firmy, której używamy do obliczenia wskaźnika P/BV jest zazwyczaj bardziej stabilna niż inne miary (np. zyski), które są używane do obliczania innych wskaźników (np. P/E lub CAPE). Powoduje to, że P/BV podlega mniejszym wahaniom i zazwyczaj daje przewidywalne wyniki (szczególnie w tradycyjnych sektorach gospodarki).

c) Użyteczność w sektorach tradycyjnych

Wskaźnik P/BV jest szczególnie użyteczny w sektorach tradycyjnych (np. nieruchomości, przemysł). Wartość księgowa firm działających w tych sektorach zazwyczaj nie podlega dużym wahaniom. P/BV dobrze oddaje wycenę takich spółek, gdyż wartością księgową trudno jest manipulować. Tym bardziej, że tradycyjne sektory gospodarki mają długą historię raportowania finansowego. Wiadomo jest więc jak takie aktywa wyceniać. Firmy z tradycyjnych sektorów podlegają mniejszym wahaniom. Nie oznacza to jednak, że nie podlegają im wcale. Właśnie w takich momentach, gdy P/BV maleje (i np. jest znacząco poniżej 1,0) warto upatrywać okazji inwestycyjnych.

Wady wskaźnika cena/wartość księgowa (P/BV)

Każdy wskaźnik w analizie fundamentalnej ma swoje wady, które należy brać pod uwagę. Poniżej znajdziecie przykłady, w których warto zachować szczególną ostrożność, gdyż analiza wskaźnika P/BV może doprowadzić do błędnych wniosków:

a) Długi czas oczekiwania na dane dla wskaźnika

Przypomnijmy, wskaźnik P/BV obliczany jest poprzez podzielenie ceny akcji przez wartość księgową spółki przypadającą na jedną akcję. Cena akcji może być odczytywana na bieżąco z dowolnego portalu inwestycyjnego. Niestety, wartość księgowa przypadająca na jedną akcję jest podawana w raportach finansowych firmy, a te w USA publikowane są zazwyczaj raz na kwartał.

W celu obliczenia aktualnej wartości P/BV, inwestor musi więc czekać na raport finansowy spółki. Jest więc sporo okresów w roku, gdzie brakuje najświeższych danych i trzeba posługiwać się historycznymi wartościami P/BV. Zazwyczaj nie stanowi to problemu. Zdarzają się jednak przypadki, w których pomiędzy aktualizacjami raportów finansowych wartość księgowa firmy może znacząco się zmienić (np. fuzje/przejęcia). W takich sytuacjach, wskaźnik P/BV będzie nieaktualny w okresach poprzedzających sprawozdanie finansowe spółki. W efekcie może doprowadzić inwestora do błędnych wniosków.

b) Duże rozbieżności wskaźnika pomiędzy branżami

Wskaźnik P/BV nie uwzględnia wartości kapitału niematerialnego takiego jak, wartość marki, patentów lub oprogramowania. Prowadzi to zatem do zawyżenia wartości P/BV dla firm z dużym kapitałem niematerialnym.

Aby lepiej zobrazować tę zależność posłużmy się przykładem Accenture (ticker: ASN), globalnej firmy konsultingowej z sektora technologicznego. W dniu pisania artykułu P/BV dla tej spółki wynosi 7,55. Głównym aktywem tej firmy są jednak ludzie i ich kapitał intelektualny. W takich przypadkach wartość księgowa niewiele mówi o sytuacji firmy i jej analiza może być dla inwestora myląca.

c) Nieodpowiedni dla szybko rosnących branż

Wskaźnik P/BV może być niemiarodajny dla branż charakteryzujących się wysokim tempem wzrostu. W takich przypadkach innowacje i kapitał niematerialny odgrywają kluczową rolę. Trudno jest je uwzględnić w wartości księgowej firmy.

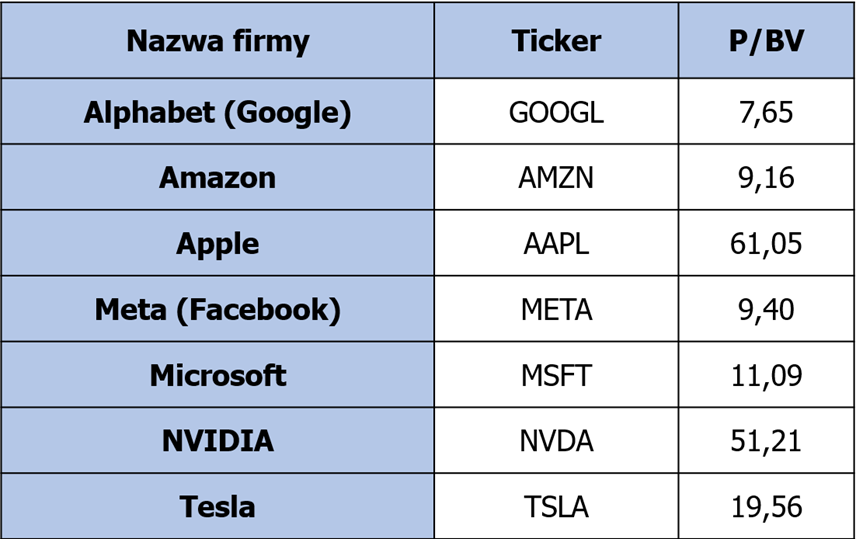

Przykładowo, sprawdźmy wartości P/BV dla Magnificent 7 (czyli 7 największych i najbardziej wpływowych firm technologicznych w USA). Na dziś przyjmują one poniższe wartości:

Dane te oczywiście można interpretować wskazując na przewartościowanie ceny akcji w stosunku do ich wartości księgowej. W rzeczywistości jednak siła takich spółek tkwi zupełnie gdzie indziej. Wartość księgowa nigdy nie pokaże tego, że spółka działa w perspektywicznym, mocno rosnącym obszarze, zwiększając bardzo szybko swoje zyski.

d) Zawyżona lub zaniżona wartość księgowa

Opisując zalety wskaźnika P/BV wspomniałem, że wartość księgowa firmy jest zazwyczaj bardziej stabilna niż inne miary. To oczywiście prawda. Nie oznacza to jednak, że nie ma przypadków, gdy wartość księgowa przyjmuje niepoprawne wartości. Na takie sytuacje powinien być wyczulony inwestor.

Kiedy spółka może mieć zawyżoną wartość księgową?

Takie przypadki, są wyjątkowo niebezpieczne, gdyż wtedy P/BV może mieć atrakcyjnie niskie wartości. Trudno jest firmom wykazywać inne niż faktyczne wartości zobowiązań. Na koniec dnia, dług pozostaje długiem i należy go spłacić. W praktyce więc, zawyżona wartość księgowa spółki wynika głównie z błędnej wyceny jej aktywów. Mogą one występować w trakcie wyceny bardzo złożonych produktów. Tak naprawdę im produkt bardziej skomplikowany (i bardziej nowoczesny) – tym trudniej go wycenić. Przykładowo, jak wycenić wartość agenta AI, który potrafi zoptymalizować czas potrzebny na tworzenie kluczowego oprogramowania dla spółki o x%. Będzie to tym trudniejsze, jeśli założymy, że agent AI cały czas się uczy i za jakiś czas będzie potrafił zoptymalizować produkt, nie o wartość x%, lecz 1,5x, 2x itd.

Innymi przypadkami, gdzie wartość księgowa może być zawyżana, są patenty oraz aktywa podlegające wpływom mody oraz trendów.

Kiedy spółka może mieć zaniżoną wartość księgową?

Takie sytuacje mogą dotyczyć firm posiadających zasoby naturalne (surowce energetyczne, przemysłowe, rolne, ale też np. ziemię). Wycena surowca musi być cyklicznie aktualizowana. Jeśli jest to robione zbyt rzadko (np. dla gruntów), w konsekwencji spółka może mieć realną wartość o wiele większą niż ta, która jest pokazywana w sprawozdaniu finansowym. Tak naprawdę dla inwestora to bardzo dobra sytuacja. Przy zaniżonej wartości księgowej, wartość wskaźnika P/BV jest wyższa niż powinna być. Spółka więc wydaje się być mniej atrakcyjna.

e) Zmiany wartości księgowej

Wartość księgowa może być manipulowana poprzez różne metody księgowe (np. amortyzacja, odpisy). Przypadki takie zdarzają się rzadko. Może to prowadzić do zniekształcenia prawdziwej sytuacji finansowej firmy. Jeśli inwestor to odkryje powinien zrezygnować z analizy spółki. Nie warto powierzać swojego kapitału osobom, które nadużyły Twojego zaufania.

Są jednak przypadki, gdzie wartość księgowa w naturalny sposób może znacząco się zmienić. Może ona wzrosnąć w trakcie istotnych fuzji bądź przejęć. Dodatkowo, może także ulec zmniejszeniu w trakcie odpisów, umorzeń lub przy wypłacie dywidendy. Sytuacje takie są dla inwestora szczególnie trudne, jeśli mają miejsce tuż przed opublikowaniem wyników kwartalnych. Wtedy wartość księgowa spółki znacząco się zmieni w kolejnym raporcie finansowym, a aktualne P/BV może prowadzić do błędnych wniosków.

f) Zmienność wskaźnika, szczególnie w trakcie zmian otoczenia makroekonomicznego

P/BV nie jest tak zmienne jak np. P/E. Zyski spółek mogą mieć o wiele większe wahania niż wartość księgowa. Niemniej jednak analizując P/BV należy pamiętać o otoczeniu makroekonomicznym. Jest to szczególnie ważne, gdy wpływa ono negatywnie na spółkę, sektor lub kraj, w którym spółka operuje lub czerpie przychody (np. w trakcie recesji lub spowolnienia gospodarczego).

Inne rodzaje wskaźnika cena/wartość księgowa (P/BV)

Na wady wskaźnika P/BV wskazywał także Benjamin Graham (ojciec analizy fundamentalnej). Zaproponował on zmodyfikowaną wersję wskaźnika według poniższego wzoru:

Wskaźnik ten jest podobny do klasycznego P/BV. Różni się jednak tym, że wyeliminowano z niego aktywa trwałe, a skupiono się na aktywach obrotowych. W ten sposób promowane są spółki z majątkiem o dużej płynności. W efekcie firmy z niskim P/BV Grahama bardzo dobrze zachowują płynność i są odporne na potencjalne bankructwo. Wskaźnik ten pomaga także interpretować spółki surowcowe, dla których dużym składnikiem aktywów są aktywa trwałe takie jak maszyny, urządzenia wydobywcze, specyficzne środki transportu itp.

Co ważne, wskaźnik P/BV Grahama pozwala także uniknąć jednej z wad klasycznego P/BV jakim jest aktualna wycena aktywów trwałych. Wskaźnik ten może także wprowadzać w błąd. Aktywami obrotowymi mogą być przecież zapasy, których nie da się już sprzedać albo należności, których nie można odzyskać.

Przeczytaj również:

- PEG, czyli jak wycenić przyszłość spółki?

- Czym jest ROE?

- Czym jest Free Cash Flow?

- Pułapki przy analizowaniu spółek. Jak ich uniknąć?

- „Magiczna” formuła inwestowania

Praktyczne zastosowanie wskaźnika cena/wartość księgowa (P/BV)

Wskaźnik P/BV jest często przez nas wykorzystywany jako jedno z kryteriów doboru aktywa do portfela. Poniżej można znaleźć jego praktyczne zastosowania:

a) Wskaźnik P/BV dla różnych krajów

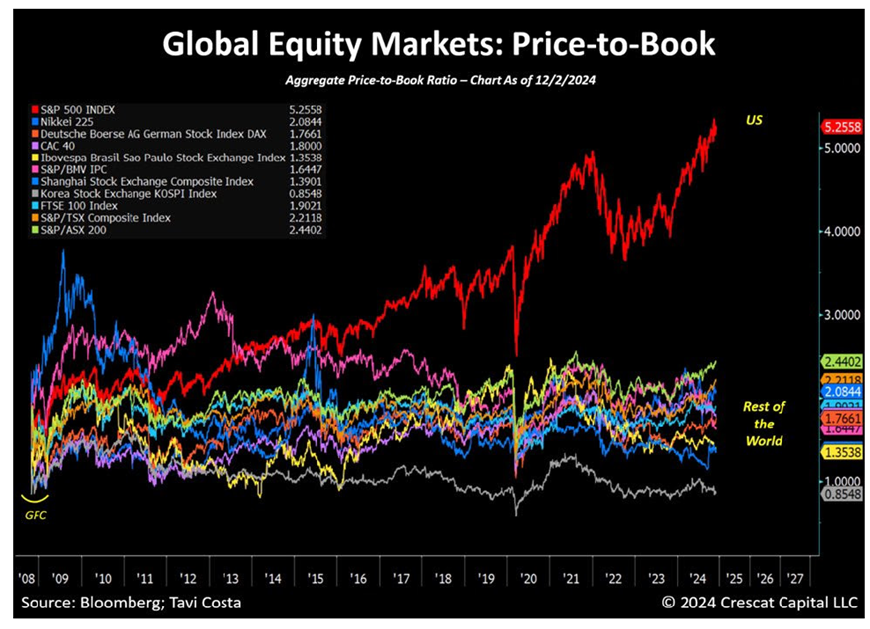

Analizując potencjalną inwestycję na danym rynku kapitałowym można posługiwać się P/BV w celu weryfikacji, czy dany kraj jest niedowartościowany (w stosunku do wartości księgowej):

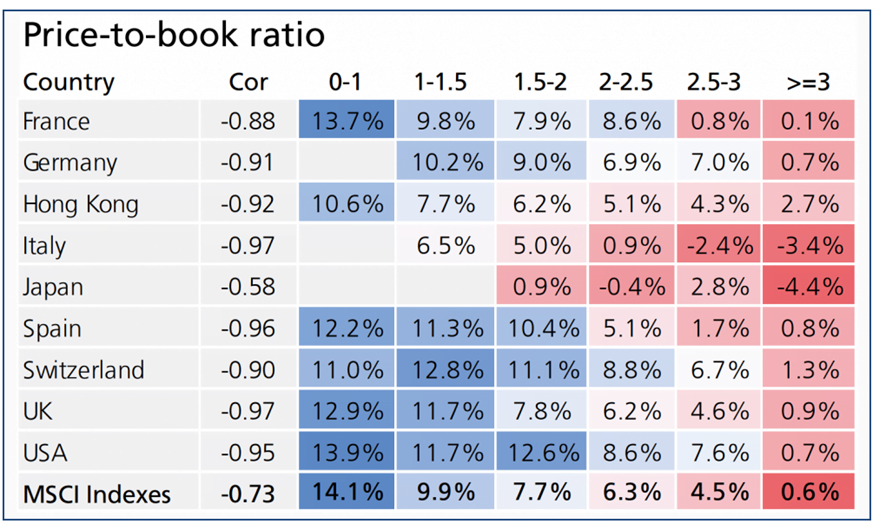

Powyższy wykres prezentuje wartości wskaźnika P/BV dla głównych indeksów rynkowych na świecie. Dane takie mogą być swojego rodzaju barometrem dla inwestora, wskazującym które rynki są niedowartościowane względem wartości księgowej. Im niższy poziom P/BV, tym bardziej atrakcyjna jest dana giełda. Musimy jednak pamiętać, że jak w przypadku każdego innego wskaźnika, nie można opierać swoich decyzji inwestycyjnych wyłącznie na nim.

Należy zaznaczyć, że błędem byłoby porównywać wartości P/BV dla różnych krajów. P/BV dla indeksu w dużej mierze zależy od ilości spółek z danego sektora, które wchodzą w jego skład. Przykładowo, wspomniane wcześniej spółki Magnificent 7 stanowiły na koniec 2024 roku aż 33,5% wagi indeksu S&P500. Spółki technologiczne mają naturalnie wysoki P/BV, co znacząco wpływa na wysoką wartość wskaźnika dla całego indeksu S&P500.

Dodatkowo, wartości P/BV mogą być także użyte do obliczania średniego zwrotu z inwestycji w kolejnych latach:

Powyższa grafika pokazuje silną zależność między wysokością wskaźnika P/BV, a średnimi zwrotami z inwestycji w kolejnych 10 latach. Przykładowo, spółki z Francji z poziomem wskaźnika P/BV z zakresu 0-1 osiągnęły średnioroczną stopę zwrotu na poziomie 13,7% w kolejnej dekadzie. Spółki z Francji z poziomem wskaźnika P/BV większym (lub równym) od 3, osiągnęły średnioroczną stopę zwrotu w kolejnych 10 latach wynoszącą tylko 0,1%.

Co prawda dane, które obejmowało badanie StarCapital pochodzą z lat 1979-2015. Niemniej jednak obrazują one pewną uniwersalną zasadę: im niższe wartości P/BV tym spółka jest atrakcyjniej wyceniona i ma większą szansę na wysoki zwrot z inwestycji w kolejnych latach.

b) Wskaźnik P/BV dla różnych sektorów gospodarki

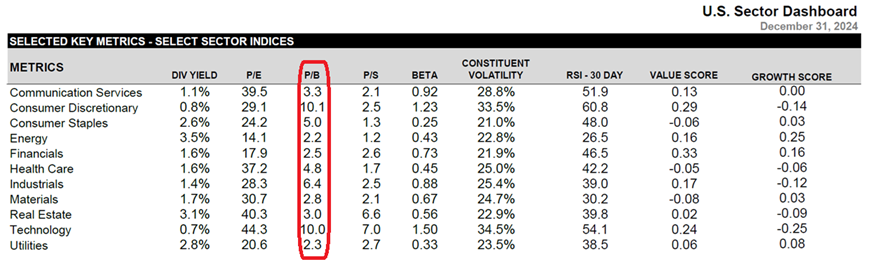

Co bardzo ważne, P/BV przyjmuje inne wartości dla różnych sektorów gospodarki. Poniższa grafika przedstawia wartości P/BV na koniec 2024 roku dla sektorów amerykańskiego indeksu S&P500:

Jak widać powyżej wartości P/BV znacząco się różnią. Przykładowo, P/BV dla sektora nieruchomości wynosi 3,0, podczas gdy dla sektora technologicznego aż 10,0. Tak duże różnice wynikają ze specyfiki danego sektora. Czym innym jest obliczanie wartości księgowej dla firmy zajmującej się nieruchomościami, a spółki znacząco zwiększającej swoje przychody w sektorze nowych technologii. Dlatego tak ważnym jest, aby w trakcie analizy P/BV danej spółki porównywać wartości wskaźnika:

- po pierwsze, z wartościami historycznymi P/BV, które uzyskiwała dana spółka,

- po drugie, z konkurencją na rynku z danego sektora (tutaj niezawodny jest gurufocus),

- po trzecie, wyzbyć się pokusy porównywania wskaźnika dla spółek z innych sektorów (!), gdyż może to prowadzić do błędnych wniosków.

c) Rozpoznawanie spółek niedowartościowanych

Największa siła wskaźnika P/BV tkwi w szybkiej identyfikacji niedowartościowanych spółek, szczególnie w tradycyjnych sektorach gospodarki. Dobrymi kandydatami do poszukiwania takich perełek mogą być na przykład następujące sektory: nieruchomości (real estate), materiały (materials), przemysł (industrials), usługi użyteczności publicznej (utilities). W większości to nudne, nieprzykuwające większej uwagi inwestorów sektory, w których można znaleźć spółki z niskimi wartościami P/BV oferującymi potencjalnie atrakcyjne zwroty z inwestycji.

d) Wykorzystanie P/BV do szacowania ryzyka

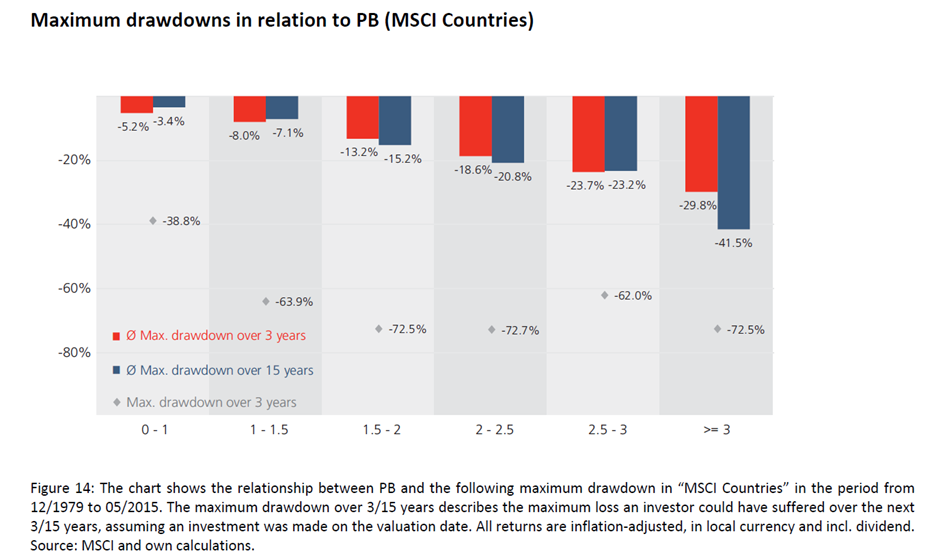

Wskaźnik P/BV można także stosować do szacowania ryzyka inwestycji w dane aktywo w kolejnych latach.

Powyższe dane (z lat 1979-2015) dobrze obrazują korelację pomiędzy P/BV i ryzykiem inwestycyjnym. Im wyższy P/BV tym rośnie także prawdopodobieństwo spadków w 3 następnych latach (słupki czerwone) oraz 15 kolejnych latach (słupki granatowe). Dane te pozwalają zrozumieć ważną zależność: wraz z rosnącymi wartościami P/BV rośnie także ryzyko, na które narażony jest inwestor. Ryzyko to może objawiać się większymi spadkami w przypadku wystąpienia korekty lub bessy na danym rynku kapitałowym.

Podsumowanie

Podsumowując, wskaźnik P/BV pozwala w szybki i prosty sposób ocenić, czy dane aktywo jest tanie (lub drogie) w stosunku do jego wartości księgowej. Prostota działania czyni wskaźnik popularnym narzędziem wśród inwestorów, tym bardziej, że P/BV można stosować nie tylko do weryfikacji danej spółki, lecz także całego sektora lub rynku. Skuteczność w stosowaniu tego wskaźnika inwestor może zwiększyć, jeśli tylko będzie pamiętać o uniwersalnych zasadach, takich jak:

- porównywanie P/BV do historycznych wartości wskaźnika dla danej spółki,

- weryfikacji P/BV w stosunku do jej konkurencji z danego sektora,

- unikania pokusy porównywana P/BV między różnymi sektorami.

Jeśli dodatkowo wykorzysta wiedzę o specyficznych sytuacjach, gdy P/BV może prowadzić do błędnych wniosków, wtedy praca z tym wskaźnikiem może okazać się skutecznym narzędziem w wyszukiwaniu prawdziwych perełek.

Pamiętajcie jednak, że P/BV nie może być stosowany w oderwaniu od innych wskaźników analizy fundamentalnej. Szerszy obraz inwestor może otrzymać analizując chociażby opisane wcześniej wskaźniki P/E oraz CAPE. Jak w większości przypadków, tak i tutaj sprawdza się reguła, że inwestowanie w wiedzę może dać nam najlepsze stopy zwrotu w przyszłości.

Elon Musk wybory w Niemcach.

https://youtu.be/ebYCApC1myQ?si=vBfN_SS2F9EW0QWF

Przez te płoty Getta w Strefie Gazy Palestyńczycy mogą obserwować jak osadnicy budują swoje nowe domy na ich ziemi, to rzeczywiście może być stresujące dla osadników… a Gaza ma złoża gazu w szelfie i dużo nowych miejsc dla osadników.. dlatego zdaniem Trampa najlepiej dla nich będzie jak się sami wyniosą i to jak najdalej Egipt albo dalej,a miliony wypędzonych od dawna są w Europie …. .

80% terenów zgodnie z ONZ należących do Palestyńczyków jest okupowane przez Izrael, przejęli ich ziemie, a domy zburzyli mieszkańców wypędzili do Gett, stawiających opór zabili, a teraz z tych Gett też chcą wypędzić?

Wszystkich sąsiadów zniszczyli i pogrążyli w biedzie niszcząc gospodarczo, ekonomicznie i fizycznie.. to będzie dalszy etap osadnictwa?

Ciekawe czy wyrzucą z USA Czeczenów z polskimi papierami bo w końcu pis wpuścił ich 90000 do Polski i dał papiery, to dwóch z nich podłożyło bomby na maratonie w Bostonie a to 90000 Polaków? rozjechanych po USA i Europie? ,a teraz kolejne 350000 podobnych Polaków o ciemnej skórze wpuszczonych przez pis może wrócić do „swojej ojczyzny.”.. ?

Bolandy?

https://www.youtube.com/watch?v=mCO98bdzz1U&ab_channel=JanPi%C5%84ski

Dolar spada z pieca na łeb jeżeli akcje, obligacje i fundusze też polecą, to strata będzie dwa razy wyższa lekko licząc..

Licząc tylko 100 bln $ papierów spadek tylko 5% to jednak już ponad 5 bln $ do piachu a jeszcze nie ma kryzysu dopiero się o nim mówi, chociaż coraz głośniej…

Armia Rosjan Sponiewierana przez Garstkę Husarzy

Armia Rosjan Sponiewierana przez Garstkę Husarzy ⚔️

Jeden z powodów dlaczego warto nosić broń.

Strzelił w Obronie Przed Amstaffem

Czy Szanowny supermario jest szczęśliwym posiadaczem jakiegoś nagana?

supermario jest szczęśliwym posiadaczem jakiegoś nagana?

Polacy będą ogrzewać domy błękitnym węglem. Rusza wytwórnia

„Czyste technologie węglowe — brzmi jak oksymoron, ale to jednak możliwe. Rozpoczęły się prace nad uruchomieniem wytwórni bezdymnego, niskoemisyjnego paliwa. Niedługo możliwe będzie używanie tego wyrobu na szeroką skalę, bez konieczności wymiany pieców. ”

Polacy będą ogrzewać domy błękitnym węglem. Rusza wytwórnia

Żeby móc sprzedać taki marketingowy produkt, porównywalny ze słynnym eko-groszkiem, w pierwszej kolejności trzeba w konkurencyjnej cenie wydobywać węgiel.

Dotacja wzięta, teraz tylko zostało ją przepalić i trzeba tylko poczekać jak ta inwestycja pójdzie z torbami.

2K za tonę to jest kpina z potencjalnych odbiorców. Droższe jest jeszcze tylko ciepło systemowe.

Tylko patrzeć jak pracownicy fabryki przyjadą do Warszawy żądać hajcowania tego w elektrowniach stawiając oczywiście zarzuty, że rząd zabija „ekologiczne” inwestycje.

Apropo początkujących osób, które też przy okazji zakładają konta brokerskie. Miałem wczoraj bardzo pozytywna sytuacje. Wysłałem o 8 rano dolary z kantoru Alior Banku do Saxo. Powinny dojść w 2-3 dni (bo to jednak przelew dolarowy) a tymczasem były u mnie na koncie o 15:00 jeszcze tego samego dnia. Pierwszy raz miałem taki przypadek z dolarowym przelewem.

(…) ,,Pierwszy raz miałem taki przypadek z dolarowym przelewem.”

Co ewidentnie świadczy o potwierdzeniu przysłowia, że ,,przypadki chodzo po ludziach”.

Thomas Hayes, Managing Member of Great Hill Capital

“As you saw in 2016 to 2017, while the dollar rallied after the November election and bond yields really accelerated after the election, after the inauguration, bonds got bid, yields compressed for the next year plus, the dollar rolled over, international stocks took off, biotech stocks took off, oil stocks collapsed,” he said. “It was the exact opposite of what everyone was expecting and we think it could be some version of that.”

O… a to przeoczyłem.

Gong Xianzu (z prawej), kierownik działu Fizyki i Operacji Eksperymentalnych Eksperymentalnego Zaawansowanego Nadprzewodzącego Tokamaka (EAST), oraz Lu Kun, zastępca dyrektora Instytutu Fizyki Plazmy Chińskiej Akademii Nauk (ASIPP), świętują w Hefei, w prowincji Anhui we wschodnich Chinach, 20 stycznia 2025 r. Eksperymentalny Zaawansowany Nadprzewodzący Tokamak (EAST), nazywany chińskim „sztucznym słońcem”, utrzymywał ustaloną pracę plazmy o wysokim stopniu uwięzienia przez niezwykłe 1066 sekund w poniedziałek, ustanawiając nowy rekord świata i oznaczając przełom w dążeniu do generowania energii z fuzji.

Czas trwania 1000 sekund jest uważany za kluczowy krok w badaniach nad fuzją. Przełom, osiągnięty przez Instytut Fizyki Plazmy przy Chińskiej Akademii Nauk, znacznie poprawił pierwotny rekord świata wynoszący 403 sekundy, który został również ustanowiony przez EAST w 2023 r. (Xinhua/Zhou Mu)

Ci to mają rozmach. Jeszcze 3-4 lata i Mentzen będzie nawoływał do „Zielonego ładu” 🙂

„BEIJING, Jan. 21 (Xinhua) — China’s total installed power generation capacity reached 3.35 billion kilowatts at the end of December last year, up 14.6 percent year on year, data from the National Energy Administration showed on Tuesday.

Major power companies invested about 1.17 trillion yuan (162.99 billion U.S. dollars) in power supply projects, an increase of 12.1 percent year on year. Investment in power grid projects rose by 15.3 percent, reaching 608.3 billion yuan.

In 2024, China’s solar power generation capacity surged 45.2 percent to about 890 million kilowatts, while wind power generation capacity rose 18 percent to about 520 million kilowatts.

Significant progress has been made in China’s energy transition. According to a document released by the National Development and Reform Commission and the administration earlier this month, the country has vowed to improve the regulation capacity of its power system from 2025 to 2027.

China aims to support the reasonable consumption and utilization of more than 200 million kilowatts of newly added renewable energy annually over three years to ensure that the utilization rate of renewable energy nationwide reaches at least 90 percent, according to the document.”

https://english.news.cn/20250121/fce0300388b340cf8fbed805497e0fa4/c.html

KONFEDERATA UJAWNIŁ SZOKUJĄCE POWIĄZANIA LEWACZKI! WSZYSTKO SZŁO NA ŻYWO!

KONFEDERATA UJAWNIŁ SZOKUJĄCE POWIĄZANIA LEWACZKI! WSZYSTKO SZŁO NA ŻYWO!

Powiem szczerze, że takie artykuły o podstawach analizy fundamentalnej skupione w ramach jednego bloga to lepsze niż podręcznik. Świetny punkt wyjścia do dalszego rozwoju. Bardzo dziękuję.

Wiele zyskuję czytając artykuły mówiące o podstawowych wskaźnikach analizy fundamentalnej. Mam wrażenie, że takie teksty wydają sie na pierwszy rzut oka mało atrakcyjne i nudne. Wszystko się zmienia, gdy zaczynamy czytać. Autor bardzo dobrze tłumaczy dany wskaźnik i przeprowadza w sposób logiczny przez rozumowanie, jakim powinien posługiwać się inwestor. Na pewno będę czytał kolejne artykuły z tej serii oraz poprzednie, jakie się już ukazały. Dziękuję

Po analiza fundamentalna nudna akurat powinna być… o ile wiesz o co mi chodzi.

Tak sądzę, że wiem i się zgadzam.

#Trump ułaskawia Rossa Ulbrichta, twórcę Silk Road – pierwszy krok w kierunku społeczności kryptowalut. Tym samy kryptowaluciarze czekają na spełnienie reszty obietnic, m.in. poluzowanie relacji na linii krypto-banki, czy jakikolwiek ruch w kierunku stworzenia proponowanej przez sentar Lumis rezerwy bitcoina.

Silk Road to zwyczajny lokal mafii… zatem krypciarze powinni się od niego odciąć.

Na moje to coś na zasadzie jakby zamknąć producenta broni bo ktoś z niej kogoś zabił.

Pudło… producent broni nie może jej unieszkodliwić, gdyby ona była wykorzystywana w celach niezgodnych z prawem.

W sumie ma to sens!

Forum internetowe, nawet na darknecie jest administrowane… i co tym twoim sensem?

Pewnie dlatego, że są zbyt sprytni, żeby zdradzić swoje dane, a już w szczególności po wpadce z Ulbrichtem. Ten wpadł, bo poczuł się zbyt pewnie i zaczął zostawiać ślady w necie, co pozwoliło na jego identyfikacje.

Ehhh… Muszę chyba inaczej. Ten cały Ulbricht miał pełną wiedzę co się tam dzieje i się na to godził, w przeciwieństwie do autra TornaCash, którego na prawdę wsadzili za niewinność.

Europa była jest i będzie wielka.

https://youtu.be/2SIA_gfYZ7A?si=r_AoZbfu_S_bxx2F

Ale bekot. No tak. Rudy idzie na wojnę …ideologiczną 😉 Mówił o zdrowym rozsądku…. Stawia cele….Serio? Rudy wyczuł wiatr zmian, ot i cała jego koniunkturalna „wojna ideologiczna”. Nie kompromituj się Hans.

To tylko oficjalna propaganda szczebla 1.

Jestem profesjonalistą wiem co w systemie puszczy.

Chciałem tylko widzieć kto się zajmuje dezinformacja dlatego wcześniej o NATO teraz te oficjalne materiały.

Chciałbym nadmienić, że profesjonalista powinien co najmniej odróżniać ,,piszczenie” od ,systemu puszczy”.

To jest możliwe że za rok w Europie nikt już nie będzie pamiętał o zielonym ładzie i nikogo nie będzie kto go wprowadzał, a w Polsce to właśnie pis.. i już zapomniał..

Europa nigdy nie chciała, nie chce i nie będzie pragnąć żadnej wojny, również Rosja i Chiny tego nie chcą. Wmawia się potrzebę siłowego rozwiązywania sporów , zmusza małe, słabe kraje do walki wbrew swoim interesom , tylko po co?

Zgadza się Europa nie chce wojny.

Polska tym bardziej.

Co z tego jak do pokoju potrzeba dwojga.

Ruscy by musieli nie chcieć wojny.

Europa bardzo się rozwinęła mentalnie przez co uważa że barbazynskie metody czy wrecz zwierzęce już ich nie dotyczą.

Zapomniała o jednym rozwój nie jest jednostajny i zazwyczaj ciężki klimat oraz dostęp do surowców sprawia że dane terytorium zaniedbuje rozwój A jak zamiast w rozwój zaczyna inwestować w przemysł wojenny to z tego robi się prędzej czy później wojna.

Ja to wiem ale niektórzy próbują udawać że jest inaczej. Gorzej jak są to politycy. Niestety tak jest im dalej od Rosji tym bardziej błędne kalkulacje. Zresztą nawet Ukraina pod dowództwem zachodnim kalkulowala że Rosja już ma na tyle rozwinięty poziom cywilizacyjny mimo że niższy od zachodniego że w wojnę nie pójdzie. Pomylili się. Mylą się ty też się mylisz Rosja nie przestanie chyba że zostanie zatrzymana wojna w Europie.

Donald Trump i kryzys globalnego porządku międzynarodowego – prof. Adam Wielomski

Donald Trump i kryzys globalnego porządku międzynarodowego – prof. Adam Wielomski

Z tej polityki najwięcej to jest bicia piany , sztandarowy projekt imigranci ,budowa płotów za setki miliardów ,a za jego kadencji odesłano w tym samym czasie 4 razy mniej imigrantów niż za Baraka Obamy ?! wpływy spadły długi drastycznie wzrosły i to by było na tyle.