Jednym z głównych celów, który przyświeca zespołowi Independent Trader jest poszerzanie wiedzy inwestycyjnej Czytelników. Dlatego też cyklicznie chcemy przekazywać informacje dotyczące analizy fundamentalnej, pokazując główne wskaźniki, które służą do analizy spółki lub danego sektora. Mamy nadzieję, że seria takich artykułów będzie dla Was przydatnym źródłem wiedzy. W niektórych przypadkach będziemy opisywać wskaźniki, która są Wam znane. Postanowiliśmy jednak wrócić do pewnych tematów wcześniej opisywanych na blogu, gdyż wiedza naszego zespołu nieustannie się poszerza, dzięki czemu możemy opisywać analizę fundamentalną w bardziej wyczerpujący sposób.

W pierwszym artykule z tej serii postanowiliśmy opisać wskaźnik cena/zysk, który jest jednym z najbardziej popularnych wskaźników wykorzystywanych w analizie fundamentalnej. Chcieliśmy zwrócić uwagę nie tylko na jego zalety, ale również wady.

Spis treści

Czym jest wskaźnik cena/zysk (P/E)?

Wskaźnik C/Z (cena/zysk), bądź też w angielskiej wersji P/E (price/earnings) oblicza się dzieląc cenę akcji danego aktywa przez zysk przypadający na jedną akcję.

W praktyce wskaźnik ten można wyjaśnić na dwa sposoby. Zgodnie z pierwszą interpretacją P/E wskazuje, ile razy aktualna cena spółki jest droższa od zysku wypracowanego za ostatnie 12 miesięcy.

Według drugiej definicji wskaźnik mówi nam, ile lat musielibyśmy poczekać na zwrot zainwestowanego kapitału, gdyby spółka dzieliła się całym wypracowanym zyskiem z akcjonariuszami.

Poniższy przykład pokazuje w jaki sposób można obliczyć wskaźnik cena/zysk:

W dniu pisania artykułu cena akcji Microsoft (ticker: MSFT) wynosi 415,76 USD. Zysk przypadający na jedną akcję wynosi 12,17 USD. Dzieląc obie wartości otrzymujemy wartość wskaźnika cena/zysk na poziomie 34,16.

Wartość ta mówi nam, że:

- cena spółki jest 34 razy większa od zysku, który spółka wygenerowała w ostatnim roku,

- w przypadku inwestycji w akcje firmy musielibyśmy poczekać 34 lata na całkowity zwrot z zainwestowanego kapitału (zakładając, że spółka dzieli się całym wypracowanym zyskiem z akcjonariuszami).

Czy to dużo, czy mało – o tym dowiecie się z dalszej części artykułu.

Zalety wskaźnika cena/zysk (P/E)

Nie bez przyczyny jest to jeden z najpopularniejszych wskaźników wykorzystywanych w analizie fundamentalnej. Jego głównymi zaletami są:

- prosta interpretacja (wskaźnik sugeruje czy aktywo jest drogie, czy tanie),

- możliwość analizy nie tylko pojedynczych akcji, ale także całych indeksów,

- duża dostępność danych historycznych dla tego wskaźnika, co pozwala na porównywanie stosunkowo długich okresów i w efekcie jesteśmy w stanie wyciągać lepsze wnioski.

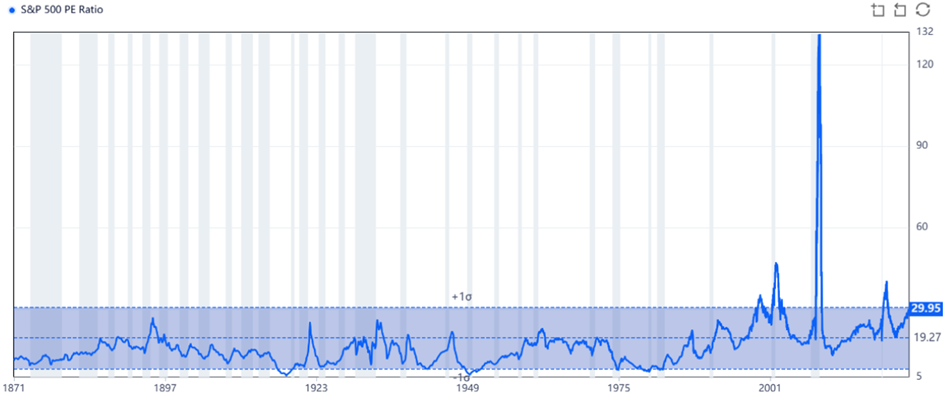

Dobrym przykładem jest indeks S&P500, w przypadku którego możemy sprawdzić wskaźnik P/E za ostanie 150 lat.

Analizując powyższy wykres, już na pierwszy rzut oka widzimy, że obecnie wskaźnik jest stosunkowo wysoko, a zatem, patrząc pod tym kątem, spółki na rynku amerykańskim są drogie.

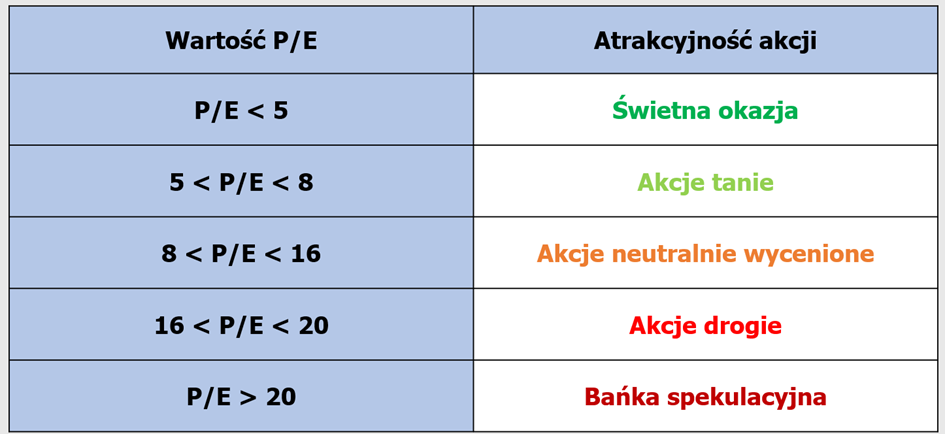

Jak zatem ocenić, czy akcje są drogie? Kiedy wskaźnik cena/zysk jest wysoki, a kiedy niski? Każda sytuacja na rynku jest nieco inna, ale możemy przyjąć pewne ogólne założenia. Zostały one pokazane w poniższej tabeli:

Dla przykładu, spółka ze wskaźnikiem cena/zysk równym 13,5 będzie zazwyczaj uznawana za neutralnie wycenioną.

Należy tutaj jednak zaznaczyć, iż tabela dotyczy głownie spółek, które rozwijają się w dość spokojnym tempie. W przypadku przedsiębiorstw, które szybko zwiększają skalę swojej działalności (np. ich zyski rosną kilkanaście procent rocznie), jesteśmy w stanie zaakceptować wyższy poziom wskaźnika P/E.

Warto też uwzględnić fakt, że rynek w USA zazwyczaj jest droższy niż pozostałe rynki i w jego przypadku wskaźnik cena/zysk na poziomie 20 jest czymś powszechnym. Z kolei najszybciej rozwijające się spółki ze Stanów Zjednoczonych mają często P/E na poziomie powyżej 40.

Przeczytaj również:

- P/E vs ROIC – którym wskaźnikiem warto się kierować?

- Czym jest wskaźnik CAPE? Jakie są jego wady i zalety?

- Czym jest wskaźnik cena/wartość księgowa (P/BV)? Jakie są jego wady i zalety?

- Czym jest wskaźnik cena/sprzedaż (P/S)? Jakie są jego wady i zalety?

Wady wskaźnika cena/zysk (P/E)

Inwestowanie byłoby bardzo proste, gdyby polegało tylko na analizie jednego wskaźnika, który byłby niezawodny w każdej sytuacji. Niestety taki wskaźnik nie istnieje. W trakcie analizy P/E warto mieć na uwadze sytuacje, w których może on doprowadzić do błędnych wniosków.

Poniżej znajdziecie przykłady, w których należy wykazać się dodatkową czujnością:

a) Recesja / pogorszenie sytuacji gospodarczej

Zauważmy, że wskaźnik ten analizuje zysk z ostatnich 12 miesięcy. Dlatego też może prowadzić do błędnych wniosków, szczególnie w przypadku chwilowego pogorszenia się sytuacji gospodarczej lub recesji. W takich sytuacjach zazwyczaj ceny akcji (licznik) spadają jako efekt pogorszenia się koniunktury na rynku, natomiast zyski spółek (mianownik) spadają jeszcze mocniej i w efekcie wartość wskaźnika P/E szybuje mocno do góry.

Widać to także bardzo wyraźnie na wcześniejszym wykresie dotyczącym historii P/E dla S&P500. Wskaźnik cena/zysk w maju 2009 roku osiągnął rekordową wartość 125 nie dlatego, że akcje były drogie, lecz z powodu strat lub minimalnych zysków spółek z indeksu, jakie zostały odnotowane podczas recesji w 2008 roku. Mogło to niesłusznie sugerować, że spółki są drogie, podczas gdy w rzeczywistości były bardzo tanie.

Okresy takie jak recesja przypominają nam, że dużo bardziej miarodajnym wskaźnikiem jest CAPE, o którym wspominam w dalszej części artykułu.

b) Ponadplanowy zysk / zdarzenie jednorazowe

Załóżmy, że mamy spółkę, która generuje 100 mln zysku rocznie. W ostatnim czasie postanowiła np. sprzedać oddział firmy w jednym kraju lub sprzedać istotną nieruchomość, za co wygeneruje dodatkowe 50 mln zysku w danym okresie. W takim przypadku zysk spółki zwiększy się w danym roku o 50%, a współczynnik cena/zysk zmniejszy się aż o 33% (np. z poziomu 10 do poziomu 6,67). Tym samym P/E będzie wyglądać dużo atrakcyjniej, jednak w praktyce wskaźnik spadnie tylko na pewien czas, a w kolejnym roku zyski spółki ponownie wrócą do dawnych poziomów, bądź też będą nawet mniejsze. Dlatego też analizując poszczególne spółki musimy być bardzo wyczuleni na sytuacje, w których wyniki spółek nagle znacząco się poprawiają.

c) Ujemna wartość wskaźnika

Ujemna wartość wskaźnika P/E może wystąpić w sytuacji, w której spółka generuje stratę. Bardzo trudno porównywać wtedy taką firmę z innymi przedsiębiorstwami z tego samego sektora, gdyż wskaźnik cena/zysk zachowuje się inaczej dla wartości dodatnich oraz ujemnych:

Dla wartości dodatnich, im niższy zysk tym wartość wskaźnika jest większa, a więc spółka jest droższa. Takie zachowanie jest intuicyjne i zrozumiałe.

Dla wartości ujemnych, sytuacja wygląda odwrotnie. Im większa strata, tym wartość wskaźnika będzie bliżej zera. A zatem w tym przypadku, paradoksalnie lepiej jest, jeśli ujemny wskaźnik P/E przyjmuje większe wartości.

Posłużmy się przykładem, aby lepiej zobrazować tę zależność:

Wartość całej spółki wynosi 1 mld USD.

Jeśli strata spółki wynosi -100 mln USD, wtedy P/E ma wartość -10 (sytuacja gorsza).

Jeśli strata spółki jest mniejsza i wynosi -5 mln USD, wtedy P/E ma wartość -200 (sytuacja lepsza).

Ujemna wartość wskaźnika P/E oznacza stratę spółki i co do zasady należałoby wystrzegać się takich aktywów. W końcu czy inwestowanie w aktywo, które przynosi straty ma sens? Odpowiedź nie jest jednak taka oczywista. Są sytuacje, gdy strata jest uzasadniona i nawet oczekiwana, np. dla spółek młodych czy też startupów, które dopiero od niedawna są notowane na giełdzie. Firmy takie muszą inwestować większość swojego kapitału w produkt, który nie zaczął jeszcze na siebie zarabiać.

Innym przykładem są spółki surowcowe, które zajmują się wydobyciem lub przetwarzaniem surowca, którego cena w danym okresie jest bardzo niska. Powodów takiej sytuacji może być bardzo wiele. Na potrzeby tego artykułu przyjmijmy, że firma generuje w danym okresie stratę, ale nie wynika ona z jej słabych fundamentów, lecz z ogólnej koniunktury wokół danego surowca.

Dla przykładu jesienią 2024 roku taka sytuacja dotyczyła spółki Albemarle (ticker: ALB), jednego z największych producentów litu na świecie. Spadek ceny tego surowca w ostatnich latach doprowadził do sytuacji, w której na koniec września tego roku cena akcji wynosiła 94,71 USD, spółka zanotowała stratę na akcję o wartości -16,73 USD, a wskaźnik P/E wynosił -5,66. Można jednak zakładać, że z czasem ceny litu odbiją, a spółka ponownie zacznie wypracowywać zyski, w związku z czym P/E znów będzie dodatni.

d) Manipulacja zyskiem

Warto mieć świadomość, że aby obliczyć wskaźnik P/E musimy znać zysk spółki. Zyskiem tym można manipulować poprzez zabiegi księgowe. Potencjalnie możemy mieć do czynienia z firmą stosującą kreatywną księgowość zawyżającą zysk spółki. Gdyby analiza np. audytora wykazała konieczność zmiany zysku, zmieni się także wskaźnik P/E i sprawi, że poprzednie obliczenia tego wskaźnika były obarczone błędem.

e) Dywidenda

Część inwestorów poszukuje spółek dywidendowych (tzw. dywidendowych arystokratów), które wypłacają stałą i rosnącą dywidendę. Należy jednak pamiętać o tym, że w chwilach odcięcia dywidendy od kursu akcji wartość wskaźnika P/E może być chwilowo zaburzona. Warto zatem uwzględniać ewentualne dywidendy w trakcie analizy spółki giełdowej.

Praktyczne zastosowanie wskaźnika cena/zysk (P/E)

Inwestowanie to często wybór jednej opcji z wielu dostępnych. Rozważając inwestycję w dany kraj musimy porównać go z innymi krajami będącymi na podobnym etapie rozwoju. Wskaźnik cena/zysk jest tutaj pomocny, o ile pamiętamy o kilku uniwersalnych zasadach.

Jeśli chodzi o analizowanie poszczególnych krajów pod kątem P/E, to wskaźnik ten będzie wyższy o ile lokalny rynek może się pochwalić następującymi zaletami:

- giełda w danym kraju ma długą historię,

- obywatele danego kraju powszechnie inwestują w akcje,

- lokalna waluta jest stabilna,

- kraj nie jest zagrożony wojną,

- gospodarka rozwija się w przyzwoitym tempie.

Im więcej powyższych kryteriów jest spełnione, tym bardziej uzasadniony jest wyższy wskaźnik P/E.

Przeczytaj również:

- PEG, czyli jak wycenić przyszłość spółki?

- Czym jest ROE?

- Czym jest Free Cash Flow?

- Pułapki przy analizowaniu spółek. Jak ich uniknąć?

- „Magiczna” formuła inwestowania

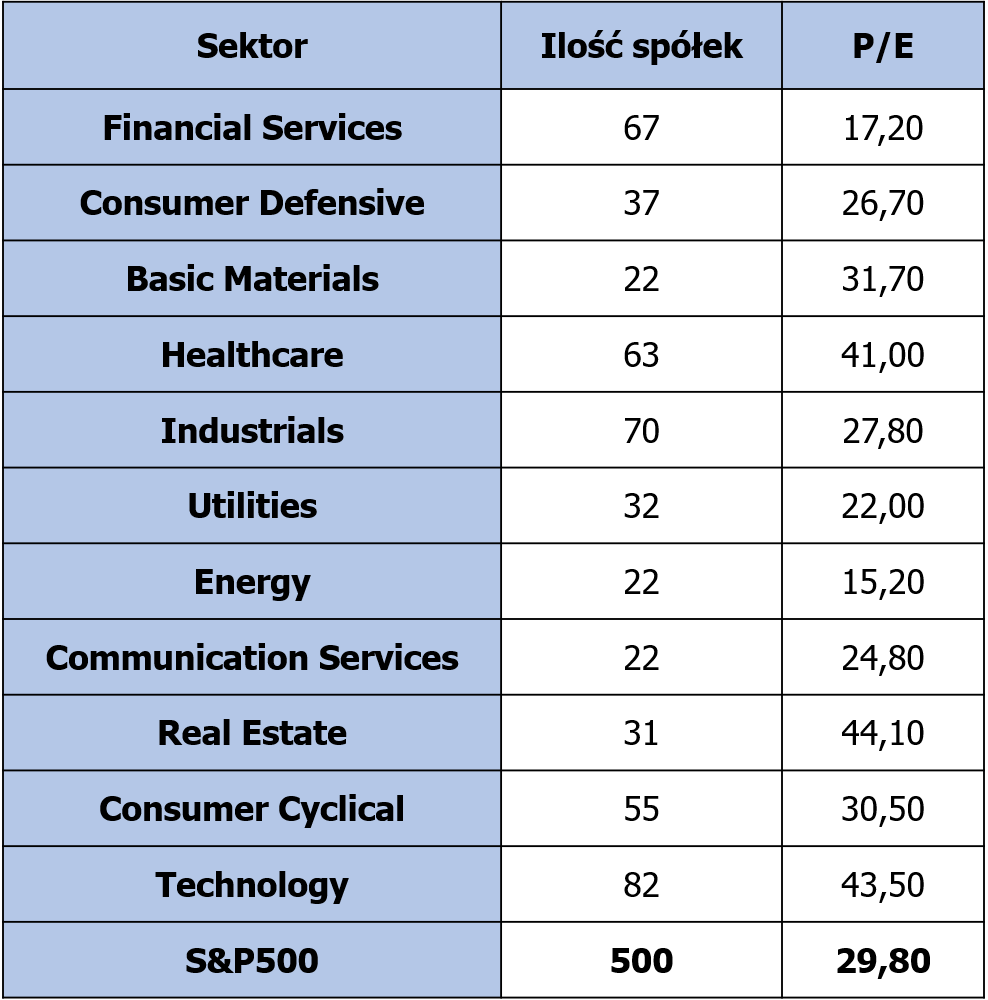

Rozważając inwestycję w konkretną spółkę, warto ją porównać przede wszystkim z firmami z danego sektora. Każda branża ma swoją specyfikę, co przekłada się na wartości wskaźnika cena/zysk. Poniższa tabela przedstawia średnie wartości P/E dla spółek z różnych sektorów amerykańskiej gospodarki. Zauważmy, że różnice są bardzo duże. Dla przykładu, wskaźnik P/E dla sektora nieruchomości wynosi 44, podczas gdy dla branży energetycznej jedynie 15.

Wracając do analizy konkretnych przedsiębiorstw – idealnie byłoby, gdyby rozważana spółka miała mniejszą wartość cena/zysk niż swoja konkurencja. Weryfikujmy takie dane pamiętając, aby robić to w obrębie jednego sektora gospodarki.

Są także klasy aktywów, gdzie wskaźnik cena/zysk nie ma w ogóle zastosowania. Takim przykładem są kryptowaluty. Teoretycznie można obliczyć P/E dla niektórych kryptowalut. Wystarczy podzielić całkowitą kapitalizację (market cap) kryptowaluty przez opłaty transakcyjne w danym blockchain za ostatni rok. W praktyce jednak nie stosuje się takich obliczeń. Istnieje wiele lepszych wskaźników na tym rynku.

Podobnie jest z obligacjami. Tam również wskaźnik cena/zysk nie ma zastosowania. W przypadku obligacji skupiamy się przede wszystkim na ich rentownościach.

Inne odmiany wskaźnika cena/zysk (P/E)

Wskaźnik cena/zysk ma również swoje warianty, które dostarczają dodatkowe informacje o wycenie danego aktywa:

a) Trailing P/E

Trailing P/E oblicza się dzieląc cenę akcji przez zysk netto za ostatnie 12 miesięcy. Jest on zatem bliźniaczo podobny do zwykłego P/E, jednak warto podkreślić, że bierze on pod uwagę zawsze ostanie 12 miesięcy. Z kolei w przypadku tradycyjnego P/E w niektórych źródłach jest pod uwagę brany np. zysk za ostatni rok kalendarzowy.

Wskaźnik ten skupia się na rzeczywistych danych finansowych. Nie uwzględnia przyszłych oczekiwań dotyczących danego aktywa. Jego używanie ma sens w przypadkach stabilnych spółek lub sektorów, gdzie przyszłe oczekiwania znacząco nie zmieniają wyceny spółki.

b) Forward P/E

Forward P/E oblicza się dzieląc cenę akcji przez prognozowany zysk netto na najbliższe 12 miesięcy. Może być używany do oceny potencjału wzrostu danego aktywa. Jest wykorzystywany głównie dla spółek i sektorów o dużym potencjale wzrostu.

Należy zaznaczyć, że opierając się na prognozach musimy zachować czujność. Prognozy zysku spółek często mogą być zbyt optymistyczne. W efekcie wskaźnik forward P/E będzie wówczas wyglądał stosunkowo atrakcyjnie.

c) Shiller P/E (CAPE)

CAPE oblicza się dzieląc cenę akcji przez zysk spółki za ostatnie 10 lat. Zysk za ten okres jest kumulowany, korygowany o wartość inflacji i następnie uśredniany. Potem cena akcji jest dzielona przez taki uśredniony zysk.

Ze względu na fakt, że CAPE bierze pod uwagę zyski za ostatnie 10 lat, jest on bardziej miarodajny niż tradycyjne P/E. Ewentualne recesje czy jednorazowe wydarzenia wpływają na CAPE w dużo mniejszym stopniu niż na standardowy wskaźnik cena/zysk. Minusem jest fakt, że zwłaszcza w przypadku młodszych spółek nie mamy możliwości pozyskania wskaźnika CAPE. Wskaźnik ten jest na tyle istotny, że zasługuje na osobny artykuł.

Podsumowanie

Podsumowując, wskaźnik cena/zysk stanowi wprowadzenie do analizy fundamentalnej. Pozwala nam w określonych sytuacjach ocenić czy dane aktywo jest drogie, czy tanie. Musimy jednak pamiętać, żeby nigdy nie analizować żadnej spółki bądź funduszu tylko pod kątem tego jednego wskaźnika. Może on bowiem być zniekształcany ze względu na zmiany koniunktury gospodarczej albo jednorazowe, nieprzewidziane wydarzenia.

Nie zmienia to jednak faktu, że wskaźnik P/E jest prostym w obsłudze narzędziem, które może zastosować każdy inwestor. Dzięki niemu możemy podejmować trafniejsze decyzje inwestycyjne. Jak w większości przypadków, tak i tutaj sprawdza się reguła, że inwestowanie w wiedzę może dać nam najlepsze stopy zwrotu w przyszłości.

Dzięki za przypomnienie! Podstawy warto utrwalać – szczególnie średnie wartości dla danego sektora.

bańkowo? czy szykuje się kolejny dodruk?

link

Dla Wielce Szanownego supermario i Wielce Czcigodnego

supermario i Wielce Czcigodnego  Lech -a

Lech -a

https://www.youtube.com/watch?v=KWCt9tpv9Ps

BOSAK ZMIAŻDŻYŁ TĘCZOWEGO RAFAŁA I LEWACKIE WYMYSŁY!

BOSAK ZMIAŻDŻYŁ TĘCZOWEGO RAFAŁA I LEWACKIE WYMYSŁY!

JUŻ NIE ZAINSTALUJESZ POMPY NA PROPAN. KORUPCJA W UNII EUROPEJSKIEJ

JUŻ NIE ZAINSTALUJESZ POMPY NA PROPAN. KORUPCJA W UNII EUROPEJSKIEJ

Tak zarabia się na kupujących nowe auta. Tysiące euro za dodatkowe opcje

Tak zarabia się na kupujących nowe samochody. Tysiące euro za dodatkowe opcje

940. W. Brytania gotowa do walki z Rosją na terenie Polski? | Sachs: Wojna na Ukrainie sprowokowana

940. W. Brytania gotowa do walki z Rosją na terenie Polski? | Sachs: Wojna na Ukrainie sprowokowana – YouTube

Szanowny supermario w dalszym ciągu epatuje szkodliwą dla naszego kraju poddańczą politykę wobec Rosji.

supermario w dalszym ciągu epatuje szkodliwą dla naszego kraju poddańczą politykę wobec Rosji.

Polska napadła na Rosję, a teraz w imię wynagrodzenia szkód ma zapewne złożyć hołd lenny przed Czcigodnym seniorem Putinem.

Supermario nie epatuje żadną szkodliwą polityką , tylko realną . Jak ktoś ma ochotę na wojenkę w cudzym interesie może pojechać na ochotnika. Wielce Czcigodny prezydent Wołodymir Zełenski przyjmie go z otwartymi ramionami . Supermario nie chce , aby jakaś ruska rakieta trafiła w jego kolekcję obrazów.

Realne to są wysunięte żądania Putina, a ta realna polityka to chowanie głowy w piasek i udawanie, że tego nie ma. To jawne zaproszenie do przyjęcia rakiet w Szanownego supermario galerii.

supermario galerii.

Twoja wersja wydaje się ciekawa dla szarego obywatela w zamian za brak działań ruskiej armii można zgodzić się na ruskie rządzenia i wywalić NATO i wpływy zachodu z Polski i zaliczyć bankruta 89 i przejść w ruskie wpływy. Ewentualnie jakaś opcja pośrednia która w ostateczności skończy się ta o której piszę.

Ale bądźmy realistami taka opcja nie wchodzi w grę na wyższych poziomach A tym bardziej na najwyższym.

Realnie są 2 opcje ale zanim je opiszę to dam Ci czas na włączenie myślenia żebyś sam doszedł jakie. To ci się przyda bo będziesz wiedział co nas czeka i inwestycyjne można skorzystać i w inny sposób.

https://www.bilibili.com/video/BV1zy411q7JL/

A co tam pod tym linkiem się kryje i dlaczego nie odpowiedziałeś Konrad Pietruszka skąd wziąłeś 5x większe zapotrzebowanie na platynę względem wydobycia?

Konrad Pietruszka skąd wziąłeś 5x większe zapotrzebowanie na platynę względem wydobycia?

Faktycznie mój błąd przepraszam nie 5 x a 50 razy do 2035r.https://www.bullionvault.com/gold-news/market-fundamentals/platinum-electrolysers-hydrogen-080520241

Coraz dziwniejsze rzeczy pisze niejaki Lech zaczynam mieć podejrzenia.

Wielce Czcigodny Lech wypisuje jak to za grosze KGHM sprzedaje srebro , a tu przykład , że polskie monety quasi kolekcjonerskie można kupić nawet po cenie 10% poniżej spot , co Supermario nie omieszkał poniżej wkleić.

PREMIUM, które stało się JUNK SILVER – 10 i 20 zł od NBP

PREMIUM, które stało się JUNK SILVER – 10 i 20 zł od NBP

Jako ciekawostkę podam ,że materiały budowlane w Polsce tylko między 2020r a 2023r zdrożały w dużej części o 118% np rury kanalizacyjne i to pomimo niższej ceny ropy naftowej w 2023r o połowę niż w 2010r..

To są wielkie zasługi pisu…

Nie, to są zasługi wyborców. Raz na 4 lata przy urnach. Tyle mają do powiedzenia wyborcy. Decydują raz na 4 lata i nie mają nic więcej do powiedzenia 🙂 I wszystkim ten kulawy system wyborczy pasuje:)

A jeśli jest temat PIS to dodam swoje 3 grosze. Po pandemii na rynku zostało bardzo dużo firm z niesprzedanym towarem. PIS żeby „ulżyć” polskim przedsiębiorcom wprowadził podatek od dodatnich stanów remanentowych. Ale dlaczego o tym tak mało się mówi i mało kto o tym wie?

Mało brakowało, abym przez to zbankrutował. Pół roku problemów z płynnością. Jak mi dojebali zdrowotne to mógłbym za to ze 2 lata w Szwajcarii leżeć plackiem w klinice i się kurować.

Nie słychać bo, których to spotkało raczej nie są to Ci, którzy się użalają. Ja ich wyczułem w latach dziewięćdziesiątych i od tamtej pory na nikogo z tego środowiska nie zagłosowałem i nigdy nie zagłosuję. Nawet gdyby hipotetycznie Sikorski wszedł do drugiej tury (wiadomo że to już nieaktualne), z Zandbergiem to oddał bym głos nieważny, a gdybym był zmuszony do wyboru zagłosowałbym na Zandberga.