Podczas budowy i monitorowania portfela inwestycyjnego zmuszeni jesteśmy odpowiedzieć sobie na wiele trudnych pytań. Jednym z nich będzie rozważanie pomiędzy dywersyfikacją a koncentracją posiadanych przez nas aktywów w portfelu. Co wybrać? Najszybsza i najbardziej spodziewana odpowiedź brzmi: „to zależy”. Z niniejszego artykułu dowiecie się, od czego.

Spis treści

Czym jest dywersyfikacja?

W pierwszej kolejności powinniśmy wyjaśnić co rozumiemy przez dywersyfikację. Jest to bowiem kwestia sporna, szczególnie wśród inwestorów indywidualnych. Dyskusje dotyczą nie tyle samej formy podziału portfela – bo to rozumiane jest poniekąd intuicyjnie – co jego oczekiwanych skutków.

Część traderów uważa, że jest to sposób na zmniejszenie podejmowanego ryzyka, kosztem wyższych zysków. Są tacy, którzy utrzymują, że chodzi o obniżenie zmienności. Jeszcze inna grupa twierdzi, że celem jest nadanie portfelowi jak najbardziej pasywnego charakteru, dążąc do posiadania niemalże bezobsługowego portfela. Nie trzeba bowiem wprowadzać zbyt wielu zmian do inwestycji, która ma przyzwoicie działać w niemal każdym otoczeniu.

W tym artykule będziemy omawiać dywersyfikację, jako metodę opracowania składu portfela inwestycyjnego. Jego zróżnicowanie (w kilku aspektach) ma zaowocować:

- zmniejszoną zmiennością przez większość okresu trwania inwestycji,

- uzyskiwaniem zadowalających, ale nie najwyższych zysków,

- ochroną przed bezpowrotną utratą większości lub całego kapitału,

- ochroną przed własnymi emocjami i pułapkami psychiki,

- zwiększeniem dopuszczalnego marginesu błędnego osądu,

- uzyskaniem ekspozycji na różne obszary i sposoby inwestowania,

- osiągnięciem poczucia równowagi dopasowanego do indywidualnej strategii.

Zgodnie z logiką, koncentrację będziemy rozumieć jako inwestowanie w wąski wycinek dostępnych instrumentów w nadziei na jak największą i najszybszą maksymalizację zysków.

Co o dywersyfikacji mówią znani inwestorzy?

Dywersyfikacja budzi skrajne emocje nawet wśród najbardziej znanych inwestorów. Oto wybrane cytaty ukazujące ich podejście do tego tematu.

„Jeśli nie jesteś zawodowym inwestorem, jeśli twoim celem nie jest uzyskanie dużo wyższych zwrotów od reszty świata, to wierzę w ekstremalną dywersyfikację. Uważam, że 98-99% osób, które inwestuje powinno szeroko dywersyfikować i nie handlować, co kończy się inwestowaniem indeksowym (ETF) z niskimi kosztami. A jeśli jesteś w biznesie analizowania spółek i decydujesz się faktycznie tym zajmować na poważnie, wtedy uważam, że dywersyfikacja to poważny błąd.”

Warren Buffet

„Jeśli naprawdę rozumiesz konkretne biznesy, nie powinieneś znać ich więcej niż sześć. Taka dywersyfikacja Ci wystarczy i zarobisz na tym dużo pieniędzy.”

Warren Buffet

„Dywersyfikacja może zachować bogactwo, ale to koncentracja bogactwa buduje.”

Warren Buffett

„Szeroka dywersyfikacja jest pożądana, gdy inwestorzy nie rozumieją, co robią.”

Warren Buffett

„W ogóle nie wierzę w dywersyfikację. Chciałbym posiadać jedną spółkę, jeśli znalazłbym wspaniałą spółkę. Dywersyfikacja to duży błąd (…) Kupujesz coś, żeby zbilansować to drugie… i oba spadają. Wierze jednak w to, że jeśli znajdę 10 dobrych historii i wszystkie są równie atrakcyjne, kupuje wszystkie 10 i czekam na rozwój.”

Peter Lynch

„To błąd myśleć, że ogranicza się ryzyko poprzez zbyt duże rozproszenie środków między przedsiębiorstwa, o których się niewiele wie i nie ma powodu do szczególnego zaufania. Wiedza i doświadczenie są zdecydowanie ograniczone i rzadko kiedy jest więcej niż dwa lub trzy przedsiębiorstwa w danym czasie, w które osobiście czuję się uprawniony do włożenia pełnego zaufania.”

John Maynard Keynes

„Ten strach przed trzymaniem zbyt wielu jajek w jednym koszyku sprawił, że wkładali oni zbyt mało w firmy, które dobrze znali, i zbyt dużo w inne, o których nic nie wiedzieli. Nigdy nie wydaje się im przychodzić do głowy, że kupowanie firmy bez posiadania wystarczającej wiedzy o niej może być jeszcze bardziej niebezpieczne niż niewystarczająca dywersyfikacja.”

Phil Fisher

„Jeśli chcesz zarobić dużo pieniędzy, odmów dywersyfikacji.”

Jim Rogers

„Inwestorzy powinni raczej dążyć do koncentracji, a nie dywersyfikacji portfela.”

Bill Ackman

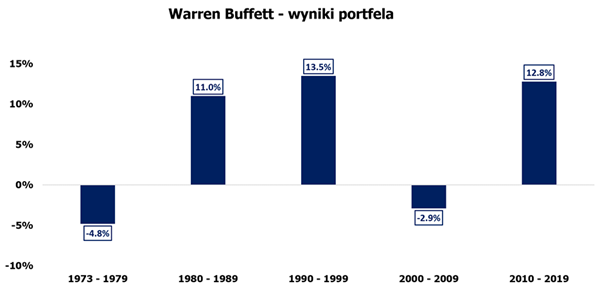

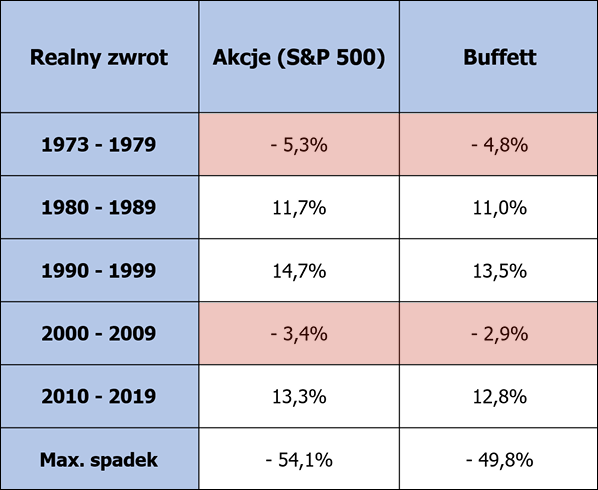

Warren Buffet jest kojarzony jako zaciekły przeciwnik dywersyfikacji. Jego inwestycje zdają się to potwierdzać, ponieważ zwykle ogranicza się do amerykańskiego rynku akcji. Z jego słów można natomiast wnioskować, że osobom niezajmującym się zawodowo inwestowaniem stanowczo odradza koncentrację, którą pozostawia dla profesjonalistów. Dodam, że nawet dla nich być może zróżnicowane portfolio byłoby znacznie lepszym wyjściem. Argumentem za tym przemawiającym może być poniższa grafika, z której możemy odczytać, że nawet tak uznany inwestor musiał się zmagać z dwoma długimi stratnymi okresami.

Nie zapominajmy również, że wielkość kapitału oraz dostęp do poufnych informacji pozwala Buffetowi na podejmowanie bezpieczniejszych decyzji.

W dywersyfikowaniu należy zachować umiar. Każda skrajność w postępowaniu jest szkodliwa, również w tym przypadku. Koncentracja zaś powinna przychodzić z czasem i doświadczeniem, gdyż to podstępowanie zarezerwowane dla wysoce świadomych inwestorów, którzy mimo wszystko biorą pod uwagę, że mogą się zwyczajnie mylić.

Jak ustalić, które postępowanie będzie dla nas lepsze?

Przeczytaj również:

- Zapomniana część portfela inwestycyjnego. Jak ją wykorzystać?

- Jak monitorować swój portfel inwestycyjny?

Kiedy warto dywersyfikować swoje inwestycje?

Na początku wróćmy do podstawowej kwestii i przyjrzyjmy się swojej strategii. Jakie główne założenia powinna zawierać opisałem w artykule Najczęstsze błędy inwestorów. Zróżnicowany portfel będzie lepszy dla nas wyjściem, jeśli:

- jesteśmy nastawieni na długoterminowe inwestowanie w perspektywie dekad,

- chcemy średniorocznie uzyskiwać wyniki przekraczające jakiś główny indeks (np. S&P 500) o 2-3%, wiedząc, że nie zawsze będzie to możliwe,

- znaczne korekty, lub przeciągające się trendy boczne będą źle wpływać na nasze psychiczne samopoczucie i podpowiadać nietrzymanie się przyjętego planu,

- utrata zainwestowanych środków wiązałaby się z popadnięciem w duże tarapaty finansowe lub stratą oszczędności zgromadzonych na emeryturę.

Jeżeli powyższe podpunkty nie opisują Twojej osoby i sądzisz, że skoncentrowany portfel inwestycyjny jest dla Ciebie, zachęcam do zapoznania się z poniższym akapitem, abyś upewnił się, że ta droga jest słuszna.

Przed czym chroni dywersyfikacja?

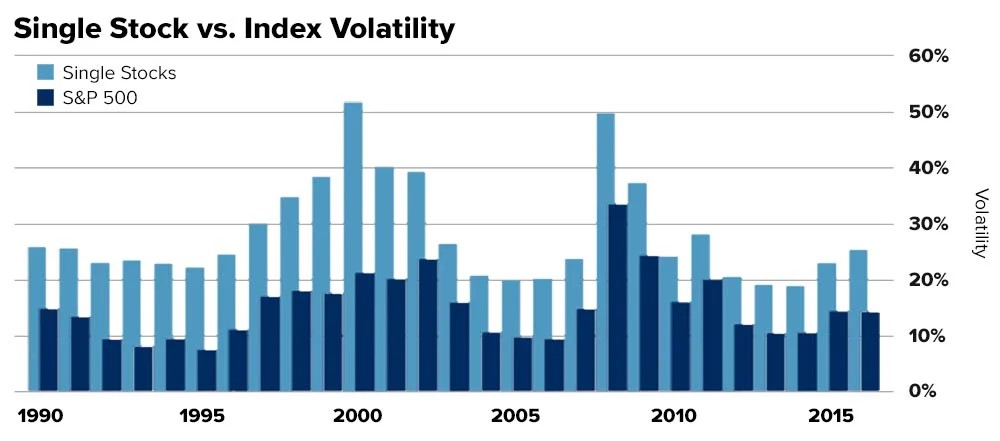

Nikt nie lubi patrzeć, jak jego inwestycje tracą na wartości. Silne wahania cen wiążą się ze sporymi emocjami i poczuciem dyskomfortu. Nawet jeśli wydaje nam się, że będziemy racjonalnie do tego podchodzić i ze spokojem znosić kilkudziesięcioprocentowe korekty to jak będziemy się czuć widząc, że cały indeks spadł o 20%, a nasze oszczędności zainwestowane w akcje jednej spółki 40%? Poniższy wykres obrazuje, że zmienność pojedynczej spółki jest dwa razy większa od zmienności całego indeksu.

Jeżeli jesteśmy pewni wytrzymałości swojej psychiki i nadal opowiadamy się za koncentracją składu portfela, musimy stawić czoła kolejnemu zadaniu, czyli wybrać prawidłowo. To nie lada wyzwanie, ponieważ jak pokazują badania przeprowadzone przez JP Morgan, wśród 13 000 spółek wchodzących w skład indeksu Russell 3000 (w latach 1980-2014), aż 40% z nich zanotowało spadek większy lub równy 70% od swojego szczytu, a ich kurs nigdy nie powrócił na nowe maksima.

Na giełdzie nigdy nie można przewidzieć wszystkiego, nawet jeśli inwestujemy w firmę, w której sami pracujemy. Mogą coś na ten temat powiedzieć byli pracownicy spółki Enron, którzy wg danych, w 2000 roku posiadali średnio 62% swoich oszczędności zgromadzonych na emeryturę. Rok później spółka zbankrutowała pozostawiając rzesze swoich pracowników bez etatu oraz kapitału zgromadzonego na jesień życia.

Z powodu zrozumiałej dbałości o własne inwestycje, chcemy nad nimi panować w jak największym stopniu. Co zaskakujące może to być przyczyna naszych porażek. Jako ludzie jesteśmy skłonni przeszacowywać swój wpływ na otoczenie. Mamy większe zaufanie do podróżowania samochodem, ponieważ to my kierujemy. Silniejszy dyskomfort będziemy odczuwać w samolocie, gdyż kontrolę ma pilot, a my zmuszeni jesteśmy zawierzyć jego umiejętnościom. Podobnie jest na giełdzie. Gdy kupujemy udziały w jakimś funduszu ETF to nie my decydujemy o jego składzie. Oddając stery komuś innemu, czujemy się niepewnie, nawet jeśli ten ktoś ma wyższe od nas kwalifikacje potrzebne do sprostania temu zadaniu.

Przesadna wiara w możliwość wpływania na otoczenie, często idzie w parze z równie wyolbrzymionymi oczekiwaniami co do zysku. Jak podają badania, Global Investor Study z 2019 roku, oczekiwana średnia stopa zwrotu kształtuje się od 6,5% (Belgia) przez 10,3% (USA) do 15,8% (Argentyny). Tymczasem realne wyniki osiągane przez inwestorów w tym samym roku (wg raportu JP Morgan) wynosiły 1,9% zysku. Być może jest to pokłosie przekonania, że zdywersyfikowany portfel oznacza mniejsze zarobki, przez co wybierane są bardziej ryzykowne inwestycje o większym potencjalne zysku, które kończą się twardym zderzeniem z rzeczywistością? W chwilach próby ciężko zachować zimną krew, a emocjonalne decyzje, rzadko bywają trafne.

Czym to jest spowodowane?

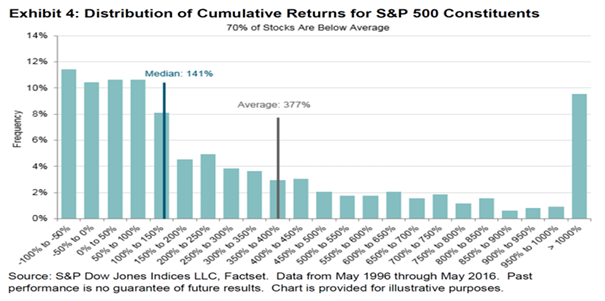

Odpowiedzi mogą tkwić w naszej psychice. Mówi o tym między innymi teoria perspektyw. Mocniej odczuwamy stratę 20% kapitału, niż zysk o tej samej wysokości. Jednocześnie, gdy „trzymamy głowę pod wodą” jesteśmy skłonni podejmować większe ryzyko, niż kiedy nasze inwestycje są na plusie. Innymi słowy, wykazujemy tendencję do trwania w stratnych lub nierentownych pozycjach (być może z powodu niechęci przyznania się do błędu) i zbyt szybkiego zamykania tych zyskownych. Jeśli wydaje nam się, że ten problem dotyczy kogoś innego to warto sobie uświadomić, że wg badań (wykres poniżej) około 10% spółek tworzących indeks S&P 500 w ciągu 20 lat wygenerowało stopy zwrotu powyżej 1000%. Komu zdarza się zamykać swoje giełdowe pozycje z wynikiem zbliżonym do tego niech pierwszy rzuci kamieniem.

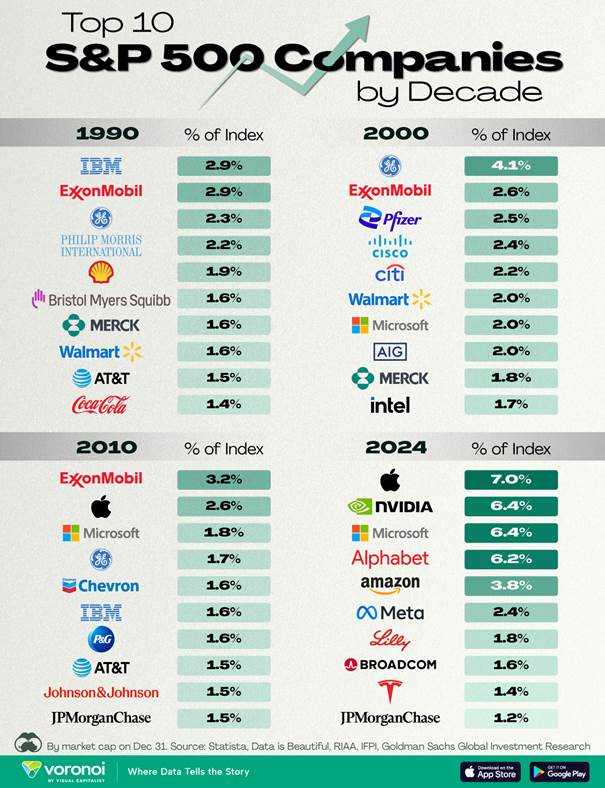

Jak widać, nawet jeśli dokonaliśmy niełatwego wyboru i prawidłowo obstawiliśmy zwycięzcę nadal jesteśmy dopiero na półmetku. Wciąż wszystko może się zmienić. Poniższa grafika pokazuje, że rzadko kiedy spółki są w stanie utrzymać przewagę na giełdzie dłużej niż dekadę. Po nich przychodzą kolejne i kolejne, a dotychczasowi niepokonani giganci w ciszy odchodzą w zapomnienie.

Można się zastanowić nad zainwestowaniem w instrument odzwierciadlający zachowanie całego indeksu, jednak i to rozwiązanie dalekie jest od ideału. Argumentem za tym przemawiającym niech będzie poniższy wykres. Wyczytamy z niego, że jeśli zainwestowalibyśmy w indeks NASDAQ w 2000 roku (czyli u szczytu popularności technologicznych spółek) musielibyśmy 15 lat czekać, aby nominalnie wyjść na zero. Kto by to wytrzymał?

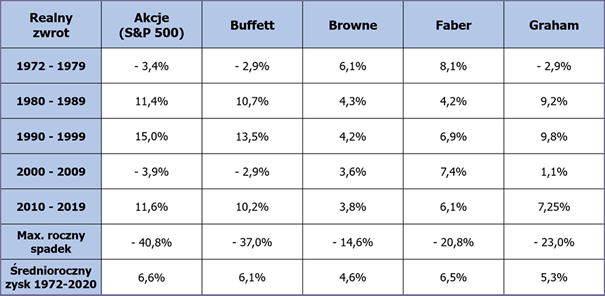

W tym miejscu raz jeszcze chciałbym przyjrzeć się wynikom najsłynniejszego inwestora świata. Poniższa tabela porównuje jego osiągnięcia do amerykańskiego indeksu S&P 500. Oprócz wspomnianych wcześniej stratnych dekad, zwróćmy również uwagę na wielkość maksymalnego spadku i rozważmy, jak dewastujący wpływ na naszą psychikę miałaby tak duża strata. Jednocześnie pamiętajmy, że poniósł ją profesjonalista o znacznie większych wiedzy, doświadczeniu i zasobach. Nasza osobista strata zapewne byłaby jeszcze bardziej dojmująca.

Dywersyfikacja sama w sobie nie załatwi wszystkich inwestorskich problemów. Aby działała dla nas z pożytkiem musi być przeprowadzona w umiejętny sposób. Co powinniśmy o niej wiedzieć, aby podczas jej wdrażania, nie popaść z jednej skrajności w drugą?

Jakie są rodzaje dywersyfikacji?

Na początku poznajmy kilka sposobów rozróżniania poszczególnych aktywów.

Liczba instrumentów

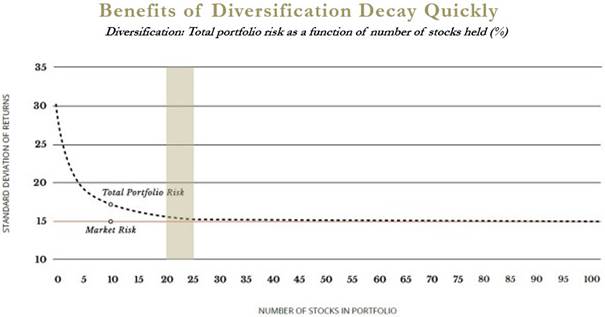

To podstawowy podział, jaki przychodzi do głowy, gdy myślimy o dywersyfikacji aktywów. Kojarzymy to ze zwiększoną liczbą np. spółek w portfelu. Taka różnorodność portfela jest jednak niewystarczająca i nieefektywna. Zmienność nie będzie maleć liniowo wraz z rosnącą liczbą firm, w które zainwestujemy.

Tłumaczy to poniższy wykres. Oś pozioma opisuje liczbę spółek w portfelu, a oś pionowa zmienność całego portfela. Jak możemy zauważyć krzywa ryzyka, jaka rysuje się na grafice od przedziału 20-25 spółek praktycznie się nie zmienia, a różnica wpływu na zmienność portfela poprzez posiadanie 10-15 akcji różnych spółek jest znikoma. Dzieje się tak dlatego, że ryzyko jakie ponosimy podczas inwestowania jest złożone z dwóch składowych.

- Ryzyko rynku, na które nie mamy wpływu, a które zawiera w sobie czynniki takie jak korekty całego indeksu, politykę banków centralnych, czy inflację. Nie można go w żaden sposób obniżyć działając w obrębie danego rynku.

- Ryzyko specyficzne, wynikające z działalności konkretnej spółki. Jest to ryzyko, które możemy kompensować poprzez dywersyfikację.

Jak widać większa liczba instrumentów do pewnego momentu będzie wpływać na obniżenie zmienności naszego portfela. Natomiast od pewnej granicy (10 spółek lub więcej) dalsze dodawanie nowych przedsiębiorstw do portfela nie będzie już przynosiło efektu.

Korelacja między instrumentami finansowymi

Zapewne znane są nam zależności między zachowaniem się cen różnych typów aktywów. Na przykład zwykle, gdy siła dolara amerykańskiego rośnie, wiąże się to ze spadkiem ceny złota. Takie powiązania zwane są korelacją i wyróżniamy trzy jej typy:

- dodatnia (+1, aktywa zachowują się wtedy podobnie),

- zerowa (0, zachowanie ceny dwóch aktywów nie jest ze sobą powiązane),

- ujemna (-1, aktywa zachowują się odwrotnie względem siebie).

Prawidłowo zbilansowany portfel powinien zawierać w sobie aktywa o zerowej i ujemnej korelacji. W praktyce aktywa ujemnie skorelowane występują stosunkowo rzadko, dlatego dąży się do korelacji zerowej.

Korelację (dodatnią) przeważnie uważa się za silną, gdy jej wartość przewyższa 0,5 – 0,7, a słabą, gdy jej wartość jest niższa. W przypadku korelacji ujemnej analogicznie, tylko z przeciwnym znakiem (minus).

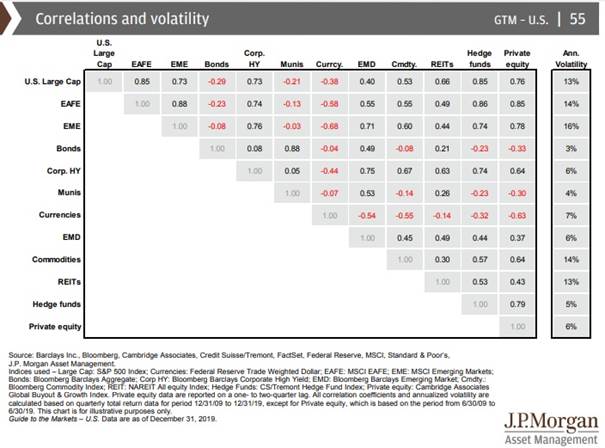

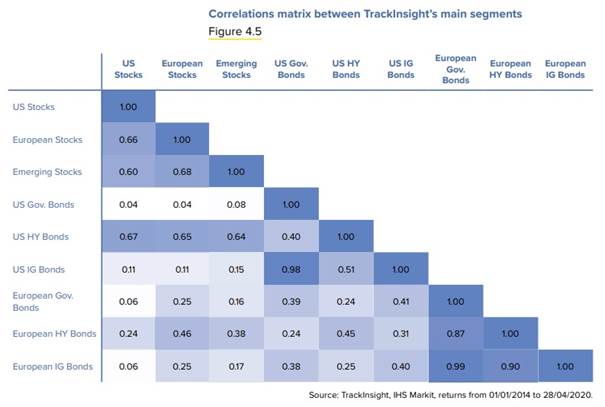

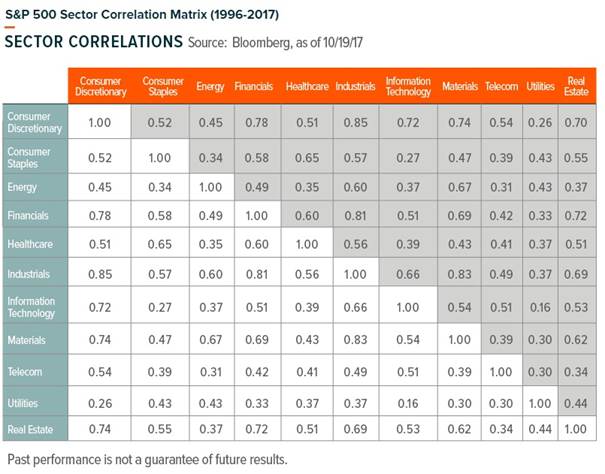

Możemy porównywać współczynnik korelacji dla różnych grup aktywów, np.:

a) akcji

Przykładowo duże spółki amerykańskie (U.S. Large Cap) mają ujemną korelację z obligacjami (Bonds).

b) obligacji

Jeżeli chcielibyśmy samodzielnie oszacować korelację posiadanych przez nas instrumentów finansowych polecam tę stronę.

Przykładowo porównując ze sobą SPY (indeks S&P 500), PHYS (ETF na fizyczne złoto) i VNQ (ETF na nieruchomości), możemy zauważyć zerową korelację między złotem a rynkiem akcji oraz silną dodatnią korelację między rynkiem akcji a nieruchomościami.

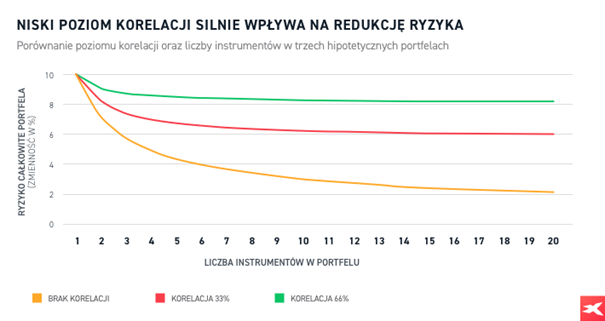

Niski poziom korelacji znacząco wpływa na obniżenie ryzyka naszego portfela. Obrazuje to poniższa grafika.

Możemy z niej odczytać, że jeśli nasz portfel będzie się składał z 6 spółek o zerowej korelacji, jego zmienność będzie wynosiła 4%, czyli ponad dwa razy mniej, niż przy tej samej liczbie spółek, których korelacja wynosi 66%.

Dywersyfikacja sektorowa

Inwestując w różne sektory gospodarki również w pewnym stopniu uodparniamy się na zmienność warunków. Być może więc dobrym pomysłem jest posiadanie spółek, np. z sektora informatycznego (Information Technology) i użyteczności publicznej (Utilities) , których współczynnik korelacji wynosi 0,16.

Pamiętajmy by nie popadać w skrajność i w pogoni za korelacją bliską zeru nie odrzucać wartościowych spółek tylko z powodu przynależności do sektora.

Dywersyfikacja geograficzna

Ostatnie wydarzenia związane z wojną handlową, europejskimi dotacjami na obronność, oraz cyklicznością między rynkami rozwiniętymi, a rozwijającymi się, uzmysławiają dlaczego warto inwestować w aktywa, których kondycja jest związana z różnymi krainami geograficznymi.

Znane jest zjawisko zwane Home Bias, czyli większą skłonność do inwestowania w aktywa z kraju pochodzenia inwestora. Dla zobrazowania tej zależności JP Morgan ustaliło w trakcie badań, że portfel obywatela Ameryki składa się w 75% z amerykańskich instrumentów finansowych. Można powiedzieć, że to zrozumiałe, ponieważ giełda w USA jest silna i daje dobrze zarobić. To jednak nie tłumaczy dlaczego w Ameryce Łacińskiej ten odsetek wzrasta do 97,5%. Wiąże się z tym wysokie niebezpieczeństwo utraty większości środków w momencie, kiedy indeks danego kraju traci kilkadziesiąt procent w krótkim czasie.

Jeszcze bardziej bolesne jest obserwowanie, jak zainwestowane pieniądze nawet w długim terminie nie tylko nie przynoszą zysku, ale i tracą. Wiedzą o tym inwestorzy z Japonii, którzy zainwestowali w latach 90-tych w indeks Nikkei 225 i musieli czekać 35 lat, żeby wyjść na zero. Zaś greccy traderzy nadal zmagają się z ponad 80% spadkiem (wykres poniżej).

Jak więc widzimy zarabianie na giełdzie nie dość, że nie jest pewnikiem to rzadko kiedy nim bywa. Aby chronić swoje inwestycje powinniśmy opanować chciwość i starać się czerpać zyski z kilku, niezależnych od siebie źródeł.

Wielcy inwestorzy nie są nieomylni

Na koniec chciałbym zaprezentować porównanie wyników inwestycyjnych czterech znanych inwestorów:

- Warrena Buffeta słynącego ze skoncentrowanego podejścia do portfela,

- Harrego Browna, który dzielił swój portfel równo między trzy klasy aktyw (akcje, obligacje, złoto),

- Marca Fabera, który dodatkowo inwestował jeszcze w nieruchomości przeznaczając po 25% kapitału na każdą klasę aktyw,

- Benjamin Graham, który dzielił swoje portfolio na równo dwie części – akcje i obligacje.

Wyniki wyżej wymienionych zestawione są w formie tabeli z indeksem S&P 500.

Z powyższej tabeli możemy wywnioskować, że w długim terminie podstawowa dywersyfikacja portfela pomaga znacznie zminimalizować zmienność, kosztem niewiele mniejszych średniorocznych zysków. Najlepiej zachował się skład autorstwa Marca Fabera, który dzięki nieruchomościom pozostawał zyskowny w każdej z pięciu rozpatrywanych dekad.

Fakt, że u pozostałych inwestorów trafiały się stratne dekady nie świadczy o ich braku profesjonalizmu, ale o stopniu trudności z jakim związane jest zarabianie na giełdzie.

Wnioski

Na koniec artykułu warto jeszcze raz prześledzić każdy z elementów prawidłowej dywersyfikacji portfela.

- Liczba instrumentów – wpływa pozytywnie na dywersyfikacje portfela, ale tylko do pewnego momentu. Powyżej 10-15 aktywów sam wzrost ich liczby nie przynosi już pożądanego efektu.

- Korelacja pomiędzy instrumentami – jeśli aktywa w naszym portfelu są ze sobą skorelowane w stopniu zerowym bądź ujemnym, wpływa to bardzo pozytywnie na dywersyfikacje naszego portfela co skutkuje zmniejszeniem jego zmienności. Inaczej mówią, ponosimy mniejsze ryzyko.

- Dywersyfikacja sektorowa – istotna, ponieważ uodparnia nasz portfel na nieprzewidziane kłopoty finansowe związane z konkretną gałęzią przemysłu.

- Dywersyfikacja geograficzna – jest szczególnie ważna z punktu widzenia geopolityki. Podczas krytycznych zmian lub dużej niepewności uodparniają nasz portfel na skutki ciężkich do przewidzenia warunków.

Dywersyfikacja nie jest złotym środkiem w świecie inwestycji, ale znacznie pomaga w zabezpieczeniu inwestora przed pułapkami własnej psychiki i błędnej percepcji. Polega przede wszystkim na gromadzeniu w portfelu aktywów o ujemnej bądź zerowej korelacji. Dodatkowo możemy wprowadzać dywersyfikacje geograficzną oraz w ramach poszczególnych sektorów.

Oprócz posiadania różnorodnego portfela, powinniśmy pamiętać o jego okresowym rebalansowaniu, czyli utrzymywaniu składowych w odpowiednich proporcjach. To pozwoli nam jednocześnie cieszyć się ze zrealizowanych zysków, jak i kupować niedoszacowane aktywa w atrakcyjnej cenie.

Chciałem podziękować za ten artykuł. Widać, że zespół Independent Trader od jakiegoś czasu aktywnie wrzuca materiały podstawowe, które pozwalają rozwijać bazową wiedzę inwestycyjną. Wydaje mi się to ważne, aby krok po kroku budować większą świadomość finansową Polaków. Dzięki temu wielu naszych rodaków będzie czuć się bezpieczniej inwestując na rynkach kapitałowych. W konsekwencji (ale to długa droga) będzie to prowadzić chociażby do wzmocnienia rynku kapitałowego w Polsce.

Dla mnie Wasz portal zawsze kojarzyć się będzie z dywersyfikacją. Można tu znaleźć artykuły z wielu klas aktywów: metale szlachetne, rynki akcyjne, surowce, kryptowaluty itd. Część z nich jest ze sobą ujemnie skorelowana co daje ograniczenie wahań portfela i zmniejszenie ryzyka inwestycyjnego. W efekcie portfela Tradera21 (https://www.portfeltradera.pl/wyniki-portfela-tradera) miał maksymalne obsunięcie 17% w latach 2020-2024 co wydaje się być super wynikiem.

Bardzo miło czytało mi się Twój komentarz. Rzeczywiście wraz z kolegami z zespołu ciągle pracujemy nad wyczerpującymi artykułami o podstawach inwestowania – właśnie z założeniem powolnego wprowadzania w świat inwestycji nowych osób.

Największą satysfakcje przyniosłaby świadomość, że dzięki naszym staraniom jakiś procent Polek i Polaków zdecydowało się zacząć inwestować.

Będziemy dokładać wszelkich starań, aby takich artykułów pojawiało się w przyszłości jak najwięcej.

https://www.bankier.pl/wiadomosc/Atom-juz-nie-taki-zly-UE-zmienia-podejscie-bo-ceny-energii-rosna-8913997.html

Mainstream coraz cieplej o uranie.

Rzeczywiście coraz częściej w mediach głównego nurtu słyszę informację, że energia atomowa już nie jest taka zła, a nawet stała się konieczna. Ciekawi mnie jak to Niemczech się rozwinie, bo nie ma co ukrywać, kondycja naszego sąsiada jest również ważna i dla nas. Dotychczas wygaszano elektrownie atomowe, elektrownie węglowe były na dość stabilnym poziomie, za to wzrastały elektrownie korzystające z OZE. Szczególnie mnie interesuje, czy wykorzystywanie odnawialnych źródeł spadnie, czy ten trend zostanie utrzymany, a równolegle będzie się wracało do atomu.

Na temat samego uranu, a także spółek i ETfów bardzo dobre wideo nagrał Konrad Pietruszka – nasz spec od surowców. Warto obejrzeć https://www.youtube.com/watch?v=9BDVgW87NVc

„Ciekawi mnie jak to Niemczech się rozwinie, bo nie ma co ukrywać, kondycja naszego sąsiada jest również ważna i dla nas. Dotychczas wygaszano elektrownie atomowe, elektrownie węglowe były na dość stabilnym poziomie, za to wzrastały elektrownie korzystające z OZE. Szczególnie mnie interesuje, czy wykorzystywanie odnawialnych źródeł spadnie, czy ten trend zostanie utrzymany, a równolegle będzie się wracało do atomu.„

To jest pytanie retoryczne. Atom i OZE to technologie, które ze sobą nie współgrają. Powiem więcej. Wzajemnie się wykluczają.

W Niemczech już dawno została przekroczona masa krytyczna. Nikt nie jest w stanie usunąć OZE z systemu. Za daleko to wszystko poszło, dlatego jest to proces nieodwracalny.

Można sobie wyobrazić np. penalizację posiadania instalacji PV i magazynu energii, ale racjonalnie myśląc nie istnieje siła, która mogłaby się na to porwać.

Nie jest możliwy spadek wykorzystania OZE, gdyż istnieje tylko jeden sposób żeby to zrobić. Odłączyć je od sieci, a to jest głupota z wielu względów. Podstawowym jest zasada podaży i popytu kształtująca cenę.

Jeżeli dobrze Cię rozumiem uważasz, że istnieje jakiś trend, spadku wykorzystania OZE? Jeżeli o to Ci chodziło, to żaden taki trend nie istnieje.

OZE to rynek, na którym stale zachodzą bardzo dynamiczne zmiany. Jeżeli się go nie śledzi na bieżąco czasami po trzech miesiącach można wypaść z obiegu. Klasycznym tego przykładem jest przekonanie o jakiś dotacjach, które są rzekomo warunkiem jego funkcjonowania. To najbardziej drastyczny przykład, ale najbardziej reprezentatywny.

P.S.

Dawno temu, jeżeli dobrze pamiętam z osiem lat wstecz, Trader przedstawił możliwość inwestycji w turbiny wiatrowe. Hejt posypał się niemiłosierny i od tamtej pory pomimo tego, że rynek urósł chyba stukrotnie ITT nie tyka tematu inwestycji w OZE. Nie piszę tego złośliwie. Jestem ciekaw jak tamta inwestycja się potoczyła. Czy to wypaliło. Jakie są do dziś stopy zwrotu itd.

https://x.com/tucholski_marek/status/1904463438103118260

Temat USAID zszedł już na dalszy plan, ale nadal wychodzą kwiatki. Administracja Trumpa poblokowała chore dotacje, w tym:

„Anulowaliśmy też kontrakt za 600 tys. dolarów w Luizjanie, który miał badać cykle menstruacyjne transpłciowych mężczyzn”

Sądzę, że dopiero o po jakimś czasie (oceniam to na jakieś dwa lata) dowiemy się o wszystkich takich kwiatkach. Nie mam też złudzeń co do tego, że i nowa administracja, będzie w pewnych momentach marnotrawić pieniądze podatników. Natomiast odcięcie się od chorej ideologii, jakiej doświadczaliśmy przez ostatnie 5 lat pomoże wyplewić szczególnie kuriozalne wydatki.

” Jeśli powierzysz zarządzanie Saharą rządowi federalnemu, po pięciu latach będzie deficyt piasku” – Milton Friedman

(…)Sądzę, że dopiero o po jakimś czasie (oceniam to na jakieś dwa lata) dowiemy się o wszystkich takich kwiatkach. (…)

A najlepszy kwiatek to prezerwatywy dla Hamasu… https://x.com/p_zuchowski/status/1889697724137693559

Z tego co kojarzę, to okazało się, że to nie dla Hamasu były te zabezpieczenia. Musk chlapnął głupotę i się rozniosło po sieci https://www.instagram.com/pawel_zuchowski/reel/DF-lAU5RZJ2/

Co nie znaczy, że rząd nie trwoni czasem wręcz idiotycznie pieniędzy podatników.

(…)Co nie znaczy, że rząd nie trwoni czasem wręcz idiotycznie pieniędzy podatników.(…)

Nie przeczę… tylko co jest straszniejsze rząd trwoniący pieniądze podatników czy cięcie wydatków rządowych według klucza propogandowego?

Przysięga Wojskowa, Powołania Na Szkolenia. Jak Się Bronić??? [Prawnik Katarzyna Tarnawa-Gwóźdź]

Przysięga Wojskowa, Powołania Na Szkolenia. Jak Się Bronić??? [Prawnik Katarzyna Tarnawa-Gwóźdź]

Trzeba robić szybko dzieci.

Oni wszyscy tylko biznes kręcą ewentualnie manipulują.

Problem jest inny. To nie mas będą wysyłać tylko Rosja tutaj przyjdzie. A wtedy to wszystko nie działa będzie pobór jak na Ukrainie.

Czy można coś z tym zrobić nie wiem chyba tylko pozwolić zainstalować ruski system W Polsce.

Inne opcje zawodzą USA zastępcza na Ukrainie przegrała UE jak i USA nie chciała wojsk wysłać być może nie chcieli ryzykować bo wtedy przegrana by oznaczała większe negatywne konsekwencje dla USA.

Więc Trump robi co robi aby to wyglądało sensownie na świecie ale ci co maja wiedzieć wiedzą i tylko sie rozochocili na wiecej.

Więcej kiedyś w tzw prawdziwych informacjach.

Sądzę, że przecenia się też prężność działania WKU. Jak każda rządowa instytucja ma ona swoją bezwładność i brak efektywności. Dlatego będą szukać ludzi pod adresami, które już dawno przestały być aktualne. Inna sprawa, że w końcu zaczęliby łapać mężczyzn na ulicy, tak jak to się dzieje obecnie na Wschodzie.

Czy Rosja wykroczyłaby do Polski? Tego nie wiem. USA nie chce wysyłać swoich wojsk na Ukrainę, bo rzeczywiście nie ma w tym żadnego interesu. Zdaje się, że to dość chłodne, pozbawione emocji podejście, ale polityka taka właśnie jest.

(…)Jak każda rządowa instytucja ma ona swoją bezwładność i brak efektywności.(…)

Jak się wprowadzi stan wojenny to nasze WKU zastosuje metody ukraińskiego…

POBÓR DO WOJSKA. JESTEŚMY GOTOWI NA TO?

POBÓR DO WOJSKA. JESTEŚMY GOTOWI NA TO?

Nie i nigdy nie będę… jestem po prostu tchórzem, który zmuszony pójść na front jedynie zaszkodzi.

Jak bardzo w ciągu 5 dekad zmieniła się mentalność ludzi. A być może to XX-wieczna propaganda każe nam myśleć, że wtedy mężczyźni kierowali się wartościami uznanymi przez siebie za honor czy patriotyzm? Być może nie mieli jak uciec od konfliktu i obrona była najbardziej sensowna? Bo chyba nie darzyli instytucji rządu wyższym zaufaniem, niż dziś.

W każdym razie zawsze będę kibicował ludziom myślącym samodzielnie i przyznającym wartość życia najwyższy priorytet.

(…)Być może nie mieli jak uciec od konfliktu i obrona była najbardziej sensowna?(…)

W obliczu sankcji, zwłaszcza kary śmierci, wypełnianie obowiązku obrony ojczyzny z całą pewnością jest sensowne. Jednak tak się składa, że tchórzem nie kieruje chłodna logika tylko histeryczny strach. Kara dziesiątkowania wskazuje na to, że problem jest nadgminny od conajmniej czasów rzymskich.

ZACHÓD EUROPY MA DOŚĆ NIELEGALNYCH MIGRANTÓW – CO ZROBI POLSKA? MAZUREK KOMENTUJE

ZACHÓD EUROPY MA DOŚĆ NIELEGALNYCH MIGRANTÓW – CO ZROBI POLSKA? MAZUREK KOMENTUJE

Zachód Europy już dawno miał dość imigrantów. Obecnie rdzenni mieszkańcy danych państw mają już dość swoich rządów. Wybuchające protesty pokazują, że czarę goryczy przelewa niekoniecznie problem imigrantów. Każdy powód staje się dobry w pewnym momencie.

Zaraz, zaraz… tu obowiązuje narracja, że rdzenni Europejczycy mają dość eurokołhozu.

Na tzw. zachodzie ludziom tak sformatowano myślenie , że potrafią wybierać opcje działające przeciwko im własnym interesom . W ciut mniejszym stopniu tak jest obecnie w Polsce .

Staniszewski: Miliarder zaszachował Donalda Tuska. Rafał Brzoska już wygrał na deregulacji

Staniszewski: Miliarder zaszachował Donalda Tuska. Rafał Brzoska już wygrał na deregulacji

Zgłosz go jeszcze na prezydenta.

Chiny ogrywają nas we własną grę. Sprzedadzą nam prawa do produkcji „spalinówek”

By uniknąć kar za emisję dwutlenku węgla swoich aut, europejscy producenci odkupują od siebie „kredyty”. Ci sprzedający więcej aut elektrycznych zarabiają na niewyemitowanym CO2, sprzedając pulę tym bardziej spalinowym. A teraz na scenę wjeżdżają Chińczycy, zarabiając na surowych, europejskich przepisach.

https://autokult.pl/chiny-ogrywaja-nas-we-wlasna-gre-sprzedadza-nam-prawa-do-produkcji-spalinowek,7124033630010144a

„Docelowo producenci będą kupować zielone kredyty od państwa, które truje najbardziej na świecie, dokładając się do biznesu producentom chińskich elektryków, na które Unia właśnie nałożyła cła” – podsumował Gianluca Di Loreto z firmy konsultingowej Bain & Company w rozmowie z agencją Reuters.

Kołchoz brukselski w szczytowej formie

To jest w szczytowej formie, ale kapitalizm… Naga władza kasiastych.

Polemizowałbym tutaj z nazywaniem tego kapitalizmem. System, w którym obecnie funkcjonujemy to raczej jego wypaczona forma, która przeszła szereg mutacji o charakterystyce socjalistycznej. Na przedstawionym przykładzie widać, że to ingerowanie w naturalne procesy rynkowe doprowadza do takich potworków jak system ETS, czy kary dla producentów samochodów. W imię ideologii i zysków pewnych grup interesu niszczy się system, który może nie był idealny, ale prowadził do rozwoju. Obecny prowadzi ku przepaści, co widać po trudnej sytuacji europejskiego przemysłu.

(…)System, w którym obecnie funkcjonujemy to raczej jego wypaczona forma, która przeszła szereg mutacji o charakterystyce socjalistycznej.(…)

W wyciskaniu najwyższej możliwej marży przez kapitał nie ma niczego socjalistycznego.

(…) Na przedstawionym przykładzie widać, że to ingerowanie w naturalne procesy rynkowe doprowadza do takich potworków jak system ETS, czy kary dla producentów samochodów. W imię ideologii i zysków pewnych grup interesu niszczy się system, który może nie był idealny, ale prowadził do rozwoju.(…)

No to porozmawiajmy o cłach i podbijania zarzutów wandalizmu do terroryzmu w przypadku Tesli… Czy to już komunizm?

PS. Porazmawiajmy też o specjnych funduszach dla rozwoju AI.

Wydaje mi się, że nie jest koniecznym nazywanie czegoś komunistycznym, kapitalistycznym czy socjalistycznym. Interwencjonizm/protekcjonizm rządu zawsze gmatwa wolnorynkowe idee. Pytanie tylko, czy jest to idea, która obroniłaby się sama? Jeśli wszyscy graliby uczciwie i na tych samych zasadach to pewnie tak. Nie dane nam będzie się o tym przekonać. Tym bardziej dlatego, że obecny wpływ państwa zabrnął do punktu bez odwrotu i jego zaniechanie oznaczałoby twardy reset/upadek.

(…)Tym bardziej dlatego, że obecny wpływ państwa zabrnął do punktu bez odwrotu i jego zaniechanie oznaczałoby twardy reset/upadek.(…)

Skoro tak to może warto odpuścić z retoryką (…)Jesu, comunis!!!(…).

A pomijając względy ideologiczne to chyba każdy przyzna, że domyślne stawianie zarzutów terrorystycznych w sprawach o Tesle to już ostre przegięcie.

Przypominam, że bez zaglądania kodeksu karnego zarzuty o terroryzm kojarzą się jako te zagrożone karą śmierci.

Cóż, oczywiście to, że występują aspekty, które świadczą na niekorzyść konkretnej idei, nie oznacza, że dzięki nim można zdefiniować cały system jako kapitalizm w czystej postaci. Mam na myśli to, że obecnie mamy taką mieszankę różnych rozwiązań, że określanie systemu z góry jako kapitalistycznego lub nie, to zbyt duże uproszczenie (zgadzam się tutaj z Andrzejem).

A ja bym na dzisiejszy czas cały portfel oparł na złocie. Mamy takiego byka na wykresie złota.

Sprawność (…)Spekulant z ulicy(…) przyznana!

W tym tygodniu SAP (na chwilę) stał się najcenniejszą firmą w Europie wyprzedzając pod względem kapitalizacji duński Novo Nordisk. SAP to niemiecka firma technologiczna, która specjalizuje się w tworzeniu oprogramowania do zarządzania procesami biznesowymi. Akcje SAP wzrosły o ponad 40% w ciągu roku, co odzwierciedla nie tylko siłę samej firmy, ale także wzrosty na niemieckim rynku akcyjnym. W tym czasie Novo Nordisk zanotował spore spadki wywołane między innymi wątpliwościami dot. potencjalnych nowych leków firmy.

Źródło: https://www.bankier.pl/wiadomosc/Niemiecki-potentat-przescignal-dunskiego-giganta-SAP-najcenniejsza-firma-w-Europie-8912747.html

Pytania o „złotą” strategię NBP„Tymczasem w Polsce pojawiają się pytania odnośnie strategii Narodowego Banku Polskiego dotyczącej złota. Ostatnie komentarze członkini Rady Polityki Pieniężnej, profesor Joanny Tyrowicz, zwróciły uwagę na to, że o ile wcześniejsze zakupy generowały zyski poprzez leasing i inne instrumenty finansowe, to nowo nabyte złoto nie jest wykorzystywane w ten sam sposób.

Profesor Tyrowicz z RPP zauważyła, że część złota zakupionego przez NBP w przeszłości nadal przynosi Polsce odsetki, co sugeruje, że mechanizm wypożyczania złota jest w pewnym stopniu nadal wykorzystywany. Natomiast nowo zakupione złoto nie przynosi tych odsetek, prawdopodobnie dlatego, że jest przechowywane bez możliwości obrotu nim.

Bank centralny, taki jak Narodowy Bank Polski, który posiada złoto zdeponowane na przykład w Londynie, gdzie kwitnie handel kruszcem, może wypożyczyć to złoto podmiotom, takim jak wielkie banki inwestycyjne czy banki zajmujące się handlem “bulionem”. Przykładowo, NBP był w przeszłości znakomitym partnerem dla niemieckiego banku drezdeńskiego, któremu leasingował złoto.”

Złoto bije kolejne rekordy cenowe – co napędza wzrosty? – wGospodarce.pl

Z jednej strony płaszczymy się przed Ameryką, a z drugiej Glapiński skupuje złoto jakby chciał zostać bankierem BRICS’a. A jeszcze z trzeciej jak mieliśmy wrogą narrację wobec krypto tak mamy dalej.

Co oni tam pogrywają?

Na razie Glapiński zapłacił za złoto. Czy je rzeczywiście kupił okaże się jak będzie chciał je odebrać lub odsprzedać.

To, że plany Glapińskiego spalą na panewce to nie znaczy, że ich nie miał… Pytanie jakie?

Można zgadywać i spekulować np.transfer kasy. W skrócie – teraz nie ma ani kasy, ani złota.

Znaczy się defraudacja? Do czegoś takiego to trzeba mieć na prawdę mocne plecy.

Może złoto czeka na realizację ustawy 447 .

Tak. To są wystarczające plecy.

Dywersyfikacja chyba że jest się w posiadaniu inside info albo w wyniku wydarzenia nadzwyczajnego pewna klasa aktywów jest skrajnie niedowartościowana wtedy można rozważyć koncentrację kapitału. Zasadniczo jednak nie.

Nigdy bym się nie odważył na „all in” w tylko jedno aktywo. Nawet znajdując najbardziej niedowartościowane i zapomniane. Insiderskie wieści też bywają zawodne – Jesse Livermore miał okazję się o tym przekonać (wiele stracił na „pewnych” informacjach). Także musiałbym sam być autorem/kreatorem takich wiadomości, żeby w nie zainwestować z większym zaufaniem.

„Zasadniczo jednak nie” – i tego się trzymam 🙂 Mam nadzieję, że czytelnicy tego artykułu również – to najpewniejsza droga, jaką mamy. Pozdrawiam