Doszliśmy do wniosku, że ten kryzys był do uniknięcia. Był on wynikiem ludzkich działań i braku odpowiednich reakcji… Najlepszym przykładem są działania Rezerwy Federalnej, która nie powstrzymała napływu toksycznych kredytów hipotecznych. FED mógł to zrobić poprzez zaostrzenie standardów udzielania kredytów hipotecznych. Rezerwa Federalna była jedyną instytucją uprawioną, aby te standardy ustalić – nie zrobiła tego. Wnioskujemy, że powszechne (szeroko sięgające) niepowodzenia w zakresie regulacji i nadzoru finansowego negatywnie wpłynęły na stabilność rynków finansowych.

Congressional Financial Inquiry Commission (2009)

(Komisja Śledcza ds. finansów)

Do tej pory o sytuacji chińskiego dewelopera Evergrande zdążyły już usłyszeć miliony inwestorów z całego świata. Pojawiło się mnóstwo porównań, wiele osób zaczęło mówić o „nowym Lehmanie”. Sytuacja faktycznie jest poważna, natomiast na całą sprawę należy spojrzeć nieco szerzej. Doskonale pokazuje ona różnice między USA i Chinami oraz odmienne kierunki w których zmierzają oba kraje.

Nieruchomości, czyli potężny lewar

Lata 2007-2008 kojarzą się przede wszystkim z wielkim kryzysem finansowym, który został wywołany pęknięciem bańki na rynku nieruchomości. Od tamtego momentu główne gospodarki utrzymywały się na powierzchni dzięki bilionom dolarów drukowanym przez banki centralne. W praktyce jednak Stany Zjednoczone czy strefa euro radziły sobie słabo. W USA rozwój gospodarczy był bliski zera, a w Europie przez długi czas wszyscy drżeli o dalszy los wspólnej waluty. Jedynym motorem napędowym globalnej gospodarki były Chiny. W Państwie Środka notowano wzrost na poziomie 6-7% PKB, a znaczny udział miał w tym sektor nieruchomości. Trwał proces wyciągania Chińczyków z biedy – miliony osób przyjeżdżały ze wsi do miast i potrzebowały mieszkania.

W pewnym momencie jednak cały proces zwolnił. Dały o sobie znać skutki polityki „jednego dziecka”, którą Chiny prowadziły w latach 1977 – 2015. Demografia wyhamowała, więc i popyt zaczął słabnąć. Niestety, branża nie chciała się zatrzymać. Budowano w najlepsze, w związku z czym zaczęły powstawać słynne „miasta-widma”. Część bogatszych Chińczyków zaczęła też inwestować w stylu znanym z filmu „Big Short”, a mianowicie nabywali drugie i trzecie mieszkanie z myślą o tym, by sprzedać je po kilku miesiącach za wyższą cenę. Wszystko to było oczywiście robione „na siłę”, a deweloperzy operowali na potężnym lewarze. Problemy musiały się w końcu pojawić i tak też się stało.

Evergrande, czyli gigant na skraju bankructwa

W tym miejscu parę słów na temat samego Evergrande, jeśli ktoś nie zna sytuacji. Mowa o największym chińskim deweloperze. To potężna firma, która działa na różnych obszarach przy czym nieruchomości są zdecydowanie najważniejszym segmentem.

Obecnie Evergrande ma więcej zobowiązań niż jakikolwiek inny deweloper. Mówi się o kwocie 300 mld dolarów. Co do tej wartości można mieć pewne wątpliwości, ale jedno jest pewne: skala problemu jest znaczna.

Evergrande ma coraz większe problemy ze spłatą zobowiązań, gdyż pieniądze firmy zostały wpakowane w długą listę nieukończonych projektów. Mówiąc precyzyjnie: na wybudowanie mieszkań czeka 1,2 mln osób, jest to 800 nieukończonych projektów. Na ten moment wierzycielami Evergrande jest m.in. 128 banków.

Mamy więc piękny przykład piramidy finansowej. Evergrande zbierało wpłaty początkowe od klientów, zaciągało kredyty na spore sumy i podejmowało coraz większą liczbę inwestycji. Jak to z piramidą finansową bywa, w którymś momencie muzyka przestała grać.

Ale dlaczego stało się to właśnie teraz? Czy Evergrande to pojedynczy przypadek?

W tym wypadku wiele wyjaśnia wpis, który niedawno na swoim koncie podsunął Michael Burry. Zawarte zostały w nim informacje, które pokazują co zmieniło się w Chinach w trakcie ostatniego roku i jaki kurs obrała partia rządząca.

Schłodzenie rynku nieruchomości w Chinach

Wspomniany wpis przetłumaczyliśmy na polski język. Staraliśmy się zachować ciąg logiczny, by łatwiej było zrozumieć całość.

1. Zarówno osoby, które krzyczą dziś o końcu świata, jak i Ci którzy całkowicie ignorują zagrożenie, są w błędzie.

2. Obecna sytuacja jest wynikiem polityki zapoczątkowanej w Chinach rok temu, która ma na celu ograniczenie lewaru wśród deweloperów. Działania te przełożyły się już na tempo przyrostu kredytu w chińskiej gospodarce (tempo mocno zwolniło, co oznacza, że i sama gospodarka najprawdopodobniej wyhamuje).

3. Co konkretnie wprowadzono? Trzy kryteria, które deweloperzy powinni spełniać. Długoterminowe zadłużenie w relacji do wartości aktywów musi być mniejsze niż 70%. Całkowite zadłużenie w relacji do wartości aktywów musi być mniejsze niż 100%. Ilość gotówki musi być większa niż krótkoterminowe zobowiązania spółki.

4. Załóżmy, że deweloper spełni wszystkie trzy kryteria. Wówczas nie będzie problemu, aby jego dług mógł dalej rosnąć w tempie 15% rok do roku. Jeśli jednak spełni tylko jedno z kryteriów to dług może rosnąć maksymalnie o 5%, a jeśli nie spełni żadnego – to dług nie może rosnąć wcale. A to w przypadku firm działających niczym piramidy finansowe, brzmi jak wyrok.

5. Skąd taka decyzja chińskiego regulatora? Celem partii rządzącej w Chinach jest uniknięcie systemowego kryzysu. Nieruchomości stanowią potężną część PKB, sektor ten jest zalewarowany na potęgę. Chiny chcą więc wyjść z tej pułapki, póki można to zrobić nie wywołując kryzysu, który załamałby gospodarkę. Nie jest to jedyny powód, ale z pewnością główny.

6. Kiedy rok temu przeprowadzono testy, powyższych kryteriów nie spełniły wszystkie firmy z ratingiem CCC, znaczna część tych z oceną B oraz 1/3 przedsiębiorstw z ratingiem BB.

7. Generalnie w ostatnich latach wielu chińskich deweloperów kupowało ziemię po zawyżonych cenach. Nie przejmowali się tym, gdyż ostateczne ryzyko brali na siebie kupujący mieszkania oraz banki, które finansowały przedsięwzięcia.

8. Wszystko działało bo ceny nieruchomości przez lata szły w górę. W końcu jednak zaczął powstawać problem – gospodarstwa domowe stały się mocno zadłużone. Tylko w ciągu ostatnich 3 lat dług gospodarstw w stosunku do PKB wzrósł z 48% do 62%!

9. Jednocześnie w Chinach uświadomiono sobie, że dużo bardziej opłacalne jest przekierowanie kapitału w stronę nowych technologii, zamiast rynku nieruchomości, który był już przegrzany.

10. Koniec końców cała sytuacja sprawiła, że chińscy deweloperzy działają dziś w dużo trudniejszych warunkach. Może kryteria postawione przez regulatora zostaną w najbliższym czasie nieco poluzowane, ale ogólny kurs polityki się nie zmieni. A więc nie chodzi tu tylko o Evergrande, trzeba patrzeć szerzej – partia rządząca chce uniknąć bańki na nieruchomościach i przekierować kapitał gdzie indziej.

11. Wspomniana zmiana została już w dużej mierze ujęta w cenach przez rynek. Ostatecznie główny fundusz na chińskie obligacje korporacyjne o wysokim ryzyku (HY) od maja spadł już o 15% i znajduje się dziś zaledwie 10% powyżej dołka z marca 2020 roku.

12. Teraz problemy deweloperów mogą zacząć odbijać się na bankach i ubezpieczycielach. Tutaj interwencji ze strony państwa i banku centralnego może być nieco więcej (w ostatnich dniach Bank Centralny Chin pierwszy raz od miesięcy zdecydował się na dodatkowe zastrzyki płynności do systemu).

13. Jak skończy się cała sytuacja? Solidniejsze podmioty zostaną na rynku, państwowe przedsiębiorstwa przejmą część aktywów. Rynek oczyści się z lewaru, a poszkodowani klienci deweloperów zapewne uzyskają jakieś wsparcie od państwa.

14. Niewykluczone, że partia rządząca podejmie pewne działania, które będą miały na celu ograniczenie spadków cen mieszkań.

15. Ostatnie spadki na surowcach przemysłowych oraz akcjach spółek wydobywczych były bezpośrednio powiązane z sytuacją w Chinach. Zważywszy na to jak zachowuje się tamtejsza partia rządząca, te spadki mogą jeszcze się przedłużyć.

16. Nie chodzi jednak wyłącznie o rynek surowców. Produkcja w Chinach wróciła do poziomów sprzed pandemii, ale konsumpcja już nie.

17. Jeśli chodzi o problemy w skali globalnej to rynek walutowy nie wskazuje póki co na jakieś większe zagrożenie. Ruchy na parze USD/CNY nie były na tyle silne, by miało dojść do efektu domina.

Nie tylko Evergrande

Powyższy opis sam w sobie jest bardzo ciekawy, natomiast chcielibyśmy uzupełnić go o kilka istotnych informacji:

1. Dane potwierdzają, że problem nie dotyczy tylko Evergrande. Od początku roku w Chinach upadło już ponad 200 deweloperów.

2. Gdyby partia rządząca Chin rzuciła się teraz na ratunek Evergrande, byłoby to sprzeczne z jej wcześniejszymi działaniami (wprowadzenie surowych kryteriów dla deweloperów). Nic takiego najprawdopodobniej nie będzie miało miejsca. Wygląda to więc na kontrolowany upadek dewelopera, przy czym poszkodowani uzyskają pomoc od państwa. Uwaga: w niedawnym przeglądzie wydarzeń bardzo poważnie dopuszczaliśmy scenariusz ratowania Evergrande za wszelką cenę. Obecnie jednak, widząc konsekwencję w działaniu chińskich władz, traktujemy ten scenariusz jako mało prawdopodobny.

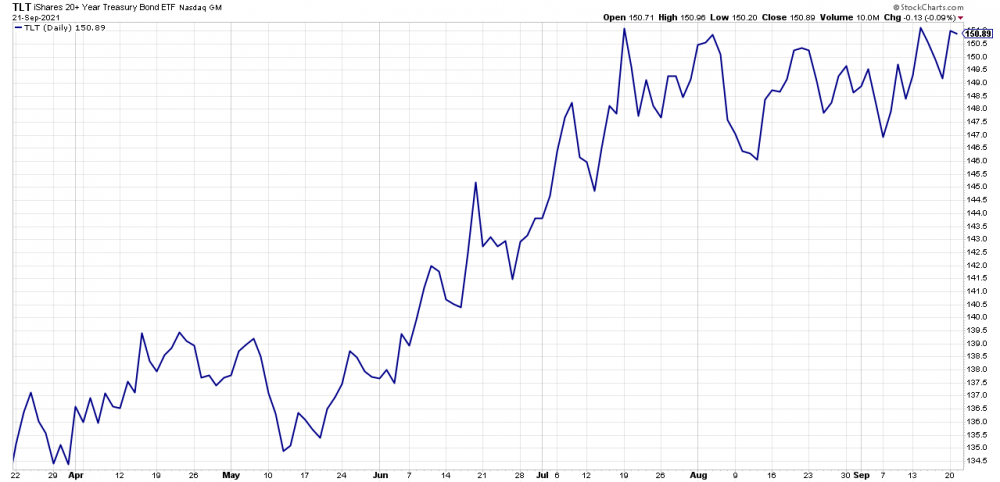

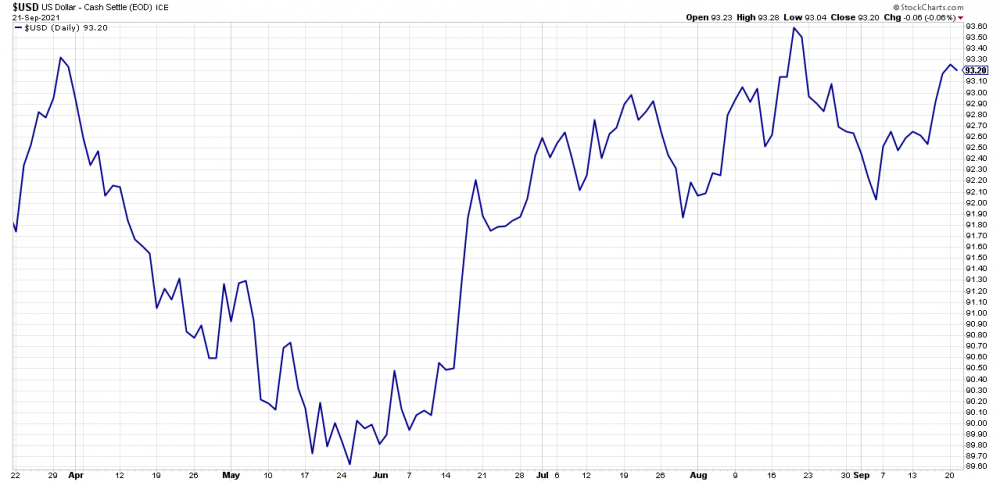

3. Poza wspomnianą parą USD/CNY, możemy przytoczyć jeszcze zachowanie indeksu dolara oraz obligacji Stanów Zjednoczonych. Wszystkie te aktywa zachowują się w miarę spokojnie, co potwierdzają poniższe wykresy.

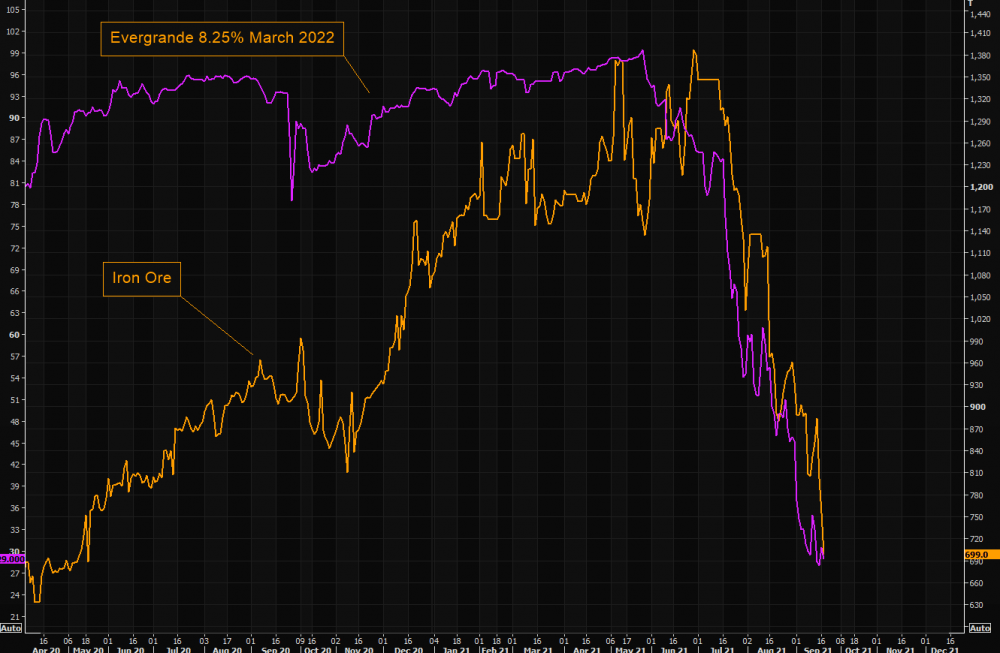

4. Zmiany w Chinach faktycznie znajdują odbicie w cenach surowców. Potwierdza się to o czym pisaliśmy wielokrotnie – to Chiny napędzają globalną gospodarkę, to Chiny są kluczowe pod kątem popytu na surowce (głównie przemysłowe). Poniżej przykład korelacji między cenami obligacji Evergrande a ceną żelaza.

USA vs Chiny, czyli dwa różne światy

Sytuacja wokół Evergrande dla wielu osób jest zapewne zaskakująca. Przez ostatnie 13 lat przyzwyczajano nas, że duże firmy zarządzane w nieodpowiedni sposób należy ratować. Następnie należy nadawać im rangę „instytucji zbyt ważnych by upaść”. Oswajano nas też z myślą, że ceny nieruchomości powinny zawsze rosnąć i że wzrost tych cen jest zjawiskiem pozytywnym.

Stopniowo wprowadzano nas też w świat w którym dobrobyt miał wynikać z dodruku waluty, a nie z pracy, innowacji czy ogólnego wzrostu produktywności. Oczywiście wśród przodowników takiego podejścia były Stany Zjednoczone, które w 2008 roku na koszt podatników wyratowały z opresji największe banki. Z kolei w 2020 roku, wzorem Europejskiego Banku Centralnego, zaczęły ratować też pozostałe duże korporacje, zapewniając im dostęp do kapitału po koszcie zero.

Tymczasem podejście Chin znacząco różni się od tego co robią zachodnie rządy i największe banki centralne. Państwo Środka myśli w perspektywie dekad, a nie lat. Dlatego też stara się przekierować kapitał w bardziej produktywne sektory gospodarki, nawet jeśli będzie to oznaczało upadek deweloperów i chwilowe perturbacje. Taka polityka pozwoli Chinom rozwijać się w obszarze nowoczesnych technologii.

W tym czasie Stany Zjednoczone dalej będą płacić ludziom za to, że nic nie robią. Ewentualnie wyślą trochę pieniędzy do jakiegoś laboratorium na stworzenie groźniejszych odmian wirusów bądź też po prostu wyrzucą kolejne miliardy na utrzymanie baz wojskowych na całym świecie. Oczywiście jest to sarkazm, ale doskonale wiecie co mamy na myśli. W zależności od tego gdzie skierujemy kapitał, gospodarka może albo fantastycznie się rozwijać na czym skorzysta większość obywateli, albo jej rozwój będzie blokowany ale mała część będzie mogła się bogacić bez jakiegokolwiek ryzyka.

Wnioski

1. W kwestii Evergrande można spodziewać się interwencji ze strony państwa, ale będzie ona polegała głównie na pomocy poszkodowanym obywatelom.

2. Nie będzie to pierwszy deweloper, który w tym roku upadnie w Chinach. Rynki walut i obligacji sugerują, że ta sytuacja nie wywoła efektu domina. Problem może się jednak pojawić kiedy kolejni wielcy deweloperzy znajdą się w tarapatach, a słabość chińskiego rynku nieruchomości przeniesie się także na inne rynki.

3. Wielu chińskich deweloperów będzie chciało sprostać kryteriom postawionym przez organy nadzoru i z tego powodu będą za wszelką cenę pozbywać się nieruchomości. Powinno to przełożyć się na spadek cen mieszkań w Chinach.

4. Jeśli Pekin nie zmieni w znaczący sposób swojej polityki, to cała sytuacja może jeszcze przez jakiś czas negatywnie odbijać się na wybranych surowcach przemysłowych oraz spółkach, które je wydobywają. Z czasem jednak zaczną tworzyć się ciekawe okazje inwestycyjne.

5. Schłodzenie rynku nieruchomości w Chinach pozwoli uniknąć takich napięć społecznych, jakie dziś mają miejsce w Stanach Zjednoczonych.

6. Wielu Chińczyków do tej pory było zrażonych do giełdy i wolało inwestować w nieruchomości. Teraz jednak rynek ten zostanie wyhamowany. Patrząc w dłuższej perspektywie może to napędzić chińskie akcje – ostatecznie Chińczycy muszą gdzieś inwestować zaoszczędzone środki. Będą to robić tym chętniej, im bardziej innowacyjne i rentowne będą tamtejsze przedsiębiorstwa.

7. Paradoks polega na tym, że w odniesieniu do dużych korporacji USA działa jak socjalistyczne opiekuńcze państwo, a Chiny jak typowy kraj kapitalistyczny. O ile w tym wypadku działania chińskich władz przypadły nam do gustu, to nie zawsze jest tak kolorowo. Przypomnijmy, że niedawno rządzący zablokowali prowadzenie rentownej działalności kilku firmom z sektora edukacji. Powód? Obawiano się, że w społeczeństwie powstanie zbyt duże zróżnicowanie pod kątem poziomu wykształcenia.

8. Naszym zdaniem w długiej perspektywie działania chińskich władz wzmocnią zarówno tamtejszą gospodarkę, jak i rynek kapitałowy. W krótkim terminie, paradoksalnie, efekt może być odwrotny. Część inwestorów świadomie będzie kierować kapitał na zachodnie rynki obligacji korporacyjnych, gdyż tamtejsze firmy mogą liczyć na rządowe wsparcie.

9. Jeśli chodzi o giełdę to sytuacja wokół chińskich deweloperów stanowi pewien impuls deflacyjny (mniej kredytu napływającego do gospodarki, mniejsze wydatki obywateli). W niedawnym artykule wspominaliśmy, że spowolnienie gospodarcze widać także w USA. To wszystko będzie stanowiło dla banków centralnych argument, by nie podnosić stóp procentowych. Metale szlachetne w takim otoczeniu nie będą prezentować się najlepiej. Czy ich udział w portfelu powinien zatem spaść do zera? Naszym zdaniem nie, gdyż spadająca koniunktura szybko przełoży się na nastroje, głównie w zachodnich społeczeństwa. Zostaną uruchomione kolejne programy stymulacyjne, które napędzą inflacje. Wraz z jej wzrostem w górę pójdą także ceny metali szlachetnych. Całość może jednak potrwać nawet kilka miesięcy.

Independent Trader Team