Większość ludzi widzi w rachunkach za prąd tylko rosnące wydatki. Ja widzę w nich fundament Twojej bezpiecznej emerytury, dlatego dziś pokażę Ci, jak odwrócić ten przepływ gotówki na Twoją korzyść. W najnowszym materiale z mojej serii o inwestowaniu dywidendowym biorę pod lupę sektor użyteczności publicznej, czyli utilities. To obszar gospodarki, który wielu inwestorom wydaje się nudny, ale w rzeczywistości może okazać się jednym z najciekawszych miejsc do budowy stabilnego, długoterminowego portfela.

Spis treści

W nagraniu omawiam, jak dzieli się sektor użyteczności publicznej, czym wyróżnia się na tle innych branż, na jakie parametry zwracam uwagę przy wyborze spółek oraz dlaczego do mojego portfela trafia właśnie NextEra Energy. Pokazuję też, dlaczego ten sektor może skorzystać na jednym z najważniejszych trendów naszych czasów, czyli rozwoju sztucznej inteligencji.

Partnerem serii jest Saxo Bank, czyli jeden z największych i najbezpieczniejszych brokerów na świecie. A bezpieczeństwo to coś, na co powinniśmy zwracać szczególną uwagę wtedy, gdy myślimy o budowie kapitału na odległą emeryturę.

Zakładając konto w Saxo, można otrzymać 250 euro do wykorzystania na prowizje transakcyjne przez pierwsze trzy miesiące. To oznacza, że początkowy etap budowy portfela można przejść praktycznie bez kosztów transakcyjnych.

Dla przypomnienia, najważniejszą zasadą tej serii jest wybieranie takich spółek, które mają przed sobą perspektywy wzrostu, a jednocześnie wypłacają rosnącą dywidendę. Nie interesują mnie firmy, które oferują wysoką stopę dywidendy, ale nie mają już przestrzeni do rozwoju. Szukam przedsiębiorstw, które można trzymać w portfelu przez lata i spokojnie akumulować wypłacane co kwartał dywidendy.

Czym właściwie jest sektor utilities?

Największe firmy analityczne dzielą gospodarkę na jedenaście głównych sektorów. W ramach tej serii omawiam każdy z nich po kolei, a dziś skupiam się na usługach użyteczności publicznej (Utilities).

Utilities to sektor, który obejmuje firmy dostarczające prąd, gaz, wodę oraz zajmujące się odprowadzaniem i oczyszczaniem ścieków. Mówimy więc o działalności absolutnie niezbędnej do codziennego funkcjonowania gospodarstw domowych, firm i całych miast. Dzieli się na pięć głównych grup.

Pierwszą z nich są electric utilities, czyli spółki zajmujące się wytwarzaniem, przesyłem i dostarczaniem energii elektrycznej do odbiorców końcowych. To właśnie do tej grupy należą takie firmy jak NextEra Energy, Duke Energy czy Iberdrola.

Drugą kategorią są gas utilities, czyli przedsiębiorstwa zajmujące się przesyłem, magazynowaniem, dystrybucją i sprzedażą gazu ziemnego. W odróżnieniu od spółek wydobywczych nie zajmują się one produkcją surowca, lecz jego transportem i dostarczeniem do klientów. Przykładami takich firm są Atmos Energy czy CenterPoint.

Kolejną grupę stanowią multi-utilities. Są to przedsiębiorstwa dostarczające jednocześnie kilka różnych mediów: najczęściej energię elektryczną, gaz ziemny, wodę, a czasem również usługi związane z telekomunikacją czy infrastrukturą cyfrową. Do tej kategorii zaliczają się między innymi Enel, Engie oraz E.ON.

Mamy również water utilities, czyli firmy odpowiedzialne za pozyskiwanie, uzdatnianie i dystrybucję wody pitnej oraz za odbiór i oczyszczanie ścieków. To zazwyczaj biznesy regulowane, posiadające lokalne monopole na określonych obszarach. W tej grupie znajdziemy takie przedsiębiorstwa jak American Water Works, Essential Utilities czy Veolia Environnement.

Ostatnią kategorią są Independent Power Producers, czyli prywatni producenci energii elektrycznej. W przeciwieństwie do klasycznych utilities nie posiadają oni rozbudowanej infrastruktury przesyłowej i dystrybucyjnej, lecz koncentrują się na samym wytwarzaniu energii, również ze źródeł odnawialnych. Przykładami takich spółek są Constellation Energy, Vistra Energy czy AES Corporation.

Dlaczego sektor utilities jest tak ciekawy dla inwestora dywidendowego?

Najważniejszą cechą sektora użyteczności publicznej jest to, że dostarcza dobra pierwszej potrzeby. Ludzie mogą ograniczyć wydatki na elektronikę, wakacje czy samochody, ale nie przestają korzystać z prądu, wody czy gazu. To sprawia, że popyt na usługi tych firm pozostaje względnie stabilny niezależnie od cyklu koniunkturalnego.

W praktyce oznacza to, że utilities zachowują się defensywnie. W czasie recesji zwykle spadają mniej niż szeroki rynek, choć w okresach euforii rosną z reguły wolniej od spółek technologicznych czy przemysłowych. Dla inwestora długoterminowego nie jest to wada, lecz zaleta. Taki sektor może pełnić rolę stabilizatora portfela.

Drugim ważnym elementem jest model regulacyjny. Znaczna część przychodów firm z sektora utilities pochodzi z taryf zatwierdzanych przez regulatorów. Ogranicza to potencjał do bardzo dynamicznego wzrostu, ale w zamian daje przewidywalność. Wiele z tych przedsiębiorstw działa jak lokalne monopole, a więc nie musi walczyć o klienta tak, jak firmy działające na konkurencyjnych rynkach. Z drugiej strony pojawia się ryzyko regulacyjne, ponieważ decyzje urzędników mogą wpływać na rentowność biznesu.

Trzeci argument to dywidendy. Utilities należą do sektorów, które tradycyjnie oferują atrakcyjne wypłaty dla akcjonariuszy. Stabilne przepływy pieniężne pozwalają takim firmom regularnie dzielić się zyskiem, a dla inwestora nastawionego na dochód pasywny ma to ogromne znaczenie.

Nie można jednak zapominać o słabszych stronach tego sektora. Budowa i utrzymanie infrastruktury energetycznej, gazowej czy wodociągowej wymaga ogromnych nakładów kapitałowych. To sprawia, że spółki utilities są zwykle mocno zadłużone. Wysoki dług sam w sobie nie jest tu niczym niezwykłym, ale powoduje, że sektor jest wrażliwy na zmiany stóp procentowych. Gdy stopy rosną, rosną również koszty obsługi zadłużenia. Dlatego akcje firm z tej branży bywają traktowane przez inwestorów trochę jak obligacje. Kiedy rentowności obligacji rosną, część kapitału odpływa z tych spółek, co może wywoływać presję na ich notowania. Nie musi to jednak oznaczać pogorszenia jakości biznesu, lecz jedynie zmianę preferencji inwestorów.

Dlaczego właśnie teraz utilities mogą mieć dodatkowy impuls do wzrostu?

W ostatnich latach sektor użyteczności publicznej zyskał nowy, bardzo mocny argument przemawiający za inwestowaniem. Jest nim rozwój sztucznej inteligencji. AI nie funkcjonuje w próżni. Za każdym modelem, każdym centrum danych i każdą usługą opartą na sztucznej inteligencji stoi ogromna infrastruktura obliczeniowa, która potrzebuje gigantycznych ilości energii elektrycznej.

To oznacza, że kolejna rewolucja przemysłowa napędzana przez AI może w najbliższych latach zwiększyć zapotrzebowanie na energię i pozytywnie wpłynąć przede wszystkim na spółki z grupy electric utilities. Właśnie dlatego sektor, który przez lata uchodził za nudny i mało ekscytujący, może dziś stać się jednym z największych beneficjentów zmieniającego się świata.

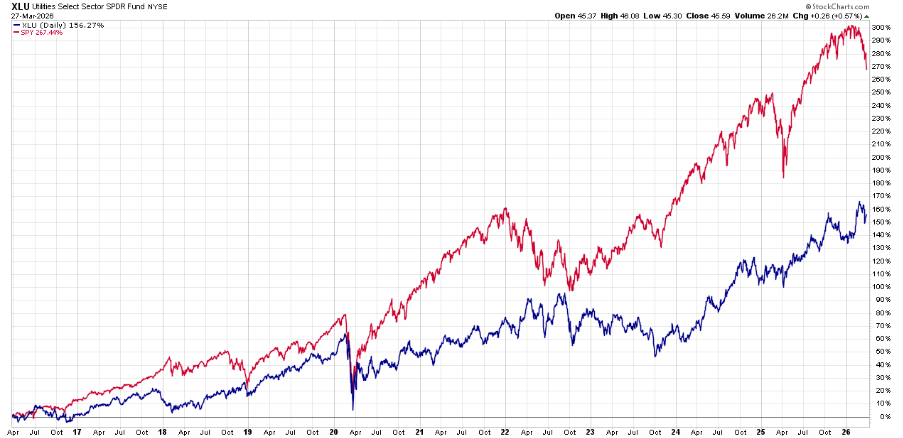

W 2026 roku wiele segmentów rynku zachowuje się słabo, zwłaszcza po bardzo mocnych wzrostach z poprzednich lat. Jednocześnie na mapie rynku amerykańskiego widać, że niektóre bardziej defensywne sektory radzą sobie relatywnie dobrze. Wśród nich znajdują się właśnie utilities oraz energia. To pokazuje, że kapitał znów zaczyna szukać stabilności i przewidywalnych przepływów pieniężnych.

Jak wybieram najlepsze spółki dywidendowe z sektora utilities?

W odcinku poświęconym energii mówiłem, że firmy takie jak Chevron potrafią skupować własne akcje, aby wspierać ich kurs. W utilities wygląda to inaczej. Tutaj wolna gotówka jest bardzo często przeznaczana na rozbudowę infrastruktury. Elektrownie, rurociągi, transformatory, linie przesyłowe czy magazyny energii kosztują fortunę. Z perspektywy inwestora najważniejsze jest więc to, czy po wszystkich tych inwestycjach spółce nadal zostaje wystarczająco dużo gotówki na regularną wypłatę dywidendy.

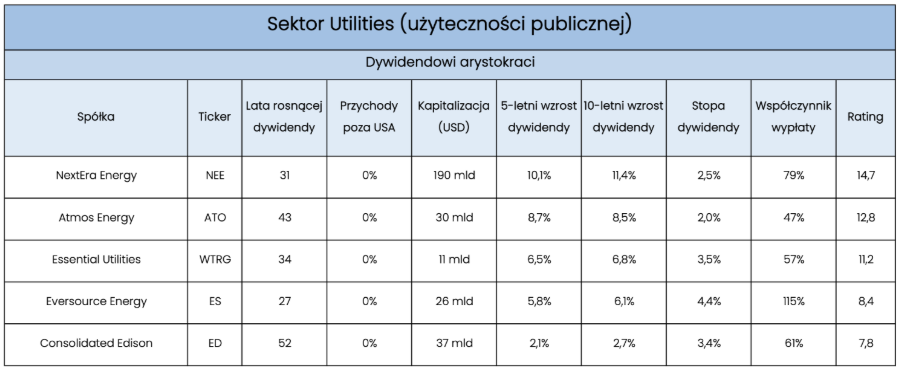

Przy wyborze najlepszych spółek dywidendowych z tego sektora kieruję się kilkoma parametrami. Po pierwsze zwracam uwagę na to, ile lat dana firma wypłaca rosnącą dywidendę. Jest to dla mnie sygnał, że zarząd poważnie traktuje akcjonariuszy i rozumie znaczenie konsekwentnej polityki dywidendowej. Po drugie analizuję udział przychodów spoza USA, ponieważ pozwala to ocenić odporność spółki na zawirowania na jednym rynku. W przypadku utilities trzeba jednak uczciwie przyznać, że wiele najlepszych firm dywidendowych jest mocno skoncentrowanych na Stanach Zjednoczonych.

Kolejnym istotnym parametrem jest kapitalizacja. Większe spółki są zwykle bezpieczniejsze, mają łatwiejszy dostęp do finansowania i mogą taniej się zadłużać. Istotne jest także tempo wzrostu dywidendy, bo zależy mi na tym, aby z roku na rok otrzymywać coraz większe wypłaty. Oczywiście biorę pod uwagę również samą stopę dywidendy, a także współczynnik wypłaty, czyli to, jaka część zysku trafia do akcjonariuszy. Nie chcę, aby spółka przeznaczała na dywidendę wszystkiego, co zarabia, ponieważ musi mieć jeszcze środki na rozwój.

Na podstawie tych kryteriów wyłoniłem grupę firm, które spełniają moje minimalne wymagania. Najwyższe oceny uzyskały dwie spółki: Atmos Energy oraz NextEra Energy. To właśnie im przyglądam się bliżej.

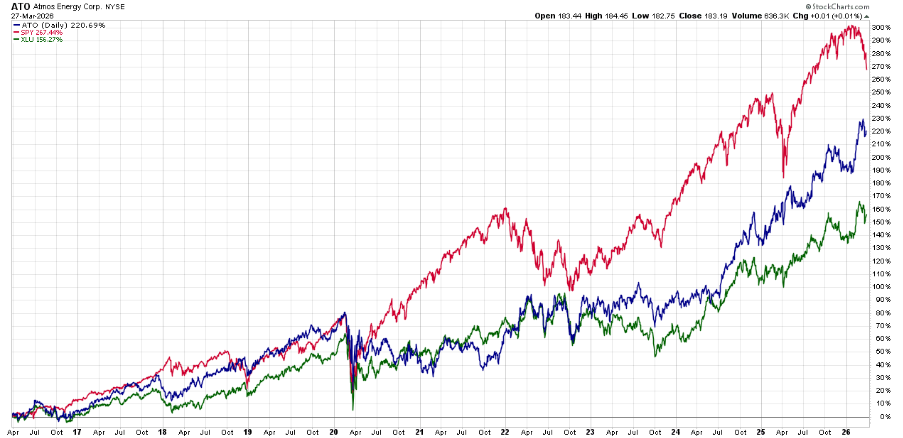

Atmos Energy – stabilny biznes oparty na gazie

Atmos Energy to jeden z największych dystrybutorów gazu ziemnego w Stanach Zjednoczonych. Firma ma siedzibę w Dallas w Teksasie, a jej historia sięga 1906 roku. Obecnie dostarcza gaz do ponad 3,4 miliona klientów w ośmiu stanach.

Model biznesowy Atmos Energy opiera się na dwóch głównych segmentach. Pierwszym jest dystrybucja gazu, która odpowiada za około 62% dochodu netto. To właśnie tutaj spółka zarabia na sprzedaży i dostarczaniu gazu do klientów końcowych. Co istotne, znaczna część tych przychodów jest stabilna i niezależna od samego wolumenu zużycia. Sporą część rachunku stanowią bowiem opłaty podstawowe oraz koszty związane z dostawą.

Drugim segmentem są rurociągi i magazynowanie, które generują około 38% dochodu netto. W tym obszarze firma pobiera opłaty za transport gazu oraz za jego magazynowanie. Atmos posiada również pięć obiektów magazynowych o łącznej pojemności roboczej 53 Bcf (miliardy stóp sześciennych), co dodatkowo wzmacnia stabilność jej modelu biznesowego.

Jako przedsiębiorstwo użyteczności publicznej podlegające regulacjom, Atmos korzysta z przewidywalnych przepływów pieniężnych. Stawki ustalane przez komisje regulacyjne mają umożliwić odzyskanie kosztów i osiągnięcie rozsądnego zwrotu z inwestycji. Dzięki temu spółka jest w dużym stopniu chroniona przed zmiennością cen samego surowca, ponieważ koszty gazu są zwykle przenoszone na klientów.

Z perspektywy inwestora dywidendowego Atmos wygląda bardzo solidnie. Firma wypłaca rosnącą dywidendę od 43 lat. Całość przychodów pochodzi z USA, co oznacza koncentrację na jednym rynku, ale jednocześnie mamy do czynienia z dużym i bezpiecznym przedsiębiorstwem o kapitalizacji około 30 miliardów dolarów. W ciągu ostatnich pięciu lat dywidenda rosła średnio o 8,7% rocznie, a w ciągu dziesięciu lat o 8,5% rocznie. To bardzo dobry wynik. Stopa dywidendy wynosi około 2%, a współczynnik wypłaty sięga 47% zysku netto. Finalny rating tej spółki wynosi 12,8.

Warto też zauważyć, że w ciągu ostatnich dziesięciu lat cena akcji Atmos Energy wzrosła o 221%, podczas gdy indeks S&P 500 zyskał 267%. Choć spółka nie pobiła szerokiego rynku, radziła sobie lepiej niż średnia dla całego sektora, co tylko potwierdza jej jakość.

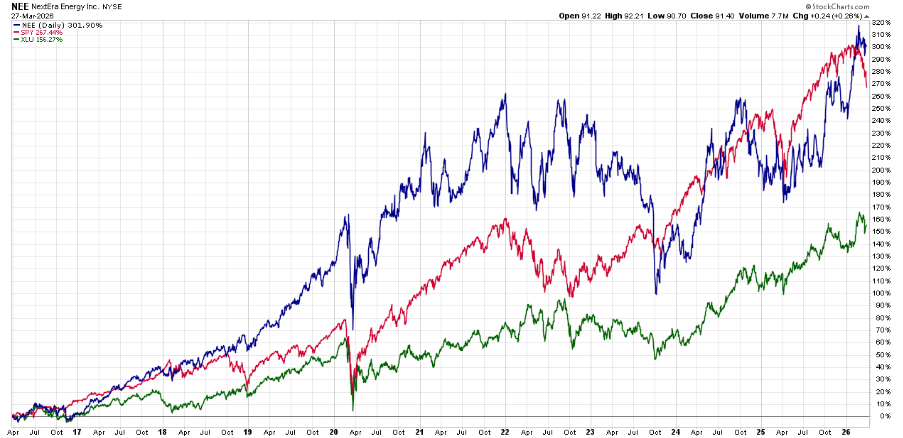

NextEra Energy – utilities w wersji nowoczesnej

Drugą spółką, która szczególnie zwróciła moją uwagę, jest NextEra Energy. To jedna z największych firm zajmujących się infrastrukturą energetyczną i elektryczną w Ameryce Północnej. Jej siedziba znajduje się w Juno Beach na Florydzie. NextEra jest liderem zarówno w tradycyjnej energetyce, jak i w odnawialnych źródłach energii, a także w przesyle energii i magazynowaniu.

Przychody firmy pochodzą głównie z dwóch segmentów. Pierwszym z nich jest Florida Power & Light Company, który odpowiada za około 67% przychodów. Jest to klasyczny zakład energetyczny dostarczający energię elektryczną do ponad 6 milionów klientów na Florydzie. W tym segmencie przychody pochodzą z taryf bazowych, które pokrywają koszty budowy i utrzymania systemu oraz zapewniają zwrot z kapitału, a także z mechanizmów pozwalających przenosić na klientów część zmiennych kosztów, takich jak paliwo czy wydatki środowiskowe.

Drugim segmentem jest NextEra Energy Resources, odpowiadający za około 33% przychodów. To największy na świecie producent energii odnawialnej z wiatru i słońca oraz jeden z liderów magazynowania energii w bateriach. Ten segment działa na rynkach w USA i Kanadzie, a większość energii sprzedaje w oparciu o długoterminowe umowy, których średni czas trwania wynosi około piętnastu lat. Dla inwestora oznacza to dużą przewidywalność przychodów.

To jednak nie wszystko. NextEra Energy aktywnie korzysta z trendu rozwoju sztucznej inteligencji. Firma współpracuje z Alphabet przy projektach związanych z budową kampusów centrów danych oraz dostarcza energię dla projektów Meta. Innymi słowy, nie mamy tu do czynienia wyłącznie z klasycznym utility, lecz ze spółką, która stoi w centrum jednego z najważniejszych megatrendów współczesnej gospodarki.

Również pod względem dywidendowym NextEra prezentuje się bardzo dobrze. Firma wypłaca rosnącą dywidendę od 31 lat. Całość jej przychodów pochodzi z USA, a kapitalizacja sięga około 190 miliardów dolarów, co czyni ją bardzo dużym i bezpiecznym przedsiębiorstwem. W ciągu ostatnich pięciu lat dywidenda rosła średnio o 10,1% rocznie, a w ciągu dziesięciu lat o 11,4% rocznie. To świetne tempo, które w długim terminie może przełożyć się na bardzo atrakcyjny strumień dochodu pasywnego. Stopa dywidendy wynosi około 2,5%, a współczynnik wypłaty sięga 79% zysku netto. Finalny rating tej spółki wynosi 14,7.

Jeszcze lepiej wyglądają notowania historyczne. W ciągu ostatnich dziesięciu lat cena akcji NextEra Energy wzrosła o 302%, podczas gdy S&P 500 zyskał 267%. Oznacza to, że spółka nie tylko przewyższyła średnią dla sektora, ale również pokonała szeroki rynek.

Którą spółkę wybieram do portfela dywidendowego?

Wybór pomiędzy Atmos Energy a NextEra Energy nie był prosty. Atmos to bardzo solidny, przewidywalny biznes, który od dekad konsekwentnie podnosi dywidendę i działa w prostym, zrozumiałym modelu. Tego typu spółki potrafią być prawdziwymi maszynami do generowania gotówki.

Mimo to mój ostateczny wybór pada na NextEra Energy.

Powód jest prosty. Poza klasycznym dostarczaniem energii do gospodarstw domowych i firm, NextEra jest również światowym liderem w zielonej energii. Co więcej, to właśnie ta spółka współpracuje z gigantami technologicznymi, takimi jak Google czy Meta, aby zasilać centra danych niezbędne do rozwoju sztucznej inteligencji. Dzięki temu NextEra ma nie tylko stabilny fundament w postaci tradycyjnego biznesu utilities, ale również bardzo mocne paliwo wzrostowe na kolejne lata.

Podsumowanie

Sektor użyteczności publicznej nie budzi takich emocji jak technologia, biotechnologia czy spółki surowcowe. Nie znajdziemy tu spektakularnych historii o gwałtownych skokach kursów i rewolucyjnych produktach. Znajdziemy za to coś, co dla inwestora długoterminowego jest często dużo cenniejsze: stabilność, przewidywalność i regularnie wypłacane dywidendy.

Dziś sektor utilities wchodzi dodatkowo w zupełnie nową fazę. Rosnące zapotrzebowanie na energię, rozwój centrów danych i rewolucja AI sprawiają, że firmy dostarczające prąd mogą w kolejnych latach zyskać jeszcze bardziej strategiczne znaczenie. To już nie jest wyłącznie defensywny sektor dla konserwatywnych inwestorów. To może być jeden z beneficjentów wielkich zmian zachodzących w globalnej gospodarce.

Dlatego zamiast patrzeć na rachunki za prąd wyłącznie jak na rosnący koszt życia, warto spojrzeć na nie z innej perspektywy. Każdy taki rachunek to część strumienia pieniędzy, który płynie do firm użyteczności publicznej. A jeśli staniesz się współwłaścicielem najlepszych z nich, to z czasem część tych pieniędzy może wracać do Ciebie w postaci dywidend.

Na tym właśnie polega odwrócenie przepływu gotówki na własną korzyść. I właśnie dlatego sektor utilities może być jednym z filarów dobrze zbudowanego portfela dywidendowego.

Na koniec jeszcze krótka informacja.

Na naszym portalu znajdziesz pełną listę spółek z sektora utilities do pobrania za darmo. Wystarczy być zarejestrowanym użytkownikiem, a rejestracji możesz dokonać z linku poniżej.

Super materiał z konopi .

Średniowieczny materiał, który zabija pleśń, jest odporny na ogień i z wiekiem staje się mocniejszy

Średniowieczny materiał, który zabija pleśń, jest odporny na ogień i z wiekiem staje się mocniejszy

Supermario poleca dobry film na Święta Wielkanocne – Poncjusz Piłat zleca rzymskiemu centurionowi rozwiązanie zagadki zniknięcia ciała Chrystusa po ukrzyżowaniu.

Risen. Zmartwychwstały. 2016. lektor.pl 1080p – CDA

Wywiad z księciem najbogatszego państwa świata [POLSKI LEKTOR]

https://www.youtube.com/watch?v=DmsQPtevOOw

Książe Liechtensteinu wyeksponowany – siedzący zdecydowanie wygodnie i wyżej od swoich rozmówców – na szerokiej sofie.

Obaj Panowie z Polski zostali umieszczeni w małych fotelach i gnieżdżą się w pozycjach prawie złożonych jak scyzoryki.

Supermario pamięta jak wpisy o III Świątyni , czerwonych jałówkach , chabad lubawicz itd. były wielokrotnie kasowane na forum IT jako nie mające nic wspólnego z inwestowaniem . Czas pokazał , że miały .

Czas pokazał , że miały

Dlaczego?

Supermario wrzucał już jakimi motywacjami kierowali się protestanci z otoczenia W.Cz. prezydenta Trumpa popierający państwo leżące tam gdzie chce .

I taki ciekawy przypadek – Holandia uznała Izrael za zagrożenie? Kulisy, o których się nie mówi

Holandia uznała Izrael za zagrożenie? Kulisy, o których się nie mówi

PAWEŁ LISICKI: APOKALIPSA. KATOLICY, ŻYDZI I SYJONIZM CHRZEŚCIJAŃSKI

PAWEŁ LISICKI: APOKALIPSA. KATOLICY, ŻYDZI I SYJONIZM CHRZEŚCIJAŃSKI

W. Cz. Supermario, do niniejszego wywiadu odniosę się w kilku krótkich punktach.

1) Już sam początek jest bardzo mocny, kiedy padają słowa prowadzącego: ,,kiedy katolik czyta Apokalipsę …”. Tak, rzeczywiście bywa czasem, że również czyta ową Księgę oprócz pozostałych ST-u i NT-u. Niewielu takich jest, ale zdarzają się.

2) Najciemniej pod latarnią, a Urząd Nauczycielski prawdę ci powie.

3) Pan P. Lisicki powinien porządnie postudiować 2 Tesaloniczan 2 i Objawienia 20 o których mówi/wyjaśnia, a o los Żydów niech się nie martwi.

Pozdrawiam

„W wyniku irańskiego ataku na amerykańską bazę Prince Sultan w Arabii Saudyjskiej został zniszczony samolot Boeing E-3 Sentry — kluczowy element systemu wczesnego ostrzegania i kierowania AWACS. To jeden z najdroższych i najważniejszych samolotów amerykańskich sił zbrojnych. Do tego zniszczono lub uszkodzono samoloty tankowania powietrznego oraz do walki elektronicznej. W wyniku tego jednego ataku Iran zniszczył lub uszkodził 10 samolotów USA, a poniesione straty to ponad 1,5 mld dolarów.”

Iran zniszczył samolot Boeing E-3. AWACS to amerykańskie oczy w przestworzach

Przedłużająca się blokada cieśniny Ormuz będzie skutkować dalszym umocnieniem się dolara i kolejnymi zjazdami na złocie .

Archiwalna cena złota w 1978, czyli historia jednej fotki

Archiwalna cena złota w 1978, czyli historia jednej fotki

Podczas wizyty papieża Leona XIV w Monako w marcu 2026 roku, głównym tematem rozmów z księciem Albertem II była ochrona życia ludzkiego, rola Europy, kwestie ochrony klimatu oraz odpowiedzialne wykorzystanie bogactwa.

Kluczowe aspekty rozmów:

Papież Leon XIV potępił pogłębiającą się przepaść między bogatymi i biednymi podczas historycznej wizyty w Monako. Wezwał mieszkańców kosmopolitycznego, śródziemnomorskiego księstwa Monako, aby wykorzystywali swoje bogactwo, wpływy oraz wiarę katolicką w dobrym celu – zwłaszcza do przestrzegania katolickiej nauki o ochronie świętości życia.

https://pl.euronews.com/2026/03/28/papiez-leon-xiv-potepia-poglebiajaca-sie-przepasc-miedzy-bogatymi-i-biednymi-podczas-histo

P.S.

Majątek księcia Alberta szacowany jest na 1 miliard dolarów i wg. GoBankingRates, jest on właścicielem około jednej czwartej ziemi, nad którą sprawuje władzę. To czyni rodzinę królewską Monako jedną z najbogatszych na świecie.

Zajmuje 3. miejsce wśród najbogatszych monarchów w Europie (po Janie Adamie II, księciu Liechteinsteinu i Henryku, wielkim księciu Luksemburga.

Poprzez swojego przodka, Jana Wilhelma Friso, księcia Oranii spokrewniony jest ze wszystkimi rodzinami królewskimi i książęcymi panującymi w Europie.

Także dużo pracy czeka księcia Alberta, aby sprostać podkreśleniu i potępieniu papieża Leona XIV. Myślę, że nie da rady, mimo posiadania wielu zdolności i koligacji rodzinnych.

Drzewo genealogiczne rodziny Grimaldich:

https://pl.wikipedia.org/wiki/Grimaldi_(rodzina)

Leona XIV powinien dać przykład. Dopiero wtedy miałby moralne prawo do takich pouczanek

On biednieńki prawie jak te myszy co okruszynkami spadającymi ze stołu kuchennego się żywią. Jego poprzednik zrzekł się pensji i żył skromnie na koszt Watykanu.

Także w ich sakiewkach, to wiatr gwiżdże i hula, co m.in. zamiata nieposprzątane równinne tereny i nosi w dal suche jesienne liście.

Idąc tym tokiem rozumowania Książe Albert jest pusty jak bęben Roĺing stonesów

Janusz Szpyt ,, Zmartwychwstanie” Dar dla Jana Pawła II, Lubaczów 3.VI.1991r. W zbiorach: Ośrodek Dokumentacji i Studium Pontyfikatu Jana Pawła II w Rzymie . Bardzo na czasie .

(20+) Facebook

„30 srebrników — taką zapłatę dostał Judasz Iskariota za zdradę Jezusa. Mimo że mówimy o wydarzeniach sprzed 2 tys. lat, ekonomiści dziś są w stanie dokładnie policzyć, ile dziś warte byłyby te pieniądze. Chodzi o kwotę 36 tys. zł.

Judasz Iskariota był jednym z dwunastu apostołów. W tym gronie pełnił ważną funkcję — jemu powierzono wspólne pieniądze. Ewangelia według św. Jana wspomina, że to on nosił „trzos” (sakiewkę), do której zbierano datki na utrzymanie grupy oraz na jałmużnę dla ubogich.

— Żeby obliczyć tę wartość, sprawdziliśmy, ile warte były srebrniki dwa tysiące lat temu. Wtedy jedną srebrną monetę można było kupić za cztery denary. Z kolei jednego denara płacono za jeden dzień pracy. Zakładając, że dziś średnia płaca za dzień wynosi 300 zł netto, to srebrnik byłby wart 1 200 zł. 30 srebrników, czyli tyle ile dostał Judasz, warte by było 36 tys. zł — mówi Jacek Stąpała, kierownik zespołu Doradztwa Inwestycyjnego w Credit Agricole, który postanowił sprawdzić, ile dziś były warte pieniądze, jakie Iskariota otrzymał za zdradę.”

Judasz sprzedał Jezusa za 30 srebrników. Tyle dziś warte byłyby te pieniądze

oraz trochę historii jak przebiegały Święta w 1943 roku .

Święta w cieniu śmierci i wojny – Wielkanoc 1943

Ciekawe za ile srebrników Tusk sprzedał Polskę Niemcom?

Jeśli już to Filharmoników .

A za ile PiS?

Za rządów PiS eksport i import między Polską a Niemcy dalej rósł.

Wiele niemieckich firm (np. z branży motoryzacyjnej) inwestowało w Polsce.

Może wymienisz co Tusk dał Polakom?

Wytłumacz najpierw co PiS zabral Polakom?

Bo nie o dawanie się rozchodzi.

Tusk zabrał OFE, wiek emerytalny waloryzacja 5 zł/rok, odstąpił od reparacji, kwota wolna 3000zł, wielokrotna podwyżka wat na alkohol, papierosy i inne, opłata paliwowa o 13,5%, podatek minimalny od spółek, od sam spalinowych, opłata za plastik, podatki od nieruchomości, ogonowe, wat na żywność 5%, opłata mocowa, cukrowa, tłuszczowa, i wiele innych, bez 13 i 14tki , bez 800+, dolny próg podatkowy 17%, i 100obiecanek w 100dni

Z okazji Świąt Wielkanocnych Supermario życzy całemu Zespołowi IT , oraz czytelnikom wszystkiego najlepszego .

Widzę że dyskusja toczy się wartko, emocje sięgają zenitu…

Skorzystam z marazmu i skoro o energii elektrycznej mowa, przedstawię w jaki sposób wyznaczana jest cena energii w Polsce i Europie.

Rynek energii elektrycznej w Polsce i Europie nie jest klasycznym rynkiem towarowym, ponieważ energia musi być w każdej sekundzie zbilansowana, a jej magazynowanie na dużą skalę jest ograniczone, co powoduje, że fizyka systemu elektroenergetycznego narzuca zasady ekonomii i wymusza sposób działania całego rynku.

Podstawowy mechanizm kształtowania ceny opiera się na modelu merit order, w którym jednostki wytwórcze są ustawiane według rosnącego kosztu krańcowego, czyli kosztu wyprodukowania dodatkowej megawatogodziny, a następnie uruchamiane do momentu pokrycia zapotrzebowania, przy czym cena dla całego rynku w danej godzinie jest równa kosztowi ostatniej, najdroższej potrzebnej jednostki.

Oznacza to, że nawet jeśli większość energii w danej godzinie pochodzi z tanich źródeł, takich jak wiatr czy elektrownie wodne, to jeśli do pokrycia zapotrzebowania konieczne jest uruchomienie jednostki gazowej, to właśnie ta jednostka wyznacza cenę dla całego systemu i wszyscy producenci otrzymują tę samą cenę, niezależnie od swoich kosztów.

Struktura merit order wynika z kosztów krańcowych, gdzie źródła odnawialne mają koszt bliski zeru, ponieważ nie zużywają paliwa, następnie pojawiają się elektrownie jądrowe, przy czym trzeba rozróżnić zamortyzowane jednostki, które produkują tanio, od nowych projektów jądrowych, których koszt całkowity energii bywa wysoki ze względu na ogromne nakłady inwestycyjne i koszt kapitału, często porównywalny z jednostkami gazowymi.

Dalej w kolejce znajdują się elektrownie węglowe, których koszt zależy zarówno od ceny paliwa, jak i kosztu emisji CO2, a na końcu znajdują się jednostki gazowe i szczytowe, które najczęściej wyznaczają cenę marginalną w systemie europejskim.

Na poziomie europejskim kluczową rolę odgrywają interkonektory, czyli połączenia transgraniczne, które powodują, że energia przepływa między krajami w odpowiedzi na różnice cenowe, co prowadzi do ich częściowego wyrównywania, przy czym ograniczenia przepustowości sieci sprawiają, że wyrównanie to nie jest pełne i w sytuacjach przeciążeń ceny w poszczególnych strefach mogą się istotnie różnić.

W praktyce oznacza to, że cena energii w Polsce jest nie tylko funkcją krajowego miksu energetycznego, ale również sytuacji w systemach sąsiednich, szczególnie w Niemczech i krajach skandynawskich, gdzie duży udział źródeł odnawialnych powoduje silne wahania cen.

Na poziomie krótkoterminowym ceny ustalane są na rynku dnia następnego, który stanowi główny punkt odniesienia dla całego systemu, następnie są korygowane na rynku intraday, a ostateczne bilansowanie odbywa się na rynku bilansującym, gdzie operator systemu reaguje na odchylenia w czasie rzeczywistym.

Istotnym zjawiskiem są ceny ujemne, które pojawiają się w sytuacji nadpodaży energii, najczęściej z OZE, przy niskim zapotrzebowaniu i ograniczonych możliwościach eksportu, co wynika zarówno z ograniczeń technicznych systemu, jak i struktury zachęt ekonomicznych.

Na cenę energii wpływają przede wszystkim zapotrzebowanie, warunki pogodowe, ceny paliw oraz koszt emisji CO2, przy czym to właśnie koszt jednostki marginalnej decyduje o poziomie ceny w danej godzinie.

Jednocześnie trzeba rozróżnić cenę chwilową od ceny rzeczywistej w dłuższym okresie, ponieważ to, co widzimy na rynku, to seria cen godzinowych, które następnie tworzą średnią w czasie, i to właśnie ta średnia jest realnym kosztem energii dla systemu i dla odbiorców działających w oparciu o kontrakty lub profile zużycia.

W tym miejscu pojawia się kluczowy mechanizm, który często jest pomijany w uproszczonych analizach, ponieważ im większy udział tanich źródeł w systemie, tym częściej wypychają one drogie jednostki z merit order, co powoduje spadek cen w wielu godzinach, a w konsekwencji obniżenie średniej ceny energii w czasie.

Oznacza to, że nawet jeśli w niektórych godzinach cena jest wysoka, to rosnący udział źródeł o niskim koszcie krańcowym obniża średni koszt energii w systemie, ponieważ zwiększa liczbę godzin z niskimi cenami, a to właśnie średnia cena w dłuższym okresie ma znaczenie dla odbiorców i inwestorów.

Rachunek końcowy odbiorcy różni się od ceny rynkowej, ponieważ zawiera koszty dystrybucji, opłaty systemowe, podatki oraz różnego rodzaju mechanizmy regulacyjne, które powodują, że cena energii jako takiej jest tylko jednym z elementów całkowitego kosztu.

System merit order nie zapewnia stabilnych przychodów dla jednostek wytwórczych, ponieważ wynagradza wyłącznie za produkcję energii, a nie za gotowość do jej dostarczenia, dlatego wprowadzono rynek mocy, który ma zapewnić dostępność mocy w systemie i stworzyć warunki do powstawania nowych jednostek wytwórczych, przy czym można tu wprowadzić dygresję, że z perspektywy czysto rynkowej mechanizm ten bywa postrzegany jako ingerencja, która zaniża sygnał cenowy energii krańcowej, ponieważ w warunkach wyższych cen rynkowych system mógłby sam generować bodźce inwestycyjne bez dodatkowych płatności, a sama regulacja zmienia naturalne relacje podaży i popytu.

W praktyce rynek mocy pełni również funkcję stabilizatora przychodów dla istniejących elektrowni, a część podmiotów wykorzystuje różnice między kontraktami długoterminowymi a rynkiem spot, co w warunkach rosnącego udziału OZE pozwala na optymalizację portfela produkcji i zakupu energii, w tym zastępowanie droższej generacji tańszą energią z rynku w okresach nadpodaży.

Cały system zmierza w kierunku większej zmienności cen, ponieważ rosnący udział źródeł odnawialnych powoduje częstsze występowanie okresów bardzo niskich cen oraz okresów wysokich cen w momentach niedoboru, co oznacza, że amplituda cen rośnie, a stabilność systemu będzie w coraz większym stopniu zależała od elastycznych źródeł, magazynów energii oraz zarządzania popytem.

Ostatecznie cena energii elektrycznej jest wynikiem jednoczesnego działania fizycznych ograniczeń systemu, struktury miksu energetycznego, kosztów paliw i emisji, integracji rynków europejskich oraz bieżących warunków pogodowych i zapotrzebowania, a jej rzeczywisty poziom w gospodarce wynika nie z pojedynczej godziny, lecz z uśrednienia w czasie, które coraz silniej odzwierciedla rosnący udział źródeł o niskim koszcie krańcowym.

Pozdrowienia dla @Zenia

Akcje stanowią obecnie 25,63% całkowitego majątku netto gospodarstw domowych w USA – to najwyższy poziom odkąd zaczęto gromadzić na ten temat dane w latach 40. To więcej niż na szczycie bańki z 2000r. (19,56%) oraz podczas poprzedniego szczytu z 1968r (22,01%).

Udział ten niemal potroił się względem dołka po kryzysie finansowym z 2008 roku (8,77%).

Znacząca korekta na rynku akcji mogłaby wywołać gwałtowny spadek wydatków, szczególnie wśród gospodarstw o wyższych dochodach, które odpowiadają za dużą część konsumpcji. Wydatki konsumpcyjne stanowią obecnie około 69% PKB USA, co jest poziomem bliskim historycznym maksimom.

Gospodarka USA nigdy wcześniej nie była tak silnie uzależniona od wyników rynku akcji.

Leszek Sykulski stawia hipotezę ( 32 min.) , że USA w ramach odwrócenia uwagi od wtopy w Iranie mogą zaatakować Kubę .

NA ŻYWO: USA wyjdą z NATO?

„Niemieckie państwo postanowiło uszczknąć srebro z rąk kolekcjonerów numizmatyki, którym sprzedaje swoje wyroby. W marcu 2026 r. federalne Ministerstwo Finansów dokonało bowiem istotnych zmian w parametrach monet kolekcjonerskich.

Masa monety o nominale 35 euro spadła z 18 g do 17 g, a stop obniżono do Ag500 (50% srebra). W efekcie zawartość czystego srebra zmniejszyła się o 46% w porównaniu z poprzednim standardem (głównie Ag925). Podobne dostosowanie objęło monetę o nominale 50 euro – masa z 22 g na 21 g, stop zmieniono na Ag625.

Zmiany w Niemczech nie są odosobnione. Rosnący popyt przemysłowy na srebro (fotowoltaika, pojazdy elektryczne, elektronika, AI, pseudo-zielona transformacja) oraz wieloletni deficyt podaży wymuszają podobne działania w całej UE i na Zachodzie. W USA Mennica Amerykańska w październiku 2025 r. tymczasowo wstrzymała emisję American Silver Eagles, a w 2026 r. usunęła niektóre monety z oferty i drastycznie podniosła ceny (Silver Eagles +82%, zestawy kolekcjonerskie nawet +166–274%). Royal Canadian Mint i Perth Mint również znacząco zwiększyły premie nad spotem.”

Powtórka z historii? Niemcy „psują” srebrne monety, rozrzedzają stop krszucu | BitHub.pl

„Żywa legenda Wall Street, Warren Buffett zwrócił uwagę na dwa fakty: amerykańskie akcje mimo ostatnich spadków na indeksach pozostają drogie. Jednocześnie rośnie integracja sektora bankowego z uczestnikami pozabankowymi. Jak donosi Bloomberg, Buffett ocenił, że właśnie to zwiększa ryzyko systemowe. Wskazał, że instytucje takie jak JPMorgan Chase & Co. odgrywają kluczową rolę w gospodarce, zarządzając bilansami o wartości bilionów dolarów dziennie. Ocenił, że problemy jednej instytucji mogą błyskawicznie przenosić się na inne.

Rynki kredytowe w ostatnim czasie doświadczyły serii wstrząsów, które wywołały obawy dotyczące bilansów banków i funduszy prywatnych. Buffett ocenił, że obecna zmienność nie dorównuje kryzysom z przeszłości, które tworzyły znaczące okazje zakupowe.

Trzykrotnie podczas jego kadencji rynki spadały o ponad 50%, co stanowiło ekstremalne punkty wejścia. Obecne spadki, choć zauważalne, według Buffetta nie są jeszcze żadnym powodem do ekscytacji…. Choć wymagają czujności w zarządzaniu ryzykiem. Berkshire ustawia się z zakupami dużo niżej?”

Warren Buffett czeka z zakupami na giełdowy krach: „Nadal nie jest tanio”. Ryzyko banków wzrosło? | BitHub.pl

„Uzbrojona grupa przedstawiająca się jako „Nowy Ruch Republikański” wydała ostrzeżenia dla irlandzkich polityków, oskarżając ich o zalewanie społeczności mężczyznami, których określają jako żołnierzy, oraz o twierdzenie, że tożsamość kulturowa i religijna jest zagrożona, a choć rządy natychmiast odrzucą takie wypowiedzi jako skrajne lub skrajne, istnienie tych grup nie jest przyczyną problemu, lecz objawem czegoś, co już narastało pod powierzchnią.

Sednem problemu nie jest tylko imigracja. To nielegalna imigracja nałożona na gospodarkę, która już jest pod presją, gdzie niedobory mieszkań, rosnące koszty życia i presja na usługi publiczne sprawiły, że wielu obywateli czuje, iż ich własne potrzeby są ignorowane, podczas gdy priorytety polityczne są kierowane gdzie indziej, i stąd bierze się gniew.

Wielokrotnie powtarzałem, że rządy popełniają poważny błąd, zakładając, że ludzie będą tolerować nieograniczone napływy bez względu na możliwości ekonomiczne, ponieważ imigracja zawsze najlepiej funkcjonowała, gdy była zgodna z ekspansją gospodarczą, a gdy jest wprowadzana podczas kurczenia się lub stagnacji, staje się punktem konfliktu, a nie wzrostu. To, co czyni tę sytuację szczególnie niestabilną, to odmowa przywództwa politycznego nawet uznania ekonomicznego wymiaru sprawy.

To nie jest unikalne dla Irlandii. Dzieje się to w całej Europie, gdzie presja migracyjna połączona ze stagnacją gospodarczą powoduje podobne napięcia, a rządy nadal nie doceniają, jak szybko mogą się zmieniać nastroje, gdy ludzie czują, że polityka jest narzucana bez zgody. Oburzenie, które widzisz, nie jest wykreowane. Jest to efekt społeczeństwa, które uważa, że jest zmuszane do przyjmowania konsekwencji decyzji podjętych na wyższym poziomie, bez względu na lokalny wpływ, a gdy to postrzeganie się umacnia, staje się bardzo trudne do odwrócenia.

Z perspektywy cyklicznej to właśnie faza, w której spójność społeczna zaczyna się rozpadać, a gdy ten proces się zacznie, rzadko pozostaje w stanie powstrzymać, ponieważ presja ekonomiczna, podziały polityczne i zmiany demograficzne wzajemnie się wzmacniają. Nie chodzi tu o to, by jedna grupa wydała ostrzeżenie, lecz raczej ostrzeżenie dla rządów na całym świecie, że ludzie w końcu osiągną punkt krytyczny.”

Niepokoje w Irlandii – masowa migracja powoduje gwałtowny opór | Armstrong Economics

„Najnowsze dane IRS jasno pokazują jedną rzecz. Stany Zjednoczone przechodzą masową redystrybucję bogactwa między stanami, napędzaną niemal wyłącznie polityką podatkową. Kalifornia straciła 11,9 miliarda dolarów, Nowy Jork 9,9 miliarda dolarów dochodów w ciągu jednego roku, podczas gdy Floryda zyskała 20,6 miliarda dolarów.

To nie jest migracja losowa. To kapitał odpowiadający na bodźce. Stany takie jak Floryda, Teksas i Tennessee pozycjonowały się jako środowiska o niskich podatkach i obecnie pochłaniają majątek w niespotykanym dotąd tempie. Sama Floryda stała się głównym miejscem dla osób o wysokich dochodach, opuszczających jurysdykcje o wysokich podatkach.

Liczy się tu nie tylko przepływające pieniądze, ale także kierunek. Kapitał konsoliduje się w regionach sprzyjających wzrostowi, pozostawiając tych, którzy go karzą. To tworzy coraz większą przepaść między stanami, nie tylko gospodarczą, ale i strukturalną.

Długoterminowe konsekwencje są jasne. Stany tracące majątek będą musiały zmierzyć się z rosnącą presją fiskalną, podczas gdy te zyskujące je będą rozszerzać swój wpływ. Tak właśnie siła gospodarcza przesuwa się wewnętrznie w kraju. Nie dzieje się to przez ustawodawstwo. Dzieje się to poprzez ruch kapitału.”

Floryda wygrywa, Nowy Jork traci: Przesunięcie migracji o wartości 20 miliardów dolarów | Armstrong Economics

Wątek na linki

Jeśli Wasz komentarz ogranicza się jedynie do przekazania linku do innego artykułu bądź nagrania YT, bez jakiegoś komentarza czy przemyśleń z Waszej strony, to prosimy wrzucajcie go w odpowiedzi na ten wpis.

Dziękuję i pozdrawiam!

„Malarz Giovanni Gasparro z włoskiego Bari został całkowicie uniewinniony od zarzutów propagandy i podżegania do przestępstwa z powodu dyskryminacji rasowej, etnicznej i religijnej. Sprawa sądowa, która wynikła z kilku komentarzy opublikowanych na jego stronie na Facebooku w związku z obrazem „Męczeństwo św. Szymonka z Trydentu”, zakończyła się stwierdzeniem bezzasadności oskarżenia.

W centrum kontrowersji znalazł się obraz namalowany w 2020 roku przez artystę, przedstawiający męczeństwo Szymonka z Trydentu, dziecka, które zaginęło w nocy 23 marca 1475 roku i zostało znalezione martwe około miesiąc później. Twórca nawiązał do historycznego opisu wydarzeń, przedstawiając dziecko z raną w boku, otoczone członkami społeczności żydowskiej zbierającymi krew spływającą z rany.

Historia Szymonka była przedmiotem kultu religijnego przez wieki: dziecko było uznawane za błogosławione przez Kościół Katolicki aż do 28 października 1965 roku, kiedy to w kontekście Drugiego Soboru Watykańskiego kult ten został oficjalnie zniesiony. W trakcie procesu obrona argumentowała, że dzieło Gasparro wpisuje się w tradycję ikonograficzną, a także wolność artystyczną i historyczną, nie stanowiąc żadnego podżegania do nienawiści lub dyskryminacji. Sędziowie przyjęli to stanowisko, uznając, że zarzucane czyny nie stanowią przestępstwa.

Wyrokiem uniewinniającym zakończyła się zatem sprawa sądowa, która wywołała szeroką debatę na temat sztuki, historii i wolności słowa. Sąd orzekł, że działalność artysty, łącznie z zakwestionowanymi komentarzem, nie stanowi przestępstwa..”

Św. Szymon z Trydentu | Strona Mirosława Dakowskiego

Obraz zarąbisty można kliknąć w link i zobaczyć . Niestety Supermario nie umie wklejać . Poniżej historia św. Szymona w skrócie .

5812 ran… co zrobiono temu dziecku? – Święty Szymon z Trydentu (24 marca)

Polityk nie wytrzymała. Opublikowała listę działaczy KO skazanych za pedofilię

„Ewa Zajączkowska-Hernik opublikowała listę działaczy Koalicji Obywatelskiej, którzy w ostatnich latach zostali skazani za pedofilię.”

Polityk nie wytrzymała. Opublikowała listę działaczy KO skazanych za pedofilię

Wielce Czcigodny Lech niech sobie kliknie i poczyta , na razie 10 osób.