Każdy z nas choć raz widział w telewizji materiał, w którym klienci na targu narzekają na rosnące ceny, a sprzedawcy ostrzegają, że „będzie tylko drożej”. W tle takiej sceny kryje się powszechne, ale błędne przekonanie, że banknot 100 zł to stała jednostka wartości – coś tak pewnego jak metr czy kilogram. Tymczasem to jedynie obietnica, która z każdym dniem staje się coraz trudniejsza do utrzymania.

Inflacja nie jest ani nowym zjawiskiem, ani chwilową usterką systemu. To stały element gospodarczej gry – zarówno między klientem a sprzedawcą, jak i między państwami na globalnej arenie. W najprostszym ujęciu inflacja oznacza wzrost cen, przez co za tę samą kwotę kupujemy coraz mniej. W praktyce wygląda to tak, że codzienne zakupy drożeją niemal niezauważalnie, a mimo rosnących zarobków nasz poziom życia nie zwiększa się proporcjonalnie do wypłaty.

Spis treści

Jak działa obecny system pustego pieniądza?

15 sierpnia 1971 roku świat gospodarczy doświadczył szoku, który zapoczątkował trwający do dziś system pieniądza fiducjarnego (oparty na pieniądzu fiat). Prezydent USA Richard Nixon ostatecznie zawiesił wymienialność dolara na złoto. Obecny system opiera się na zaufaniu do banku centralnego, ponieważ waluta nie ma już pokrycia w twardych aktywach. Bank centralny to najważniejsza instytucja finansowa w kraju odpowiadająca za kreację pieniądza, obsługę bankową państwa oraz stabilność systemu gospodarczego.

Banki centralne uzyskały większą elastyczność w polityce monetarnej, ale ceną za to jest wyższa inflacja w długim terminie. Dzięki temu zabiegowi banki centralne mogą dodrukowywać pieniądze oraz zarządzać stopami procentowymi w celu walki z recesją, co było niemożliwe przy sztywnym parytecie. Brak ograniczeń wynikających z ilości złota ułatwił rządom zadłużanie się i doprowadził do trwałej inflacji, co skutkowało wzrostem cen np. kruszców, które stały się aktywem inwestycyjnym. Jeśli ktoś chce zrozumieć na jakich zasadach działa obecny system i w jaki sposób do obrotu trafia nowa waluta, zachęcam do obejrzenia tego filmu: Na czym polega dodruk?

Ważnymi momentami dla obecnego systemu psucia pieniądza były lata 2008 i 2020. Kryzys finansowy w Stanach Zjednoczonych w 2008 roku doprowadził do znaczącego dodruku waluty w celu ratowania gospodarki i sektora bankowego. Jedną z jego przyczyn była nadmierna skłonność instytucji finansowych do udzielania kredytów podmiotom o niskiej zdolności kredytowej. Gdy sytuacja wymknęła się spod kontroli, bank centralny zasilił system finansowy płynnością, zapobiegając efektowi domina i upadłości wielu instytucji.

Rok 2008 stał się symbolem odejścia od wcześniejszych ograniczeń w polityce monetarnej – skala kreacji pieniądza pozostała wysoka również w kolejnych latach.

W 2020 roku masowy dodruk miał załagodzić skutki gospodarcze pandemii C19. Skala kreacji pieniądza przewyższyła tę z 2008 roku. Na załączonym wykresie widzimy znaczący wzrost bazy monetarnej (gotówka + rezerwy banków komercyjnych), który prezentuje skale kreacji w tych kluczowych latach. Za skutki masowego dodruku płacą zwykli ludzie, którym inflacja pożera oszczędności i doprowadza do spadku siły nabywczej w codziennych zakupach.

Jak liczona jest inflacja?

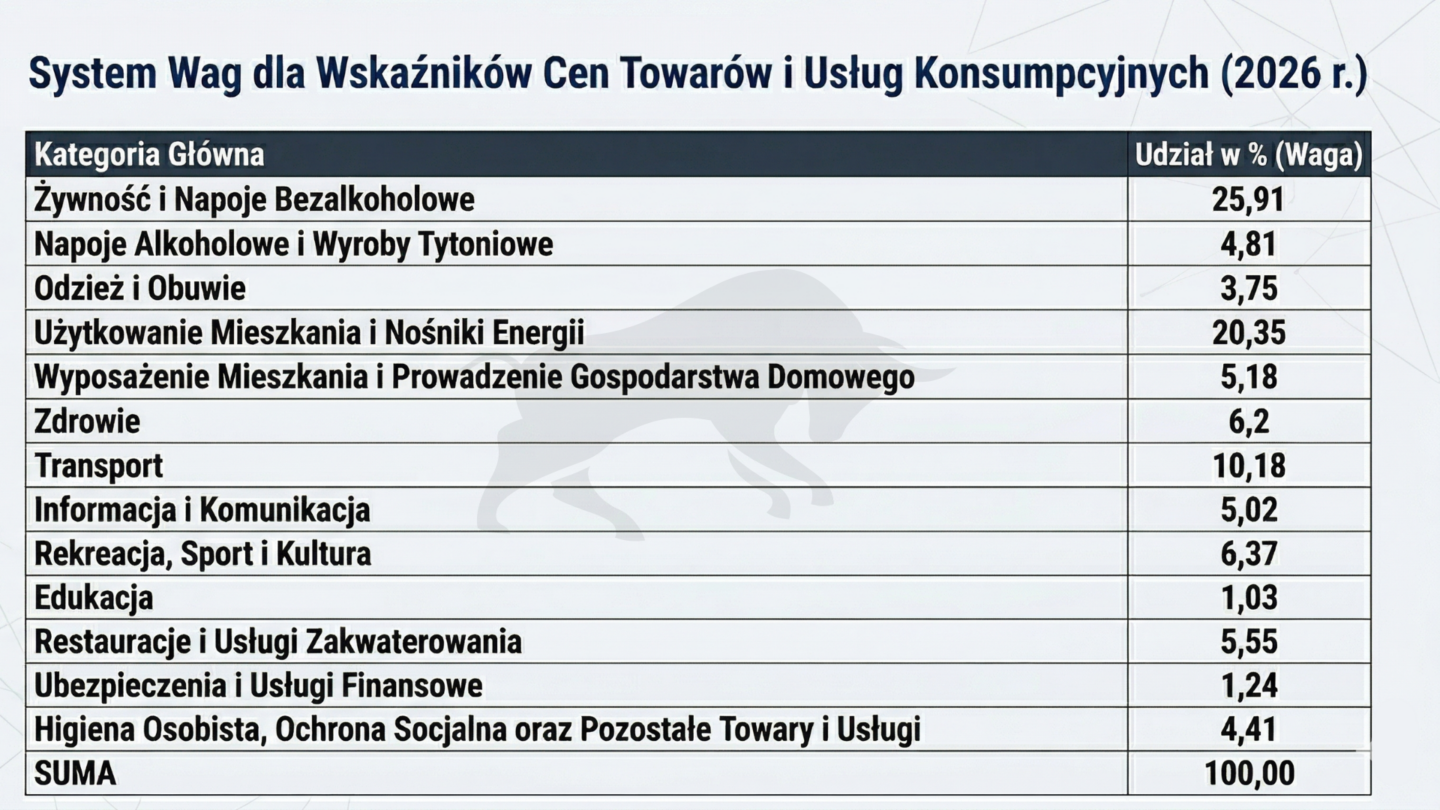

W praktyce gospodarczej posługujemy się oficjalną miarą inflacji, choć w rzeczywistości dla każdego jest ona inna. Inaczej wzrost cen odczuwa klient na bazarowych zakupach, a inaczej właściciel firmy. Aby ujednolicić miarę, Główny Urząd Statystyczny (GUS) tworzy koszyk inflacyjny, w którego skład wchodzą różne produkty i usługi. Następnie porównuje ich ceny w czasie, tworząc średnią zmianę cen w gospodarce.

Wskaźnik inflacji konsumenckiej (CPI – Consumer Price Index) – zależy w głównej części (ok. 26%) od cen żywności i napojów bezalkoholowych, kosztów użytkowania mieszkania lub domu (ok. 20%) oraz transportu (ok. 10%). Takie proporcje wynikają z faktu, że są to statystycznie największe wydatki polskiej rodziny w skali roku. Szczegółowe zestawienie wag stosowanych w obliczaniu CPI przedstawia poniższa grafika.

Choć CPI jest użytecznym narzędziem do porównywania zmian cen w skali całej gospodarki, trzeba pamiętać, że jest to jedynie statystyczna średnia, która nie oddaje w pełni indywidualnych doświadczeń konsumentów. Każdy z nas ma własny „koszyk inflacyjny”, zależny od stylu życia, wieku, miejsca zamieszkania czy struktury wydatków. Dlatego realna inflacja, którą odczuwamy w portfelu, może być znacznie wyższa lub niższa od tej oficjalnej – i to właśnie ta różnica sprawia, że jedni mówią o „drożyźnie”, a inni twierdzą, że „nic tak bardzo nie podrożało”.

Realna inflacja vs. Oficjalna miara inflacji (CPI)

Odczuwalny wzrost cen jest często wyższy od urzędowych danych. Wynika to głównie z kilku czynników:

Ciągłość inflacji

Działa tu ta sama zasada, którą znamy z procentu składanego – inflacja jest procesem ciągłym, a ceny rosną każdego roku od coraz wyższej „bazy”. Oznacza to, że nawet przy niezmiennym tempie inflacji, nominalne podwyżki stają się coraz większe.

Przykład: załóżmy, że koszyk zakupów kosztuje 100 zł, a inflacja wynosi 10% rocznie przez 3 lata.

Cena koszyka w kolejnych latach wygląda tak:

Rok 0: 100 zł

Rok 1: 110 zł

Rok 2: 121 zł

Rok 3: 133,10 zł

Widzimy więc, że mimo identycznego tempa inflacji, cena rośnie coraz szybciej. Po 10 latach taki koszyk kosztowałby już ponad 2,5 razy więcej niż na początku – choć inflacja to „tylko” 10% rocznie. To właśnie siła procentu składanego, która w długim okresie potrafi dramatycznie obniżyć realną wartość pieniądza.

Przeczytaj również:

„Spadająca inflacja”

Chwyt językowy często wykorzystywany przez polityków i komentatorów w mediach. Sugeruje, że spadająca inflacja jest równoznaczna ze spadkiem cen. Spadająca inflacja to tylko spadek wskaźnika, a nie realny spadek cen (ceny rosną, ale wolniej).

Warto zwrócić tu uwagę na perspektywę długoterminową. W życiu gospodarczym przeplatają się okresy rosnącej i spadającej inflacji. Jednak z punktu widzenia konsumenta jest to ciągły spadek wartości pieniądza.

Wykres przedstawia oficjalną miarę inflacji w Polsce. Poza okresem 2014-2016 roku (deflacja – spadek cen) ceny nieustannie rosną, mimo okresów „spadającej” inflacji.

Podatek inflacyjny

To jedno z najbardziej podstępnych zjawisk ekonomicznych – działa po cichu, ale dotyka każdego posiadacza oszczędności. Polega na tym, że wraz ze wzrostem cen realna siła nabywcza pieniądza spada, przez co nasze oszczędności tracą wartość, nawet jeśli nominalnie pozostają takie same. Schemat działania podatku inflacyjnego przedstawia poniższa grafika.

Zgodnie z powyższym schematem, na podatku inflacyjnym korzystają dłużnicy, w tym państwo. Rosną bowiem nominalne wpływy podatkowe, a realna wartość zadłużenia maleje. W tym samym czasie obywatele mogą kupić coraz mniej za tę samą kwotę, choć na pierwszy rzut oka nikt nie „zabrał” im ani złotówki.

Kolejnym skutkiem wynikającym z tzw. podatku inflacyjnego jest rosnąca liczba osób wpadających w drugi próg podatkowy. W Polsce obowiązuje stawka 12% dla dochodów do 120 000 zł rocznie oraz 32% dla wartości powyżej tej kwoty. Ostatnia waloryzacja progu miała miejsce w 2022 roku, kiedy został on podniesiony z 85 528 zł do obecnie obowiązującego poziomu 120 000 zł. Od tego czasu, mimo wysokiej inflacji, próg pozostaje zamrożony. Reforma z 2022 roku „wyłączyła” z drugiego progu około milion osób, jednak inflacja „przesunęła” je tam z powrotem w ciągu zaledwie dwóch lat. W samym 2024 roku prawie 2 mln osób uzyskało dochody przekraczające 120 000 zł, a prognozy na 2025 wskazują, że liczba ta wzrośnie do około 2,5 mln osób. Mechanizm ten sprawia, że nominalny wzrost wynagrodzeń, mający jedynie niwelować skutki inflacji, zostaje w dużej mierze skonsumowany przez państwo. Podatnik, wpadający w wyższy próg podatkowy, płaci wyższą daninę od dochodu, którego realna wartość po uwzględnieniu inflacji pozostała w zasadzie bez zmian.

Kiedy kawa drożeje, zanim ją dopijesz – obłęd hiperinflacji

Najbardziej destrukcyjnym zjawiskiem dla gospodarki i społeczeństwa jest niekontrolowany wzrost cen, spowodowany ogromnym spadkiem wartości pieniądza. Hiperinflacja to sytuacja, gdzie ceny rosną nie z roku na rok, tylko z godziny na godzinę. W ekonomii przyjmuje się umowną granicę: o hiperinflacji mówimy, gdy ceny rosną ponad 50% w skali miesiąca. Ludzie przestają wierzyć w systemowy pieniądz, a na salony wracają zasady handlu wymiennego. Najczęstszą przyczyną jest nadmierny dodruk pieniądza przez państwo mający na celu spłatę długów lub finansowanie wydatków.

Schemat hiperinflacji:

- Państwo ma długi, których nie może spłacić z podatków.

- Zaczyna emitować pieniądze, by spłacić wierzycieli.

- Wartość pieniądza spada, więc ceny towarów rosną.

- Państwo drukuje jeszcze więcej, by nadążyć za wzrostem cen.

- Pieniądz całkowicie traci na wartości.

W dziejach ludzkości wielokrotnie pojawiały się epizody hiperinflacji, a jednym z najsłynniejszych były Niemcy w 1923 roku. Gospodarka kraju nie zdołała podnieść się po klęsce w I Wojnie Światowej i nałożonych reparacjach, co pogłębiło kryzys społeczno‑gospodarczy. W takiej atmosferze narastała popularność skrajnych ruchów politycznych – i to właśnie na tej fali Adolf Hitler doszedł do władzy.

Źródło: wielkahistoria.pl

Co wpływa na inflację w systemie pieniądza fiducjarnego?

Pora omówić kilka głównych elementów, które mają wpływ na to jak kształtuje się inflacja. Nie ma tu jednego decydującego czynnika, zazwyczaj kilka z nich działa jednocześnie. Zrozumienie ich pozwala lepiej przewidzieć, kiedy ceny mogą zacząć rosnąć, bądź też kiedy presja inflacyjna zaczynie słabnąć.

Stopy procentowe

Banki centralne w każdym kraju odpowiadają za stabilność cen oraz wartość pieniądza.

W Polsce rolę takiego strażnika odgrywa Narodowy Bank Polski (NBP). Jednym z instrumentów mających wpływ na dynamikę zmian cen są stopy procentowe. Są to wskaźniki, które wpływają na koszt pożyczania pieniądza w systemie międzybankowym. Ma to bezpośrednie przełożenie na gospodarkę, poprzez koszt kredytu. Zmiany stóp procentowych zazwyczaj wprowadzane są stopniowo – w seriach podwyżek lub obniżek. Pozwala to nie doprowadzić do zbyt gwałtownych wahań w kondycji gospodarczej, które bezpośrednio dotykają portfeli obywateli i przedsiębiorstw oraz stabilizować przepływ pieniądza między sektorem bankowym a realną gospodarką.

Bank centralny poprzez wzrost stóp procentowych, chce zwiększyć koszt kredytu oraz poziom oprocentowania dla oszczędzających. Taki ruch ma na celu częściowe zahamowanie inwestycji oraz konsumpcji, co ostatecznie prowadzi do spowolnienia wzrostu gospodarczego oraz zmniejszenia ilości pieniądza w obiegu. Taka sytuacja będzie prowadzić do spadku inflacji.

Analogicznie bank centralny poprzez obniżki stóp chce pobudzić gospodarkę, co ostatecznie doprowadza do wzrostu cen. Przez ostatnie lata banki centralne utrzymywały skrajnie niskie stopy procentowe (czasami ujemne) w stosunku do poziomu inflacji.

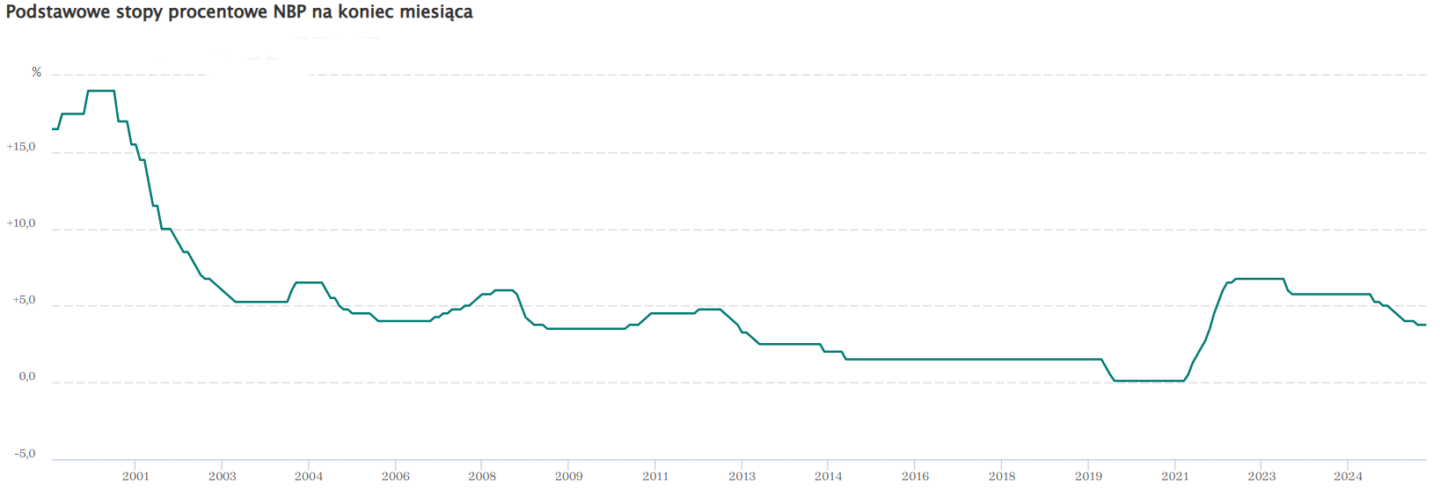

Tak dla przykładu kształtowały się stopy procentowe w Polsce w latach 2000 – 2026.

NBP posiada oficjalnie ogłoszony cel inflacyjny, który wynosi 2,5% z możliwymi odchyleniami o 1 punkt procentowy w obie strony. To znaczy, że inflacja mieszcząca się w przedziale 1,5%–3,5% jest uznawana za zgodną z celem (korzystną i bezpieczną dla gospodarki).

W tym miejscu warto wspomnieć o polityce komunikacyjnej (forward guidance), gdzie banki centralne poprzez swoje komunikaty nakierowują rynki, co do ich planowanych działań. Ma to na celu łagodzić negatywne skutki zmian w poziomie stóp procentowych, poprzez wcześniejsze oswojenie i dostosowanie podmiotów w gospodarce. Przykładowo, banki zaczynają stopniowo podnosić koszty kredytu jeszcze przed oficjalną zmianą stóp.

M3 – całkowita ilość pieniądza krążącego w gospodarce

Zanim przejdziemy do konkretnych liczb, musimy zrozumieć, że w nowoczesnej gospodarce „pieniądz” to szerokie pojęcie. Aby móc kontrolować stan gospodarki, ekonomiści dzielą pieniądz na tzw. agregaty (miary) pieniężne, oznaczone symbolem

„M” (od ang. money). Różnią się one szybkością i łatwością, z jaką dany rodzaj aktywa można zamienić na gotówkę lub środki na rachunku bankowym, bez utraty jego wartości. Przykładowo, zerwanie lokaty terminowej w banku zajmuje czas oraz wiąże się z utratą odsetek. Jest to pieniądz mniej „płynny” niż ten na koncie bieżącym.

M3 to szeroka kategoria obejmująca składniki o różnej płynności:

- gotówkę w obiegu,

- środki na rachunkach bankowych,

- lokaty terminowe,

- dłużne papiery wartościowe (np. obligacje o dłuższym terminie wykupu).

Poziom M3 rośnie zazwyczaj poprzez:

- udzielanie kredytów gospodarstwom domowym i firmom – gdy bierzemy kredyt, bank kreuje z powietrza nową walutę,

- udzielanie kredytów rządom (deficyt budżetu państwa) – gdy państwo wydaje więcej niż ściąga z podatków, finansując to poprzez zaciągnięcie nowych kredytów,

- skup aktywów poprzez bank centralny – rząd emituje obligacje, a bank centralny kreuje z powietrza nowe środki, aby zakupić wspomniane obligacje.

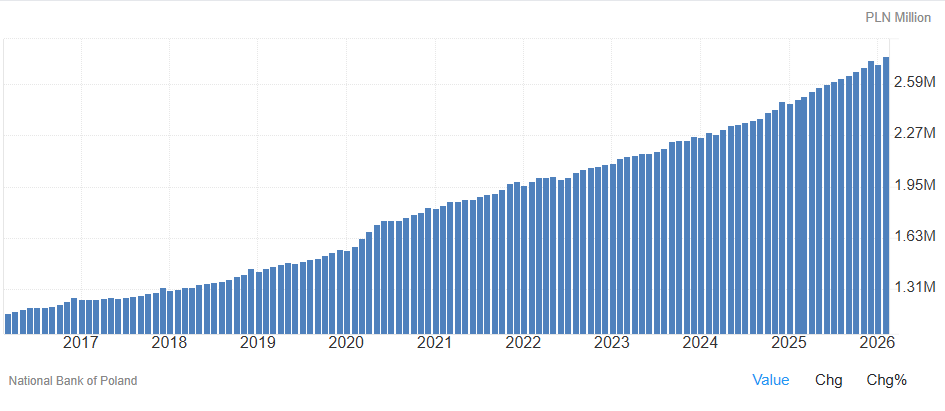

Tak kształtował się poziom M3 w Polsce w latach 2017-2026.

W zdrowej gospodarce ilość pieniądza rośnie wraz ze wzrostem produkcji dóbr. Jeżeli ilość pieniądza przyrasta szybciej niż towarów i usług, jego wartość musi spaść, co przekłada się bezpośrednio na inflację. Gospodarka produkująca o 10% więcej towarów, jest w stanie wchłonąć tylko 10% więcej pieniądza bez wzrostu cen.

Skup aktywów to jedno z najważniejszych narzędzi banku centralnego. Pozwala zwiększyć podaż pieniądza w gospodarce poprzez zakup obligacji lub innych instrumentów finansowych.

Ryzyko związane z wykorzystaniem tego narzędzia polega na tym, że gdy dodatkowe środki „przepłyną” z rynków finansowych (np. rynek obligacji) do realnej gospodarki, może to osłabiać wartość pieniądza i napędzać inflację.

Szybkość obiegu: kiedy „eksport” inflacji podnosi ceny

Tempo, w jakim pieniądz zmienia właściciela, jest różne dla każdego kraju. Im pieniądz szybciej krąży (obywatele i firmy chętniej wydają swoje środki), tym bardziej „rozgrzewa” ceny. Warto zauważyć, że tempo jest ściśle powiązane z dynamiką rozwoju gospodarki. Konsekwencją szybkiego wzrostu PKB w gospodarkach rozwijających się jest wyższe tempo cyrkulacji waluty. Doprowadza to tym samym do inflacji.

W krajach rozwiniętych, gdzie poziom zadłużenia jest zazwyczaj na wyższym poziomie, waluta krąży w wolniejszym tempie. Wynika to z faktu, że dług częściej ogranicza wydatki konsumpcyjne i inwestycje (coraz częściej gospodarstwa i firmy muszą spłacać stare długi, zamiast kupować nowe dobra bądź podejmować nowe inwestycje).

Polityka rządu

Na inflację mogą również wpływać działania polityków. Jak już wspomnieliśmy wcześniej, rząd zyskuje na inflacji poprzez:

- wzrost wpływów z podatków – budżet państwa „puchnie” bez podnoszenia podatków np. jeśli chleb drożeje z 4 na 8 zł, to kwota podatku VAT zawarta w cenie również rośnie,

- dewaluację długu – wraz z postępującą inflacją, stare długi są warte coraz mniej. Inflacja to czasem jedyny sposób, aby wyjść z ogromnego zadłużenia bez bolesnych cięć budżetowych (co dla polityków jest wygodnym rozwiązaniem, bo pomaga im uniknąć buntu społeczeństwa).

Zatem w jaki sposób rządzący mogą wpływać na poziom inflacji? W polskiej debacie najczęściej wskazuje się na politykę socjalną. Programy takie jak 800+, trzynasta emerytura czy różne dopłaty zwiększają wydatki konsumentów. Środki finansowe trafiają do tych, którzy chętniej wydają (zazwyczaj są to grupy, które mają więcej niezaspokojonych potrzeb). W efekcie dodatkowe pieniądze trafiają na rynek i podbijają ceny produktów oraz usług. W praktyce oznacza to, że zamiast długotrwale poprawiać sytuację gospodarstw domowych, takie transfery często jedynie zmniejszają siłę nabywczą pieniędzy.

Innymi przykładami wpływu polityki na inflację są regulacje dotyczące płacy minimalnej. Jej nadmierny wzrost może doprowadzić do spirali: firmy podnoszą ceny by zapłacić więcej pracownikom, a następnie pracownicy chcą podwyżek, bo ceny znowu podskoczyły.

Kolejnym czynnikiem wynikającym z polityki rządu, który wpływa na wzrost inflacji jest deficyt budżetowy. Aby sprostać rosnącym wydatkom i utrzymać tempo rozwoju gospodarki (lub po prostu spełnić obietnice wyborcze), rządy zapożyczają się. Pieniądze te trafiają do obiegu gospodarczego np. poprzez dużą inwestycję sfinansowaną długiem. Następnie lądują na kontach firm budowlanych i robotników. Oni kreują popyt konsumencki, który podnosi ceny. Jest to naturalny w gospodarce proces (o czym szerzej w następnym rozdziale). Jednak problemem jest tu chciwość i krótkowzroczność polityków. Łatwo jest zaciągnąć dług, sfinansować bezsensowne inwestycje, ponieważ problemy, które to wygeneruje spoczywać będą na barkach następnych rządzących.

W obecnych warunkach polityka fiskalna jest jednym z głównych czynników podbijających ceny, ponieważ coraz większe wydatki państwa zwiększają ilość pieniędzy krążących w gospodarce. Daje to krótkotrwały impuls dla wzrostu i poprawia nastroje społeczne, ale utrudnia późniejsze opanowanie inflacji. W efekcie rośnie zadłużenie, a rząd jest zmuszony do utrzymywania wysokich wydatków (nadmierna polityka socjalna), co dodatkowo napędza wzrosty cen.

Przeczytaj również:

- ZUS – system emerytalny, piramida finansowa, a może coś innego?

- Jak działa IKE i IKZE?

- IKE, IKZE, PPK – czy warto?

- Jak stać się bogatym człowiekiem?

Zmiany kursów walut

Kurs walutowy jest ważnym czynnikiem wpływającym na inflację oraz gospodarkę. Globalizacja światowych gospodarek doprowadziła do ciągłego przepływu dóbr, usług oraz kapitału między krajami. Z perspektywy zwykłego konsumenta, mocny złoty to często np. tańsze paliwo na stacjach, niższe ceny dóbr w sklepach czy mniej kosztowny wyjazd na wakacje. Jednak w gospodarce nic nie jest zero-jedynkowe.

Przyjmijmy prosty nierealny scenariusz dla zobrazowania problemu: w naszych założeniach złoty cały czas się umacnia (kursy obcych walut spadają), my importujemy taniej i eksportujemy drożej. Jakie to ma przełożenie na życie gospodarcze?

Polskie produkty są bardzo drogie i niechętnie kupowane za granicą, ze względu na cenę eksportową (spadek konkurencyjności). Cała produkcja kierowana jest na lokalny rynek, jednak konsument może z czasem kupować coraz to tańsze dobra z zagranicy. W pewnym momencie krajowa produkcja przestaje się opłacać – produkty są za drogie, by ktoś kupił czy to na miejscu czy w obcych krajach. Wtedy wartość złotego jest iluzoryczna, bo gospodarka opiera się wyłącznie na konsumpcji zagranicznych dóbr. Oczywiście jest to skrajny nierealny scenariusz, ale świetnie pokazuje jak w gospodarce cały czas poszukujemy równowagi.

Jak zatem kursy walut wpływają na inflację?

Weźmy jako przykład to co wydarzyło się w marcu 2026 roku w Zatoce Perskiej. USA wraz z Izraelem zaatakowały Iran, który w ramach obrony zablokował Cieśninę Ormuz oraz atakował infrastrukturę naftową sojuszników USA w Zatoce. Wzrost niepewności na światowych rynkach doprowadził do umocnienia dolara amerykańskiego w stosunku do walut takich jak polski złoty. Ropa naftowa, którą sprowadzamy z zagranicy, kupowana jest właśnie za te dolary, ponieważ jest to waluta najbardziej rozpowszechniona w międzynarodowej wymianie gospodarczej. Na inflację jednocześnie wpływa cena surowca jak i waluty, za którą musimy go kupić. A zatem wzrost kursu z poziomu 3,5 zł do 3,72 zł za jednego dolara, dodatkowo podbił cenę drożejącego surowca. Analogicznie kurs walutowy może wspomagać wyhamowywanie wzrostu cen.

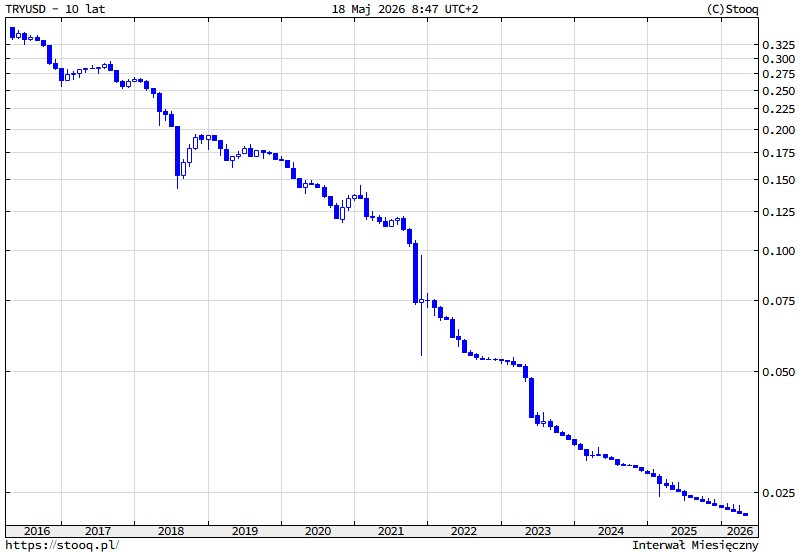

W tym miejscu warto zwrócić uwagę na kraje zmagające się z długotrwałym osłabianiem waluty. Notowania rynkowe czytelnie ilustrują, jak niekontrolowana inflacja systematycznie niszczy siłę nabywczą pieniądza. Doskonałym przykładem jest lira turecka, której kurs znacząco osłabił się względem zagranicznych walut w ciągu ostatnich lat. Skala tej zmienności pokazuje, że w warunkach tak głębokiej destabilizacji powrót do równowagi jest często niemożliwy bez przeprowadzenia radykalnego „twardego” resetu gospodarczego, co wiąże się z kosztownymi reformami. Poniższy wykres pokazuje, jak bardzo siła tureckiej waluty osłabiała się w stosunku do dolara amerykańskiego na przestrzeni ostatnich 10 lat (za 1 dolara można kupić coraz więcej liry).

Polityka cenowa firm

Od wieków kluczowym motorem napędowym gospodarki jest dążenie jednostek do maksymalizacji korzyści finansowych. Nie oceniamy tu aspektów etycznych tego zjawiska – skupiamy się wyłącznie na jego wpływie na dynamikę inflacji. Załóżmy, że występują czynniki, które zwiększają koszty przedsiębiorstw (wyższa płaca minimalna, większy koszt biurokracji, droższa ropa, cła itd.). Tempo, w jakim koszty przedsiębiorstw są przenoszone na konsumentów, zależy od strategii danej firmy:

- strategia konserwatywna – przedsiębiorcy, w obawie przed utratą klientów, biorą część rosnących kosztów na siebie, ograniczając własną marżę. W takim modelu inflacja rozprzestrzenia się w gospodarce w sposób umiarkowany i powolny,

- strategia agresywna – przedsiębiorcy dążą do natychmiastowego przerzucenia wzrostu kosztów na końcowego odbiorcę, aby chronić wypracowany zysk. Skutkuje to dynamicznym wzrostem cen, który przenosi się po gospodarce szybciej.

Jak widać, w zależności od przypadku, rosnące koszty mogą w różnym tempie przekładać się na wyższe ceny dóbr i usług. Wszystko zależy od decyzji przedsiębiorców (w tym również od tego czy ich dotychczasowe marże były wysokie czy nie).

Szoki podażowe i popytowe

Inflacja nie zawsze rodzi się w gabinetach polityków, czy na posiedzeniach banków centralnych. Czasem wystarczy jeden mróz, jeden wirus czy przypadkowy ludzki błąd.

Szok podażowy to nagłe zmniejszenie dostępności towarów lub usług. Gdy produkcja spada, a popyt pozostaje bez zmian, ceny muszą rosnąć. Mechanizm opiera się na prostej zasadzie: ta sama ilość pieniędzy goni mniejszą ilość towarów.

Najlepszym przykładem szoku podażowego z ostatnich lat jest pandemia C19. Zamknięte fabryki w Azji, paraliż portów i brak kierowców ciężarówek doprowadziły do globalnego kryzysu łańcuchów dostaw. Skutkowało to ponad 10-krotnym wzrostem kosztów frachtu morskiego między 2020 a 2021 rokiem. Innym skutkiem szoku z tamtych lat jest brak półprzewodników, od których zależy produkcja samochodów, sprzętu AGD czy telefonów. Producenci aut wstrzymali linie montażowe przez brak pojedynczych elementów. Doprowadziło to do wzrostu cen samochodów używanych na całym świecie. W samym USA wzrost cen pojazdów używanych w ciągu roku wynosił około 40%.

Podobną role odgrywają katastrofy naturalne i konflikty zbrojne. Mróz w Teksasie w lutym 2021 roku unieruchomił rafinerie i tymczasowo wyłączył z gry znaczną cześć amerykańskiej produkcji energii. Inwazja Rosji na Ukrainę w 2022 roku uderzyła w dostawy zboża i nawozów dla całego świata. Zablokowanie Kanału Sueskiego przez kontenerowiec Ever Given w marcu 2021 spowodowało wstrzymanie ruchu na kilka dni, co uniemożliwiło przepływ towarów o wartości blisko 10 mld dolarów dziennie. Przez kilkanaście dni po odblokowaniu kanału, europejskie porty zmagały się z kumulacją statków, co wydłużało czas oczekiwania na rozładunek.

Szok popytowy to gwałtowny wzrost chęci lub możliwości zakupowych. Gdy klienci nagle mają więcej pieniędzy, a gospodarka nie nadąża z produkcją, ceny rosną. Tu znów pandemia C19 daje podręcznikowy przykład: rządy w celu redukcji negatywnych skutków gospodarczych, wpompowały ogromne ilości pieniądza w postaci czeków, zasiłków i tarcz. Ludzie zamknięci w domach masowo kupowali towary. Popyt na dobra trwałe eksplodował dokładnie wtedy, gdy ich produkcja była ograniczona. To klasyczne zderzenie szoku podażowego z popytowym w tym samym momencie, właśnie dlatego inflacja po 2020 roku była tak silna i trudna do opanowania.

Skutki inflacji

Kradzież czasu

Praca człowieka to czas zamieniony na pieniądze. Inflacja sprawia, że te pieniądze „parują”. W długim terminie to nie tylko spadek siły nabywczej – to kradzież Twojego wysiłku z przeszłości. Warto zadać sobie pytanie: czy moje oszczędności, na które tak ciężko pracowałem, są naprawdę bezpieczne, gdy leżą w przysłowiowej „skarpecie”?

Każdego roku wartość tych oszczędności spada, dlatego tak ciężko jest zaoszczędzić na jakiś większy wydatek np. zakup nieruchomości czy samochodu. Takie wydatki wymagają nieraz lat wyrzeczeń, a jednocześnie w tym czasie ceny rosną, zmuszając nas do zbierania coraz większych kwot, by dogonić uciekający rynek.

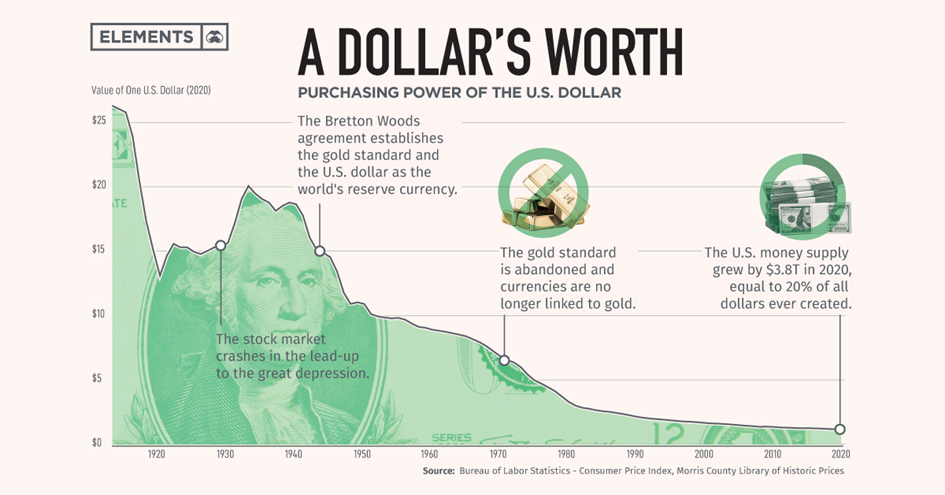

Dla zobrazowania skali, przyjrzyjmy się dolarowi amerykańskiemu. Od 1913 do 2020 roku stracił 96% swojej siły nabywczej. To oznacza, że 100 USD sprzed wieku ma dziś realną siłę 3,84 USD. W tym miejscu warto zaznaczyć, że w wyniku masowego dodruku pieniądza w 2020 roku na skutek pandemii C19, około 20% wszystkich dolarów znajdujących się w obiegu, powstało tylko w tym jednym roku. Jest to niewyobrażalnie duża skala popsucia pieniądza, która musiała skończyć się falą inflacji.

Rosnące nierówności społeczne

W dyskusjach dotyczących rosnącego rozwarstwienia społecznego rzadko wspomina się o psuciu pieniądza. Winą obarcza się „wstrętny” kapitalizm albo zmiany kulturowe i wynikającą z nich niechęć do ciężkiej pracy. Pomija się natomiast fakt, że to inflacja tworzy coraz większą różnice między grupami społecznymi – dystans, którego wielu ludzi nie jest w stanie nadrobić samą pracą. Jeszcze w latach 50. XX wieku zjawisko amerykańskiego snu opierało się na stabilnej pracy w fabryce i domku na przedmieściach. Jak to wygląda dzisiaj? Na skutek wieloletniej (nawet niewielkiej) inflacji, społeczeństwo podzieliło się na dwie główne kategorie:

- więźniowie gotówki – konsumenci, których cały majątek to zapisy na koncie lub gotówka w portfelu. Każdy procent inflacji to dla nich realne cięcie oszczędności. Są jak biegacze na bieżni, która tylko przyśpiesza – muszą zarabiać coraz więcej, żeby zostać w tym samym miejscu. Jest im coraz ciężej zbudować oszczędności i gromadzić aktywa, ponieważ rosnące ceny pożerają wynagrodzenia,

- właściciele aktywów – posiadają nieruchomości, akcje czy kruszce, których cena mimo okresowych wahań rośnie wraz z inflacją. Nie tylko chronią swój dotychczasowy majątek, ale też są w stanie dalej go powiększać dzięki rosnącym notowaniom swoich aktywów.

W Stanach Zjednoczonych od lat obserwuje się ekstremalną koncentrację majątku. W 2024 roku 10% najbogatszych Amerykanów posiadało około 87% całkowitego majątku. Natomiast uboższa połowa społeczeństwa miała w swoich rękach zaledwie 1,1% krajowego bogactwa. W latach 2017-2025 majątek najbogatszych (top 1%) wzrósł o około 120%, co jest tempem niemal trzykrotnie szybszym niż w poprzednich dekadach (średni wzrost o około 45%).

Paraliż decyzyjny

Niepewność gospodarcza spowodowana inflacją to stan, w którym zaufanie zostaje zastąpione przez strach. Kiedy coraz więcej osób wątpi w przyszłą wartość pieniądza, długoterminowe planowanie staje się niemożliwe. Trudności w oszacowaniu kosztów i zysków wstrzymują inwestycje, co prowadzi do „pustego” wzrostu gospodarczego, zamiast do tworzenia realnej wartości dla gospodarki.

Gdy wysoka inflacja utrzymuje się przez długi czas, pieniądz stopniowo traci swoją wiarygodność jako środek przechowywania wartości. Ludzie przestają w niego wierzyć i szukają schronienia w czymkolwiek, co tę wartość zachowa: nieruchomościach, złocie, walutach obcych czy towarach. Gospodarka przestaje pełnić swoją podstawową funkcję alokacji kapitału i zamienia się w wyścig o przetrwanie, w którym każdy ratuje siebie.

W skrajnych przypadkach społeczeństwo cofa się do form wymiany, które pieniądz miał zastąpić, a handel zaczyna przypominać barter. Taki stan prowadzi do zapaści gospodarczej. Inwestycje zamierają, budżet państwa się kurczy, a wyjście z tej spirali wymaga bolesnych i kosztownych politycznie reform.

Długotrwała niepewność i spadek siły nabywczej uderzają w najbardziej zdolne jednostki. Specjaliści, nie widząc perspektyw rozwoju, wybierają emigrację. Kraj tracący swój „silnik intelektualny” minimalizuje szanse na przeprowadzenie skutecznych reform.

Dlaczego inflacja jest potrzebna temu systemowi?

Jak widzicie inflacja posiada wiele negatywnych skutków: od kradzieży oszczędności, przez rosnące nierówności, po paraliż decyzyjny. Paradoks polega jednak na tym, że funkcjonujemy dziś w systemie, który od inflacji jest strukturalnie uzależniony. Wyjaśniliśmy to w podlinkowanym wyżej filmie, warto do niego jeszcze raz wrócić: Na czym polega dodruk?

Obecny system wymaga nieustannego przyrostu ilości waluty w obiegu. Nowy kredyt musi być stale kreowany, bo bez niego cały mechanizm gospodarczy się zatrzymuje. Jednocześnie inflacja dewaluuje wartość starych długów. Państwa, przedsiębiorstwa i gospodarstwa domowe spłacają swoje zobowiązania pieniędzmi, które są coraz mniej warte.

Dopóki nie dojdzie do zmian systemowych, najlepszym możliwym scenariuszem jest inflacja utrzymująca się na bardzo niskim i stabilnym poziomie. Daje ona podmiotom gospodarczym przewidywalność. Przedsiębiorcy są w stanie planować inwestycje, gdy wiedzą czego mogą się spodziewać. Przy braku zaufania co do stabilności przyszłych cen, kapitał znika z realnej gospodarki. Zamiast wspierać rozwój gospodarczy, zaczyna uciekać w aktywa, aby zachować swoją wartość.

Jak zabezpieczyć się przed inflacją?

Obecny system kreacji pieniądza sprawia, że inflacja stopniowo zjada owoce naszej pracy. Nie musi tak być, jednak gospodarki uzależniły się od dodruku i taniego długu. Z czasem jedynym sposobem na utrzymanie pozorów stabilności staje się wpompowywanie w system kolejnych porcji pustego pieniądza.

Nawet w systemie permanentnej deprecjacji pieniądza istnieją mechanizmy pozwalające przeciętnemu obywatelowi chronić wartość swoich oszczędności. Kluczowym narzędziem są odpowiednio wysokie stopy procentowe, które – oferując dodatnią stopę zwrotu (powyżej poziomu inflacji) – umożliwiają ochronę kapitału zgromadzonego np. na lokatach bankowych.

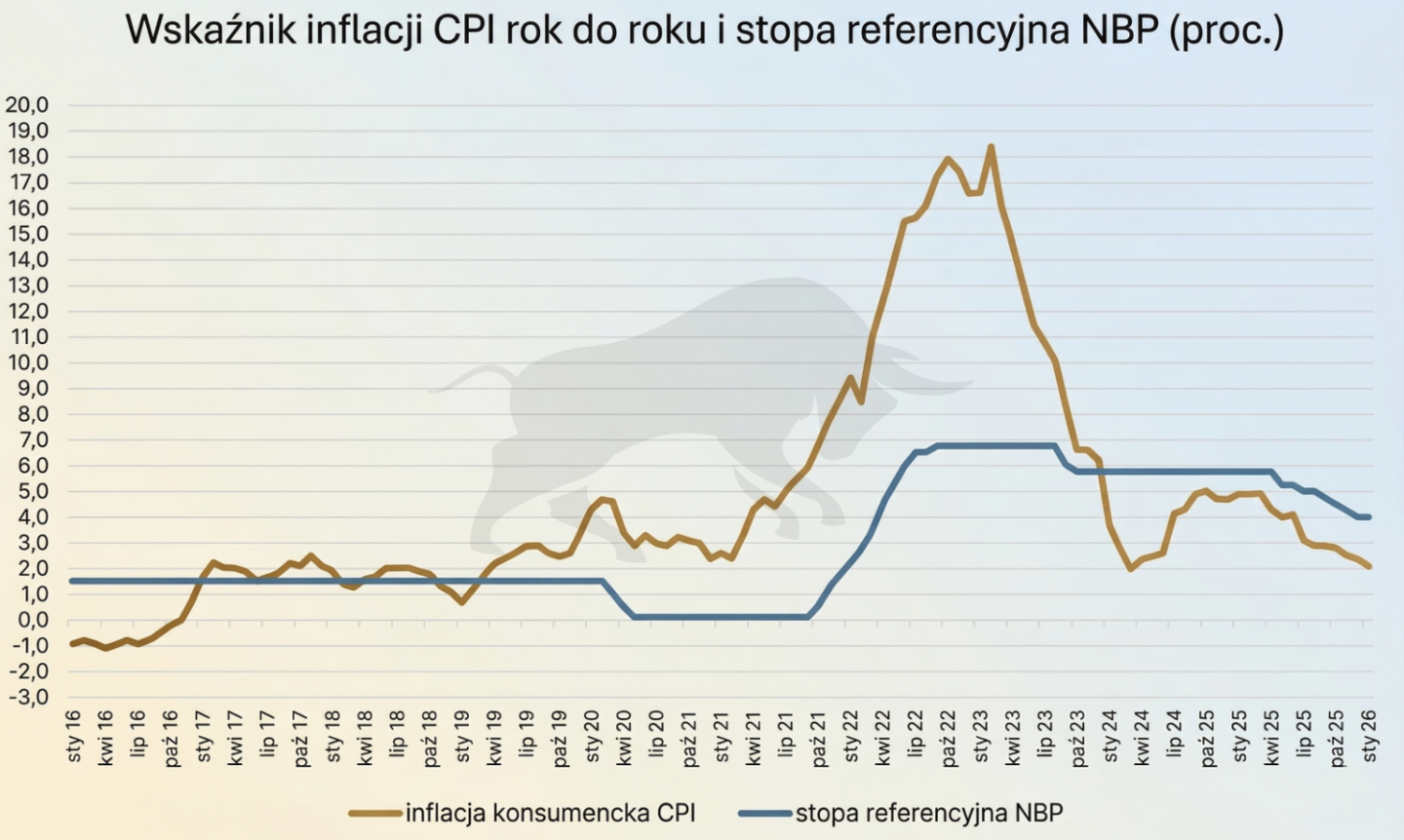

Przedstawiona grafika ilustruje różnice między poziomem inflacji a stopą procentową NBP. Na pierwszy rzut oka stopy procentowe są wyższe niż wskaźnik CPI, jednak trzeba wziąć pod uwagę, że oficjalna inflacja jest często niższa od tej, którą realnie odczuwamy. A zatem oprocentowanie lokat w praktyce nie wystarcza, aby ochronić wartość oszczędności. Długofalowe skutki są tu kluczowe: gwałtowne skoki cen z lat 2020–2023 były dla większości niemożliwe do nadrobienia. W rezultacie inwestowanie przestaje być wyborem, a staje się koniecznością dla każdego, kto chce zachować kapitał lub zadbać o emeryturę.

Najpopularniejsze formy ochrony kapitału przed inflacją:

- złoto fizyczne – mimo cyklicznych wahań, przechowuje wartość pieniądza, najpopularniejsza formą inwestycji w ten kruszec jest złota moneta jednouncjowa,

- akcje – rynek kapitałowy czerpie korzyści z psucia pieniądza oraz nieustannego rozwoju gospodarczego. Inwestycja w największe spółki (bądź całe indeksy) historycznie zabezpiecza przed utratą wartości. Część firm dzieli się swoimi zyskami z akcjonariuszami w postaci dywidend (cykliczne płatności) lub skupów akcji (skup podnosi cenę aktywa),

- nieruchomości – dobre lokalizacje trzymają wartość kapitału w czasie i mogą generować gotówkę z wynajmu,

- obligacje skarbowe – są formą przechowania oszczędności poprzez udzielenie pożyczki państwu, które spłaca je nam po określonym czasie z odsetkami. Na popularności zyskują obligacje indeksowane inflacją, gdzie skarb państwa w pierwszym roku wypłaca z góry określony procent odsetek, a w następnych latach najczęściej ok. 1,5% + poziom inflacji. Pomimo tego teoretycznego zabezpieczenia, należy uwzględnić podatek od zysków kapitałowych w wysokości 19%, realną inflację wyższą niż tą deklarowaną przez urząd oraz nie zawsze kapitalizowane odsetki. Czynniki te powodują rzeczywiste obniżenie zysków z obligacji, które zazwyczaj nie chronią w pełni kapitału przed inflacją,

Do innych ciekawych form inwestowania, często wiążących się z wyższym ryzykiem

i cyklicznością trendów należą:

- waluty obce – zapewniają dodatkową dywersyfikację oszczędności. Istnieją instrumenty, które są w stanie generować odsetki w walucie zagranicznej np. lokata terminowa w dewizach, obligacje Stanów Zjednoczonych,

- akcje spółek surowcowych – reprezentują realny sektor gospodarki: firmy te wydobywają i przetwarzają surowce, których ceny rosną w warunkach wysokiej inflacji,

- Bitcoin – jest to kryptowaluta zyskująca miano „cyfrowego złota”. Jej ściśle ograniczona podaż sprawia, że w przeciwieństwie do pieniądza fiducjarnego, nie podlega ona niekontrolowanej emisji.

Z powodu postępującej dewaluacji pieniądza, staramy się edukować jak największą grupę Polaków w zakresie działania rynków finansowych oraz ochrony waszych oszczędności. Jeżeli dopiero zaczynacie swoją przygodę z inwestowaniem, zachęcamy do sprawdzenia działu „Centrum wiedzy o inwestowaniu”, gdzie znajdziecie podstawową wiedzę oraz ponadczasowe artykuły. Wszelkie refleksje dotyczące tego, jak radzicie sobie z utrzymaniem wartości oszczędności, są mile widziane w komentarzach!

W kontekście inflacji warto dodać, że od kwietnia bodajże obowiązują nowe zasady eSLR. W dużym skrócie umożliwi to szerszy/szybszy obrót zabezpieczeniem (collateral) m.in. T-Bills. Szybszy obrót pieniądza w obiegu = inflacja. Tutaj mam jednak mieszane odczucia:

Jak dla mnie bazowy scenariusz – podwyższona, ale nie bardzo wysoka uporczywa inflacja z marnym wzrostem gospodarki. Widzicie jeszcze inne punkty?

Żyjemy i pracujemy, by opłacić mieszkanie? Jak czynsz zjada nasze pensje

„Koszty najmu nieruchomości w Europie stają się dla wielu mieszkańców barierą nie do pokonania. Z analizy portalu tradingpedia, opartej na majowych danych Numbeo z 2026 roku, wynika, że w skrajnych przypadkach opłacenie jednopokojowego mieszkania w centrum miasta pochłania niemal całe średnie wynagrodzenie netto – pisze „Business Insider”.

Kryzys ten najwyraźniej widać w Lizbonie, gdzie na czynsz trzeba przeznaczyć aż 99,15 procent pensji, a w czołówce niechlubnego rankingu plasują się także Tirana oraz Kijów.

Raport obala stereotyp, jakoby to najdroższe metropolie Europy Zachodniej były najmniej przystępne dla lokatorów. Największe dysproporcje między zarobkami a kosztami życia występują obecnie na południu i wschodzie kontynentu – w miastach takich jak Porto, Mediolan czy Malaga najem pochłania od 75 do 85 procent dochodów.

Polska plasuje się w środku europejskiej stawki, wykazując jednak silną tendencję zbliżoną do modeli południowych.W głównych polskich aglomeracjach na opłaty mieszkaniowe trzeba przeznaczyć średnio 50-60 procent pensji netto, co dla wielu najemców oznacza bardzo mocne obciążenie domowego budżetu.”

Żyjemy i pracujemy, by opłacić mieszkanie? Jak czynsz zjada nasze pensje – Bankier.pl

Dziwne ale link do rzeczowej analizy co się wydarzy w finansach świata zdaniem znanego światowego specjalisty od metali i finansów Alasdaira Macleoda jest usuwany? początek to skrin ale 95% to wywiad z nim

https://www.youtube.com/watch?v=kPAbMzjqqdY&t=23s

a na deser zdjęcia z demonstracji w Danii 12.05, można protestować w Europie, ale absolutnie nie przeciwko dostawą broni do Izraela? https://www.instagram.com/reel/DYUV5iesZ-E/

System pieniądza fiducjarnego oparty na długu ma tą „wadę” że automatycznie kreuje tylko podstawę długu a nie kreuje odsetek potrzebnych do jego spłaty. Tak więc w gospodarce gdzie wymieniamy się towarami i usługami płacąc za nie walutą, ktoś musi zaciągnąć dług aby ktoś inny mógł spłacić swój dług plus odsetki od niego. Takie rolowanie zadłużenia w skali całej gospodarki.

Ten system (wyjątkowo złodziejski) może działać w rozwijających się gospodarkach oraz przy dobrej demografii. Inaczej dostaje „czkawki”. I w takich dobrych warunkach był wprowadzany ponad 100 lat temu.

Kłopot się rodzi dzisiaj, bo demografia i rozwój siada. Jeżeli społeczeństwo nie zaciąga nowych zobowiązań to musi je zaciągać państwo lub korpo aby była możliwość spłaty starych zobowiązań + odsetki.

I po prostu nie ma możliwości spłaty całego zadłużenia,

to jest matematycznie niemożliwe bo zabrakło by waluty na odsetki,

o tym że wystąpiła by deflacja nawet nie wspomnę.

Konfederacja alarmuje: Kto zdecydował, że Polska ma być krajem masowej migracji?

„„Kolumbijczycy zalewają Polskę! Liczby porażają!” – ostrzega Paweł Usiądek z Konfederacji. „Kto zdecydował że Polska będzie krajem masowej imigracji z drugiego końca świata?” – pyta.

Tylko w 2025 roku Polska wydała prawie 38 tys. zezwoleń na pracę dla obywateli Kolumbii. Od kilku lat przybysze z tego państwa masowo migrują nad Wisłę. Od 2022 roku do 31 marca tego roku wydano prawie 98 tys. pozwoleń. Według oficjalnych rządowych danych, w latach 2022-2026 (w bieżącym roku do 31 marca) wydano aż 97 552 pozwoleń na pracę w Polsce – dla obywateli tego kraju. Na tym nie koniec, bo do Polski wpuszczani są również cudzoziemcy z innych państw Ameryki Południowej, Afryki i Azji.

Tymczasem w polskiej przestrzeni medialnej nie ma praktycznie żadnego alarmu co do skali problemu. Działacz Konfederacji Paweł Usiądek stawia pytanie – skoro Polacy nie są pytani, czy życzą sobie otwarcia na masową migrację, to kto i kiedy zdecydował? Zwraca w tym kontekście uwagę, że tylko na przełomie 2023 i 2024 roku liczba zezwoleń na pracę dla obywateli Kolumbii wzrosła o 352 procent.

Prawnik i członek Ruchu Narodowego przypomina, że Kolumbia korzystała z ruchu bezwizowego w strefie Schengen. W rezultacie wjeżdżali do Polski jako turyści, a przepisy nie zabraniały powierzenia im pracy na podstawie zezwolenia na pracę.

„Ponadto, wielu «turystów» z Kolumbii podjęło nielegalne zatrudnienie. Wielu z nich zostaje w Polsce po wygaśnięciu wizy, w ten sposób stając się nielegalnymi imigrantami. Tak wyglądała polityka migracyjna za rządów Matusza Morawieckiego. Dziś nie jest wiele lepiej” – pisze Usiądek.

„Nie, dekadę temu rząd PiS otworzył na rozcież drzwi dla imigrantów z całego świata. Dziś ekipa Tuska przyznaje im obywatelstwo. Wszystko dzieje się na zapleczu polskiej polityki. Podmiana populacji nie jest w ogóle tematem dyskutowanym w mediach, a na problem zwracają uwagę tylko politycy Konfederacji” – pisze Usiądek.”

Konfederacja alarmuje: Kto zdecydował, że Polska ma być krajem masowej migracji?

„Niemcy osiągnęły punkt, w którym nawet arbuz może być traktowany jako zagrożenie polityczne. Tak absurdalna stała się Europa. Według doniesień dotyczących najnowszej kontrowersji antysemityzmu w Niemczech, władze i instytucje coraz częściej celują w symbole powiązane z pro-palestyńskim aktywizmem, w tym symbol arbuza, którego protestujący zaczęli używać po tym, jak palestyńskie flagi i obrazy zaczęły być ograniczane w niektórych miejscach.

Pomyśl, jak szalone to się stało. Arbuz jest obecnie politycznie analizowany pod kątem implikacji „mowy nienawiści”, podczas gdy Europa załamuje się gospodarczo, ceny energii pozostają wysokie, napięcia migracyjne eksplodują, a same Niemcy wchodzą w jeden z najgorszych kryzysów przemysłowych od czasów II wojny światowej. Zamiast naprawiać gospodarkę, Berlin pilnuje symboliki owoców i wypowiedzi online.

Ostrzegałem, że Niemcy od lat systematycznie zmierzają w kierunku cenzury. Przeszukują domy przez posty w mediach społecznościowych, ścigają obywateli za obelgi w internecie i nieustannie rozszerzają przepisy dotyczące wolności słowa pod pretekstem walki z ekstremizmem. Problem polega na tym, że rządy nigdy nie zatrzymują się na prawdziwym ekstremizmie. Gdy już istnieje mechanizm cenzury, wszystko ostatecznie staje się „niebezpieczne”. Dziś jest to emoji arbuza. Jutro staje się krytyką polityki migracyjnej, sprzeciwem wobec wojny lub kwestionowaniem wydatków rządowych.”

Niemiecki wywiad uznaje emoji arbuza za mowę nienawiści | Armstrong Economics

„To, co budują w Wielkiej Brytanii, to nie reforma opieki zdrowotnej. To konstrukcja państwa nadzoru ukrytego pod postacią efektywności. Gdy rządy centralizują dane, nigdy nie zatrzymują się na pierwotnej obietnicy. Każdy rząd na przestrzeni dziejów zawsze twierdził, że rezygnacja z wolności jest konieczna dla bezpieczeństwa, stabilności lub dobra publicznego. Rzym prowadził spisy ludności, aby kontrolować podatki i pobór wojskowy. NRD zbudowały Stasi jako jeden z najbardziej inwazyjnych systemów wywiadowczych w nowożytnej historii, wykorzystując akta osobiste, informatorów i scentralizowane dokumenty. Związek Radziecki śledził obywateli za pomocą wewnętrznych paszportów i baz danych pracy. Każde imperium w końcu odkrywa, że informacja to potęga, a gdy ta pokusa pojawi się, rządy nigdy dobrowolnie jej nie rezygnują.

Obecnie brytyjski NHS podobno przyznaje kontrahentom Palantir „nieograniczony dostęp” do identyfikowalnych dokumentacji pacjentów. Wewnętrzne dokumenty NHS opisują nową rolę „administratora”, która umożliwiłaby zewnętrznym wykonawcom szeroki dostęp do wysoce wrażliwych informacji za pośrednictwem Federated Data Platform. To nie są anonimowe dane statystyczne. Są to identyfikowalne dane ludzkie powiązane bezpośrednio z poszczególnymi obywatelami.

Ludzie są sprzedawani fantazji, że chodzi tylko o poprawę efektywności, skrócenie czasu oczekiwania lub usprawnienie opieki. Tak właśnie zaczynają się te systemy. Rządy nigdy nie ogłaszają wprost, że tworzą mechanizmy kontroli. Zawsze opakują to w język modernizacji. Te same obietnice padły po 11 września w ustawodawstwie dotyczącym masowej inwigilacji. Obywatelom powiedziano tylko terrorystów, że będą monitorowani. Dwie dekady później rządy monitorują transakcje finansowe, aktywność w mediach społecznościowych, dane geolokacyjne, metadane komunikacyjne oraz wzorce bankowe zwykłych obywateli, którzy nie popełnili żadnego przestępstwa.

Palantir to nie jest żaden nieszkodliwy dostawca oprogramowania. Ta firma została zbudowana równolegle z amerykańskim aparatem wywiadowczym, a Peter Thiel to zupełnie inny temat do dyskusji, ale wiedzcie, że to on mianował obecnego wiceprezydenta USA. Korzenie Palantir są bezpośrednio związane z nadzorem, wojskowymi systemami celowania, predykcyjną policją oraz zbieraniem informacji wywiadowczych. Krytycy w Wielkiej Brytanii już ostrzegali, że umieszczenie Palantir w centrum infrastruktury danych NHS otwiera drzwi do „nadużycia władzy przez rząd.”

To, co czyni to szczególnie niebezpiecznym, to skala samych danych. Brytyjski system NHS zawiera jedną z najbardziej kompleksowych scentralizowanych baz danych zdrowotnych na świecie. Oznacza to, że historia psychologiczna, recepty, operacje, dokumentacja reprodukcyjna, choroby genetyczne, historia rodzinna, leczenie uzależnień, status szczepień oraz informacje o zdrowiu behawioralnym mogą potencjalnie istnieć w powiązanych systemach. Po scentralizowaniu te informacje stają się nieodparte nie tylko dla rządów, ale także dla agencji wywiadowczych, ubezpieczycieli, korporacji, a ostatecznie dla aktorów politycznych.

Przerażające jest to, że Wielka Brytania nie jest wyjątkowa. Europa zmierza w kierunku scentralizowanych systemów tożsamości cyfrowej, CBDC, zintegrowanego nadzoru bankowego, ram zarządzania AI oraz transgranicznej wymiany informacji – wszystko jednocześnie. Połączenie danych zdrowotnych, dokumentacji finansowej, cyfrowej tożsamości i analizy AI tworzy system, jakiego żadne wolne społeczeństwo w historii nie posiadało. Rządy kiedyś potrzebowały armii biurokratów i informatorów do monitorowania populacji. AI teraz potrafi to zrobić natychmiast.”

Planatir będzie kontrolować dane zdrowotne Wielkiej Brytanii | Armstrong Economics

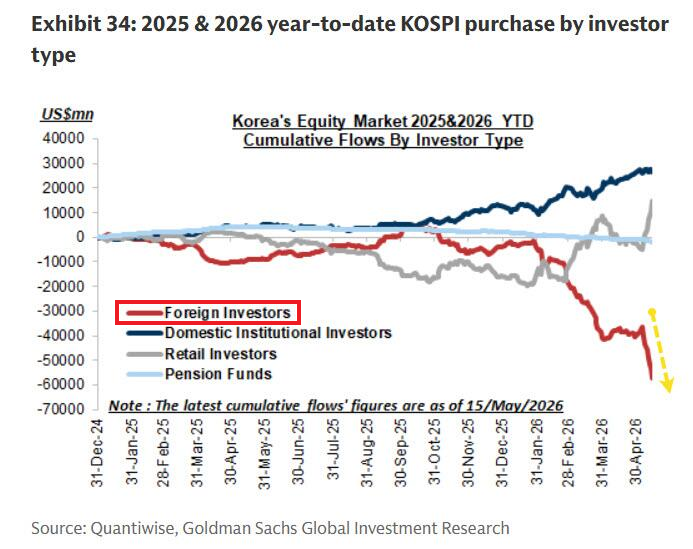

Im więcej wzrostów, tym więcej wzrostów? Aptety na ryzyko wobec Korei Płd. na szczytach. Czy kogoś to jednak dziwi? Czekam, aż mój fryzjer zacznie mówić, co kupił na giełdzie i dlaczego akurat Korea ;p

Koreański Squid Game na lewarze

A tu kolejne potwierdzenie, że zagraniczny kaiptał już sięwycofuje, podczas gdy ulica ładowała się grubo.

Czytałem też gdzieś, że Koreańczycy likwidowali swoje polisy ubezpieczeniowe, żeby ładować kasę na rynek akcji (sic!).

Skończy się jak zwykle, sentyment na rynku bardzo zbliżony do 2021 roku. 50% w pół roku? Szkoda się schylać..

„W zeszłym tygodniu złoto po chwilowym odbiciu ponownie spadło i otarło się o psychologiczną granicę 4500 dolarów za uncję. Nastroje znowu wokół złota wyraźnie się pogorszyły, a niektóre prognozy mówią nawet o spadku poniżej 4 tys. USD. Tymczasem Goldman Sachs prognozuje, że banki centralne ruszą na zakupy, co może spowodować, że złoto pod koniec roku odzyska impet.

Od momentu wybuchu konfliktu na Bliskim Wschodzie złoto mocno spadło. W chwili pisania tekstu uncja złota kosztuje 4540 dolarów, co oznacza, że od ATH z początku roku straciło na wartości blisko 19%. Po ostatnim spadkowym tygodniu pesymizm co do przyszłości jest coraz bardziej widoczny.

Nieco bardziej optymistyczna jest najnowsza notatka Goldman Sachs. Analitycy Lina Thomas i Daan Struyven w notatce z 15 maja ocenili, że oczekuje się, iż zakupy wzrosną do średnio 60 ton miesięcznie w 2026 r. Na ten moment średnia zakupów wynosi 50 ton. Jak wskazują eksperci, złoto cieszy się dużym, ukrytym zainteresowaniem, a ostatnie wydarzenia geopolityczne prawdopodobnie wzmocnią dywersyfikację.

Tym samym Goldman Sachs trzyma się swojej dotychczasowej prognozy i ocenia, że złoto na koniec 2026 roku będzie kosztował 5400 dolarów z uncję. Jednocześnie gigant pozostaje ostrożny i przypomina, że metal szlachetny jest naturalnym źródłem gotówki. Dlatego, jeśli pojawią się kłopoty, to prywatni inwestorzy będą potrzebować płynności na rynku akcji, to w pierwszej kolejności pozbędą się złota. Podobny scenariusz obserwowaliśmy w tym roku już dwa razy.

Perspektywy dla złota w perspektywie długoterminowej pozostają bardzo optymistyczne. Jednak prognozy na najbliższe dni są raczej pesymistyczne. Jak pokazują najnowsze badania Kitco News Gold Survey zaledwie 15% analityków największych instytucji z Wall Street ocenia, że w najbliższym tygodniu złoto odbije. Z kolei aż 77% prognozuje spadek wartości tego metalu.

Optymistami pozostają inwestorzy detaliczni. Badanie Kitco wykazało, że 59% inwestorów detalicznych oczekuje wzrostu cen złota w kolejnym tygodniu. Z kolei spadki kursu obstawia tylko 14%. Pozostałe 27% spodziewa się, że kurs złota będzie kontynuował ruch boczny i nie zmieni istotnie kierunku.”

Goldman Sachs: banki centralne zwiększą zakupy złota. Do końca roku 5400 USD? | BitHub.pl

Wątek na linki

Jeśli Wasz komentarz ogranicza się jedynie do przekazania linku do innego artykułu bądź nagrania YT, bez jakiegoś komentarza czy przemyśleń z Waszej strony, to prosimy wrzucajcie go w odpowiedzi na ten wpis.

Dziękuję i pozdrawiam!

TOP 10 NAJGORSZYCH „MIESZKAŃ” W POLSCE 2025! KIBEL PRZY DRZWIACH WEJŚCIOWYCH, PRYSZNIC W SALONIE

TOP 10 NAJGORSZYCH „MIESZKAŃ” W POLSCE 2025! KIBEL PRZY DRZWIACH WEJŚCIOWYCH, PRYSZNIC W SALONIE

Walka duchowa i małżeństwo 1/3 | Jak demony atakują małżeństwo (i jak im się przeciwstawić)~ Ojci…

Walka duchowa i małżeństwo 1/3 | Jak demony atakują małżeństwo (i jak im się przeciwstawić)~ Ojci… – YouTube

https://www.youtube.com/watch?v=kPAbMzjqqdY&t=23s

https://www.youtube.com/watch?v=aHkmjT3NMMg

https://www.youtube.com/watch?v=kPAbMzjqqdY&t=23s jakoś go nie widzę ?