Pisząc ostatni artykuł co chwilę wpadały mi do głowy kolejne pomysły. Stąd konieczność podzielenia go na dwie części. Poniżej zamieszczam drugą i ostatnią część mini poradnika o tym, co w obecnej sytuacji powinien zrobić przeciętny Kowalski.

Pod koniec artykułu znajdziecie także informacje nt. webinaru, na którym omówię bieżącą sytuację na rynkach, działania podejmowane przez rządy czy banki centralne oraz ich wpływ na przyszłe wyceny wielu aktywów. Ostatecznie wielu z Was już teraz zastanawia się czy zacząć zakupy czy może jeszcze chwilę poczekać.

Miłej lektury.

1. Nie blokuj sobie płynności.

Historycznie patrząc przeciętna hossa trwa 5,5 roku. Bessy dla odmiany zazwyczaj nie przekraczają 1,5 roku gdyż przebiegają dużo gwałtowniej. Obecne spadki przebiegają jednak jeszcze intensywniej. Banki centralne, jak i poszczególne rządy, reagują znacznie silniej i wcześniej niż było to w przeszłości. Zmierzam do tego, że jest bardzo mało prawdopodobne aby spadki potrwały chociażby rok. Tym samym nie powinniście moim zdaniem lokować kapitału w instrumentach, których nie moglibyście pozbyć się z dnia na dzień.

W komentarzach ktoś wspominał o 4 letnich obligacjach indeksowanych o inflację. Dla mnie tego typu obligacje nie mają sensu chyba że bez straty możecie je sprzedać z dnia na dzień. Blokowanie kapitału na tak długi okres dla odsetek rzędu inflacja CPI + 1,5% nie jest delikatnie mówiąc dobrym rozwiązaniem. Widząc co się dzieje na rynkach zaryzykuję stwierdzenie, że za rok inflacja podawana przez rząd wyniesie 6%. Realny wzrost cen przekroczy 10%.

Policzmy zatem ile zarobicie na takich obligacjach.

6% + 1,5% = 7,5% niby nieźle ale musicie odliczyć podatek Belki w wysokości 19%. Zostaje Wam niecałe 6,1% przy inflacji ok. 10%, ale nie to jest najważniejsze. Kluczem jest to że blokujecie sobie inne działania.

Po tym jak ceny np. akcji spadną w obliczu pogłębiającej się paniki banki centralne zrobią wszystko, aby wywołać inflację w realnej gospodarce i na rynkach finansowych. Oznacza to, że po gwałtownych spadkach powinno przyjść równie gwałtowne odbicie.

Dla przykładu w ciągu pierwszych 12 miesięcy po osiągnięciu dna bessy w 2009 roku WIG podrożał o 76%. Jeżeli na rynku są okazje w postaci skrajnie niedowartościowanych akcji to mając wiedzę i odwagę należy z nich korzystać. Aby jednak tego dokonać musicie mieć dostęp do kapitału. Blokowanie go dla kilku procent odsetek w sytuacji w której mamy dostęp do mega promocji w mojej ocenie jest kiepskim rozwiązaniem.

2. Gotówka rządzi

O ile w okresach wzrostu gospodarczego banki ochoczo udzielają kredytów, o tyle gdy tylko na rynkach pojawia się panika natychmiast wstrzymują finansowanie. Liczy się płynność. Wiele przedsiębiorstw, które w latach prosperity korzystało z kredytów obrotowych czy linii kredytowych teraz desperacko szuka finansowania. Na banki nie ma co liczyć. Jeżeli w takim czasie dysponujecie gotówką, to Wy rozdajecie karty. Trochę wysiłku, rozmów ze znajomymi przedsiębiorcami i szybko okaże się, że znajdzie się chętny, który w zamian za kapitał tu i teraz zaoferuje Wam 15-20% rocznie odsetek. Nic jednak na słowo honoru. Pożyczki udzielacie wyłącznie w formie aktu notarialnego. Konieczność zapłaty 2% PCC jest problemem pożyczkobiorcy nie Waszym. Zabezpieczenie na nieruchomości wartej 2-3 razy tyle ile wynosi pożyczka. Koniecznie zadbajcie o to, aby w akcie pożyczkobiorca poddał się egzekucji bezpośrednio z aktu. Wystarczy, że wspomnicie notariuszowi aby wpisał 777 i będzie wiedział o co chodzi.

3. Czy w tym momencie zamieniać złotówki na USD czy CHF-y?

Jeżeli przychodzi Wam to do głowy to nie mam dla Was dobrych informacji. Myślicie nadal jak przysłowiowa ulica, która kupuje aktywa po tym jak ich ceny wzrosły. Jeżeli nie weźmiecie się ostro za edukację polegniecie. Sorry ale takie jest życie.

Wracając do walut. Mamy trzy waluty, które silnie drożeją podczas niepokojów na rynkach. Są to dolar amerykański, frank szwajcarski oraz jen japoński. O ile Bank Japonii robi co tylko może aby zniszczyć wartość japońskiej waluty o tyle USD czy CHF mają się dobrze. Nie zmienia to faktu, że obecnie obie waluty są już bardzo drogie względem polskiej złotówki. Innymi słowy złotówka jest tania. Jeżeli panika na rynkach pogłębi się w nadchodzących tygodniach to być może zobaczymy dolara po 4,3 zł, franka po 4,5 zł. Będzie to jednak relatywnie krótki moment.

W dłuższym terminie, gdy tylko uda się opanować pandemię złotówka zacznie się umacniać względem walut uznawanych za bezpieczne przystanie. W perspektywie kilku lat uważam, że kursy obu walut spadną poniżej 3 złotych. Nie jest to absolutnie moje widzi mi się lecz efekt migracji kapitału pomiędzy rynkami rozwiniętymi – rozwijającymi się (do których inwestorzy nadal zaliczają Polskę) oraz szesnastoletnich cykli na dolarze.

Ja w każdym razie raczej szybciej niż później zabezpieczę część moich inwestycji przed osłabieniem się dolara względem złotówki. Więcej na ten temat opisałem w artykule „Jak zabezpieczyć nasze inwestycje?„.

4. Mam kredyt na nieruchomość

Część z Was ma kredyt denominowany w CHF. Co powinniście zrobić opisałem już w pierwszej części artykułu (poduszka bezpieczeństwa), jak i powyżej (kursy walut). Teraz czas zastanowić się nad kredytami denominowanymi w PLN, a konkretnie nad wysokością stóp procentowych w nadchodzących latach.

Od razu muszę zaznaczyć, że nie widzę jednego scenariusza, który byłby dużo bardziej prawdopodobny niż inny. Zamiast tego opiszę Wam zagrożenia w krótkim i średnim terminie.

a) Najbliższe miesiące

Załóżmy, że efekty pandemii będą dużo bardziej destruktywne dla globalnej gospodarki niż nam się to obecnie wydaje. Panika na rynkach finansowych się pogłębi. Automatycznie kapitał będzie uciekał z Polski dużo szybciej niż z innych krajów, postrzeganych jako bardziej bezpieczne. Inwestorzy wyprzedający polskie obligacje, akcje czy nieruchomości pozbędą się także polskiej waluty. Tym samym złotówka dalej będzie się osłabiać. Aby temu przeciwdziałać NBP może w pewnym momencie sprzedać część rezerw walutowych. Skoro spekulanci sprzedają złotówki kupując waluty obce, będzie sprzedawać waluty obce i skupować złotówki. Chodzi o to aby zneutralizować wpływ paniki na kursy walut. W ten sposób działają banki centralne. Na początku lutego rezerwy walutowe NBP wynosiły ponad 500 mld złotych. Sporo. Nie wiem ile wynoszą dziś. Być może stan się nie zmienił, a być może znacznie stopniały w procesie obrony kursu waluty, o czym póki co się nie mówi. Za jakiś czas się dowiemy. W każdym razie gdyby doszło do silnej paniki, to NBP nie będzie miał szans w starciu z globalnymi spekulantami. Ci widząc, że bank centralny pozbył się rezerw mogą przeprowadzić silny atak spekulacyjny w efekcie czego polska waluty zacznie gwałtownie tracić na wartości.

Gdyby do tego doszło zostanie tylko jedna możliwość – skokowa podwyżka stóp procentowych. Nie mówię o 1-2% lecz o 5% i to na początek. Jeżeli to nie przyniesie rezultatu stopy wzrosną o kolejne 5-10%.

W ciągu ostatnich kilku lat tego typu ataki przeprowadzono na waluty m.in. Rosji, Turcji i Pakistanu. Aby ustabilizować sytuację stopy podnoszono odpowiednio do 15%, 24% oraz 13%. Po osiągnięciu tychże poziomów globalni gracze skuszeni wysokimi odsetkami wracali z kapitałem, dzięki czemu waluty ponownie się umacniały.

Na potrzeby artykułu przyjąłem, że hipotetyczny Kowalski ma 300 tys zł kredytu ma 25 lat oprocentowanego na 3,5% (2% marży + 1,5% WIBOR). Raty równe. Przez ostatnie lata płacił 1500 zł raty kredytowej.

Przyjmijmy, że RPP podnosi stopy do 10% czyli oprocentowanie naszego kredytu wynosi 12% w skali rocznej. Wysokość raty automatycznie rośnie do 3160 zł. Rata kredytowa więcej niż się podwoiła, a na potrzeby wyliczeń przyjąłem, że stopy wzrosły zaledwie do 10% (a nie 13% czy 24%). W takich momentach właśnie szalenie istotne jest abyśmy posiadali oszczędności pozwalające nam przez jakiś czas płacić wyższe raty kredytowe. Aby Was trochę uspokoić, po tym jak po atakach spekulacyjnych udaje się opanować sytuację banki centralne stopniowo obniżają stopy ale powrót do normalności zazwyczaj zajmuje około 2 lat. Co gorsza osłabienie się waluty sprawia, że inflacja gwałtownie rośnie i rzadko kiedy stopy wracają do poziomów z czasów spokoju. Jeżeli inwestorzy raz stracą zaufanie do waluty, potrzeba lat aby je ponownie odbudować.

Scenariusz w którym najpierw kapitał masowo ucieka z Polski, a następnie złotówka pada ofiarą ataku spekulacyjnego oceniam może na 10%. Nie jest on specjalnie prawdopodobny, ale jeżeli do niego dojdzie osoby bez oszczędności mogą stracić mieszkanie i do końca życia pozostać dłużnikami banku. A tak swoja drogą – jakie było prawdopodobieństwo, że w 2020 roku rynki się załamią w efekcie globalnej pandemii koronowirusa?

b) Najbliższe lata

Banki centralne na całym świecie przyjęły sobie za cel wywołanie inflacji. Ludzi karmi się bzdurami wg. których wyższa inflacja ma wspomóc wzrost gospodarczy. Tak naprawdę chodzi o zdewaluowanie zadłużenia które osiągnęło rekordowe poziomy. Ostatecznie jeżeli mamy stopy na poziomie 1% przy realnej inflacji 6% to automatycznie dług nam się zmniejsza o 5% rocznie. Dług oczywiście nie znika. Owe 5% tracą osoby trzymające kapitał na lokatach czy w obligacjach. W każdym razie banki centralne wypowiedziały wojnę ludziom posiadającym oszczędności (patrz klasa średnia) i póki co nic z tym nie zrobimy. Zmierzam do tego, że inflacja rośnie już od 4 lat i w kolejnych latach będzie przyśpieszać. Proces ten szczegółowo wyjaśniłem w artykule: „Modern Monetary Theory, czyli jak pozbyć się długu„.

Obecnie mamy inflację na poziomie prawie 5%, a mimo to RPP obniżyła stopy. Jeżeli inflacja będzie dalej rosnąć powiedzmy do 8% i jednocześnie uda się opanować sytuację na rynkach finansowych, to z czasem Rada Polityki Pieniężnej zacznie podnosić stopy procentowe. Aby była jasność, nawet jeżeli w przyszłości stopy znacząco wzrosną to nigdy nie przekroczą realnej inflacji. Innymi słowy jeżeli posiadacie kredyty to ich wartość będzie się dewaluować lub mówiąc wprost bank centralny spłaci kredytobiorców kosztem osób posiadających oszczędności.

Efekt z którym natomiast musicie się liczyć to wzrost rat kredytowych wynikający z wyższych stóp procentowych. Do jakich poziomów może ona wzrosnąć? Nikt tego nie wie. Pamiętajcie jednak słowa Jensa Weidmanna – bardzo rozsądnego prezesa Bundesbanku: „Inflacji nie widać do czasu, kiedy bardzo trudno ją już opanować”.

5. Czy już czas kupować akcje i jeśli tak to jakie?

Wszystko zależy od tego czy posiadacie wiedzę i rozumiecie co robicie. Jeżeli jesteście w stanie wyjaśnić czemu akcje z GPW czy innych emerging markets powinny dać wyższy zwrot niż akcje z USA w ciągu kolejnego cyklu, wiecie czym jest CAPE, P/BV, Gold/Dow ratio czy margin debt i wiecie jak je interpretować, to możecie stopniowo robić zakupy. W przeciwnym razie lepiej skoncentrujcie się póki co na nauce. Czemu?

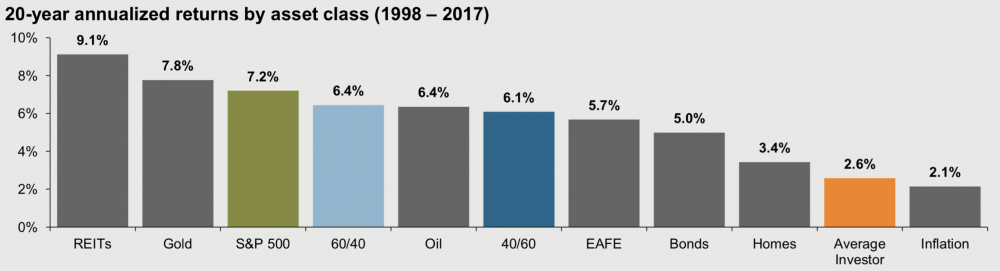

Przypuśćmy, że kupicie aktywo które jest już tanie, a o którym przeczytaliście na blogu. Kryzys jednak się nasili, a działania banków centralnych nie przyniosą rezultatów. Ceny spadną o kolejne 25% – 30%. Dla Was to jednak nie będzie strata hipotetycznych procentów. Ze 100.000 zł na które ciężko pracowaliście przez lata w ciągu kilku miesięcy zrobi się 70.000 zł, a większość waszych pozycji na koncie maklerskim będzie świecić na czerwono (straty). W pewnym momencie stwierdzicie, to nie dla Was. Sprzedacie „nim stracicie wszystko” i z dużym prawdopodobieństwem zrobicie to blisko dna. Smutne ale prawdziwe. Niestety, ale w ten sposób postępuje większość osób bez wiedzy finansowej.

Poniższy wykres mówi sam za siebie:

Jeżeli jednak macie odpowiedni wiedzę, skupcie się na metalach szlachetnych ze względu na silnie negatywne realne stopy procentowe, które są więcej niż pewne, rynkach akcji z P/E czy CAPE poniżej 10, ETF-ach na REITY wypłacających ponad 8% dywidendy, jak i spółkach surowcowych. W przypadku tych ostatnich pamiętajcie jednak, że ich wyceny są jak rollercoaster i silne spowolnienie może sprowadzić ich wyceny do jeszcze niższych poziomów niż jest to obecnie. Analogicznie przychody REIT-ów zapewne spadną o 50% w kolejnych 2, może nawet 3 kwartałach, co przełoży się na tymczasowy spadek dywidendy. Tego typu aktywa kupuje się jednak z myślą o inwestycji na lata.

W mojej ocenie najbardziej prawdopodobny jest scenariusz w którym szczyt rozprzestrzeniania się koronawirusa, jak i paniki na rynkach przypadnie na połowę kwietnia. Teraz wyobraźcie sobie sytuację. Wirus opanowany, przychodzi ulga. Negatywne skutki zamknięcia gospodarki wliczone w wyceny. Banki centralne wpompowały i będą wpompowywać w system biliony nowo wykreowanych walut. Jak to przełoży się na rynki? Zapewne nagłym odreagowaniem, przynajmniej do wyborów prezydenckich w USA. Czy scenariusz ten się zmaterializuje? Nie mam pojęcia, aczkolwiek uważam że jest on najbardziej prawdopodobny.

Swoją drogą na temat obecnej sytuacji, możliwych scenariuszy czy aktywów wartych uwagi będę mówił podczas webianaru zaplanowanego na jutro (czwartek 19:00). W pierwszej kolejności przez około 1,5 godziny omówię obecną sytuację, wyceny na światowych rynkach oraz przejdę przez większą część aktywów, które albo posiadam w moim portfelu albo rozważam ich zakup. Następnie omówię dwa najbardziej prawdopodobne scenariusze abyście mogli się na nie mentalnie przygotować. Ostatecznie dlaczego akurat po tym jak ulokuję 90% czy 95% moich środków na rynkach miałoby dość do odbicia. Średni cykl spadkowy trwa 18 miesięcy. Szanse na to że trafimy idealnie w dany miesiąc wynosi zatem 5,5%. W dany tydzień 1,25%. Rozumiecie już czemu nie ma co nastawiać się mentalnie na trafienie w dołek? Czasami jak z GDXJ sprzed 3 dni się udaje, ale poza wiedzą potrzeba jeszcze szczęścia. Wracając jednak do webinaru, po tym jak już omówię to co zaplanowałem, postaram się odpowiedzieć na wszystkie wasze pytania. Czy dam radę – zobaczymy. Najdłuższy webinar jaki przyszło mi prowadzić trwał 5,5 godziny i kończyłem go o 1:20 w nocy. Tym razem mam nadzieję żę uwinę się w 3 godziny.

Pokój webinarowy wykupiłem dla 3000 osób i pewnie szybko go zapełnimy. Dostęp ograniczyłem jednak do osób które zakupiły książkę lub którąkolwiek edycję kursu Inteligentny Inwestor. Każdy z Was otrzyma na maila (tego, którego podaliście podczas rejestracji) link umożliwiający logowanie do systemu Go To Webinar. Jeżeli jutro do 10 rano maila nie będzie w skrzynce sprawdźcie foldery spam oraz oferty. Jeżeli ktoś nie może wziąć udziału w webinarze na żywo, nie ma problemu. Zapis webinaru doślemy w piątek albo w poniedziałek w zależności od tego ile czasu zajmie obrobienie materiału.

Jeżeli macie jakieś pytania czy kwestie które chcielibyście abym poruszył podczas webinaru wrzucajcie je w komentarzach.

Trader21