S&P 500 bije rekordy, ale pod powierzchnią hossy widać coraz większą koncentrację, rekordowe zakłady na wzrosty i ogromne napływy do funduszy ETF. W tle mamy boom na AI, drożejące pamięci DRAM, rosnące wydatki Big Techu oraz napięcia wokół Cieśniny Ormuz, które mogą uderzyć w Azję i globalny łańcuch półprzewodników.

Spis treści

S&P 500 zakończył poniedziałek 11 maja na poziomie 7 412 punktów i ustanowił nowy rekord wszech czasów. Od początku roku indeks zyskał około 8%, a od maja 2024 roku ponad 42%. Tyle że gdy odejmiemy z niego spółki powiązane ze sztuczną inteligencją, stopa zwrotu za ten sam okres spada do 16%, co widać na poniższym wykresie (stopa zwrotu z S&P 500 za ostatnie 2 lata: +42%, górna linia. Wynik bez spółek AI +16%: dolna linia).

Widzimy aż 26 punktów procentowych różnicy w ciągu dwóch lat. Dla inwestora, który kupił ETF na szeroki rynek, wzrosty wyglądają solidnie, jednak w rzeczywistości kilkanaście spółek robi całą robotę, podczas gdy reszta łapie zadyszkę. W tym tekście zebraliśmy wykresy, które najlepiej tłumaczą, co napędza obecną hossę i gdzie zaczynają się pęknięcia

Kilkanaście spółek AI dźwiga całą giełdę

Taki poziom koncentracji zdarza się rzadko. Według grafiki BofA Global Research koszyk „AI Big Ten” odpowiada za około 40% kapitalizacji S&P 500. Obejmuje on Magnificent 7, czyli Apple, Microsoft, Alphabet, Amazon, Nvidię, Metę i Teslę, a do tego Broadcom, Micron i AMD.

Warto przy okazji przypomnieć, że nie jest to pierwsza taka sytuacja w historii. Koleje w USA stanowiły 63% rynku akcji w 1900 roku, „Nifty Fifty” (50 popularnych spółek na giełdzie nowojorskiej) sięgnęło 40% w latach 60., japońskie spółki odpowiadały za 44% światowego indeksu MSCI w 1988 roku, a spółki technologiczne i telekomunikacyjne osiągnęły 41% S&P 500 w 2000 roku. W 2026 roku „Big Ten” odpowiada za 40% kapitalizacji głównego amerykańskiego indeksu (wykres poniżej).

Samo osiągnięcie 40% koncentracji nie oznacza, że jutro nastąpi krach. Koleje utrzymywały dominację przez ponad dekadę. Japonia była na szczycie kilka lat. Jedynie spółki technologiczne w 2000 roku spadły szybciej. Wykres nie mówi, kiedy przyjdzie załamanie, ale pokazuje szerszy kontekst. Dzięki niemu widzimy, że obecna hossa nie ma precedensu w historii.

Insiderzy kupują na szczytach

Skoro rynek rośnie tak mocno, co robią ludzie, którzy znają te spółki od środka?

Insiderzy to osoby zarządzające spółkami lub zasiadające w ich radach nadzorczych. Mają dostęp do wewnętrznych danych i znają sytuację firmy lepiej niż ktokolwiek z zewnątrz. Gdy ktoś taki kupuje akcje własnej firmy za swoje pieniądze, to nie jest to byle zdarzenie.

Poniższy wykres pokazuje liczbę zakupów insiderów w spółkach wchodzących w skład ETF-u XLK (ETF na sektor technologiczny). Górna część wykresu to notowania tego funduszu, które rosną i właśnie osiągnęły szczyt na poziomie 177,88 USD, a dolna niebieska linia pokazuje aktywność zakupową insiderów, która od dłuższego czasu utrzymuje się na poziomach nie widzianych od co najmniej 2017 roku. Natomiast zielona i czerwona linia przerywana wyznaczają obszar szeroko rozumianej normy.

Wcześniej wyraźne szczyty aktywności insiderów pojawiały się w okolicach dołków rynkowych, np. na początku 2020 roku (pandemia) czy pod koniec 2022 roku (wyprzedaż spółek technologicznych). Tym razem jednak insiderzy kupują na szczytach, nie w dołkach. Być może więc widzą potencjał, którego rynek jeszcze nie docenia. A może nie chcą wysyłać negatywnego sygnału w trakcie hossy?

Kotłuje się w ETF-ach

Z resztą nie kupują tylko insiderzy. Pieniądze napływają na rynek akcji szerokim strumieniem, głównie przez fundusze ETF i dzieje się to od lat. Przez ostatnią dekadę trend ten rozwijał się w spokojnym tempie.

Styczeń i luty 2026 roku ustanowiły historyczne rekordy napływów. Marcowe wyhamowanie, wywołane eskalacją konfliktu zbrojnego na Bliskim Wschodzie, okazało się krótkotrwałe. Już w kwietniu rynek wciągnął ponad 100 mld USD w zaledwie kilka tygodni. Średni dzienny napływ w tym miesiącu do akcyjnych ETF-ów wyniósł blisko 7,5 mld USD, czyli prawie dwukrotnie więcej niż średnia z całego 2025 roku, co jest poziomem bezprecedensowym w całej historii notowań funduszy ETF.

To klasyczne FOMO (fear of missing out, czyli strach przed przegapieniem okazji). Rynek spada, ludzie się boją. Rynek odbija, ci sami ludzie wchodzą, żeby nie zostać w tyle. Tak gwałtowna skala napływów sugeruje, że do gry weszła duża fala niedoświadczonego, świeżego kapitału.

Rynek opcji wycenia dalsze wzrosty

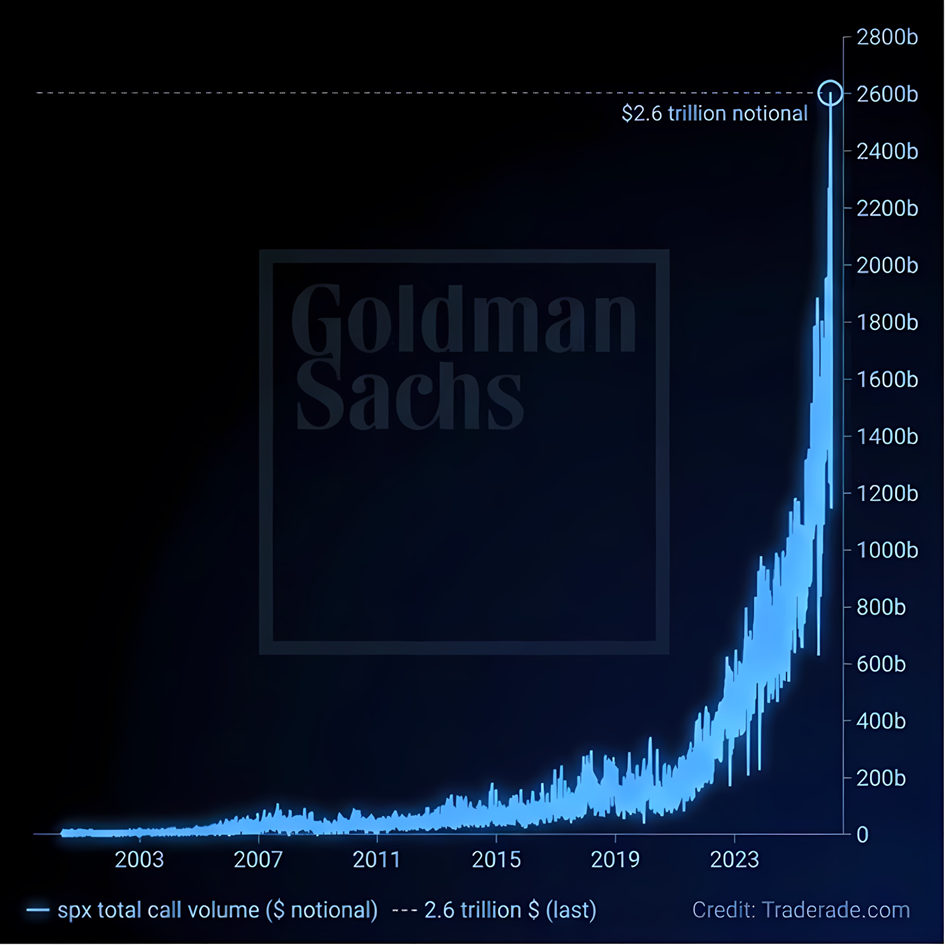

Biorąc pod uwagę tę skalę napływów, nie dziwi, co dzieje się na rynku opcji. Wolumen opcji call (czyli zakładów na wzrosty) na indeks S&P 500 osiągnął wartość nominalną 2,6 bln USD. Dla jasności: bilionów, nie miliardów.

Poniżej widać wykres liniowy z danymi od 2003 roku. Oś pionowa pokazuje wartość nominalną opcji call na S&P 500 w mld USD. Przez prawie 20 lat wartość utrzymywała się poniżej 200 mld USD. Od 2023 roku wykres rośnie niemal pionowo do 2,6 bln USD.

Mamy więc do czynienia z ponad 6-krotnym wzrostem w niespełna trzy lata. Opcje call to zakład na wzrosty z dźwignią, czyli pozwalają kontrolować dużą pozycję za ułamek jej wartości. Gdy jest ich dużo, animatorzy rynku (firmy zapewniające płynność handlu) muszą dokupować akcje, żeby zabezpieczyć swoje pozycje, co tylko napędza dalsze wzrosty. Problem w tym, że przy odwróceniu nastrojów ten sam mechanizm działa w drugą stronę.

2,6 bln USD w zakładach na wzrosty mówi jedno: rynek zakłada, że droga jest tylko w górę. Takiego poziomu na rynku opcji jeszcze nie było.

Capex rośnie, buyback spada – Big Tech stawia wszystko na AI

Warto spojrzeć na to, skąd bierze się ten optymizm – a dokładniej, ile największe spółki technologiczne wydają na AI i z czego to finansują.

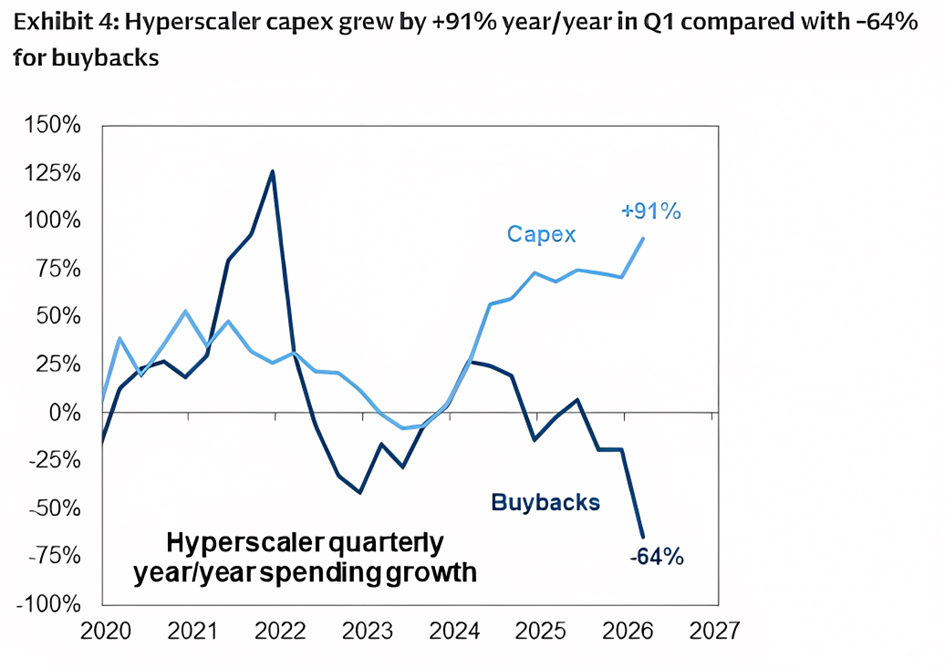

Poniższy wykres pokazuje kwartalne wydatki czterech hyperscalerów – Amazona, Alphabetu, Mety i Microsoftu – podzielone na dwie kategorie: nakłady inwestycyjne (capex, jasna linia) i skup akcji własnych (buyback, ciemna linia). Obie linie poruszały się razem mniej więcej do 2022 roku. Od tego momentu rozjechały się w przeciwnych kierunkach – capex rośnie niemal nieprzerwanie, buybacki zjeżdżają.

Skup akcji własnych (buyback) to operacja, w której spółka odkupuje swoje akcje z rynku, podnosząc zysk na akcję bez konieczności realnego wzrostu biznesu. Przez lata był to ulubiony instrument Big Techu do zadowalania akcjonariuszy. Teraz te pieniądze idą na centra danych i chipy. W I kwartale 2026 roku capex urósł o 91% rok do roku, podczas gdy buybacki zmalały o 64%. Podobną tematykę opisywaliśmy miesiąc temu.

Uważam, że ta zmiana mówi więcej niż większość raportów o kondycji rynku. Zarządy największych spółek świata rezygnują z wypłat dla akcjonariuszy tu i teraz, żeby postawić wszystko na jeden zakład. Jeśli inwestycje w AI się zwrócą – będzie to jedna z największych tworzonych wartości w historii korporacji. Jeśli nie – akcjonariusze przez lata nie dostawali swoich pieniędzy i nie dostaną ich też z inwestycji.

DRAM drożeje jak szalony. Winne serwery AI

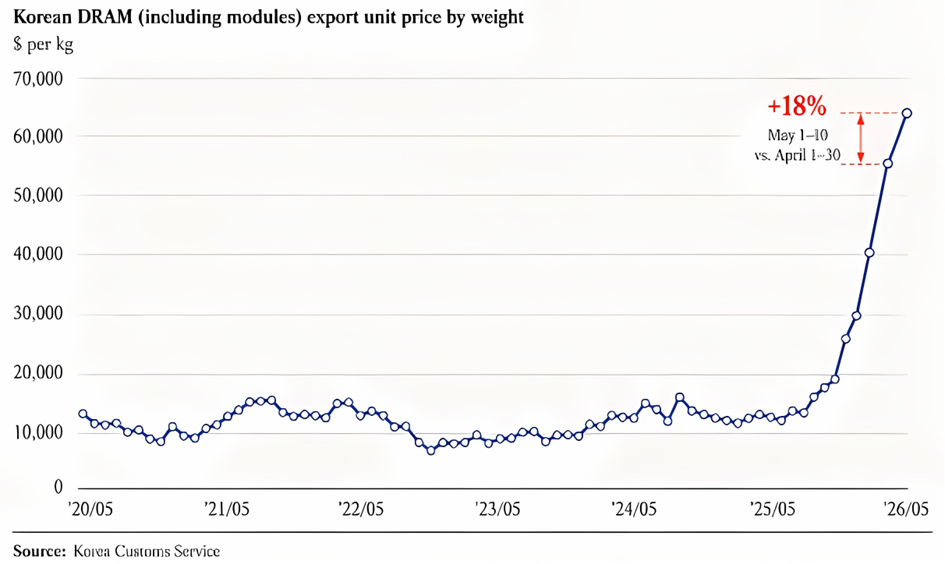

Ceny pamięci DRAM eksportowanej z Korei Południowej osiągnęły w maju 2026 roku rekordowy poziom 64 000 USD za kilogram. To o 18% więcej niż średnio w kwietniu i ponad dwukrotnie więcej niż na początku 2026 roku. Na poniższym wykresie widać wyraźnie, że przez całe lata 2020–2024 cena DRAM trzymała się w okolicach 10–15 tys. USD za kilogram. Od połowy 2025 roku zaczęła rosnąć niemal pionowo.

Głównym paliwem tego wzrostu jest popyt na pamięć HBM (High Bandwidth Memory, czyli pamięć o bardzo wysokiej przepustowości danych), bez której nie działają serwery AI. Trzej najwięksi producenci DRAM na świecie to SK Hynix, Samsung i amerykański Micron Technology. SK Hynix ma w 2026 roku największy udział w rynku HBM i dostarcza tę pamięć między innymi do układów Nvidii. Micron agresywnie go goni, inwestując w najnowszą generację HBM3E. Wzrost cen DRAM przełożył się już na kursy akcji wszystkich trzech spółek.

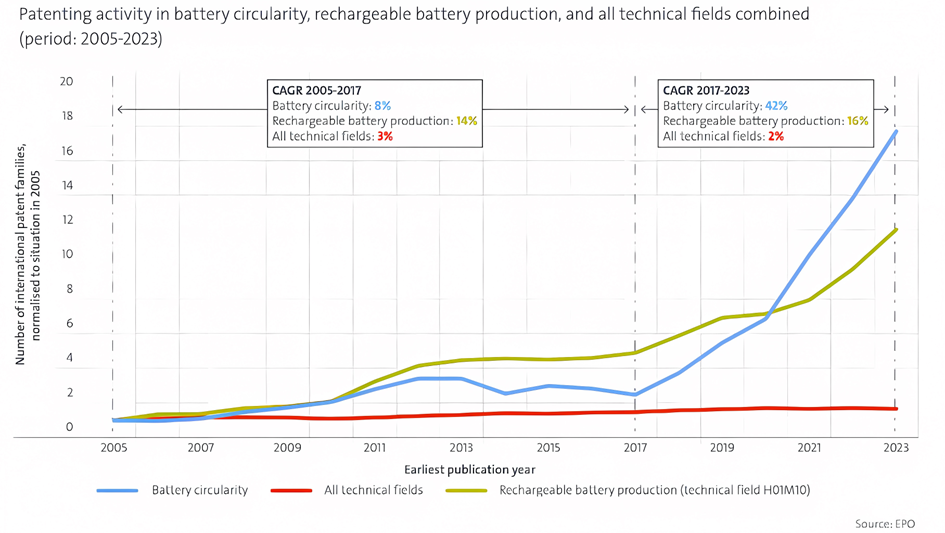

Wyścig o baterie przenosi się z fabryk do recyklingu

Wracając jednak na chwilę do surowców, wzrost cen DRAM to tylko jeden z sygnałów, że rynek materiałów dla technologii zaczyna się gotować. Podobna historia dzieje się w segmencie baterii, tyle że tam rozgrywa się to na innym poziomie. Recykling baterii jeszcze niedawno był tematem niszowym. Europejski Urząd Patentowy (EPO) opublikował właśnie wspólny raport z Międzynarodową Agencją Energetyczną (IEA), który pokazuje, jak gwałtownie zmieniło się to w ostatnich latach. Dane zatrzymują się na 2023 roku, lecz obraz, który rysują, jest jednoznaczny.

Liczba zgłoszeń patentowych w dziedzinie recyklingu baterii była w 2023 roku kilkukrotnie wyższa niż w 2017. Co więcej, według EPO Patent Index 2024, zgłoszenia w technologiach bateryjnych były o kolejne 24% wyższe niż rok wcześniej, co oznacza, że rzeczywista skala zjawiska jest jeszcze większa niż pokazuje wykres. Niebieska linia to technologie związane z recyklingiem baterii, ponownym użyciem i odzyskiem surowców. Zielona to produkcja baterii wielokrotnego ładowania. Czerwona obejmuje wszystkie dziedziny techniczne łącznie i służy jako punkt odniesienia dla całej branży.

Do 2017 roku patenty z wszystkich trzech kategorii rosły w podobnym, spokojnym tempie. Po tym roku zgłoszenia dotyczące cyrkularności baterii odskoczyły od reszty i zaczęły rosnąć w średniorocznym tempie 42%. Patenty związane z produkcją baterii wielokrotnego ładowania przyspieszyły do 16% rocznie. Cała reszta dziedzin technicznych urosła w tym czasie zaledwie 2% rocznie.

Właśnie około 2017 roku samochody elektryczne zaczęły się realnie popularyzować. Więcej aut elektrycznych oznacza więcej baterii, a każda bateria ma skończony czas życia. Lit, kobalt i nikiel potrzebne do ich produkcji są drogie, trudne w wydobyciu i mocno skoncentrowane geograficznie. Ponad 70% światowego wydobycia kobaltu pochodzi z Demokratycznej Republiki Konga, a Chile odpowiada za około 30% wydobycia litu. Recykling stał się więc nie tyle kwestią ekologii, ile bezpieczeństwa dostaw surowców. Kto opanuje technologię odzysku materiałów z zużytych ogniw, uniezależni się od górników

i kopalni.

Tyle że nie każdy problem z surowcami da się rozwiązać technologią. Część z nich wynika wprost z geopolityki – i tu przechodzimy do tego, co dzieje się na Bliskim Wschodzie.

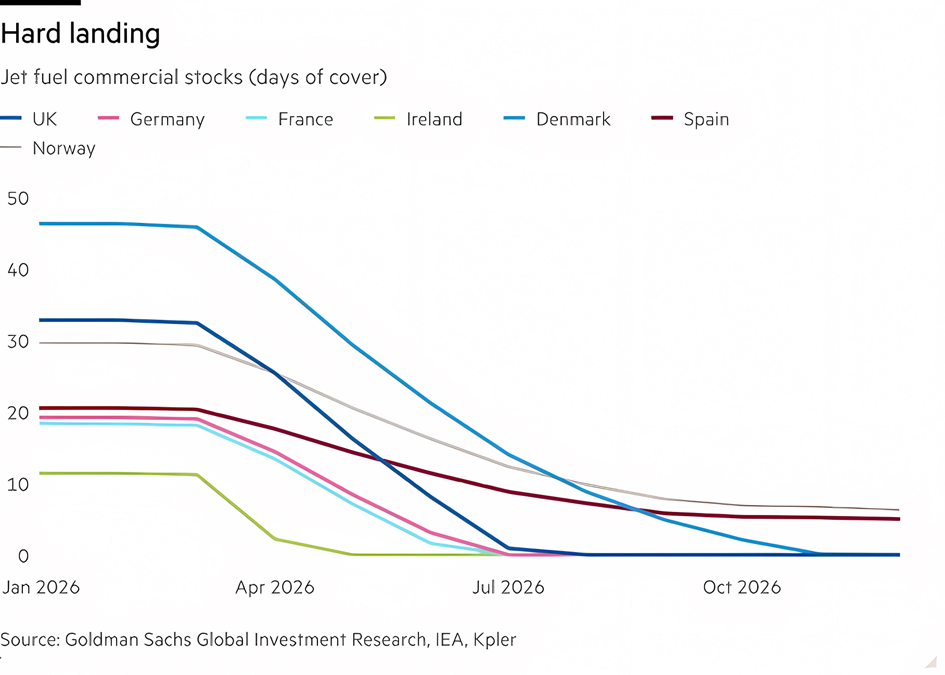

Komercyjne zapasy paliwa lotniczego w Europie topnieją w alarmującym tempie

Europejski rynek paliwa lotniczego zaczyna odczuwać zakłócenia na Bliskim Wschodzie. Wykres oparty na danych Goldman Sachs, Międzynarodowej Agencji Energetycznej (IEA) oraz firmy analitycznej Kpler pokazuje liczbę dni pokrycia zapasami paliwa lotniczego dla siedmiu krajów europejskich w 2026 roku. We wszystkich siedmiu krajach zapasy spadają. Irlandia praktycznie wyczerpała zapasy już wiosną 2026 roku. Pozostałe kraje, w tym Wielka Brytania, Dania, Niemcy, Francja, Hiszpania i Norwegia, tracą zapasy wolniej, ale kierunek mają ten sam i do końca roku większość zbliża się do krytycznie niskich poziomów.

Bezpośrednim impulsem jest oczywiście blokada Cieśniny Ormuz, ale problem nie dotyczy samej ropy. Europa zużywa więcej paliwa lotniczego niż produkują jej rafinerie. Według danych Reutersa europejska produkcja wynosi około 1,1 mln baryłek dziennie, a zużycie około 1,6 mln. Lukę uzupełniał import, w dużej części z Bliskiego Wschodu. Kiedy te dostawy spadły, rynek zaczął zużywać zapasy. Przy ograniczonej przepustowości przeróbczej i nieprzerwanym popycie ze strony linii lotniczych zapasy kurczą się szybciej, niż można je uzupełnić. Dla pasażerów może to oznaczać wyższe ceny biletów. Natomiast dla inwestorów jest to sygnał, żeby uważnie śledzić europejskich przewoźników lotniczych oraz spółki rafineryjne i logistyczne obsługujące dostawy paliwa.

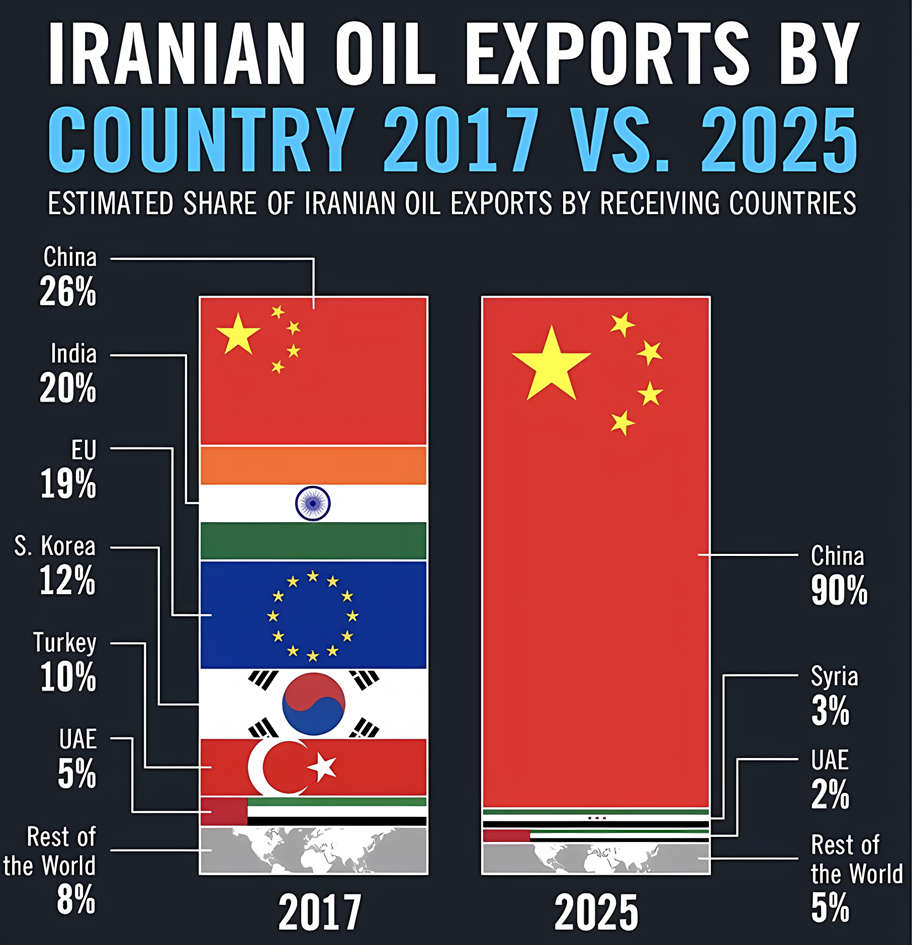

Kto naprawdę kontroluje Cieśninę Ormuz?

W 2017 roku Iran sprzedawał ropę do wielu odbiorców jednocześnie. Chiny były największym klientem, ale obok nich znaczące ilości trafiały do Indii, Unii Europejskiej, Korei Południowej i Turcji, co pokazuje wykres poniżej. Do 2025 roku ten obraz zmienił się radykalnie. Chiny przejęły 90% całego irańskiego eksportu, a Europa, Indie i Korea Południowa zniknęły z zestawienia całkowicie.

I tu pojawia się pytanie, na które nie ma jednoznacznej odpowiedzi. Chinom zależy na taniej ropie, którą dostają właśnie dlatego, że Iran jest pod sankcjami. Jednocześnie destabilizacja regionu osłabia pozycję Waszyngtonu na Bliskim Wschodzie, co Pekinowi również nie przeszkadza. Czy Chiny wolą utrzymać status quo i dalej kupować tanią ropę, czy pozwolą Iranowi na eskalację, licząc na strategiczne korzyści?

Pierwszą wskazówkę przyniosło spotkanie Trumpa z Xi w Pekinie 14 maja. Obaj przywódcy zgodzili się, że Cieśnina Ormuz musi pozostać otwarta dla globalnej żeglugi, a Xi zadeklarował gotowość do pomocy w zakończeniu konfliktu. Zapewnił też Trumpa, że Chiny nie dostarczą Iranowi sprzętu wojskowego. Pekin ma w tym własny interes gospodarczy. Xi wyraził zainteresowanie zakupem większej ilości amerykańskiej ropy, by zmniejszyć zależność Chin od dostaw przez Zatokę Perską. To sygnał, że Chiny nie chcą być zakładnikiem irańskiej blokady.

Osobna kwestia to sytuacja samego Iranu. Inflacja przekroczyła już 53%, ceny żywności rosną w tempie ponad 115% rok do roku, a rial stracił ponad połowę wartości w ciągu ostatniego roku. Szybki upadek władzy w Teheranie wydaje się jednak mało prawdopodobny, bo system polityczny okazał się bardziej odporny niż zakładano, a brakuje wyraźnej i zorganizowanej alternatywy politycznej. Gdyby jednak reżim się załamał, USA wyszłyby z tego konfliktu jako dominująca siła w regionie, a Cieśnina Ormuz zostałaby odblokowana niemal natychmiast.

Brak LNG uderza najmocniej w Azję

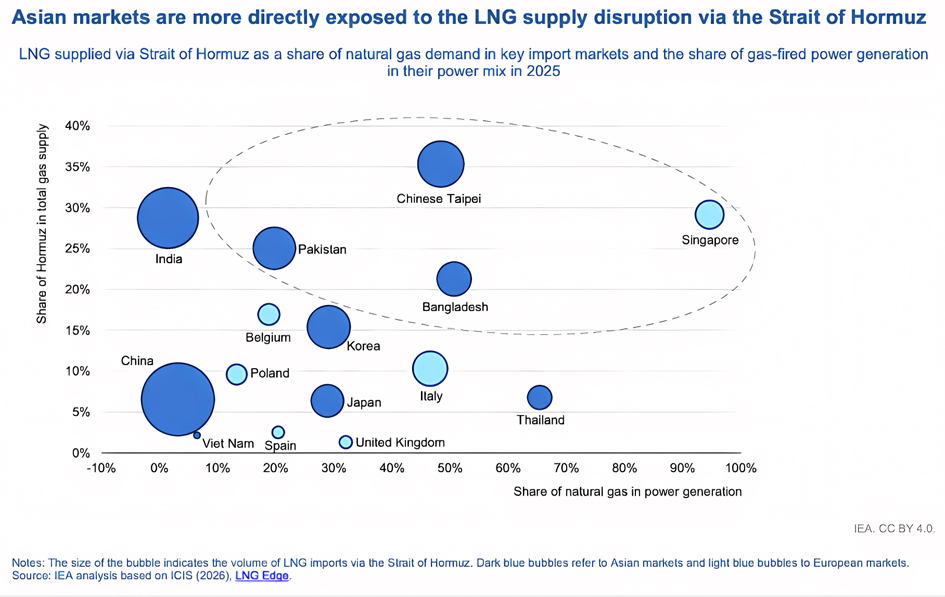

Cieśnina Ormuz to jednak nie tylko kwestia paliwa lotniczego. Przez nią przepływa też znaczna część światowego gazu skroplonego (LNG) i tu obraz jest zupełnie inny niż w przypadku Europy. Pytanie brzmi: kto ucierpi najbardziej, jeśli dostawy zostaną poważnie ograniczone? Wbrew pozorom, najbardziej narażona jest Azja, a nie Europa.

Poniższy wykres Międzynarodowej Agencji Energetycznej (IEA) pokazuje, które kraje są najbardziej narażone na zakłócenia dostaw gazu ziemnego przez Cieśninę Ormuz w 2025 roku. Na osi pionowej widać, jaki udział w całkowitych dostawach gazu danego kraju stanowi LNG przepływający przez Ormuz. Na osi poziomej pokazano, jak duży udział w produkcji energii elektrycznej zajmuje gaz. Wielkość każdej bańki odpowiada wolumenowi importu LNG przez Cieśninę. Ciemnoniebieski kolor oznacza rynki azjatyckie, a jasnoniebieski europejskie.

Jak widać, najbardziej narażone są kraje azjatyckie zaznaczone przerywaną elipsą. Tajwan (na wykresie jako Chinese Taipei) i Singapur mają największy udział gazu z Ormuzu w całości dostaw, a Singapur dodatkowo opiera na gazie niemal całość produkcji prądu. Indie i Pakistan również wypadają wysoko na osi pionowej, przy czym Indie importują przez Ormuz bardzo duże wolumeny, co widać po rozmiarze ich bańki. Kraje europejskie takie jak Polska, Belgia, Wielka Brytania czy Hiszpania leżą znacznie bliżej zera na osi pionowej, co oznacza, że ich zależność od gazu z Ormuzu jest niewielka.

W przypadku LNG blokada Ormuzu uderza więc przede wszystkim w Azję, a nie w Europę. Dla inwestorów to sygnał, żeby śledzić sytuację energetyczną w Japonii, Korei Południowej i Tajwanie. To kraje, które jednocześnie są głównymi centrami produkcji półprzewodników i elektroniki.

Podsumowanie

S&P 500 bije rekordy, opcji call jest więcej niż kiedykolwiek, a pieniądze napływają do funduszy ETF w tempie, jakiego rynek nie widział. Fundament jest – capex rośnie, DRAM drożeje, insiderzy kupują. Problem w tym, że całą tę hossę dźwiga kilkanaście spółek, a reszta gospodarki idzie w innym kierunku. Do tego blokada Cieśniny Ormuz uderza w Azję – właśnie w te kraje, które produkują półprzewodniki i serwery AI. Historia podobnych koncentracji nie mówi, kiedy skończy się wzrost. Za każdym razem kończyło się tak samo. Kiedy tym razem – tego nikt nie wie.

Niesamowite, jak bardzo rynek opcji (te 2,6 bln USD w opcjach call!) odkleił się od rzeczywistości geopolitycznej. Big Tech pali miliardy na serwery AI, redukując buybacki, a w tym samym czasie na Bliskim Wschodzie tli się kryzys wokół Ormuzu, który może rykoszetem uderzyć w azjatyckie serce produkcji półprzewodników (Tajwan, Korea). Wygląda na to, że algorytmy i ulica grają pod nieskończoną hossę. AI doprowadziło do wywrócenia rynku do góry nogami, a kluczową dla inwestora umiejętnością jest obecnie dostosowanie się do grającej muzyki

Twoje pieniądze są przeprogramowywane.

https://www.youtube.com/watch?v=yNHYpCLBffw

Będzie bowiem wówczas wielki ucisk, jakiego nie było od początku świata aż dotąd i nigdy nie będzie.

Czy Polacy nadal chcą być 51 Stanem?. Warto zauważyć, że hegemon chce zagłodzić Kubę i przejąć ją całkowicie , naturalnie kupuje i przekupuje wielu w tym celu i mało kto rozumie o co tu chodzi , ale kraj zablokowany z embargami i blokadami nie ma żadnych szans na rozwój, niezależnie od tego jaki ma ustrój i władze. Wystarczyłoby całkowicie odblokować żeby się przekonać , ale tego się nie robi bo by się okazało że tak jak Chiny każdy może się rozwijać i bogacić gdy tylko nie ma blokad. Wenezuela zniszczona i zagłodzona blokadami pod pozorem obrony demokracji i jak się okazuje nie wystarczy przejąć kontrolę nad jej surowcami i gospodarką, ma być teraz częścią USA zdobyczą terytorialną..po ponad 150 latach od uzyskania niepodległości znowu staje się kolonią..? Czy Polska i UE podobnie?

Po Kubie następna Grenlandia. Polska niestety pod butem obcych ambasad, taki los na zgotowali politycy. A może to nie ich celowe działanie tylko zwykła mentalna niekompetencja?

Słowo na niedzielę x. prof. Dariusza Oko na temat Żydów.

„Oko na niedzielę” odc. 206, Nasz obowiązek nauczania Żydów

Po zmartwychwstaniu św. Piotr będzie pewnie w szoku, gdy się dowie, że kiedyś był papieżem!

„Koniec tego koszmaru inflacyjnego będzie taki sam, jak po osiągnięciu szczytu Dow Jones 3 września 1929 roku. Sto lat temu zbyt wielu ludzi zdawało sobie sprawę, że znacznie lepiej byłoby sprzedać zbyt wcześnie niż za późno – co większość inwestorów odkryła z przerażeniem na początku lat 30. XX wieku.

Więc uważaj na siebie. Nadejdzie dzień, gdy ludzie będą zadowoleni, że sprzedali znaczącą pozycję – a jeszcze lepiej – sprzedali wszystko – gdy Dow Jones ponownie zamknie się poniżej swojej 10% wartości BEV, co widać na powyższych wykresach BEV. Wygląda jednak na to, że rynek akcji ma jeszcze wiele do zrobienia w maju 2026: więcej wartości zerowych BEV i codzienne zamknięcia w pozycji punktowej dla Dow Jones.

To fakt, który wcale mi się nie podoba, ponieważ istnieją lepsze sposoby na zarabianie na metalach szlachetnych: złoto i sztabki srebra, a także firmy, które je wydobywają na rynek.

Firmy wydobywcze złota i srebra są jak pąkła przy wielorybie, gdzie rynkiem jest wieloryb, a firmy wydobywcze złota i srebra to pęczaki. Co się stanie, gdy nadejdzie dzień, w którym wieloryb spróbuje się wcisnąć do pęchy? Nie wiem, ale chcę mieć kawałek pąkły, gdy nadejdzie czas! I ten dzień nadejdzie, gdy ogromna bańka na giełdzie pęknie, tak jak każda bańka rynkowa musi kiedyś pęknąć.”

Dow Jones i Gold nadal wykazują rosnące trendy – Strona 2

Na dobranoc spór o jednego generała .

Kukuła, grzeczność, fakty i bezpieczeństwo

„Hongkong staje się za ciasny dla tamtejszej giełdy metali? Zespół magazynów w Hongkongu, afiliowanych przy LME, a uruchomiony około maja 2025 roku z początkowymi czterema obiektami, osiągnął w maju tego roku stan piętnastu placówek obsługiwanych przez siedem firm. W obiektach tych zalega obecnie około 25 tysięcy ton metali nieżelaznych, w tym miedzi, aluminium, niklu, cyny, cynku, ołowiu oraz stopów aluminium, a także metali szlachetnych, przy czym obiekty te znajdują się w stanie bliskim lub pełnego wykorzystania pojemności. I blokują tym samym plany rynkowego rozwoju.”

Zalegające w magazynie sztaby blokują rynkową ekspansję? Na giełdzie metali kończy się miejsce | BitHub.pl

„Przez dziesięciolecia społeczeństwo forsowało przekonanie, że sukces przychodzi tylko przez czteroletnie studia, podczas gdy zawody zawodowe traktowano jako zawody drugiej kategorii. Cały ten model zaczyna się teraz odwracać w czasie rzeczywistym. Gospodarka po prostu nie może funkcjonować bez elektryków, spawaczy, hydraulików, techników HVAC, mechaników, liniowców, tokarzy i pracowników budowlanych, a mimo to rządy i uniwersytety przez lata odradzały młodsze pokolenia od tych zawodów. To, czego jesteśmy teraz świadkami, to ekonomiczne konsekwencje tego eksperymentu inżynierii społecznej.

Średni wiek wykwalifikowanych pracowników rzemieślniczych w wielu branżach zbliża się obecnie do końca 40. do wczesnych 50. Emerytury przyspieszają, podczas gdy zbyt mało młodych pracowników wchodzi do planu pracy, by ich zastąpić. Według szacunków cytowanych przez JLL, nawet 2,1 miliona stanowisk wykwalifikowanych zawodników w Stanach Zjednoczonych może pozostać nieobsadzonych do 2030 roku, co spowoduje potencjalne straty gospodarcze zbliżające się do 1 biliona dolarów rocznie.

Jednocześnie popyt gwałtownie rośnie, ponieważ wiele cykli infrastrukturalnych zderza się jednocześnie. Centra danych AI wymagają ogromnej mocy elektrycznej. Fabryki półprzewodników potrzebują pracowników budowlanych i techników przemysłowych. Sieci energetyczne są odbudowywane. Zakłady produkcyjne wracają do Ameryki Północnej. Projekty odnawialnej energii, rurociągi, systemy baterii, infrastruktura transportowa i automatyzacja przemysłowa wymagają fizycznej pracy, której nie da się po prostu zastąpić sztuczną inteligencją.

W efekcie płace gwałtownie rosną w zawodach wykwalifikowanych. Same płace elektryków znacznie wzrosły w ciągu ostatnich kilku lat, gdy nasilają się niedobory siły roboczej. Najnowsze dane dotyczące pracy pokazują, że mediana rocznego wynagrodzenia elektryków osiągnęła około 62 350 dolarów w skali kraju, podczas gdy najbogatsze 10% zarabia obecnie ponad 106 000 dolarów rocznie.

W regionach o wysokim popytie, powiązanych z infrastrukturą AI i ekspansją energetyczną, wynagrodzenia wzrosły jeszcze bardziej. Niektórzy elektrycy i technicy specjalizowani pracujący przy dużych projektach centrów danych AI podobno zarabiają rocznie od 240 000 do 280 000 dolarów, uwzględniając nadgodziny i stawki za projekty.

Ironią jest to, że wiele zawodów wykwalifikowanych obecnie płaci lepiej niż biurowe prace biurowe wymagające ogromnych długów studenckich. Doświadczeni spawacze, mechanicy przemysłowi, technicy wind i hydraulicy coraz częściej zarabiają sześciocyfrowe dochody, podczas gdy wielu absolwentów uniwersytetów zmaga się z kredytami studenckimi i staje w obliczu rosnącego ryzyka wypierania AI w pracy biurowej administracyjnej.”

Wzrost wartości wykwalifikowanego zawodu | Armstrong Economics

Pozwolę sobie dorzucić tu swoje 2 grosze. Uniwersytety zmieniły się w „wyższe szkoły gotowania na gazie”. Óczą dla samego óczenia aby zgarnąć kasę. Głównie kierunki humanistyczne administracja, europeistyka, amerykanistyka, prawo, kulturoznawstwo, politologia, stosunki międzynarodowe itd. Nie mówię że wszystkie te kierunki są bezwartościowe ale nie potrzeba nam aż tylu absolwentów owych kierunków.

Natomiast jak na lekarstwo brakuje absolwentów uczelni technicznych.

Śp. Krzysztof Karoń upatrywał w tym celowe działanie .

Bardzo mądry człowiek, szkoda że odszedł przedwcześnie.

Pośmiertnie jego wiekopomna książka dostępna jest także w języku niemieckim .

Historia Antykultury – Oficjalny sklep – Sklep

Jednak wiele z tych stanowisk zastępują automaty? przynajmniej w rozwiniętych krajach , nawet w Chinach , a może tam najbardziej?, wiele fabryk jest całkowicie zautomatyzowanych? Mamy też utworzone przez demokrację nie tylko oddziały ale całe uczelnie teologiczne na koszt państwa które produkują głównie egzorcystów, szamanów, Iluzjonistów lub magików ?

Prawie jak w krajach muzułmańskich?

Nie przyszło Szanownym Panom do głowy, że nie istnieje jakiś byt, który oddziałuje na umysły młodych ludzi, tylko te umysły tworzą rzeczywistość, którą musicie sobie racjonalizować, przypisując jej ludzkie intencje?

„Kanadyjskie Siły Zbrojne właśnie odnotowały najwyższe od ponad 30 lat liczbę rekrutacji. W roku fiskalnym 2025–2026 zapisało się ponad 7 300 członków Regularnych Sił, przekraczając oficjalne cele, podczas gdy liczba zgłoszeń wzrosła z około 21 700 do ponad 40 000. Jaci natychmiast wyszli, twierdząc, że młodzi Kanadyjczycy reagują na zagrożenia ze strony Rosji, Chin, Trumpa lub globalnej niestabilności.

Bezrobocie wśród młodzieży w Kanadzie wzrosło do poziomu 14% do 14,6%, co nie było widoczne konsekwentnie od czasu kryzysu finansowego w 2008 roku, poza zniekształceniami pandemicznymi. Zatrudnienie na pełen etat pogarsza się, podczas gdy praca tymczasowa i niepełnoetatowa coraz bardziej dominuje w gospodarce. Kanada straciła ponad 111 000 miejsc pracy na pełen etat już w ciągu pierwszych czterech miesięcy 2026 roku. Całe pokolenia przechodzą teraz do gospodarki, w której stary kontrakt społeczny już nie istnieje.

Młodzi Kanadyjczycy nie stać na domy. Wielu nawet nie stać na czynsz bez wielu współlokatorów, mimo że mają dyplomy, które sprzedano im jako bilety do klasy średniej. W Toronto i Vancouver ceny nieruchomości całkowicie oderwały się od rzeczywistości. Przeciętny młody pracownik wie, że w obecnym systemie może nigdy nie mieć własności, bez względu na to, jak ciężko pracuje. Tymczasem ceny żywności rosną, obciążenia zadłużenia rosną, podatki rosną, a płace nie nadążają za rzeczywistymi kosztami życia.

Potem rząd zachowuje się zdezorientowany, gdy nagle rośnie rekrutacja do wojska. Ten wzorzec jest tak stary jak sama historia. Rekrutacja rośnie, gdy szanse ekonomiczne się załamują. Rząd nigdy nie przyznaje się do tego publicznie, ponieważ niszczy to heroiczną propagandę otaczającą pobor. W czasie boomu gospodarczego wojska mają trudności z rekrutacją, ponieważ młodzi ludzie mają alternatywy. W okresach stresu gospodarczego liczba zaciągnięć rośnie, ponieważ wojsko oferuje coś coraz rzadszego we współczesnej gospodarce: przewidywalność.

Wojsko oferuje teraz stabilne dochody, subsydiowaną edukację, pomoc mieszkaniową, opiekę zdrowotną, emerytury oraz długoterminową strukturę kariery. Dla wielu młodszych Kanadyjczyków stało się to bardziej atrakcyjne niż próby przetrwania w gospodarce coraz bardziej zdominowanej przez pracę na kontraktach, zawyżone mieszkania i niepewność finansowa.”

Kanadyjski boom rekrutacyjny – bieda czy patriotyzm? | Armstrong Economics

Drodzy Forumowicze, mam pytanie do doświadczonych osób które korzystają z polecanych przez T21 domów maklerskich. Czy jest jakiś ukryty sens i przewaga DIF nad EXANTE, którego ja nie zauważyłem? Obecnie DIF pobiera od każdej transakcji minimum 15$ prowizji a EXANTE 1-2$, czyli o rząd wielkości mniej. Ekspozycja na rynki jest podobna, dostęp do ETFów, itp. Jedyny argument jaki mi przychodzi do głowy to dywersyfikacja. Dajcie znać co ewentualnie mi umknęło…?

Cześć. Nie wiem jakim cudem gdzieś uciekł mi ten komentarz a skoro nikt nie odpowiedział, to pozwój, że przedstawie jak to wygląda na dzisiaj.

Obecnie jedna różnica na korzyść DIF polega na tym, że daje on automatycznie dostęp do amerykańskich ETF-ów. Z kolei jeśli ktoś teraz zakłada konto w Exante to musi spełnić dwa z trzech kryteriów:

Z drugiej strony DIF to broker dużo droższy niż Exante.

Dziękuję

Wątek na linki

Jeśli Wasz komentarz ogranicza się jedynie do przekazania linku do innego artykułu bądź nagrania YT, bez jakiegoś komentarza czy przemyśleń z Waszej strony, to prosimy wrzucajcie go w odpowiedzi na ten wpis.

Dziękuję i pozdrawiam!

Duchy pokoleń (2/3) Jak je zidentyfikować: Cnoty, wady, modlitwa i wyzwolenie ~ o. Ripperger

Duchy pokoleń (2/3) Jak je zidentyfikować: Cnoty, wady, modlitwa i wyzwolenie ~ o. Ripperger

Jak Okradziono Nas z Piękna?

Jak Okradziono Nas z Piękna?