Popularna spółka zgubiła 2 miliardy

W ostatnich latach sporą popularność wśród inwestorów zyskały spółki technologiczne. Dla wielu osób przedsiębiorstwa takie jak Netflix czy Facebook stanowią dziś niemal gwarancję zysku. Dużo trudniej wyobrazić sobie, że popularna spółka technologiczna może z dnia na dzień spaść na dno. A jednak z taką historią mieliśmy właśnie do czynienia w Niemczech.

Jeszcze w maju Wirecard, jeden z największych dostawców usług finansowych w Europie, był najpopularniejszą spółką wśród inwestorów w Niemczech i Austrii (wg danych Degiro).

Pod koniec czerwca pojawił się jednak raport audytora, który stwierdził, że w spółce brakuje ok. 2 mld euro. Notowania spółki natychmiast się załamały.

Obecnie wiele wskazuje na to, że wspomniane 2 mld nigdy tak naprawdę nie istniały. W pewnym momencie w aktywach firmy pojawiły się zmyślone konta bankowe w azjatyckich bankach. Dokumenty, które miały potwierdzać przelewy na te konta, zostały sfabrykowane – tak wynika z opisu audytora.

Wirecard to niewątpliwie przekręt na dużą skalę. Takich przypadków będzie jednak więcej. W obecnym otoczeniu firmom coraz bardziej opłaca się skupiać na sztucznym podbijaniu swoich wycen i szeroko pojętej „inżynierii finansowej”, a coraz mniej na rozwijaniu kluczowej części swojej działalności.

Więcej długu, mniejsze efekty

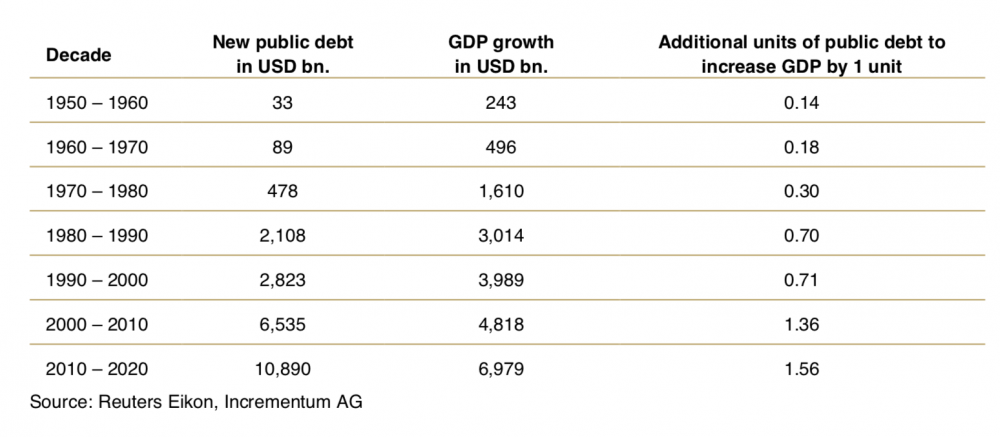

Kilka tygodni temu światło dzienne ujrzał nowy raport „In Gold we Trust” autorstwa Incrementum. Jak zwykle jest to prawdziwa skarbnica wiedzy. Na jednej ze stron znaleźliśmy ciekawą tabelę porównującą w jakim tempie w poszczególnych dekadach zwiększały się dług oraz PKB Stanów Zjednoczonych. Możemy zauważyć, że np. w latach 50-tych całkowite zadłużenie USA wzrosło o 33 mld dolarów, natomiast PKB w tym okresie powiększyło się o 243 mld dolarów. Innymi słowy: aby podnieść PKB o 1 mld dolarów, potrzebne było 140 mln nowego długu (współczynnik 0,14 w ostatniej kolumnie).

Obecnie proporcje wyglądają zupełnie inaczej. Współczynnik dla ostatniej dekady wynosi 1,56 co oznacza, że aby podnieść PKB o 1 mld dolarów, konieczne jest 1,56 mld nowego długu!

Ta statystyka mówi nam, że nowy dług przynosi coraz mniejsze efekty (m.in. dlatego że jest tak łatwo dostępny). Dodajmy do tego fakt, że PKB nie jest wcale jakimś idealnym wskaźnikiem i z roku na rok zawiera w sobie coraz więcej wydatków państwa, które często są zwykłym marnotrawieniem pieniędzy. Więcej na ten temat pisał Trader21 w artykule „PKB – wskaźnik fałszujący rzeczywistość„.

FED zaangażowany w finansowanie prywatnych przedsiębiorstw

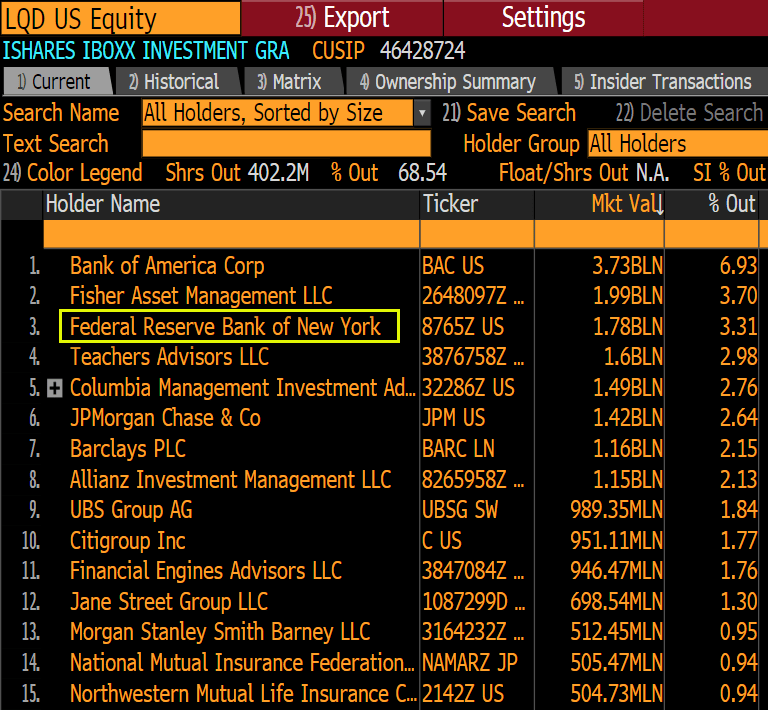

Bieżący rok przyniósł znaczące interwencje Rezerwy Federalnej na rynkach finansowych. Najpierw bank centralny USA postanowił zwiększyć skalę skupu obligacji rządowych oraz MBS-ów. Następnie podjęto decyzję o tym, by nabywać także ETF-y dające ekspozycję na obligacje korporacyjne. Jeszcze raz: bank centralny postanowił, że będzie skupował dług prywatnych przedsiębiorstw, dzięki czemu będą one zadłużać się po niższym koszcie. Do przeprowadzenia tej operacji wynajęto prywatną firmę Blackrock.

Poniżej tabela, która pokazuje podmioty posiadające najwięcej jednostek ETF-u LQD, dającego ekspozycję na obligacje korporacyjne o wysokim ratingu.

Źródło: Twitter

Z tabeli wynika, że FED już dziś, po zaledwie 2 miesiącach od wejścia na rynek obligacji korporacyjnych, jest trzecim największym posiadaczem ETF-u LQD. W ten sposób bank centralny pogłębia dysproporcje majątkowe pomiędzy najbogatszymi a resztą społeczeństwa. Duże spółki mogą liczyć na dostęp do płynności, a ich koszty długu są stale zaniżane przez FED. Z kolei dla małych firm, kredyt jest trudniej dostępny, co utrudnia im konkurowanie na rynku.

Czy grozi nam druga fala koronawirusa?

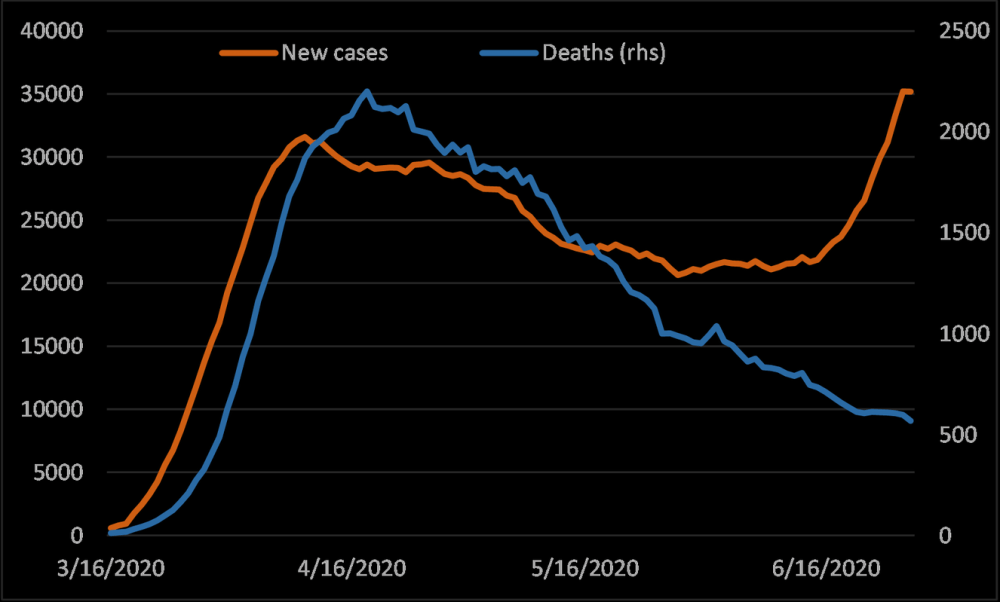

Po odmrożeniu gospodarek w większości krajów, media dość szybko ponownie zaczęły straszyć nas koronawirusem. Pojawiło się sporo doniesień o wzroście liczby zakażeń, zwłaszcza w Stanach Zjednoczonych. Oczywiście media bardzo chętnie donoszą o rosnącej liczbie zakażonych, gdyż takie nagłówki przykuwają uwagę. O czym się nie mówi?

Po pierwsze o tym, że liczba testów wykonywanych w USA bardzo mocno wzrosła. Nie ma zatem nic dziwnego w tym, że szybko przybywa osób u których wykryto wirusa. Amerykańskie szpitale mają w tym wypadku dodatkową motywację – za każdy zdiagnozowany przypadek Covid-19 otrzymują kilkukrotnie więcej niż np. za chorego na grypę.

Po drugie wirus nie przyczynia się już do tak wielu przypadków śmiertelnych. Dobitnie pokazuje to poniższy wykres. Kolorem pomarańczowym oznaczono liczbę nowych zakażeń w USA. Na niebiesko zaznaczone zostały przypadki śmiertelne.

Źródło: Twitter

Mimo to, WHO ostrzega, że „to dopiero początek”, a Bill Gates zapowiada kolejny trudny moment w październiku lub listopadzie. Z podobnym straszeniem mieliśmy do czynienia w marcu. Wówczas wspaniale skomentował to w swoim filmach Phil Konieczny. Jego nagranie po raz pierwszy wrzucaliśmy w artykule „Kto zyska na zniszczeniu gospodarki?„. Z kolei drugi filmik Phila pojawił się w publikacji „Koniec wirusa – koniec wolności„.

Znakomity kwartał dla globalnego rynku akcji

Luty i marzec przyniosły znaczącą przecenę na rynkach akcji. Z kolei w drugim kwartale doszło do niezwykle silnego odbicia. Ogółem globalny rynek akcji zanotował w tym okresie (kwiecień-czerwiec) wzrost o ok. 18%.

Jest to najlepszy wynik kwartalny od połowy 2009 roku, kiedy to giełdy zanotowały pierwsze odbicie po kryzysie i rozpoczęła się hossa trwająca do początku 2020 roku. Czy obecne wzrosty stanowią zapowiedź kolejnych „złotych lat”? Naszym zdaniem interwencje banków centralnych z pewnością będą mocno wspierać wyceny akcji. Z drugiej strony w realnej gospodarce dzieje się wiele niepokojących rzeczy. Konkluzja jest taka, że w którymś momencie może dojść do wstrząsu, który przynajmniej na jakiś czas zdołuje rynek akcji. Być może FED wykorzysta ten moment, by zacząć skupowanie akcji, tak jak robi to Bank Japonii.

Warto też przypomnieć, że wybicie w 2009 roku zaczynaliśmy z bardzo niskich poziomów. Wskaźnik CAPE wynosił 15, czyli mało jak na USA. Dziś jest to blisko 30. Oznacza to, że akcje obecnie są mocno przewartościowane, a ich potencjał do wzrostu uzależniony jest niemal całkowicie od pomocy banków centralnych.

Złoto a spadki na rynkach akcji

Niezależnie od dobrych wyników w II kwartale, globalny rynek akcji wciąż nie może zaliczyć 2020 roku do tych najbardziej udanych. Co innego w przypadku złota. Spośród głównych aktywów to właśnie królewski metal może się pochwalić najlepszymi wynikami za ostatnie pół roku.

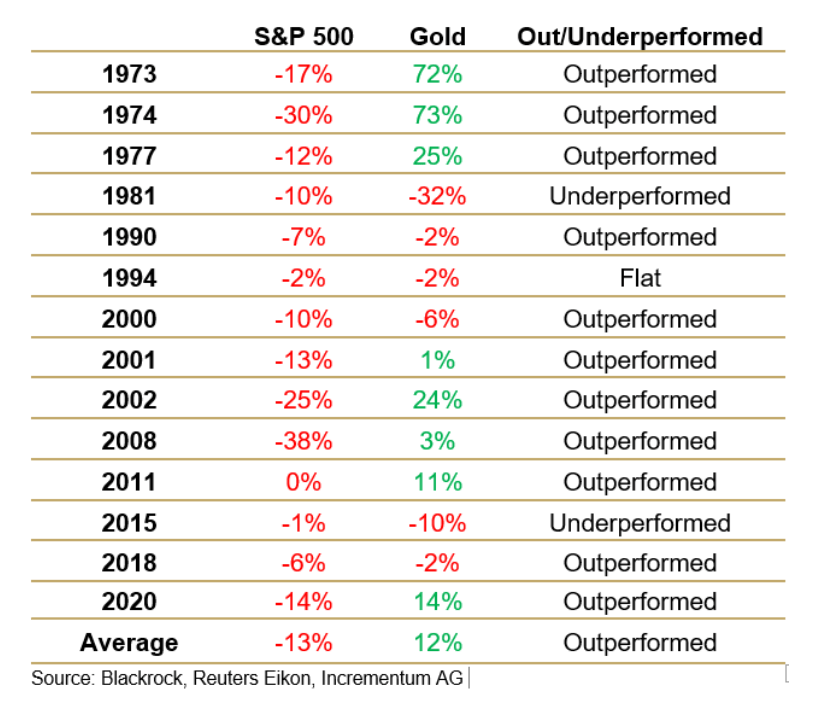

Świetne wyniki złota w okresach niepewności czy nawet paniki to nic nadzwyczajnego. Poniższa tabela prezentuje wszystkie przypadki w ostatnich 50 latach, kiedy akcje w USA zaliczały spadki.

Zauważcie, że na 14 takich przypadków, złoto 11 razy wypadało lepiej niż akcje. Jeden raz mieliśmy remis. Z kolei tylko w 2 przypadkach złoto wypadało jeszcze gorzej niż S&P 500. Jedna z takich sytuacji miała miejsce w 1981 roku, kiedy kruszec miał już za sobą 10 lat wzrostów, a FED podniósł stopy procentowe w okolice 20%. Oznaczało to, że lokaty bankowe zaczęły przynosić niezłe odsetki, wyraźnie wyższe od inflacji. Zniknął więc impuls do inwestowania w złoto.

Na ten moment w Stanach Zjednoczonych nikt nie rozważa podnoszenia stóp procentowych. Zamiast tego analizuje się wprowadzenie negatywnych stóp procentowych, co może przynieść jeszcze większe zainteresowanie złotem, srebrem i spółkami wydobywczymi.

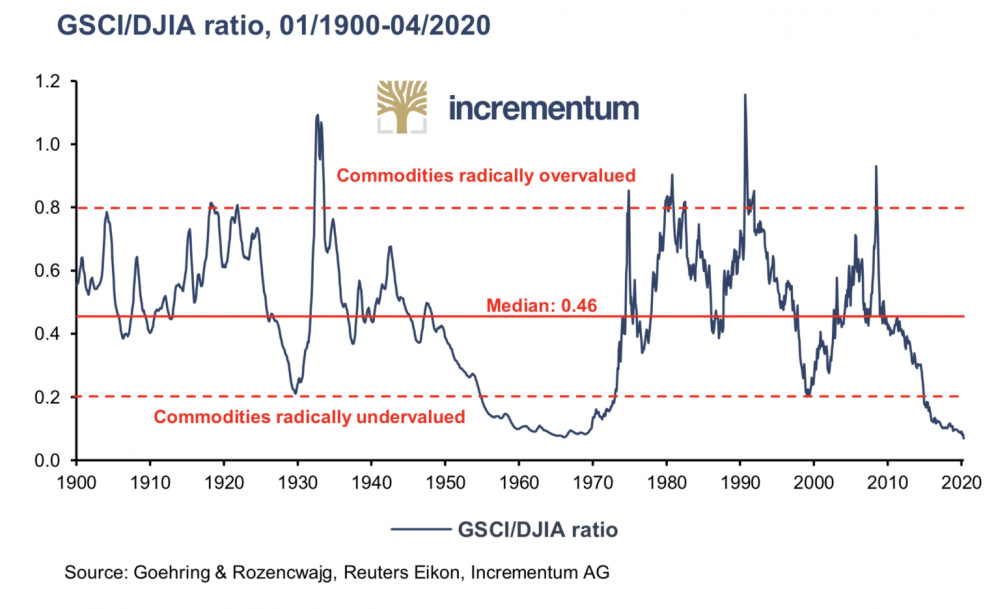

Surowce na dnie

Nowy raport Incrementum przyniósł także aktualizację dobrze znanego wykresu, porównującego ze sobą notowania surowców oraz akcji z USA. W skrócie: im niższy poziom, tym tańsze są surowce względem rynku akcji.

Jak widać obecnie znaleźliśmy się równie nisko, co pod koniec lat 60-tych. Wówczas rynek akcji w USA był rekordowo drogi względem reszty świata (tak jak dziś). Inwestorów interesowały głównie wybrane spółki amerykańskie (tak jak dziś). Nikt nie interesował się surowcami (tak jak dziś).

Następnie nadeszły lata 70-te i Stany Zjednoczone ogłosiły techniczne bankructwo, zawieszając wymienialność dolarów na złoto. Cena kruszcu eksplodowała. W ślad za nią rosnąć zaczęły także ceny surowców.

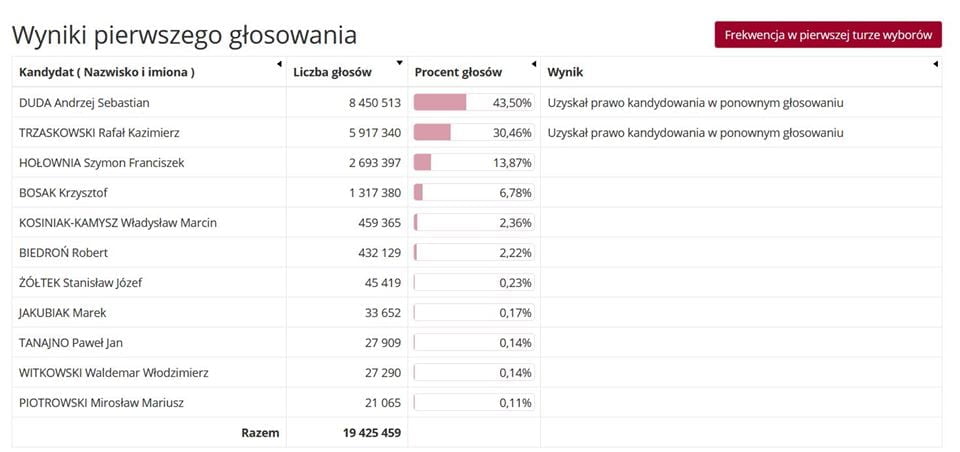

Duda zwycięzcą pierwszej tury. Przepaść pomiędzy młodszymi i starszymi wyborcami

Za nami pierwsza tura wyborów prezydenckich. Zwycięzcą został Andrzej Duda. Za nim, w dość sporych odległościach, uplasowali się Rafał Trzaskowski, Szymon Hołownia oraz Krzysztof Bosak.

Źródło: wybory.gov.pl

Oficjalne wyniki mogłyby sugerować, że wynik II tury jest znany. Naszym zdaniem jednak szanse są bardzo wyrównane. Osoby głosujące na Hołownię i Biedronia niemal w komplecie pójdą poprzeć Rafała Trzaskowskiego. W takiej sytuacji poparcie dla Dudy i Trzaskowskiego jest zbliżone. Trwa walka o wyborców Bosaka (Konfederacja nie poparła żadnego kandydata w II turze).

Swoją drogą, Duda i Trzaskowski są na tyle zaangażowani w walkę o głosy, że nagle stali się piewcami wolności gospodarczej.

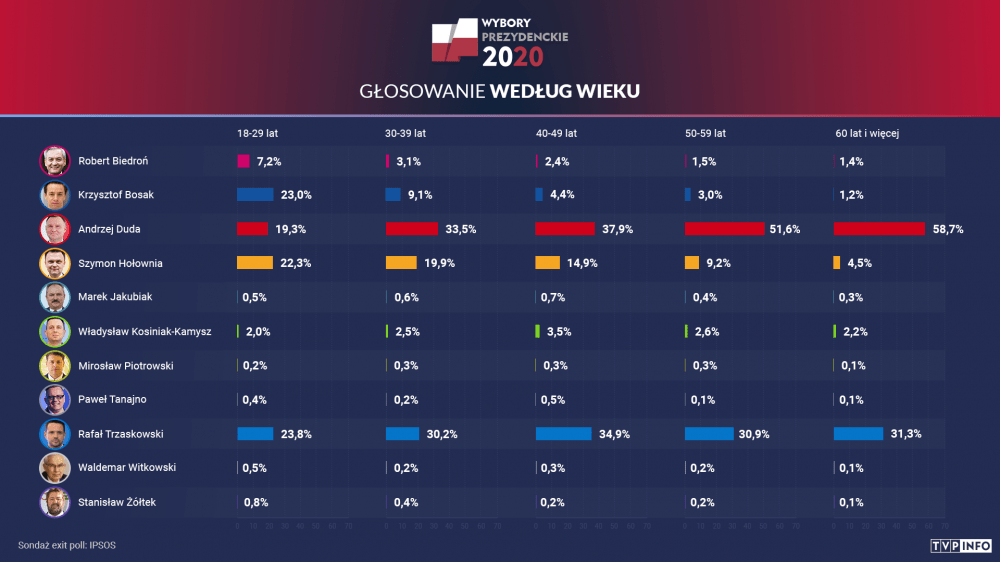

Aby nie odchodzić od tematyki „najciekawszych wykresów ostatnich tygodni”, proponujemy zwrócić uwagę na to, jakie łączne poparcie PO i PiS zgromadziły w poszczególnych grupach wiekowych.

Wśród najmłodszych wyborców (18-29 lat) reprezentanci POPiS zdobyli łącznie tylko 43,1%. Z kolei wśród najstarszej grupy wiekowej tj. powyżej 60 lat, duet Duda-Trzaskowski zgarnął 90%. Oznacza to wyjątkowo silną polaryzację wśród najstarszych osób, które wiedzę czerpią głównie z telewizji, nieustannie nakręcającej konflikt PO-PiS. Jak wiadomo konflikt między tymi partiami jest wyjątkowo zażarty. Widać to po tym ilu skorumpowanych polityków Platformy wsadził do więzienia PiS. Z kolei w latach 2007-2015 rząd PO nieustannie każdego dnia ścigał przekręty polityków PiS. 🙂

Mówiąc poważnie, wśród młodszych wyborców widać dużo większe zniechęcenie rządami POPiS, co może była małą iskierką nadziei na kolejne lata.

Independent Trader Team