Minęły niecałe 4 miesiące od momentu kiedy Europejski Bank Centralny oficjalnie zakończył dodruk waluty. Wydawałoby się, że to krótki okres, a jednak bankierzy zdołali w tym czasie przygotować się do kilku istotnych zmian. Co ciekawe, plany EBC dotyczą przede wszystkim ratowania banków. I to za wszelką cenę.

Aktualna sytuacja w Europie

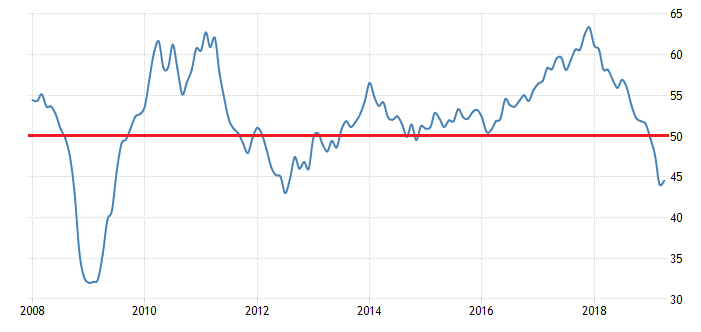

Ostatnie dane gospodarcze płynące z Europy nie dają powodów do optymizmu. Spadający w szybkim tempie wskaźnik przemysłowy PMI w Niemczech (oparty o dane pochodzące z przedsiębiorstw odpowiadających za 20% tamtejszej gospodarki) znajduje się na najniższych poziomach od 2012 roku. Przypominamy, że poziom powyżej 50 oznacza rozwój, a poniżej 50 kurczenie się sektora.

Na tak fatalne wyniki wpłynął przede wszystkim największy od czasu kryzysu finansowego spadek zamówień oraz eksportu.

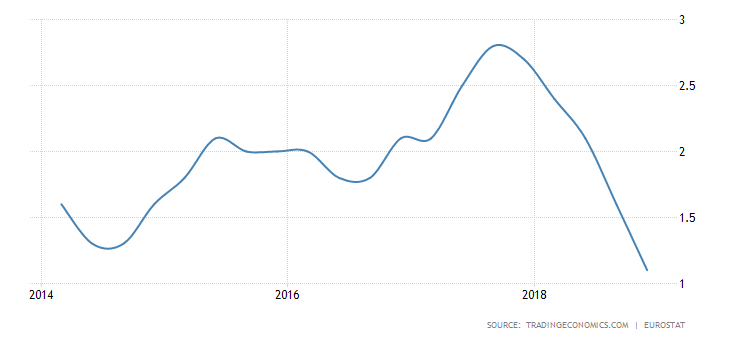

W ciągu ostatnich kilku miesięcy spadło również tempo wzrostu w całej Europie. Włochy są pogrążone w recesji. PKB we Francji regularnie spada. Gospodarka Niemiec stoi w miejscu. W efekcie, wzrost PKB strefy euro wynosi zaledwie 1,1% rocznie (wykres poniżej) – i to pomimo, że jeszcze pod koniec 2017 roku było to 2,7%.

Pogarszające się dane gospodarcze prowadzą do jeszcze bardziej rozpaczliwych działań Europejskiego Banku Centralnego, który nieudolnie stara się ratować sytuację.

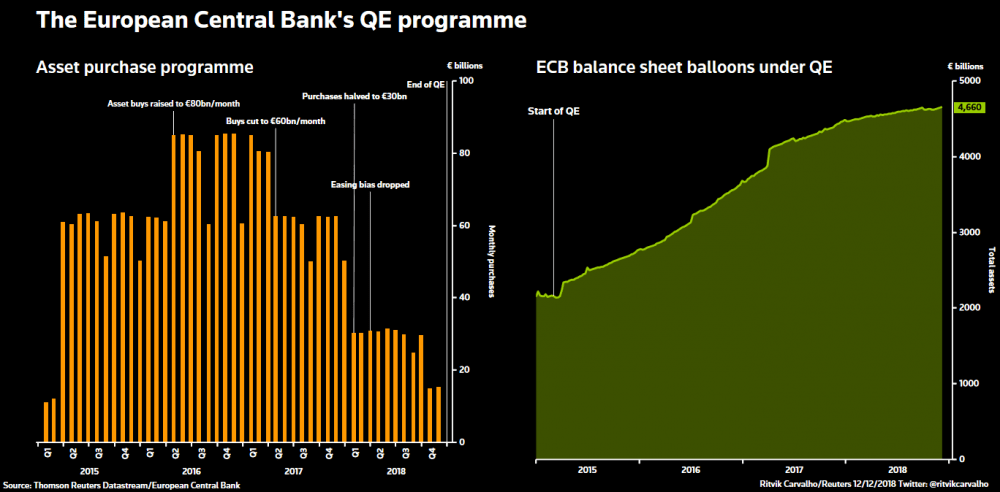

Na koniec 2018 roku, po ponad 3 latach, EBC oficjalnie zakończył dodruk zwany inaczej Quantitative Easing (QE). W tym czasie bilans banku prawie się podwoił do poziomu około 4,66 bln euro (prawa część wykresu). Z kolei po lewej stronie wykresu widzimy, że w szczytowym momencie Europejski Bank Centralny drukował nawet 80 mld euro miesięcznie.

Naszym zdaniem system bankowy w Europie w dalszym ciągu nie jest w stanie funkcjonować bez pomocy banku centralnego. Opisywaliśmy to w artykule: „Czy EBC naprawdę kończy dodruk?„. Stwierdziliśmy w nim, że EBC ponownie wprowadzi dodruk, tylko że pod inną postacią. Zgodnie z naszymi oczekiwaniami, 7 marca EBC ogłosiło trzecią rundę TLTRO (Targeted Longer-Term Refinancing Operations), czyli tanich kredytów dla banków komercyjnych, do których jeszcze wrócimy. Następnie 10 kwietnia bank centralny pozostawił stopy procentowe na niezmienionym poziomie.

W ramach przypomnienia, Europejski Bank Centralny ustala poziom 3 stóp procentowych:

1. Stopa procentowa głównych operacji refinansujących, czyli wysokość odsetek jakie banki komercyjne muszą płacić bankowi centralnemu za pożyczanie pieniędzy na okres 7 dni. Obecnie wynosi 0%.

2. Stopa depozytowa – określa ona wysokość odsetek jakie banki komercyjne otrzymują za przechowywanie nadwyżek rezerw w banku centralnym przez 1 dzień – obecnie wynosi -0,4%, a więc banki komercyjne muszą płacić bankowi centralnemu za przechowywanie waluty.

3. Stopa procentowa ustalająca wysokość odsetek od kredytu banku centralnego udzielanego bankom komercyjnym na 1 dzień. Obecnie wynosi 0,25%.

Do tych wszystkich działań, trzeba dodać nieustanne wspieranie rynku wypowiedziami przedstawicieli Europejskiego Banku Centralnego. Na niedawnej konferencji, prezes EBC Mario Draghi użył stwierdzenia: „jesteśmy gotowi do użycia wszystkich dostępnych instrumentów”. Jest to pewnego rodzaju nawiązanie do 26 lipca 2012 roku, kiedy Draghi powiedział, że „w ramach mandatu EBC jest gotowy zrobić wszystko, co w jego mocy, aby uratować euro”. Jak wiadomo, od tamtego czasu euro względem dolara znacząco się osłabiło. Z drugiej strony, udało się osiągnąć cel jaki wtedy wyznaczyli sobie bankierzy: strefa euro dalej funkcjonuje.

Sposoby ratowania banków w Europie

Europejski sektor bankowy od kilku lat znajduje się w tragicznej sytuacji. Poszczególne rządy z pomocą EBC robią, co mogą by utrzymać europejskie banki na powierzchni. Oczywiście wszystko odbywa się kosztem obywateli, doprowadzając przy okazji do coraz większego rozwarstwienia pomiędzy bogatymi a biednymi.

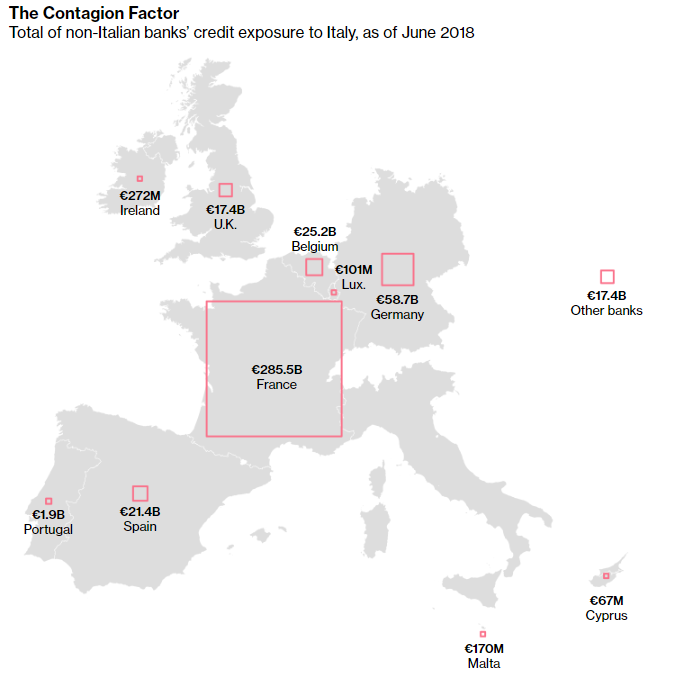

Jednym ze sposobów ratowania banków w ostatnich latach były bailout’y, czyli ratunek z pieniędzy podatników. Inaczej mówiąc, osoby pracujące zrzucają się na dofinansowanie nieodpowiedzialnie zarządzanych instytucji finansowych. W ciągu ostatnich trzech lat, zostało uratowanych w ten sposób 7 banków we Włoszech. Powodem ratowania włoskich banków jest przede wszystkim ogromna ekspozycja na dług Italii innych banków Strefy Euro – wynosi ona aż 425 mld euro. Poniższy wykres przedstawia ekspozycje poszczególnych krajów Europy na włoski dług.

Z wykresu wynika, że najbardziej narażona jest Francja, będąca w posiadaniu włoskich obligacji o wartości 285,5 mld euro.

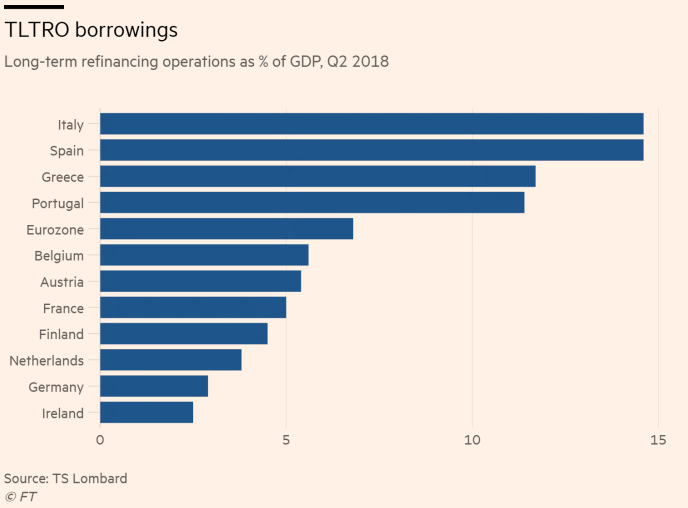

Drugim sposobem pomocy dla europejskich banków, są mniej znane i schowane pod skomplikowaną nazwą tanie kredyty dla banków komercyjnych (TLTRO). Dotychczas w Europie zostały przeprowadzone 2 rundy tego programu, podczas gdy trzecia jest w trakcie omawiania szczegółów. Jak twierdzi EBC, ich celem jest pobudzenie rozwoju gospodarczego i podniesienie inflacji. W rzeczywistości jednak, jest to kolejna kroplówka finansowa dla banków strefy euro. Należy podkreślić, że w trakcie poprzednich dwóch rund TLTRO, Europejski Bank Centralny wykreował z powietrza 724 mld euro. Nie jest też dużym zaskoczeniem, że na tych operacjach najbardziej skorzystały Włochy i Hiszpania, u których tanie kredyty odpowiadają za 15% PKB. Potwierdza to poniższy wykres.

Ile waluty zostanie wykreowanej przez EBC podczas 3 rundy? Jeszcze nie wiemy. Wiemy natomiast, że w planach są kolejne formy wspomagania europejskich banków, które w rzeczywistości są częścią polityki monetarnej dla najbogatszych.

Specjalna ulga dla banków w Europie

Aby łatwiej było zrozumieć o czym mowa, wróćmy do stopy depozytowej ustalanej przez Europejski Bank Centralny. Obecnie znajduje się ona na poziomie -0,4%. Zatem banki komercyjne muszą płacić bankowi centralnemu odsetki za trzymanie tam swoich nadwyżek. W zeszłym roku odsetki wyniosły 7,5 mld euro rocznie.

Dla porównania, łączny zysk wszystkich banków strefy euro w 2017 roku wyniósł 100 mld euro. Zatem kwota rzędu 7,5 mld euro ma tutaj spore znaczenie.

Dlaczego o tym wspominamy? EBC rozważa właśnie ustalenie stopy depozytowej na korzystniejszym dla banków poziomie. Zakładając realnie, że zostanie ona podniesiona do poziomu 0%, będzie to oznaczało dodatkowe 7,5 mld euro w kieszeniach bankierów. Nie mamy pewności czy tak właśnie się stanie, ale ostatnie słowa prezesa EBC o gotowości do użycia wszystkich instrumentów, sugerują, że determinacja bankierów jest ogromna.

Zauważcie, że w optymistycznym dla banków scenariuszu jednocześnie szykowane są:

a) Korzystniejsza dla banków stopa depozytowa

b) Tani kredyt dla banków ukryty pod skrótem TLTRO (poprzednio oprocentowanie pożyczek wynosiło 1%, teraz zapewne będzie podobnie)

Wygląda na to, że EBC stara się przygotować bankom możliwie jak najłagodniejsze środowisko, tak aby przetrwały one kolejne problemy. Mamy tu na myśli jeszcze większą liczbę niespłacanych kredytów (będzie to efekt recesji, która właśnie zagościła w Europie). Mówiąc prościej: EBC głosi oficjalnie, że jego działania mają na celu stymulowanie gospodarki. W rzeczywistości chodzi jednak jedynie o zapewnienie płynności bankom, tak aby przetrwały one kolejny trudny okres.

Podsumowanie

Obecne problemy rozpoczęły się wraz z wprowadzeniem euro w 2002 roku. Od tego momentu wiele krajów Europy Zachodniej zaczęło funkcjonować w otoczeniu dużo niższych stóp procentowych. Banki w pogoni za zyskiem zaczęły rozdawać kredyty na lewo i prawo, bardzo często działając pochopnie.

Dziś gospodarka Europy znajduje się w tak opłakanej sytuacji, że przedstawiciele EBC posuwają się do coraz bardziej radykalnych rozwiązań luzowania polityki monetarnej w strefie euro. Jak zwykle, priorytetem okazuje się ratowanie banków. Powyżej opisaliśmy prawdopodobne uwolnienie banków komercyjnych od płacenia 0,4% za nadwyżki trzymane w banku centralnym. Jest to kolejny krok w stronę:

a) Specjalnego traktowania banków – jeśli jeden raz wprowadzi się taką specjalną stopę procentową dla banków, to zostanie ona z nami na stałe. To tak samo jak z tymczasowym podniesieniem VATu w Polsce do 23%. Nic nie jest tak trwałe jak tymczasowe decyzje polityków i bankierów.

b) Utrzymywania ultra-luźnej polityki – to z kolei powód dla którego cierpi europejska gospodarka. Bardzo tani kredyt, utrzymywanie nieodpowiedzialnie działających banków i ciągłe pompowanie płynności sprawia, że gospodarka nie może się „oczyścić”. Nierentowne podmioty wciąż funkcjonują, blokując rozwój mniejszych firm i banków. Wzrost produktywności praktycznie nie istnieje.

Europejski Bank Centralny powinien zostać zapamiętany jako grabarz zachodnioeuropejskich gospodarek. Można się domyślać, że po nadejściu prawdziwych problemów, media będą doszukiwać się przyczyny w Brexicie czy innych wydarzeniach politycznych. Fakty są jednak takie, że to EBC ma największy udział w stagnacji gospodarczej w strefie euro. Zamiast pozwolić na odrodzenie gospodarek w Europie Zachodniej, postawiono na tani kredyt i politykę monetarną dla bogatych. Jednocześnie, podobnie jak w USA, stworzono banki „zbyt wielkie, by upaść”. Po 10 latach tej durnej polityki widać dobitnie, że dobrobytu nie da się dodrukować.

Pomimo opłakanej sytuacji w europejskim sektorze bankowym nie uważamy, żeby shortowanie tej części gospodarki strefy euro miało sens. Większość europejskich banków już teraz jest wyceniona nisko, a zapowiedź Draghiego (użycie wszystkich dostępnych instrumentów) brzmi bardzo złowrogo. Jedna decyzja EBC może doprowadzić do silnego wybicia cen europejskich banków, dlatego też lepiej odpuścić sobie granie na spadki ich cen.

Zespół Independent Trader