Europejski Bank Centralny obwieścił koniec dodruku waluty. Co więcej, zgodnie z obecnymi założeniami, bilans EBC od 2020 roku powinien zacząć się kurczyć. Mamy silne powody by sądzić, że tak się nie stanie, a bank centralny zmieni zasady gry, aby ratować sytuację gospodarczą w tym zwłaszcza sektor bankowy.

Interwencje EBC

Na przełomie lat 2011/2012 Europejski Bank Centralny dwukrotnie udzielał na ogromną skalę pożyczek bankom strefy euro. W grudniu 2011 roku wykreowano w ten sposób 300 mld euro, a w lutym 2012 roku – 489 mld euro. Oprocentowanie pożyczek wynosiło 1%, a ich czas trwania 3 lata. Po niemal darmowy kapitał zgłosiły się setki banków.

Używając prostych słów był to po prostu dodruk waluty za sprawą którego rynki akcji i obligacji zaczęły w tamtym okresie mocno odbijać. Dla skomplikowania sytuacji tamte pożyczki nazwano Long-Term Refinancing Operations (LTRO).

Kredyt był spłacany do Europejskiego Banku Centralnego w latach 2013-2015, co wyraźnie odzwierciedla bilans banku, który w tym okresie uległ skurczeniu.

Źródło: Twitter.com

W międzyczasie w roli „dostarczyciela płynności” występował FED, który prowadził kolejną rundę dodruku waluty.

Europejski Bank Centralny z czasem powrócił jednak do działania, by chronić kraje strefy euro przed deflacją (czytaj: Czym jest deflacja?). Banki ponownie zostały zaproszone po darmowy kapitał. Tym razem w ramach Targeted Long-Term Refinancing Operations (TLTRO), czyli pożyczek z oprocentowaniem na poziomie -0,4%.

Słowo „Targeted” można przetłumaczyć jako „ukierunkowane”. Chodziło o to, by kapitał który trafił do banków komercyjnych, został następnie w formie taniego kredytu przekazany przedsiębiorstwom, by te inwestowały (bądź też uniknęły bankructwa). Wykreowana z powietrza waluta miała pobudzić gospodarkę i podnieść inflację (czytaj: Czym jest inflacja?). TLTRO były udzielane dwukrotnie – w 2014 i 2016 roku. W obu przypadkach na okres 4 lat.

Tego również było za mało, więc Europejski Bank Centralny zdecydował się na typowy dodruk waluty, polegający na skupowaniu obligacji rządowych oraz korporacyjnych. Doprowadziło to do nieprawdopodobnych wypaczeń na rynku obligacji, co opisaliśmy w artykule „EBC matką toksycznych aktywów”. Na początku skala skupu wynosiła 60 mld euro miesięcznie, później aż 80 mld euro, by następnie zacząć spadać.

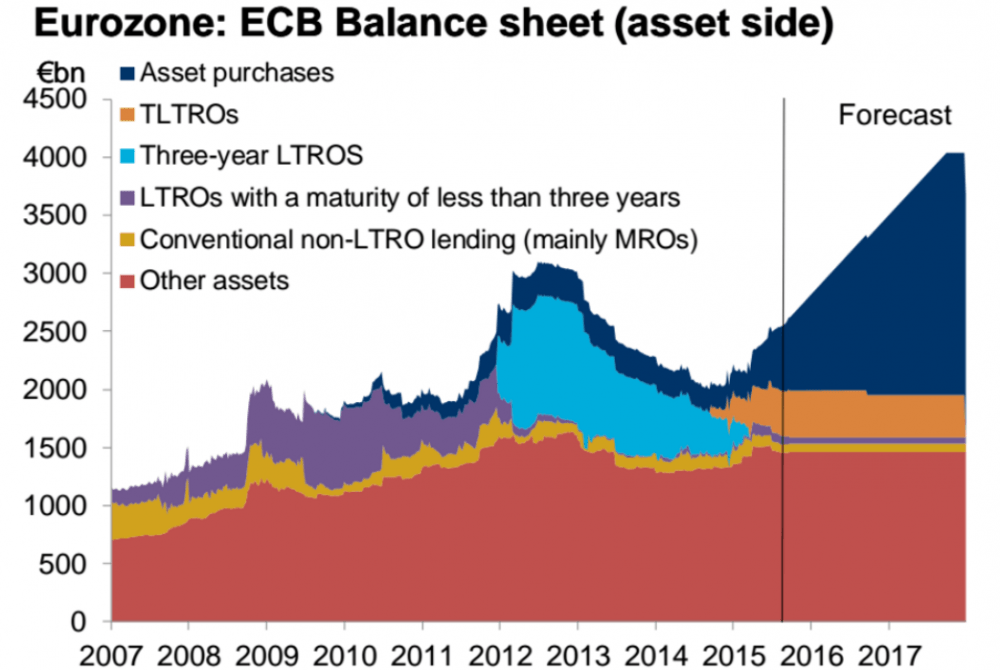

Zmiany w bilansie EBC wraz z podziałem na poszczególne operacje dość dobrze oddaje poniższy wykres. Udział LTRO widzicie na błękitno, TLTRO – na pomarańczowo.

Powyższy wykres ma jedną wadę. Faktyczna łączna wartość TLTRO to 722 mld euro, z kolei wykres sugeruje, że jest ona znacznie niższa.

Tak czy inaczej, widać wyraźnie, że bilans Europejskiego Banku Centralnego w ostatnich latach przybrał gigantyczne rozmiary. Tęgie głowy z EBC uznały, że okres prosperity można przywrócić za pomocą dużej ilości wykreowanej z powietrza waluty. Zupełnie zignorowano zatem Misesa, który ostrzegał, że „nieuchronną konsekwencją ekspansji kredytowej jest upadek gospodarki. Kiedy tak się dzieje, za najlepsze lekarstwo uznaje się często dalszą ekspansję kredytową, która może co prawda doprowadzić do przejściowego boomu, jednak z pewnością zakończy się dużo poważniejszym kryzysem.”

Każdy sam według własnych obserwacji może stwierdzić czy EBC zafundował strefie euro chociaż ten przejściowy boom. Naszym zdaniem odczuwali go w większości przedstawiciele bogatszej części społeczeństwa, którzy mogli np. z zyskiem pozbywać się akcji czy obligacji. Nie czarujmy się, biedniejsi ludzie nie posiadają papierów wartościowych, zamiast tego muszą martwić się czy starczy im na wszystkie stałe opłaty (i podwyższanie płacy minimalnej również tego nie zmieni).

Obecna sytuacja

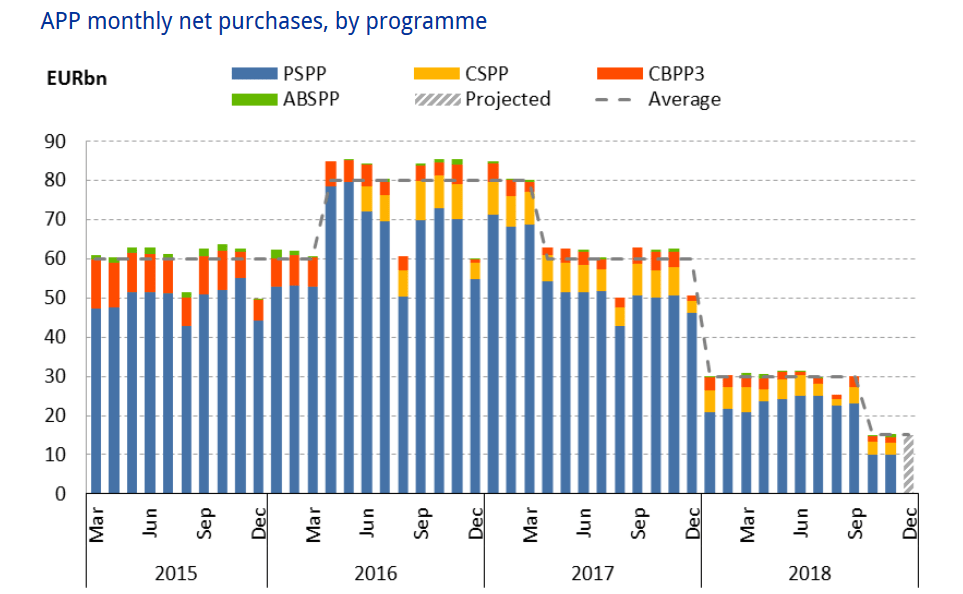

Jak zdążyliśmy już wspomnieć, w ostatnim czasie Europejski Bank Centralny zmniejszał skalę dodruku. Widać to na poniższym wykresie obejmującym lata 2015-2018:

Źródło: ecb.europa.eu

Teraz EBC, zgodnie ze swoimi zapowiedziami, ma całkowicie zakończyć skup aktywów. Dla rynków finansowych to bardzo ważny moment.

Po pierwsze, skupowanie obligacji krajów strefy euro sztucznie zmniejszało ich rentowność. Oznacza to, że poszczególne państwa płaciły mniejsze odsetki od kolosalnego zadłużenia. W ten sposób UE uniknęła przynajmniej częściowego rozpadu, ale też stała się zakładnikiem tej sytuacji (zadłużone kraje wiedziały, że są chronione niezależnie od swojej lekkomyślnej polityki).

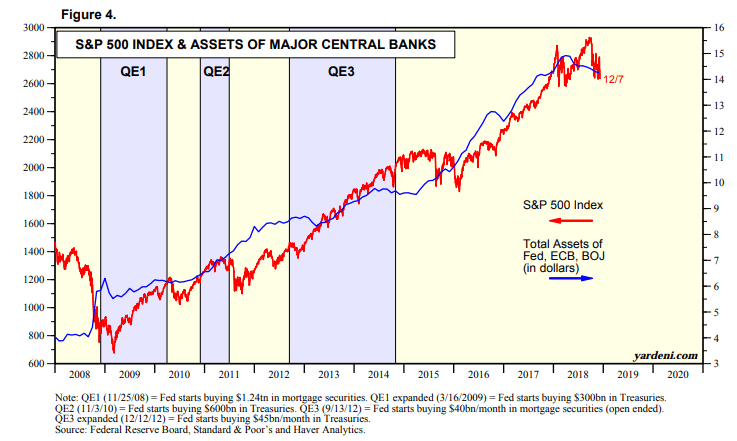

Po drugie, akcje na najważniejszej giełdzie świata (USA) w ostatniej dekadzie podążały w ślad za ruchami banków centralnych. Skoro te skupiały się głównie na zwiększaniu płynności, to i akcje szły w górę. Widać to na poniższym porównaniu łącznego bilansu największych banków centralnych z indeksem S&P 500.

Obecnie jednak banki centralne krok po kroku odłączają respirator. Rezerwa Federalna najpierw wygasiła dodruk, by następnie przejść do podwyżek stóp procentowych i redukcji bilansu. Bank Japonii działa jak chce, ale generalnie nie dokonuje dużych zakupów – w ostatnim roku kupił aktywa za 52 mld dolarów (tyle FED wyprzedaje w miesiąc). Z kolei ostatni z wielkiej trójki, czyli EBC, szykuje się do zakończenia skupu. Oczywiście rynki reagują na działania banków centralnych z wyprzedzeniem, dlatego kończący się rok w wykonaniu akcji nie wyglądał najlepiej.

Co dalej z TLTRO?

Już sam fakt zakończenia skupu aktywów w strefie euro sprawia, że obawy na rynkach (i nie tylko) rosną. Nie zapominajmy jednak, że w gospodarce wciąż krąży kapitał udzielony w ramach TLTRO. To 722 mld euro, czyli równowartość ponad 6% PKB strefy euro.

Zacznijmy od pytania, które mogą zadać wnikliwi: skoro pierwsza transza TLTRO została wyemitowana w 2014 roku na okres 4 lat, to dlaczego bilans EBC nie uległ skurczeniu? Ano dlatego, że postanowiono przesunąć okres spłaty większości kapitału wykreowanego w ramach TLTRO z 2014 roku. Wszystkie te pożyczki (z 2014 i 2016 roku) mają być spłacane w 2020 roku (część także rok później). Wtedy banki komercyjne mają zwrócić środki do EBC. Mówimy o tych samych bankach komercyjnych, w przypadku których łączna wartość niespłacanych kredytów przekroczyła 900 mld euro.

Może i niektórym data 2020 mylnie wydaje się być odległa, ale w efekcie nowych regulacji dla banków część funduszy potrzebnych do spłaty pożyczki z EBC wymagana jest już rok przed jej zapadalnością, czyli w 2019. To z kolei powoduje, że pętla na szyi niektórych banków komercyjnych zaczyna się zaciskać.

Jak informuje Bloomberg, niektóre banki komercyjne zdążyły już przeprowadzić rozmowy z przedstawicielami EBC o tym, jakie zagrożenia niesie za sobą konieczność spłaty TLTRO. Dwóch bankierów centralnych wspominało o tej kwestii, natomiast bez szczegółów. Prezes Banku Francji Francois Villeroy w swoim przemówieniu w Paryżu stwierdził, że „kwestia TLTRO będzie musiała być wzięta pod uwagę”. Bloomberg podał także, że na temat tego programu rozmawiano w trakcie listopadowego spotkania MFW. Pytanie brzmi czy rozmawiano o przedłużeniu pożyczek wygasających w 2020 roku czy też o zupełnie nowej transzy kapitału, który miałby zostać dostarczony do banków komercyjnych.

Wizja utrzymania bądź też poszerzenia TLTRO, czyli dodruku waluty nazwanego w nieco inny sposób, może mieć wpływ na rynek walutowy. Zazwyczaj oficjalne zakończenie dodruku (czyli psucia waluty) działa pozytywnie na notowania waluty. Tym razem nic takiego nie ma miejsca. Jednym z powodów takiej sytuacji może być fakt, iż rynek podejrzewa, że EBC nie wyłączy tak do końca swojej drukarki.

Podsumowanie

Sektor bankowy w Europie znajduje się w tak opłakanej sytuacji, że nie ma mowy by utrzymał się bez wsparcia banków centralnych. Najbardziej prawdopodobne jest, że do akcji ponownie wkroczy Europejski Bank Centralny i zrobi przynajmniej jedną z tych 2 rzeczy:

a) Przesunie termin spłaty pożyczek TLTRO zapadających na 2020 rok.

b) Zdecyduje się na III serię TLTRO, czego oczywiście nie będzie można oficjalnie nazywać „dodrukiem”, ale „programem wsparcia gospodarki” czy coś w tym stylu.

Zanim jednak do tego dojdzie kwestia dalszych działań ws. TLTRO będzie wykorzystana podczas negocjacji z rządem włoskim. Niewykluczone, że dzieje się to już teraz, bo włoscy politycy powoli dostosowują się do żądań UE.

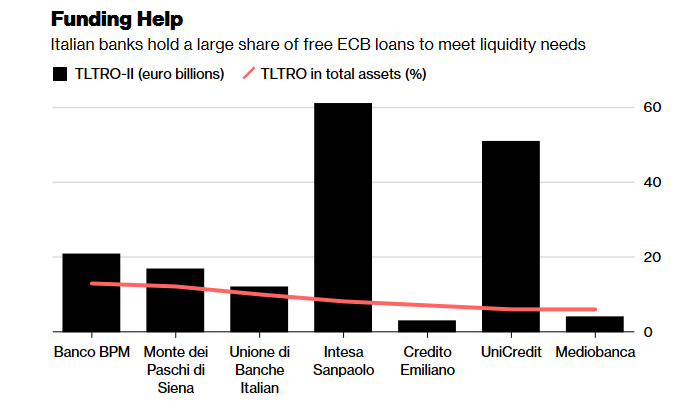

W każdym razie dalszy los TLTRO jest bardzo istotny dla włoskich banków. W przypadku niektórych z nich środki z tego programu stanowią ponad 10% aktywów (różowa linia na wykresie).

Źródło: Bloomberg.com

Można też zakładać, że zmiana dotychczasowych planów ws. TLTRO zadziała negatywnie na kurs euro.

Sytuacja wokół bilansu EBC i przyszłości TLTRO sprawia, że pozostajemy bardzo sceptycznie nastawieni do większości rynków akcji w Europie. Z jednej strony, brak świeżego kapitału ze strony EBC doprowadzi do serii bankructw, które wywołają ucieczkę od europejskich akcji i obligacji. Z drugiej strony, jeśli bank centralny zgodnie z naszymi oczekiwaniami utrzyma lub powiększy skalę TLTRO, będzie to potraktowane jako potwierdzenie słabej sytuacji w gospodarce.

Zespół Independent Trader