Witajcie w kolejnej odsłonie przeglądu najważniejszych wykresów z ostatnich tygodni. Dziś przyjrzymy się słabemu sentymentowi na rynku akcji, szeroko pojętej sytuacji gospodarczej Stanów Zjednoczonych oraz rekordowym wzrostom notowanym przez rynki wschodzące.

Zapraszam do lektury!

Spis treści

Sentyment na rynku

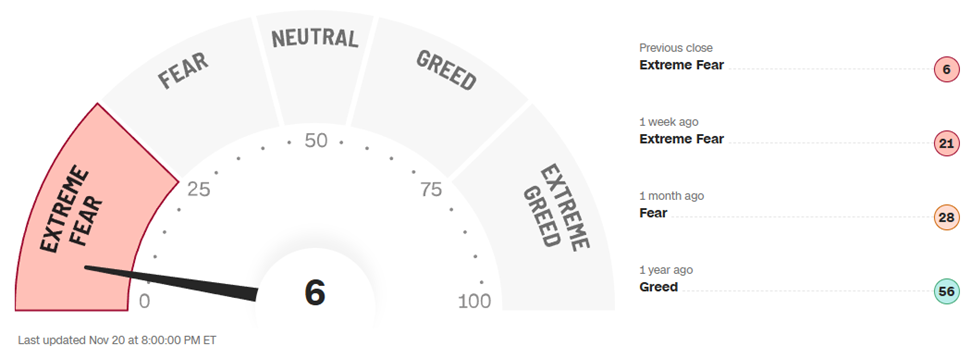

Obecnie na S&P 500 panuje ekstremalny strach, co możemy śledzić za pomocą indeksu strachu i chciwości, publikowanego przez CNN Business.

Co odpowiada za tak negatywny sentyment? Zacznijmy od pytania, które zadaje sobie w ostatnim czasie wiele osób.

Czy to już bańka na AI?

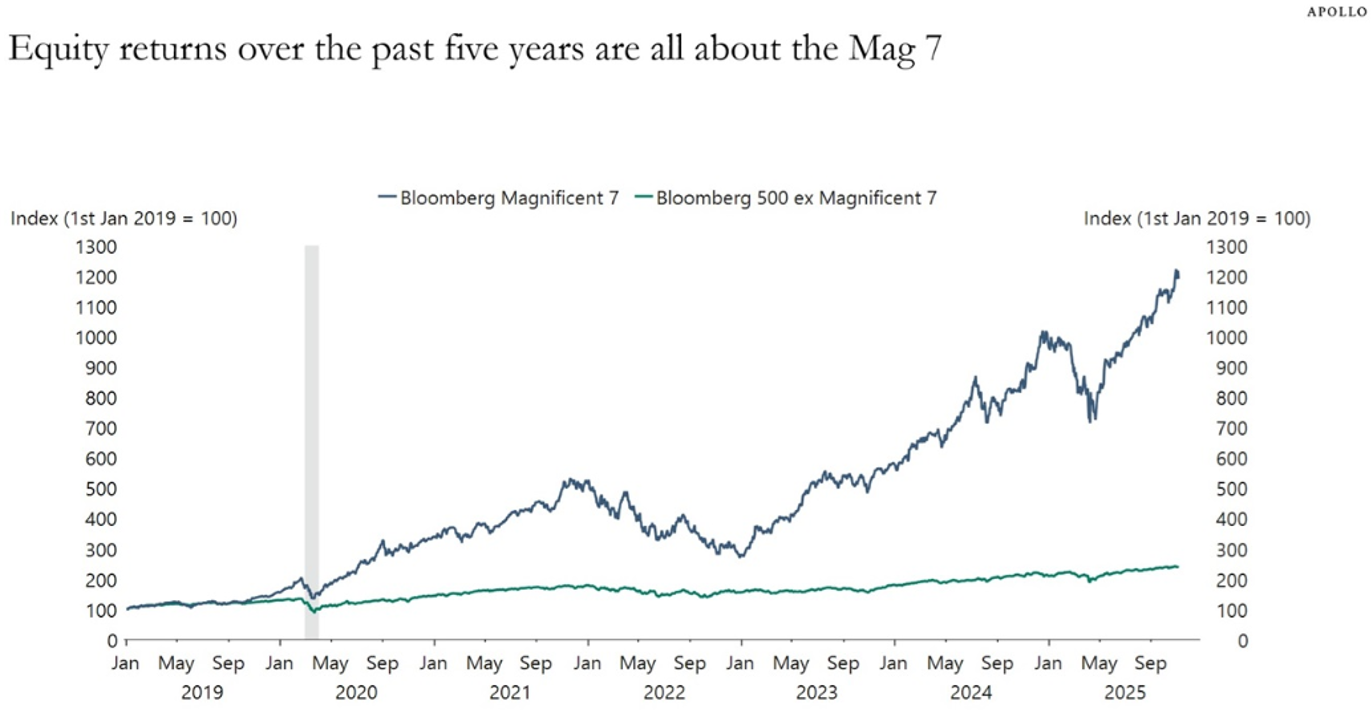

Dzisiaj największe obawy inwestorów budzi sektor sztucznej inteligencji i rozprawka nad tym, czy rajd, jaki widzieliśmy na spółkach technologicznych przez ostatnie lata, właśnie dobiega końca. Przypomnijmy, że mówimy tutaj przede wszystkim o przedsiębiorstwach z Magnificent 7 (Alphabet, Amazon, Apple, Meta Platform, Microsoft, Nvidia i Tesla), których wzrosty „ciągnęły” cały rynek za sobą. Bardzo dobrze obrazuje to poniższy wykres.

Aby ułatwić jego interpretację, dodam, że wartość początkowa indeksu wynosi 100, więc wzrost do poziomu 250 oznacza zwyżkę o 150%. Kolorem niebieskim oznaczono zachowanie się spółek z Magnificent 7, a kolorem zielonym resztę spółek z indeksu S&P 500.

Jak wskazuje grafika, podczas gdy od 2019 roku spółki Magnificent 7 wzrosły o ok. 1100%, to pozostała część indeksu zyskała na wartości jedynie ok. 150%. Jak wskazuje Morgan Stanley, od momentu wypuszczenia ChatGPT przez OpenAI (listopad 2022) spółki związane ze sztuczną inteligencją (AI) odpowiadały za 75% wzrostu S&P 500, 80% jego zysków i 90% wydatków kapitałowych.

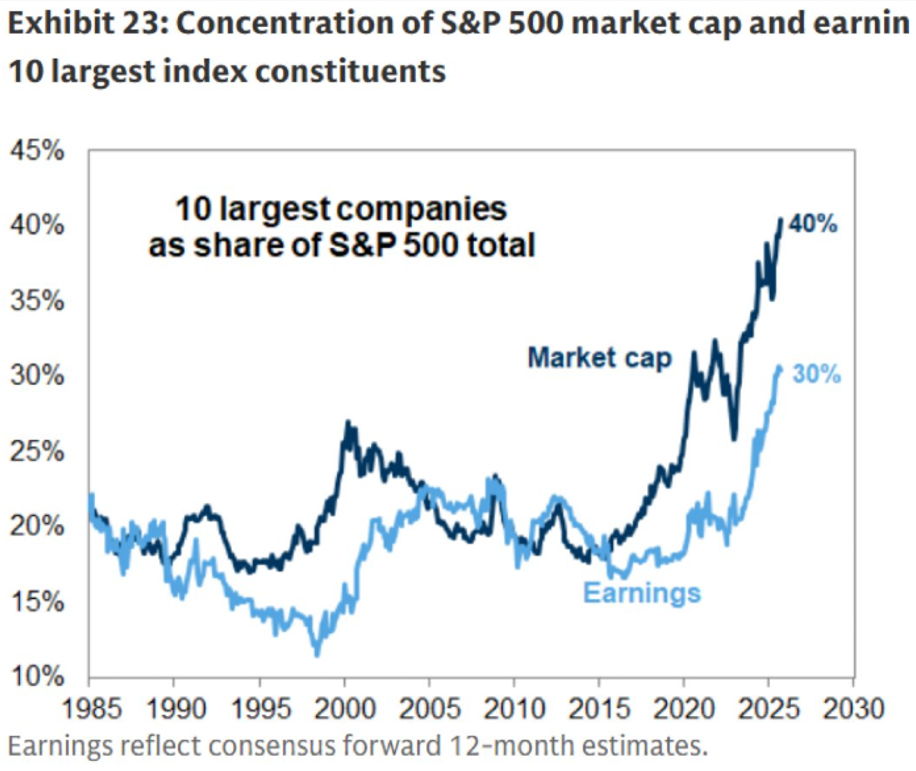

W efekcie 10 największych spółek w indeksie S&P 500 odpowiada dziś za około 40% jego łącznej kapitalizacji oraz blisko 30% wszystkich generowanych przychodów.

Jeśli zatem spółki te doznają spadków, to bardzo mocno przełoży się to na cały indeks S&P 500.

Najważniejszą firmą w tym kontekście jest Nvidia (NVDA), która jest liderem rajdu i to na nią zwrócone dzisiaj są wszystkie oczy. Pomimo tego, że firma w środę (19.11.25) opublikowała wyniki za 3 kwartał, które były lepsze od prognoz, to początkowy optymizm jaki widzieliśmy na rynku, szybko przerodził się w strach. Inwestorzy zwracają uwagę na wysoką wycenę spółki (P/E: 45, P/B: 44), niepewność co do utrzymania tempa wzrostów przychodów w przyszłości i na to, czy tak duże wydatki (capex) jakie ponosi Nvidia, będą w stanie zapewnić oczekiwane zwroty.

Według analizy firmy New Constructs, żeby obecna cena akcji Nvidii miała sens, spółka musiałaby w ciągu 10 lat generować aż 2,1 biliona dolarów wolnych przepływów pieniężnych rocznie. Dla porównania — w ostatnim roku wypracowała jedynie 60 miliardów.

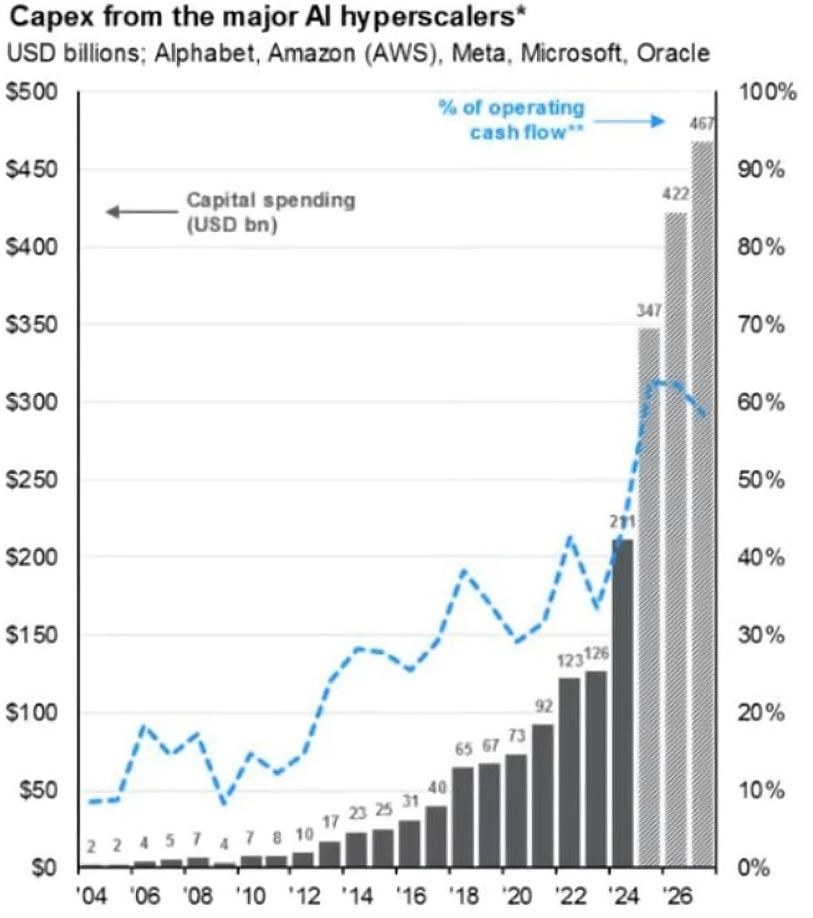

Podobne obawy inwestorzy mają w stosunku do innych spółek technologicznych, tzw. hiperskalerów (Google, Amazon, Microsoft, Apple czy Meta), których wydatki na centra danych są na rekordowych poziomach – ponad 60% przepływów pieniężnych z działań operacyjnych (niebieska przerywana linia, prawa skala).

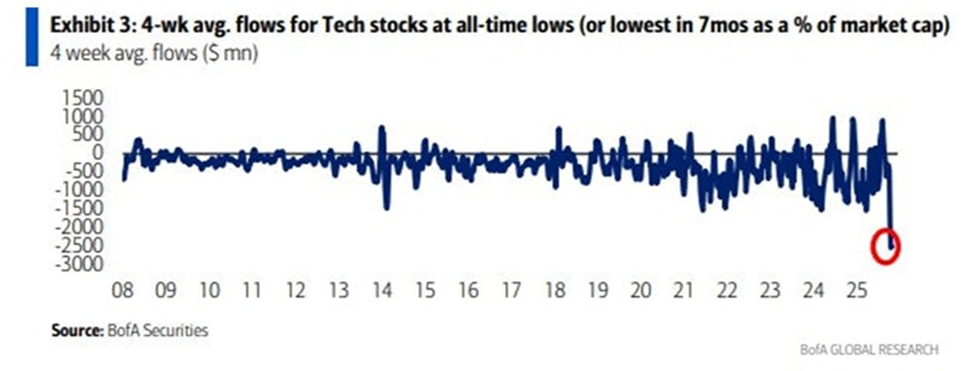

Składając to wszystko w całość – duże, dynamiczne wzrosty na spółkach technologicznych, ich wysokie wyceny i niepewność wśród inwestorów co do rentowności inwestycji prowadzonych przez te przedsiębiorstwa, doprowadziły do największego odpływu kapitału z tego sektora od początku prowadzenia statystyk.

Co więcej, wyprzedaż trwa również dzisiaj. S&P 500 znajduje się 5% poniżej swoich szczytów…

… a Bitcoin właśnie notuję korektę rzędu 35%, co mocno przybliża go do zamknięcia drugiej świeczki tygodniowej poniżej średniej kroczącej MA50.

Dlaczego to istotne?

Kompleksowe wyjaśnienie sytuacji na rynku kryptowalut znalazło się w naszym ostatnim Newsletterze Independent Trader, który wczoraj trafił do zarejestrowanych użytkowników naszego bloga. Jeśli również chcesz otrzymywać wiadomości o podobnej treści, to zarejestruj się już teraz.

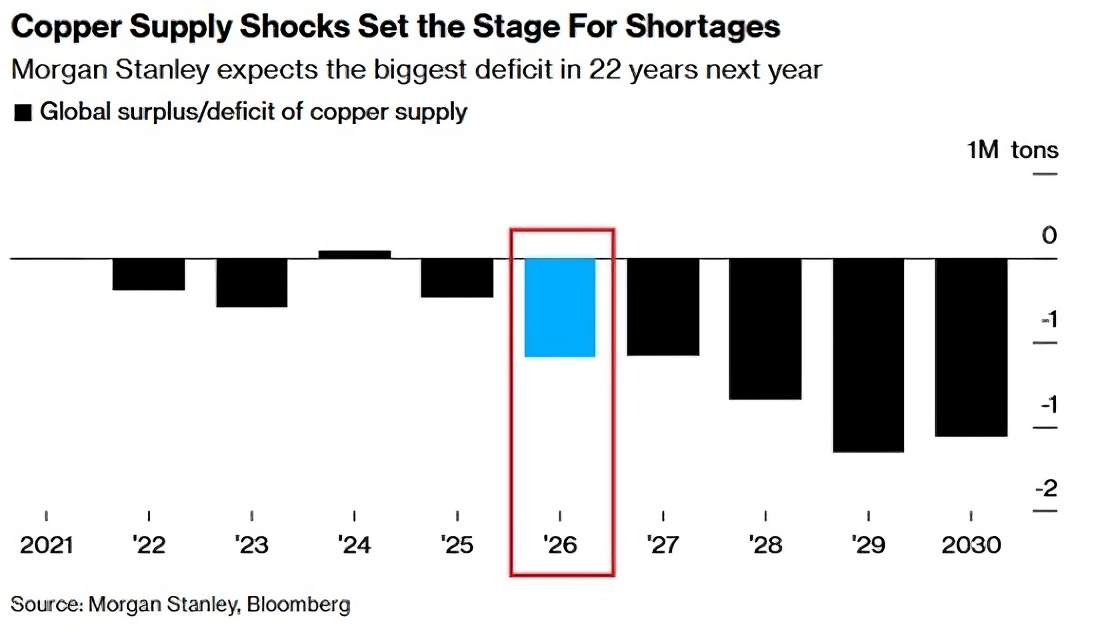

W kontekście centrów danych warto zwrócić uwagę na jedną, istotną rzecz. Każda z takich jednostek o mocy 100 MW kosztuje ok. 1 mld USD, z czego 6% inwestycji (ok. 60 mln USD) przeznaczone jest na zakup miedzi na okablowanie, płyty serwerowe, linie energetyczne i rozdzielnice. Jest to kolejne źródło popytu na ten metal, którego deficyt w następnym roku ma być najwyższy od 22 lat, a prognozy na kolejne lata są jeszcze gorsze.

Jeśli chcielibyście dowiedzieć się więcej na temat obecnej sytuacji na rynku miedzi, to zapraszam do przeczytania jednego z naszych ostatnich artykułów pt. „Porozumienie gigantów. Czy miedź zyska na nowym układzie USA–Chiny?”.

Jeśli natomiast zastanawiacie się jak uzyskać ekspozycję na ten metal, to nie ma lepszego wpisu, jak poradnik napisany przez mojego kolegę z zespołu, Konrada Pietruszkę pt. „Jak inwestować w miedź? Wszystko co musisz wiedzieć”.

Stopy procentowe w USA

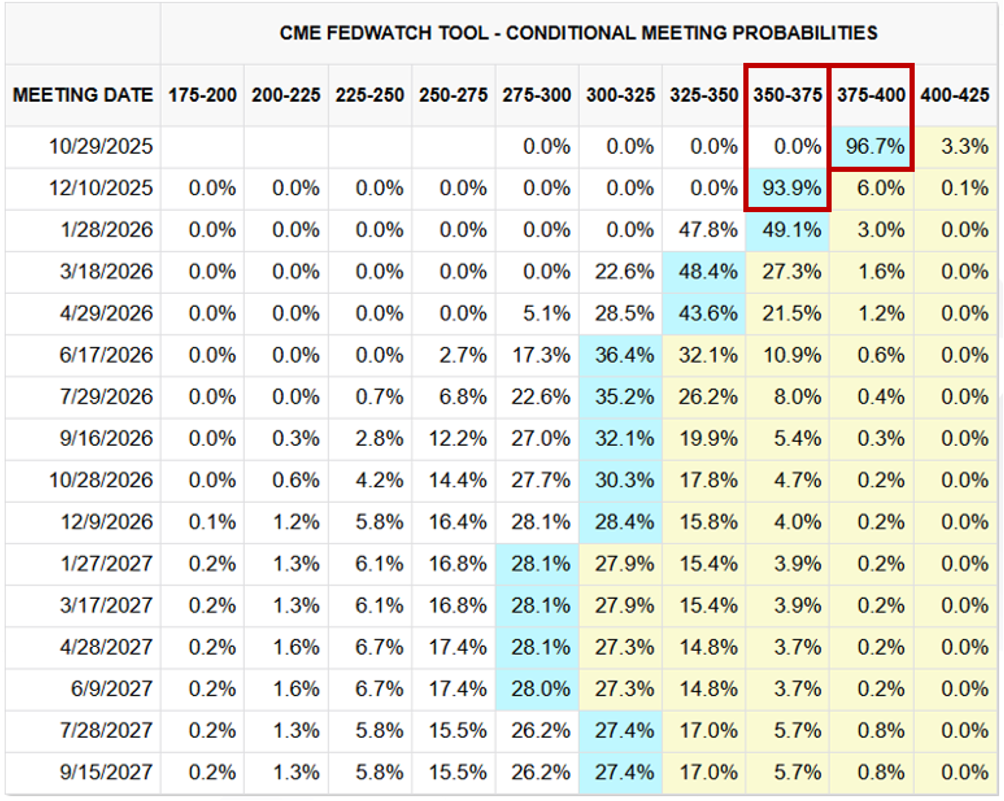

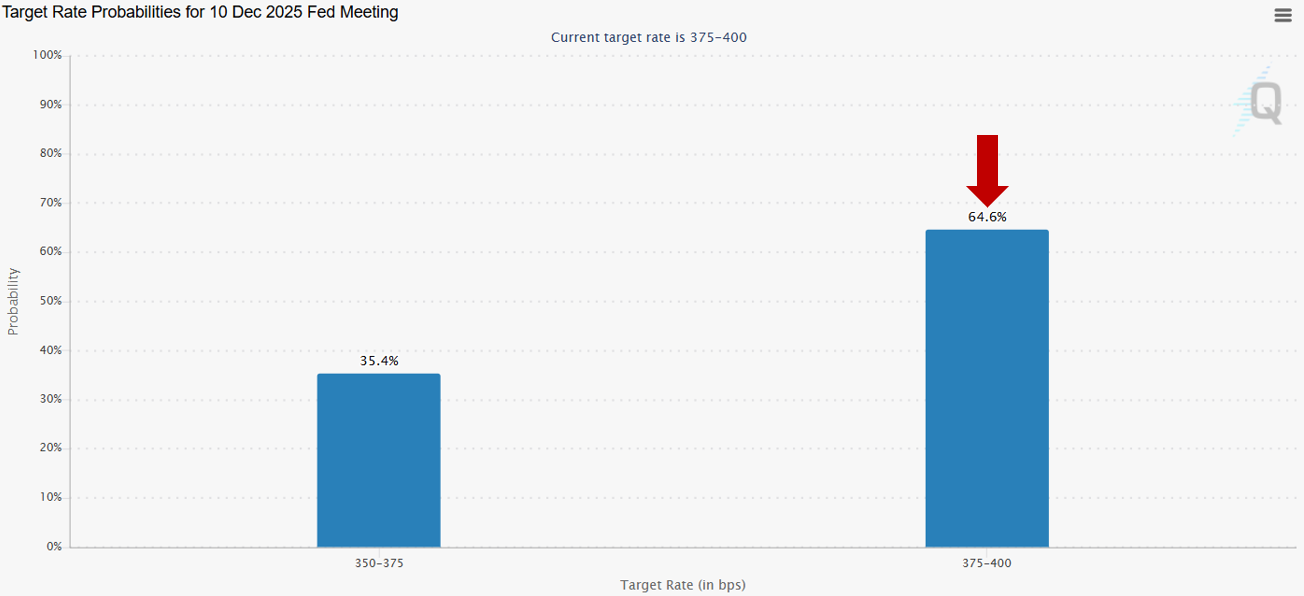

Stopy procentowe w USA to jeden z najważniejszych elementów mających ogromny wpływ na gospodarkę Stanów Zjednoczonych, a także sentyment inwestorów. Przypomnijmy, że jeszcze przed październikowym spotkaniem FOMC (Federalnego Komitetu ds. Otwartego Rynku), które odbyło się 29 października bieżącego roku, istniało przekonanie, że przed nami dwie obniżki stóp procentowych w tym roku, co prowadziło do kolejnych szczytów na najważniejszym indeksie świata S&P 500 i ogólnego pozytywnego sentymentu wśród inwestorów.

Sytuacja zmieniła się diametralnie po październikowym spotkaniu FOMC, na którym Powell przekazał, że grudniowa obniżka stóp nie jest przesądzona. Po raz kolejny podkreślił, że FED nie podąża żadnym z góry ustalonym scenariuszem, a decyzje podejmuje, bazując na podstawie napływających danych.

Wystąpienie Powella spowodowało stopniową zmianę sentymentu inwestorów co do grudniowej obniżki stóp procentowych. Dzisiaj okazuje się, że ponad połowa z nich nie wierzy, że do takiej obniżki dojdzie, co jest kolejnym z czynników decydujących o obecnym, negatywnym sentymencie na rynku.

Co decyduje o takim obrazie sytuacji?

Przede wszystkim wczorajsze (tj. 20.11.2025) dane o zatrudnieniu w sektorze pozarolniczym, które pozytywnie zaskoczyły inwestorów. Zwróciłbym jednak uwagę na szereg innych danych, które mocno przemawiają za tym, że do obniżki stóp procentowych jednak dojdzie.

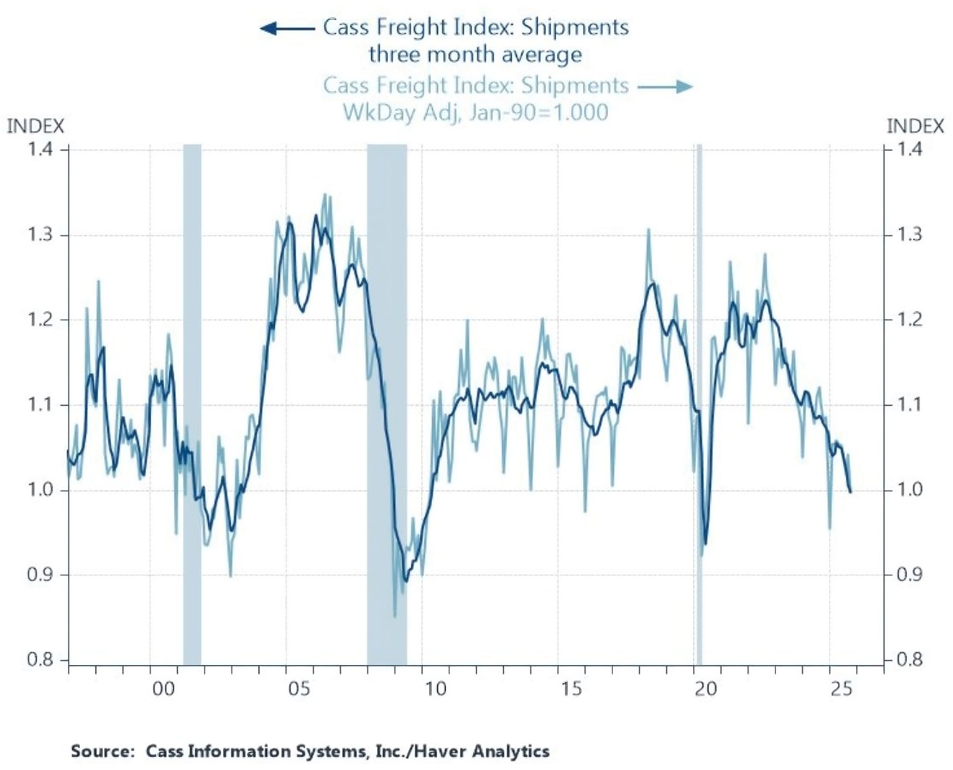

Cass Freight Index

Jest to indeks obrazujący wolumen przesyłek towarowych w Stanach Zjednoczonych. Powstaje na podstawie danych pochodzących od szerokiego grona klientów i obejmuje wszystkie główne gałęzie transportu, takie jak kolej, transport drogowy czy lotniczy. Wskaźnik ten pełni funkcję barometru aktywności gospodarczej, pokazując, co faktycznie dzieje się w amerykańskiej gospodarce.

Jak widzimy, indeks ten mocno spada od kilku lat i zaraz znajdzie się na poziomie z czasów, kiedy to cała gospodarka zatrzymała się na skutek lockdownów podczas pandemii.

Biorąc ten wskaźnik pod, uwagę wcale nie zdziwi Was dalszy zestaw informacji.

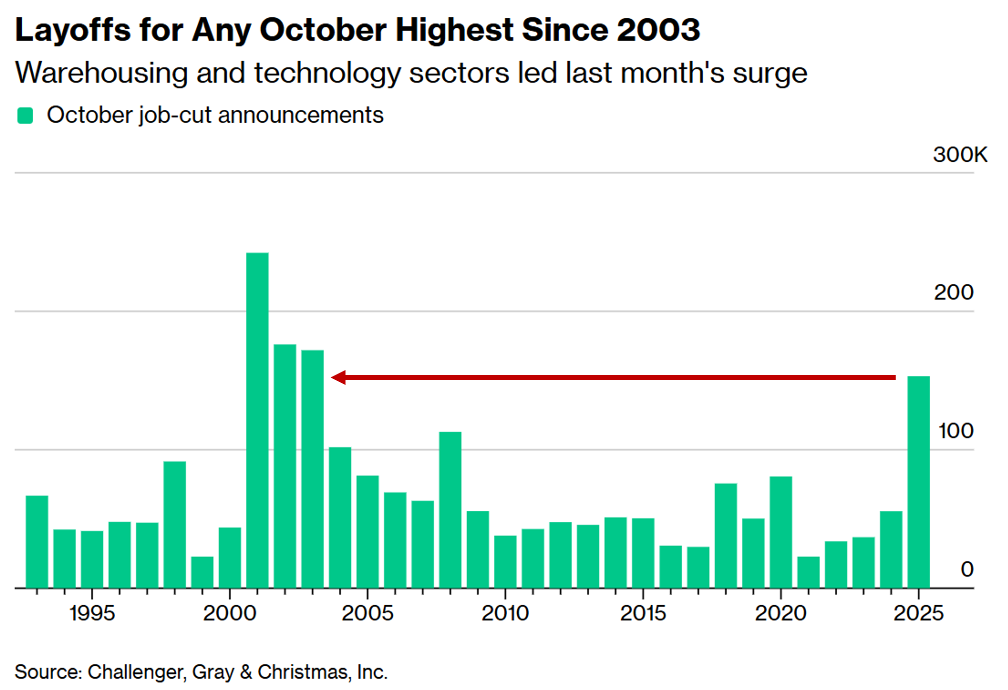

Największe październikowe zwolnienia od 2003 roku

Jak możemy przeczytać, amerykańskie firmy ogłosiły największą liczbę zwolnień w październiku od ponad dwóch dekad.

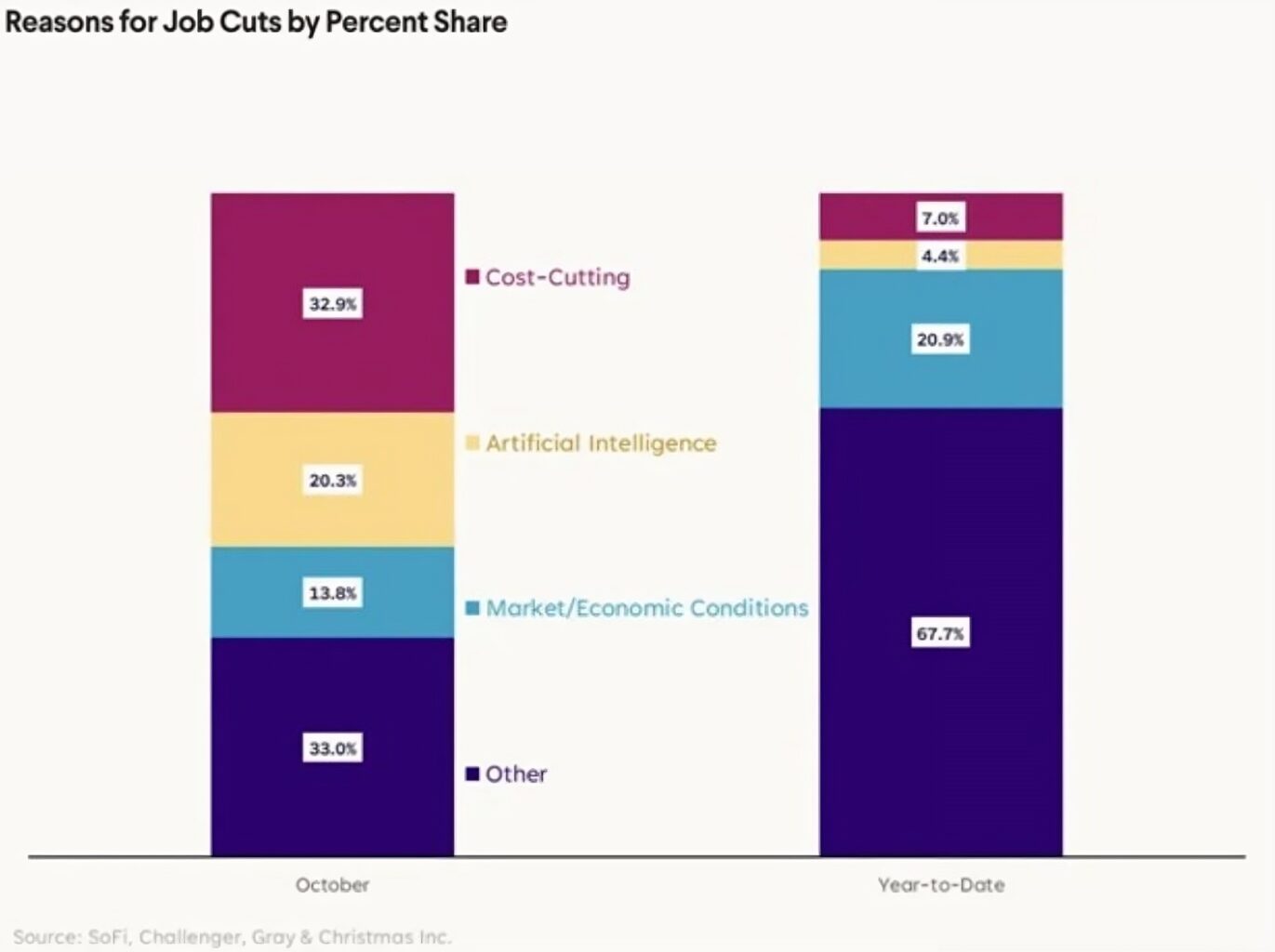

Zwolnienia były niemal trzykrotnie wyższe niż w podobnym okresie ubiegłego roku, a jako główną przyczynę wskazuje się zastępowanie pracowników przez sztuczną inteligencję.

Nieco inaczej wygląda to, jeśli spojrzymy na dane. Wynika z nich, że adopcja AI była dopiero 3-cim największym powodem zwolnień, a jeśli odniesiemy się do całego roku 2025, w którym zredukowano blisko 1,1 mln etatów (drugi najwyższy wynik od 2009 roku), to AI odpowiedzialne było jedynie za 4,4% z nich.

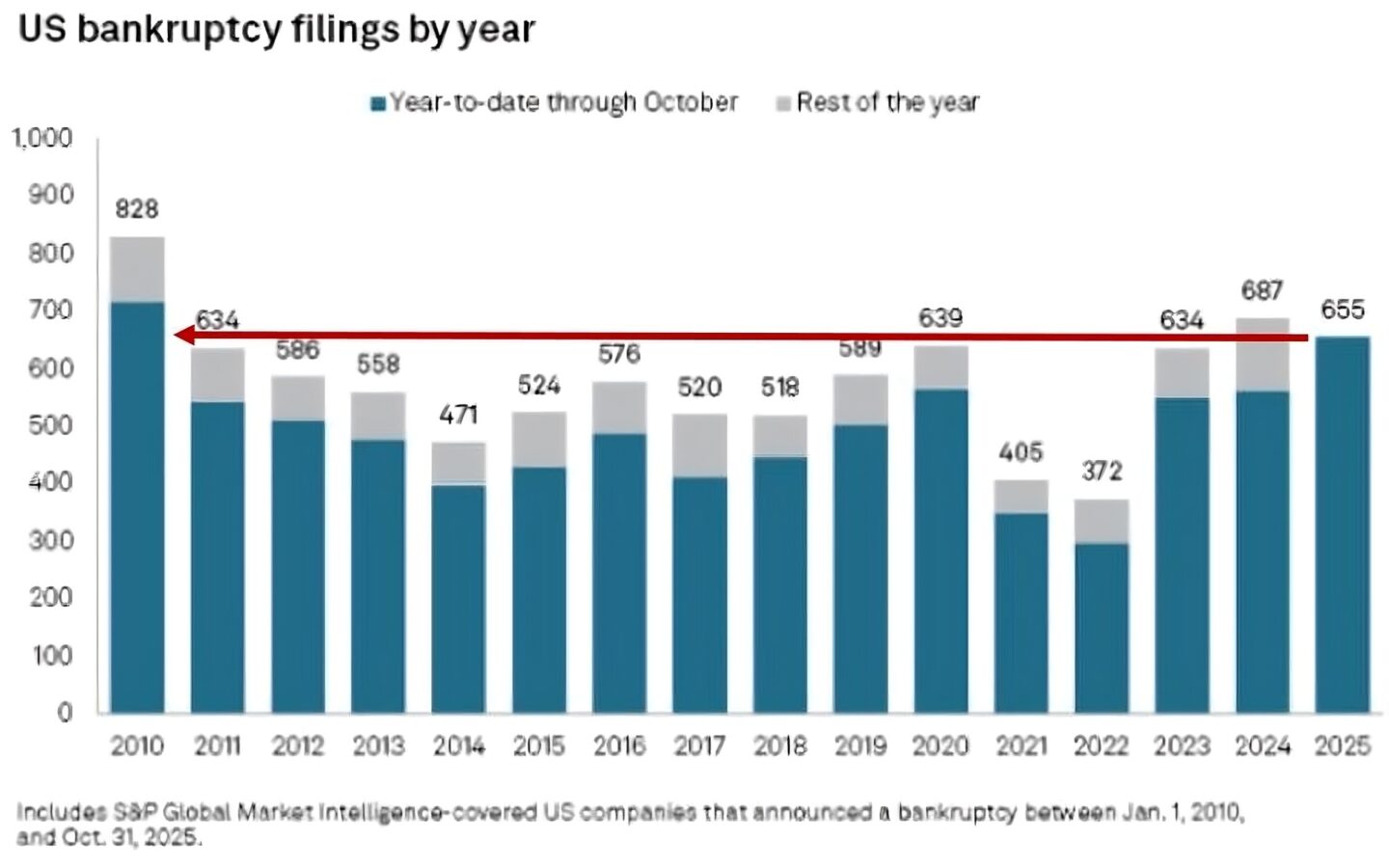

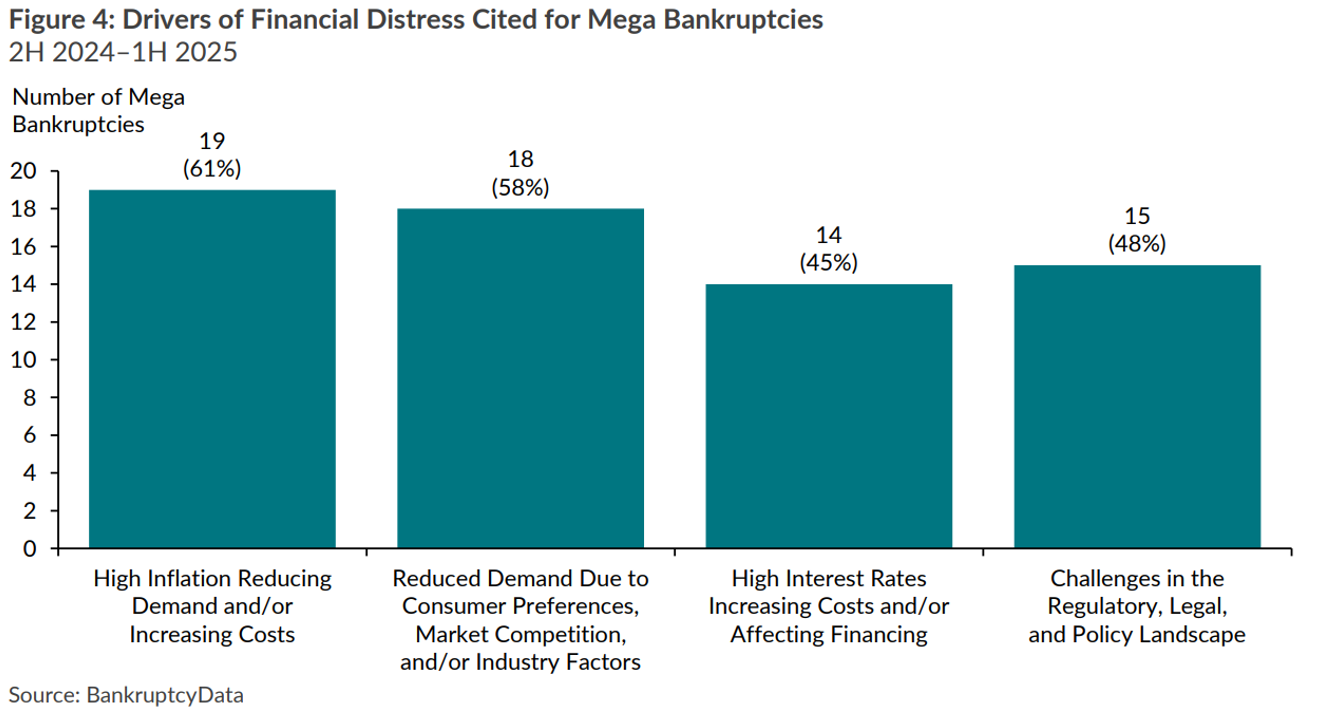

Rekordowa liczba bankructw w USA

Rekordowa liczba zwolnień w październiku pokrywa się z rekordową liczbą bankructw, jakie zanotowano w Stanach Zjednoczonych w okresie od stycznia do 1 listopada bieżącego roku. W tym przypadku ich liczba jest najwyższa od 15 lat.

Najczęściej wskazywanym przez duże przedsiębiorstwa powodem bankructw jest wysoka inflacja, która podnosi koszty operacyjne i skłania konsumentów do większej ostrożności w wydatkach. Do kolejnych czynników należą wysokie stopy procentowe, zwiększające koszty obsługi zadłużenia oraz rosnące obciążenia regulacyjne.

Biorąc to wszystko pod uwagę, nie dziwi dzisiaj fakt, że pomimo kolejnych wzrostów notowanych na wiodącym indeksie S&P 500, sentyment inwestorów co do amerykańskich spółek pozostawał na neutralnym poziomie.

Kto na tym skorzystał?

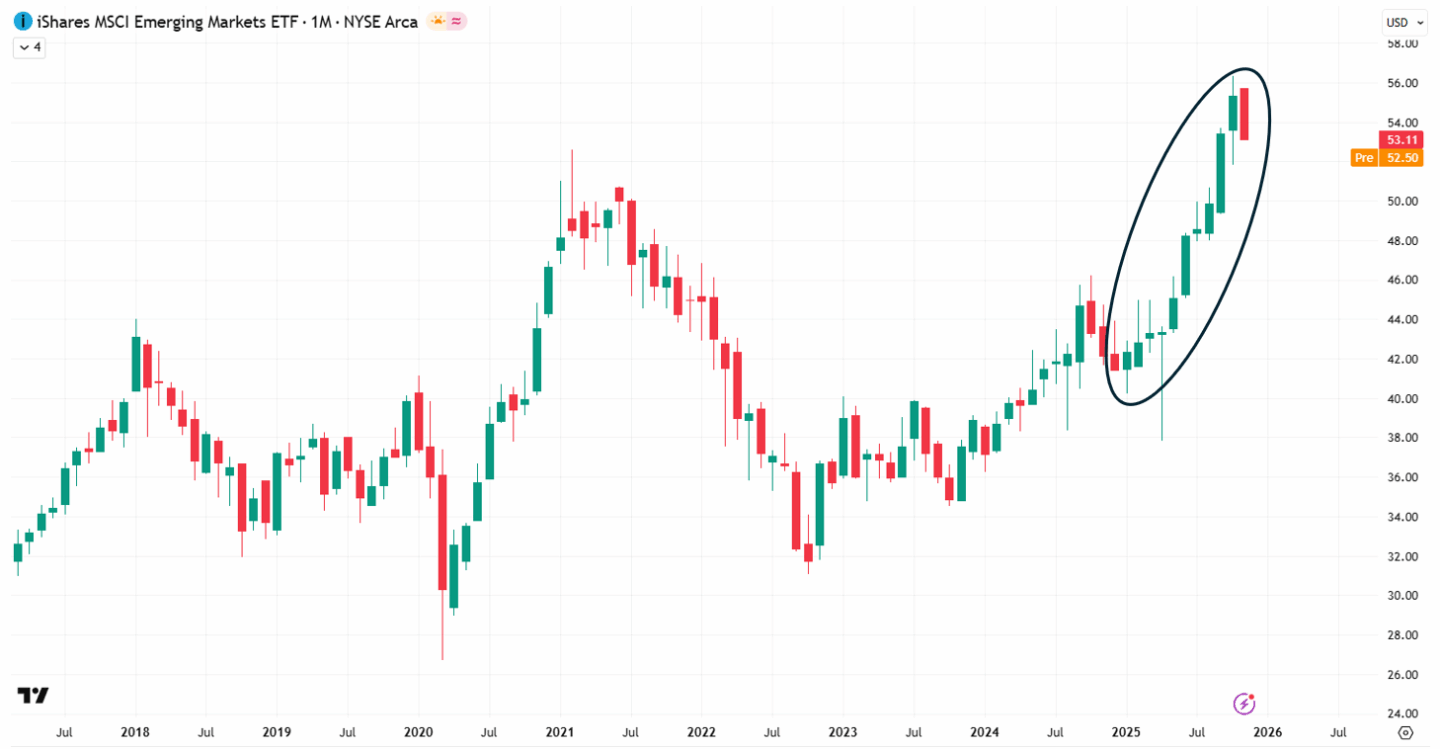

Sytuacja na rynkach wschodzących

Biorąc pod uwagę opisaną powyżej sytuację w Stanach Zjednoczonych, oczywisty staje się fakt, że był to bardzo dobry okres dla rynków wschodzących (emerging markets). Jak wynika z danych od początku bieżącego roku, każdy miesiąc w wykonaniu ETF-u EEM (ETF na rynki wschodzące) kończył się wzrostami. Jest to 10 wzrostowych miesięcy z rzędu, a taki przypadek miał miejsce pierwszy raz od 1993 roku.

Czy ta sytuacja utrzyma się w kolejnych miesiącach?

To się dopiero okaże. Na ten moment patrząc na zachowanie się Bitcoina, widać dużą ostrożność inwestorów, która, jeśli się rozkręci, może dotknąć również rynki wschodzące.

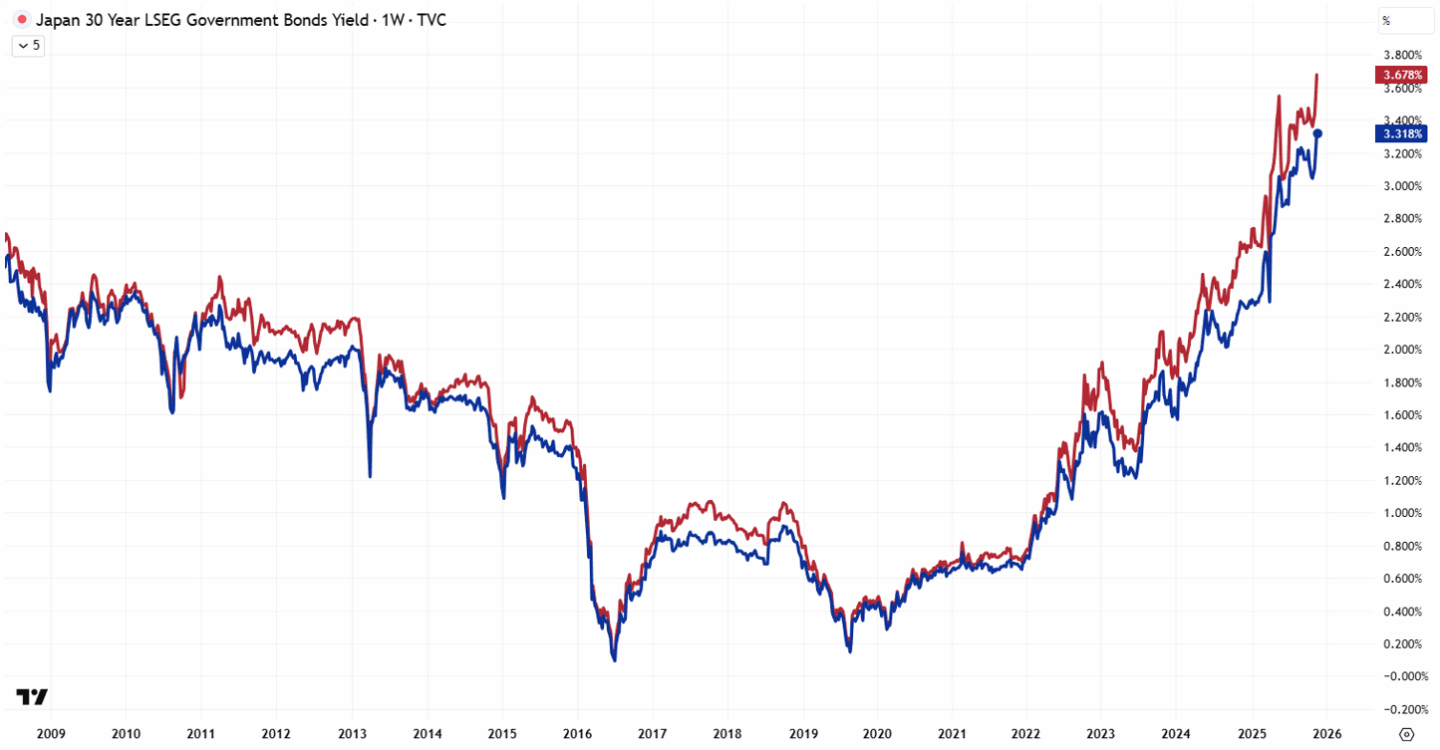

Japonia – najwyższa rentowność obligacji od dekad

Dzisiaj wiele uwagi na rynku poświęcone jest również Japonii. Otóż od początku listopada bieżącego roku widzimy tam duży wzrost rentowności obligacji długoterminowych, któremu towarzyszy duży spadek wartości jena i wyprzedaż na rynku akcji. Na poniższym wykresie widzimy rentowność japońskich obligacji 30-letnich (linia granatowa) i 40-letnich (linia czerwona).

Z czego wynika taka sytuacja?

Pod koniec października bieżącego roku, na urząd premiera Japonii wybrana została pierwsza w historii kobieta Sanea Takaichi. Główne cele przedstawiane przez nią to ochrona obywateli przed inflacją, pobudzenie wzrostu gospodarczego i szereg reform strukturalnych. Pomóc nowej premier ma w tym duży program stymulacyjny (największy od czasów COVID-19), który w efekcie przekłada się na jeszcze większą potrzebę emisji długu, na który brakuje już kupców. Cała sytuacja ma prowadzić do ucieczki kapitału z Japonii, o czym świadczy 6-procentowy spadek wartości jena w stosunku do dolara od momentu objęcia fotela premiera przez Takaichi.

Kwestia co dalej z rynkiem akcji?

Jak do tej pory Japoński rynek radził sobie bardzo dobrze, notując nawet w październiku największy napływ środków od inwestorów zagranicznych od dwóch dekad.

Czy więc mocno osłabiający się jen doprowadzi do podwyżki stóp procentowych przez japoński bank centralny BOJ już w grudniu, skutecznie hamując sentyment inwestorów?

Na ten moment wygląda to na bardzo prawdopodobny scenariusz.

Podsumowanie

To już wszystko na dzisiaj. Jak widzicie rynek pozostaje kruchy, a każde negatywne doniesienie dotyczące przeszkód w dalszym rozwoju AI czy też danych przemawiających za utrzymaniem obecnych stóp procentowych w USA może powodować negatywne reakcje inwestorów. Z dzisiejszej perspektywy, bardzo dobrze obrazują to spadki na Bitcoinie, które świadczą o dużej niechęci do ryzyka.

Co może poprawić sentyment na rynku?

Z pewnością będą to wszelkie dane, które będą wskazywać, że do obniżki stóp procentowych w grudniu jednak dojdzie. Patrząc na rekordową liczbę bankructw i zwolnień w ostatnim okresie wydaje się to być bardzo prawdopodobnym scenariuszem.

PS.

W ostatnich tygodniach informowaliśmy Was o aplikacji Portfeo, jej funkcjach oraz szerokim zastosowaniu w monitorowaniu swoich inwestycji – zarówno giełdowych, jak i pozagiełdowych. Portfeo to znakomite narzędzie, które pozwala na wygodny i kompleksowy przegląd całego majątku w jednym miejscu.

Informujemy, że nasza specjalna oferta powitalna – PREMIUM 2+1 (kupujesz dostęp na 2 lata, a jeden rok otrzymujesz gratis) pozostanie aktualna do 30.11.2025. Szczegóły pakietu PREMIUM oraz informacje czym on różni się od niższych poziomów subskrypcji, znajdziesz w cenniku aplikacji, klikając w „Sprawdź szczegóły”.

Czy to nie paradoks, że na rynku panuje ekstremalny strach a mimo wszystko nie było grubej korekty? SP 500 ciagle blisko szczytów historycznych. P/E bardzo wysokie. Sądziłęm że strach oznacza że jesteśmy w trakcie wyprzedaży. Gdy on minie to nie będzie jeszcze drożej, a bańka na AI będzie jszcze większa? Może ktoś to skomentować?

Polska wielkim przegranym wojny na Ukrainie.

https://www.youtube.com/watch?v=586gjr1P9gE

Dla każdego myślącego człowieka to było oczywiste od początku, że nasz bilans z tej wojny będzie na miarę największego frajera. Jeszcze gdybyśmy chociaż to wsparcie udzielali w formie pożyczek z zabezpieczeniem np. w pakietach akcji ukraińskich spółek notowanych na GPW (ukraińscy oligarchowie też powinni partycypować w kosztach), to nie – wyszło dokładnie na odwrót i polskie fundusze emerytalne zostały wydymane np. na akcjach Kernela.

Wyszło, bo tak miało wyjść. Naszego pięknego kraju historia zazwyczaj była kulawa. Dostawaliśmy na przemian baty, jak nie z jednej, to z drugiej strony, a czasem i z trzeciej. Przez wieki niczego nie nauczyliśmy się, żeby mądrze postępować z sąsiadami, sukcesywnie prowadzić politykę i handel rozwijając własną gospodarkę, aby społeczeństwu żyło się po prostu godnie. Jednak całokształt głupiego postępowania w różnych dziedzinach życia oraz zewnętrzne wpływy sprawiają, że mamy to na co najwidoczniej zasłużyliśmy. Jakaś część ludzi sobie poradzi w trudnych życiowo warunkach, ale wielu będzie cierpiało, nie tylko fizycznie, nie rozumieją i nie zrozumieją co się dookoła dzieje i dlaczego.

Jak na razie to nic nie wyszło i z całą pewnością tak banalnie to się nie skończy.

Jakbyś nie zauważył to żyje nam się najlepiej w dziejach, ale najwyraźniej trzeba nas częściej poniewierać, żebyśmy mogli docenić to co mamy.

„Wyścig szczurów. To polega na tym, tego się nie czuje

Że się ciągle i ciągle z innymi porównuję

Ten jest gorszy, ten jest lepszy, ja między nimi

Więc to czuję się lepiej albo gorzej, to zależy

Konkurencja i ambicja bita powoduje

Zeżarłem swoje dzieci

I dobrze się z tym czuję

Dół gdy jestem gorszy, gdy lepszy to wesoły

Do szkoły, chodźmy do szkoły

To jest tak, że gdy mam co chcę

Wtedy więcej chcę

Jeszcze

I ty też, gdy już masz co chcesz

Wtedy więcej chcesz

Jeszcze”

„Macie fotowoltaikę? Przydałby się pewnie jakiś magazyn energii….Ceny zwalają z nóg? To ja wam pokażę mój magazyn energii. Za darmo (magazyn), drewno z pobliskiego lasu. Ślad węglowy trudno nawet policzyć, tak mały….Bezawaryjny, łatwo dostępny magazyn energii.”

(20+) Facebook

Też mam takie, jeszcze jesienią dostawiłem ładny dodatkowy za letnią kuchnią. Mały, na parę metrów. Ale zrobiłem sam, nie musiałem importować z Chin czy z niemiec 😉 O pozwolenie też nie musiałem żebrać u biurwy.

„USA porzuca Ukrainę. UE na kolanach. Dokąd ucieknie Zełenski? – P. Lisicki”

„USA porzuca Ukrainę. UE na kolanach. Dokąd ucieknie Zełenski? – P. Lisicki”

Xanadu masz za chwilę odblokowane rosyjskie akcje .

Jak Hegemon odblokuje to wasale będą mieć g… do gadania . Zawsze można będzie sklecić jakąś zbiorówkę przed międzynarodowy trybunał . Nawiasem mówiąc pewnie te spółeczki zdrowo napęczniały i będzie odpowiednia nagroda .

„Dokąd ucieknie Zełenski?”

To chyba oczywiste, do swoich – do państwa położonego w Palestynie

Jaki koniec?

Przecież nic się nie zmieniło więc pytam się jaki koniec.

W najlepszym wypadku jakaś przerwa. Jeszcze dużo do zmiany A właściwa się nawet nie rozpoczęła więc jaki koniec.

Jak dolar zareaguje na KONIEC „CARRY TRADE”?

Jak dolar zareaguje na KONIEC „CARRY TRADE”?

Debiut nowego wskaźnika. Ministerstwo Finansów sprzedało obligacje oparte o POLSTR

„Ministerstwo Finansów sprzedało sześć serii obligacji za ponad 10 mld zł. Jednocześnie po raz pierwszy resort sprzedał papiery wartościowe oparte na nowym wskaźniku referencyjnym, POLSTR, za blisko 1,5 mld zł przy popycie 1,9 mld zł.

Prace nad zmianą wskaźnika referencyjnego rozpoczęły się w 2022 r. Dotychczasowy WIBOR (Warsaw Interbank Offered Rate) zostanie zamieniony na nowy wskaźnik – POLSTR (Polish Short Term Rate). WIBOR jest wskaźnikiem opartym przede wszystkim na transakcjach na rynku międzybankowym, choć nie tylko. Jego częścią są też tzw. kwotowania wiążące i modelowe, czyli stawki, po jakich banki biorące udział w wyznaczaniu wskaźnika byłyby gotowe złożyć oraz przyjąć depozyt od innego uczestnika tego procesu lub na rynku bazowym.

Zastępujący go POLSTR ma być oparty wyłącznie na realnych transakcjach – depozytach overnight (krótkoterminowych depozytach na jedną noc – PAP). Taka lokata, skierowana głównie do przedsiębiorców, kapitalizowana jest codziennie. Ponadto depozyt – co do zasady – zakładany jest automatycznie na koniec danego dnia.

Narodowa Grupa Robocza ds. reformy wskaźników referencyjnych (NGR) została powołana w 2022 r.; jej celem jest m.in. przygotowanie „mapy drogowej” ustalającej proces zmiany wskaźników referencyjnych w Polsce. Od 1 stycznia 2027 r. – zgodnie z ustaloną mapą drogową – nie powinno być już nowych umów opartych na wskaźniku WIBOR, a od stycznia 2028 r. na rynku nie będzie już żadnych umów na nim opartych.”

Debiut nowego wskaźnika. Ministerstwo Finansów sprzedało obligacje oparte o POLSTR | Strefa Biznesu

Wybitny polski artystyczny wynalazek .

Piotr LUTYŃSKI (ur. 1962), Maszynka do robienia niczego, 2023 – Aukcja internetowa / Licytacja online – Cena – OneBid

Wygląda jak coś co wymyślili eurokołchozowi biurokraci z Brukseli , bo nawet „sowieccy naukofcy” by na to nie wpadli 🙂

Sprzeciw wobec wycofywania paliw kopalnych zakłóca rozmowy klimatyczne COP30, ponieważ UE odrzuca projekt porozumienia

„UE odrzuciła projekt porozumienia i wezwała do podjęcia bardziej zdecydowanych zobowiązań klimatycznych i dyskusji na temat paliw kopalnych.

Komisarz Wopke Hoekstra stanowczo sprzeciwił się projektowi i zagroził, że negocjatorzy UE wycofają się z rozmów, jeśli ich żądania dotyczące solidnych środków redukcji emisji nie zostaną spełnione.

Rozmowy, które miały zakończyć się w piątek, były kontynuowane z powodu trwających sporów. Prezydent COP30 André Corrêa do Lago podkreślił potrzebę jedności.

Jeśli chodzi o stopniowe wycofywanie paliw kopalnych, wniosek „uznaje, że globalne przejście na niską emisję gazów cieplarnianych i rozwój odporny na zmiany klimatu jest nieodwracalne i stanowi trend przyszłości”.

Wśród 36 krajów, które uznały, że tekst nie idzie wystarczająco daleko, znalazły się bogate kraje, takie jak Wielka Brytania, Francja i Niemcy, a także mniejsze, wrażliwe na zmiany klimatu wyspy Palau, Wyspy Marshalla i Vanuatu.”

Sprzeciw wobec wycofywania paliw kopalnych zakłóca rozmowy klimatyczne COP30, ponieważ UE odrzuca projekt porozumienia | Euronews

Czarzasty to kompletnie nie moja bajka (w sumie nie powinien pełnić funkcji, którą pełni, ale nie on jedyny), ale pięknie obnażył patologię polskiego Sejmu jednym zakazem… zakazem sprzedaży alkoholu w Sejmie. xD

Niby oczywista rzecz, że w miejscu pracy się nie pije. Niby oczywista rzecz, że prawo powinno się ustanawiać na trzeźwo. I niby oczywista rzecz, że nie można zarządzać państwem na bani. Ale nie dla pseudoelit z Sejmu. xD

Ten kwik jak to tak, jak mają omawiać ustawy przy kompocie jest po prostu piękny. xD Niektórzy posłowie są tak odklejeni, że nawet nie widzą jak bardzo się kompromitują każdym słowem. xD

Powyższe ze szczególną dedykacją dla Marka Jakubiaka i Przemysława Wiplera, bo oni chyba najbardziej lamentują. xD

PS. Fajnie, gdyby to w ogóle poszło dalej, np. poseł pod wpływem alkoholu w trakcie posiedzenia Sejmu -> cofnięcie immunitetu i standardowa kara jak dla każdego za picie w pracy. Trzeba tępić patologię.

Alkoholik jak nie wypije jest większym zagrożeniem niż jak zaleje robaka .

To niech odda mandat i idzie na odwyk. Nikt nikogo nie zmusza do bycia posłem, jak się nie podoba, to mogą zrezygnować w każdej chwili.

Raczej zadać należy pytanie kto takiego wybrał .

Obawiam się, że skołowaciały naród wziął pod uwagę bardziej dobro robaka, niż samego kandydata na posła. :-))

Za komuny podejrzany był ten co nie pił .

Przecież to są jakieś szczyty populizmu. Dorosłym ludziom czegoś zabraniać. Obłęd. Tylko patrzeć jak wprowadzą prohibicję na terenie całego kraju, a potem dla dobra narodu zlikwidują gotówkę, coby meliny ukrucić. Kto będzie chciał pić to i tak wypije.

Prochibicję  lenon zdarzają Ci się takie ortograficzne wpadki.

lenon zdarzają Ci się takie ortograficzne wpadki.

A i owszem, zdarzają się 🙂 nie istnieją ludzie doskonali…

@AI & NVDA

Nie owijając w bawełnę.

Dzięki AI Udało mi się rozwinąć koncepcję, która toczyła się w mojej głowie od wielu lat, a nigdy do tej pory nie miałem tyle czasu, ani samozaparcia żeby „ręcznie” ją sformalizować, a potem co najważniejsze walidować.

Dzięki narzędziu jakim jest AI zamiast miesiąca żmudnej pracy zajęło mi to jeden wieczór. To jest wartość dodana, którą rynek dostrzega. Czy jej wycena jest adekwatna do potencjalnych korzyści jakie za sobą niesie, chyba nikt kto dowiedział się jak to działa, na to pytanie nie jest w stanie odpowiedzieć.

Do rzeczy. Opracowałem wskaźnik fundamentalnej wyceny danego atywa. Śmieszne :), jak większość wskaźników.

Co on nam mówi?

Model Lenon przedstawia w tym przypadku wartość fundamentalną indeksu wyliczoną na podstawie pięciu zmiennych makroekonomicznych opisujących relację między zyskami, gospodarką i ilością pieniądza w obiegu. Do obliczeń wykorzystuje się: CAPE (długoterminowy wskaźnik wyceny rynku), μ czyli earnings yield (EPS podzielone przez cenę indeksu), CPATAX oraz GDP (z których powstaje wskaźnik CPATAX/GDP pokazujący udział realnych zysków korporacji w gospodarce), a także M2 oznaczające podaż pieniądza i V, czyli prędkość jego obiegu. Każdy z tych parametrów wyznacza się dla danego roku, po czym normalizuje względem wartości z roku bazowego – na przykład 2015 – poprzez podzielenie bieżącej wartości przez wartość z roku bazowego. Daje to pięć współczynników: CAPE_norm, μ_norm, (CPATAX/GDP)_norm, M2_norm i V_norm. Następnie mnoży się je przez siebie, otrzymując Model_norm, który opisuje względną siłę fundamentalną rynku względem roku bazowego. Aby model można było porównać z realną ceną indeksu, przeskalowuje się go przez cenę indeksu z roku bazowego: Model_lenon = Model_norm × Price_2015. Powstała linia pokazuje teoretyczną wartość indeksu wynikającą wyłącznie z fundamentów – długoterminowej wyceny, realnej zyskowności, udziału zysków korporacji w gospodarce oraz ilości i obiegu pieniądza. Wykres przedstawiający Model Lenon obok rzeczywistej ceny indeksu pokazuje, jak rynek zachowywałby się, gdyby podążał wyłącznie za danymi makroekonomicznymi, bez wpływu emocji, paniki, spekulacji i krótkoterminowych wahań.

Tak wygląda wykres SP500 vs Model Lenon 🙂

Co do NVDA.

Wykres przedstawia porównanie rzeczywistej ceny akcji NVIDIA (NVDA) z wyceną obliczoną według modelu lenon w latach 2011–2024. Model został przeskalowany liniowo do zakresu cen NVDA, dzięki czemu obie serie korzystają z jednej wspólnej osi pionowej i można bezpośrednio porównywać ich przebieg. Model lenon jest obliczony na podstawie pięciu zmiennych: (1) PE10 NVDA, czyli cena podzielona przez średni EPS z ostatnich 10 lat; (2) μ = EPS/Price, czyli earnings yield NVDA; (3) NI_ratio = roczny zysk netto NVDA podzielony przez roczne zyski indeksu S&P 500; (4) M2 — podaż pieniądza w gospodarce USA; (5) V — prędkość obiegu pieniądza. Każda zmienna została znormalizowana względem roku bazowego 2011 poprzez podzielenie wartości bieżącej przez wartość z tego roku. Wskaźnik fundamentalny rynku obliczono jako iloczyn pięciu znormalizowanych zmiennych. Następnie został on przeskalowany przez cenę NVDA z roku bazowego, tworząc serię Model_final. Ostatnim krokiem było dopasowanie jej skalą i przesunięciem tak, aby mieściła się w tym samym przedziale co rzeczywista cena NVDA. W efekcie wykres pokazuje, jak NVDA zachowywała się względem wartości wynikającej ze znormalizowanych fundamentów — wszystkie odchylenia w górę lub w dół są czysto rynkową reakcją cenową, ponieważ model opiera się wyłącznie na relacjach zysków, wycen i podaży pieniądza.

Jako ciekawostkę dodam. Gdy spytałem AI czy ktoś na świecie przedstawił taką koncepcję uzyskałem taką odpowiedź:

Jeśli szukasz ludzi, którzy patrzą podobnie jak Ty (waluta/płynność > PKB, indeks jako lustro psucia pieniędzy), to:

Tonowo – najbliżej Ciebie jest miks: Independent Trader + Lyn Alden + Snider.

Wpis powstał przy wspomaganiu AI.

Aby to miało jakakolwiek wartość dodana to musiało by uwzględnić przyszłość.

Wartością dodaną nie jest model. Jest nią zaoszczędzony czas.

I jeszcze Google…

newsletter, który trafia do zarejestrowanych użytkowników forum? Pierwszą rejestrację mam z 2013r., na nowym forum z marca 2024, ale żadnego newslettera na oczy nie widziałem 🙂

Wejdź w „Twój profil -> zgody i hasła” i zobacz czy masz zaznaczona zgodę na otrzymywanie newslettera. Do tej pory jeśli dobrze liczę wyszło 22 newslettery.

rozwiązane, dzięki! Jest szansa na dosłanie ostatniego?

Coś wymyślimy 😉

Rosja wyprzedaje fizyczne złoto. Putin sięga do rezerw po raz pierwszy

Rosja wyprzedaje fizyczne złoto. Putin sięga do rezerw po raz pierwszy | Biznes Info

Stąd te nerwowe ruchy mitomana Trumpa.

Rosja nie dość, że ma rezerwy i śpi na surowcach, to w dodatku praktycznie nie ma długu. Coś niewyobrażalnego dla zachodnich elit. xD

A wtedy zobaczymy dolara po 7 zeta , a frankowicze potną się szarym mydłem , złotówkowicze zresztą też .