Polskie obligacje skarbowe biją rekordy sprzedaży. W samym 2025 roku Polacy kupili je za prawie 75 miliardów złotych, przekonani, że chronią swój kapitał przed inflacją. Czy mają rację? Odpowiedź jest mniej oczywista niż się wydaje i zależy od tego, którą inflację weźmiemy pod uwagę.

Obligacje skarbowe od lat uchodzą za bezpieczną przystań: przewidywalne oprocentowanie, gwarancja państwa, brak ryzyka bankructwa emitenta. To wszystko prawda. Ale czy „bezpieczny” oznacza to samo co „chroniący wartość pieniądza”? W tym artykule sprawdzimy to na liczbach. I odpowiemy wprost: kiedy obligacje naprawdę chronią twój kapitał, a kiedy dają jedynie złudzenie bezpieczeństwa.

Spis treści

Obligacja skarbowa – co tak naprawdę kupujesz?

Obligacja skarbowa to pożyczka udzielona państwu. Kupujesz obligację, przekazujesz pieniądze Skarbowi Państwa, a on zobowiązuje się oddać ci je po określonym czasie wraz z odsetkami.

Najprościej można to porównać do lokaty, tyle że zamiast bankowi pożyczasz pieniądze państwu. Różnica jest jednak istotna. Bank zazwyczaj oferuje lokaty na trzy, sześć, góra dwanaście miesięcy. Obligacje skarbowe mają dłuższe horyzonty: od jednego roku do nawet dziesięciu lat, z warunkami ustalonymi z góry na cały ten okres. Zasady oprocentowania znasz od początku do końca i wiesz dokładnie, kiedy dostaniesz pieniądze z powrotem.

Jest jeszcze jeden kluczowy argument przemawiający za obligacjami. Depozyty bankowe są objęte gwarancją BFG (Bankowy Fundusz Gwarancyjny) do równowartości 100 tys. EUR na osobę w jednym banku. Obligacje skarbowe to dług bezpośrednio Skarbu Państwa, więc ten limit po prostu nie istnieje. Warto też pamiętać, że gdy bank wpada w poważne tarapaty, to właśnie państwo jako pierwsze próbuje go ratować. Skarb Państwa stoi więc wyżej w hierarchii bezpieczeństwa niż bank komercyjny i pożyczając mu pieniądze, jesteś bliżej szczytu tej hierarchii.

Słowniczek pojęć

Stopa procentowa – cena pieniądza w czasie. Określa, ile zarobimy (lub zapłacimy) za pożyczenie pieniędzy. W kontekście obligacji to po prostu oprocentowanie, które decyduje o tym, ile dostaniesz odsetek.

Stopa referencyjna NBP – główna stopa procentowa ustalana przez Narodowy Bank Polski. Banki komercyjne i inne instytucje finansowe traktują ten wskaźnik jako punkt odniesienia przy ustalaniu własnych ofert oprocentowania. Gdy NBP podnosi stopę referencyjną, oprocentowanie depozytów i kredytów zazwyczaj rośnie. Gdy ją obniża, spada.

Inflacja – wzrost ogólnego poziomu cen. Jeśli inflacja wynosi 4%, to produkty podrożały o 4% względem poprzedniego roku. Dla oszczędzającego inflacja jest wrogiem: jeśli zarabiasz 3%, a inflacja wynosi 4%, twoje realne zarobki spadają. Oficjalną wartość wskaźnika podaje GUS.

Ryzyko stopy procentowej – wpływ zmian stóp procentowych na wartość twojej inwestycji. Obligacje zmiennoprocentowe są wrażliwe na obniżki: jeśli NBP tnie stopy, twoje odsetki automatycznie maleją. Obligacje stałoprocentowe mają oprocentowanie zamrożone na cały okres, przez co nie ucierpią na obniżkach, ale też nie skorzystają, gdy stopy wzrosną.

Podatek Belki – 19-procentowa danina od zysków kapitałowych, który płacisz od zarobionych odsetek. Jeśli zarobiłeś 100 zł odsetek brutto, do ręki dostajesz 81 zł netto.

Rodzaje obligacji skarbu państwa

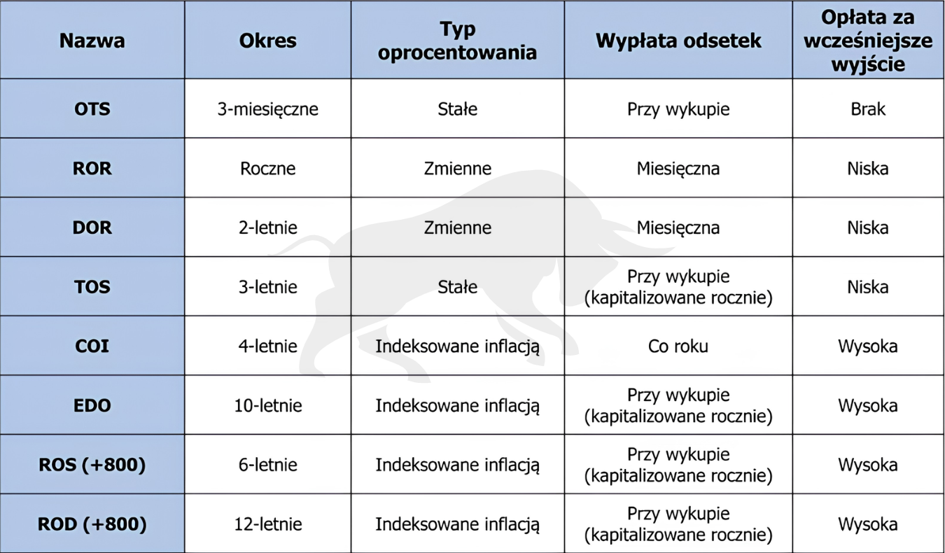

Oferta obligacji skarbowych zmienia się co miesiąc. Każdego pierwszego dnia miesiąca pojawia się nowa emisja z nowymi warunkami, nowym oprocentowaniem i nową datą wykupu. Dlatego, zanim cokolwiek kupisz, warto sprawdzić aktualną ofertę na stronie obligacjeskarbowe.pl. Poniżej opisuję 6 rodzajów dostępnych dla każdego, według czerwcowej oferty z 2026 roku. Osobną kategorią są obligacje rodzinne ROS i ROD, dostępne wyłącznie dla beneficjentów programu 800+, które ze względu na węższe grono odbiorców omawiam osobno w dalszej części artykułu. Przedstawione wartości są zaokrąglone do 1 zł.

OTS – obligacje 3-miesięczne

Najkrótszy dostępny instrument. Kupujesz, czekasz 3 miesiące, dostajesz pieniądze z powrotem. Oprocentowanie jest stałe i z góry wiadomo, ile zarobisz. Jedyna obligacja, przy której możesz wyjść bez żadnej opłaty przed terminem, choć wtedy nie dostajesz odsetek.

Zalety: maksymalna elastyczność i brak ryzyka stopy procentowej.

Wady: obligacje posiadają najniższe oprocentowanie w całej ofercie.

Symulacja dla 10 000 zł: Oprocentowanie 2% w skali roku przez 3 miesiące daje 50 zł odsetek brutto. Po podatku Belki zostaje 40,50 zł zysku netto. Na koniec okresu odbierasz 10 040,50 zł.

ROR – obligacje roczne

Roczne obligacje o zmiennym oprocentowaniu. W pierwszym miesiącu oprocentowanie jest stałe i zależy od konkretnej serii, dla emisji z czerwca 2026 roku wynosi 4%. W kolejnych 11 miesiącach oprocentowanie zmienia się co miesiąc razem ze stopą referencyjną NBP, która w czerwcu 2026 roku wynosi 3,75%. Odsetki są wypłacane co miesiąc. Wcześniejsze wyjście kosztuje 0,50 zł od każdej obligacji.

Zaleta: miesięczna wypłata odsetek, oprocentowanie podąża za stopami NBP.

Wada: ryzyko stopy procentowej przez cały rok, jeżeli inflacja wzrośnie, a stopy procentowe pozostaną niezmienne to oprocentowanie może nie wystarczyć do realnej ochrony oszczędności.

Symulacja dla 10 000 zł: Zakładając stopę NBP na poziomie 3,75% przez cały rok, roczne oprocentowanie to ok. 3,77%. Odsetki brutto wyniosą ok. 377 zł, po podatku Belki zostaje ok. 306 zł netto. Na koniec roku odbierasz ok. 10 306 zł. Rzeczywisty wynik zależy od decyzji NBP w trakcie roku.

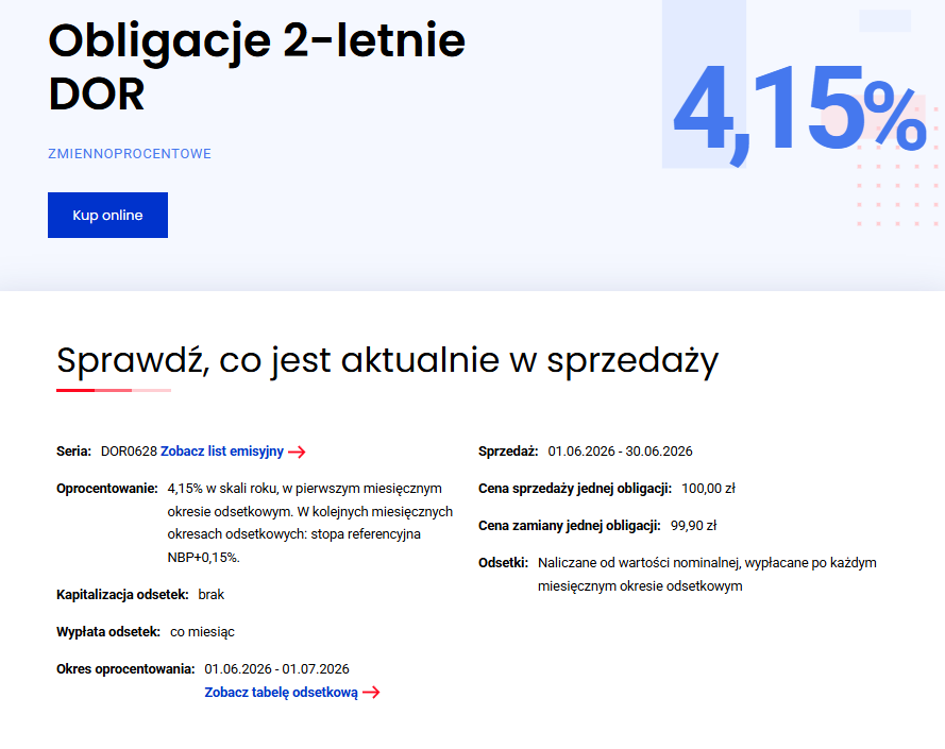

DOR – obligacje 2-letnie

Działają podobnie jak ROR, tyle że na 2 lata i z marżą 0,15 punktu procentowego ponad stopę NBP. W pierwszym miesiącu oprocentowanie jest stałe i zależy od konkretnej serii, dla emisji z czerwca 2026 roku wynosi 4,15%. W kolejnych 23 miesiącach oprocentowanie zmienia się co miesiąc razem ze stopą referencyjną NBP powiększoną o 0,15%. Odsetki wypłacane co miesiąc. Wcześniejsze wyjście kosztuje 0,70 zł od obligacji.

Zaleta: wyższa marża niż w ROR, regularne miesięczne odsetki.

Wada: ryzyko stopy procentowej działa tu przez 2 lata, jeżeli inflacja wzrośnie a stopy procentowe pozostaną niezmienne to oprocentowanie może nie wystarczyć do realnej ochrony oszczędności.

Symulacja dla 10 000 zł: Zakładając stopę NBP na poziomie 3,75% przez 2 lata, średnie oprocentowanie wynosi ok. 3,86% rocznie: pierwszy miesiąc po 4,15%, pozostałe 23 miesiące po 3,85% (3,75% + 0,10% marży). To ok. 386 zł brutto rocznie, po podatku Belki ok. 313 zł netto rocznie. Przez 2 lata łącznie odbierasz ok. 10 626 zł.

TOS – obligacje 3-letnie

Stałe oprocentowanie przez cały 3-letni okres. Wiesz z góry, ile zarobisz i to się nie zmieni niezależnie od tego co zrobi NBP. Odsetki są kapitalizowane co roku. Wcześniejsze wyjście kosztuje 1 zł od obligacji.

Zaleta: pełna przewidywalność

Wada: jeśli inflacja lub stopy procentowe wzrosną, zamrożone oprocentowanie może nie wystarczyć do ochrony realnej wartości oszczędności.

Symulacja dla 10 000 zł: 4,40% rocznie na 10 000 zł. Podatek od zysków kapitałowych odprowadzany jest na końcu.

Rok 1: 4,40% = 440 zł, kapitał rośnie do 10 440 zł.

Rok 2: 4,40% = 459 zł, kapitał rośnie do 10 899 zł.

Rok 3: 4,40% = 480 zł, kapitał rośnie do 11 379 zł.

Łącznie przez 3 lata: 1 379 zł brutto, 1 117 zł netto. Na koniec odbierasz ok. 11 117 zł.

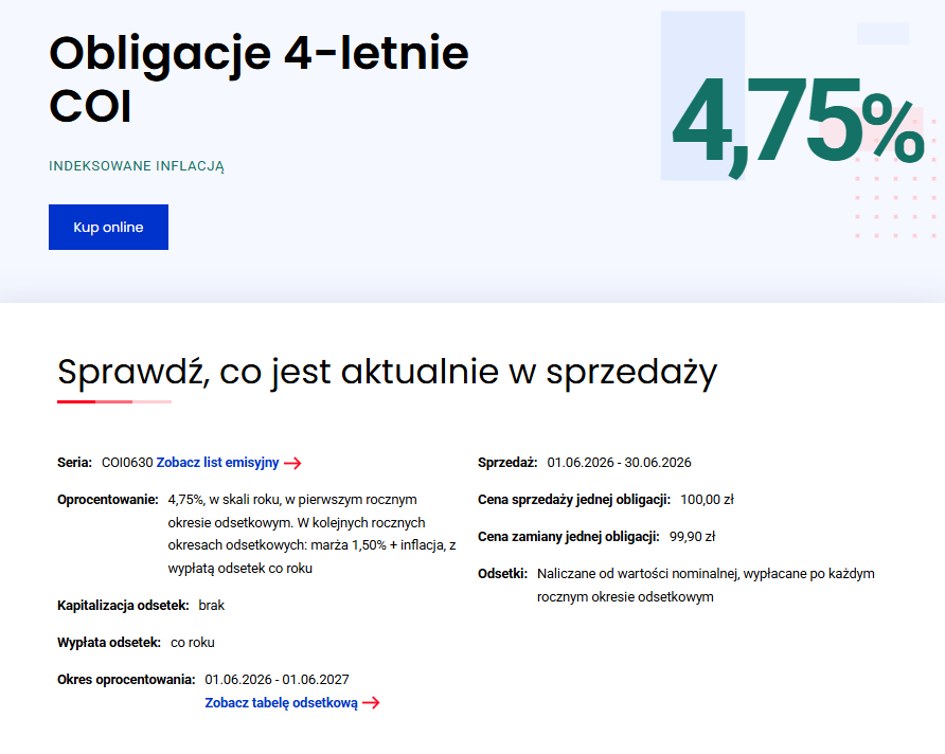

COI – obligacje 4-letnie

Obligacje indeksowane inflacją. W pierwszym roku masz stałe 4,75%, a od drugiego roku oprocentowanie wynosi tyle, co inflacja GUS za poprzednie 12 miesięcy plus marża 1,50%. Odsetki wypłacane co roku. Wcześniejsze wyjście kosztuje 2,00 zł od obligacji. Podane warunki dotyczą emisji czerwcowej z 2026 roku, w kolejnych miesiącach oprocentowanie pierwszego roku może się różnić.

Zaleta: ochrona przed wzrostem inflacji, marża gwarantuje oprocentowanie powyżej inflacji.

Wada: wyższa opłata za wcześniejsze wyjście, niepewność co do przyszłych zysków, podatek Belki niweluje część ochrony przed inflacją.

Symulacja dla 10 000 zł:

Scenariusz 1 (inflacja rosnąca): Zakładamy, że inflacja rośnie o 1 punkt procentowy rocznie: 3% w roku bazowym, 4% w roku 2,5% w roku 3,6% w roku 4.

Rok 1: 4,75% = 475 zł brutto, po podatku Belki 385 zł netto.

Rok 2: 3% + 1,50% = 4,50% = 450 zł brutto, po podatku Belki 365 zł netto.

Rok 3: 4% + 1,50% = 5,50% = 550 zł brutto, po podatku Belki 446 zł netto.

Rok 4: 5% + 1,50% = 6,50% = 650 zł brutto, po podatku Belki 527 zł netto.

Łącznie przez 4 lata: 2 125 zł brutto, po podatku Belki ok. 1 723 zł netto. Na koniec odbierasz ok. 11 723 zł.

Scenariusz 2 (inflacja spadająca przez 2 lata, powrót rosnącej inflacji w ostatnim roku inwestycji): Zakładamy, że inflacja utrzymuje się na poziomie 2% w roku 2 i 3, po czym wraca do 5% w roku 4.

Rok 1: 4,75% = 475 zł brutto, po podatku Belki 385 zł netto.

Rok 2: 2% + 1,50% = 3,50% = 350 zł brutto, po podatku Belki 284 zł netto.

Rok 3: 2% + 1,50% = 3,50% = 350 zł brutto, po podatku Belki 284 zł netto.

Rok 4: 5% + 1,50% = 6,50% = 650 zł brutto, po podatku Belki 527 zł netto.

Łącznie: 1 825 zł brutto, po podatku Belki ok. 1 480 zł netto. Na koniec odbierasz

ok. 11480 zł.

EDO – obligacje 10-letnie

Obligacja, którą kupujemy na najdłuższy okres. W pierwszym roku masz stałe 5,35%, od drugiego roku inflacja plus marża 2,00%. Odsetki nie są wypłacane co roku, tylko kapitalizowane i doliczane do podstawy. Wypłata następuje dopiero po 10 latach. Wcześniejsze wyjście kosztuje 3,00 zł od obligacji. Podane warunki dotyczą emisji z czerwca 2026 roku.

Zaleta: najwyższa marża ponad inflację w całej ofercie, procent składany przez 10 lat znacząco zwiększa końcowy zysk.

Wada: pieniądze zamrożone na dekadę, przez cały ten czas zero odsetek na koncie, wysoka opłata za wcześniejsze wyjście.

Symulacja dla 10 000 zł – inflacja skacząca wokół 5% (+/- 4 p.p.):

Rok 1: 5,35% (stałe) = 535 zł, kapitał rośnie do 10 535 zł.

Rok 2: inflacja 5%, oprocentowanie 7,00% = 737 zł, kapitał rośnie do 11 272 zł.

Rok 3: inflacja 2%, oprocentowanie 4,00% = 451 zł, kapitał rośnie do 11 723 zł.

Rok 4: inflacja 8%, oprocentowanie 10,00% = 1 172 zł, kapitał rośnie do 12 895 zł.

Rok 5: inflacja 3%, oprocentowanie 5,00% = 645 zł, kapitał rośnie do 13 540 zł.

Rok 6: inflacja 7%, oprocentowanie 9,00% = 1 219 zł, kapitał rośnie do 14 759 zł.

Rok 7: inflacja 4%, oprocentowanie 6,00% = 886 zł, kapitał rośnie do 15 645 zł.

Rok 8: inflacja 9%, oprocentowanie 11,00% = 1 721 zł, kapitał rośnie do 17 366 zł.

Rok 9: inflacja 2%, oprocentowanie 4,00% = 695 zł, kapitał rośnie do 18 061 zł.

Rok 10: inflacja 6%, oprocentowanie 8,00% = 1 445 zł, kapitał rośnie do 19 506 zł.

Wartość brutto po 10 latach: ok. 19 506 zł. Zysk brutto to 9 506 zł, podatek Belki od całości wynosi ok. 1 806 zł. Na rękę odbierasz ok. 17 700 zł, czyli zysk netto to ok. 7 700 zł na 10 000 zł przez dekadę.

Obligacje rodzinne – ROS i ROD

Obligacje rodzinne to osobna kategoria dostępna wyłącznie dla beneficjentów programu 800+. Można je kupić maksymalnie za kwotę równą sumie świadczeń otrzymanych w ramach programu, czyli im dłużej pobierasz 800+, tym więcej możesz zainwestować.

ROS to obligacje 6-letnie z oprocentowaniem 5,00% w pierwszym roku, a od drugiego roku inflacja GUS plus marża 2%. Odsetki kapitalizowane są co roku. ROD to obligacje 12-letnie z wyższym oprocentowaniem: 5,60% w pierwszym roku, od drugiego roku inflacja GUS plus marża 2,5%. Odsetki są kapitalizowane co roku, czyli doliczane do podstawy i wypłacane dopiero na koniec okresu, podobnie jak w EDO.

Wyższe oprocentowanie ROD wynika z dłuższego okresu i kapitalizacji odsetek: marża 2,5% ponad inflację przez 12 lat z procentem składanym daje znacznie wyższy końcowy zysk niż ROS, ale też oznacza dłuższe zamrożenie kapitału. Podane warunki dotyczą emisji czerwcowej z 2026 roku.

Porównanie dostępnych obligacji

Poniższa tabela prezentuje krótkie porównanie wszystkich opisanych wcześniej typów obligacji.

Warto pamiętać, że w przypadku obligacji indeksowanych inflacją (COI, EDO, ROS i ROD) inflacja brana do wyliczenia oprocentowania to dane GUS ogłoszone miesiąc przed rozpoczęciem danego okresu odsetkowego, a nie inflacja aktualna w dniu wypłaty odsetek. Przykładowo, jeśli twój okres odsetkowy zaczyna się w marcu 2026 roku, oprocentowanie jest liczone od inflacji ogłoszonej przez GUS w lutym 2026 roku. Konstrukcja tych obligacji chroni też przed oficjalną deflacją: jeśli GUS ogłosi ujemną inflację, do wyliczeń przyjmowana jest wartość zero, więc zarabiasz co najmniej samą marżę.

Jak kupić obligacje?

Obligacje skarbowe kupuje się przez portal obligacjeskarbowe.pl, aplikację mobilną PKO BP lub Pekao, w oddziałach tych banków, albo telefonicznie pod numerem 801 310 210. Do rejestracji potrzebujesz numeru PESEL, dowodu osobistego i numeru konta bankowego w dowolnym polskim banku, na które trafią odsetki i zwrot kapitału przy wykupie. Po zalogowaniu wybierasz serię obligacji, wpisujesz liczbę sztuk (każda kosztuje 100 zł) i potwierdzasz transakcję.

Jeśli wolisz załatwić to osobiście, wystarczy dowolny oddział PKO BP lub Pekao z dowodem osobistym. Szczegółowe informacje o zakupie przez telefon oraz lista oddziałów znajdują się na stronie obligacjeskarbowe.pl.

Czym jest Rachunek Rejestrowy?

Kupując obligacje przez portal, twoje papiery wartościowe są zapisywane na rachunku rejestrowym. To po prostu elektroniczny zapis potwierdzający, że jesteś właścicielem konkretnych obligacji, analogicznie do tego jak bank zapisuje stan twojego konta. Nie jest to konto bankowe i nie trzymasz na nim gotówki, tylko informację o posiadanych obligacjach.

Rachunek rejestrowy jest zakładany automatycznie przy pierwszym zakupie obligacji przez portal obligacjeskarbowe.pl. Nie wymaga osobnej wizyty w banku ani dodatkowych formalności.

Co ważne, do założenia rachunku rejestrowego nie potrzebujesz konta bankowego w PKO BP ani Pekao. Możesz podać numer konta w dowolnym polskim banku i właśnie na nie trafią odsetki oraz zwrot kapitału przy wykupie. Jedynym wymogiem jest posiadanie jakiegokolwiek rachunku bankowego, żeby móc przelać pieniądze na zakup obligacji i odebrać je z powrotem.

IKE i IKZE– jak zaoszczędzić na podatku?

IKE-Obligacje (Indywidualne Konto Emerytalne) i IKZE-Obligacje (Indywidualne Konto Zabezpieczenia Emerytalnego) to specjalne konta oszczędnościowe stworzone z myślą o odkładaniu na emeryturę. Oba pozwalają inwestować wyłącznie w obligacje skarbowe, a ich największa zaleta jest wspólna: chronią twoje zyski przed podatkiem Belki, czyli 19% od odsetek, które normalnie trafia do fiskusa. W 2026 roku limit wpłat na IKE wynosi 28 260 zł rocznie, a na IKZE 11 304 zł rocznie.

Różnią się jednak sposobem, w jaki państwo nagradza oszczędzanie. IKE zwalnia

z podatku Belki przy wypłacie po 60. roku życia. Całość wypracowanych odsetek zostaje u ciebie. IKZE daje dodatkową korzyść już teraz: wpłaconą kwotę możesz odliczyć od dochodu w PIT, co oznacza realny zwrot podatku w danym roku. Przy wypłacie po 65. roku życia płacisz tylko 10% zryczałtowanego podatku zamiast standardowej stawki.

Na obligacjach trzymanych przez wiele lat robi to istotną różnicę, szczególnie przy EDO gdzie odsetki są kapitalizowane przez dekadę. Limity wpłat zmieniają się co roku, więc przed wpłatą warto sprawdzić aktualną wartość na stronie Ministerstwa Finansów.

Więcej informacji na ten temat znajdziesz na naszym blogu w zakładce „Zacznij tutaj”.

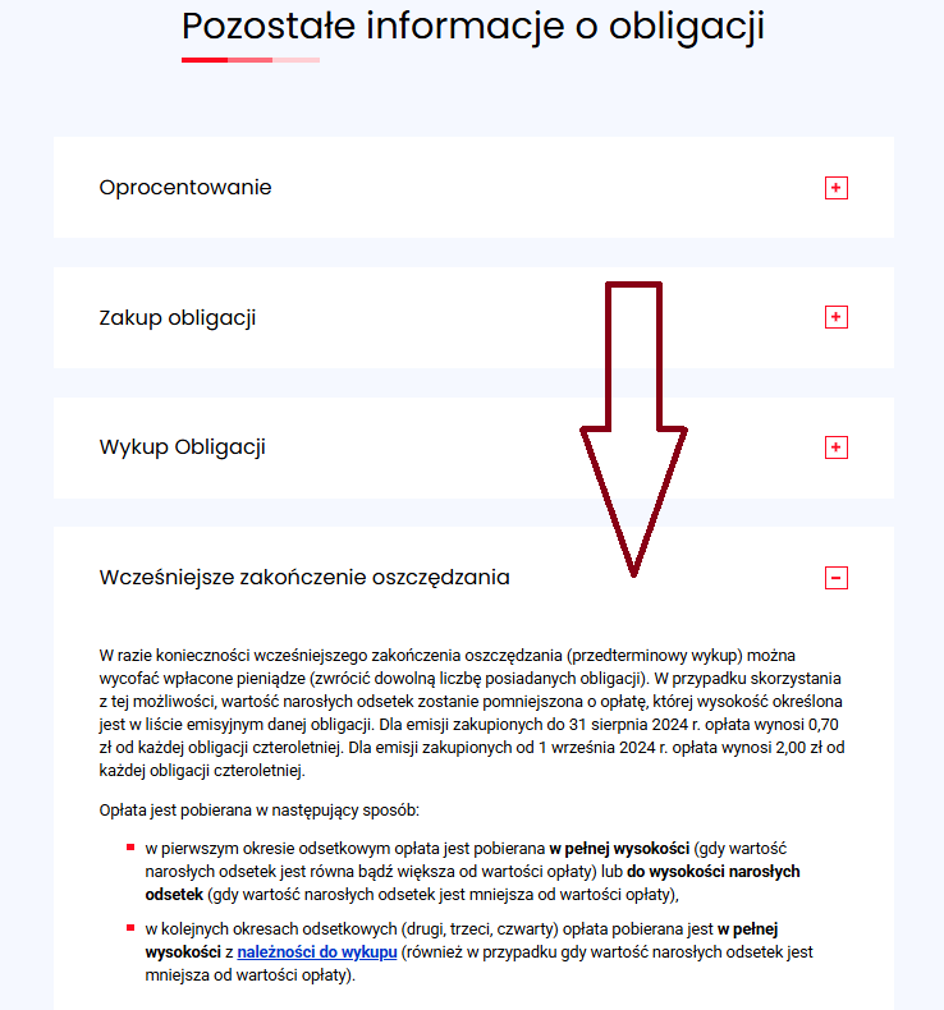

Ile kosztuje wcześniejsza sprzedaż obligacji skarbowych?

Każda obligacja skarbowa pozwala na wcześniejszy wykup, ale prawie zawsze wiąże się to z opłatą. Jej wysokość zależy od rodzaju obligacji i jest zapisana w liście emisyjnym konkretnej serii. To ważne, bo opłaty mogą się różnić między emisjami i to co obowiązywało przy obligacjach kupionych rok temu, niekoniecznie obowiązuje przy nowych.

Generalnie zasada jest prosta: im dłuższy okres obligacji, tym wyższa opłata za wcześniejsze wyjście. OTS jako jedyny rodzaj pozwala wyjść bez żadnej opłaty, choć wtedy tracisz naliczone odsetki. Przy krótszych obligacjach, takich jak ROR czy DOR, opłata jest niska, ale jak pisaliśmy wcześniej, przy wyjściu w nieodpowiednim momencie możesz odzyskać mniej niż zainwestowałeś. Przy dłuższych, czyli COI i EDO, opłata jest wyraźnie wyższa i może zjeść znaczną część zarobionych odsetek, szczególnie jeśli wychodzisz niedługo po zakupie.

Wcześniejszy wykup można złożyć po 7 dniach od zakupu i najpóźniej 20 dni przed datą wykupu. Pieniądze wracają na konto po 5 dniach roboczych od złożenia dyspozycji.

Przykładowa opłata jak musimy opłacić, kiedy chcemy przedwcześnie sprzedać jedną obligację o wartości 100 zł (dane dla obligacji z czerwca 2026):

OTS – 0 zł

ROR – 0,5 zł

DOR – 0,7 zł

TOS – 1 zł

COI – 2 zł

EDO – 3 zł

ROS – 2 zł

ROD – 3 zł

Aktualne opłaty dla każdej serii zawsze znajdziesz w liście emisyjnym dostępnym na stronie obligacjeskarbowe.pl. Warto to sprawdzić przed zakupem, zwłaszcza jeśli nie masz pewności czy nie będziesz potrzebować tych pieniędzy przed terminem.

Źródło: https://www.obligacjeskarbowe.pl/

Każda obligacja pozwala na wcześniejszy wykup, ale prawie zawsze wiąże się to z opłatą. Zasada jest prosta: im dłuższy okres obligacji, tym wyższa opłata. OTS jako jedyny rodzaj pozwala wyjść bez opłaty, choć tracisz naliczone odsetki. Przy COI i EDO opłata może zjeść znaczną część zarobionych odsetek, szczególnie jeśli wychodzisz niedługo po zakupie. Aktualne opłaty dla każdej serii znajdziesz w liście emisyjnym na stronie obligacjeskarbowe.pl.

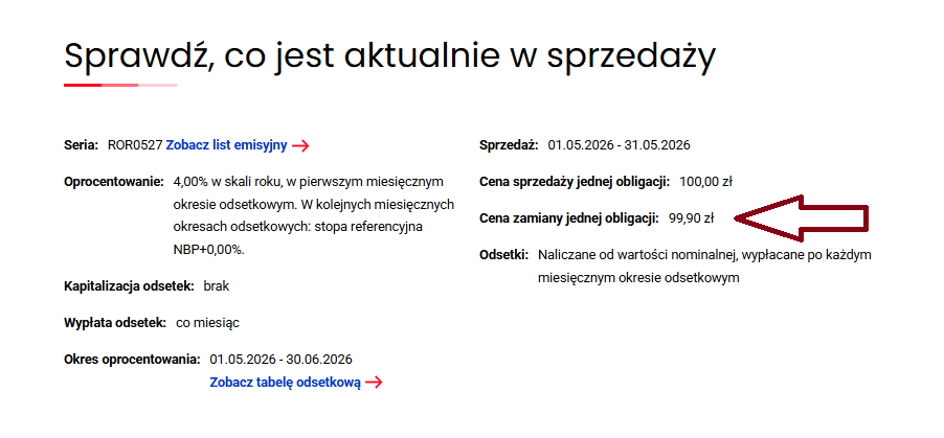

Czym jest zamiana obligacji i kiedy się opłaca?

Zamiana to sposób na przedłużenie oszczędzania bez przerwy. Gdy twoje obligacje dochodzą do terminu wykupu, zamiast czekać na przelew i kupować nowe obligacje osobno, składasz dyspozycję zamiany i pieniądze od razu trafiają do nowej emisji. Data wykupu starych obligacji staje się automatycznie datą zakupu nowych.

Pieniądze nie trafiają na twoje konto, tylko od razu lądują w nowej emisji. Warto wiedzieć, że korzyści wynikające z zamiany nie dotyczą wszystkich rodzajów obligacji. Informacja ta jest określona w liście emisyjnym konkretnej serii, więc przed zakupem warto to sprawdzić.

Kluczowa zaleta zamiany to niższa cena zakupu nowych obligacji. Przy standardowym zakupie każda obligacja kosztuje 100 zł. Przy zamianie cena wynosi zazwyczaj 99,90 zł. To 10 groszy różnicy na jednej obligacji, ale przy 10 000 zł daje to dodatkowe 0,1% zysku bez żadnego wysiłku.

Dyspozycję zamiany można złożyć przez internet, telefon lub w oddziale PKO BP i Pekao. Okno czasowe na złożenie dyspozycji otwiera się cztery dni robocze przed pierwszym dniem miesiąca wykupu i zamyka trzy dni robocze przed samym wykupem.

Warto zrozumieć, dlaczego zamiana w ogóle istnieje. Dla państwa to wygodny sposób na rolowanie długu, czyli zastępowanie starych zobowiązań nowymi bez konieczności faktycznej spłaty. Zamiast oddawać ci pieniądze i szukać nowych chętnych, rząd zachęca cię do automatycznego przedłużenia pożyczki bonusem w postaci niższej ceny zakupu. Dla inwestora to 10 zł ekstra na każde 10 000 zł. Dla Skarbu Państwa to pewność, że kapitał zostaje i nie trzeba go zastępować.

Pułapki, na które warto zwrócić uwagę

Część przedterminowych wykupów wynika z sytuacji życiowej. Pojawia się nieoczekiwany wydatek, potrzebna jest gotówka i obligacje są pierwszym co przychodzi do głowy. Problem w tym, że wyjście przed terminem kosztuje, a narosłe odsetki mogą nie pokryć opłaty. Właśnie dlatego środki trzymane w obligacjach długoterminowych nie powinny być traktowane jako część naszej poduszki finansowej.

Bywa też tak, że decyzja o wyjściu wynika z niepokoju, a nie z realnej potrzeby. Zły nagłówek w mediach, rosnące stopy, ogólna nerwowość na rynkach. Tymczasem obligacje skarbowe są właśnie po to, żeby w takich momentach spać spokojnie, a nie żeby je wtedy sprzedawać. Wyjątkiem jest sytuacja, kiedy trzymamy obligacje stałokuponowe, a na horyzoncie pojawia się widmo wzrostu inflacji. Wówczas ucieczka od takich obligacji może być uzasadniona. Osobną pułapką jest moment zakupu. Ludzie często kupują obligacje indeksowane inflacją, gdy inflacja jest już wysoka i widoczna, czyli dokładnie wtedy, gdy za chwilę może zacząć spadać. Podobnie z obligacjami zmiennoprocentowymi przy wysokich stopach. Decyzja wydaje się logiczna, bo opiera się na tym co właśnie widać, ale obligacje działają w czasie i to co będzie przez kolejne lata ma znacznie większe znaczenie niż to, co wydarzyło się ostatnio. Jeśli ktoś chce zrozumieć w jakie pułapki psychologiczne można wpaść, zachęcam do przeczytania artykułu: Psychologia inwestowania.

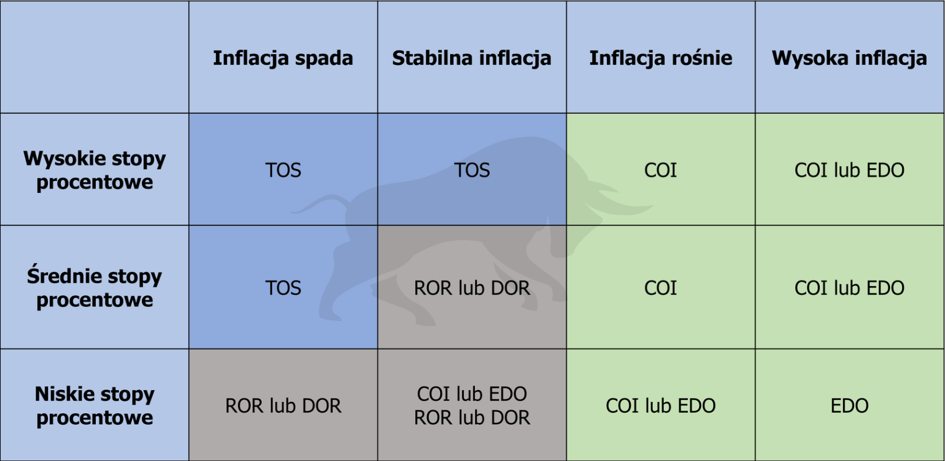

Jak odpowiednio wybrać obligacje

Wybór rodzaju obligacji zależy głównie od tego jak długo możesz zamrozić pieniądze i jakiej inflacji oczekujesz w najbliższych latach. To dwa pytania, które warto sobie zadać zanim zdecydujesz co kupić.

Krótkoterminowe (OTS, ROR, DOR)

Krótkie obligacje sprawdzają się, gdy potrzebujesz bezpiecznego miejsca na pieniądze, ale nie wiesz jeszcze, co z nimi zrobisz za rok lub dwa. Albo gdy czekasz na lepszy moment do długoterminowej inwestycji i nie chcesz trzymać gotówki na rachunku oszczędnościowym. ROR i DOR mają tę zaletę, że oprocentowanie podąża za stopami NBP, więc jeśli stopy są wysokie, zarabiasz przyzwoicie bez zamrażania kapitału na lata.

Są jednak dwa scenariusze, w których ta zmienność działa na niekorzyść. Pierwszy: NBP zaczyna obniżać stopy i twoje odsetki automatycznie spadają razem z nimi. Drugi: inflacja przyspiesza, ale NBP zwleka z podwyżkami – tak jak działo się to w latach 2020-2021. Oprocentowanie obligacji pozostaje wtedy niskie, a realna wartość oszczędności i tak maleje.

Stałoprocentowe (TOS)

TOS ma sens, gdy uważasz, że stopy procentowe będą spadać albo że cykl podwyżek właśnie się kończy. To dobry moment, żeby zamrozić wysokie oprocentowanie na 3 lata, zanim NBP zacznie je obniżać. Ktoś kto wybrał obligacje zmiennoprocentowe w tym samym momencie, w kolejnych miesiącach będzie zarabiał coraz mniej wraz z każdą obniżką. To też dobry wybór dla osób, które po prostu chcą wiedzieć z góry, ile zarobią i nie chcą śledzić decyzji NBP. Ryzykiem jest inflacja: jeśli wzrośnie powyżej twojego oprocentowania, realnie tracisz siłę nabywczą mimo nominalnego zysku.

Indeksowane inflacją (COI, EDO)

COI i EDO mają sens, gdy spodziewasz się, że inflacja utrzyma się na podwyższonym poziomie przez dłuższy czas. Marża ponad inflację sprawia, że twoje odsetki rosną razem z nią, zamiast być przez nią zjadane. EDO dodatkowo kumuluje odsetki przez 10 lat dzięki kapitalizacji, co przy długim horyzoncie robi dużą różnicę w końcowej kwocie. Jednak EDO to zobowiązanie na dekadę i muszą to być pieniądze, których naprawdę nie potrzebujesz przez cały ten czas. Wyjście przed terminem jest możliwe, ale wiąże się z opłatą, która może zjeść część wypracowanych odsetek. Pułapką jest efekt świeżości opisany wyżej. Ludzie często kupują obligacje inflacyjne po szczycie inflacji, gdy ta już spada i zarabiają mniej niż zakładali przy zakupie.

Czy obligacje są w stanie pokonać realną inflację – historyczna lekcja 2012-2025

Zanim przejdziemy do liczb, krótkie wyjaśnienie co rozumiemy przez realną inflację. Oficjalny wskaźnik GUS mierzy zmianę cen w tzw. koszyku inflacyjnym, który jest uśredniony dla całego społeczeństwa. Problem polega na tym, że ten koszyk nie zawsze odzwierciedla to, co faktycznie drożeje w życiu codziennym. Inflację śledzimy od 2012 roku i przez ten czas opublikowaliśmy dziesiątki analiz. Wiemy, że oficjalny wskaźnik GUS rzadko pokrywa się z tym, co ludzie faktycznie odczuwają w portfelu. Jeśli chcesz lepiej zrozumieć, skąd inflacja się bierze i jak wpływa na wartość oszczędności, zachęcam do przeczytania artykułu: Inflacja bez tajemnic. Co naprawdę napędza wzrost cen i kto na tym zyskuje?

Oficjalna inflacja vs realne ceny

Dane GUS pokazują, że skumulowana inflacja od 2012 do końca 2024 roku wyniosła około 60-65%. Innymi słowy, inflacja każdego roku nakłada się na ceny już wyższe niż rok wcześniej, więc efekt po 13 latach jest znacznie większy niż prosta suma rocznych odczytów. Wystarczy spojrzeć na kilka konkretnych produktów, żeby zobaczyć, jak wygląda to w praktyce. Bochenek chleba w 2012 roku kosztował ok. 2,50–3 zł, dziś regularnie przekracza 5 zł. Koszty utrzymania mieszkania, czyli czynsz, energia i gaz, wzrosły w tym czasie znacznie powyżej średniej inflacji. Oficjalny koszyk GUS to jedno, ale nie zawsze mówi to samo co odczuwasz w codziennych wydatkach. Warto pamiętać, że to właśnie ten oficjalny wskaźnik jest podstawą do wyliczania oprocentowania obligacji indeksowanych inflacją. Jeśli twoje realne koszty życia rosną szybciej niż wynika z koszyka GUS, obligacje inflacyjne mogą nie nadążyć za tym, co faktycznie drożeje w twoim przypadku.

Ile zarobiły obligacje inflacyjne od 2012 roku?

W latach 2013–2020 oficjalna inflacja w Polsce była albo bliska zeru, albo ujemna. Obligacje COI z marżą 1,50% dawały w tamtym czasie oprocentowanie w okolicach 1,50–3% rocznie. Po odliczeniu podatku Belki realny zysk był minimalny i nie wystarczał do faktycznej ochrony siły nabywczej kapitału.

Prawdziwy test przyszedł w latach 2022–2023, kiedy inflacja skoczyła do dwucyfrowych poziomów. Posiadacze COI i EDO kupionych wcześniej zaczęli wtedy dostawać odsetki liczone od tych rekordowych poziomów, zgodnie z mechanizmem indeksacji opisanym wcześniej. Paradoks polegał na tym, że większość nowych zakupów obligacji inflacyjnych przypadała właśnie na ten okres, gdy inflacja była już na szczycie i zaczynała hamować.

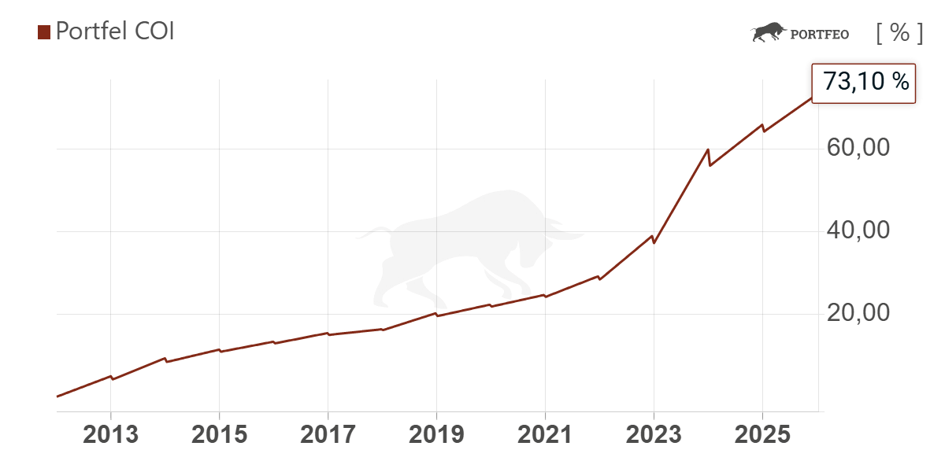

Aby sprawdzić, jak zachowywały się obligacje w tym okresie, przeprowadziłem symulacje. Przyjąłem ze zainwestowałem środki w obligacje COI w 2012 i co 4 lata ponawiałem inwestycje. Oto efekty:

Jak widzimy na załączonym wykresie, reinwestując otrzymane środki w obligacje COI w latach 2012–2025 osiągnęliśmy stopę zwrotu na poziomie 73,10%, co daje średnioroczny wzrost na poziomie 4,3%.

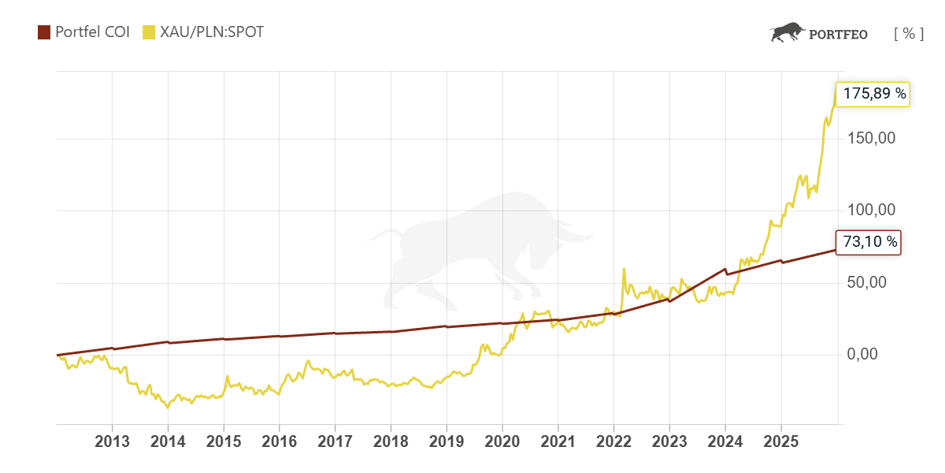

Obligacje vs złoto w PLN (2012–2025)

W 2012 roku uncja złota kosztowała w Polsce ok. 5 000–5 500 zł. W 2025 roku cena przekraczała 17 000 zł za uncję, co oznacza wzrost o ponad 200% w złotówkach przez 13 lat. Obligacje indeksowane inflacją w tym samym okresie dały zysk nominalny łącznie ok. 73,1%

Złoto ma swoją specyfikę. Potrafi przez kilka lat stać w miejscu lub tracić na wartości, jak miało to miejsce w latach 2013–2015. Jednak w długim terminie historycznie dobrze odzwierciedla realną inflację i zachowuje siłę nabywczą kapitału. Ktoś kto trzymał złoto przez całą dekadę, wyszedł na tym znacznie lepiej niż oficjalny wskaźnik GUS by sugerował. Złoto nie wypłaca odsetek i nie ma gwarancji kapitału, więc to zupełnie inny instrument z innym profilem ryzyka, który opisujemy szczegółowo w osobnym artykule.

Nominalne zyski, realna strata

Przez większą część okresu 2012–2020 obligacje skarbowe chroniły kapitał nominalnie, ale w ujęciu realnym dawały zysk zbliżony do zera lub wręcz nie nadążały za tym co faktycznie drożało w codziennym życiu. Po odliczeniu podatku Belki i przy niskiej inflacji były raczej sposobem na nieprzegranie z inflacją niż na jej pokonanie.

Rekordowe lata 2022–2023 pokazały coś istotnego. Nawet obligacje indeksowane inflacją, które nominalnie wypłacały kilkanaście procent odsetek, po odliczeniu podatku Belki nie zapewniały pełnej ochrony siły nabywczej. Inflacja 14,4% w 2022 roku zjadała kapitał szybciej niż obligacje były w stanie go odbudować po opodatkowaniu. Stałoprocentowe i zmiennoprocentowe wypadły w tym czasie jeszcze gorzej, bo ich oprocentowanie było znacznie niższe od inflacji i realna wartość oszczędności po prostu malała.

Obligacje skarbowe mają swoje miejsce w portfelu jako bezpieczna przystań dla kapitału. Jeśli jednak oczekujesz, że ochronią cię przed każdym scenariuszem inflacyjnym, historia ostatniej dekady pokazuje, że tak nie jest.

Obligacje w portfelu – praktyczne podsumowanie

Obligacje skarbowe najlepiej sprawdzają się u osób, które cenią przewidywalność i nie chcą brać na siebie ryzyka rynkowego. Konserwatywny inwestor, który nie zamierza inwestować w bardziej zmienne aktywa, a chce, żeby jego oszczędności przynajmniej nominalnie pracowały, znajdzie tu dobre rozwiązanie. Obligacje są też dobrym miejscem na poduszkę finansową, czyli tę część kapitału, którą świadomie odkładasz na bok i nie zamierzasz inwestować. Szczególnie sensowną opcją są w ramach konta IKE lub IKZE, gdzie otrzymuje się korzyści podatkowe.

Jeśli chcesz śledzić swoje obligacje razem z innymi aktywami, porównywać ich wyniki i na bieżąco widzieć, ile płacą w stosunku do całego portfela, możesz to robić w Portfeo. Narzędzie to pozwala zestawić obligacje z akcjami, złotem czy innymi instrumentami w jednym miejscu i ocenić jak każdy element portfela zachowuje się w czasie.

Możesz też na bieżąco śledzić jakie odsetki wypłaciły poszczególne serie obligacji w danym okresie. Aplikacja automatycznie uwzględnia podatek Belki, co sprawia, że wyniki odzwierciedlają rzeczywistość. Dzięki temu łatwo możesz ocenić czy obligacje faktycznie robią to czego od nich oczekujesz w kontekście całości twoich oszczędności. Jeśli chcesz dowiedzieć się więcej o obsługiwaniu obligacji w Portfeo, zerknij do wpisu: Moduł „Obligacje” już dostępny!

Checklista przed zakupem obligacji

Zanim złożysz zlecenie, warto zadać sobie trzy pytania.

Horyzont inwestycji: Czy mogę sobie pozwolić na zamrożenie kapitału na cały okres bez konieczności wcześniejszego wyjścia?

Moment zakupu: Czy kupuję dlatego, że inflacja jest dziś wysoka, czy dlatego, że spodziewam się jej utrzymania przez kolejne lata?

Skład portfela: Czy mam już inne aktywa, takie jak złoto czy akcje, czy obligacje będą moim jedynym instrumentem?

Czy warto inwestować w obligacje skarbowe?

Obligacje skarbowe robią to, do czego zostały stworzone: dają pewność, że dostaniesz z powrotem to co włożyłeś, powiększone o znane wcześniej odsetki. To solidna obietnica

i w porównaniu z lokatą mają istotną przewagę, bo Skarb Państwa stoi wyżej w hierarchii bezpieczeństwa niż bank komercyjny.

Problem pojawia się, gdy pytamy o coś więcej: czy obligacje faktycznie chronią siłę nabywczą kapitału? Historia ostatniej dekady pokazuje, że odpowiedź zależy od momentu zakupu i rodzaju obligacji. W latach 2012–2020, gdy oficjalna inflacja była bliska zeru, obligacje inflacyjne dawały nominalny zysk, ale realnie ledwo broniły się przed tym co faktycznie drożało w codziennym życiu. W latach 2022–2023 nawet wysokie odsetki po odliczeniu podatku Belki nie nadążały w pełni za inflacją. Obligacje stałoprocentowe

i zmiennoprocentowe wypadały w tym czasie jeszcze gorzej. Zdarzają się jednak rzadkie przypadki, gdy obligacje realnie wygrywają z inflacją. Jednym z takich przykładów mogą być obligacje stałoprocentowe TOS, które w 2023 roku oferowały 6,5-7% rocznie. Dziś, gdy oficjalna inflacja w Polsce wynosi ponad 3%, te obligacje wciąż wypłacają zamrożony wyższy kupon i po podatku Belki realnie wychodzą na plus.

Obligacje mają swoje miejsce w portfelu, szczególnie jako poduszka finansowa i w ramach IKE lub IKZE, gdzie korzyść podatkowa poprawia realny wynik. Jednak, jeśli szukasz instrumentu, który przez kolejną dekadę obroni siłę nabywczą twojego kapitału w każdym scenariuszu, historia mówi jasno: obligacje skarbowe nie są do tego zaprojektowane. Są bezpieczne. To nie to samo co odporne na inflację.

Jeżeli dopiero zaczynacie swoją przygodę z inwestowaniem, zachęcam do sprawdzenia działu „Centrum wiedzy o inwestowaniu”, gdzie znajdziecie podstawową wiedzę oraz ponadczasowe artykuły. Wszelkie refleksje dotyczące tego, jak radzicie sobie z utrzymaniem wartości oszczędności, są mile widziane w komentarzach!

Wątek na linki

Jeśli Wasz komentarz ogranicza się jedynie do przekazania linku do innego artykułu bądź nagrania YT, bez jakiegoś komentarza czy przemyśleń z Waszej strony, to prosimy wrzucajcie go w odpowiedzi na ten wpis.

Dziękuję i pozdrawiam!