Od 28 lutego, czyli od dnia ataku USA i Izraela na Iran, Cieśnina Ormuz – jedno z najważniejszych wąskich gardeł globalnego morskiego handlu surowcami – pozostaje praktycznie zamknięta dla komercyjnych ładunków suchych. Do tego typu transportów zalicza się siarkę, czyli surowiec, który w normalnych warunkach jest produktem ubocznym wydobycia innych minerałów lub wręcz odpadem rafineryjnym (mowa o rafineriach ropy naftowej), ale w obliczu wojny na Bliskim Wschodzie stał się niemal surowcem krytycznym. Jak do tego doszło? Dlaczego jest to ważne dla inwestorów? O tym przeczytasz w moim najnowszym artykule, do lektury którego serdecznie Cię zapraszam!

Spis treści

Ruch przez Cieśninę Ormuz praktycznie zamarł

Przed eskalacją z 28 lutego, przez Ormuz przepływało średnio ok. 140 statków dziennie. Tymczasem dane z końcówki maja pokazują, że cieśninę pokonują teraz średnio 3-4 jednostki dziennie. Reuters pisał 2 czerwca, że w ostatnim tygodniu przez Ormuz przepłynęły dwa tankowce z produktami naftowymi, a jeden metanowiec LNG załadował ładunek w Zjednoczonych Emiratach Arabskich (ZEA).

Biorąc pod uwagę fakt, że część statków porusza się w trybie dark (z wyłączonym AIS – Automatic Identification System, czyli systemem automatycznej identyfikacji statków), można stwierdzić, że powyższe dane są zaniżone. Tak czy inaczej, ruch przez Ormuz praktycznie zamarł, co ma olbrzymi wpływ na wiele ważnych surowców. W tym artykule skupiamy się jednak na siarce, bo ten temat może umykać inwestorom, a jest on równie ważny, o ile nie ważniejszy, jak kwestie związane z ropą czy gazem.

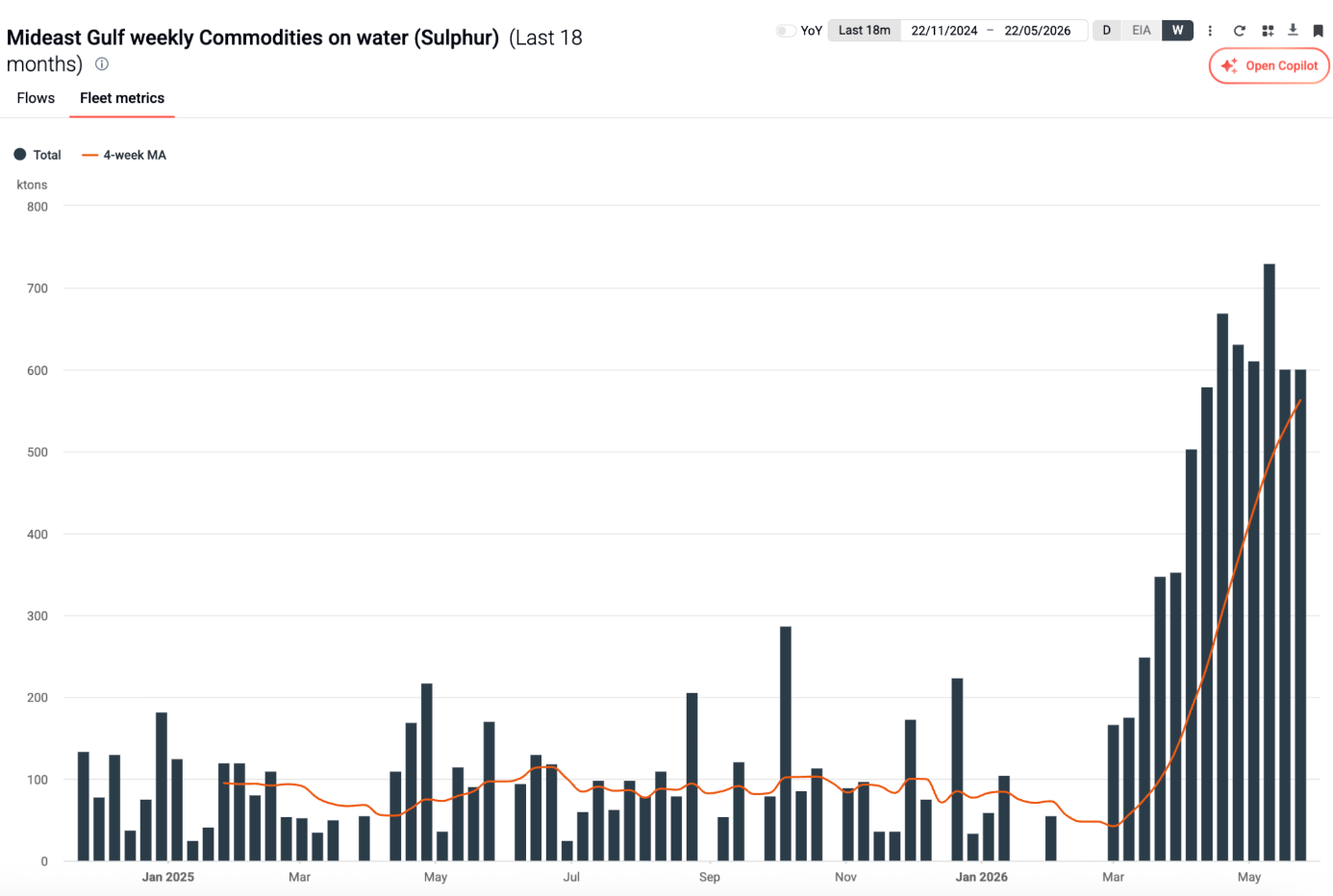

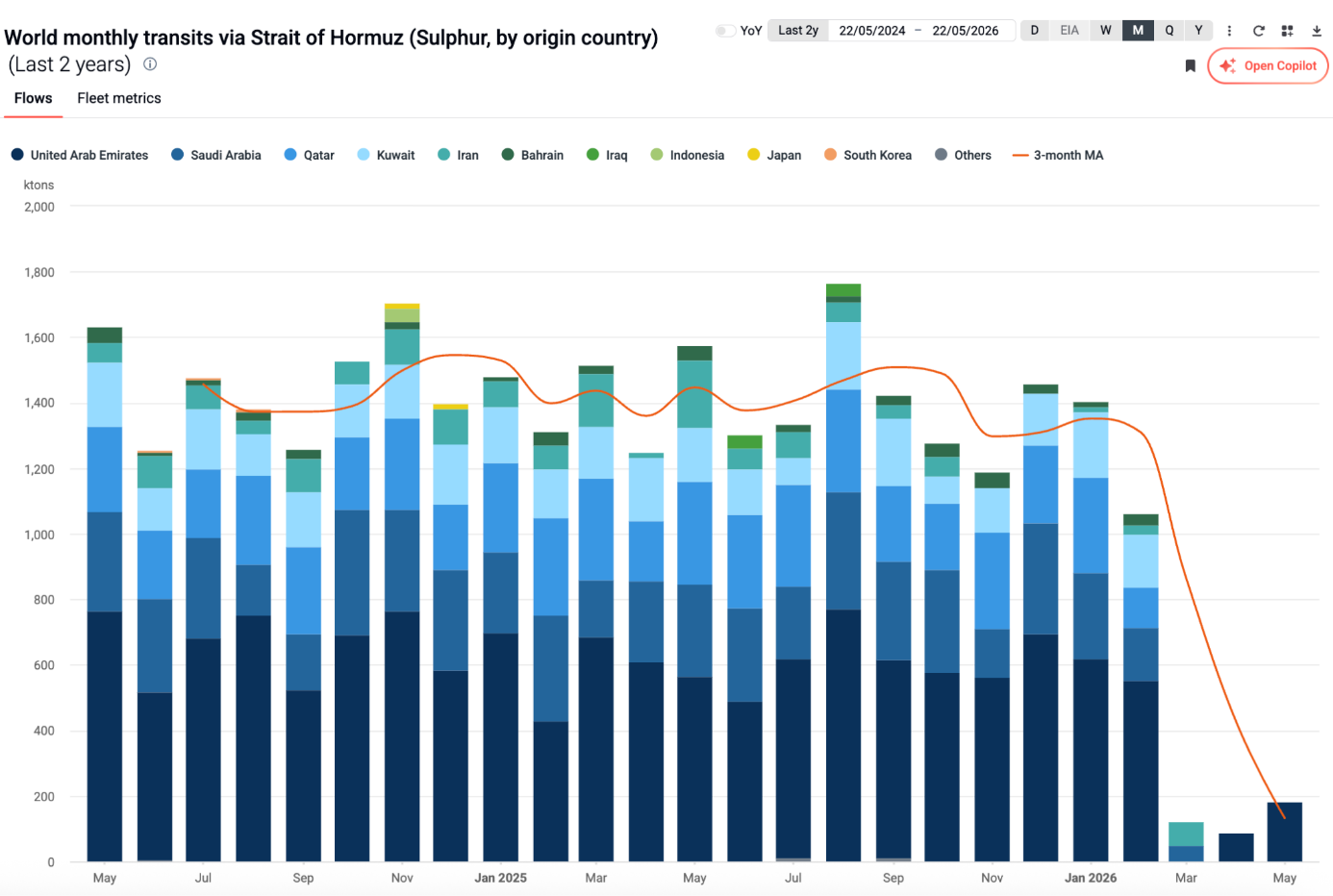

Kpler 4 czerwca donosił, że po zamknięciu Ormuz dla komercyjnego ruchu dry bulk (suche ładunki) w Zatoce utknęło ponad 600 tys. ton siarki.

ZEA były jedynym krajem z regionu, który był w stanie przesyłać siarkę przez cieśninę. Kpler potwierdził 3 tranzyty siarki z ZEA w maju. Według poniższego wykresu, Ormuz opuściło niespełna 200 tys. ton tego surowca. Zwróćcie jednak uwagę, że w ubiegłym roku w maju przez cieśninę przepłynęło blisko 1,6 mln ton siarki. Oznacza to spadek rok do roku rzędu ok. 88%.

Warto jednak dodać ważne zastrzeżenie: znaczna część dostaw siarki z Kataru, Zjednoczonych Emiratów Arabskich i Kazachstanu jest już objęta długoterminowymi kontraktami z odbiorcami z Indii i Maroka. Oznacza to, że nawet po pełnym ponownym otwarciu cieśniny Ormuz nie cała „uwięziona” podaż siarki trafi na rynek spot. Istotna część tych wolumenów została bowiem wcześniej zakontraktowana.

Dlaczego siarka jest ważna?

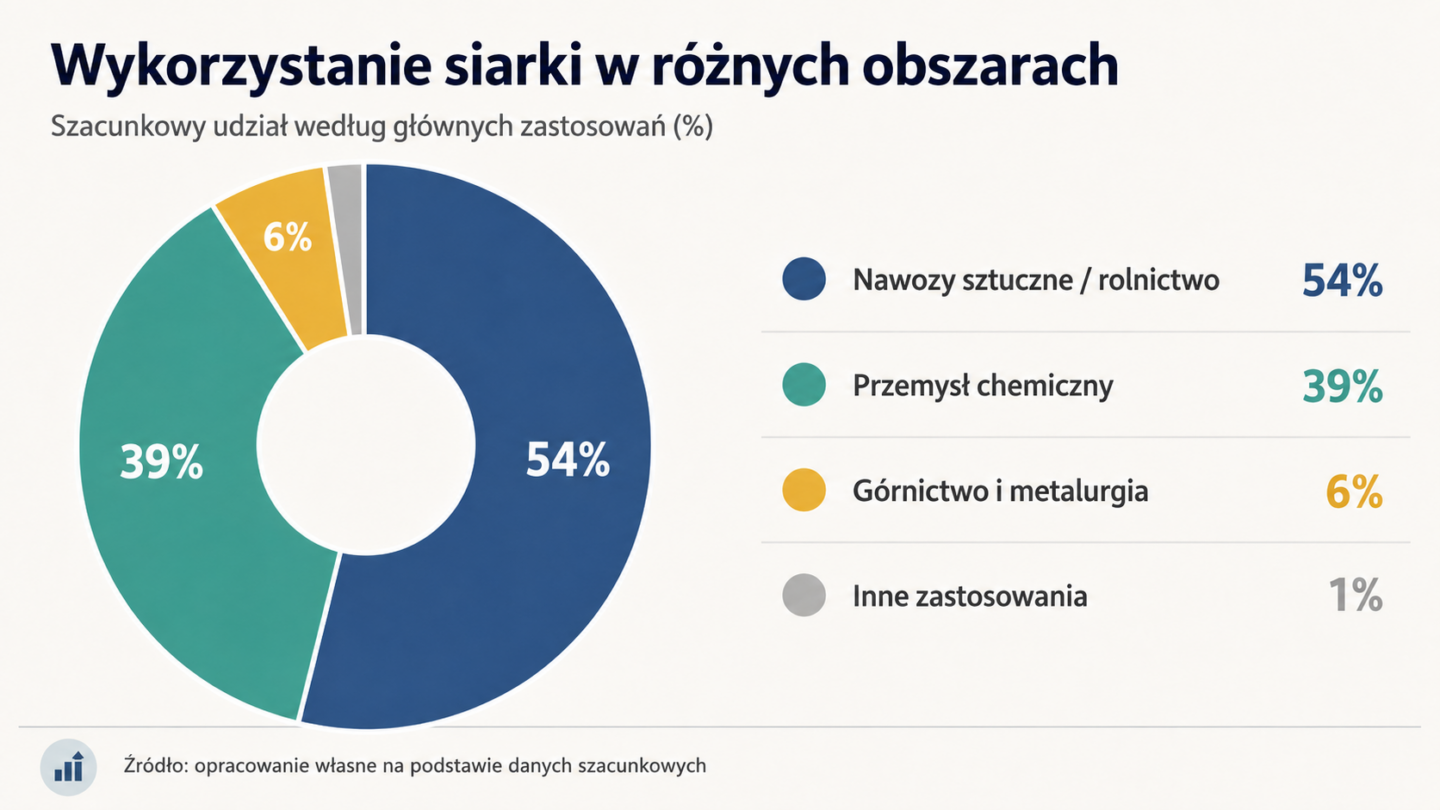

Siarka przez lata była traktowana jak odpad z rafinerii ropy i zakładów gazowych. Usuwano ją głównie dlatego, że normy środowiskowe wymagały oczyszczania paliw. Na poniższym wykresie kołowym dobrze widać, jak ważne dla globalnej podaży siarki są rafinerie ropy i zakłady przetwarzania gazu.

Jednak ten „odpad” okazał się kluczowym składnikiem dla wielu gałęzi przemysłu. Gdy świat zaczął potrzebować coraz więcej nawozów, metali i baterii, siarka stała się jednym z fundamentów współczesnej gospodarki.

Największe znaczenie siarka ma w produkcji kwasu siarkowego – najczęściej wytwarzanego chemikalium na świecie. To właśnie kwas siarkowy pozwala wytwarzać nawozy fosforowe, bez których globalne rolnictwo nie jest w stanie funkcjonować. Ponad połowa światowych plonów zależy od nawozów, a te z kolei zależą od siarki. Gdy jej brakuje, rośnie ryzyko spadku produkcji żywności i wzrostu cen.

Siarka jest też niezbędna w produkcji metali, które napędzają transformację energetyczną. Procesy SX‑EW w miedzi oraz HPAL w niklu (wyjaśniam te skróty niżej w tekście) zużywają ogromne ilości kwasu siarkowego. Bez niego nie da się produkować kabli, baterii do aut elektrycznych, paneli fotowoltaicznych czy infrastruktury energetycznej. To sprawia, że siarka jest ważnym elementem globalnych trendów – choć mało kto o tym mówi.

Tutaj od razu krótkie wyjaśnienie powyższych skrótów.

SX-EW to skrót od Solvent Extraction and Electrowinning (w języku polskim: Ekstrakcja Rozpuszczalnikowa i Elektrowydzielanie). Jest to nowoczesna, hydrometalurgiczna metoda pozyskiwania miedzi o bardzo wysokiej czystości ze złóż lub odpadów, w których zawartość tego metalu jest zbyt niska, by opłacało się stosować tradycyjne metody hutnicze (pirometalurgiczne). Mówiąc najprościej: zamiast przetapiać rudę w ogromnych piecach, miedź „wyciąga się” za pomocą chemii i prądu elektrycznego.

HPAL to skrót od High-Pressure Acid Leaching (w języku polskim: Wysokociśnieniowe Ługowanie Kwasowe). Jest to zaawansowana, hydrometalurgiczna technologia stosowana do odzyskiwania niklu (oraz kobaltu jako niezwykle cennego produktu ubocznego) z niskogatunkowych rud laterytowych. Mówiąc obrazowo: to proces, w którym za pomocą potężnego ciśnienia, wysokiej temperatury i stężonego kwasu „wyciska się” nikiel ze skał, w których jest go bardzo niewiele.

Ważny wniosek: zwróćcie uwagę, że kwas siarkowy jest bardzo cenny do wydobywania krytycznych metali z rud o niskiej jakości. Przez kilka dekad kapitał nie płynął do sektora wydobywczego, co sprawiło, że nie dokonywano nowych odkryć. Wiele firm w pierwszej kolejności eksploatowało stare, najbardziej jakościowe złoża, zaś te gorszej klasy czekały na swoją kolej. Ich czas nadszedł, bo stare złoża się kończą, a kapitał dalej omija firmy górnicze. Mówiąc wprost: metody pozyskiwania metali bazujące na kwasie siarkowym zyskują na znaczeniu.

Siarka jest też kluczowa dla przemysłu chemicznego, farmaceutycznego i materiałowego. Używa się jej do produkcji tworzyw sztucznych, detergentów, leków, włókien syntetycznych, a nawet materiałów wybuchowych.

Niedobór siarki na rynku i wysokie ceny

Wojna na Bliskim Wschodzie wywołała potężny kryzys na globalnym rynku siarki, który pod wieloma względami okazuje się równie dotkliwy jak zawirowania na rynku ropy i gazu. Kluczowym momentem było zablokowanie dla ruchu handlowego strategicznej Cieśniny Ormuz, przez którą dotychczas transportowano blisko połowę światowej siarki pochodzącej z krajów Zatoki Perskiej (głównie z ogromnych instalacji rafineryjnych w Katarze czy Zjednoczonych Emiratach Arabskich). Ponieważ siarkę pozyskuje się głównie jako produkt uboczny przy oczyszczaniu ropy i gazu, producenci nie są w stanie szybko zwiększyć jej wydobycia w innych częściach świata w odpowiedzi na braki. W efekcie setki tysięcy ton surowca zostały uwięzione w portach Bliskiego Wschodu, a globalne dostawy drogą morską drastycznie spadły.

Aktualnie na rynku panuje ogromny deficyt, co wywindowało ceny siarki do rekordowych, nienotowanych dotąd poziomów. Dobrze pokazuje to poniższy wykres cen tego surowca wyrażonych w chińskich juanach za tonę.

Sytuację dodatkowo pogarsza fakt, że inne kraje, chcąc chronić swój wewnętrzny przemysł, nakładają własne ograniczenia. Rosja i Turcja przedłużyły zakazy eksportu tego surowca, a Chiny całkowicie wstrzymały wywóz kwasu siarkowego. Przemysł przetwórczy na całym świecie znalazł się w kleszczach: giganci nawozowi w Maroku czy USA muszą drastycznie ograniczać produkcję z powodu braku surowca i astronomicznych kosztów, co rodzi poważne obawy o globalne bezpieczeństwo żywnościowe i spadek plonów.

W tych trudnych realiach rynki zmuszone są do pospiesznego szukania nowych dróg handlowych i partnerów. Kraje azjatyckie próbują ratować sytuację, zwracając się w stronę dostaw lądowych z Rosji, z kolei rynki zachodnie mocniej opierają się na produkcji z Ameryki Północnej.

Co ciekawe, w obecnej sytuacji zyskują kraje posiadające własne, niezależne źródła – na przykład Polska, będąca jednym z nielicznych państw wciąż wydobywających siarkę metodami kopalnianymi, stała się w tym kryzysowym momencie bardzo pożądanym eksporterem na rynku europejskim.

Co kryzys na rynku siarki oznacza dla inwestorów?

Jak wiecie, na portalu Independent Trader co pewien czas staram się publikować aktualizacje dla rynku uranu oraz miedzi. Są to w mojej ocenie dwa bardzo perspektywiczne rynki surowcowe i tak się składa, że w ich przypadku kryzys na rynku siarki jest czynnikiem, którego nie należy ignorować. Braki kwasu siarkowego na rynku prowadzą do realnego ograniczania wydobycia, opóźnień w projektach i drastycznego wzrostu kosztów operacyjnych na całym świecie. Z drugiej strony istnieją firmy, które w tej sytuacji mają pewne przewagi. Jest wiele wątków, które chciałem Wam przybliżyć. Zacznijmy od miedzi.

Rynek miedzi w obliczu kryzysu siarkowego

Na rynku miedzi dochodzi obecnie do paradoksalnej sytuacji. Kwas siarkowy jest z jednej strony produktem ubocznym pracy hut miedzi (które wychwytują gazy siarkowe), a z drugiej – kluczowym elementem potrzebnym w kopalniach stosujących opisywaną wcześniej technologię SX-EW (ługowanie hałd i rud ubogich).

Najbardziej cierpią producenci w Chile i Peru. Kopalnie w Ameryce Południowej, które silnie polegają na metodzie SX-EW, kupowały kwas siarkowy z Chin. Po wprowadzeniu chińskiego bana i zablokowaniu Bliskiego Wschodu, ceny kwasu na rynku spotowym wzrosły dwukrotnie. Mniejsze kopalnie nie są w stanie wytrzymać tej presji marżowej i zmuszone są ograniczać produkcję o 20-30%.

Projekty miedziowe w Afryce (głównie DR Konga) opierają się na imporcie siarki i kwasu. Brak stabilnych dostaw drastycznie podnosi ryzyko operacyjne.

Kto wygrywa? Podmioty zintegrowane, czyli spółki, które mają własne huty (jak Freeport McMoRan, Southern Copper czy polski KGHM), są w uprzywilejowanej pozycji. Ich huty produkują kwas jako odpad, zabezpieczając własne potrzeby, a nadwyżki mogą sprzedawać po gigantycznych cenach na rynku.

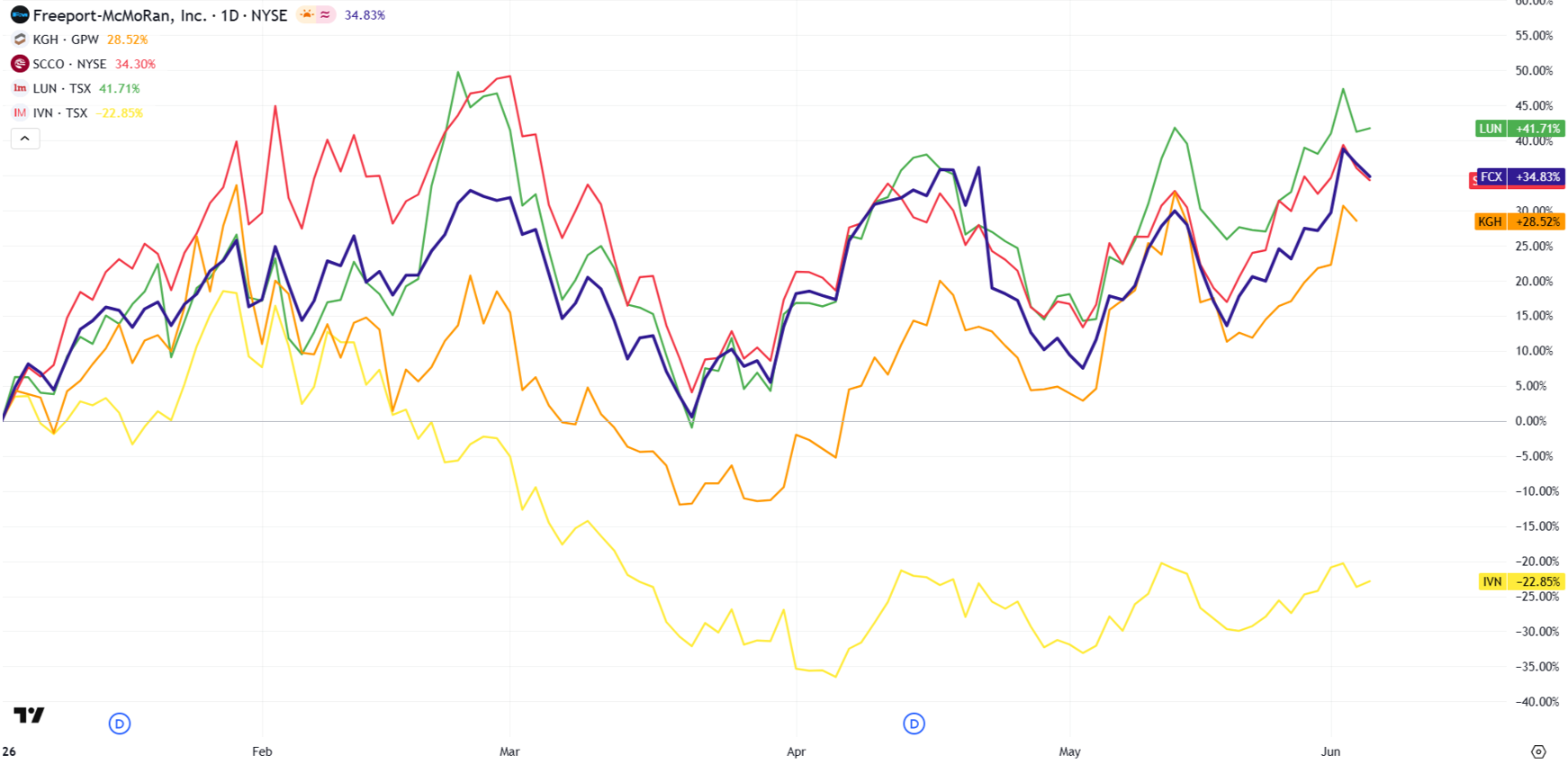

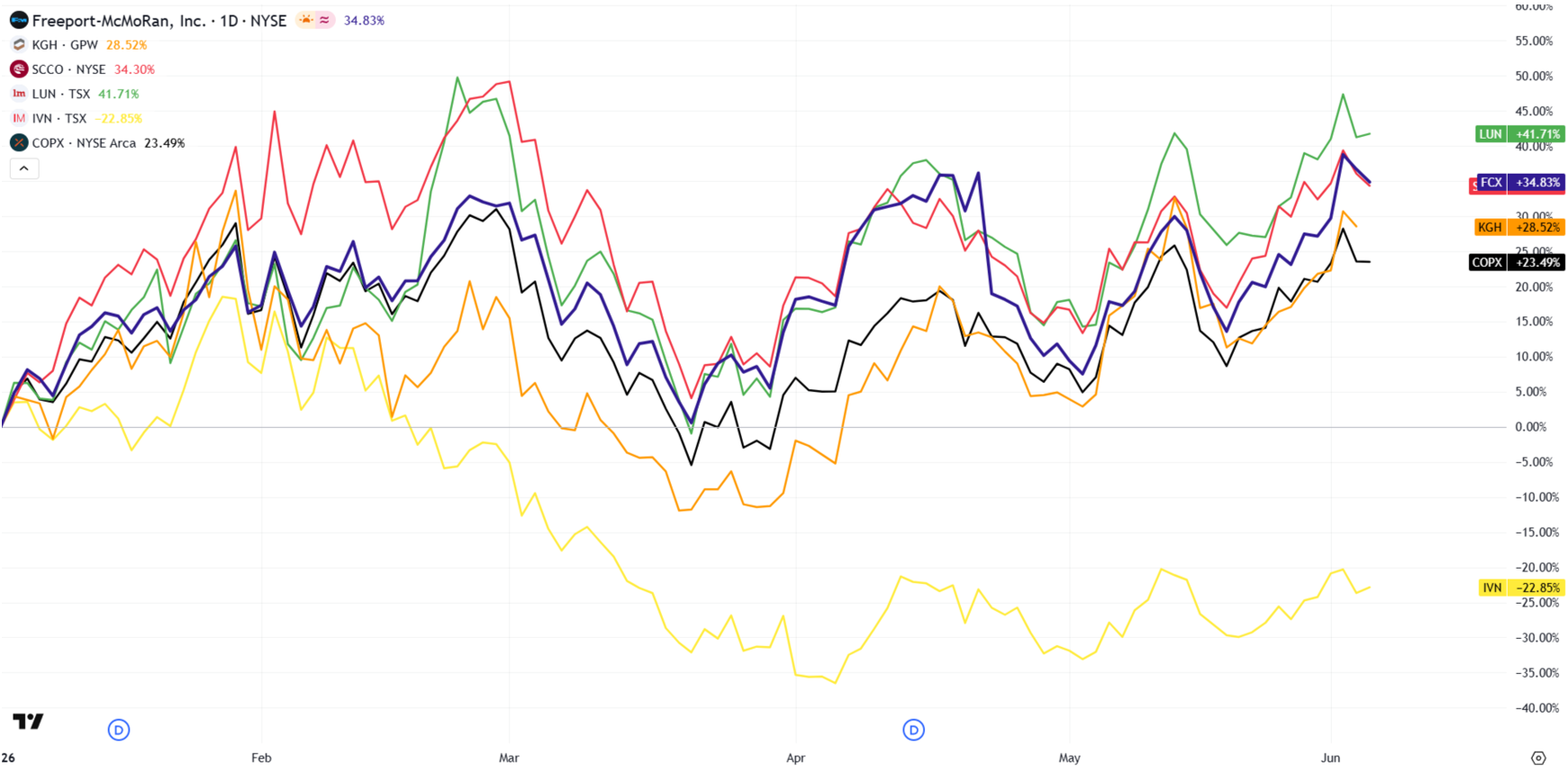

Poniżej zamieszczam notowania od początku roku dla wybranych aktywów miedziowych sprowadzone do dolara amerykańskiego.

Z tego co opisałem wcześniej, raczej nie powinny dziwić dobre wyniki FCX (kolor granatowy), SCCO (czerwony) oraz KGH (pomarańczowy). To zintegrowane firmy miedziowe, które korzystają zarówno ze świetnych długoterminowych perspektyw dla miedzi, jak i z krótkoterminowych zawirowań związanych z wojną na Bliskim Wschodzie i kryzysem na rynku siarki.

To, co może zaskakiwać, to jeszcze lepszy wynik Lundin Mining (LUN – kolor zielony), czyli górnika miedzi. Jak to możliwe, skoro górnicy „obrywają” z powodu niedoborów kwasu siarkowego? Mówiąc najprościej kwas siarkowy jest droższy i trudniej dostępny, co boli księgowych Lundin. Jednak ten sam brak kwasu dusi konkurencję i winduje ceny miedzi na niebotyczne poziomy. Lundin, dzięki swojej wielkości i świetnemu zarządzaniu (odpowiednie zapasu kwasu), produkuje miedź niemal bez zakłóceń i sprzedaje ją najdrożej w historii.

A co z zaznaczonymi na wykresie kolorem żółtym notowaniamia IVN, czyli Ivanhoe Mines?

Podczas gdy Lundin Mining bije giełdowe rekordy, akcje Ivanhoe Mines zaliczyły wyraźny spadek z powodu poważnych problemów technicznych we flagowej kopalni Kamoa-Kakula w Afryce. Spółka musiała drastycznie – aż o 23% – obciąć swoje prognozy produkcji miedzi na 2026 rok, co jest pokłosiem podziemnych wstrząsów i zalania kopalni w ubiegłym roku. W efekcie w pierwszych miesiącach roku produkcja metalu spadła o połowę, a najnowszy raport finansowy przyniósł inwestorom spore rozczarowanie, dodatkowo spotęgowane gigantyczną, niespodziewaną karą podatkową nałożoną przez rząd w Demokratycznej Republice Konga.

Co ciekawe, kryzys na rynku kwasu siarkowego jest w tym przypadku jedynym sprzymierzeńcem Ivanhoe. Spółka uruchomiła nowoczesną hutę, która nie potrzebuje kwasu do produkcji miedzi, za to sama wytwarza go jako produkt uboczny. Ivanhoe sprzedaje te nadwyżki okolicznym kopalniom po astronomicznych cenach, co bardzo mocno podreperowało jej marże. Rynek uważa jednak, że zyski ze sprzedaży kwasu nie zrekompensują potężnego spadku produkcji samej miedzi i problemów inżynieryjnych pod ziemią, dlatego inwestorzy wolą obecnie stabilniejszy Lundin.

A jak w tym samym czasie poradził sobie ETF COPX, który w swoim portfelu zawiera zarówno górników, jak i hutników miedzi? Otóż wiodący ETF na spółki miedziowe zyskał od początku roku nieco ponad 23%.

A teraz sprawdzimy, jak z kryzysem na rynku siarki radzą sobie aktywa uranowe.

Rynek uranu w obliczu kryzysu siarkowego

Kryzys na rynku siarki mocno uderza w spółki wydobywające uran, bo duża część światowej produkcji – zwłaszcza w Kazachstanie – opiera się na metodzie ISR (In‑Situ Recovery). Ta technologia polega na wypłukiwaniu uranu z podziemnych złóż przy pomocy roztworu kwasu siarkowego. Gdy kwasu zaczyna brakować globalnie, kopalnie ISR nie mogą pracować pełną mocą. To oznacza niższą produkcję, wyższe koszty i opóźnienia w realizacji kontraktów.

Najbardziej narażony (teoretycznie) jest Kazachstan, który odpowiada za ok. 40% światowej podaży uranu i niemal w całości korzysta z technologii ISR. Jeśli (znów – teoretycznie) brakuje kwasu siarkowego kazachskie projekty muszą ograniczać wydobycie. To automatycznie wpływa na globalną podaż uranu i na notowania spółek takich jak Kazatomprom.

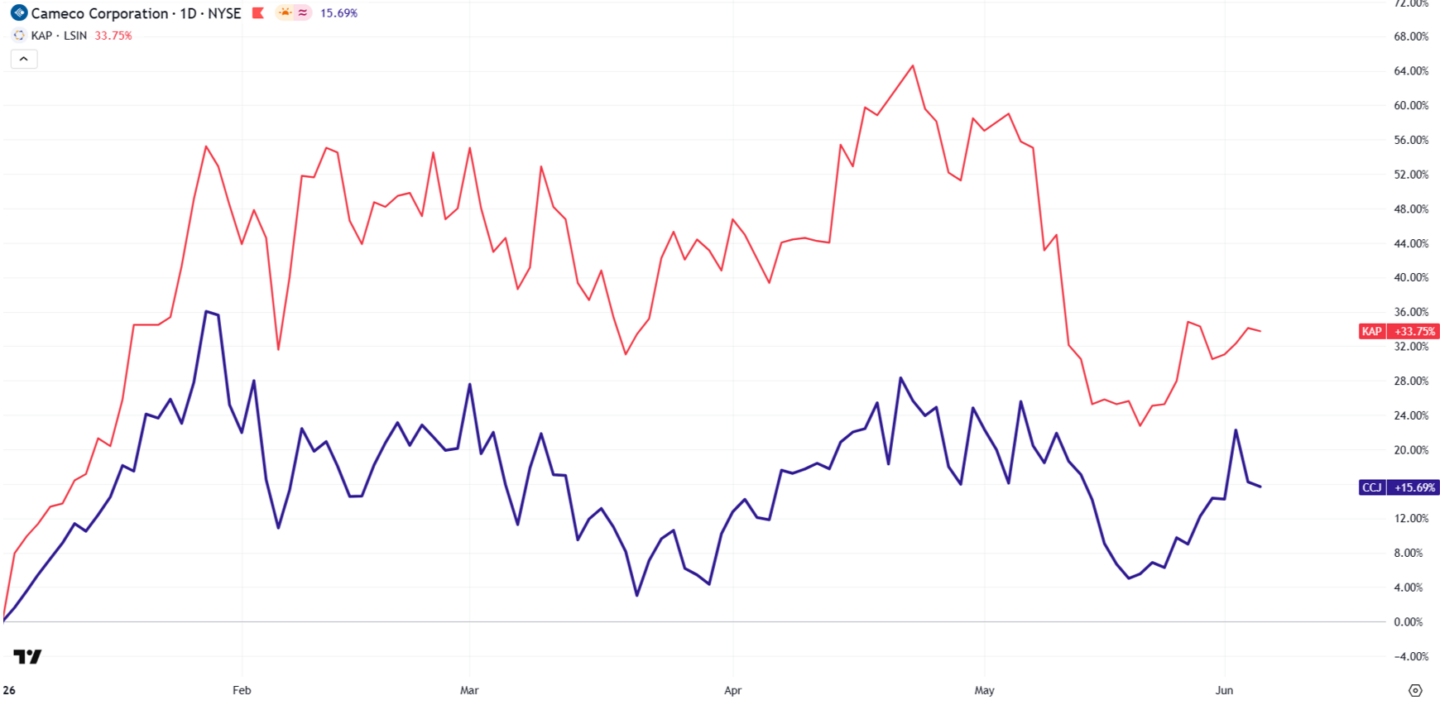

Spółki uranowe działające w Kanadzie, USA czy Australii są mniej narażone, bo korzystają z metod konwencjonalnych (kopalnie odkrywkowe i podziemne), które nie wymagają kwasu siarkowego. Dlatego kryzys siarkowy nie uderza w nie bezpośrednio. A teraz jak to wygląda w praktyce. Na poniższym wykresie umieściłem notowania Kazatompromu (kolor czerwony) oraz Cameco Corp. (kolor granatowy) od początku roku, wyrażone w dolarze amerykańskim.

Na bazie tego co wyżej opisałem mogliście spodziewać się, że to Kazatomprom w zadanym okresie poradzi sobie gorzej. Tymczasem to Cameco (wiodąca kanadyjska spółka z rynku uranu) zanotowała gorszy wynik. Jak to możliwe?

Kazachstan jest największym producentem uranu na świecie, ale jest też jednym z największych producentów siarki – dzięki ogromnemu sektorowi naftowo‑gazowemu. To oznacza, że lokalne kopalnie ISR mają pierwszeństwo w dostępie do kwasu siarkowego, zanim trafi on na eksport.

W praktyce: nawet gdy świat cierpi na niedobór, Kazatomprom dostaje kwas „z własnego podwórka”, więc jego produkcja nie spada tak mocno, jak mogłoby się wydawać.

Cameco działa głównie w Kanadzie i USA, gdzie wydobycie jest konwencjonalne – nie wymaga kwasu siarkowego. Ale Cameco ma inny problem – firma przez wiele lat celowo ograniczała własną produkcję, bo ceny uranu były zbyt niskie, by opłacało się wydobywać pełną mocą. Dlatego spółka zamknęła lub ograniczyła część kopalń, wypełniała kontrakty kupując uran na rynku spot i utrzymywała produkcję poniżej potencjału.

Odbudowa mocy produkcyjnych trwa lata. W efekcie inwestorzy widzą, że Kazatomprom może utrzymać produkcję ISR, zaś Cameco nie zwiększy podaży szybko, nawet jeśli ceny uranu rosną.

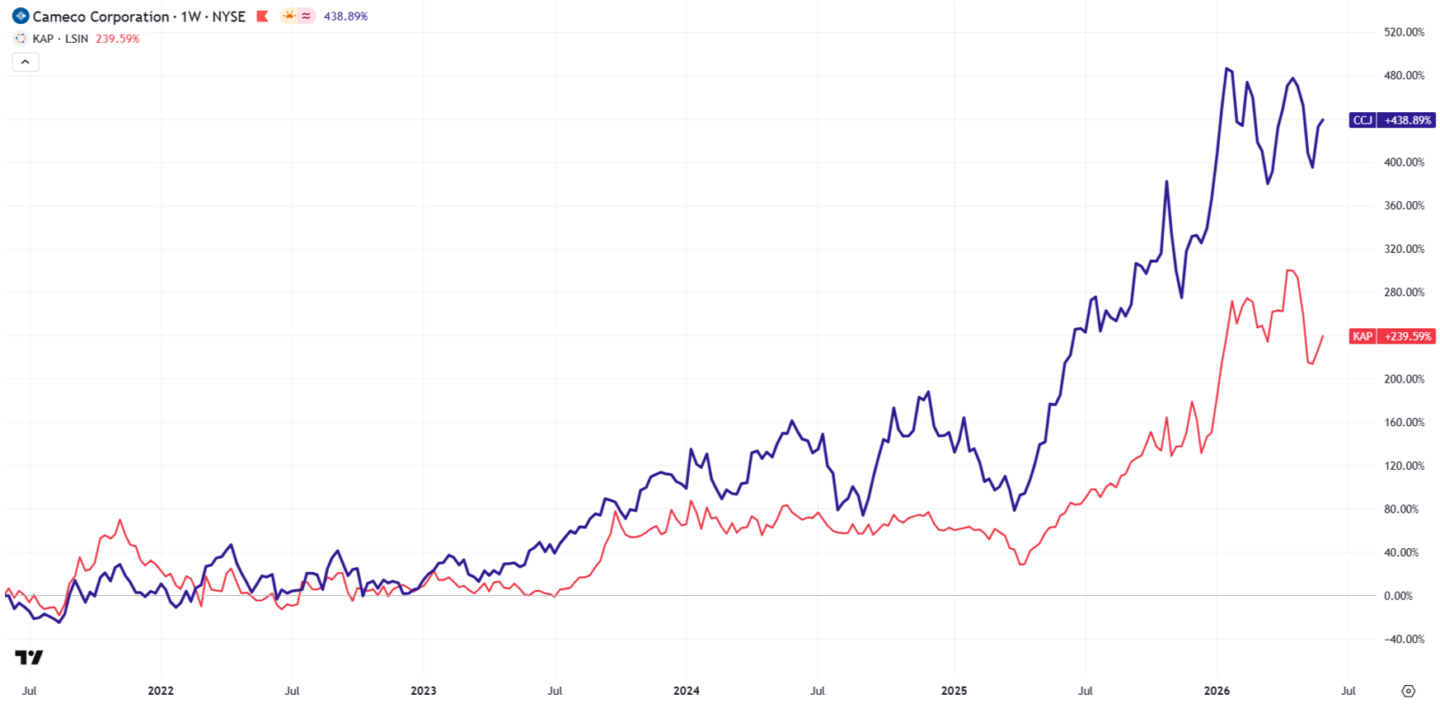

Co jednak ważne, długoterminowo Cameco radzi sobie lepiej niż Kazatomprom, głównie z uwagi na ryzyko geopolityczne związane z inwestycją w akcje Kazatompormu oraz fakt, że Cameco to nie tylko spółka uranowa, ale gigant, który dąży do zdobycia ekspozycji na każdy element łańcucha dostaw paliwa jądrowego – od wydobycia, przez konwersję i wzbogacanie, aż po usługi związane z reaktorami. Poniżej zamieszczam wykres notowań obu spółek za ostanie 5 lat. Notowania sprowadzone do USD.

Jak zapewne wiecie, Trader21 już dawno postawił na Cameco w kwestii ekspozycji na uran w ramach Portfela Tradera, a każdy kolejny rok hossy uranowej tylko utwierdza nasz zespół w przekonaniu, że „postawiliśmy na właściwego konia”.

Podsumowując wątek uranu, kryzys na rynku siarki jest pozytywnym czynnikiem. Oznacza on mniejszą podaż uranu na rynku, a to dodatkowa presja na to, aby ceny surowca dalej zyskiwały na wartości. Kluczowe w aktualnej sytuacji jest to, aby nie bazować wyłącznie na producentach wykorzystujących kwas siarkowy w swoich projektach.

Jeśli podobnie jak ja patrzycie na inwestycje w uran w horyzoncie 3-7 lat, to warto rozważyć ekspozycję na spółki, które mają w swoich portfolio zarówno projekty konwencjonalne, jak i te ISR. Krótkoterminowo projekty ISR cierpią z uwagi na niedobory kwasu siarkowego na rynku, natomiast w sprzyjających warunkach pozwalają firmom tanio i szybko skalować produkcję. Niestety takich firm jest mało i dochodzi w ich przypadku ryzyko geograficzne. Moim faworytem jest spółka Uranium Energy Corp (UEC).

Kryzys na rynku siarki a dalsze inwestycje w spółki surowcowe

Dalszy rozwój zdarzeń na rynku siarki oraz kwasu siarkowego zależy w dużej mierze od tego, jak będzie wyglądać sytuacja na Bliskim Wschodzie w kolejnych tygodniach i miesiącach. Jeśli handel przez Cieśninę Ormuz pozostanie zdławiony, wysokie ceny siarki i niedobory surowca na rynku będą dalej uderzać w wybrane firmy z branży uranowej i miedziowej. Inne z kolei będą na tej sytuacji korzystać.

Z drugiej strony, nawet jeśli nagle Ormuz zostanie odblokowana, to siarka która czeka na wypłynięcie z zatoki trafi tam, gdzie została wcześniej zakontraktowana. Rynek spot nadal będzie pozostawał pod presją. Do tego trzeba dodać ograniczone moce produkcyjne. Na Bliskim Wschodzie uszkodzona / zniszczona została infrastruktura, w której siarka powstawała niejako przy okazji. Bez tych obiektów nie ma siarki. Ich naprawa / odbudowa potrwa miesiące czy nawet lata.

Oczywiście powstaną alternatywy dla dostaw siarki z Bliskiego Wschodu, ale ich powstanie wymaga czasu.

Podsumowując, kryzys siarkowy wzmacnia pozycję zintegrowanych spółek miedziowych jak Freeport-McMoRan, KGHM czy Southern Copper. Daje on też okazję do tego, aby rozważyć zdobycie ekspozycji na spółki uranowe, które działają zarówno w obszarze ISR jak i wydobycia tradycyjnego, np. Uranium Energy Corp.

Wątek na linki

Jeśli Wasz komentarz ogranicza się jedynie do przekazania linku do innego artykułu bądź nagrania YT, bez jakiegoś komentarza czy przemyśleń z Waszej strony, to prosimy wrzucajcie go w odpowiedzi na ten wpis.

Dziękuję i pozdrawiam!