Drodzy Czytelnicy,

tym razem przygotowaliśmy dla was nieco bardziej techniczny materiał, rozpoczynający serię artykułów poświęconych analizie fundamentalnej rynków i spółek. Pierwszeństwo w kolejce przypadło wskaźnikowi Cena/Zysk. Trudno się temu dziwić, w końcu to chyba najpopularniejszy ze współczynników, a mimo to tak często błędnie interpretowany.

Cena / Zysk

Nabywając akcje konkretnej spółki stajemy się jej współwłaścicielami. Gdy rośnie jej wartość rynkowa, rośnie również cena akcji i odwrotnie, gdy spółka traci na wartości tańsze stają się jej akcje. Zakup akcji każdej firmy ma sens wyłącznie wtedy, gdy zakładamy, że będzie się ona rozwijać i przynosić coraz większe zyski. Spółka może wypłacać swoim akcjonariuszom dywidendę, ale nie musi jeśli decyduje się reinwestować wszystkie zarobione pieniądze. W obu przypadkach to zyski stanowią o sile spółki i do nich odnosi się omawiany dziś wskaźnik.

C/Z (cena/zysk), bądź też w angielskiej wersji P/E (price/earnings) to nic innego jak aktualna cena spółki podzielona przez jej zysk przypadający na jedną akcję (EPS). W związku z tym, jeżeli P/E wynosi 10 oznacza to, że inwestorzy są skłonni zapłacić 10 dolarów za każdy 1 dolar zysku generowanego przez spółkę. Jak na podstawie P/E możemy określić czy dane akcje są aktualnie niedowartościowane (tanie) czy przewartościowane (drogie)?

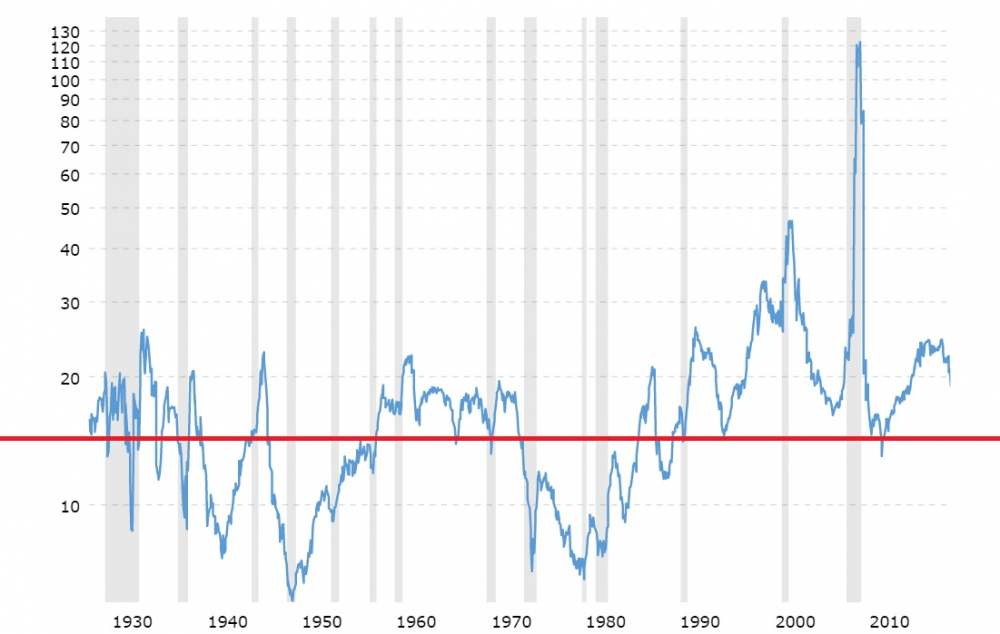

Po pierwsze możemy odnieś się do rynkowych indeksów. Jeśli np. spojrzymy na historyczne P/E dla indeksu S&P skupiającego 500 największych spółek notowanych na nowojorskiej giełdzie (patrz wykres) to zauważymy, że wskaźnik cena/zysk wahał się od 6 w 1948 roku, aż do 120 podczas Wielkiego Kryzysu Finansowego z 2008 roku. Jeśli wyznaczymy średnią, to okaże się, że dla USA wynosi ona ok. 15 i taki poziom wskaźnika jest w Stanach Zjednoczonych najczęściej przyjmowany za neutralny. Zgodnie z tym, wszystkie spółki z P/E niższym niż 15 są traktowane jako niedowartościowane, a te z wyższym jako przewartościowane.

Źródło: Macrotrends.net

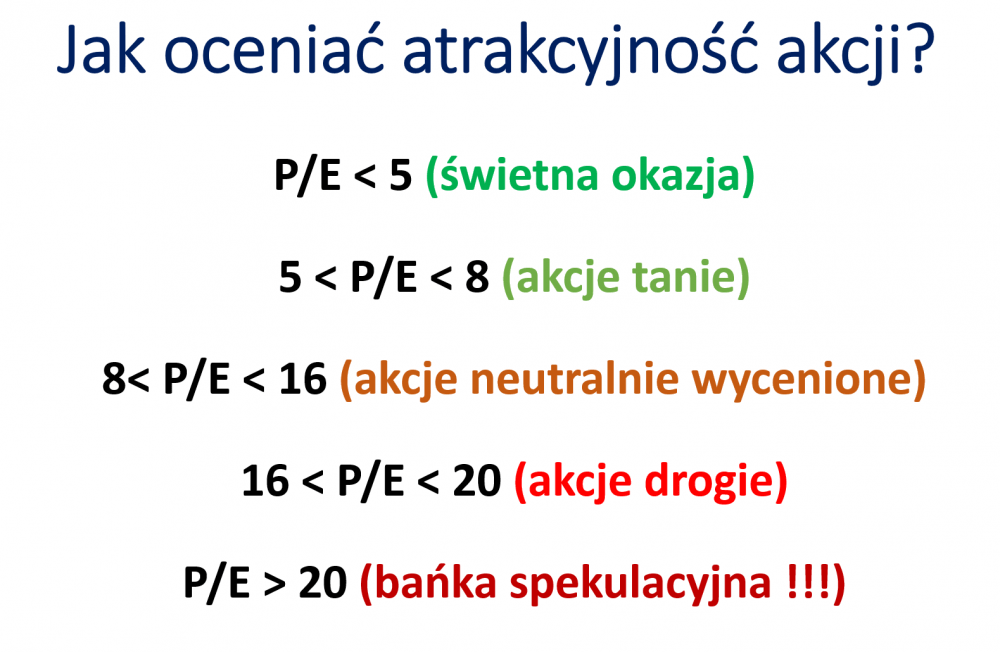

W rzeczywistości na podstawie historycznej średniej łatwo odnieść się do całego rynku, ale jeśli mamy zamiar inwestować w spółki naprawdę tanie i nie ograniczać się jedynie do USA, powinniśmy przyjąć nieco bardziej restrykcyjne kryteria. Poniższe zestawienie pokazuje przedziały, którymi my się posługujemy:

Źródło: opracowanie własne

Jak widać jesteśmy nieco bardziej wymagający, głównie z tego powodu, że P/E dla rynku w USA należy do jednego z najwyższych. Dodatkowo, gdybyśmy wzięli pod uwagę jedynie ostatnie 10 czy 20 lat w wykonaniu S&P 500, to średnie P/E byłoby jeszcze wyższe, co automatycznie podnosi nam normy. Najlepiej świadczy o tym fakt, że kiedyś wskaźnik cena/zysk na poziomie 20 uznawany był za bardzo wysoki, a dziś wiele osób twierdzi, że jest to neutralny poziom.

Koniec końców, lepiej przyjąć sztywne kryteria i nie zmieniać ich w miarę rozwijania się bańki spekulacyjnej.

P/E podczas krachu

Wskaźnik cena/zysk jest znakomitym narzędziem pomagającym w wycenie spółek, ale ma swoje wady. Przede wszystkim jest bardzo czuły. Tradycyjnie liczony P/E tzw. Trailing P/E porównuje cenę akcji do zysku na akcję wypracowanego za ostatnie 12 miesięcy. Źródłem danych nt. zysku są raporty płynące ze spółek publikowane zazwyczaj co kwartał. Dlatego też nawet krótkotrwały spadek zysków lub wykazanie strat znacząco podnosi wartość P/E.

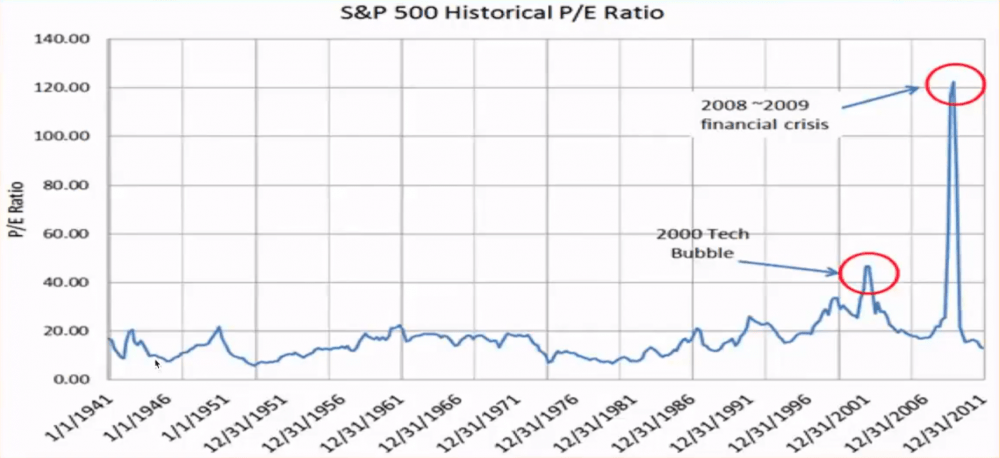

Poniższy wykres pokazuje, że rekordowo wysokie wartości P/E dla indeksu S&P miały miejsce nie w trakcie pompowania bańki spekulacyjnej lecz bezpośrednio po jej pęknięciu. Dzieje się tak ponieważ, podczas kryzysu cena akcji może spaść np. o 50%, ale w tym samym czasie zyskowność spółki spada o 90%. W konsekwencji wskaźnik P/E gwałtownie rośnie.

Źródło: multpl.com

Niedoświadczony inwestor patrząc na powyższy wykres mógłby dojść do wniosku, że pod koniec 2008 roku mieliśmy do czynienia z wyjątkowo drogimi akcjami (wysoki wskaźnik P/E). W rzeczywistości było odwrotnie. Wyceny akcji były niskie, ale kryzys spowodował, że spółki zaczęły generować straty windując tym samym wartość wskaźnika do poziomu 120 (najwyższego w historii).

P/E vs CAPE

To właśnie ze względu na krótkoterminowe zaburzenia charakterystyczne dla P/E, często zastępuje się go innym wskaźnikiem. CAPE działa podobnie jak P/E, z tym że dzieli aktualną cenę aktywa przez średni zysk z ostatnich 10 lat skorygowany o wskaźnik inflacji. Dzięki temu CAPE daje nieco bardziej miarodajne wyniki, zwłaszcza w dłuższym terminie.

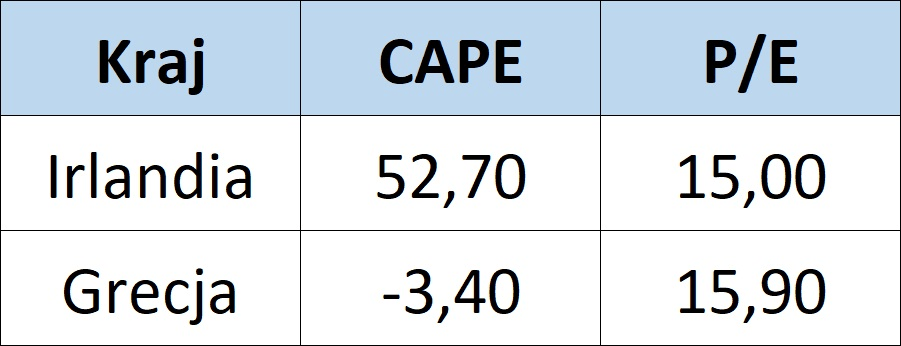

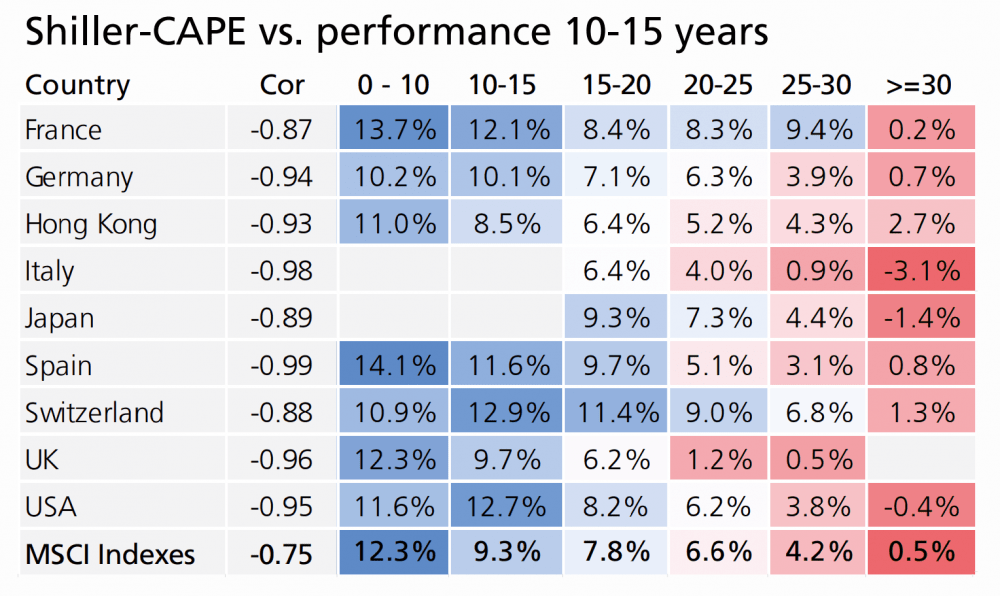

Pomimo, że CAPE opiera się na cenie/zysk, w skrajnych przypadkach możemy spotkać się z ogromnymi różnicami pomiędzy tymi dwoma wskaźnikami. Poniższa tabela prezentuje aktualne CAPE i P/E dla dwóch państw, Irlandii i Grecji.

Źródło: opracowanie własne na podstawie starcapital.de

Irlandia ze względu na Brexit oraz reformę swojego prawa podatkowego przeżyła ostatnimi czasy prawdziwy boom gospodarczy. Jest rynkiem po silnych wzrostach – w dłuższym terminie bardzo drogim na co wskazuje CAPE. Jednak niemal 30% spadki z 2018 roku spowodowały, że obecnie P/E dla Irlandii wynosi jedynie 15. Dla odmiany Grecja, ma CAPE ujemne, ponieważ od 2009 roku borykała się z recesją gospodarczą i spółki na giełdzie w Atenach generowały straty. Mimo to jej P/E jest dodatnie, ponieważ w ciągu ostatniego roku sytuacja w Grecji uległa poprawie, a spółki ponownie przynoszą zyski.

Mimo, że P/E i CAPE potrafią się znacznie różnić w obu przypadkach mamy do czynienia z bardzo wartościowymi wskaźnikami. Zgodnie z badaniem przeprowadzonym przez starcapital.de rynki, z wysokim CAPE przynoszą w kolejnych 10-15 latach mizerny zwrot albo wręcz straty.

Zwróćmy uwagę, że w przypadku CAPE na poziomie pomiędzy 0 a 10 możemy się spodziewać zwrotów średnio na poziomie 12.3% natomiast w przypadku CAPE >=30 zwrot jest niemal zerowy. Im niższy CAPE, tym lepsze zwroty. I odwrotnie.

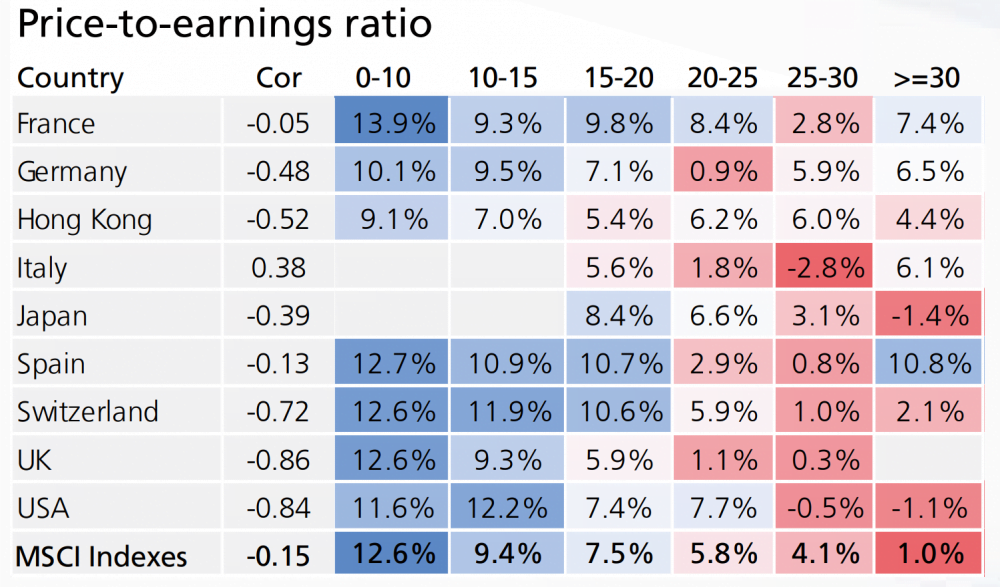

W przypadku P/E ta zależność nie jest tak duża jak w przypadku CAPE, ale nadal pozostaje istotna.

Ujemne P/E

Wokół P/E o wartościach ujemnych narosło sporo wątpliwości. W rzeczywistości jeśli mamy do czynienia ze wskaźnikiem na minusie oznacza to, że dana spółka lub rynek generują straty i generalnie należy wystrzegać się tego typu aktywów. Są jednak od tej reguły wyjątki. Pierwszym z nich mogą być spółki surowcowe.

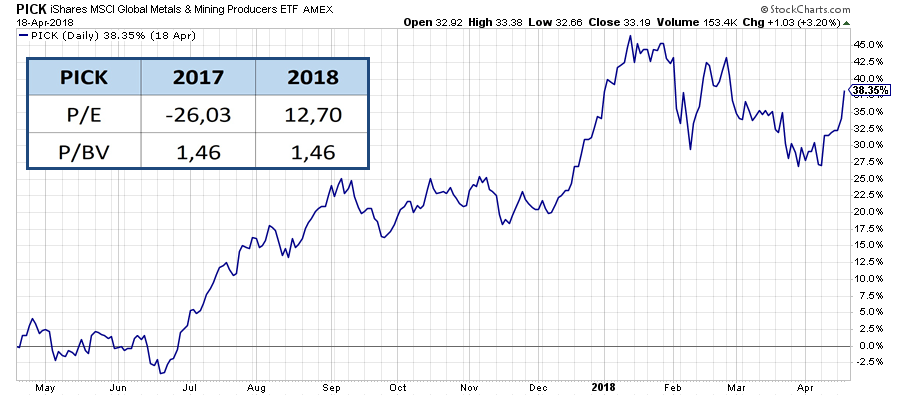

W przypadku spadku ceny jakiegoś surowca tego typu spółki natychmiast generują straty, albo sprzedając produkt poniżej ceny wydobycia, albo wstrzymując sprzedaż w oczekiwaniu na lepsze ceny. Zazwyczaj kończy się to bardzo gwałtownym, ale krótkotrwałym spadkiem współczynnika P/E do wartości ujemnych. Znakomitym przykładem może być tu ETF o tickerze PICK skupiający firmy dostarczające głównie stal i miedź.

W połowie 2017 roku P/E tego ETF’u wynosiło -26, ponieważ większość spółek wchodzących w jego skład ucierpiała z powodu spadku ceny żelaza o niemal 40%. W połowie 2018 roku, gdy cena surowca wyraźnie odbiła, cena/zysk dla PICK zdecydowanie się poprawił i wynosił 12. Warto zwrócić uwagę, że od połowy 2017 do momentu gdy fundusz wyszedł „na plus”, cena udziałów ETF’u wzrosła o ponad 38% (patrz wykres). Nawet po tak silnych wzrostach, PICK wciąż był stosunkowo tani pod kątem P/E. Widzimy więc, że zakup aktywa z ujemnym P/E nie zawsze musi oznaczać złą inwestycję.

Ujemne P/E może być również usprawiedliwione w przypadku spółek młodych. Przyjmuje się, że każda firma może i prawdopodobnie będzie przynosić straty na początku swojej działalności. Startupy od niedawna notowane na giełdzie bardzo często mają ujemne P/E. Są to spółki w fazie rozwoju i jest całkowicie normalne, że inwestycje pochłaniają większość ich kapitału, a ich produkt nie jest dojrzały i nie spotkał się jeszcze z pozytywną reakcją rynku. W tego typu przedsięwzięciach ujemny wynik wskaźnika jest zazwyczaj bardzo wysoki –100 i więcej, co w przypadku wartosci ujemnych nie jest takie groźne. Jeśli bowiem mamy do czynienia z ujemnym współczynnikiem P/E to im uzyskany wynik jest bliższy zeru tym gorzej. To jednak nie wartości powinny budzić nasze zaniepokojenie lecz to czy straty generowane przez spółkę przeciągają się w czasie.

Kiedy ujemne P/E jest groźne?

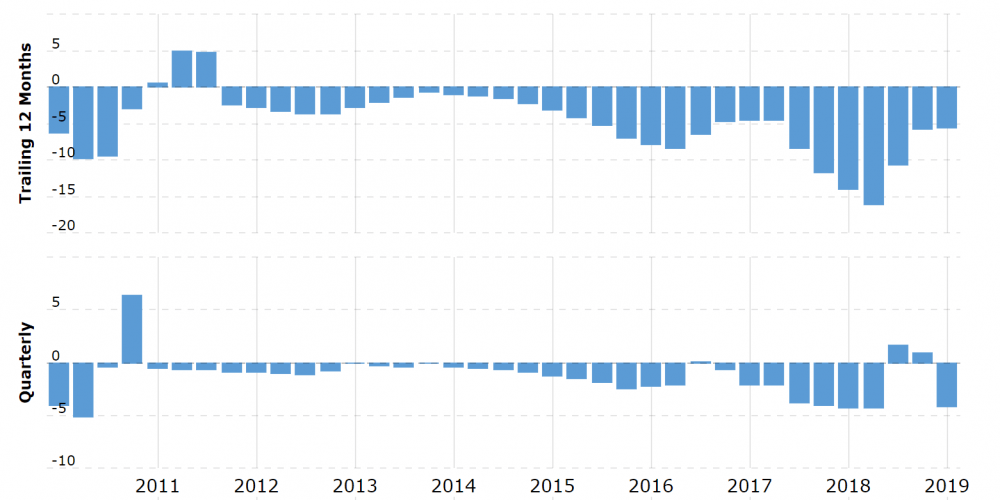

Młode spółki wchodzące na giełdę (IPO) są w pewnej mierze usprawiedliwione, ale firmy funkcjonujące od dawna i przepalające kapitał inwestorów już nie. Znakomitym przykładem może być tutaj Tesla, która jest na nowojorskiej giełdzie od 2010 roku, a mimo to niemal zawsze wykazuje straty zarówno kwartalnie jak i liczone rok do roku. Jak widać na poniższym wykresie zysk na akcję generowany przez spółkę jest przeważnie ujemny.

Źródło: Macrotrends.net

P/E dla Tesli w większości źródeł jest podawane jako „0” lub „N/A”. W rzeczywistości nie oznacza to, że spółka jest tania, albo że nie wyliczono dla niej wskaźnika, tylko że od przynajmniej 12 miesięcy „leci na stratach”. Jej faktyczne P/E waha się w przedziale -30 do -50, od niemal dekady (!)

Określanie ujemnego P/E symbolem „N/A” i nie uwzględnianie go w analizie stwarza czasem sporo problemów nie tylko z wyceną spółek, ale przede wszystkim ETF’ów i aktywnie zarządzanych funduszy inwestycyjnych. Ich emitenci bardzo chętnie korzystają z takich zapisów współczynnika jakie są dla nich wygodne.

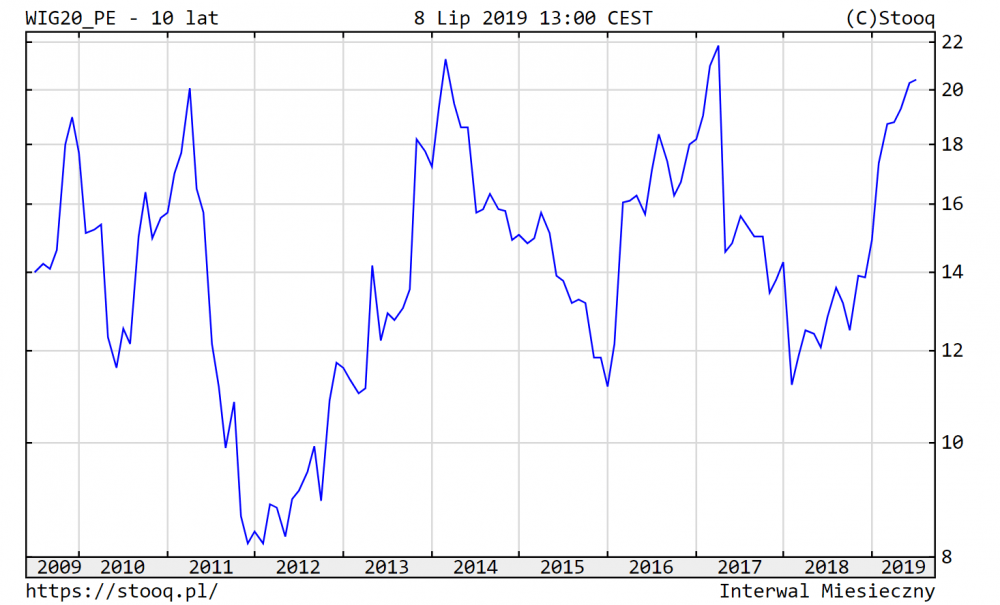

Dobrym przykładem może być tu iShares MSCI Poland ETF o tickerze EPOL. Fundusz inwestuje w spółki z indeksu WIG20. P/E dla tego indeksu wynosi obecnie ponad 20 i jest historycznie bardzo wysoki.

Tymczasem EPOL wykazuje P/E = 12.58 pomimo, że inwestuje wyłącznie w spółki wchodzące w skład WIG20. Skąd ta różnica? Raporty generowane przez emitenta wspomnianego ETF’u pomijają wyniki spółek generujących straty. W konsekwencji wskaźnik cena/zysk dla całego portfela jest znacznie zaniżony.

Trailing P/E vs Forward P/E

Ponieważ na giełdzie nie wycenia się aktualnej wartości spółki, a raczej jej potencjał bardzo często spotykamy się ze wskaźnikiem Forward P/E. W zasadzie nie widzimy większego sensu by się nim sugerować, ale ponieważ jest tak powszechny to warto o nim wspomnieć.

Klasyczny Trailing P/E opiera się na zyskach lub stratach na akcję generowanych przez ostatnie 12 miesięcy. Forward P/E porównuje aktualną cenę do zysków prognozowanych. Innymi słowy analitycy lub menadżerowie spółki określają jakie będzie ona generować wyniki finansowe w przeciągu kolejnych 12 miesięcy, a aktualną cenę akcji porównuje się właśnie do tych przewidywań.

Problem polega na tym, że przewidywania różnią się w zależności od tego kto ich dokonuje, a menadżerowie są niemal zawsze zbyt optymistyczni po czym korygują swoje prognozy. Robią to tak by ostatecznie wynik spółki był zawsze lepszy od oczekiwanego. Szerzej opisaliśmy ten fenomen w artykule „Jak kreuje się wyniki lepsze od oczekiwanych?„

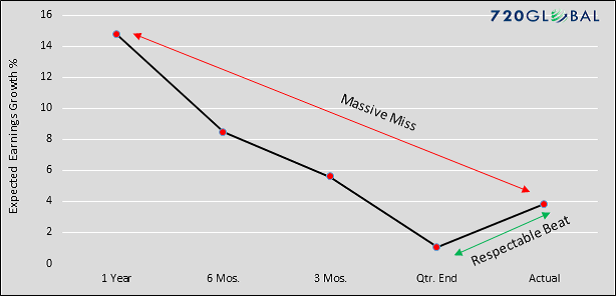

Tu wystarczy wspomnieć, że prognozy zysków na kolejny rok cechuje hurraoptymizm. Dlatego też Forward P/E niemal zawsze jest niższy od aktualnego. Po czasie okazuje się, że spółka nie jest w stanie generować takich zysków jak zakładano i systematycznie obniża się prognozowany wynik. Robi się to w taki sposób, by obniżona prognoza wypadała przed kwartalnym ogłoszeniem zysków. Dzięki temu wynik jaki osiąga spółka jest zazwyczaj lepszy od oczekiwanego. Cały ten proces doskonale przedstawia poniższa grafika.

W tym przypadku „Massive Miss” to ogromna różnica pomiędzy pierwotną prognozą i rzeczywistym wynikiem. „Respectable Beat” to zysk powyżej oczekiwań.

Jak sprawdzić P/E – źródła

Znając aktualną cenę aktywa i zysk na akcję za ostatnie 12 miesięcy tak naprawdę możemy sami łatwo wyliczyć wskaźnik cena/zysk. Nie musimy jednak tego robić, gdyż większość serwisów inwestycyjnych zawiera w miarę aktualne dane.

W przypadku firm notowanych na GPW polecamy bankier.pl , stooq.pl , oraz biznesradar.pl, który oprócz P/E zawiera sporo innych ciekawych danych.

W przypadku spółek notowanych na nowojorskiej giełdzie za najlepsze źródła informacji uważamy gurufocus.com (który podaje również wartości CAPE) oraz finviz.com.

Jeśli chodzi o wycenę rynków to bezkonkurencyjny jest starcapital.de. Jedyną jego wadą jest kwartalna aktualizacja.

W przypadku ETF’ów najlepiej udać się na strony emitentów, choć dane które tam znajdziemy często są stworzone w taki sposób by uatrakcyjnić ofertę poszczególnych funduszy (patrz EPOL). Jeśli w niektórych przypadkach nie znajdziemy wartości P/E (np. Wisdomtree ich nie podaje) pozostaje nam skorzystać z serwisów takich jak etf.com lub etf.db.

Źródeł informacji jest oczywiście znacznie więcej, tu wskazaliśmy tylko te, z których sami często korzystamy.

Podsumowanie

Cena/Zysk to bardzo popularny wskaźnik stosowany w analizie fundamentalnej. Nie bez powodu – jest prosty do wyliczenia i klarowny. Odnosi się do faktycznego stanu aktywa i pozwala nam na szybkie określenie czy mamy do czynienia z rynkiem/spółką drogim czy tanim, przynoszącym zyski czy straty.

P/E nie jest pozbawione wad i część z nich zawarliśmy w tym artykule. Jest ich oczywiście znacznie więcej jak np. to , że wskaźnik nie bierze pod uwagę zadłużenia spółki, albo że zyski ujawniane przez spółkę mogą być fałszowane. Takich kruczków jest tym więcej im bardziej zagłębiamy się w analizę, a diabeł zazwyczaj tkwi w szczegółach. Dlatego, by ustrzec się błędów trzeba pamiętać by nigdy nie polegać wyłącznie na jednym wskaźniku. Analiza fundamentalna bez uwzględnienia poziomów zadłużenia, marży operacyjnej, ew. dywidendy itp. zawsze będzie niedoskonała.

Independent Trader Team