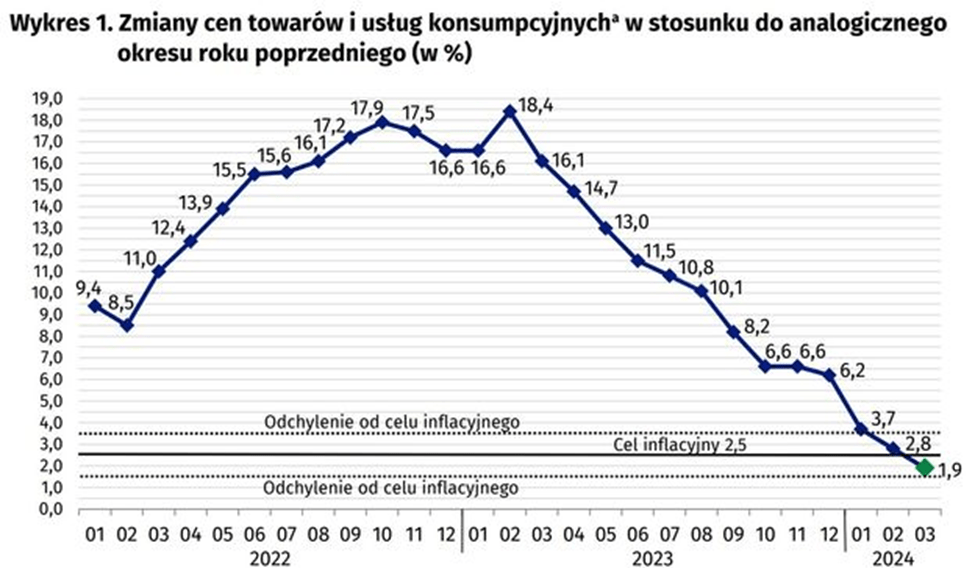

Coraz niższa inflacja w Polsce

Oficjalna inflacja w Polsce po raz pierwszy od 36 miesięcy spadła poniżej celu inflacyjnego 2,5%. Jak wynika z komunikatu GUS, wzrost cen za marzec wyniósł 1,9% i jest to najniższy odczyt od 2019 roku. Tak niski wynik mamy głównie zawdzięczać cenom żywności, które mają być tylko 0,2% wyższe niż przed rokiem. Przypomnijmy, że w marcu 2023 roku inflacja wyniosła 16,1% a miesiąc wcześniej w lutym było to 18,4% – poziom niewidziany od 25 lat. Poniższy wykres przedstawia, jak kształtowała się inflacja w przeciągu ostatnich 2 lat w Polsce.

Spis treści

Pomimo tak dobrego odczytu, analitycy spekulują, że niska inflacja jest tylko przejściowa, a wspomniany marcowy dołek będzie najniższym poziomem w tym roku. Wg Ludwika Koteckiego, członka Rady Polityki Pieniężnej (RPP) w najgorszym przypadku możemy spodziewać się wzrostu cen do nawet 8% pod koniec bieżącego roku. Ma być to głównie spowodowane przywróceniem 5% stawki VAT na żywność, a także uwolnieniem cen energii (ta ostatnia zmiana ma wejść w życie już od drugiej połowy 2024 roku).

W takim wypadku analitycy przewidują, że stopy procentowe (5,75%) pozostaną bez zmian przez cały 2024 rok. Naszym zdaniem nie można być tego takim pewnym – zwłaszcza jeśli koniunktura gospodarcza ulegnie pogorszeniu, a FED faktycznie zacznie pierwsze obniżki stóp. Wówczas również i w Polsce możemy zobaczyć niższe stopy procentowe.

Czy silny złoty zagraża polskim biznesom?

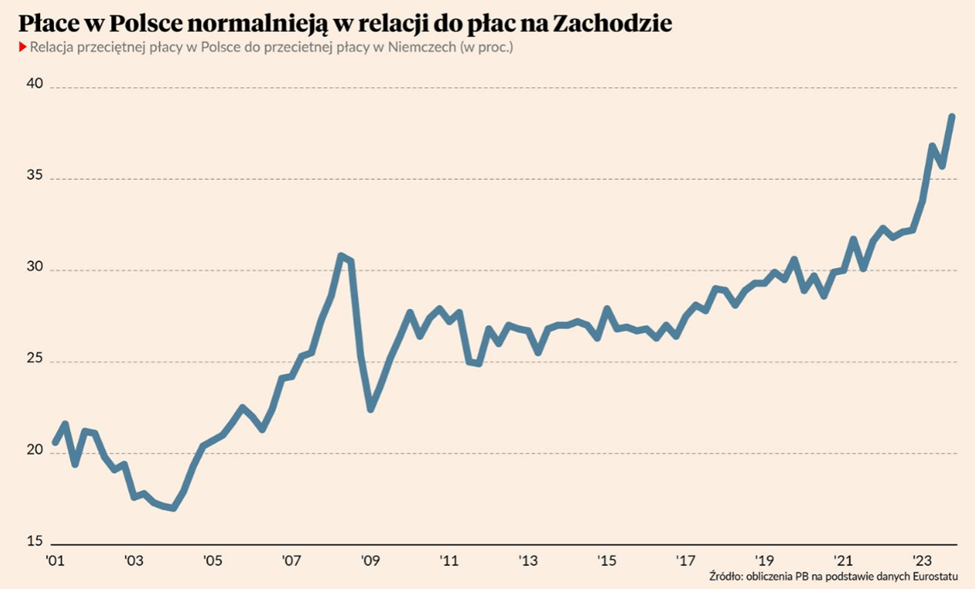

Jak wynika z danych z Eurostatu, przez ostatnie kilka lat Polacy doznali dynamicznego wzrostu przeciętnej płacy wyrażonej w euro. W 4-tym kwartale ubiegłego roku podwyżka wyniosła aż 22% rok do roku. Ma być to przede wszystkim efekt znaczącego umocnienia się złotego względem wspólnej waluty, a także wzrostu wynagrodzeń. Przypomnijmy, że w 2023 roku kurs EUR/PLN osunął się ponad 7% z 4,69 zł do 4,35 zł i ciągle spada (na ten moment 4,29 zł). Jeśli natomiast spojrzymy na skalę wzrostu płac w europejskich krajach w tym samym okresie, okazuje się, że Polska znalazła się na 4. miejscu z wynikiem 13,1%.

Bardzo ciekawie sytuację tą przedstawił Puls Biznesu. Zestawił on relację przeciętnej płacy w Polsce z przeciętnym wynagrodzeniem w Niemczech, co ma być miarą realnego umocnienia się złotówki. Według niej jeszcze w 2021 roku Polacy miesięcznie zarabiali ok 30% tego co nasi zachodni sąsiedzi. Sytuacja znacznie poprawiła się w 2023 roku, kiedy nasze przychody stanowiły już 38% wynagrodzenia przeciętnego Niemca.

Pomimo że dla zwykłego Kowalskiego z pewnością jest to dobra wiadomość, to jednak rodzi to też pewne wyzwania dla polskich przedsiębiorstw. Jeśli nasza waluta się umacnia to nasze produkty i usługi są droższe, a więc mniej konkurencyjne. Dodatkowo może to wpłynąć na mniejszą ilość zagranicznych inwestycji w Polsce, gdyż rosną koszty naszej siły roboczej. Innymi słowy, polski pracownik przestaje być już tanim pracownikiem. Mówimy więc o wyzwaniach, jakim prędzej czy później musimy stawić czoła, jeśli chcemy dogonić zachód. W takim wypadku to nasze rodzime biznesy muszą dostosować zakres swojej działalności i serwisów, aby oferować coraz bardziej zaawansowane produkty i usługi, za które zachodni odbiorca będzie chętny zapłacić więcej. Pytanie więc brzmi jak szybko Polscy przedsiębiorcy będą potrafili zaadoptować się do zmieniającej się sytuacji?

Biorąc pod uwagę to jakim jesteśmy przedsiębiorczym i pracowitym narodem, raczej nie stoimy tutaj na straconej pozycji. Oczywiście pod warunkiem, że rządzący nie będą rzucać zbyt wielu kłód pod nogi polskich biznesów.

Szalony rajd Kakao

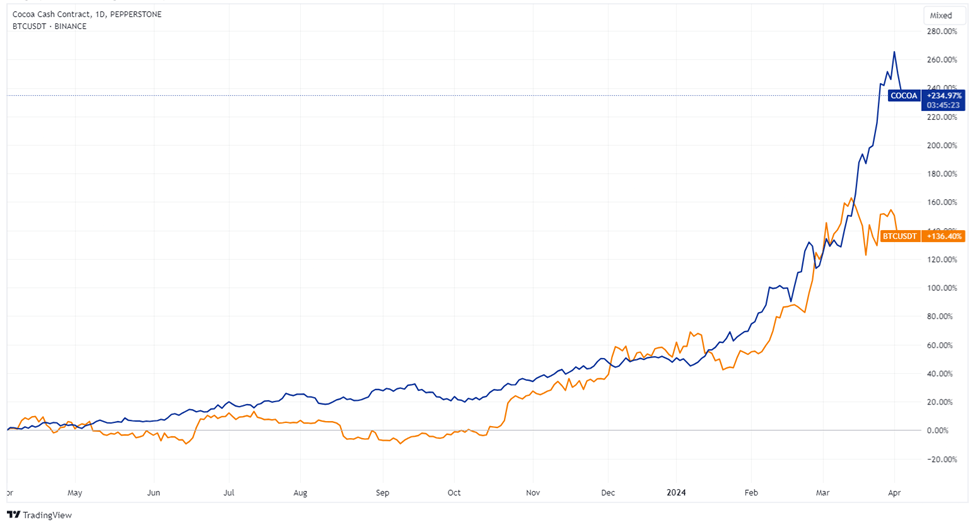

Kakao w marcu było na ustach wielu analityków. Wszystko za sprawą ceny surowca, która przebiła psychologiczną barierę 10 tys. USD za tonę, ustanawiając historyczny rekord. Przypomnijmy, że jeszcze na początku 2024 roku cena kakao wynosiła ok. 4,2 tys. USD, mamy więc do czynienia z blisko 150% wzrostem w zaledwie 3 miesiące. Jako ciekawostkę możemy tutaj dodać, że w ostatnim roku Kakao było lepszą inwestycją nawet od Bitcoina, co przedstawia poniższy wykres.

Co stoi zatem za tak dynamicznymi wzrostami?

Eksperci wskazują na problem z podażą surowca, a także specyfikę handlu kontraktami terminowymi, którymi producenci zabezpieczają się przed spadkami ceny kakao.

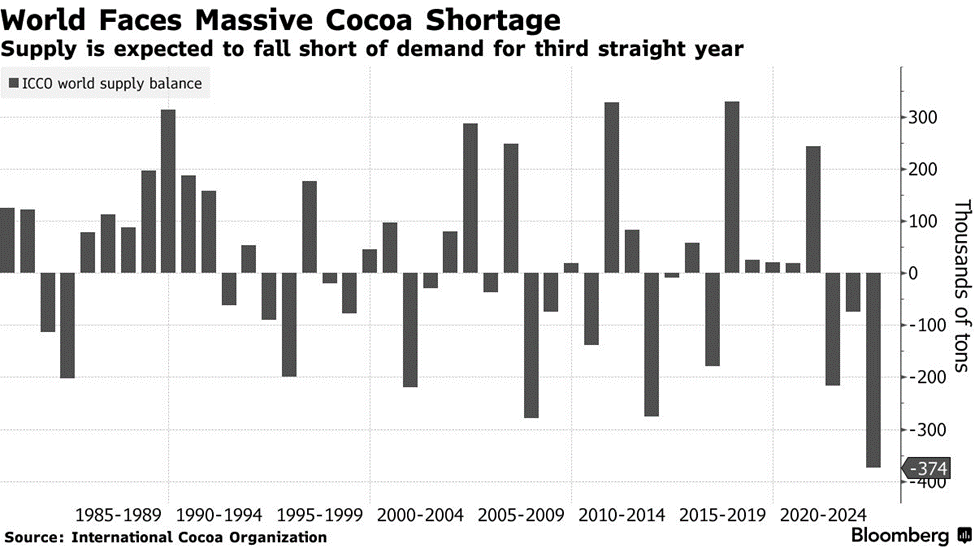

Według Międzynarodowej Organizacji Kakao, 2024 rok najprawdopodobniej będzie 3-cim rokiem z rzędu, w którym wystąpi deficyt tego surowca. Produkcja ma być niższa od popytu o ok. 374 tys. ton. Jeszcze gorsze rokowania słyszymy od producentów, którzy spodziewają się deficytu na poziomie 500 tys. ton, co ma stanowić ok. 1/10 światowego popytu (innymi słowy: deficyt może wynieść nawet 10%). Poniższy wykres przedstawia podaż kakao w ostatnich latach.

Problemem w przypadku tego surowca jest specyfika jego produkcji. Kakao nie jest produkowane na ogromnych plantacjach a wręcz odwrotnie, pochodzi głównie od małych farmerów z zachodniej Afryki (głównie Ghana i Wybrzeże Kości Słoniowej), którzy od lat dominują na tym rynku. Tylko w tym sezonie mają być oni odpowiedzialni za 53% światowej podaży. Obecnie produkcja ma być mniejsza ze względu na efekty zarówno suszy jak i nadmiernych opadów, które przyczyniły się do rozprzestrzeniania się chorób powodujących m.in. gnicie strąków roślin. Drugim ważnym problemem jest niska płaca, jaką otrzymują właściciele plantacji. Ich stawki ustalane są przez lokalne rządy przed sezonem i jak wskazuje Bloomberg, nie skorzystali oni jeszcze z wysokich cen kakao. Obecnie mają oni otrzymywać ok. 1600 USD za tonę. Niskie płace powodują brak jakichkolwiek inwestycji, które mogłyby skutkować zwiększeniem produkcji bądź przynajmniej zapobieganiem chorobom roślin.

Jak wskazuje Bloomberg, deficyt surowca może być odpowiedzialny za generalny trend zwyżkowy, ale sam w sobie nie mógł doprowadzić do aż tak silnego wystrzału, jaki widzimy na wykresie. Gdzie zatem szukać wyjaśnienia obecnej sytuacji? Powodem ma być specyfika zabezpieczania ceny kakao przez jej producentów. Pokrótce: jeśli sprzedawca ma surowiec „w ręku”, to zabezpiecza jego cenę przed spadkami używając do tego kontraktów terminowych. Jeśli cena surowca rośnie, ponosi on stratę na kontraktach, jednak rośnie wartości posiadanego przez niego kakao. I na odwrót. Takie zabezpieczenie ma działać dobrze w przypadku nagłego spadku ceny surowca. Jeśli jednak cena gwałtownie rośnie to często zabezpieczający, aby uniknąć dalszych strat, zamyka swoją pozycję na spadki i dochodzi do tzw. short squeeze’a (jeśli nie wiesz co to jest, to zajrzyj do naszego słowniczka).

Co to wszystko oznacza dla konsumentów?

Według Bloomberga prawdziwe efekty dzisiejszej ceny kakao konsumenci poczują dopiero w przeciągu 6 do 12 miesięcy, gdyż obecnie producenci wyrobów czekoladowych mają korzystać z kontraktów zawartych jeszcze po starych cenach. Prognozuje się, że ceny surowca mogą pozostać wysokie, nawet biorąc pod uwagę, że wysoka cena kakao skłoniła inne kraje jak Brazylię, Ekwador, Kamerun czy Nigerię do zwiększenia produkcji. Pamiętać jednak należy, że to rośliny, które potrzebują przynajmniej 3 lata, aby dojrzeć i wpłynąć na podaż na światowych rynkach.

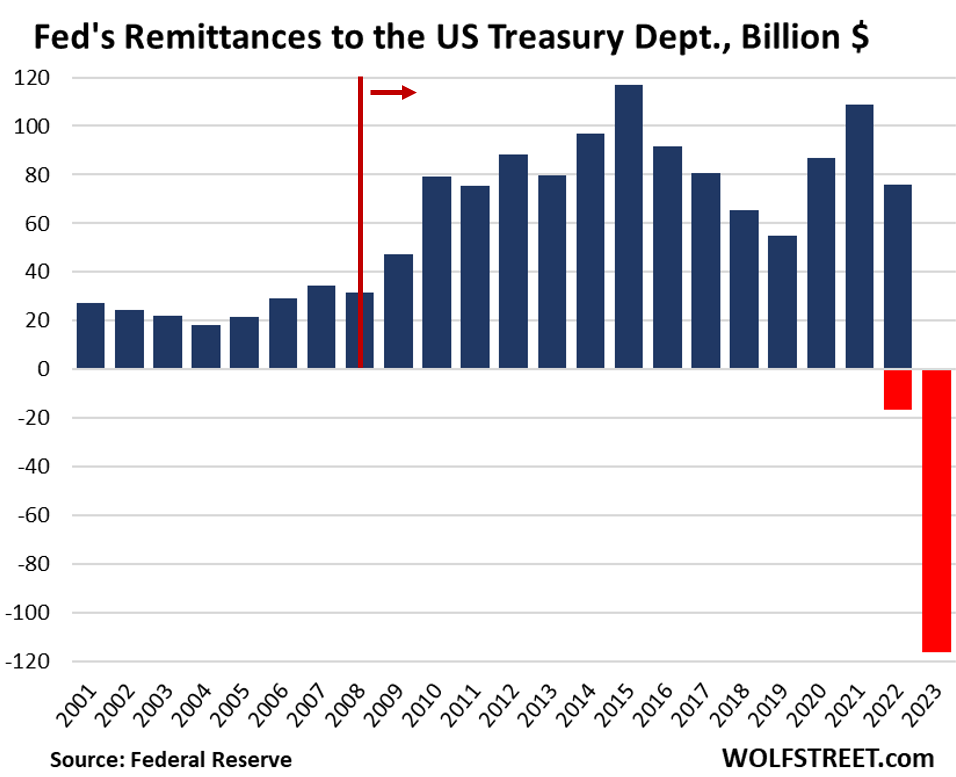

Strata FED-u. Czy bank centralny może zbankrutować?

Kolejne spółki giełdowe informują o swoich wynikach za 2023 rok. Podobne podsumowanie ostatnio przedstawił najważniejszy bank centralny świata, czyli amerykańska Rezerwa Federalna (FED).

Jest to o tyle ciekawe, że tym razem FED zanotował stratę – i to sporą. Mowa o kwocie 114 mld USD.

Skąd tak duża strata FED-u? Aby było to klarowne, warto najpierw wyróżnić dwa aspekty działalności banku centralnego.

Po pierwsze FED posiada duże ilości obligacji USA, które z kolei płacą pewne odsetki. Oczywiście te odsetki są w tym przypadku przychodem banku centralnego. Warto zauważyć, że odkąd w 2008 roku FED zaczął skupować obligacje na ogromną skalę, to i poziom odsetek znacząco wzrósł (zaznaczone czerwoną linią na powyższym wykresie).

Po drugie Rezerwa Federalna umożliwia bankom komercyjnym oraz różnego rodzaju funduszom „przechowywanie” środków na koncie w banku centralnym. Jednocześnie od tych środków wypłaca pewne odsetki, które uzależnione są przede wszystkim od tego, jaki jest poziom stóp procentowych. I tu właśnie dochodzimy do odpowiedzi na pytanie: skąd się wzięła strata FED-u?

Otóż w latach 2022-2023 doszło w Stanach Zjednoczonych do serii podwyżek stóp procentowych. Ostatecznie osiągnięto poziom 5,5%. Oznacza to, że FED musiał płacić kilka procent odsetek bankom i funduszom (a było ich sporo), którzy chcieli przechowywać swoje środki na koncie banku centralnego.

A zatem z jednej strony w 2023 roku FED trzymał wciąż podobną ilość obligacji, od których otrzymywał odsetki zbliżone do poziomów z 2022 roku. Z drugiej strony zaś – musiał wypłacać dużo większe odsetki bankom komercyjnym czy funduszom rynku pieniężnego. Stąd wzięła się strata.

Być może część z Was nurtuje pytanie: co się dzieje, kiedy bank centralny notuje stratę? W ujęciu czysto finansowym: nie dzieje się nic istotnego. Przyjmuje się, że ta strata zostanie pokryta przyszłymi zyskami. W kontekście banku centralnego trudno jest mówić o czymś takim jak bankructwo, tym bardziej, że w obecnym systemie banki centralne mogą kreować gigantyczne ilości waluty.

Z naszej perspektywy problemy związane z działalnością banków centralnych dotyczą zupełnie innych kwestii. Dla przykładu: czy sprawiedliwe jest to, że bank centralny może ratować wybrane instytucje finansowe tylko dlatego, że działają na dużą skalę? Czy to normalne, że te instytucje (głównie chodzi o banki) trzymają swoje rezerwy w banku centralnym i otrzymują od tego bezpieczne kilka procent odsetek? Idąc dalej – czy to uczciwe, że za sprawą dodruku banków centralnych podtrzymuje się przy życiu nierentowne firmy, a to z kolei utrudnia wejście na rynek nowym biznesom?

To tylko wybrane, naprawdę ważne aspekty związane z działalnością banków centralnych. Z kolei to czy bank centralny osiąga zysk czy stratę, nie ma większego wpływu na nasze życie. Po prostu uznaliśmy, że strata FED-u to dobra okazja, aby przybliżyć Wam jak działają obecny system.

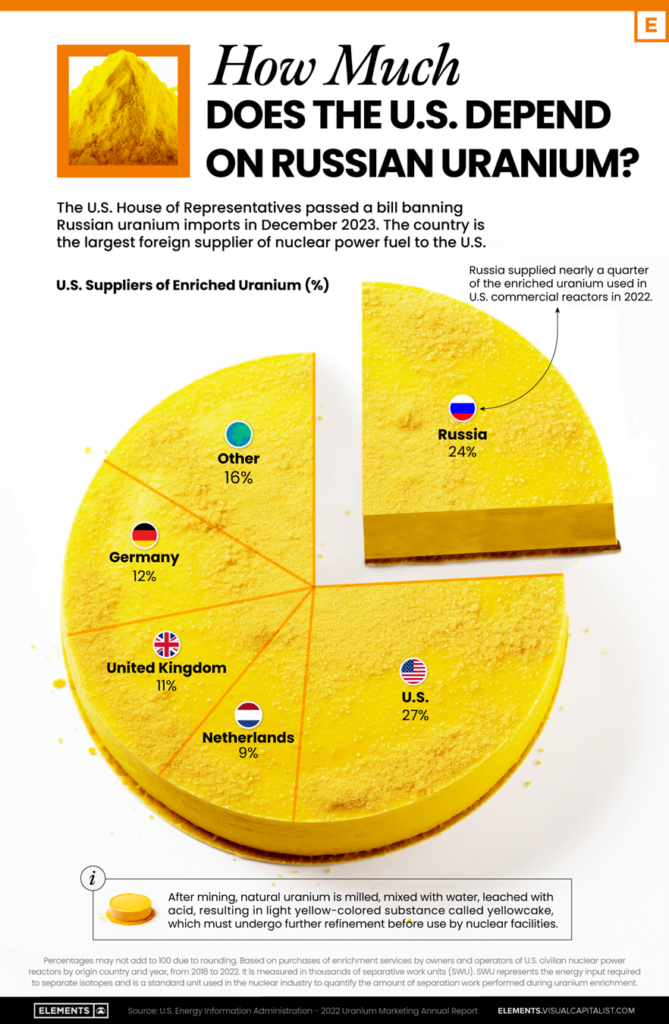

Eldorado na rynku uranu w USA coraz bliżej

Początkiem marca bieżącego roku dowiedzieliśmy się o bardzo istotnym dofinansowaniu dla producentów paliwa jądrowego w Stanach Zjednoczonych. Mowa o wsparciu rządowym w wysokości ok. 2,7 mld USD. Celem jest uniezależnienia się USA od importu wzbogaconego uranu z Rosji za sprawą zwiększenia rodzimej produkcji paliwa jądrowego. Uran na potrzeby wzbogacania ma w dużym stopniu pochodzić od rodzimych spółek wydobywczych. Zatem pośrednim beneficjentem przyznanych środków będzie m.in. spółka Energy Fuels, która jako jedna z 2 firm w USA posiada w pełni działający młyn (zakład do przetwarzania rudy uranu, który ma niezbędne licencję zezwalające na przetwarzanie surowców radioaktywnych) i realne zdolności produkcyjne przy obecnych cenach. Eksperci oceniają, że przyznana dotacja znacząco zwiększa szanse na wstrzymanie importu wzbogaconego uranu z Rosji. Przypomnijmy, że temat ograniczenia lub całkowitego wstrzymania importu paliwa jądrowego z tego kraju dyskutowany jest w USA od kilku lat, ale dotychczas nie podjęto żadnych zdecydowanych kroków w tym kierunku. Warto podkreślić, że w skali roku w Stanach produkuje się ok. 1 mln funtów uranu, przy konsumpcji rzędu ok. 50 mln funtów. Znaczna część paliwa jądrowego wykorzystywanego przez amerykańskie reaktory pochodzi z Rosji.

Podsumujmy zatem perspektywy dla amerykańskich producentów:

- Przewidywany jest wieloletni deficyt uranu na rynku.

- Cena metalu jest wciąż zbyt niska, aby komukolwiek opłacało się produkować go na dużą skalę, wpływając na jego podaż/cenę.

- Stany Zjednoczone rozbudowują swoją flotę reaktorów i przywracają pracę w jednostkach wyłączonych w przeszłości. Jednocześnie kraj zwiększa wysiłki na rzecz zabezpieczenia sobie dostępu do paliwa jądrowego, głównie za pośrednictwem rodzimych producentów.

- Energy Fuels posiada 1 z 2 kluczowych zakładów w USA, będąc równocześnie spółką niedowartościowaną względem ceny uranu a także całej branży spółek uranowych.

- Zatrzymanie importu uranu z Rosji to tylko kwestia czasu.

Wygląda więc na to, że posiadanie amerykańskich producentów uranu w zdywersyfikowanym portfelu inwestycyjnym ma pełne uzasadnienie.

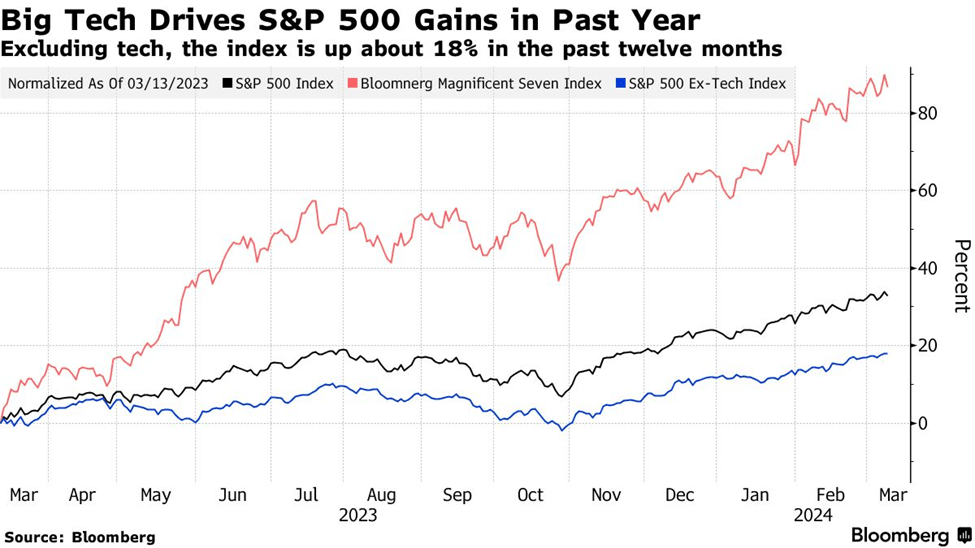

Ostrzeżenie z Wall Street

24 marca główny strateg JP Morgan Dubravko Lakos-Bujas przesłał ostrzeżenie dla swoich klientów. Według niego duże zainteresowanie najpopularniejszymi spółkami (Magnificent 7) niesie za sobą spore ryzyko nagłych spadków, i podkreśla, że najważniejsze, aby nie znaleźć się po złej stronie rynku, gdy zacznie brakować chętnych do kupna tak drogich aktywów. Poniżej widzimy, ile zyskał na przestrzeni ostatnich 12 miesięcy S&P500 (czarna linia), S&P500 nie uwzględniając spółek technologicznych (niebieska linia) a także wspomniane Magnificent 7 (czerwona linia).

Strateg zwraca uwagę, że dużo pozytywnych czynników napędzających rynek jak zmiana polityki FED, trend sztucznej inteligencji AI, dobre wyniki firm czy nawet potencjalna wygrana Trumpa (pozytywnie dla rynków) mają być już w cenie, a ich wpływ na notowania indeksu jest już coraz bardziej ograniczony.

Lakos-Bujas odwołuje się również do statystyki, wg której, gdy widzieliśmy tak duże zainteresowanie popularnymi spółkami jak obecnie w przypadku Magnificent 7, kwestią tygodni było nadejście korekty. Wskazuje tutaj na kurs akcji Tesli (-30%) czy też Appla (-10%) jako przykład tego co może nas czekać w przyszłości.

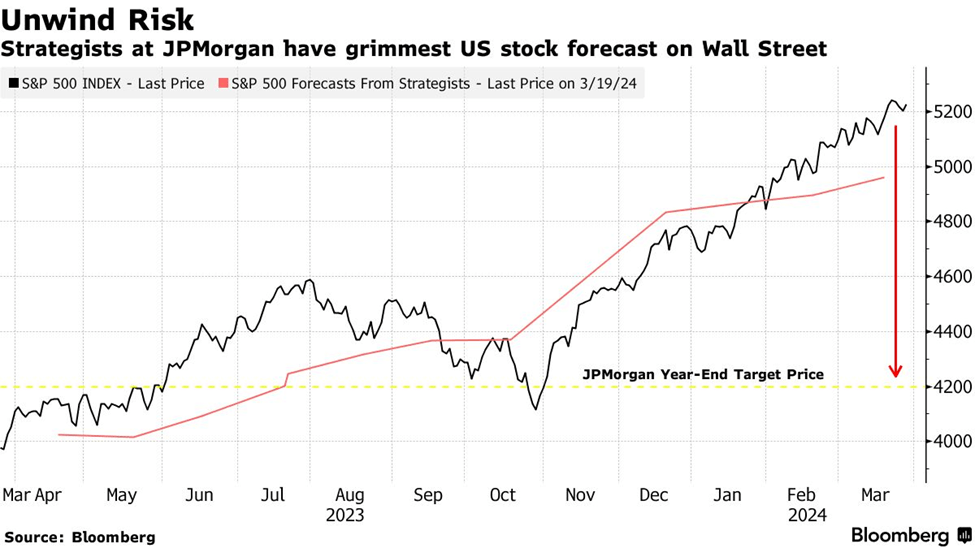

Stratedzy z JP Morgan pozostają sceptycznie nastawieni do dalszych wzrostów indeksu. Ich prognoza notowań S&P500 na koniec bieżącego roku wynosi 4200, co stanowi ok. 20% spadek od obecnych poziomów i jest najniższą prognozą wydaną spośród dużych amerykańskich banków.

Wspomnieć tutaj należy jednak, że wcześniejsze przewidywania strategów JP Morgan były nietrafione, gdyż spodziewali się oni spadków już w zeszłym roku. Z kolei obecne prognozy innych dużych instytucji finansowych są dużo bardziej pozytywne. Wszystkie wymienione poniżej podmioty spodziewają się jeszcze wyższych poziomów S&P500.

- Bank of America: 5400.

- HSBC: 5400.

- Societe Generale: 5500.

- Oppenheimer Assets Management: 5500.

Kolejne miesiące pokażą czy tym razem pesymiści z JP Morgan będą mieć rację. Z naszej perspektywy dalsze wzrosty głównych indeksów są możliwe, natomiast jeśli do nich dojdzie to raczej nie będą one aż tak silne jak w ostatnich miesiącach – ostatecznie S&P500 wzrósł o niemal 25% w przeciągu 5 miesięcy!

Brutalne działania Izraela

W poniedziałek wieczorem doszło do ataku Izraelskich Sił Powietrznych (IAF) na konwój organizacji humanitarnej World Central Kitchen (WCK). Według ustaleń zginęło 7 osób, w tym obywatel Polski. Aby być w pełni precyzyjnym, mówimy tutaj o wolontariuszach, którzy docierali z pomocą do Strefy Gazy dla osób, którym grozi śmierć z głodu. To pokazuje do jak skrajnej sytuacji doprowadził Izrael na tamtych obszarach.

Najgorsze w tym wydarzeniu jest fakt, że konwój był zgłoszony siłom obrony Izraela (IDF), a jego ruchy były monitorowane. Wygląda więc na to, że atak nie był pomyłką a precyzyjnie zaplanowaną akcją, mającą na celu sterroryzowanie organizacji humanitarnych. Może się to przyczynić do jeszcze większej klęski głodu wśród Palestyńczyków. Możemy zatem nazwać te działania wprost – zbrodniami wojennymi.

Na całą tą sytuacje niezwykle łagodnie zareagował nasz Prezydent, Andrzej Duda, który zapomniał w ogóle wspomnieć kto jest odpowiedzialny za ten atak.

Według nas tak łagodny wpis to po prostu skandal.

W przypadku, gdyby to Rosja zabiła wolontariuszy dostarczających pomoc do stref objętych konfliktem to krytyka sypałaby się z każdego kraju i strony politycznej i byłoby to oczywiście słuszne. Gdy robi to Izrael wszelkie reakcje są przeważnie powściągliwe i stonowane. Brak tutaj jednoznacznego nazwania sprawy po imieniu, a także nazwania wprost oczywistego sprawcy, jakim w tym przypadku jest Izrael.

Zakaz importu uranu z Rosji ma wejść w życie w sierpniu, ale realne odcięcie się Stanów nieco rozciągnie się w czasie. Do 2028 roku amerykańskie firmy wciąż mają prawo wnioskować o zakup wzbogaconego uranu z Rosji, jeśli pojawi się zagrożenie dla interesów narodowych USA lub ryzyko zakłócenia dostaw.

Największy amerykański nabywca rosyjskiego uranu – Centrus Energy Corp, już ogłosił zamiar złożenia takiego wniosku. Honeywell International, jeszcze przed podpisaniem ustawy wystąpiło o kilka licencji eksportowych na wzbogacanie uranu naturalnego w Rosji do 2028 r.

https://bellona.org/news/nuclear-issues/2024-05-how-will-the-us-ban-russian-enriched-uranium-impact-both-countries

Co sądzicie o platynie w obecnej sytuacji kiedy jesteśmy na szczytach?

To zależy co tam u kacapów się wyklaruje.

’@ZIELONY ABSURD

♤Zielony ład doprowadzi do katastrofy energetycznej. UE chce wciąż więcej energii ze słońca, choć już jest jej u nas za dużo♤

Żeby ratować system energetyczny w Polsce już trzeba wyłączać farmy słoneczne, bo nie można wykorzystać całej energii, jaką wytwarzają, zwłaszcza w tak słoneczne dni jak obecnie. Tymczasem, unijna polityka klimatyczna zakłada dalszą forsowną budowę paneli słonecznych na każdym niemal dachu.

8 kwietnia to już kolejny dzień w tym roku, gdy Polskie Sieci Elektroenergetyczne (PSE) – operator odpowiedzialny za bezpieczeństwo pracy całego krajowego systemu elektroenergetycznego, decyduje o wyłączeniu części farm fotowoltaicznych (PV). Tylko 7 kwietnia rano wyłączenia objęły farmy o mocy ponad 1,5 tys. megawatów (MW), w południe – ograniczenie objęło blisko 3,5 tys. MW, a w godzinach największego nasłonecznienia (między południem a godziną 16) – ponad 4,1 tys. MW. Podobne „wyłączenia” miały miejsce także tydzień temu w czasie Świąt Wielkanocnych oraz w marcu. I wszystko wskazuje na to, że sytuacja będzie się powtarzać, bo operator systemu nie ma innego wyjścia. …♤

https://wpolityce.pl/gospodarka/687892-mamy-za-duzo-energii-ze-slonca-ale-ue-chce-jej-wciaz-wiecej

Monty Python się nie umywa do tych debili! 🙂

A po co wykorzystywać całą energię słoneczną, jeżeli koszty jej wypuszczenia w powietrze są niższe niż jej skonsumowania?

Monopol wyłącza swoje moce PV i nalicza Ciebie na koszty odszkodowań sobie wypłacanych.

Operator systemu nie ma wyjścia, ponieważ jest pierdolonym monopolem i bardziej opłaca mu się wydymać Ciebie niż swoją elektrownię węglową, a finalnie centralę związkową kopalni od której nie kupił czarnego złota.

Monty Python się nie umywa do tych debili. 🙂

’@ropa

♤Cena baryłki ropy Brent nie powinna przekroczyć w 2024 r. 100 dol. – prognozuje bank inwestycyjny Goldman Sachs. Według niego nie widać dalszych czynników wzrostu, które mogłyby wywindować notowania ponad obecne 91 dol. za baryłkę – cenę najwyższą od pół roku♤

https://forsal.pl/biznes/energetyka/artykuly/9481759,co-dalej-z-cena-ropy-goldman-sachs-spodziewa-sie-ruchu-w-jedna-strone.html

🙂

Goldman Sachs.

A ja prognozowałem cenę ropy w 2014 i coś ta prognoza dalej jest aktualna.

Brzmiała mniej więcej tak:

Jeżeli cena ropy będzie się utrzymywać przez dłuższy czas powyżej 100$ za baryłkę spowoduje to wystrzał elektromobilności. Dziś jest to cena około 60$. To cena referencyjna poniżej której nie będzie następował spadek popytu.

Wszyscy znamy 3 rozbiory Polski w których brały udział Rosja, Prusy I Austro-Węgry.

Obecnego rozbioru Polski dokonali sami pseudo Polacy 4 miesiące temu , oddając Polskę pod wpływy Niemiec.

Pomimo upływu 4 miesięcy i oszukaniu swoich wyborców przez wygranych , wczoraj pseudo Polacy niczego się nie nauczyli i ponownie potwierdzili chęć obecnego rozbioru Polski na korzyść Niemiec.

Tragedia.

Co wyszło jak mówiłem. pis odpadł?

Przy okazji pytam bo wiadomości nie przeglądam a to co mówiłem to analizy od źródła które niestety zazwyczaj są trafne. Dlatego niestety bo złe analizy odnośnie planów Rosji ma.

Reraz odemnie. Nie Polacy tylko obecna sytuacja światowa oraz działania poprzedniej władzy które tylko propagandowo dla mniej wtajemniczonych wygladaly na propolskie a w rzeczywistości były zagrożeniem dla gospodarki i bytu Polski.

A ekomonicznie rzędy PiS to była tragedia. Wprowadzili niemal wszystkie błędne rozwiązania globalne wraz z drukiem pustych pieniędzy na masowa skale zamiast trzymać Polskę od tego z daleka.

Hansclox

30% zawiedzionych Tuskiem wyborców nie poszło na wybory.

Z czasem ci zawiedzeni- oszukani, których procent się powiększy, zechcą zagłosować za 4 lata.

Może zgadniesz na kogo?

Taki plan macie.

No to pozostaje ci 4 lata nadawać propagandę.

Zamilowanie Polaków do Zamordyzmu słabnie i niestety wpadki obecnej władzy (a zawsze są bo nie da się wszystkich zadowolic) mogą niektórych przekonać A z drugiej strony zamordysci będą naturalnie umierać A nowe pokolenia to już inne klimaty. Może nie będzie tak źle i zamordyzm nas nie odpadnie.

Są 2 ryzyka dla Polski.

1. PiS i konfederacja

2. Rosja.

Donald Tusk: Mówią, że „willa plus” to świetny program. „Cela plus” będzie lepiej przygotowany.

https://www.rp.pl/polityka/art38016881-donald-tusk-mowia-ze-willa-plus-to-swietny-program-cela-plus-bedzie-lepiej-przygotowany

Słabo coś z historią, w drugim rozbiorze Austria nie brała udziału, więc nikt w Polsce nie może znać 3 rozbiorów w których brały udział wymienione Państwa. Tak to jest jak operuje się hasłami zamiast faktami.

’@uran

Witam serdecznie,

w tym wątku zamieszczam aktualizację sytuacji na rynku uranu.

Zanim przejdę do konkretów, dla zainteresowanych wklejam link do poprzedniej aktualizacji.

08.04.2024

Cena uranu ustabilizowała się w okolicy 89 USD/funt.

Warty odnotowania jest fakt, że 3 kwietnia Sprott kupił na rynku spot 100 000 funtów surowca i takiego samego zakupu dokonał ponownie dwa dni później.

Punktem odniesienia niech będzie to, że przez cały kwiecień ubiegłego roku, podmiot kupił łącznie 100 000 funtów.

Małe przypomnienie: fundusz uranowy Sprotta skupuje uran, co skutkuje trwałym usunięciem surowca z rynku. Przy bardzo ograniczonej dostępności uranu na rynku spot, jakiekolwiek zakupy dokonywane przez ten podmiot sprawiają, że cena uranu rośnie/ma ograniczony potencjał do spadków.

Kazachstan – jest wiodącym producentem uranu na świecie. Bardzo ważne są zatem wszelkie doniesienia z tego kraju mające przełożenie na globalną podaż surowca. W ostatnim czasie obserwuję dwa wątki, które potencjalnie należą do tej kategorii:

I. Powódź – spora część kraju znajduje się pod wodą. Na pewno ma to wpływ na wydobycie różnych surowców, ale nie wiadomo, jak i czy w ogóle wpłyneło na produkcję Kazatompromu. Jeśli w związku z powodzią, produckja Kazatompromu okaże się niższa niż się spodziewano, cena surowca oraz notowania konkurentów powinny zyskać na wartości.

II. Konflikt z Rosją – ok. 15-20% populacji Kazachstanu to etniczni Rosjanie. W ostatnich latach rosła obawa o to, że kraj ten może być kolejnym celem Rosji do przejęcia siłą. Nie chciałbym tu rozstrzygać czy tak się stanie, ale z racji tego, że temat znowu wraca, zwiększa się ryzyko polityczne, które budzi obawy o przyszłą podaż uranu na rynku. Na marginesie, m.in. dlatego uważam, że zakup akcji Kazatompromu jest gorszym pomysłem niż np. Cameco Corp. Co nie zmienia faktu, że sama firma jest świetna i ma bardzo kompetentną kadrę kierowniczą.

Podczas gdy YTD cena uranu znajduje się 3% pod kreską, spółki zachowują się bardzo stabilnie.

Podsumowując, aktywność zakupowa Sprotta stabilizuje cenę uranu. Fundamenty są mocne a w tle mamy wydarzenia, które mogą w krótkim terminie wpłynąć pozytywnie na notowania surowca. Jeśli jednak nie pojawią się w najbliższym czasie przełomowe newsy, czymś zupełnie normalnym może być korekta na spółkach uranowych.

Pozdrawiam,

Konrad ITT

’@miedź

♤Biggest copper mines produced 20% less copper in 2023♤

https://aheadoftheherd.com/biggest-copper-mines-produced-20-less-copper-in-2023-richard-mills/

Powiem krótko-od 5 dni gapię się na te rynki jak sroka w gnat usiłując znaleźć ekspozycję na miedź i mam już taki mętlik w głowie, że nie wiem co myśleć. Wszystko wydaje się drogie, choć wiem, że może być jeszcze droższe.Mam Lundin Mining po 7,62 i chętnie bym dokupił…po 8 ale nie po 15. Mam Ivanhoe po 10 ale to Kongo, nie chcę za bardzo się pchać. Rozważam Glencore bo jeszcze nie wybiło ale to też Kongo… Ma ktoś jakieś pomysły?

PS- Nie chcę też za bardzo Chile i okolic bo tam im szajba socjalistyczna odwala…Gdzie nie spojrzę dupa z tyłu.Ale jestem przekonany , ze miedź w najbliższych latach wystartuje w kosmos i chcę mieć.

Rio Tinto

Mongolia i USA

https://www.riotinto.com/en/products/copper

BHP

USA i Chile

https://www.bhp.com/what-we-do/products/copper

Na longterm z oczywistych względów nie szukałbym projektów na samą miedź.

♤A junior copper stock on the cusp of world-class discoveries♤

https://stockhouse.com/news/newswire/2024/04/03/a-junior-copper-stock-on-cusp-world-class-discoveries

„Na longterm z oczywistych względów nie szukałbym projektów na samą miedź.”- O, to ciekawe. Bo ja właśnie z oczywistych względów chciałbym na samą miedź. Wszedzie zapowiadają niedobory a nowych dużych projektów ni widu ni słychu. Poza tym tego się nie postawi w 3 miesiące. BHP i Rio mam, tylko to trochę takie mydło i powidło, wszystko wydobywają. Ale dywidendy smaczne 🙂

Rio Tinto właśnie dostaje po dupsku (PR-owo) za zatruwanie wody. Nie polecam.

Proszę o zachowanie kultury w komentarzach. Każdy następny taki wpis będzie usuwany, pomimo merytoryki jaka zostanie w nim zawarta.

Czyli co? FED musi ustanowić nową wysokość celu inflacyjnego?

Niesamowita sytuacja – rolnicy mieli wielką okazję, aby w wyborach samorządowych pokazać wielką czerwoną kartkę obecnej klasie politycznej (zwłaszcza PiSowi), tym bardziej, że było do wyboru mnóstwo komitetów i ugrupowań politycznych, które nie miały nic wspólnego z partiami sejmowymi. A tymczasem wyniki wyborów pokazują coś zgoła przeciwnego – tak jakby rolnicy byli zadowoleni z obecnych działań rządzących i klasy politycznej, i de facto wystawili im silny demokratyczny mandat na rzecz kontynuacji obecnej polityki.

https://tvn24.pl/wybory-samorzadowe-2024

Pisie rozgrywki z tymi rolnikami.

Mówiłem już kiedyś więc nie będę powtarzał.

Technicznie rzecz biorąc PiS nie jest już władzą, tylko cała „lewica” (KO, lewica, PSL/Trzecia Droga)

’@obligacje

Czas na obligacje indeksowane inflacją- zgodnie z moim planem z przed roku! 😉

♤10-Year Yield Hits 4.40% as Bond Market Begins to Adjust to Higher Forever: Higher Rates and Higher Inflation♤

Now there’s suddenly lots of talk that the 10-year yield will revisit 5%, where it had briefly been in October, because inflation will be higher for longer, or forever, which is funny after Rate-Cut Mania, and the yield would have to compensate for inflation over the 10-year period, plus some.

https://wolfstreet.com/2024/04/05/10-year-yield-hits-4-40-as-bond-market-begins-to-adjust-to-higher-forever-higher-rates-and-higher-inflation/

’@gold

♤The Gold Market Hunts for Answers Behind Bullion’s Sudden Surge♤

Seasoned executives and analysts offer very different answers to who or what has driven gold to its unprecedented heights: Is it a central bank worried about the dollar’s role as an economic weapon? Funds betting that the Federal Reserve’s pivot to lower interest rates is imminent? An army of algorithmic traders drawn to gold simply because it’s going up? Stubborn inflation and worries about a hard landing? Weakening currencies? Upcoming elections? All of the above?

https://www.bnnbloomberg.ca/the-gold-market-hunts-for-answers-behind-bullion-s-sudden-surge-1.2056071

Zimbabwe Gold (ZiG) to nowa, oparta na złocie waluta, którą zarządzający Bankiem Rezerw Zimbabwe John Mushayavanhu wprowadził w piątek, zastępując nią dotychczasowego lokalnego dolara (ZWL) – informuje dziennik „New Zimbabwe”.

Decyzję szefa banku rezerw poprzedziła czwartkowa wizyta prezydenta Emmersona Mnangagwy w narodowym skarbcu, gdzie został poinformowany, że Zimbabwe deponuje w nim 1,1 tony złota. Kolejne 1,5 tony złota przechowywane jest za granicą, a na bankowych rachunkach rząd ma jeszcze 300 mln USD.

https://www.bankier.pl/wiadomosc/Zimbabwe-wprowadzilo-nowa-walute-oparta-na-zlocie-8723651.html

Oho, niebawem USiA zaprowadzą tam demokrację :}

ps. … 1,1 tony? … +1,5 tony = 2,6 tony? To Zimbabwe to takie SanMarino (z moich ostatnich informacji wynika, że jednak NIE), czy coś mnie umkło? Mam na myśli to, że tego złota, to tak jakby za mało, by oprzeć na nim walutę kraju tej wielkości/z tyloma obywatelami.

Kyle za mało…. warto obserwować jakie będą efekty czy będzie poprawa czy nie szczególnie w obecnych czasach.

To złoto może być walutą? 😉

W „markecie”, którego historia sięga okolic dzielnicy Hauts Champs (na peryferiach Lilles) można kupić kakao o zawartości tłuszczu 20-22% za 12PLN,(w 2019 roku było za ok 9 PLN za 200-250g??, nie pamiętam dokładnie ile i za ile za ile, ale jakoś tak, bo inne były trochę tańsze, ale miały 10-12% tłuszczu kakao)

😉

Dobrze, że @zielony zenek już tu nie pisuje (pewnie zniknęło kika aut z parkingu na jakim stróżuje i ma więcej roboty) bo złapał by się za głowę!

Pewnie namawia na priv @supermaria na PV i kilka dziur w dachu. Oczywiście wszystko “loko” do posesji! LOL!

Niezła desperacja, klasyczny proces wyparcia i jeszcze ten Thess.

Po konserwatorze gniazdek w warszawskich kamienicach, autorytecie fanatyków czarnego ładu piszącego raporty na zlecenie górniczych central związkowych, pojawia się następny gagatek organizujący konferencje klimatyczne pod patronatem rosyjskich utrzymanków nazistowskich AfD i Pegidy, zapraszając na nie klimatycznych szarlatanów usuniętych z uczelni za zaprzeczanie niezbitym dowodom naukowym, zapewne za ruskie pieniądze.

Ministerstwo Finansów planuje zmiany w tzw. podatku Belki. Eksperci Prawo.pl uważają, że to krok w dobrym kierunku, ale może być niewystarczającą zachętą do oszczędzania i inwestowania. Skorzystać na nich mają głównie drobni inwestorzy, a przewidziana ulga nie przekroczy w praktyce 2 tys. zł rocznie.

https://www.bankier.pl/wiadomosc/Zmiany-w-podatku-Belki-Eksperci-Skorzystaja-na-nich-tylko-drobni-inwestorzy-8722352.html

—–kolejne obiecanki cacanki dla fanów Tuska,

to są tylko plany !

Plan był na kredyt 0 procent – nic nie ma

Plan był na wakacje kredytowe – nic nie ma

Plan jest na podatek belki – nic nie ma i nie będzie.

Podwyżki są i będą ..ale podatków

Nie marudź PiS już niedługo pożegnamy. Wybory tuż tuż. Ruskie standardy to nie nasz klimat jesteśmy genetycznie europejczykami A ruskie klimaty w pl to wypadek przy pracy tzw przymusowe wpływy. Znowu stoimy przed tym ryzykiem.

Kredyt 0 procent nie ma dobra decyzja

Wakacje kredytowe nie ma dobra decyzja

Plan na podatek belki- to powinno być zlikwidowane ale mamy jeszcze pisowca w nbp który szkodzac obecnej władzy robi dobrze Polsce i Polakom niwelujac podatek belki w przeciwieństwie do czasów kiedy rządził PiS i niszczył naszą walutę i gospodarkę.

No, i ceny energii wreszcie w górę. Ubóstwo dla milionów głosujących obywateli.

Wiecej OZE, wyższe ceny energii ! 😉

I czekamy na ponowną, dwucyfrową inflację w 2025r.

Na ceny energii nie ma wpływu ani ta ani poprzednia władza bo to zielona fiksacja niemiecka.

To zenek jest zafiksowany niemcownią? 🙂

zenek jest zafiksowany niemcownią? 🙂

Żadni tam rolnicy.

Na drogach zalegali sami małorolni.

Porozmawiajmy o Katyniu.

Supermario po co wolyn wolyn wolyn wolyn…

Zwykły biznesmen zarabiający w jakiś sposób na zielonym ladzie

„Ambasador Palestyny w Polsce – Mahmoud Khalifa składa kondolencje rodzinie zamordowanego Polaka! włodarze mediów społecznościowych robią, co mogą, by ten wywiad nie rozszedł się szeroko.”

Liczba ofiar Izraela w Gazie jest o wiele większa! W Palestynie jesteśmy ciągle na celowniku IDF! M. Khalifa – BanBye

Niestety dzieje się na bliskim wschodzie tylko kiedy tam się nie działo.

Większym problemem jest dyktatura która niszczy na razie Ukrainę.

Tym bardziej że Amerykanie próbują doprowadzić do deeskalacji A Rosja będzie dążyć do eskalacji na bliskim wschodzie.

’@”tanie” niemieckie energiewende

♤W kwestii trwającej niemieckiej transformacji energetycznej, pojawiła się wycena jej kosztów. Ekspert ds. spraw energii André Thess uważa, że Energiewende, niemiecka strategia transformacji energetycznej w kierunku OZE, będzie bardzo droga. Thess uważa, że koszty Energiewende wyniosłyby nieco poniżej dziesięciu bilionów euro, czyli 100 tys, euro na mieszkańca. Niemcy musiałyby wydawać rocznie około dziesięciu procent swojej produkcji gospodarczej na neutralność klimatyczną na przestrzeni następnych 20 lat.

Nie wszyscy w Niemczech są za obecną formą Energiewende. Konserwatywna redakcja niemieckiego magazynu Tichys Einblick upomina się o energetykę jądrową jako źródło taniej i bezemisyjnej energii krytykując zwrot energetyczny zielonej transformacji, którego ma się trzymać obecny rząd.

– Rząd Angeli Merkel zadecydował o odejściu od atomu i węgla, ale współcześnie warunki są całkiem inne. Mimo to Habeck nadal uparcie trzyma się starego planu zamieniając zbyt długo niedoceniany czynnik w źródło wzrostu cen energii – czytamy.♤

https://biznesalert.pl/niemcy-ceny-gazu-elektrownie-energiewende-energetyka/

Dobrze, że @zielony zenek już tu nie pisuje (pewnie zniknęło kika aut z parkingu na jakim stróżuje i ma więcej roboty) bo złapał by się za głowę! 🙂

Pewnie namawia na priv @supermaria na PV i kilka dziur w dachu. Oczywiście wszystko „loko” do posesji! LOL! 🙂

’@ZIT

W dalszym ciągu kuleje wypunktowanie.

’@fotowoltaika & nowe taryfy dynamiczne

Na dzień dzisiejszy, cena dachowej instalacji PV na blasze trapezowej o mocy 10 kWp loco moja posesja to 10 000 PLN

Cena takiej samej instalacji na gruncie 14 000 PLN.

Cena montażu to 10 000 PLN.

Światowa produkcja w 2024 roku przewyższy możliwości instalacji o 100%

W 2024r na świecie zostanie wyprodukowane około 1400 TW paneli fotowoltaicznych.

Na przestrzeni ostatniego roku ceny spadły o 40% i wciąż spadają.

U naszych zachodnich sąsiadów cena sprzętu w porównaniu z robocizną przestała mieć już znaczenie.

Instalacja PV o mocy 10 kWp w układzie wschód – zachód wyprodukuje rocznie około 8 000 kwh energii elektrycznej. Mając głęboko w dupie łaskę kołchozu, że nadwyżki energii od nas odkupi, można bezpiecznie założyć, że połowę tej energii skonsumujemy. Przy dzisiejszej cenie energii w monopolu na poziomie 1,20 PLN, zaoszczędzimy puszczając 4 000 kWh w powietrze 4 800 PLN rocznie.

Instalacja dachowa zwracać się będzie nieco ponad 4 lata, a gruntowa 5 lat.

To wszystko pod warunkiem, że kołchoz nie podniesie przez ten czas cen energii, a niewątpliwie to zrobi, ponieważ potrzebna mu kasa na:

odszkodowania wypłacane swoim instalacją PV wyłączenia płacone swoim elektrownią węglowym za coraz większe przestojeszaleństwo budowy wielkich elektrowni atomowychwymianę archaicznego systemu linii przesyłowychdostosowanie systemu do taryf dynamicznychutrzymanie gigantycznego przerostu zatrudnienia w kopalniachutrzymanie gigantycznego przerostu zatrudnienia na wszystkich szczeblach działania systemu.

Taka sama instalacja wykonana samodzielnie w 2-3 dni zwróci się w 2-3 lata.

@nowe taryfy dynamiczne mają tyle z tym wspólnego co steki z macanej wołowiny do sztucznej inteligencji.

Taryfy dynamiczne są krokiem wymuszonym przez UE w kierunku urynkowienia handlu energią elektryczną.

Jest to nie na rękę kołchozowi, który jak dotychczas zawiera kontrakty terminowe na energię sam ze sobą, przez co zawsze jest stroną wygraną. Z tego powodu kołchoz będzie robił wszystko żeby jak najbardziej opóźnić możliwości techniczne wprowadzenia tego narzędzia i będzie to jedna z podstawowych wymówek na podnoszenia haraczy w przyszłości.

Najbliższe lata w Polsce jeżeli nic się nie zmieni w kontekście reformy tej komuny, zwiastują dalszy wzrost haraczy naliczanych przez monopol, a przez to finalny wzrost cen energii elektrycznej, przy szybkim rozwoju OZE, co w sposób bezpośredni będzie wymuszać kolejne podwyżki haraczy.

Stawiam 10:1, że blogowy imbecyl z podkulonym ogonem będzie własnymi rękami wkuwając uprzednio jakąś knigę (co by mnie tu od ruskich mógł wyzwać), montował panele PV w swoim ogródku uszkadzając przy tym poszycie termosu, który nie tak dawno wybudował 🙂

’@gold

♤The answer can only be that the big, mainly Asian wealth funds look at the US Government’s finances and see deep trouble. The only way the US Government can satisfy its voracious appetite for debt is at higher interest rates and bond yields. And if interest rates go higher, they will crash financial markets, bring about commercial property and corporate insolvencies, and threaten the entire banking system. In short, foreigners are desperate to reduce their exposure to dollar credit as much as possible and the only way to do that is to buy real money without counterparty risk, which is gold.

To confuse traders, there is liquidity in smaller gold transactions. You can still buy kilo bars and coin. But if, for example, on the London market you are committed to deliver 400-ounce bars in quantity by next Tuesday, they are simply not available. I guess that’s where the problem lies.

If this squeeze on one or more bullion banks eases, then the price should too. But the problem will not be resolved: the evidence is that foreigners are increasingly turning their backs on the fiat dollar and the entire credit system.♤

https://www.goldmoney.com/research/gold-and-silver-surge-higher

’@grafit

♤Graphite’s war-fighting capabilities♤

https://aheadoftheherd.com/graphites-war-fighting-capabilities-richard-mills/

Wstęp do informacji wywiadowczych.

Tzw prawdziwe informacje.

Podejrzenia odnośnie Putina prawdziwego można porównać do tego:

https://stawka-wieksza-niz-zycie.fandom.com/pl/wiki/Gruppenf%C3%BChrer_Wolf

Podejrzewają w tym roku że Rosja zaatakuje jeszcze jedno państwo.

Ci od nie nasza wojna powinni być zadowoleni nie ma planów wysyłania na Ukrainę żołnierzy.

W swoim czasie zadowolenie przerodzi się w złośc kiedy powiedzą nie ma planów xxx w sprawie pomocy Polsce.

Ps.za każdym razie podają coraz bliższe terminy. Pewne kroki już zostały przekroczone więc w jest już niemal pewne.

Oczywiście puki najważniejszy nie został przekroczony jest nadzieja. Ale opcja nie planujemy wysłania wojsk na Ukrainę maxymalizuje prawdopodobieństwo przekroczenia.

Supermario nie ma zamiaru dać się wkręcić przez Anglosasów w maszynkę do mięsa. Awantura z niedźwiedziem doprowadziłaby do zagłady narodu , ruiny przemysłu i dorobku materialnego . Kogo i czego bronić – umiłowanych dobrodziejów podnoszących podatki , którzy jak zwykle czmychną za granicę , unijnych zielonych i niebieskich ładów , kolorowych ideologii. Sorry . Pytanie czym się bronić jak mamy amunicji na kilka dni , a na pomoc nie ma co liczyć . Finalnie powtórka z historii i handelek naiwniakami.

Supermario już wiemy że w razie w uciekniesz do Rosji lub okolic kontrolowanych przez Rosję.

Ja wybrałem zachód.

Zj jednym masz rację nasze władze uciekną bo to marionetki.

Supermario nie będzie nigdzie uciekał . Zostanie w swoim domu. Jest to zbieżne z jego przydziałem mobilizacyjnym na wypadek wojny . W „Roku 1984” Orwell pisał , że wolność jest na wschodzie . Supermario by sprostował , że większa wolność jest obecnie na wschodzie niż na zachodzie.

Super…Orwell „Rok 1984” to pamflet na komunizm i wizja państwa dażącego do samounicestwienia. Coś ci się dobrze poje…

Supermario

*W “Roku 1984” Orwell pisał , że wolność jest na wschodzie*

Na tym może skonczmy.

Tam gdzie obywatele potrafią iść masowo na śmierć w imię kłamstwa i nie mogą protestować nie ma ŻADNEJ WOLNOŚCI.

Zapamiętaj sobie. Ktoś Cię nieźle okłamał. Myślę że ruska propaganda.

Witam serdecznie,

za nami blisko trzy tygodnie funkcjonowania bloga w nowej odsłonie. Dziękujemy za Wasze dotychczasowe uwagi i sugestie, za sprawą których w kolejnych dniach ewoluował będzie m.in. system komentowania. Mamy nadzieję, że planowane przez nas zmiany spełnią Wasze oczekiwania.

Tymczasem zapraszam do dalszej dyskusji i pozdrawiam.

Konrad ITT

Na razie naskarże na kolegów komentatorów… https://independenttrader.pl/najwazniejsze-wydarzenia-minionych-tygodni-kwiecien-2024-2/#comment-595 – powoli robi się tam rynsztok

(…)to specjalnie dla blogowego imbecyla.(…)

I w odpowiedzi

(…)lenon nie pierdolta(…)

’ supermario

supermario

♤A goldbugi narzekające na manipulacje złotem i srebrem przez wiadomo kogo też są hipokrytami , czy raczej ludźmi spostrzegawczymi♤

Super, odpuść. Na PM ach się kompletnie nie znasz. Kiedyś próbowałeś ze srebrem i się zesrało 😉 lenon na węglu, złoto cię nie przekonywało i psioczyłeś itd. Mało ci jeszcze spekulacji?

lenon na węglu, złoto cię nie przekonywało i psioczyłeś itd. Mało ci jeszcze spekulacji?

Ten „wiadomo kto” (jak w Harrym Poterze:) jest za przyzwoleniem takich jak ty czy ja. Więc do kogo pretensje? Kasyno na Wall Street jest w łapach żydowskiej banksterki. Więc jak tam grywasz, to robisz to z własnej woli. Nie prawdaż? 😉 To po co to psioczenie na żydów?

Ciagle potrzeba ci nowych wrogów? Wyłącz TV, czy YT i idź pobiegać. Zaczniesz żyć. Przerobili cię na makaronie, przerobił

A Goldbug to stan umysłu. PMy nie są przedmiotem manipulacji. Są nim ci, którzy je kupują z chciwości i checi szybkiego zysku. Tym czasem PMy, są w tych czasach JEDYNYM pieniądzem i zabezpieczeniem.

Supermario zapyta ilu znasz malarzy , poetów , pisarzy , kompozytorów , naukowców rosyjskich , a ilu ukraińskich.

A czy macie upatrzonych jakichś średniaków miedziowych ? Ja np patrzyłem na 29Metals, bo dostali po tyłku w trakcie powodzi i cena spadła, ale sytuacja jest opanowywana i powinni znów wydobywać, albo Aeris Resources, bo cena walnęła z powodu nieopłacalności produkcji cynku, tylko że cynk już zawiesili a miedź powinna dać zarobić. Chętnie obejrzę inne propozycje, najchętniej z dywidendami, jeśli ktoś coś wypatrzył.

Witam,

niestety nie sprawdzałem poszczególnych spółek miedziowych o średniej czy niskiej kapitalizacji. Co do zasady uważam, że w przypadku miedzi na razie jest czas dla dużych firm. Sugeruję natomiast zajrzeć do portfela ETF-u COPJ Sprotta. Być może tam znajdziesz coś dla siebie.

https://sprottetfs.com/copj-sprott-junior-copper-miners-etf/

Pozdrawiam,

Konrad ITT

Supermario powie tak to co sprawdzało się kiedyś niekoniecznie sprawdzi się w przyszłości. Złoto przechowa wartość pod warunkiem , że nie zlikwidują gotówki , a w tym temacie starsi już zdecydowali. Załóżmy , że złoto nie zostanie zdelegalizowane ( jak to miało miejsce w przeszłości tak w krajach anglosaskich jak i w demoludach ) , to w przypadku sprzedaży na szczycie złotej bańki mogą przywalić podatek od nadzwyczajnych zysków . Supermario przypuszcza , ze już po przejściu do nowego systemu złoto stanie się metalem przemysłowym podobnie jak srebro . Banki centralne zaczną wyprzedawać zapasy i złoto poleci na łeb na szyję. Czy PMy , czy może były jedynym pieniądzem oto jest pytanie.

Bohomazy, złoto, diamenty, etc. Jakie to ma znaczenie w dziele zbawienia?

Spróbuj zamówić mszę zaduszną bez powyższego. Powodzenia 🙂

Super…ja mam wrażenie, że ty pomyliłeś fora. Fajny z ciebie gość, ale mam wrażenie..za dużo internetu i tych bajek o sztucznej inteligencji, latających samochodach i wirtualnych orgazmach. Kompletnie nic z tego nie rozumiesz. Brakuje nam surowców, inwestycji i rąk do pracy przy ich wydobyciu, fachowego personelu, dobrych i rentownych złóż itd- a ty myślisz, że mlodzi z YT i Twitlltera ze smartfonem w ręce i kilkoma akcjami NVIDII czy Tesli zawojują świat!

Kilka kroków w tył, zanim jeden naprzód! 🙂

Marudzisz, marnujesz czas jak zresztą większość tutaj a w miedzyczasie kolejna hossa na rynku dobiega końca. Pierdzielisz o zlocie, a nie masz pojęcia dlaczego banki je kupują. Szczęka ci opadła, jak zlotko wybiło nowe ATH co? Co pisałeś w istatnim roku o złocie? Pamiętasz?

Kupiłeś na szczycie bańki, trochę nowoczesnej sztuki i czujesz się zabezpieczony? Zaczekajmy trochę, zobaczymy kto i za ile to kupi! 🙂

Spodziewasz się arnagedonu, i wojny a kupujesz obrazy i makaron. To jest kurka wodna nieco niedorzeczne. Jak ty z tym będziesz spierdzielał przed Ruskimi czy Niemcami, bo o odebraniu ziem zachodnich wraz z Wrocławiem słyszę już dawno od Ciebie.

Co się z Tobą porobiło? Ukraińcy ci nie pasują, a wybierasz ruską chołotę? Co to za alternatywa? Straciłeś na Wołyniu bliskich, rozumiem. Mój dziadek wrócił z łagru na Syberii 5 lat po wojnie. Wsadzili go tylko za to, że nie chciał zostać rosjaninem.

Ja mam w doopie i ukraińców i ruskich.

Odpuść sobie internet. Dla takich jak Ty, niewiedza jest zbawieniem. lenon namówił cię na węgiel po cenie ATH, to byle telemarketer namówi cię na cokolwiek zechce.

lenon namówił cię na węgiel po cenie ATH, to byle telemarketer namówi cię na cokolwiek zechce.

Nie gniewaj się, piszę to ze szczerego serca. Pogrążasz się….niestety.

I trzymaj się z daleka od giełdy czy jakichkolwiek spekulacji. Nie masz do tego ani wiedzy, ani charakteru. Telefon też bym wyłączył, bo jak taki

Bądź zdrów!

Pozdrawiam.

Supermario powie tak – złoto kupione przez banki i Ciebie to to samo złoto , a jednak nie to samo złoto. Szczęka Supermariowi nie opadła , bo tak się składa , że cena złota podwaja się w okresie ok. 10 lat. Kiedy Supermario kupował bohomazy to był ewidentny dołek , a nie szczyt. Supermario wiele razy pisał , że nie będzie przed nikim uciekał , a z powrotem Niemców na ziemie niemiecki pod tymczasowym zarządem polskim może się doczekamy w dalszej perspektywie.

Jak zlikwidują gotówkę, to paradoksalnie złoto może polecieć wyżej. Tacy jak Ty pisali przed zawieszeniem wymienialności dolarów na złoto w latach ’70, że złoto spadnie/będzie mało warte, a wiadomo jak się to skończyło

Popyt na rope w Chinach rośnie.

Ja , to tu widzę stabilizacje od roku. 17 zapewne nigdy nie zostanie przebite.

Złoto $2345. Ciekawy czy to początek rajdu podobnego do tego z lat 2009-2011. Historycznie złoto porusza się zawsze dużymi skokami.

PILNE! Dr Lucyna Kulińska skazana za prawdę o ludobójstwie na Wołyniu? Transmisja NA ŻYWO z sądu! – BanBye

PILNE! Dr Lucyna Kulińska skazana za prawdę o ludobójstwie na Wołyniu? Transmisja NA ŻYWO z sądu! Cz. 2 – BanBye

’ Arekb52

Arekb52

☆Czy ja dobrze pamiętam , że UUUU wdało się nie tylko w uran ale też w metale rzadkie? Jako że wcale drogie nie jest to może być podwójna okazja inwestycyjna. Oczywiście na dłuższy czas☆

Na tym portalu zwraca się mocno uwagę na wyceny spółek i wskaźniki jak P/E itd. więc nadmienię, że pod tym kątem spółka jest 100% przewartościowana.

https://simplywall.st/stocks/us/energy/nysemkt-uuuu/energy-fuels/valuation

Nie jest żadnym liderem ani jeśli chodzi o złoża uranu (koszt wydobycia ich złóż należą do wysokich) ani jeśli chodzi o REE bo przerabiają akurat „mniej ważne” pierwiastki ziem rzadkich. Przy obecnych spadkach cen REE, wyniki za Q1 bedą marne. Patrz sytuacja z Lynas i ich produkcja na skraju rentowności.

Co nie znaczy, że jej wycena nie wzrośnie „na fali” uranowej hossy! 🙂

W USA, moim zdaniem wart uwagi jest jedynie Ur Energy.

Jeśli inwestycja na longterm w uran, to zerkałbym póki co, TYLKO i wyłącznie na spółki australijskie. Spekulacyjnie na złoża np. w Namibii.

’@ITT

„Według nas tak łagodny wpis to po prostu skandal”

To dobrze, że nie zajmujecie się dyplomacją na arenie międzynarodowej.

„W przypadku, gdyby to Rosja zabiła wolontariuszy dostarczających pomoc do stref objętych konfliktem to krytyka sypałaby się z każdego kraju i strony politycznej i byłoby to oczywiście słuszne”

Rosja morduje od setek lat równo- „swoich” i każdego kto się jej sprzeciwia. W taki czy inny sposób.

Dziwne, że nie ubolewaliście tak nad śmiercią Nawalnego.

Życie ludzkie jest wartością najwyższą, ale łatwiej być wolontariuszem, niż sprzeciwiać się rosyjskiej machinie śmierci- jak robił to Nawalny. Nieco inna skala odwagi.

Szkoda, że krótkowzroczność nieszczęścia jakim jest wojna, zagościła na ten portal dopiero wtedy, kiedy zginął Polak. Dla mnie, każde życie ludzkie jest cenne. Bez względu na narodowość.

A wasz wpis o Rosji, uważam za haniebny.

Modlę się za wszystkich poległych na wszelkich wojnach tego zgniłego świata. Wieczny odpoczynek racz im dać Panie….

’@miedź

„China copper nudges 3-year high as supply cuts bite”

https://aheadoftheherd.com/china-copper-nudges-3-year-high-as-supply-cuts-bite-richard-mills/

„Five copper plays amid supply-driven price surge”

https://aheadoftheherd.com/five-copper-plays-amid-supply-driven-price-surge-richard-mills/

’@górnicy złota, srebra, miedzi

Underperforming precious metal and copper stocks poised to correct – Richard Mills

https://aheadoftheherd.com/underperforming-precious-metal-and-copper-stocks-poised-to-correct-richard-mills/

’@fotowoltaika & nowe taryfy dynamiczne

To teraz trochę faktów zamiast prymitywnej propagandy zenka i szydzenia z wykształconych ludzi. Niestety, plebs tak już ma 😉

_Na pytanie, czy ta grupa będzie musiała dopłacać do produkowanej przez siebie energii, jeśli ceny na giełdzie będą osiągały ujemne wartości, odpowiada, że teoretycznie z ustawy o OZE wynika, że prosument nie będzie na tym tracił.

W takim wypadku ujemna cena energii będzie po prostu zamieniana na zerową, czyli prosument nic nie straci, ale i nic nie zyska.

Sprawa się komplikuje, gdy weźmiemy pod uwagę jeszcze jedną istotną okoliczność.

Operatorzy będą mogli wyłączać zdalnie instalacje

Ujemne ceny energii to niejedyny problem. Okazuje się, że zakład energetyczny, z którym mamy podpisaną umowę, będzie mógł nam zdalnie wyłączyć instalację. Jak to możliwe?

W umowach przyłączeniowych operator systemu może zaproponować możliwość zainstalowania urządzeń. Służą one do ograniczania ilości wprowadzanej energii w sytuacji, gdy nasz system elektroenergetyczny nie radzi sobie z jej nadmiarem – wyjaśnia Plebański.

Czyli mówiąc wprost: operator zgodnie z podpisaną umową będzie mógł wyłączyć naszą instalację fotowoltaiczną, gdy pojawią się ujemne stawki energii. Co się stanie, gdy odmówimy wprowadzenia takiej klauzuli do umowy i nie zgodzimy się na montaż urządzenia? Będzie to dla nas niekorzystne.

W takim wypadku reguła zerowych cen nie będzie stosowana, operator systemu może wówczas zastosować wobec nas ceny ujemne. W praktyce będzie się to wiązało z koniecznością dopłacania za wyprodukowaną przez siebie energię – tłumaczy prawnik**_

https://www.money.pl/gospodarka/rewolucja-w-rachunkach-za-prad-co-oznacza-dla-posiadaczy-fotowoltaiki-7012980338596448a.html

„Operatorzy będą mogli wyłączać zdalnie instalacje” – chcę tylko podkreślić fakt, żę znaczy to tyle co nie macie Państwo prądu w domu bez falownika off-gridowego lub hybrydowego, a to nie przyjemnie w środku dnia niestety.

Wiesz kim był Nawalny? Poczytaj. Żaden z niego bohater. Ciekawe facet miał poglądy.

Mało mnie znasz bo jesteś tu newbie. Albo pomyliłeś.mnie z @Jotem.

Realna walka to nie klepanie artykulów i posługiwanie się śmiercią tych, co robią to właśnie w realu.

Każda wojna niesie ze sobą niewinne ofiary.

A nażekanie na żydów, na portalu inwestycyjnym, kiedy każdy trzyma aktywa na WS jest…zajebistą hipokryzją.

Amen.

♤miłego piątku i zróbmy coś dobrego dla innych w ten weekend… każdy lokalnie♤

Paradoksalnie, było by lepiej gdybyśmy byli samolubami i dbalibyśmy każdy z osobna jedynie o najbliższą rodzinę.

I choć nie jest mi obojętny do końca los innych, to gdyby każdy wychodził z powyższego założenia- nie byłoby ludzi biednych, głupich, świat obywałby się bez propagandy, wojen, hegemonów i innych nacjonalistucznych mocarstw.

Ale to juz jest inna historia… 😉

PeterBe mamy tylko dylemat strony.

A należy mieć dylemat co jest dobre co źle A przede wszystkim co jest prawdziwe.

W Polsce niektórzy jak słyszę żyd to glupieja i przypisują wszelkie nieszczęścia świata A co zrobi żyd będzie wyolbrzymione.

Nie przeprosili? Sprawdź. To jest wojna o istnienie Izraela.

A słyszał jak ruskie zabili agenta cia przy pomocy broni akustycznej. W Warszawie. Czy udaje że nie ma problemu?

A to zależy czy mówimy o masie , czy konkretnych ludziach.

Nie wiem, co pisał Lenon, ale z Twojego posta wynika, że nie jesteś praktykiem, tylko ufasz losowemu prawnikowi piszącymi w sprawach technicznych.

Osobiście mam umowę z ZE jako prosument (net-mettering), nie ma tam słowa o możliwości wyłączenia PV przez ZE, czy montaż jakichś urządzeń w moim domu.

Załóżmy nawet, że w przypadku net-billingu jest inaczej. Nie widzę żadnego problemu w wyłączeniu przez prosumenta instalacji w momencie, jak miałby oddawać do sieci energię po cenach ujemnych (dopłacać za oddaną energię). Na każdym falowniku jest „pstryczek” ON/OFF. Jak ktoś chce to załatwić automatycznie, to również nie ma problemu. Urządzenie za kilkadziesiąt/kilkaset złotych załatwi sprawę.

Wierz dalej, we wszystko co przeczytasz, a daleko zajdziesz.

BTW.

Zastanawia mnie tylko, czy posiadacze magazynów energii będą mogli je ładować w godzinach ujemnych cen energii i rozładowywać w szczytach, zarabiając bez posiadania PV. Czy może komuś się ta rozproszona stabilizacja sieci nie spodoba.

A goldbugi narzekające na manipulacje złotem i srebrem przez wiadomo kogo też są hipokrytami , czy raczej ludźmi spostrzegawczymi.

Doborowe towarzystwo. Lenon, Dante…

Propaganda na całego…i jak tu nie dołączyć! 🙂

https://wiadomosci.wp.pl/sikorski-zapowiedzial-misje-nato-kreml-zareagowal-natychmiast-7013371163638528a

Tak tylko wrzucę.

Każda dyktatura historycznie nie zatrsymuwala się i prędzej czy później trzeba było rozwiązać problem wojną.

Po co się emocjonujesz jeśli już w 2022 było wiadome i o tym pisałem że są tylko 2 wyjścia prędzej czy później wojna albo upadek ekonomiczny Rosja lub Europa USA.

Rosja wypowoadajac wojne Ukrainie wypowiedziała ja Europie i USA dobrze że USA i Europa stara się nie angażować wojskowo ale może to robić tylko do pewnego momentu jakiego też pisałem kiedyś. Dlaczego do pewnego momentu? Bo po przekroczeniu tej granicy trochę później Rosja mogła by zajść Kijów i zacząć działania na wschodniej tlance NATO tym bardziej że antyrosyjscy Ukraińcy wycofali by się na wschodnią flanke NATO i stanęliśmy w tym samym miejscu co na początku tylko tym razem ruscy by byłi mocniejsi o Ukrainę.

W ramach prawdziwych informacji kiedyś pisałem że wszelkie takie info to tylko propaganda bo Rosja USA mają granice wyjaśnione. Jak nie będzie zagrożenia dla Kijowa nikt się nie ruszy tak było ustalone. Na razie nic się nie zmieniło.

Zresztą NATO było i jest na Ukrainie. Szkoła żołnierzy oraz ochraniaja rząd ukraiński co by ruscy nie zabili.

Ale nie walczą.

Wszystko pięknie, ale w sytuacji Izraela lepiej szukać przyjaciół niż tworzyć sobie kolejnych wrogów.

Zawsze skłaniałem się do stania po stronie Izraela w konfliktach z Arabami czy Persami, od akcji Brauna zrobiłem krok w drugą stronę, po ataku na wolontariuszy, kolejny.

To, że żołnierze państw NATO gdzieś są, nie znaczy że NATO tam jest.

Nie słyszałem, żeby członkowie NATO mieli zakaz mieszać się w sprawy innych państw militarnie, indywidualnie. Niedawno Francja w Afryce przecież działała, to też było NATO?

P.S. Nie popieram oficjalnego wejścia NATO na Ukrainę.

Jest inny nieoficjalny sposób na wyłączenie prosumentowi falownika prze ZE, bez żadnych urządzeń.

Wystarczy utrzymywać napięcie w sieci na poziomie bliskim 253V lub powyżej. Wtedy próba wpuszczenia do sieci nawet 1kW kończy się wyłączeniem falownika z powodu zbyt wysokiego napięcia.

U siebie nawet w nocy mam 245V a nierzadko i 255V w pikach w dzień.

Tak to jest jak się kasę przeznaczało na kampanie wyborcze zamiast na modernizację sieci (szczególnie ostatniej mili).

Zobaczymy co z tego będzie, ale obligacje i ETFy na obligacje (np. TMF) są obecnie dość tanie i bardzo perspektywiczne ze względu na spadający wzrost gospodarczy i spadającą inflację

Dla rolników, przedsiębiorców i konsumentów:

PROBLEMY DOPIERO SIĘ ZACZNĄ | HEKTAR WIEDZY – https://www.youtube.com/watch?v=aXk2Qy5GmBk

Do połowy zmęczyłem. Poznaję tego pana, ale ilość skrótów myślowych, które trzeba zrobić, aby tą pokrętną populistyczną papkę wciągać jest zbyt wielka.

Skrót:

I jeszcze podprogowo „wungiel dobry”, „przesssiebiorcy siłą narodu (kiedy mogą eksportować tanią kukurydzę, tani olej i tanie mięso)”.

Można się do wielu punktów przyczepić w stylu „tak, ale w praktyce…„. Osobiście najbardziej mnie boli postawienie znaku równości od drogiego prądu do niezdrowego odżywiania. Zdrowie to kwestia priorytetów, umiejętności dostrzegania dalszego horyzontu czasowego oraz inwestowania w samego siebie. Każdy ma swoje priorytety i potrzeby. Jedni dymają w pracy (na dziecko, żonę lub ajfona) i podgrzewają gotowe sajgonki z kij-wie-czym w mikrofali. Inni pojawiają się regularnie na siłowni, ograniczają śmieciowe gotowce i cukier, kładą nacisk na dyscyplinę, a nie zadowalanie szefa. Stan posiadania ma oczywiście niezapszeczalną korelację z poziomem zdrowia, ale głównie w ekstremach – biedni kupują biały chleb i smarują niby-dżemem, bogaci mają kucharkę, czas na sport i wizyty u fizjoterapeuty. Jak byłem biednym studentem, też otarłem się o anemię. Pomiędzy ekstremami są ludzie z wystarczającą ilością hajsu, którym nie zależy i za późno na edukację + lekarze zawsze rozwiązują każdy problem farmakologicznie a nie dietą. Nie będzie postępu bez edukacji, a nie będzie edukacji bez niezależnych badań i niezależnych mediów, które nagłośnią wyniki. Obecny system przepycha pokolenia przez szkoły w systemie pruskim, sponsorowane media promują tylko sponsorowane badania i tak Polacy jedzą co popadnie… natchnieni reklamami, jak doskonały konsument. Inflacja 15-20% na żywności gówno zmieni. Albo komuś zależy na zdrowiu, albo nie. (codziennie mogę słuchać jak „znowu boli mnie brzuch” ale jednocześnie sugestie aby odstawić gotowe żarcie, to jak grochem o ścianę).

’@ kakao ==> czekolada

,,Kakao było lepszą inwestycją nawet od Bitcoina, co przedstawia poniższy wykres.”

,,Co to wszystko oznacza dla konsumentów?”

Przypominam, że pod koniec bieżącego roku, jeżeli nic się szczególnego nie wydarzy w Polsce lub/i na świecie, po przyjacielsku możemy wymienić jedną lub w więcej (tyle o ile) tabliczek (i niekoniecznie kształtu tabliczek) dorodnej czekolady na godne zainteresowania ,,freski” czy inne malowidła olejne. Zapraszam razem z Terenio : -))

Druga sprawa, to w powyższym artykule nie została uwzględniona rola i decyzje prawne Eurokołchozu wpływające na ograniczenie dostaw kakao do Europy.

,,Parlament Europejski przyjął stanowisko w sprawie proponowanego zakazu pracy przymusowej:

https://www.portalspozywczy.pl/slodycze-przekaski/wiadomosci/unia-szykuje-nowe-wyzwanie-dla-producentow-czekolady-te-towary-znikna-z-rynku,237882.html

https://www.portalspozywczy.pl/technologie/wiadomosci/dyrektywa-eudr-wejdzie-w-zycie-jeszcze-w-tym-roku-firmy-spozywcze-scigaja-sie-z-czasem,245301.html

I trzecia rzecz, już ostatnia. W tym chaosie ogólnoświatowym eksperci są przedstawiami jako wróżbici. Nie wątpię, że niektórzy z nich dostąpili tego zaszczytnego stanowiska i godnie czynią swoje powinności/obowiązki, również za godną/wypasioną zapłatą.

https://infostrefa.com/infostrefa/pl/wiadomosci/48050966,ceny-kakao-bija-historyczne-rekordy-eksperci-wroza-podwyzki-cen-slodyczy

P.S. Dodam, że nawet pan Kopernik nie spodziewał się takiego wzrostu cen kakao:

https://www.portalspozywczy.pl/slodycze-przekaski/wiadomosci/prezes-fc-kopernik-nikt-nie-spodziewal-sie-takiego-wzrostu-cen-kakao,247887.html

Kto by pomyślał!?

Iran zaatakuje. Wywiad ambasadora. Zamachy w Iranie. Chaos Bidena. Botswana grozi Niemcom

#211. Iran zaatakuje. Wywiad ambasadora. Zamachy w Iranie. Chaos Bidena. Botswana grozi Niemcom (youtube.com)

Obszar Morza Południowochińskiego, do którego prawa roszczą sobie zarówno Filipiny jak i Chiny, będzie areną wspólnych manewrów, które przeprowadzi wraz z sojusznikami pierwsze z tych państw. Ćwiczenia odbędą się pod przewodnictwem Stanów Zjednoczonych, a to oznacza wzrost napięcia na linii Waszyngton – Pekin.

Czytaj więcej na https://wydarzenia.interia.pl/zagranica/news-ryzykowny-ruch-usa-i-sojusznikow-wkraczaja-do-punktu-zapalne,nId,7431253#utm_source=paste&utm_medium=paste&utm_campaign=chrome

Czy ja dobrze pamiętam , że UUUU wdało się nie tylko w uran ale też w metale rzadkie? Jako że wcale drogie nie jest to może być podwójna okazja inwestycyjna. Oczywiście na dłuższy czas.

Rekordowe ceny złota nie przekładają się na wzrosty akcji jego wydobywców, czy to dobry czas na zakupy?Rekordowe ceny złota nie przekładają się na wzrosty akcji jego wydobywców, czy to dobry czas na zakupy? | Investing.com

Dosyć dziwne, że nie napisaliście też o mocnym wzroście ceny złota. W dolarach przebiło to na chwilę poziom $2300 (rekordowo wysoka cena), natomiast w złotówkach, to cena zaczyna się stabilizować też w okolicach max wszech-czasów (wyżej było tylko chwilowo po ataku Rosji na Ukrainę).

Czytaj i badaj Pismo Św., a niczym nie będziesz zdziwiony.

Witam, chciałby ktoś podzielić się informacjami jakich wskaźników używa do prognozy ceny kontraktów na srebro w terminach 1tydzien/miesiąc?

https://www.youtube.com/watch?v=Ed0lMzQGKUY

Ten gość używa rozszerzenia Fibbonaciego jednak nie potrafię używać go na TradingView tak jak on. Generalnie to srebro wybiło się. Warto go posłuchać.

Leszek Żebrowski: Ukraińcy tworzą swoją historię od podstaw!

Leszek Żebrowski: Ukraińcy tworzą swoją historię od podstaw! – BanBye

Od dawna do teraźniejszości. Pewnie w tym temacie nawet Czcigodny Lech zgodzi się z Supermariem.

0,1% mieszkańców świata z Izraela z pomocą 4% z USA terroryzuje cały świat..

Nie, to nie oni. Są jedynie frontmenami.

Ten ułamek procentowy sieje tylko narrację, którą społeczeństwo może przyjąć lub nie. W czasie Covid byłem terroryzowany przez zwolenników noszenia przyłbic w lasach.

Lech najpierw trzeba znać podstawy.

A w temacie terroryzmu ludności.

np. Ukraina mariupol

”Była to jedna z najstraszniejszych bitew rosyjskiej inwazji na Ukrainę. Przez tygodnie wojska rosyjskie oblegały Mariupol nad Morzem Azowskim, głodowały ludność, nie oszczędzały ani pacjentów w szpitalach, ani cywilów, którzy ukrywali się w teatrze. Wielu ocalałych zostało wydalonych przez armię Władimira Putina. Wielkie miasto zostało doszczętnie zrujnowane. Gdy na zniszczonych budynkach Mariupola podniesiono rosyjską flagę, rozpoczęto prace budowlane nad „nowym” Mariupolem. Rosyjskie miasto, z rosyjskimi mieszkańcami, zbudowane na zlecenie Kremla. Place budowy można znaleźć w całym mieście, bloki mieszkalne zmiażdżone z ziemi.”

zrodlo tageeschau.de

sorry za słabe tłumaczenie ale chwilowo pisze na urządzeniu z jabłkiem ktore wykorzystuje jako pilot a niestety tłumaczy gorzej od konkurencji.

To kwestia interesow. Portale niezależne daza do bycia innym i popierania innych narracji A to dlatego że są ludzie którzy szukają innej narracji i tacy zazwyczaj są sponsorami tych portali poprzez swoje uczestnictwo.

Jest tylko jeden problem rosyjsja machina propagandowa rozpowszechnia propagandę przez tego typu portale.

Można to podsumować jednym zdaniem. Inna narracja jest dobra jeśli jest prawdziwa A zazwyczaj szukając innej narracji dostajemy wschodnią propagandę.

Wiesz co, nie lubię tego typu wpisów i „grania” ludzką tragedią. Dante i

Dante i  lenon.

lenon.

Jeśli dalej uprawiać się tu będzie prorosyjską propagandę, to zostanie tu jedynie

Supermario odsyła do Leszek Żebrowski: Ukraińcy tworzą swoją historię od podstaw! – BanBye

To jest człowiek, który nagminnie przedstawia swoje urojenia przypisując je innym, a potem z nimi walczy.

Innymi słowa szur.

Supermario ja polecam przemyśleć ile jeszcze wojen wywoła Rosja zanim się ucywilizuje i przejdzie na jasną stronę.

Ukraińcy byli na dobrej drodze do zmiany.

Było nie było Rosjanie są na wyższym stopniu cywilizacyjnym niż Ukraińcy. Jeśli Ukraińcy nie pozwolą na ekshumację pomordowanych na Wołyniu i nie odstawią Bandery na boczny tor nie ma o czym rozmawiać.

Super, kiedy byłeś w Rosji? I czy w ogóle tam byłeś?

Czym dla ciebie jest „wyższy stopień cywilizacyjny”?

Zamiast poddawać w wątpliwość oczywiste tezy o wyższości cywlizacyjnej FR nad Ukrainą wklej lepiej źródło informacji o zarobkach poborowych rosyjskich w wysokości 100/200USD. Pytałem kilkukrotnie i odpowiedzi nie otrzymałem.

Odpowiedz na pytanie jakie kilkakrotnie zadawałem. Jak łączysz swe „libertariańskie” zapędy z zapierdalaniem dla Helmuta, który wymordował miliony twych krajanów i walnie przyczyniał i przyczynia się do tego, aby twa Ojczyzna pozostawała daleko w tyle? Ja ci jie wstyd, obrażać swymi wpisami prowadzacych działalności w Polsce, samemu biegajac z podkulonym ogonem jak pies na każde zawołanie Hansa? Jak ci nie wstyd, straszyć rodaków rosyjskimi rakietami z głowicami, samemu oznajmiajac, że w niemcowni cię one nie dosiegną?

To forum schodzi na psy, jak toleruje się takie zera jak ty, które nie mogąc poradzić sobie w kraju, szukają wsparcia, bata i dobrego socjalu u „rasy panów”.

Groza!.

Ja, w przeciwieństwie do ciebie, nie potrzebuję YT, Twittera czy innych śmieci aby wiedzieć co się tam dzieje, bo mam rodzinę na Białorusi (a właściwie juz tylko jej część, bo większość od lat jest w Polsce) i mam info z pierwszej ręki ile dostają wieśniaki z Rosji wysyłane na front ukraiński i urlopowane na Białorusi i co im obiecują jak zginą.

Dlaczego nie podasz info, że mobilizacja w Rosji nie dotyczyła np.obwodów moskiewskiego i tych najbardziej zamożnych? Do walki wysyła się wieśniaków i plebs, który wierzy w cara Putina tak jak ty czy Dante. Chcesz walczyć z Ukraińcami- zapierdzielaj do ruskich i się zaciagnij.

A jak potrzebujesz info ile dostają, to pierwsze lepsze przejście graniczne z Bialorusią, robisz 100-150km i masz już kontakt z sowieckimi urlopowiczami. Jedž i pogadaj z bandyckimi braćmi. Sowieckie więzienne słownictwo już przecież znasz, bo się nim popisywałeś, prawda? Bo kto pisał: prawilny, co?

Dosyć, żegnam się z tobą ostatecznie ruska gnido.

Resztę forum przepraszam i proszę o wybaczenie, ale nie wytrzymałem….

Te tyrady są niepotrzebne po prostu wklej informację prasową o zarobkach rosyjskich poborowych w wysokości 100/200USD tak jak podawałeś na stronie old independent trader. Krytykujesz tzw propogandę więc ufam, że informacje jakie przekazałeś na temat zarobków poborowych rosyjskich są sprawdzone i rzetelne i nie są legendą zasłyszaną od osób trzecich. Tak więc zamiast zadawać idiotyczne pytanie jak łącze poglądy libertariańskie których nigdy nie podzielałem z pracą w gospodarce generującej znaczne większe zarobki niz w PL podaj informacje o tych zarobkach ruskich poborowych, a jeśli ich nie posiadasz to po prostu napisz skąd zasłyszałeś tę informację.

*supermario

Było nie było Rosjanie są na wyższym stopniu cywilizacyjnym niż Ukraińcy. *

Tak bo grają w nierówna grę tzn ich celem jest ograniczanie rozwoju cywilizacyjnego Ukrainy.

Sami że względu na zasoby surowcowe i obecność brobi atomowej nie są zdolni na razie do rozwoju cywilizacyjnego więc musza prowadzic politykę ograniczania rozwoju cywilizacyjnego sąsiadów.

Oni to traktują jako zagrożenie egzystencjalne dlatego będą to robić jeśli sami nie będą się chcieli rozwijać i tak się teraz dzieje.

W przeciwnym wypadku za kilka do kilkunastu lat Ukraina i inni sąsiedzi byli by na wyższym poziomie cywilizacyjnym bo nie mają tych ograniczeń tak jak my po 30 latach jesteśmy na wyższym poziomie cywilizacyjnym. I dlatego jeśli tylko będzie możliwość będą chcieli nam obniżyć poziom cywilizacyjny.

Strzał w tył głowy kiedy przedstawiciel inteligencji klęczy przed rowem na ciała w lesie obok Katynia, to rzeczywiście postęp cywilizacyjny. Po co mordować prostych ludzi, kiedy można ich zagonić do kopalni lub prostych prac na Sybirze. Albo wyciąganie przestępców, gwałcicieli i morderców z więzień, żeby zasilić nimi front. Bardzo podobne do kolonii darmowej pracy w USA (tj. więźniów). Wszędzie ta cywilizacja na wyższym poziomie, tylko strach z domu wyjść na koniec.

Na tym portalu zwraca się mocno uwagę na wyceny spółek i wskaźniki jak P/E itd. więc nadmienię, że pod tym kątem spółka jest 100% przewartościowana.

https://simplywall.st/stocks/us/energy/nysemkt-uuuu/energy-fuels/valuation

Nie jest żadnym liderem ani jeśli chodzi o złoża uranu (koszt wydobycia ich złóż należą do wysokich) ani jeśli chodzi o REE bo przerabiają akurat „mniej ważne” pierwiastki ziem rzadkich. Przy obecnych spadkach cen REE, wyniki za Q1 bedą marne. Patrz sytuacja z Lynas i ich produkcja na skraju rentowności.

W USA, moim zdaniem wart uwagi jest jedynie Ur Energy.

Jeśli inwestycja na longterm w uran, to zerkałbym póki co, TYLKO i wyłącznie na spółki australijskie. Spekulacyjnie na złoża np. w Namibii.

Witam serdecznie,

w przypadku spółek uranowych zwracaliśmy uwagę na to, że posługiwanie się tymi podstawowymi wskaźnikami jak P/E nie do końca jest miarodajne.

Liderem UUUU może nie jest, ale ma jeden z 2 kluczowych dla przetwórstwa uranu w USA zakładów (młynów).

Temat REEs w przypadku tej firmy należy traktować raczej w drugiej kolejności. UUUU to przede wszystkim firma uranowa. Co ważne, swoje projekty w ramach REEs finansuje w przemyślany sposób i w odpowiednim momencie cyklu (jest tanio).

Co do REEs, które produkuje, to NrPd wcale nie są mniej ważnymi pierwiastkami.

Ich produkcja jest ogólnie na granicy rentowności, bo nadal ceny uranu są niskie. W tym kwartale sprzedali natomiast trochę uranu przy ładnej marży i wraz ze wzrostem ceny uranu będzie tylko lepiej. Na marginesie – spółka ma zmagazynowany też wanad, który będzie mogła sprzedać, jak ceny będą lepsze.

Pozdrawiam

Konrad ITT