W niedawnym artykule zatytułowanym „Czy NBP zamierza rozpocząć dodruk waluty?” rozpoczęliśmy rozważania na temat perspektyw dla polskiej giełdy na lata 2019-2025. Przeanalizowaliśmy słowa prezesa NBP, który zadeklarował, że w razie potrzeby możliwe jest uruchomienie dodruku waluty i skupowanie np. obligacji korporacyjnych. Korzystając z okazji jeszcze raz przypominamy, że inwestując w średnim i długim terminie trzeba analizować potencjalne posunięcia banków centralnych. Ostatnia dekada udowodniła to dobitnie.

Niezależnie od tego czy dodruk będzie miał miejsce czy nie, na notowania polskich akcji i obligacji wpływ będą mieć także inne czynniki. Pora się im przyjrzeć. Zaczniemy od tego, który w ostatnich tygodniach wzbudzał największe emocje.

Pracownicze Plany Kapitałowe

Ustawa o Pracowniczych Planach Kapitałowych została już podpisana przez Prezydenta RP Andrzeja Dudę. Wprowadzenie PPK jest zatem zatwierdzone i może mieć wpływ na GPW. Jak silny? W tym wypadku pozwoliliśmy sobie na własne szacunki, jednak aby móc je przeprowadzić trzeba najpierw poznać zasady i założenia programu.

Pracownicze Plany Kapitałowe oficjalnie zostały wprowadzone po to, by zwiększyć bezpieczeństwo finansowe Polaków. Za pośrednictwem PPK miliony Polaków będą mogły dobrowolnie odkładać na emeryturę dodatkowe środki. Wśród argumentów „za” wprowadzeniem PPK wymieniono fakt, iż większość Polaków nie odkłada dodatkowych środków na emeryturę. Biorąc pod uwagę, że wynagrodzenia w Polsce wzrastają dość wyraźnie, brak oszczędności Polaków jest dowodem na:

a) Niesamowitą rozrzutność społeczeństwa,

Lub

b) Słuszność artykułów w których pisaliśmy o „inflacji wyższej od oficjalnej”.

Każdy ma swój rozum i może sam stwierdzić czy faktycznie jego znajomi tyle wydają czy może oficjalne dane dot. inflacji to ściema.

Wracając do PPK – program zakłada, że z wynagrodzenia pracowniczego pobiera się składkę w wysokości 2%. Kolejne 1,5% od siebie dokłada pracodawca. Dodatkowo, pracodawca może zadeklarować dodatkowe 2,5%, a zatem jego maksymalny wkład to 4%. Zostańmy jednak przy standardowym założeniu czyli 2% ze strony pracownika i 1,5% ze strony pracodawcy.

W przypadku każdego uczestnika PPK mamy do czynienia ze specjalnym dodatkiem. Jest on przekazywany z budżetu państwa i składa się z dwóch części: jednorazowej dopłaty na początku w wysokości 250 zł oraz corocznej dopłaty rzędu 240 zł. Mowa o środkach z budżetu, a więc pieniądzach zabranych nam wszystkim w podatkach.

Z programu wyłączone będą m.in. osoby:

a) zatrudnione na tzw. umowach śmieciowych,

b) właściciele firm jednoosobowych.

Ostatecznie z 17 milionów pracujących, programem objętych może być maksymalnie 11,5 mln Polaków.

Warto dodać, że jako pierwsze do programu przystąpią największe firmy (pow. 250 pracowników). Stanie się to w połowie 2019 roku. Mniejsze przedsiębiorstwa mają dołączać sukcesywnie aż do 2021 roku. Wtedy PPK zaczną funkcjonować w pełni.

Założenia

Kolejny istotny element analizy to odpowiedź na pytanie: „Jak zostaną zainwestowane środki zgromadzone w PPK?”. Już odpowiadamy:

1. Co najmniej 50% środków zostanie zainwestowane w spółki z indeksu WIG20, który skupia 20 największych przedsiębiorstw z GPW.

2. Nie więcej niż 20% przeznaczone zostanie na akcje spółek z indeksu mWIG40 (spółki o średniej kapitalizacji).

3. Nie więcej niż 20% środków popłynie do pozostałych spółek z GPW.

4. Nie mniej niż 20% zostanie przeznaczone na zagraniczne akcje i derywaty w krajach OECD.

Podsumowując, na GPW trafi maksymalnie 80% środków zgromadzonych w ramach Pracowniczych Planów Kapitałowych. Żeby nie być posądzonymi o pesymistyczne scenariusze, taki właśnie poziom (80%) postanowiliśmy przyjąć do szacunków.

Jak PPK wpłyną na GPW?

Jak już wiemy, ok. 11,5 mln Polaków może zostać objętych PPK. To program dobrowolny, a zatem nie wezmą w nim udziału wszyscy. Na wynik rzędu 90% rząd też nie ma co liczyć. Wielu Polaków wciąż ma w pamięci co stało się z OFE, inni zaś w świadomy sposób przeczytali stenogram z rozmowy Chrzanowski – Czarnecki, gdzie rozmawiano o nacjonalizacji środków.

Z drugiej strony pracownicy będą zapisywani do programu automatycznie, a zatem muszą zgłosić, że nie chcą brać w nim udziału. Mamy też wiele milionów Polaków, którzy ufają obecnemu rządowi i popierają PPK. Są i takie przedsiębiorstwa, które dołożą więcej do PPK. Będzie tak w co najmniej dwóch przypadkach. Po pierwsze, spółki walczące o pracownika na trudnym rynku pracy będą chciały poprawić swój wizerunek. Po drugie, przedsiębiorstwa walczące o duże kontrakty będą chciały przypodobać się władzy.

W związku z tym postanowiliśmy stworzyć 3 scenariusze:

Scenariusz A – wariant pesymistyczny, w którym do PPK przystępuje 30% uprawnionych.

Scenariusz B – wariant umiarkowany, w którym do PPK przystępuje 50% uprawnionych.

Scenariusz C – wariant optymistyczny, w którym do PPK przystępuje 75% uprawnionych.

Moglibyśmy zarzucić Was teraz danymi liczbowymi i podać np. że według scenariusza C w latach 2019-2025 na GPW z PPK napływać będzie średnio 13,3 mld złotych rocznie. Aby ocenić tą kwotę potrzebny jest jednak pewien punkt odniesienia. Uznaliśmy, że będzie to kapitalizacja, czyli łączna wycena rynkowa wszystkich spółek.

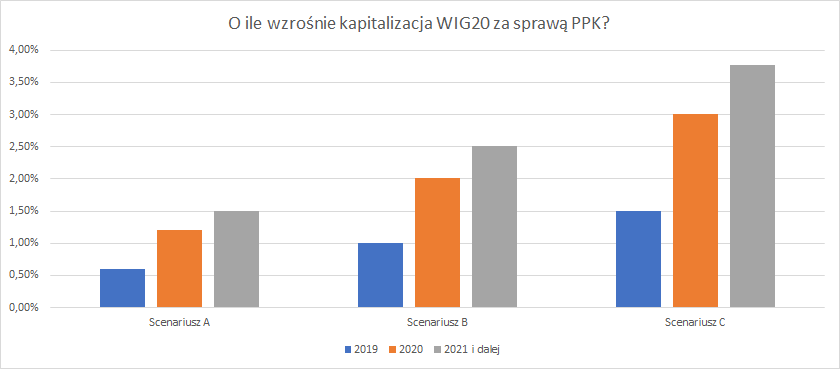

Zacznijmy od WIGu20, gdyż na ten indeks PPK będą mieć największy wpływ. Jego kapitalizacja wynosi ok. 200 mld złotych.

Poniższy wykres przedstawia o ile wzrośnie kapitalizacja WIG20 na skutek wpływów z PPK. Na niebiesko zaznaczyliśmy rok 2019, na pomarańczowo – 2020, na szaro – każdy kolejny rok. Dla przykładu, jeśli do PPK dołączy 50% uprawnionych (scenariusz B), to w 2019 roku PPK powinny podnieść kapitalizację WIG20 o 1%.

Źródło: Opracowanie własne

Na podstawie danych można stwierdzić, że wpływy z PPK nie będą mieć większego znaczenia dla wyników WIGu20. Niewykluczone, że odegrają raczej rolę psychologiczną, a mianowicie zmienią nastawienie części inwestorów.

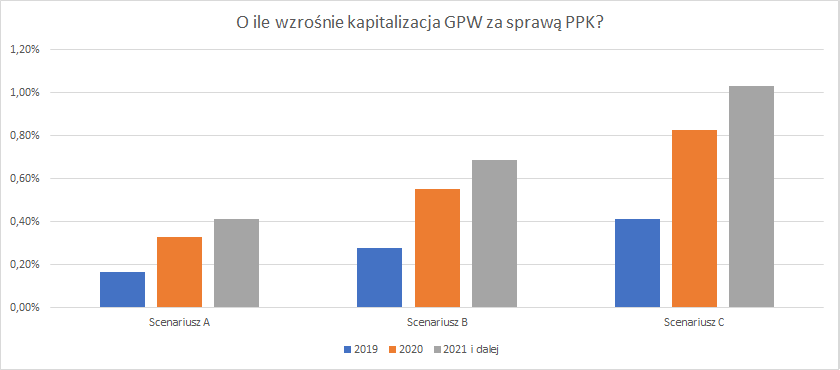

Jeszcze mniejszy wpływ środki z PPK będą mieć na rynek akcji jako całość. Potwierdza to poniższy wykres.

Źródło: Opracowanie własne

W najlepszym przypadku środki z PPK będą podnosić kapitalizację GPW o 1% rocznie.

Migracje kapitału

Pracownicze Plany Kapitałowe są czymś nowym, a zatem wzbudzają obecnie więcej emocji. Teraz jednak porównajmy ich znaczenie ze zjawiskiem opisywanym przez nas już kilkukrotnie – czyli z migracjami kapitału.

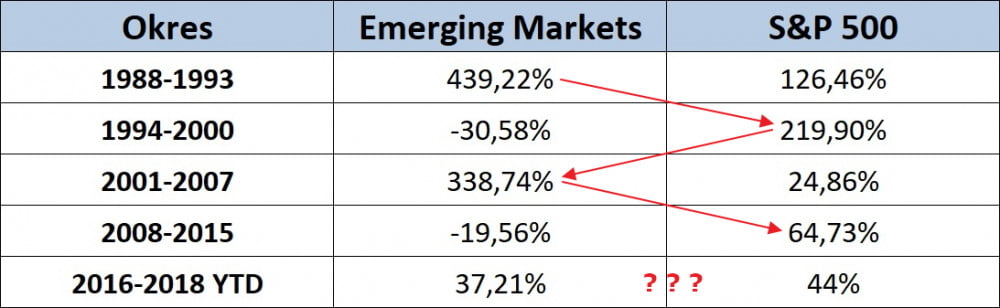

W dużym uproszczeniu chodzi o to, że w trakcie każdej kolejnej hossy kapitał napływa na zmianę – raz na rynek amerykański, a w trakcie kolejnego cyklu na rynki wschodzące. Z tym zjawiskiem mamy do czynienia od końcówki lat 80-tych, kiedy to wiele krajów otworzyło się na zagraniczny kapitał.

Poniższa tabela pokazuje, że na początku (1988-1993) kapitał migrował głównie na rynki wschodzące, co pozytywnie odbijało się na ich wynikach.

Potem mieliśmy hossę stojącą pod znakiem bańki internetowej – kapitał płynął do USA. Kolejne wzrosty objęły głównie rynki wschodzące w tym także Polskę. Następnie przyszedł rok 2008 i kryzys po którym banki centralne wzięły się za dodruk. Zgodnie z cyklicznością, kapitał zaczął płynąć do USA.

Pod koniec 2016 roku akcje w USA stały się drogie względem emerging markets. Z perspektywy inwestora międzynarodowego atrakcyjnie wyglądała m.in. Polska. Dodatkowo, dolar był drogi względem złotego, zatem międzynarodowy inwestor inwestując na GPW mógł zyskać nie tylko na odbiciu akcji, ale także na umocnieniu złotego. Dlatego też w 2017 roku kapitał popłynął do Polski i wielu innych krajów EM.

W trakcie 2017 roku kapitalizacja GPW wzrosła o 265 mld złotych. Udział zagranicznych inwestorów w tym czasie nieznacznie wzrósł do ok. 55%. Jest to świeży przykład jaka może być skala napływu zagranicznego kapitału. Teraz zestawmy to sobie z PPK, które w optymistycznym wariancie będą przynosić 13 mld rocznie (i to od 2021 roku!).

Po raz kolejny okazuje się, że to czym emocjonujemy się na krajowym podwórku niekoniecznie jest najważniejsze. Należy raczej patrzeć co dzieje się na świecie i przynajmniej raz na jakiś czas spojrzeć na Polskę oczami międzynarodowego inwestora.

Oszczędności Polaków a GPW

Wcześniejsze słowa o oszczędnościach Polaków zabrzmiały nieco ponuro. Powiedzmy zatem otwarcie, że jest również część społeczeństwa, która posiada znaczne oszczędności i z różnych powodów ulokowała je na lokatach. Dlaczego te środki są ważne dla perspektyw GPW?

Historia pokazuje, że kiedy rynek akcji notuje znaczne wzrosty i budzi coraz większe emocje, to z czasem zaczynają się nim interesować ludzie nie mający zielonego pojęcia o inwestowaniu. Jesteśmy zatem w stanie wyobrazić sobie scenariusz w którym słabszy okres dla akcji, który trwa obecnie, sprawia że tania polska giełda staje się jeszcze tańsza. Następnie do Polski zaczyna napływać zagraniczny kapitał, podobnie jak było to w latach 2003-2007. Rozpoczynają się silne wzrosty cen akcji, które w początkowym okresie hossy przekraczają 20%, w kolejnych latach jest to kilkanaście procent rocznie. Z czasem do świadomości tłumu zaczyna docierać, że ich pieniądze leżą na lokacie płacącej 2% rocznie, podczas gdy akcje przynoszą 10 razy więcej!

Zaczyna się zatem wysyp ulicznych inwestorów, masowo zakładane są nowe konta brokerskie (przykłady: Polska 2007 czy Chiny 2015). Pytanie brzmi: ile dokładnie może trafić z lokat na GPW?

Obecnie na lokatach Polaków znajduje się 290 mld złotych. W stosunku do PKB jest to 15%. To identyczny poziom jak w 2004 roku. Różnica polega na tym, że wówczas stopy procentowe o 2-3 % przewyższały oficjalną inflację. Obecnie NBP utrzymuje stopy poniżej nawet oficjalnej inflacji. Wniosek? Jeśli na giełdzie doszłoby do znacznych wzrostów to Polacy przenosiliby swoje środki z lokat do akcji dużo chętniej niż w latach 2003-2007.

Przyjmijmy jednak umiarkowany scenariusz, że po wzrostach na rynku akcji, w okolicach 2021 roku Polacy zaczną przenosić oszczędności do akcji w tempie podobnym jak na początku XXI wieku. Będzie to zatem 20-30 mld złotych rocznie (1-1,5% PKB).

Mamy zatem kolejny czynnik, który może wpłynąć na notowania silniej niż PPK, jednak jest on uzależniony od wcześniejszych wzrostów.

Podsumowanie – Nadchodzi złota dekada GPW?

Naszym zdaniem na GPW będą mieć miejsce wszystkie elementy wymienione przez nas w dwóch artykułach poświęconych polskiej giełdzie. Najpierw boleśnie odczujemy słabość amerykańskiej giełdy. Skali spadków nie będziemy szacować – tutaj wiele zależy od tego czy FED już w grudniu zapowie wolniejsze tempo podwyżek stóp procentowych czy utrzyma dotychczasowe plany.

W związku z problemami na rynkach finansowych i trudną sytuacją sektora bankowego zwłaszcza w Europie oraz Chinach, dojdzie do znacznego umocnienia dolara, jena oraz franka szwajcarskiego. Waluty takie jak polski złoty mocno się osłabią, będzie to też słabszy okres dla walut surowcowych.

Po okresie silnej paniki i znacznych spadków, aby utrzymać kontrolę nad sytuacją bankierzy zdecydują o obniżeniu stóp procentowych oraz powrocie do dodruku. Wszystko to zostanie zapowiedziane przez marionetki ze świata polityki, jednak za decyzjami będą stać zupełnie inne osoby.

W dodruku udział weźmie również Narodowy Bank Polski. Przez moment Polska będzie idealnym miejscem do inwestowania. Tanie akcje, tania waluta, stosunkowo stabilny wewnętrznie kraj z imigrantami poprawiającymi sytuację demograficzną. Dojdzie do napływu zagranicznego kapitału, który doprowadzi do wzrostów cen akcji na warszawskiej giełdzie. Po kolejnych 2-3 latach GPW znajdzie się w orbicie zainteresowań przeciętnego Kowalskiego, który uzna, że czas na założenie konta brokerskiego. Wielu nieświadomych Polaków zaufa funduszom inwestycyjnym, które po cichu będą kasować 3,5-4% prowizji, ale kogo to będzie obchodzić przy WIGu zyskującym ponad 20% rocznie?

Ceną za te wspaniałe lata będzie rozszerzający się wpływ bankierów na decyzje polityczne w Polsce. To jednak nie będzie nikogo obchodzić. Oczywiście do czasu. Kiedy po złotych latach i miliardach wpakowanych w programy socjalne przyjdzie czas spłaty długów, okaże się m.in. że środki z PPK nigdy nie należały do Polaków. Były to pieniądze państwa.

Zespół Independent Trader

P.S. Oczywiście w takim scenariuszu wygranymi mogą okazać się osoby, które zdecydowały się wziąć kredyt hipoteczny o zmiennym oprocentowaniu, przed czym przestrzegaliśmy wielokrotnie. Ich dług może zdewaluować się za sprawą inflacji. Być może tak właśnie będzie. Nikt z nas nie jest jednak w stanie stwierdzić czy stopy procentowe nie wzrosną silnie w krótkim terminie i czy dodruk nie pojawi się dopiero wtedy, gdy część osób straci nieruchomość. Ostatecznie programy pomocowe w USA po ostatnim kryzysie nie miały na celu wesprzeć zwykłych ludzi, ale pomóc bankom w przejmowaniu domów.

P.S.2 Wszystkie kolejne osoby, które chcą napisać, że zamiast trzymać się faktów, snujemy jakieś własne domysły, powinny dać sobie spokój. Na tym blogu fakty są na pierwszym miejscu, ale bardzo często są one uzupełniane o domysły autora. I to właśnie pozwala nam przygotować się na zmiany na rynkach. Inaczej pozostałoby nam tylko komentowanie przeszłych zdarzeń. Co innego jeśli ktoś chce nam wytknąć błędy – konstruktywną krytykę chętnie przyjmiemy.