W ostatnich miesiącach oczy większości analityków i inwestorów zwrócone były na problemy rynków wschodzących. Ogromną uwagę poświęcano kwestii liry tureckiej, która bardzo silnie osłabiła się względem dolara. Progi Międzynarodowego Funduszu Walutowego kolejny raz odwiedziła potrzebująca pożyczki Argentyna. Na rynku interweniował także Bank Centralny Brazylii, która postawił sobie za cel obronę reala.

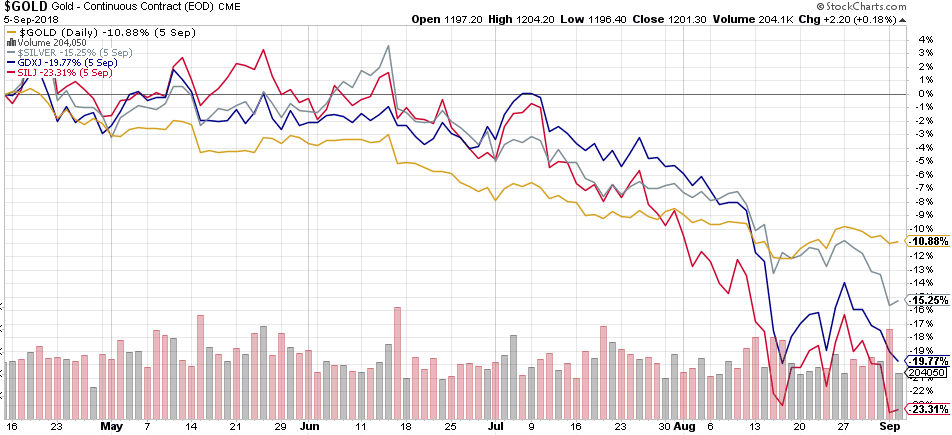

Kraje rozwijające się oraz ich waluty nie są jednak jedyną grupą, która ostatni okres zaliczy do bardzo nieudanych. Podobnie było w przypadku złota, srebra oraz spółek wydobywających metale.

Począwszy od połowy kwietnia, złoto straciło 11%, srebro spadło o 15%, a mniejsze spółki wydobywające metale szlachetne doznały spadków rzędu 20-23%.

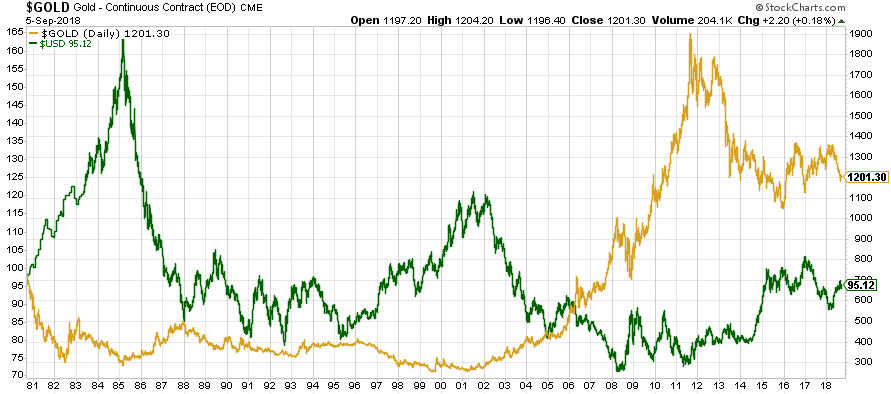

Duży udział w widocznej wyżej przecenie miało zachowanie dolara, który znacząco się umocnił. Nieprzypadkowo złoto jest również określane mianem „antydolara”. Silna odwrotna korelacja jest bardzo dobrze widoczna na poniższym wykresie.

Dolar i złoto podążają w odwrotnych kierunkach przez ok. 85% czasu. Pozostałe 15% to przede wszystkim sytuacje w których zarówno kruszec, jak i amerykańska waluta idą w górę (zazwyczaj dzieje się tak kiedy złoto jest bardzo silnie niedowartościowane).

Powyższy wykres pokazuje, że poprawna analiza sytuacji na dolarze, daje nam spore szanse na prawidłowe decyzje jeśli chodzi o zakup/sprzedaż metali. Tym bardziej ważne jest by zrozumieć dlaczego dolar tak silnie się umacniał.

Skąd wzrosty dolara w ostatnim czasie?

Najważniejszym czynnikiem była różnica w działaniach amerykańskiej Rezerwy Federalnej oraz innych banków centralnych. FED postawił na bardziej agresywną politykę. Składa się ona z 2 głównych elementów:

1. Ściągania z rynku miliardów dolarów, którymi FED ratował sytuację w trakcie kryzysu oraz przez kilka lat po nim (tzw. redukcja bilansu),

2. Stopniowego podwyższania stóp procentowych o 0,25% co 3 miesiące.

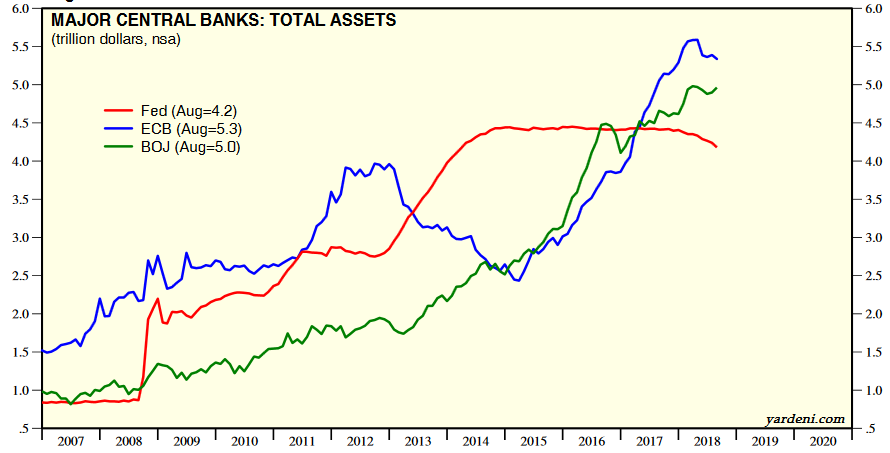

W jednym i drugim przypadku końcowym efektem jest ograniczenie ilości dolarów w obiegu. Skoro amerykańskiej waluty jest mniej, to staje się ona droższa. Działania FEDu są tym bardziej istotne, że pozostałe najważniejsze banki centralne albo wciąż jeszcze prowadzą dodruk (Europejski Bank Centralny) albo prowadzą neutralną dla swojej waluty politykę (Bank Japonii w ostatnim czasie). Różnicę widać na poniższym wykresie przedstawiającym całkowite aktywa w posiadaniu poszczególnych banków centralnych (w bln USD).

Jak widać, czerwona linia oznaczająca wielkość bilansu FED od pewnego czasu spada, podczas gdy EBC i BOJ zachowały tendencję zwyżkową.

Można powiedzieć, że polityka FEDu także pośrednio wpływała na wzrosty dolara. W jaki sposób? Droższy dolar oznacza problemy ze spłatą części zadłużenia krajów rozwijających się. W takiej sytuacji niektórzy inwestorzy, wystraszeni dodatkowo paniką w mediach, postanowili wycofać się z rynków takich jak Turcja, Brazylia, Indonezja, Indie czy Rosja i przenieść się np. do amerykańskich obligacji. To z kolei oznaczało konieczność zakupienia dolarów.

Zgodnie z zapowiedziami FEDu stopy procentowe nadal mają wzrastać co 3 miesiące, a tempo redukcji bilansu ma wzrosnąć w październiku do 50 mld USD miesięcznie (to aż 600 mld rocznie!). W tym miejscu należy jednak dodać, że amerykańska giełda także odczuwa restrykcyjną politykę banku centralnego. Coraz droższy kredyt to większe koszty dla przedsiębiorstw z USA. Z kolei rosnąca wartość dolara oznacza trudności dla amerykańskich eksporterów. Dodajmy też, że giełda w USA nie wyglądałaby w ostatnim czasie tak dobrze gdyby nie rajdy pojedynczych spółek, takich jak Amazon czy Apple.

Podsumowując, droższy dolar długo uderzał głównie w rynki wschodzące, znacznie mniej w USA. Im dalej w las, tym bardziej polityka FED będzie odczuwalna w samych Stanach Zjednoczonych.

Dlaczego w polityce FEDu cokolwiek miałoby się zmienić?

Zapowiedzi banku centralnego to jedno, ale równolegle cały czas trwa zażarta walka polityczna. W USA już w listopadzie odbędą się tzw. wybory połówkowe. Stawką będzie Izba Reprezentantów oraz część miejsc w Senacie.

Wybory połówkowe zawsze mają miejsce po 2 latach kadencji prezydenta. Jest to swego rodzaju sondaż poparcia dla głowy państwa oraz partii, którą reprezentuje. W przeszłości wybory połówkowe niemal zawsze weryfikowały prezydenta negatywnie. Partie prezydentów w 21 wyborach traciły średnio 30 miejsc w Izbie Reprezentantów oraz 4 w Senacie. Tylko dwukrotnie zdarzyło się, aby partia reprezentowana przez prezydenta zyskiwała miejsca w obu izbach parlamentu.

Obecnie sytuacja jest o tyle ciekawa, że poparcie dla Donalda Trumpa wciąż jest stosunkowo wysokie. Prezydent USA może wykorzystać wybory do umocnienia swojej pozycji. Z kolei jedną z najgorszych rzeczy jaka mogłaby się teraz dla niego wydarzyć byłyby duże problemy na rynkach finansowych. Dlatego też spodziewamy się cichego układu na linii Prezydent – FED. W ramach porozumienia FED przed wyborami będzie dawał do zrozumienia, że grudniowa podwyżka stóp procentowych nie jest pewna. Dla rynków będzie to oznaczać częściowe odejście od polityki silnego dolara. Efektem takich działań byłby spadek dolara, odbicie na rynku akcji, wzrosty surowców i metali.

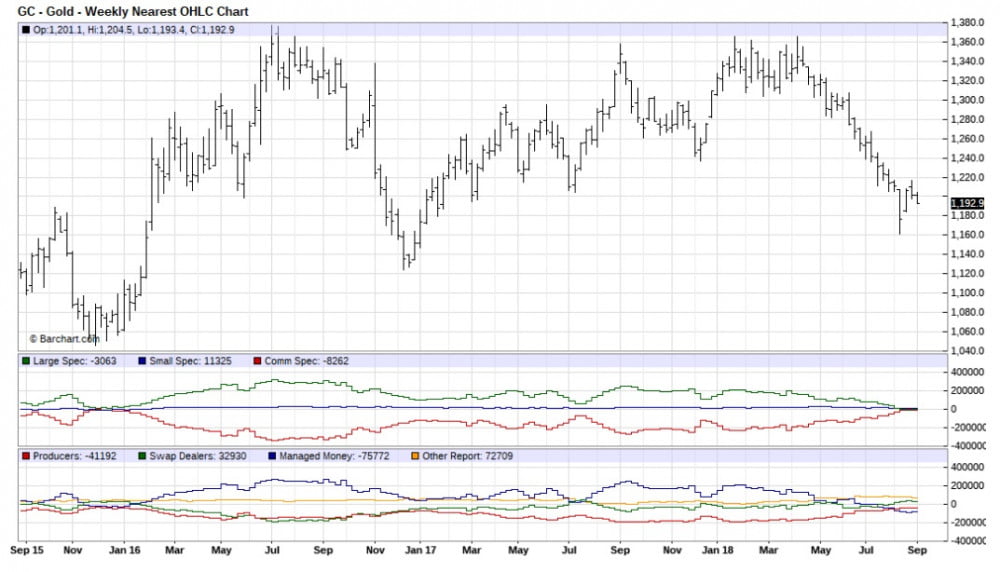

Wydaje się, że podobny scenariusz przewidują także najlepiej poinformowani uczestnicy rynku z dużymi bankami inwestycyjnymi na czele. Twierdzimy tak na podstawie pozycji tzw. commercials, do których owe banki się zaliczają (czerwona linia tuż pod głównym wykresem). Pamiętajcie, że sama pozycja netto commercials (od pozycji długich odejmujemy krótkie) nie jest tak istotna – najważniejsze jest jak wygląda ona w porównaniu do poprzednich lat.

Na początek weźmy pod lupę dolara:

Jak widać, commercials po silnych wzrostach z kwietnia i maja, zaczęli w szybkim tempie powiększać pozycje krótkie na dolara. Spodziewają się zatem spadków USD. Oczywiście te spadki są możliwe jedynie jeśli:

1. FED odejdzie od swojej agresywnej polityki

i/lub

2. Inny ważny bank centralny zacznie podwyższać stopy lub redukować bilans (ew. zakończenie dodruku przez EBC)

Teraz zerknijmy na wykres złota:

Tutaj pozycja netto commercials jest minimalnie poniżej zera. Ostatnio tak optymistyczne nastawienie wśród tej grupy było widoczne na przełomie 2015 i 2016 roku. Następnie doszło do bardzo silnego wybicia na metalach szlachetnych.

Rzut oka na srebro:

Ten wykres jeszcze bardziej daje do myślenia. Pozycja netto commercials jest powyżej zera. Takiej sytuacji na srebrze nie było co najmniej od 20 lat! Zresztą, czy można się dziwić? Ostatecznie cena srebra jest już niemal tak nisko, jak podczas dołka ze stycznia 2016 roku.

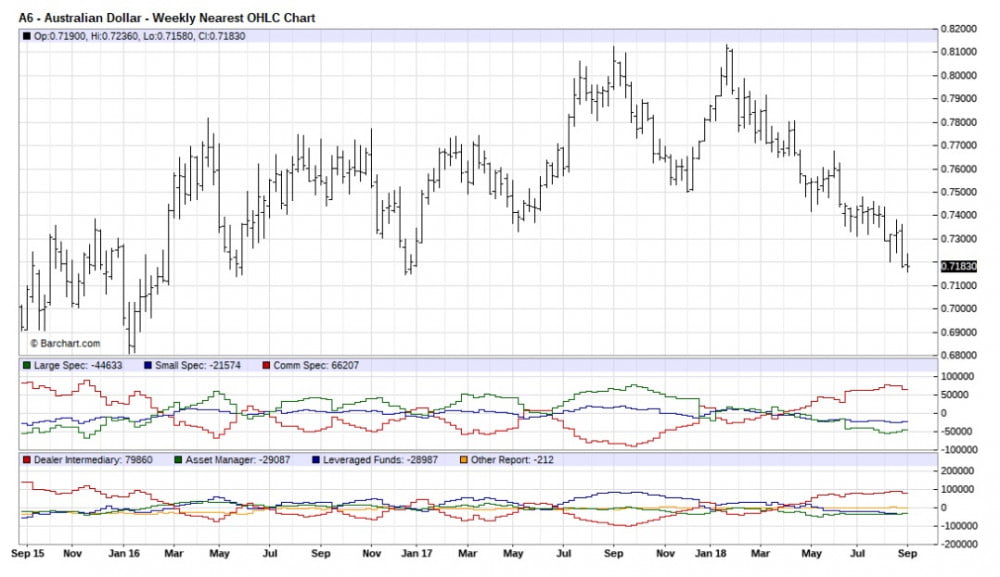

Przy okazji warto również zwrócić uwagę na nastawienie commercials do typowo surowcowej waluty, jaką jest dolar australijski.

Pozycja commercials zdecydowanie sugeruje wzrosty AUD.

Gold/Silver Ratio na szczytach

Inwestujący w metale szlachetne bardzo często stają przed dylematem: jak podzielić środki pomiędzy oba metale? Z pomocą przychodzi wówczas tzw. gold to silver ratio, który jest po prostu wskaźnikiem określającym stosunek ceny złota do srebra.

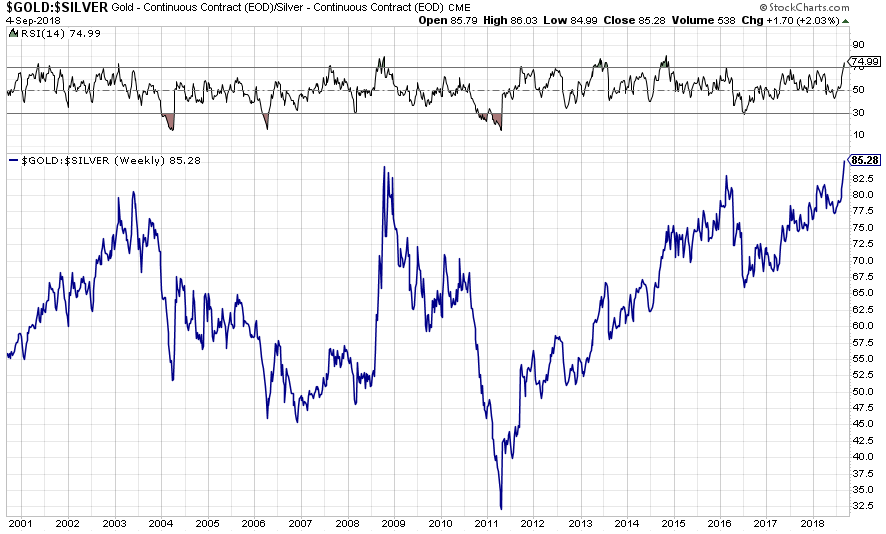

Oto jak wyglądał on od początku XXI wieku:

Jak widać, aktualnie za jedną uncję złota możemy kupić ponad 85 uncji srebra. To bardzo wysoki poziom. W ostatnim czasie wskaźnik wzrósł na tyle, że RSI tygodniowe dotarło do 75. Oznacza to, że złoto jest krótkoterminowo drogie względem srebra. Jeśli spojrzymy na poprzednie lata, to zauważymy, że tak wysokie RSI zawsze dawało gwarancję, iż w kolejnych tygodniach srebro będzie spisywać się znacznie lepiej od złota.

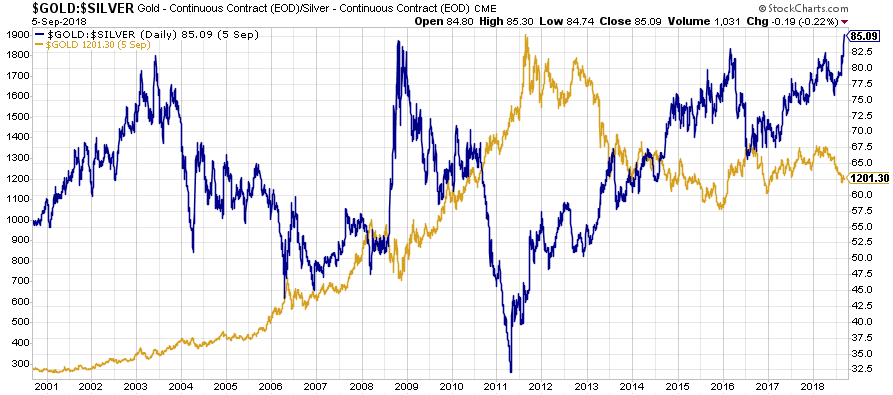

Spójrzmy na Gold/Silver Ratio jeszcze raz, ale już w zestawieniu z ceną samego złota.

Co zwraca uwagę? Za każdym razem kiedy wskaźnik był tak wysoko jak dziś, szybko dochodziło do wybicia ceny złota. Szczególnie znamienne było to w 2008 roku, kiedy Gold/Silver ratio osiągnął szczyt, metale zaczęły odrabiać, a akcje jeszcze przez pewien czas doświadczały spadków.

Podsumowując tę część, Gold/Silver Ratio sugeruje nam wzrosty na metalach, ze szczególnym uwzględnieniem srebra.

Ekspozycja poprzez ETFy

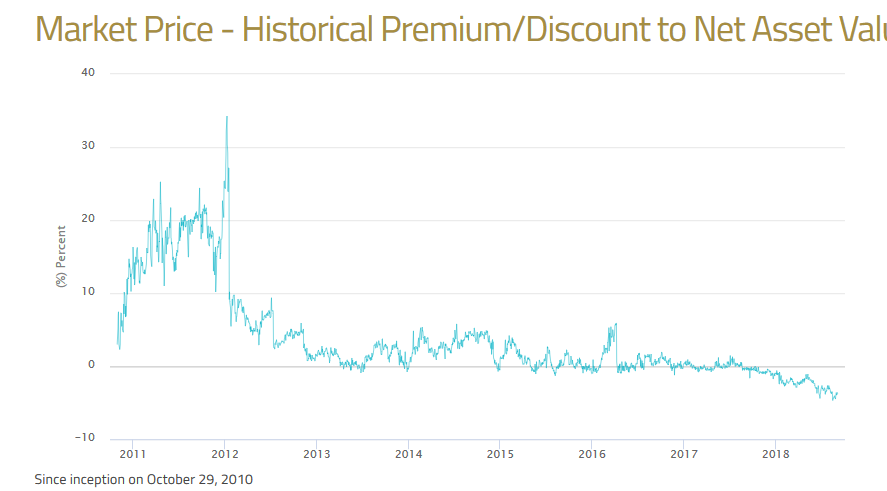

Oczywiście od dawna gorąco polecamy nabywanie metali w formie fizycznej. Jeśli jednak ktoś nie może sobie na to pozwolić to istnieje alternatywa w postaci ETFów w 100 procentach zabezpieczonych metalem. Do tej wąskiej grupy zaliczają się ETFy Sprotta, dostępne pod tickerami PHYS (złoto) oraz PSLV (srebro).

Obecnie ciekawie wygląda zwłaszcza ten drugi fundusz. Jest on notowany o 3,6% niżej niż sugerowałaby to faktyczna wartość jego aktywów.

Dodając do tego niską cenę srebra, jednostki ETFu Sprotta na srebro wyglądają naprawdę atrakcyjnie.

Oczywiście poza samymi kruszcami mamy również możliwość inwestowania w spółki wydobywcze, zarówno te większe (kapitalizacja powyżej 5 mld USD), jak i mniejsze. Z chęcią poświęcimy trochę miejsca ich fundamentom, jednak już teraz przypominamy, że jest to aktywo bardzo zmienne. Osoby o słabych nerwach zdecydowanie powinny zostać przy inwestycji w złoto i srebro.

Sytuacja wokół spółek wydobywczych

Jednym z ETFów dających ekspozycję na spółki wydobywcze (przede wszystkim producenci złota) jest fundusz VanEcka o tickerze GDXJ. W jego skład wchodzi ponad 70 spółek, jednak od razu zaznaczmy, że 34 z nich mają łącznie aż 80% udziałów w tym ETFie.

Sporą zaletą spółek wydobywczych jest fakt, że w chudych dla branży latach 2011-2016 przeprowadziły one mnóstwo zmian mających na celu cięcie wydatków. Widać to zwłaszcza po statystykach dotyczących kosztów wydobycia złota, a przecież od tego zależy rentowność spółki.

Jeśli weźmiemy pod uwagę same koszty wydobycia (bez późniejszych procesów związanych z transportem, sprzedażą, administracją itd.) to w przypadku tych 34 najważniejszych spółek z GDXJ średnia wynosi 631 USD na uncję (dane dla II kwartału 2018 roku).

Z kolei biorąc pod uwagę wszystkie koszty (tzw. all-in sustaining costs) to w przeliczeniu na uncję złota wyniosły one 886 USD. Nawet przy obecnej stosunkowo niskiej cenie złota oznacza to przyzwoitą rentowność najważniejszych spółek z GDXJ.

Niezależnie od tego jak radzą sobie spółki wydobywcze, na ich notowania w ostatnich tygodniach w ogromnym stopniu wpływał sentyment do złota i srebra. W efekcie GDXJ spadł o wspomniane na początku 20%. Aktualnie wskaźniki dla tego ETFu są następujące: cena/zysk = 15,4, natomiast cena/wartość księgowa = 1,17. Dla porównania, te same wskaźniki dla indeksu S&P 500 wynoszą odpowiednio 25 oraz 3,47.

Skoro wcześniej bardzo pozytywnie wyraziliśmy się na temat perspektyw srebra, to nie możemy pominąć ETFów ze spółkami wydobywającymi przede wszystkim ten metal. SIL oraz SILJ to fundusze dające ekspozycje na większych i mniejszych producentów. W przypadku pierwszego z nich cena/zysk = 18, a cena/wartość księgowa = 1,13. Jeśli chodzi o drugi ETF, to sporo mniejszych spółek balansuje na granicy rentowności w związku z czym wskaźnik cena/zysk jest kompletnie niemiarodajny, z kolei cena/wartość księgowa = 1,26. Zarówno w przypadku SIL, jak i SILJ najistotniejsze nie są jednak wskaźniki, ale perspektywy dla ceny samego srebra o których napisaliśmy wyżej. Oczywiście wybierając SILJ, zamiast SIL, potencjalny zysk jest większy, natomiast narażamy się też na większą zmienność.

Podsumowanie

O ile zapowiedzi Rezerwy Federalnej wskazują na kontynuację agresywnej polityki, to pozycja commercials sugeruje coś przeciwnego. Naszym zdaniem, przynajmniej do wyborów w USA, bardziej realna jest wizja „luzowania” polityki, która przełoży się na nieco słabszego dolara, oraz odbicie metali i surowców.

Skala odbicia jest trudna do oszacowania, ponieważ jak pokazaliśmy wyżej, metale szlachetne są niezwykle zdołowane. Dotyczy to zwłaszcza sytuacji na srebrze. Przeszłość pokazała, że wyjątkowo pozytywne nastawienie największych banków inwestycyjnych oraz bardzo negatywny sentyment wśród zwykłych inwestorów zazwyczaj są zapowiedzią odbicia. Naszym zdaniem tak właśnie będzie w przypadku metali dlatego też kilka dni temu dokonaliśmy zakupu opcji call na GDXJ.

Kończąc artykuł natrafiliśmy na pewien ciekawy nagłówek.

W poprzednich miesiącach takie skrajne opinie analityków oznaczały odwrócenie sytuacji na ropie i obligacjach. Niewykluczone, że tym razem sytuacja się powtórzy.

Zespół Independent Trader