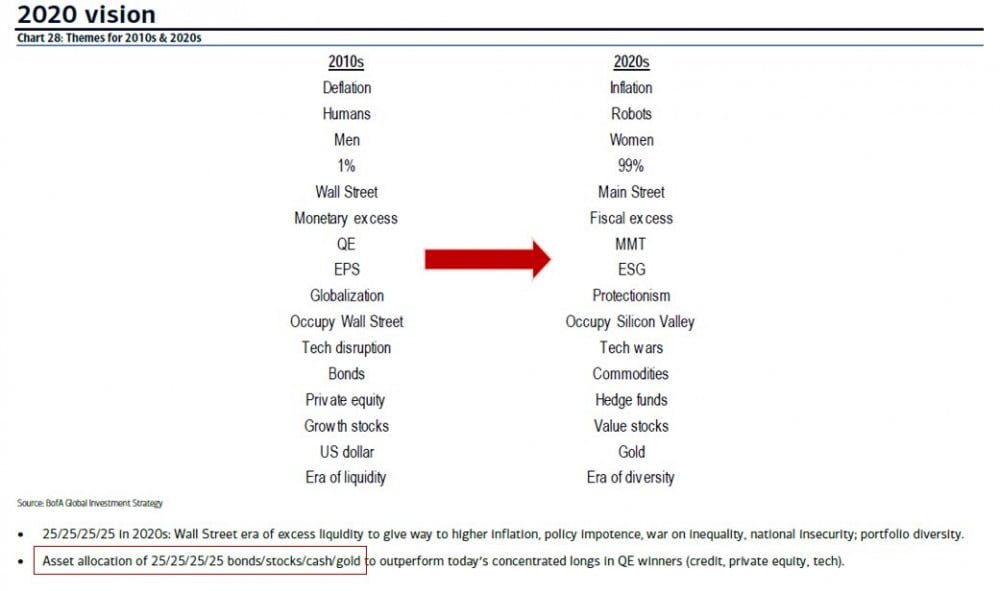

Odpocznijmy na chwilę od nawałnicy informacji związanych z koronawirusem i spadkami na giełdach. Ostatecznie inwestor powinien skupiać się przede wszystkim na tym co czeka go w kontekście następnych miesięcy i lat. Dobrą okazję do takiej analizy stanowi prosta grafika od Bank of America. Jej autorzy dążyli do tego, by pokazać co nowego przyniesie rozpoczynająca się dekada. Poniżej odniesiemy się do większości haseł.

1. 1% -> 99%, Wall Street -> Main Street, QE -> MMT, Luźniejsza polityka monetarna -> Luźniejsza polityka fiskalna

Zacznijmy od wyjaśnienia co oznacza przejście od 1% do 99%. Począwszy od kryzysu z 2008 roku, największe banki centralne prowadziły skup aktywów (tzw. QE). Za pomocą wykreowanej z powietrza waluty nabywano przede wszystkim obligacje rządowe i korporacyjne, ale też akcje czy REIT’y. W ten sposób bankierzy sztucznie podbijali ich ceny. Co istotne – notowania akcji czy obligacji rosły zazwyczaj szybciej niż wynagrodzenia.

Tak się składa, że aktywa finansowe znajdują się głównie w posiadaniu osób zamożnych. Przeciętny człowiek, mając pewne nadwyżki, przeznacza je najczęściej na remont domu/mieszkania, zakup samochodu, wakacje czy edukację dzieci. Jest też potężna grupa osób, które żadnych oszczędności nie mają i żyją od wypłaty do wypłaty (lub od zasiłku do zasiłku).

A zatem wspomniane QE przynosiło głównie korzyść najbogatszym, zostało zresztą okrzyknięte „polityką monetarną dla bogatych”.

Ta różnica w poziomie dochodów i majątku zaczyna coraz mocniej doskwierać reszcie społeczeństwa. Na dłuższą metę jest to jednak także problem osób będących u władzy. Dlaczego? Jeśli zwykli obywatele są zadłużeni po uszy i nie stać ich już na zwiększanie konsumpcji, to gospodarka zaczyna zwalniać, bezrobocie rośnie, a tłum jest gotów wyjść na ulice. Zarządcy tego systemu doskonale zdają sobie z tego sprawę. Dlatego też w kolejnych latach oprócz luźnej polityki monetarnej, będziemy mieć także luźną politykę fiskalną, zbliżoną do tego, czego żądają zwolennicy Modern Monetary Theory, o której Trader21 pisał w artykule „Modern Monetary Theory, czyli jak pozbyć się długu„.

MMT przyniesie dalszy wzrost zadłużenie oraz dużą liczbę różnego rodzaju programów rządowych, dzięki którym pieniądze będą trafiać do kieszeni obywateli. Na moment będzie wspaniale, społeczeństwo będzie zachwycone. Później jednak dojdzie do eksplozji inflacji, co wywoła skutki o których piszemy w kolejnym punkcie.

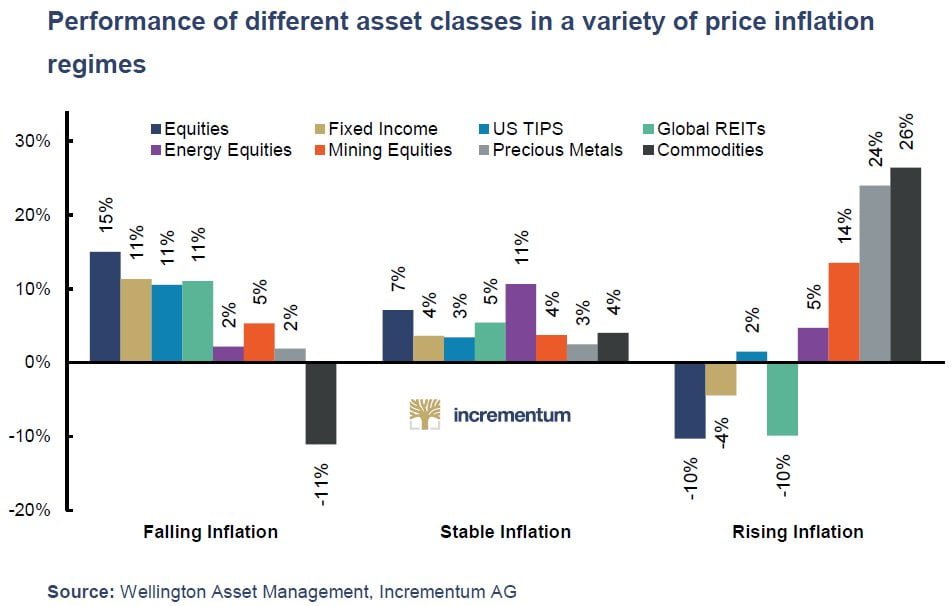

2. Deflacja -> Inflacja, Obligacje -> Surowce, Dolar -> Złoto

Inflacja, a właściwie jej wzrost, ma konkretne przełożenie na ceny aktywów. Kiedy obserwujemy wzrost cen (prawa część grafiki), dwie grupy aktywów radzą sobie zdecydowanie najlepiej. Są to surowce (kolor czarny) oraz metale szlachetne (kolor szary).

Dla odmiany w takim otoczeniu bardzo słabo wypadają obligacje (odsetki które wypłacają są zazwyczaj niższe niż inflacja) oraz dolar (który jest odwrotnie skorelowany z surowcami i złotem).

Jeśli chodzi o dolara to tutaj wydarzenia mogą potoczyć się według jednego z dwóch scenariuszy.

Scenariusz nr 1: Amerykańska waluta może zacząć się osłabiać, ale utrzyma rolę globalnej waluty rezerwowej. Będzie to zatem po prostu ciąg dalszy cykli na dolarze.

Jak widać, indeks dolara co 16 lat zalicza górki i dołki (warto zauważyć, że za każdym razem wypadają one coraz niżej, ze względu na malejącą rolę dolara w rozliczeniach międzynarodowych).

Scenariusz nr 2: Dolar nie tylko zacznie tracić, ale w efekcie resetu systemu, przestanie pełnić rolę globalnej waluty rezerwowej. Nadejdzie czas globalnej waluty ponadnarodowej. W ten sposób Stany Zjednoczone stałyby się kolejnym krajem, który mniej więcej po 100 latach traci status emitenta globalnej waluty rezerwowej.

3. Ludzie -> Roboty

Tutaj nagłówek mówi sam za siebie. W trakcie kolejnych 10 lat nastąpi zdecydowane przejście w kierunku automatyzacji pracy. Roboty będą zastępować ludzi w coraz większej liczbie zajęć. Oczywiście proces ten nie będzie przebiegał gładko, ponieważ w wielu przypadkach organizacje reprezentujące pracowników będą domagały się np. ograniczenia udziału robotów w produkcji.

Niezależnie od tego automatyzacja stanie się faktem. W efekcie powstanie wiele nowych stanowisk (m.in. nadzór robotów i maszyn, wszelkiego rodzaju doradztwa). Część osób pozostanie bez pracy – na nich czekał będzie bezwarunkowy dochód gwarantowany, o którym pisaliśmy w artykule.

4. Globalizacja -> Protekcjonizm

To zmiana, która niejako już się dzieje, a jej symbolem jest wyborcze zwycięstwo Donalda Trumpa. W trakcie swojej kampanii postawił on na pobudzenie dumy narodowej wśród Amerykanów oraz obiecał odbudowę gospodarki Stanów Zjednoczonych (w tym odzyskiwanie miejsc pracy utraconych na rzecz Chin).

Nie oznacza to jednak, że zwrot w kierunku protekcjonizmu na tym się zakończy. Przykładem niech będzie Europa. Na Starym Kontynencie w ostatnich dekadach trwało redukowanie barier handlowych, otwieranie granic itd. Z drugiej strony doszło do gigantycznego napływu imigrantów. Może on trwać nadal, gdyż Turcja regularnie szantażuje kraje UE, wiedząc, że może skierować do nich kolejne grupy imigrantów. Wśród przybyszy są zarówno osoby liczące na zasiłki i wygodne życie, jak i gorliwi wyznawcy Islamu, których celem długoterminowym jest narzucenie własnej wiary, praw i obyczajów. Brzmi to może abstrakcyjnie, ale skoro dziś istnieją muzułmańskie „no go zone” (do których boi zapuszczać się nawet policja), to z czasem możemy doczekać się europejskich regionów w których władzę będą dzierżyć muzułmanie. W takich okolicznościach trudno będzie utrzymać jedność wśród wszystkich krajów UE. Wszystko to może prowadzić do konfliktów w różnych regionach Europy, częściowego rozpadu wspólnoty, jak również ograniczenia strefy Schengen.

Popularność protekcjonizmu może również wzrosnąć za sprawą jednego kryzysu gospodarczego. W takich momentach duże poparcie zyskują populiści obiecujący zwiększenie liczby miejsc pracy np. Za pomocą ograniczenia importu towarów zza granicy.

Z drugiej strony nie jesteśmy przekonani, że kolejna dekada będzie całkowicie zdominowana przez protekcjonizm. Tendencje globalistyczne mogą objąć np. Azję, która część produkcji przekaże krajom afrykańskim i w ten sposób wykorzysta tamtejszą tanią siłę roboczą.

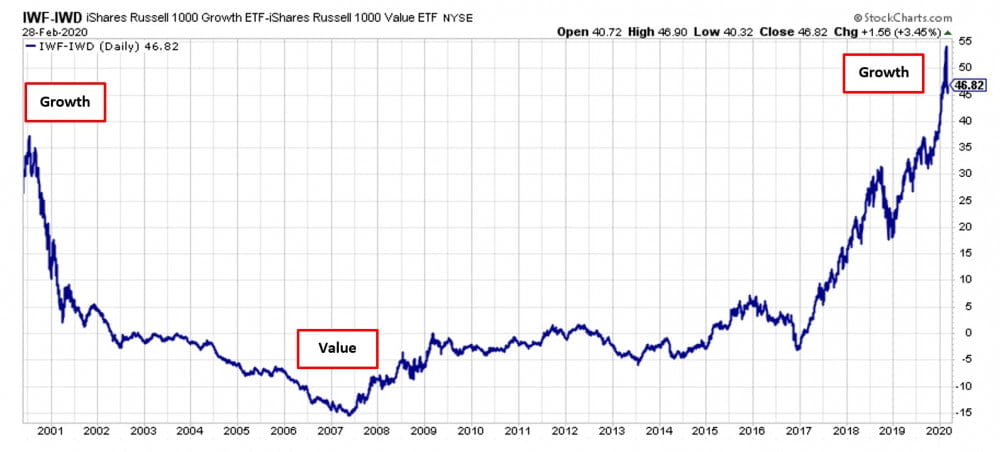

5. Spółki growth -> Spółki value

Ten punkt dotyczy wyłącznie giełdy. Różnicę pomiędzy spółkami growth i value wyjaśniliśmy dokładnie w artykule „Jakie spółki wybierać w kolejnych latach?„. W dużym skrócie: spółki growth koncentrują się na dynamicznym rozwoju, często opartym o przejęcia. Wydają ogromne środki na marketing i badania (czasem jedynie na marketing). Zazwyczaj nie wypłacają dywidendy. Działają w branżach wzbudzających ogromne emocje.

Dla odmiany spółki value charakteryzują się wyjątkową wartością wewnętrzną (np. Bezkonkurencyjny produkt, wyjątkowo silna pozycja w branży). Działają dużo spokojniej niż spółki growth, wzbudzając przy tym dużo mniej emocji. Często wypłacają dywidendę.

W trakcie obecnej hossy spółki growth podbiły serca inwestorów, w efekcie czego doszło do gigantycznego rozjechania notowań. Różnicę między indeksem Russell Growth oraz Russell Value możecie zobaczyć poniżej.

Najwyraźniej Bank of America, podobnie jak my, uważa, że kolejna dekada należeć będzie do spółek value.

Uwaga

To wszystko o czym napisaliśmy powyżej, dotyczy kolejnej dekady. Niektóre z tych procesów zajmą lata. Tymczasem patrząc krótkoterminowo, za sprawą spowolnienia gospodarczego, możemy doczekać się chwilowej deflacji (a nie inflacji), wzrostu dolara (a nie walut surowcowych), jak również dalszego rajdu obligacji amerykańskich.

Zespół Independent Trader