W pierwszej części Trendów na 2023 rok poruszyliśmy kwestie koniunktury gospodarczej, banków centralnych oraz rynków akcji i obligacji. Teraz nadeszła pora, aby odnieść się do aktywów materialnych (metale szlachetne, surowce, nieruchomości), kryptowalut oraz kilku kwestii luźno związanych z rynkami finansowymi.

Metale szlachetne

Przed rokiem pisaliśmy o możliwych podobieństwach między 2018 i 2022 rokiem. Mieliśmy na myśli głównie rynek akcji, jednak dotyczyło to również metali szlachetnych. Z dzisiejszej perspektywy możemy powiedzieć, że zarówno w 2018, jak i 2022 roku banki centralne bardzo mocno przyspieszyły z zakupami złota.

Tutaj przyda się precyzyjne przypomnienie: przez większą część 2018 roku cena metalu spadała. Banki centralne dokonywały wtedy sporych zakupów. W drugiej połowie roku spadki wyhamowały, a jesienią rozpoczął się rajd. W tamtym czasie mieliśmy również do czynienia z odwróceniem krzywej dochodowości, która jest najskuteczniejszym wskaźnikiem ostrzegającym przed nadchodzącą recesją. Rynek uznał, że do tej recesji faktycznie dojdzie, że banki centralne będą musiały prowadzić luźniejszą politykę, że rządy pozwolą na większe deficyty. Będzie wyższa inflacja przy stosunkowo niskich stopach procentowych. Innymi słowy: będą realne negatywne stopy procentowe, czyli idealne otoczenie do wzrostu cen metali szlachetnych. Rozpoczął się rajd, który potrwał ok. 2 lata.

Teraz porównajmy to do wydarzeń z ostatnich 12 miesięcy.

Przez większą część 2022 roku cena metalu spadała. Banki centralne dokonywały wtedy sporych zakupów. W drugiej połowie roku spadki wyhamowały, a jesienią rozpoczął się rajd. W międzyczasie doszło do znaczącego odwrócenia krzywej dochodowości. Rynek uznał, że recesja nastąpi, a w tym momencie wręcz kłóci się z prezesem FEDu. Jerome Powell twierdzi: „będziemy jeszcze podwyższać stopy”, a rynek na to: „może raz się Wam uda, a potem będziecie musieli obniżać”. Oczekiwane jest zatem luźniejsze podejście banków centralnych oraz deficyty związane z recesją. Znowu dobre otoczenie dla metali szlachetnych.

Skoro 2022 rok, był tak łudząco podobny do 2018, to czy w najbliższych miesiącach powinniśmy się spodziewać powtórki rajdu z 2019? My ujmiemy to w inny sposób. Naszym zdaniem złoto w 2023 roku wypadnie dobrze na tle innych aktywów. Przedstawiamy to w ostrożnej formie, ponieważ tak naprawdę widzimy 2 możliwe scenariusze.

A) FED faktycznie jest zmuszony do szybkich obniżek stóp procentowych ze względu na pogarszającą się koniunkturę gospodarczą. W takim przypadku złoto zyskuje mocniej i jest w stanie powtórzyć wspaniały rajd z 2019 roku.

B) FED trzyma się swojego planu i decyduje się na dalsze podwyższanie stóp procentowych (czytaj: droższy kredyt). Zgodnie z zapowiedzią wyprzedaje również niektóre aktywa. W ten sposób wywołuje kolejne duże spadki na rynkach. W takim otoczeniu złoto i tak zaprezentuje się dobrze na tle innych aktywów (podobnie jak w 2022 roku), ale na wzrosty rzędu 25% raczej nie będzie szans.

Gdybyśmy jednak byli zmuszeni wybrać, to uznajemy, że banki centralne będą zmuszone w pewnym stopniu zmienić swoje plany, co z kolei pozytywnie wpłynie na cenę złota.

Jesteśmy również bardzo dobrze nastawieni do spółek wydobywczych. Jest ku temu długa lista powodów:

– najwyższe stopy dywidendy w historii,

– najwyższe poziomy gotówki od dekad,

– bardzo niski poziom inwestycji w branży w ostatnich latach,

– najniższy poziom wskaźnika cena/zysk dla branży wydobywczej od 2008 roku,

– brak nowych odkryć dużych złóż złota,

– wspomniane wcześniej duże zakupy złota ze strony banków centrlanych,

– ceny metali w stosunku do podaży pieniądza (czytaj: wykreowanej z powietrza waluty) są na skrajnie niskich poziomach,

– na koniec dodajmy jeszcze fakt, że wspomniane odwrócenie krzywej dochodowości w przeszłości także zapowiadało dobry okres dla złota i producentów tego metalu.

Jesteśmy przekonani, że 2023 roku w przypadku spółek wydobywczych (np. ETF GDXJ) będzie lepszy niż 2021 oraz 2022.

Trzeba jednak zaznaczyć, że zarówno samo złoto, jak i akcje producentów są obecnie po mocnym odbiciu. Może zatem dojść do pewnej korekty, zanim zaczną się dalsze wzrosty.

Jeśli chodzi o srebro to nasze nastawienie również jest bardzo pozytywne, ale w tym artykule nic więcej nie napiszemy. Szykujemy bardzo obszerny raport dotyczący perspektyw tego metalu na resztę lat 20-tych. Będzie co czytać. Raport będzie dostępny dla każdego.

Surowce

Wątek surowców jest niezwykle rozległy, natomiast my skupimy się na tych trendach, które w naszej ocenie mają największe szanse, aby się spełnić. Zanim jednak przejdziemy do konkretów, musimy to osadzić w kontekście.

W związku z m.in. globalizacją, która pozwalała firmom obniżać koszty produkcji, począwszy od lat 80-tych mieliśmy w ujęciu globalnym kilka dekad malejącej inflacji. Od momentu wyboru Donalda Trumpa na prezydenta Stanów Zjednoczonych, obserwujemy natomiast na świecie zmiany, które w skrócie moglibyśmy nazwać deglobalizacją lub przynajmniej wyhamowaniem procesu globalizacji.

W trakcie swojej prezydentury Trump rozpoczął wojnę handlową z Państwem Środka. Następnie przyszła pandemia, a wraz z nią globalny lockdown, w wyniku którego zamknięto 1/3 globalnej gospodarki. Takie otoczenie zakłóciło dotychczasowe łańcuchy dostaw, które bardzo często działały w modelu „just-in-time”. Jest to model, w którym dostawy surowców bądź komponentów docierają na miejsce w wyznaczonym czasie.

Skutkiem był wzrost cen surowców, a co za tym idzie inflacja, która wystrzeliła w 2020 roku do poziomów widzianych ostatnio na początku lat 80-tych. Nie bez znaczenia jest tu też oczywiście fakt, że pandemia była dla banków centralnych świetnym pretekstem do tego, aby drukować olbrzymie ilości waluty.

Kiedy zniesiono lockdown, powrócił ogromny popyt na surowce energetyczne, takie jak ropa, gaz i węgiel. Jednocześnie podaż tych surowców pozostawała ograniczona wcześniejszymi restrykcjami. Szybko pojawiły się niedobory i co chwilę słyszeliśmy o blackoutach w różnych miejscach na świecie.

Kryzys energetyczny jeszcze mocniej nasilił się w lutym ubiegłego roku, w wyniku agresji Rosji na Ukrainę. Szczególnie odczuły to kraje europejskie, które nie miały zdywersyfikowanych dostaw surowców energetycznych i polegały na ich imporcie z Federacji Rosyjskiej.

Czego możemy się spodziewać w 2023 roku jako wypadkowa tych wydarzeń?

Model „Just-in-time” będzie przechodził w „Just-in-case”

W związku z postępującymi zakłóceniami w dostawach, niezbędne będzie przejście do modelu „Just-in-case” (na wszelki wypadek), czyli gromadzenia surowców czy też różnych komponentów.

W dużym skrócie, będzie to oznaczać zwiększone zapotrzebowanie na surowce, w ślad za czym powinny pójść ich ceny. Oczywiście nie będzie to wyglądać identycznie w przypadku wszystkich surowców. Szczególnie zyskiwać będą te, których podaż nie nadąża za obecnym czy przewidywanym zapotrzebowaniem. Jakie mogą to być surowce? Szczegóły w dalszej części artykułu.

Elektryfikacja przyspieszy

Jak wiadomo, szczególnie na Zachodzie, stopniowo przechodzimy od wykorzystywania paliw kopalnych do źródeł odnawialnych czy atomu. W związku z tym trendem, będziemy obserwować jak walka Zachód vs. Wschód przesunie się z węglowodorów na metale niezbędne do tzw. elektryfikacji.

Wojna na Ukrainie sprawiła, że nie można już polegać na imporcie surowców energetycznych z Rosji. Możemy zatem założyć, że Zachód wyciągnie wnioski i teraz skupi się na zabezpieczeniu dostępności metali niezbędnych do elektryfikacji i produkcji tzw. zielonej energii. Tak się składa, że za globalną podaż wielu z nich odpowiadają kraje takie jak Rosja i Chiny.

Zbrojenia

Mamy 2023 rok i pełnoskalową wojnę w Europie. W związku z tym Zachód wyda w ciągu najbliższej dekady biliony dolarów na utrzymanie dotychczasowego porządku światowego.

Te trzy wymienione wyżej trendy (budowanie zapasów, elektryfikacja oraz zbrojenia) oznaczają duże zapotrzebowanie na surowce. Poniżej wymieniamy te, które w naszej ocenia mają przed sobą najlepsze perspektywy.

Uran

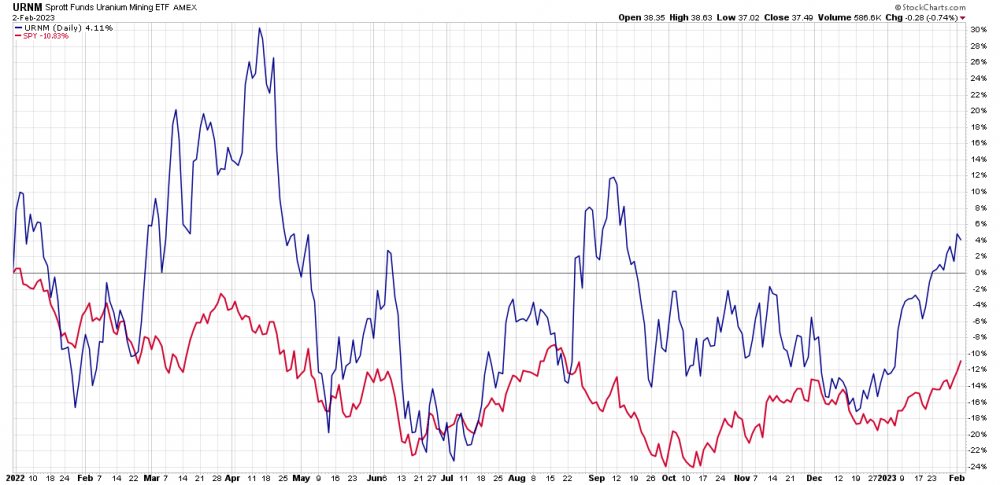

Przez cały ubiegły rok fundamenty dla rynku uranu drastycznie się polepszyły, jednocześnie cena spot surowca oscylowała wokół 50 USD/funt.

Źródło: Cameco.com

Pozytywnych doniesień było mnóstwo. Ograniczymy się jednak do kilku przykładów:

– Niemcy i Belgia zdecydowały się przedłużyć pracę swoich reaktorów,

– Wielka Brytania zapowiedziała stworzenie funduszu na rzecz produkcji paliwa jądrowego (celem jest stworzenie alternatywy dla surowca importowanego z Rosji),

– Japonia m.in. przedłużyła pracę swoich reaktorów (tutaj można już mówić o zwrocie o 180 stopni w sentymencie, względem tego, co miało miejsce po katastrofie w Fukushimie).

– Departament Energii USA ogłosił pierwsze kontrakty na dostawy uranu od rodzimych producentów w ramach strategicznych rezerw surowca.

Jak widać, pozytywnych informacji nie brakowało, ale ETF URNM (branża uranowa) poruszał się w trendzie spadkowym przez niemal cały ubiegły rok. Co jednak istotne, spółki uranowe radziły sobie lepiej niż indeks S&P500, który reprezentowany jest na wykresie przez ETF SPY.

Podsumowując wątek uranu, spodziewamy się w 2023 roku, że cena tego surowca będzie utrzymywać się wyraźnie powyżej 50 USD za funt. Jednocześnie oznacza to bardzo dobre perspektywy dla spółek z branży uranowej, które mają sporo do nadrobienia.

Miedź

Dążenie do elektryfikacji doprowadzi do gwałtownego wzrostu popytu na miedź.

Do 2025 roku auta elektryczne będą stanowić około jednej czwartej światowego rynku samochodowego. Ten typ pojazdu może zużywać ponad trzy razy więcej miedzi niż samochód z silnikiem spalinowym. Do tego oczywiście dochodzi jeszcze infrastruktura do ładowania tych pojazdów.

Instalacje energii odnawialnej są jeszcze bardziej miedziochłonne. Morska farma wiatrowa zużywa bowiem około pięć razy więcej miedzi niż elektrownie tradycyjne. Z kolei instalacje słoneczne wymagają ponad dwa razy więcej miedzi niż elektrownie konwencjonalne.

Oczekuje się, że do 2050 r. łączny popyt na miedź zwiększy się z obecnych 25 milionów ton do ok. 50 milionów ton. Z drugiej strony surowca brakuje m.in. przez lata niedofinansowania nowych odkryć czy problemy wewnętrzne w krajach takich jak Chile czy Peru (wiodący producenci miedzi na świcie).

Obecnie produkcja rynkowa tego surowca wynosi około 25 milionów ton rocznie. Przewiduje się, że w ciągu następnej dekady potrzebne będzie ok. 10 milionów ton dodatkowych rocznych dostaw.

Spodziewamy się zatem, że miedź może radzić sobie całkiem dobrze w 2023 roku, nawet mimo recesji.

Skoro jesteśmy przy metalach przemysłowych, to chcielibyśmy Wam też zwrócić uwagę na to, że ten rok może być w ich przypadku dość chaotyczny. Z jednej strony recesja będzie wpływać negatywnie na popyt, jednak regularnie będą dawać o sobie znać trendy długoterminowe (elektryfikacja, zbrojenia), które będą napędzać ceny.

2023 – rok shortsqueezów na metalach przemysłowych?

Zapasy 6 głównych metali przemysłowych na Londyńskiej Giełdzie Metali są najniższe od przynajmniej 25 lat.

W związku z tym może dojść w ich przypadku do tzw. shortsqueezu (definicja w słowniczku), kiedy pojawi się na nie zwiększony popyt.

Z taką sytuacją mieliśmy do czynienia w marcu ubiegłego roku w przypadku niklu.

Trudno jest jednoznacznie wskazać, który metal najbardziej narażony jest na shortsqueeze, ale pewne przesłanki przemawiają za tym, że może to być np. cynk.

Po pierwsze, spośród metali magazynowanych przez LME, zapasy cynku tąpnęły znacząco, bo aż o 90%.

Po drugie, niektóre bardzo duże kopalnie cynku zostały wyczerpane i zamknięte w ostatnich latach, a nowe kopalnie nie mają wystarczającego potencjału produkcyjnego, aby zająć ich miejsce. Ponadto podaż cynku pozostaje pod presją przez protesty w Peru.

Metale Ziem Rzadkich

Wojna o metale pomiędzy Zachodem i Wschodem jest szczególnie dobrze widoczna w przypadku metali ziem rzadkich. Ich wydobycie i przetwarzanie są zdominowane przez Chiny. Kraje zachodnie czynią jednak kroki w kierunku budowy własnego łańcucha dostaw tych pierwiastków.

Mamy tutaj na myśli m.in. projekty związane z budową zakładów do rafinacji i separacji metali ziem rzadkich w USA czy Australii oraz zawiązanie się tzw. Minerals Security Partnership (MSP).

Minerals Security Partnership to partnerstwo pomiędzy krajami m.in. takimi jak USA, Australia, Kanada, Finlandia, Francja czy Korea Południowa, mające na celu zabezpieczenie jego członkom dostępu do surowców strategicznych. MSP pomoże w realizacji inwestycji ze strony rządów i sektora prywatnego w projekty obejmujące wydobycie oraz przetwarzanie m.in. metali ziem rzadkich.

Uważamy, że spółki, które odegrają znaczącą rolę w kształtowaniu się tego alternatywnego łańcucha dostaw, będą na tym zyskiwać w dłuższej perspektywie. Między innymi dlatego w grudniu abonenci Portfela Tradera otrzymali od nas szczegółowy raport na ten temat, w którym wskazaliśmy konkretne firmy.

Nieruchomości

Ostatnie miesiące przyniosły wyhamowanie polskiego rynku nieruchomości. Wszystko za sprawą wyraźnego wzrostu stóp procentowych, który przełożył się na wyższe koszty kredytu. Zgodnie z naszymi zapowiedziami doszło do sytuacji w której na rynek wciąż dostarcza się sporo nowych mieszkań, natomiast jedynie niewielka część społeczeństwa może liczyć na kredyt hipoteczny. W większych miastach sytuację ratują zakupy za gotówkę.

Na całe szczęście dla rynku, Rada Polityki Pieniężnej stosunkowo szybko zakończyła cykl podwyżek stóp, dochodząc jedynie do 6,75%. Ten poziom z pewnością mógł być wyższy, biorąc pod uwagę kilkunastoprocentową inflację.

W tej chwili sytuacja nie pozwala jeszcze na ponowne obniżki stóp procentowych. Dlatego też sprzedaż wciąż będzie na niskim poziomie. W związku z tym ceny nieruchomości w ujęciu realnym jeszcze przez pewien czas będą spadać. Najgorzej będzie w małych miejscowościach, gdzie do tej pory popyt opierał się przede wszystkim na kredytach. Trochę lepiej będzie to wyglądało w dużych miastach, gdzie więcej osób jest w stanie pozwolić sobie na zakupy za gotówkę.

Warto podkreślić, że sytuacja już w tej chwili byłaby dużo gorsza, gdyby rząd nie wprowadził wakacji kredytowych. Skąd ta pewność? Przede wszystkim bierzemy pod uwagę fakt, że wynagrodzenia nie nadążają za rosnącymi kosztami życia. W takiej sytuacji wielu kredytobiorców nie byłoby w stanie dłużej spłacać rat w terminie – uratowały ich właśnie wakacje kredytowe.

Na tym jednak interwencje polityków się nie zakończą. Mamy rok wyborczy, a sytuacja na rynku nieruchomości wpływa na nastroje. Partia rządząca zrobi wszystko, aby je poprawić. Celem będzie przekonanie do siebie jak największej grupy osób, dlatego realna wydaje nam się wizja „kredytu na 2 procent” o którym niedawno pisano w mediach. Na takie preferencyjne warunki zakupu mogłoby liczyć kilkadziesiąt tysięcy rodzin, które zamierzają nabyć pierwsze mieszkanie. Byłby to przy okazji impuls dla rynku, który pozwoliłby na zatrzymanie lub przynajmniej ograniczenie spadków cen mieszkań.

Jednocześnie uważamy, że do Polski dalej będzie przyjeżdżać sporo osób ze Wschodu – nie tylko Ukraińców. Będzie to czynnik napędzający popyt na rynku najmu, a zatem posiadacze mieszkań pod wynajem w najbardziej obleganych rejonach raczej nie będą mogli narzekać.

Kryptowaluty

Największa część spadków przypadła na 2022 rok. Oczywiście może dojść jeszcze do przecen, ale spodziewamy się, że w tym roku rynek kryptowalut nieco odżyje.

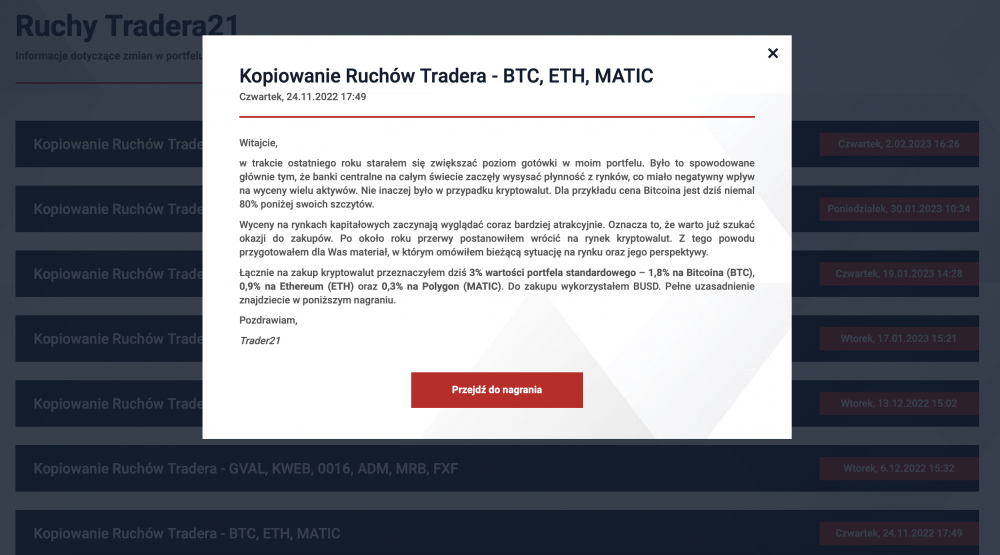

W trakcie ostatnich wywiadów Trader21 wspomniał, że w listopadzie dokonał zakupów 3 kryptowalut. Oczywiście momentalnie pojawiły się docinki ze strony osób, które wiedzą lepiej i twierdzą, że to wszystko zmyślona historia. Dlatego też wklejamy screen z Portfela Tradera wraz z treścią mailingu.

Są też i takie osoby, które przypominają słowa Tradera21 o „spadkach Bitcoina do 12 tys. USD”. Owszem, na taką okazję Trader czekał (i ona wciąż może nadejść, choć szanse na to zmalały). Nie było jednak żadnego powodu, aby próbować trafić z całymi zakupami idealnie w dołek. Odpowiednim rozwiązaniem było dokonanie pierwszych zakupów, już w momencie, kiedy rynek krypto był po potężnych spadkach.

Kwestie podatkowe

W kwestiach podatkowych 2023 rok wygląda znacznie spokojniej, jeśli porównamy go do poprzednika. Echa Nowego Ładu nadal dają o sobie znać (chociażby wiele wariantów rozliczenia PIT za 2022), aczkolwiek nie przeżyjemy w tym roku tak wielkiej rewolucji podatkowej jak w poprzednich latach. Oczywiście, pojawiają się specyficzne przepisy, które będą uderzać w poszczególne branże, szczególnie związaną z nieruchomościami.

Jeśli jednak spojrzymy na kierunek, w którym są skierowane różne ustawy możemy wysnuć jeden wniosek – rząd nadal ma ogromny apetyt na informacje o obywatelach. Ma to odzwierciedlenie w trendzie, który widzimy na Zachodzie Europy od lat. Coraz ściślejsze przepisy dotyczące przeciwdziałania praniu brudnych pieniędzy i finansowania terroryzmu (AML), procedury dotyczące zbierania informacji o kliencie (KYC), zmniejszenie limitów płatności gotówkowych – to tylko kilka zapowiedzi tego, co czeka nas w kolejnych latach. Wszystko oczywiście „w imię bezpieczeństwa obywateli”.

Na Zachodzie limity płatności gotówkowych w niektórych krajach wynoszą nawet 1000 EUR, wypłaty powyżej 10 000 EUR są raportowane do centralnego rejestru. Wraz z rozwojem technologii sztuczna inteligencja jest coraz szerzej używana przez urzędy skarbowe – w celu wyłapania nieprawidłowości, anomalii w przepływach pieniężnych czy chociażby do zlokalizowania budów wykonanych bez zgody. Jednym z najgłośniejszych przykładów był case Francji oraz nielegalnych basenów – w tym kraju należy odprowadzić podatek od basenu, czego wiele osób nie praktykowało licząc, że nikt się o tym nie dowie – z pomocą urzędowi przyszły zdjęcia satelitarne Google’a.

Znaczącym krokiem w kierunku o wiele większej inwigilacji będzie projekt obowiązkowych elektronicznych faktur, które będą musiały być wystawiane z pomocą rządowego programu przez każdego przedsiębiorcę od 2024 roku. Wyobraźcie sobie jak ogromną bazę danych można stworzyć o każdym obywatelu na podstawie wystawionych na jego dane faktur. Na tej podstawie można określić jego zainteresowania, upodobania kulinarne czy chociażby najpopularniejsze kierunki podróży. Wraz z ograniczeniem płatności gotówkowych rząd będzie miał praktycznie pełną wiedzę dotyczącą tego gdzie i na co wydajemy swoje własne środki.

Dodajmy do tego możliwość podglądania rachunków bankowych obywateli pod pretekstem podejrzenia zaległości podatkowej, ustawę o SITR pozwalającą na blokadę środków na koncie aż do wyjaśnienia podejrzeń (nawet w przypadku braku popełnienia jakiegokolwiek wykroczenia!) i świat zaczyna nam się wydawać coraz bardziej Orwellowski.

Jak się przed tych chronić? W pierwszej kolejności brać aktywny udział w każdej inicjatywie, która sprzeciwia się likwidacji gotówki w Polsce. Poza tym, warto posiadać konto zagraniczne, dzięki któremu polska ręka fiskusa nie będzie w stanie zablokować nam środków z dnia na dzień, bez poważnych podejrzeń.

Podsumowanie

Trendy na cały rok to niezwykle obszerny temat. W dwóch opublikowanych artykułach postaraliśmy się poruszyć te najważniejsze wątki, wiele innych musieliśmy po prostu ominąć.

W tym miejscu przyda się jednak pewne uzupełnienie do I części artykułu. Pisaliśmy wówczas, że otoczenie dla akcji wciąż nie jest sprzyjające. Z drugiej strony w styczniu na głównych indeksach przełamany został trend spadkowy. Nie mogliśmy tego zignorować i podjęliśmy konkretne działania w ramach Portfela Tradera. Ostatecznie zawsze istnieje możliwość, że nasze przewidywania z I części Trendów są błędne i dołek na akcjach jest już za nami.

Independent Trader Team