W najbliższym czasie na blogu ukaże się sporo materiałów poświęconych nieruchomościom. Będą to jednocześnie fragmenty książki „Inteligentny Inwestor XXI wieku”, którą właśnie kończę pisać.

Większość Czytelników wie, że bardzo ostrożnie podchodzę do inwestowanie w nieruchomości. Nie zmienia to faktu, że moja analiza przyda się każdej osobie, która posiada nieruchomość na wynajem bądź rozważa taką inwestycję. W tym rozdziale pokażę Wam jak wygląda obecnie sytuacja na rynku nieruchomości, jak analizować rynek oraz co wpływa na wzrost cen, a co na ich spadek. Przedstawię obecną sytuację na rynku, tak abyście byli w stanie samodzielnie ocenić czy w Waszym regionie warto kupić lokal komercyjny, mieszkanie pod wynajem czy lepiej się wstrzymać. Celowo podkreśliłem w Waszym regionie, gdyż ceny jak i rentowność z najmu mogą drastycznie różnić się w zależności od miejsca.

Obecnie ceny nieruchomości są po prostu zbyt wysokie abym mógł dostrzec na tym rynku okazje inwestycyjne. Co więcej, na każdym kroku widzę analogie do 2008 roku, po którym zaczęły się spadki trwające 5 lat. Teraz być może dojdziecie do wniosku, że jestem przeciwnikiem inwestowania w nieruchomości. Absolutnie tak nie jest. Zdecydowanie preferuję akcje płacące wysoką dywidendę czy nieruchomości generujące stały dochód, od metali szlachetnych za których przechowanie muszę płacić. Prawda jest jednak taka, że nieruchomości w relacji do wielu innych aktywów były drogie już 3 lata temu. Dziś są jeszcze droższe, co bezpośrednio przekłada się na niską rentowność z najmu. Drogich aktywów staram się unikać. Zdecydowanie preferuję aktywa tanie. Takie o których się nie mówi. Obecnie niemalże każdy jest pozytywnie nastawiony do nieruchomości. Dla odmiany, mało kto inwestuje na polskiej giełdzie, która nie dość, że jest jedną z bardziej perspektywicznych na świecie, to da się na niej znaleźć sporo spółek wypłacających dywidendę przekraczającą rentowność z najmu. Ale na GPW mało kto inwestuje, w przeciwieństwie do rynku nieruchomości na wynajem.

Teraz zastanówmy się przez chwilę czemu obecna sytuacja miałaby przypominać tą z 2008 roku? Po pierwsze ceny nieruchomości nominalnie rosną od 5 lat, przy czym w ostatnim roku wzrosty były nadzwyczaj silne, w efekcie czego mamy bardzo pozytywny sentyment na rynku. Do Polski przyjechało kilka milionów Ukraińców, co wzmocniło popyt na wynajem, przez co czynsze wzrosły do rekordowych poziomów. Jednocześnie historycznie niskie stopy procentowe pozwalają na zaciągniecie kredytu po bardzo niskim koszcie. W mojej ocenie mamy perfekcyjne niemalże otoczenie dla wzrostu cen. Problem jest natomiast taki, że ten wzrost miał już miejsce, przez co ceny nieruchomości dotarły na bardzo wysokie poziomy. Według danych z NBP, połowa nieruchomości jest obecnie kupowana za gotówkę, pochodzącą z lokat bankowych i co najważniejsze w celach inwestycyjnych. Nie mieszkaniowych, lecz inwestycyjnych!

Aby zobrazować nastroje przytoczę kilka wypowiedzi zamieszczonych pod jednym z wywiadów w którym omawiałem sytuację na rynku nieruchomości. Oto one:

„Uwaga: ten odcinek uzyska trzykrotnie więcej wyświetleń niż pozostałe odcinki z Traderem bo tytuł zawiera słowo klucz „nieruchomości””

„Przez 10 lat idą tylko w górę i potrwa to może jeszcze 5-10 lat, cholera wie ile, nie mam pojęcia, ale życie jest jedno i nie ma sensu czekać na okazje”

„Inwestycje w nieruchomości to teraz chyba jeden z pewniejszych biznesów. Ja jakiś czas temu kupiłam w Krakowie mieszkanie. No i poszło pod wynajem.”

„Dziś kupujesz, spłaty kosztują cię 30% zarobku… za 10 lat 10 % zarobku, po 20 latach masz na własność, mieszkasz za darmo. Jednocześnie cena mieszkania wzrośnie 20 razy w porównaniu z ceną oryginalną. Możesz sprzedać kiedy chcesz.”

Wnioski może każdy wyciągnąć sam. Dla mnie sentyment na rynku jest bardzo dobrym barometrem odzwierciedlającym gdzie jesteśmy. Z takim poziomem optymizmu mieliśmy do czynienia podczas bańki na GPW w 2007, kiedy to każdy kupował akcje, bo gospodarka świetnie się rozwijała. Równolegle mnóstwo osób inwestowało w nieruchomości bo „ich ceny nigdy nie spadają”. Co było później? Zapewne pamiętacie. Jeżeli nie, przypomnę Wam, że ceny akcji spadły o 64% i do dziś mozolnie wracają do punktu sprzed ponad dekady. Uwzględniając wypłacone dywidendy, nadal jesteśmy ok. 10% poniżej poziomów z 2007 roku. Tym się kończy kupowanie modnych, a tym samym drogich aktywów.

Dla porównania, ceny nieruchomości, które na szczęście nie są tak zmienne jak akcje, po tym jak osiągnęły szczyt w III kwartale 2007 roku spadały przez kolejne 5 lat. Dziś natomiast znajdują się 10% powyżej rekordowych poziomów. Czy przeczytacie o tym w książkach zachęcających do inwestowania w nieruchomości? Szczerze wątpię.

Teraz może pomyślicie, że Trader zawsze powtarza, że coś, co jest tanie, zawsze może stać się jeszcze tańsze i analogicznie, a więc nie sposób określić kiedy ostatecznie pęknie jakaś bańka. Przecież Rada Polityki Pieniężnej zapowiada, że do 2022 roku utrzyma rekordowo niskie stopy procentowe. Gospodarka Polski rozwija się świetnie na tle konkurentów. Mamy do czynienia z ogromnym napływem Ukraińców, którzy gdzieś muszą mieszkać. Wszystko to prawda. Możemy do tego dodać jeszcze napływ zagranicznych funduszy inwestycyjnych, które masowo inwestują w lokale na wynajem. Każdy z tych czynników może sprawić, że ceny nadal będą rosły.

Dobrze by było, abyście znali także zagrożenia, które mogą sprawić, że ceny ostatecznie zaczną spadać. Najważniejsze, wysokie ceny oraz skrajny optymizm już omówiłem. Sporym zagrożeniem jest wzrost inflacji. Wbrew temu, co może pomyśleć część osób, rosnąca inflacja nie wpływa wcale dobrze na ceny mieszkań. Wręcz przeciwnie. Nieruchomości radzą sobie świetnie, gdy inflacja spada lub jest stabilna. Dzieje się tak, gdyż wraz ze spadającą inflacją spadają stopy procentowe dzięki czemu kredyt staje się bardziej dostępny. Z kolei kiedy inflacja rośnie, z czasem banki zaczynają podnosić stopy. Wyobraźcie sobie, że realna inflacja rośnie do 10%, podczas gdy RPP podnosi stopy tylko do 6%. W takim otoczeniu kredyt nie kosztuje Was już 3,5% rocznie, lecz 8%. Jak to wpłynie na ceny? Myślę, że już wiecie.

Czy jednak taki scenariusz jest prawdopodobny? I tak i nie. Z jednej strony wzrost stóp do 6% oznaczałby raptem powrót do długookresowej średniej i nic ponad to. Z drugiej strony banki centralne większości gospodarek dążą do utrzymania możliwie jak najniższych stóp, w tym także ujemnych.

Sporym zagrożeniem są także socjalistyczne zapędy rządzących. Czynsze najemne znajdują się obecnie na najwyższych poziomach w historii. Osoba zarabiająca średnią krajową absolutnie nie może sobie pozwolić na samodzielny wynajem mieszkania. Coraz modniejsze staje się wynajmowanie pokoi. Zakup mieszkania także odpada ze względu na zbyt wysokie ceny. Ostatecznie najpierw musimy zgromadzić minimum 20% wkładu własnego plus środki na remont czy urządzenie mieszkania. Im bardziej problem będzie narastał, tym większe ryzyko, że rządzący będą próbowali „coś z tym zrobić” na wzór zachodnich sąsiadów.

W Berlinie, gdzie czynsze najemne znajdują się na poziomie 11 euro / m2, czyli mniej niż w Warszawie (nie wspominając o różnicy w zarobkach) władze lokalne bardzo poważnie rozważają zamrożenie czynszów na okres trzech lat. Po 2022 roku możliwa byłaby wyłącznie tzw. korekta inflacyjna, ale o nie więcej niż 1,3%. Jest to nic innego jak odgórne ustalenie za ile można wynająć daną nieruchomość. Socjalizm na całego. Jeżeli ktoś ma rozpadającą się ruderę nie ma czym się martwić, ale nowe mieszkanie w centrum będzie można wynająć za kwotę nie większą niż tą odgórnie ustaloną przez urzędnika, niezależnie od jego rzeczywistej wartości.

Jeszcze dalej poszli Hiszpanie, którzy pod wpływem lobby hotelarskiego zdelegalizowali wynajem na okres krótszy niż 1 miesiąc. Do niedawna wielu moich znajomych posiadało dwa mieszkania. W jednym mieszkali, drugie z wynajmu wakacyjnego generowało zwrot rzędu 6-8% rocznie. Dziś te same mieszkania mogą być wynajęte wyłącznie na dłuższy okres, co automatycznie sprowadziło rentowność do 2-3%. Ryzykować też nie warto, gdyż kary wahają się od 20 do 40 tys. euro. Po zmianie prawa, ceny w hotelach wzrosły o 30%. A jak przełożyło się to na ceny nieruchomości? Pewnie już wiecie. W Polsce lobby hotelarskie na pewno nie jest tak silne jak w Barcelonie czy na Majorce, lecz pewnych ograniczeń w najmie krótkoterminowym nie można wykluczyć. Ostatecznie jeżeli zbyt silnie wzrośnie niezadowolenie wśród najgorzej zarabiających, to zaczną się domagać aby „rząd coś z tym zrobił”. I pewnie zrobi. Warto mieć to na uwadze, gdyż obecnie połowa nieruchomości kupowana jest pod najem krótkoterminowy.

Generalnie zagrożeń różnego typu jest mnóstwo i warto być ich świadomym, zwłaszcza w momencie, kiedy z każdej strony jesteśmy zasypywani informacjami pokazującymi cudowne perspektywy dla rynku nieruchomości. Znajdziecie dziesiątki książek opisujących w jaki sposób, inwestując w nieruchomości, stać się rentierem. Podobnie wygląda sytuacja w Internecie. Liczba kanałów na YT, zachęcających do zarabiania na tym rynku, jest ogromna.

Teraz zastanówcie się czy 5 lat temu było podobnie? Absolutnie nie. Prawda jest taka, że wiele osób, które rzeczywiście dorobiły się poważnych pieniędzy na nieruchomościach, wchodziło na rynek w okolicy 2011 – 2012 roku, kiedy to mieliśmy znacznie niższe ceny.

Dziś o zarobek jest już dużo trudniej. Mój kolega, który zrobił kilkadziesiąt flipów na przestrzeni ostatnich lat, dziś ewakuuje się z rynku. Kuba Midel, moim zdaniem jedna z bardziej obiektywnych i merytorycznych osób na YT, wypowiada się w podobnym tonie. Co prawda wciąż pokazuje w jaki sposób można nadal zarabiać na rynku nieruchomości, ale jako jeden z nielicznych podkreśla, że obecne ceny są na bardzo wysokich poziomach.

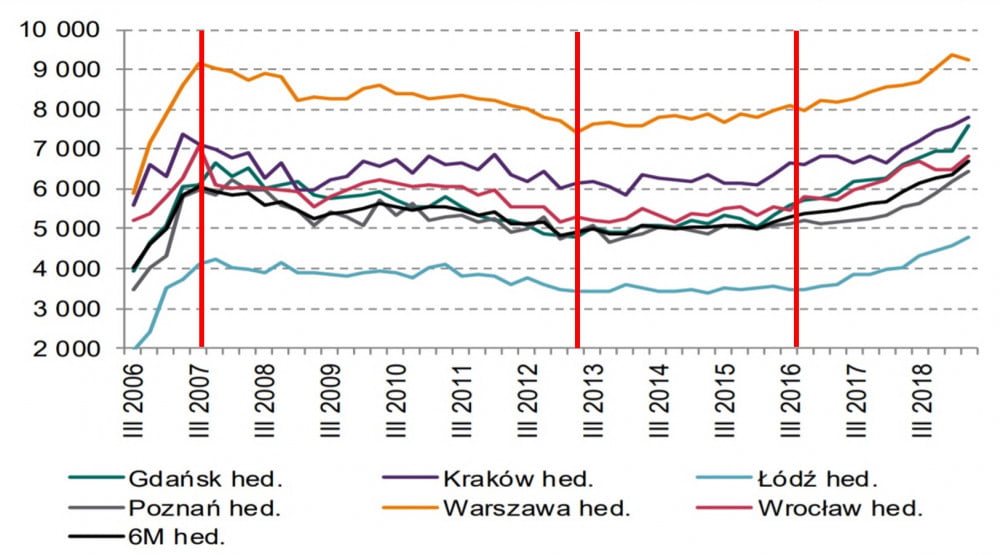

Ceny mieszkań w Polsce

Pamięć inwestycyjna przeciętnej osoby nie przekracza dwóch lat. To co działo się na rynku akcji, metali szlachetnych czy nieruchomości na przestrzeni ostatnich kilkunastu miesięcy przekładamy na to co może się dziać w najbliższej przyszłości. Innymi słowy, jeżeli ceny dowolnego aktywa silnie rosły w ostatnim czasie, to absolutna większość osób bez najmniejszego wahania stwierdzi, że będą one nadal rosły. Dla odmiany jeżeli mamy bessę na rynkach akcji to mało kto będzie miał odwagę obkupić się w tanie akcje blisko dna. Większość osób przeczeka kolejne 2 lata wzrostów, zanim w ogóle rozważy jakiekolwiek zakupy. Tak działa nasz umysł. Piszę o tym, gdyż ceny nieruchomości najsilniej rosły właśnie w ciągu ostatnich 3 lat. Tylko w ciągu ostatnich 12 miesięcy ceny mieszkań w największych miastach wzrosły średnio o 11%, stąd tak duży poziom optymizmu jak obecnie. Tymczasem mało kto pamięta, że po pęknięciu bańki w 2007 roku ceny spadały przez 5 – 6 lat. Tak, ceny nieruchomości mogą spadać i tego należy być świadomym.

Dane dotyczące rynku nieruchomości dostępne w Internecie mogą się od siebie znacząco różnić. Na potrzeby książki w większości będę korzystał z raportów NBP oraz AMRON – SARFIN.

Źródło: NBP

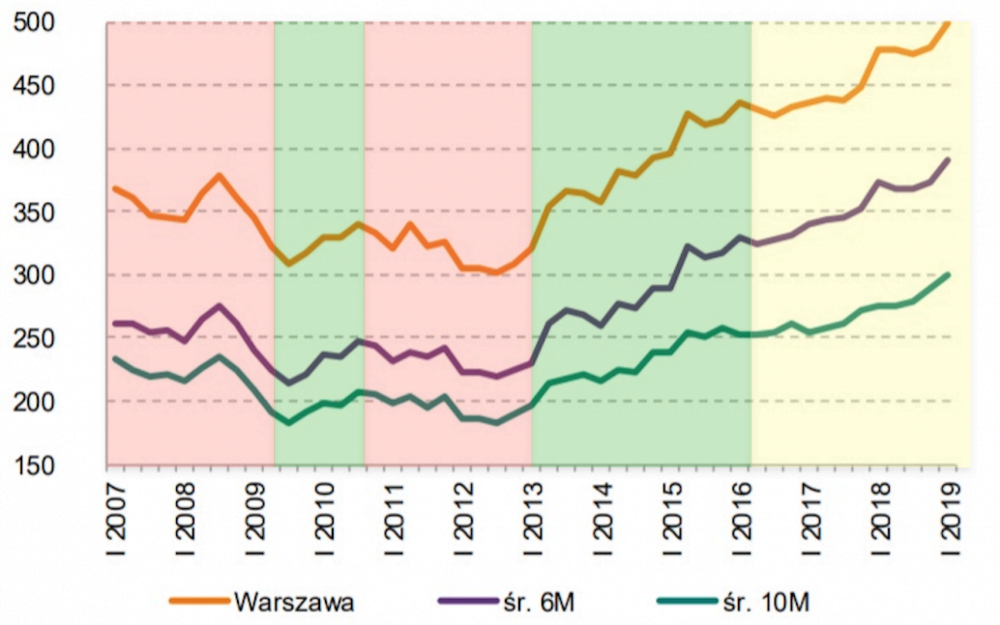

Zwróćcie uwagę, na powyższy wykres przedstawiający zmianę cen nieruchomości mieszkalnych na rynku wtórnym. W szczególności chodzi o okres 2007 – 2013, kiedy to w większości miast w Polsce silnie spadały ceny nieruchomości. Co więcej, działo się to mimo rządowego wsparcia poprzez programy dopłat do kredytów „Rodzina na swoim”. Lata 2013 – 2015 to także marazm, w trakcie którego nie działo się na rynku nic spektakularnego. Ceny, owszem, nieznacznie rosły, ale rzadko kiedy nadążały za realną inflacją.

Sytuacja zmieniła się dopiero w 2016 roku za sprawą dwóch czynników:

Pierwszym był konflikt za wschodnią granicą, który sprawił, że do Polski masowo zaczęli przyjeżdżać Ukraińcy, szukający u nas bezpieczeństwa i przede wszystkim lepszego życia. Mało kto z nich decydował się na zakup mieszkania, lecz ich masowy napływ sprawił, że zaczęły rosnąć czynsze najemne.

Drugim, moim zdaniem dużo ważniejszym czynnikiem były znaczące obniżki stóp procentowych, w efekcie czego oszczędzanie na lokatach czy w obligacjach stało się nieatrakcyjne. Wiele osób, posiadających znaczne oszczędności, zaczęło kalkulować. Okazało się, że kupując mieszkanie na wynajem mogli liczyć na zysk większy niż z odsetek w banku. Napływ kapitału z lokat do nieruchomości sprawił, że wzrost cen zaczął przyśpieszać.

Silne obniżki stóp procentowych wywołały jeszcze jeden efekt. Osoby kiepsko zarabiające, przy stopach na poziomie 4% nie miały wystarczającej zdolności kredytowej, aby kupić nieruchomość. Po obniżkach te same osoby miały zdecydowanie większe szanse na uzyskanie kredytu. Innymi słowy, Ci, którzy wcześniej nie mieli szans na pozyskanie środków, po 2015 roku mogli taki kredyt zaciągnąć, co znacząco zwiększyło popyt na mieszkania. Jednocześnie osoby, które wcześniej posiadały zdolność kredytową mogły w warunkach niskich stóp kupić znacznie większą nieruchomość niż jeszcze kilka lat wcześniej.

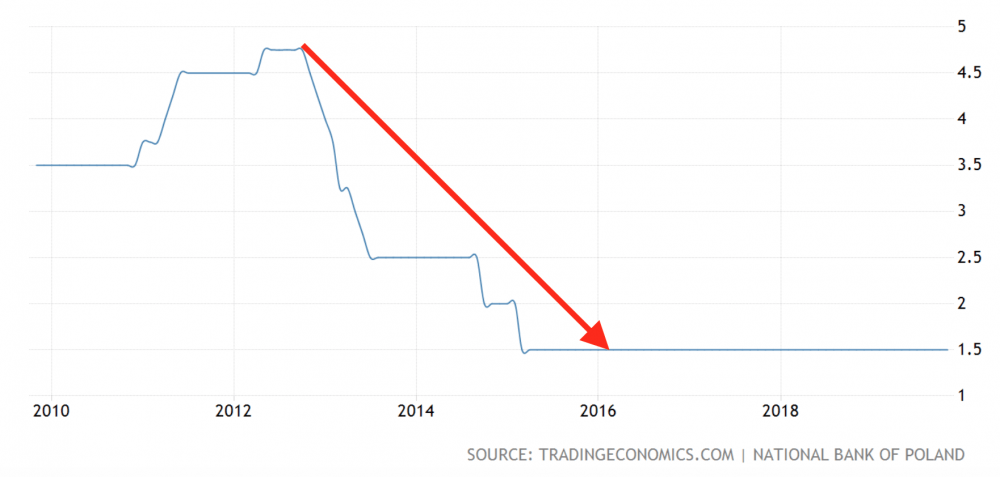

Od trzech lat mamy bardzo niskie stopy procentowe. Teraz być może zastanawiacie się jak było w przeszłości? Otóż pomiędzy 1998 a 2002 rokiem stopy procentowe oscylowały w przedziale 14% do 24%, co dziś większości osób nie mieści się w głowie. Jednocześnie był to czas, kiedy nieruchomości były naprawdę bardzo tanie. Mało kto mógł pozwolić sobie na zaciągnięcie kredytu, w efekcie czego większość transakcji finansowano z oszczędności lub pożyczek w ramach rodziny. Co ciekawe, w tamtym czasie rentowność z najmu kawalerki oscylowała w okolicy 10-12% rocznie.

W roku 2004 stopy procentowe spadły do około 5% i utrzymywały się w tych okolicach do końca 2012 roku. Boom na rynku nieruchomości jaki przeżywaliśmy w latach 2003 – 2007 zawdzięczamy jednak nie obniżce stóp przez RPP, lecz udzielanych na masową skalę kredytów denominowanych we frankach szwajcarskich. Po tym jak w ciągu kilku miesięcy na przełomie 2008 – 2009 kurs szwajcarskiej waluty wzrósł o ponad 60% wstrzymano akcje kredytową. Poza sporadycznymi wyjątkami, kredyt można było uzyskać wyłącznie w polskiej walucie. Od tego czasu wysokość stóp procentowych w Polsce ponownie determinowała to, co działo się na rynku nieruchomości.

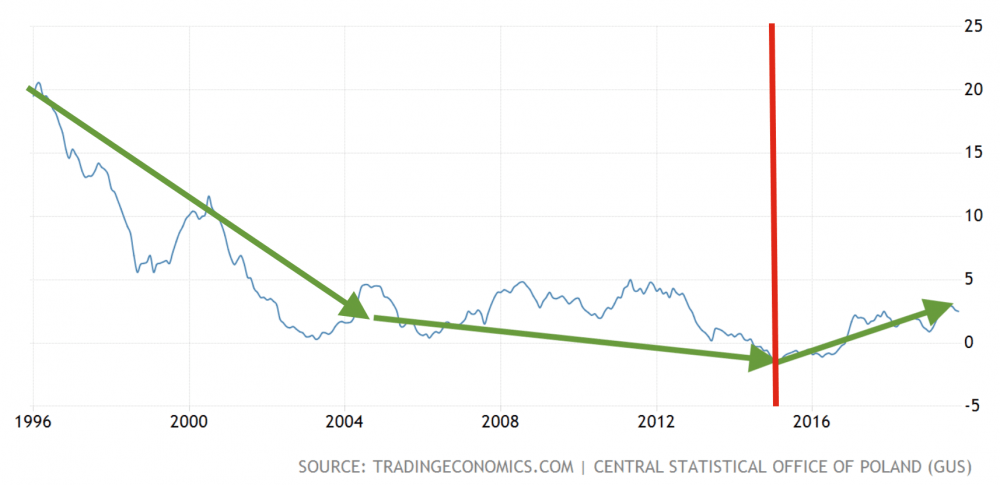

Bardzo ważne jest abyście zapamiętali powyższą prawidłowość. Wysokie stopy procentowe, sprawiają, że mało kto może uzyskać kredyt. Tym samym spada popyt na mieszkania, gdyż większość zakupów realizowana jest za gotówkę. Mniejszy popyt przekłada się na spadek cen i tym samym większą dostępność. Mieszkania bowiem tanieją w relacji do zarobków. Jeżeli w danym kraju dostępne są wyłącznie kredyty denominowane w walucie lokalnej, wysokość stóp procentowych jest głównym czynnikiem determinującym ceny nieruchomości. Na te z kolei oprócz wytycznych z Banku Rozrachunków Międzynarodowych czy rządu, ma wpływ inflacja. Póki co w Polsce stopy są utrzymywane 1% poniżej oficjalnej inflacji. Poniżej, nie powyżej. Jeśli jednak inflacja przyśpieszy to RPP może nie mieć wyboru i zacznie podnosić stopy. Dobrze abyście zdawali sobie sprawę, że inflacja osiągnęła minimum pod koniec 2015 roku i systematycznie rośnie. W tym momencie wynosi już 2,6%. Inflacja jest czynnikiem, który, obok demografii, najsilniej wpływa na ceny nieruchomości. Demografią zajmiemy się w dalszej części książki. Teraz czas przyjrzeć się inflacji.

Inflacja w Polsce i na świecie

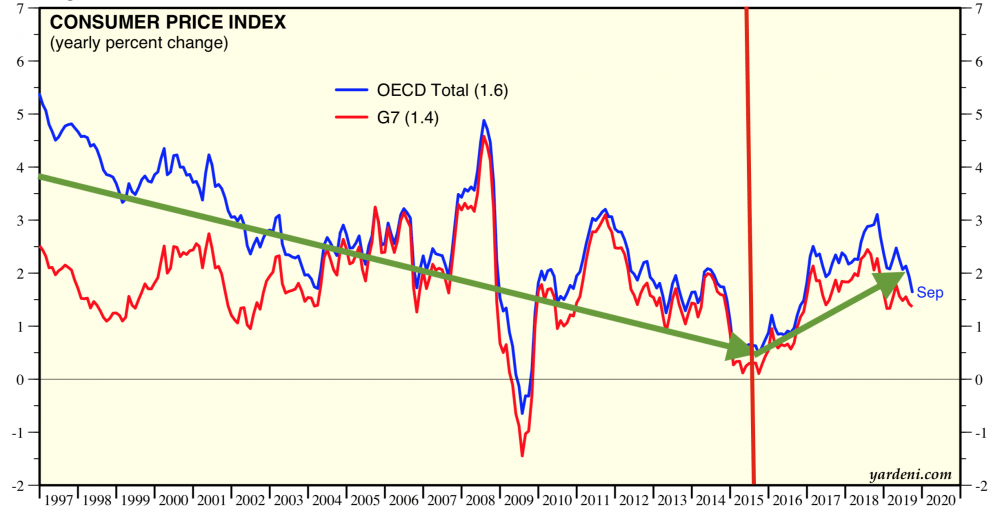

Gospodarka globalna jest jak system naczyń połączonych. Sytuacja gospodarcza w jednym kraju wpływa na kraje ościenne, jak i na partnerów handlowych. Tak samo zresztą jest w przypadku inflacji. Patrząc globalnie, inflacja osiągnęła szczyt w okolicy roku 1980, po czym obniżała się mniej więcej do roku 2015. Z działu poświęconego obligacjom być może pamiętacie, że w poprzednim super cyklu inflacja rosła, a następnie spadała przez około 35 lat. W każdym razie globalna inflacja osiągnęła dno trzy lata temu, po czym zaczęła rosnąć. Co ważne banki centralne nawet nie podejmują działań, aby ją hamować. Wręcz przeciwnie. Otwarcie przekonują nas, że potrzebujemy wyższej inflacji. Absolutnie nie chodzi o wzrost gospodarczy, lecz o dewaluację zadłużenia, które narosło na każdym możliwym poziomie. Wielką niewiadomą jest to czy kiedy już inflacja się rozkręci, banki centralne podniosą stopy procentowe odcinając źródło taniego kredytu, czy będą udawać, że nie ma problemu. W mojej ocenie najbardziej prawdopodobny jest scenariusz, w którym wraz z rosnącą inflacją będą podnoszone stopy, lecz tempo podwyżek nie nadąży za wzrostem inflacji. Inaczej mówiąc: będziemy mieli wyższe stopy niż obecnie lecz nadal na poziomie niższym niż inflacja CPI oraz znacznie niższym niż realny wzrost cen.

Na powyższym wykresie widzicie inflację na przestrzeni ostatnich 22 lat dla G7 (kolor czerwony). Do grupy G7 zaliczamy: USA, Niemcy, Japonię, UK, Francję, Włochy oraz Kanadę. Z kolei OECD (kolor niebieski) to grupa skupiająca 36 krajów wysoko rozwiniętych. Być może zastanawiacie się teraz: „jakie to ma znaczenie co zrobią banki centralne na świecie, przecież liczy się tylko wysokość stop w Polsce”. Pełna zgoda, prawda jest jednak taka, że banki centralne koordynują swoje działania i jeżeli największe z nich z czasem zaczną podnosić stopy procentowe, to zrobi to także Rada Polityki Pieniężnej. Swoją drogą porównajcie sobie jak kształtowała się inflacja na świecie oraz w Polsce. Widzicie podobieństwo?

Inflacja w Polsce malała na przestrzeni lat 1996 – 2015. Dno osiągnęliśmy niemalże w tym samym momencie co w 36 krajach OECD, po czym inflacja zaczęła rosnąć. W mojej ocenie wzrost inflacji zarówno globalnej, jak i w Polsce jest zdecydowanie dużo bardziej prawdopodobny niż jej spadek. Jak to przełoży się na wysokość stóp procentowych, zobaczymy. Warto abyście w tym momencie zdali sobie sprawę, że średnia wysokość stóp w Polsce za ostatnie 20 lat wynosi 6%, oraz że ponad 98% kredytów opartych jest o zmienną stopę. Oznacza to, że w ewentualny wzrost stóp bezpośrednio przełoży się na wysokość płaconych rat.

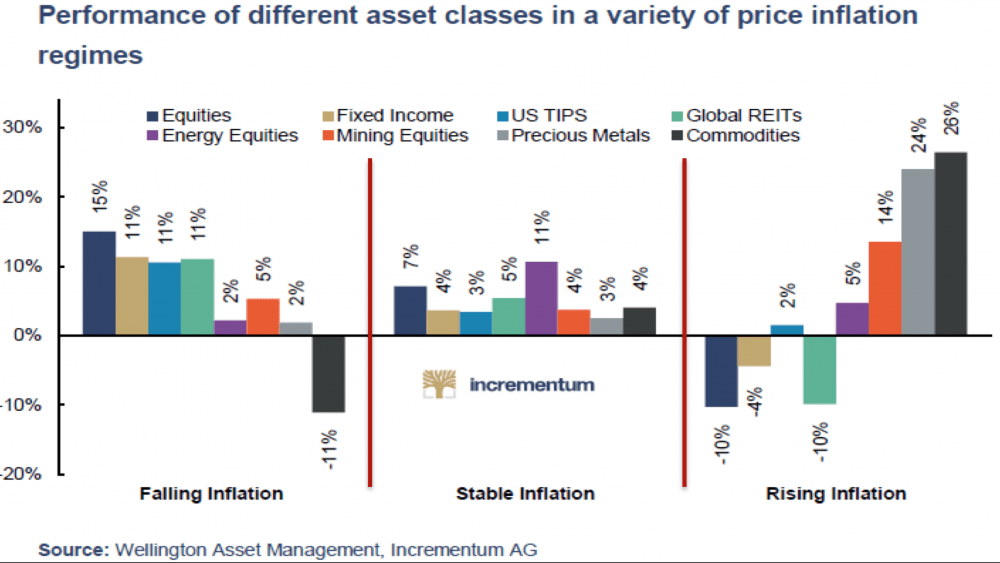

Część z Was być może się teraz ze mną nie zgodzi. Przez lata wpajano nam do głowy, że nieruchomości świetnie sprawdzają się jako zabezpieczenie przed inflacją. Podobnie zresztą mówiono nt. złota czy akcji. Żebyśmy się dobrze zrozumieli – w perspektywie 50 lat czy więcej niemalże każde aktywo drożeje, gdyż system monetarny w którym żyjemy ma naturę inflacyjną. Nie jest jednak tak, że wszystko rośnie równomiernie. Niektóre aktywa radzą sobie lepiej kiedy inflacja rośnie, inne – kiedy spada. Jak zachowują się akcje, surowce czy metale szlachetne omówiłem już w poprzednich podrozdziałach. Teraz jednak chciałbym abyście przyjrzeli się nieruchomościom reprezentowanym w tym przypadku przez REIT’y, czyli fundusze inwestujące w nieruchomości na wynajem.

Otóż, nieruchomości (kolor zielony) rosną najsilniej, bo około 11% rocznie, w okresach spadającej inflacji. Gdy mamy stabilną inflację, drożeją nadal lecz wzrost wynosi już tylko 5% rocznie. Zupełnie inaczej wygląda sytuacja, gdy inflacja rośnie, a wraz z nią w górę idą stopy procentowe. W takim otoczeniu nieruchomości tanieją w tempie około 10% rocznie.

Zależność ta jest ściśle związana ze zmianami stóp procentowych oraz ich wpływem na naszą zdolność kredytową. Wiecie już, że im niższe mamy stopy, tym większy możecie zaciągnąć kredyt, co z kolei determinuje ile pieniędzy trafia na rynek. NBP w jednym z raportów opublikował szacunki dotyczące zdolności kredytowej na zakup mieszkania.

Ja poszedłem o krok dalej. Kolorem czerwonym zaznaczyłem okres kiedy podnoszono stopy procentowe. Przekładało się to albo na spadek zdolności kredytowej, albo na stagnację. Pamiętajmy jednak, że przez większość analizowanego czasu rosły wynagrodzenia, co także podnosiło zdolność kredytową.

Kolor zielony dla odmiany obejmuje czas gdy obniżano stopy procentowe. W latach 2009 – 2010 spadały stopy lecz tylko nieznacznie przez co wzrost zdolności kredytowej był raczej symboliczny. Zupełnie inaczej wygląda sytuacja po 2013 roku. RPP ścięła stopy z 4,75% do 1,5% co natychmiast przełożyło się na gwałtowny wzrost wysokości kredytów, jakie mogli zaciągnąć Polacy. Po 2016 roku stopy procentowe utrzymywane były na niezmiennym, lecz bardzo niskim poziomie. Dalszy wzrost zdolności kredytowej wynikał z silnego wzrostu wynagrodzeń. Podsumowując, kluczowym czynnikiem wpływającym na naszą zdolność kredytową jest wysokość stóp procentowych. Drugim, o trochę mniejszym znaczeniu, jest wysokość naszych zarobków.

Zwróćcie uwagę jak silnie może zmieniać się nasza zdolność kredytowa. W 2013 roku średnia dla 10 największych miast wynosiła około 180 tys. zł. Obecnie dochodzi do 300 tys. zł., co oznacza wzrost o 66%. Jednocześnie w analogicznym okresie średnie wynagrodzenie wzrosło jedynie o 32%. Dwukrotnie większy wzrost zdolności kredytowej zawdzięczamy właśnie obniżeniu stóp procentowych. Pamiętajcie jednak, że mechanizm ten działa w dwie strony.

Koniec części pierwszej.

W kolejnym fragmencie omówię:

- demografię w Polsce,

- napływ Ukraińców i wpływ jaki wywierają na rynek nieruchomości,

- jak zmiana stóp procentowych przekłada się na zmianę kosztów kredytu,

- zróżnicowanie cen m2 w poszczególnych miastach oraz rzeczywistą rentowność z najmu,

- co zrobić aby znacząco podnieść rentowność z najmu,

- jak kształtują się ceny w relacji do przeciętnego wynagrodzenia,

- co może nas czekać na rynku nieruchomości w kolejnych latach.

Właśnie przeczytaliście jeden z fragmentów książki „Inteligentny Inwestor XXI wieku”. Składa się z 4 tomów. Łącznie niemal 1000 stron praktycznej wiedzy, zero akademickiego bełkotu.

Przy tak dużej objętości oraz sporym nakładzie, druk zajmie trochę czasu. Dodatkowo, treść książki wciąż jest jeszcze korygowana, tak aby maksymalnie uprościć jej odbiór.

Już teraz mogę jednak powiedzieć, że „Inteligentny Inwestor XXI wieku” będzie dostępny w przedsprzedaży od 15 grudnia. Gdyby ktoś z Was chciał kupić książkę jako prezent to zaraz po zakupie będziecie mogli wygenerować specjalny bon podarunkowy.

Przedsprzedaż potrwa od 15 grudnia do 15 stycznia. Będzie to jedyny okres, kiedy komplet 4 książek będzie dostępny w niższej cenie. Po tym czasie książka będzie dostępna zarówno u nas jak i wielu partnerów w jednej, sztywnej cenie.

Z myślą o najbardziej niecierpliwych, e-book zostanie opublikowany szybciej, bo już na początku roku. Z kolei książka w wersji papierowej trafi do Was pod koniec stycznia lub na początku lutego (dokładny termin będę znał za kilka dni). Będzie oczywiście możliwość jednoczesnego zakupu e-booka i książki.

Trader21