Drodzy Czytelnicy,

to już ostatnia część analizy rynku nieruchomości. Tym razem pokusiłem się o prognozy w oparciu o demografię i pozycję Polski na arenie międzynarodowej. Czynniki makroekonomiczne są rzadko brane pod uwagę w większości opracowań dotyczących nieruchomości. Tymczasem w długiej perspektywie to one są najważniejsze. Chyba, że chcemy skończyć jak właściciele mieszkań w Berlinie, gdzie zamrożono czynsze lub sporej części Hiszpanii, gdzie praktycznie zlikwidowano wynajem krótkoterminowy.

Demografia

Demografia, zaraz obok stóp procentowych, jest jednym z najważniejszych czynników wpływających na ceny nieruchomości. Ludzie muszą gdzieś mieszkać. Jeśli mamy do czynienia z gwałtownym napływem ludności, jak ostatnio ma to miejsce w przypadku Ukraińców, ceny rosną. Dla odmiany gdy po zjednoczeniu Niemiec wiele osób zamieszkujących wschodnie landy przeprowadziło się na zachód, ceny gwałtownie spadły, w efekcie czego w cenie małego mieszkania w Szczecinie, można było nabyć dom tuż za niemiecką granicą.

Demografia nie napawa optymizmem. Współczynnik dzietności w Polsce wynosi 1,45 co oznacza, że na 100 kobiet rodzi się 145 dzieci. Aby utrzymać populację na niezmienionym poziomie, współczynnik ten powinien wynosić 2,1. Niski wskaźnik nie jest jakimś rocznym odchyleniem. Spadał on bowiem od lat 90-tych, co jest zresztą charakterystyczne dla krajów rozwiniętych. Największy wskaźnik urodzin jest w krajach Trzeciego Świata. W Europie dominuje jednak model 2+1. Polska powoli, lecz regularnie się wyludnia i dobrze abyśmy byli tego świadomi. Podobnie zresztą dzieje się w całej Europie. Najwyższy wskaźnik urodzeń mamy we Francji i Szwecji, lecz jest on podnoszony przez wielodzietne muzułmańskie rodziny.

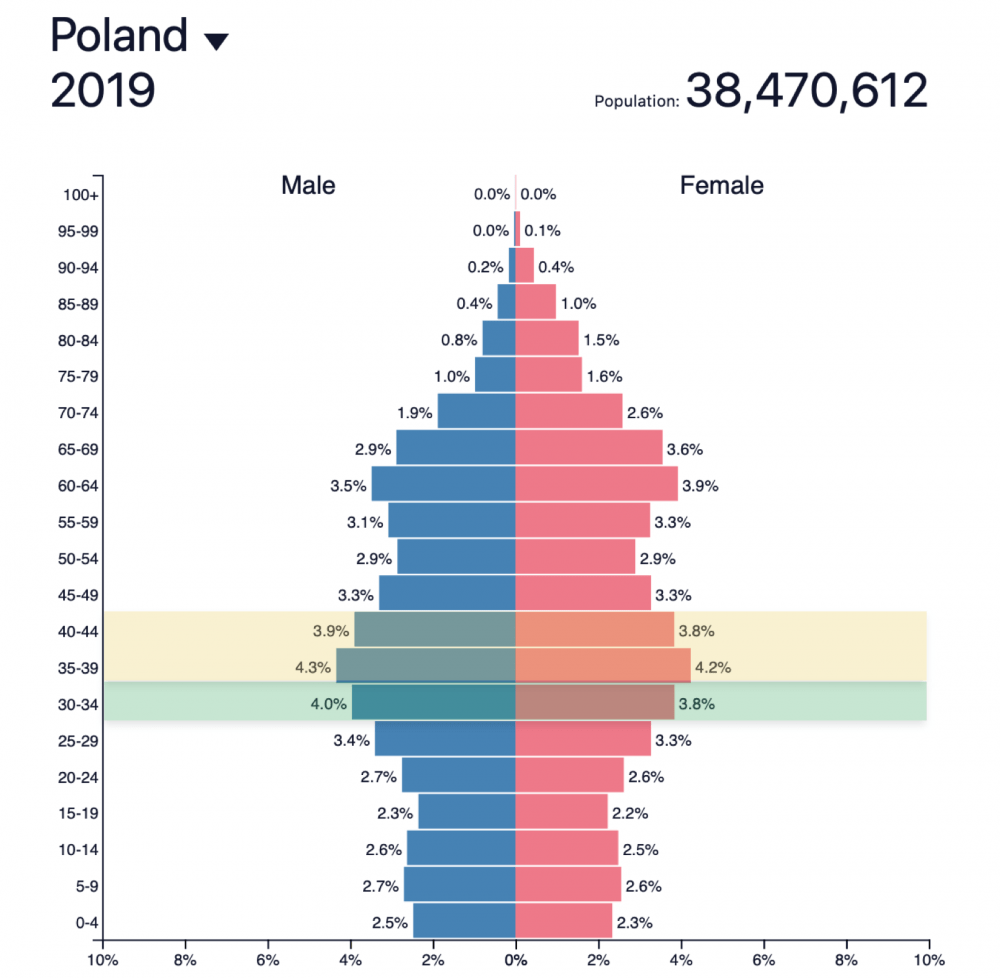

Polskie społeczeństwo się starzeje, co dobrze przedstawia poniższy wykres. Odzwierciedla on strukturę populacji z podziałem na grupy wiekowe. Kolorem zielonym zaznaczyłem grupę osób w przedziale 30-34 lat. Są to ludzie, którzy najczęściej kupują swoje pierwsze mieszkanie. Kolorem żółtym zaznaczyłem drugą grupę od 35 do 44 lat czyli osoby, które najczęściej zamieniają mieszkanie małe na większe lub kupują kolejną nieruchomość pod inwestycje.

Pierwsza grupa (wiek 30-34), kupująca pierwsze mieszkanie, zmniejszy się w ciągu kolejnej dekady o 32%. W drugiej grupie w przedziale 35-44 populacja spadnie o ok. 11%. Jak przełoży się to na spadek popytu? Będziemy w stanie to oszacować dopiero po tym, jak uwzględnimy migrację.

Źródło: https://www.populationpyramid.net/

Migracja

Od 2005 roku Polacy masowo migrowali do krajów tzw. starej unii. Wiele osób w wieku produkcyjnym wyjechało do UK, Niemiec, Irlandii czy Holandii. W ostatnich latach gospodarka Polski rozwijała się jednak dużo szybciej, niż w krajach będących celem emigracji zarobkowej. Efekt był taki, że dysproporcje w zarobkach znacząco się zmniejszyły. W ostatnich latach trend migracyjny wyraźnie się odwrócił. Coraz więcej osób wraca do kraju. Częściowo jest to związane z wyrównywaniem się zarobków, zwłaszcza w dużych miastach. W innych przypadkach decydują kwestie rodzinne. Nie jest to jeszcze silny trend, ale wiele wskazuje na to, że będzie on przyśpieszał. Obecnie bowiem powraca do Polski 6 razy więcej osób, niż z Polski wyjeżdża. Co ważne, na emigracji przebywa ponad 2,2 mln osób i powrót chociażby 15% z nich, może w znacznym stopniu wpłynąć na rynek nieruchomości.

Kolejnym czynnikiem, dużo ważniejszym, jest masowy napływ Ukraińców. W absolutnej większości są to osoby młode, często dobrze wykształcone i co najważniejsze chętne do pracy. Obecnie większości z nich nie stać na zakup nieruchomości. Wynajmują jednak pokoje czy mieszkania, co podnosi rentowność z najmu i tym samym wpływa na wyższe ceny. Z czasem część z nich zgromadzi oszczędności pozwalające na zakup mieszkania na kredyt. Szacunki dotyczące napływu Ukraińców są różne i wahają się od 1,2 do 1,8 mln. Teraz możemy się zastanawiać czy trend napływu Ukraińców spowolni czy przyśpieszy. W mojej ocenie do Polski może maksymalnie przyjechać jeszcze 500 tys. osób, co i tak jest dużą wartością. Ukraina ma podobną strukturę demograficzną jak Polska oraz populację większą o 15%. Nie ma co liczyć, że nagle wszyscy Ukraińcy w wieku produkcyjnym wyjadą z kraju.

Od 2020 roku rynek pracy dla obywateli Ukrainy otwierają Niemcy. Nie uważam jednak, aby wielu Ukraińców obecnie przebywających w Polsce nagle wyjechało szukać pracy za zachodnią granicą. Gospodarka niemiecka bardzo silnie spowolniła w efekcie czego ilość miejsc pracy dla emigrantów może się znacząco zmniejszyć. Dla wielu barierą jest znajomość języka. O ile polski jest stosunkowo podobny do ukraińskiego, o tyle niemiecki czy angielski jest całkowicie odmienny. Podsumowując, uważam, że ewentualny dalszy napływ obywateli Ukrainy do Polski będzie silniejszy, niż odpływ do Niemiec czy innych krajów starej UE.

Demografia vs migracja

Bazując na danych dotyczących demografii możemy łatwo policzyć, że liczba osób w wieku od 30 do 44 lat, czyli tych, którzy najczęściej kupują nieruchomości, spadnie w ciągu najbliższej dekady o ponad milion.

Jednocześnie w kraju mamy realnie około 1,5 mln Ukraińców w analogicznej grupie wiekowej, którzy wypełnią lukę popytową, być może z nawiązką. Jeżeli założymy, że utrzyma się trend powrotu z emigracji i przyjmując, że wróci jedynie co szósta osoba, to okazuje się, że mimo fatalnej demografii wyjściowej, grupa osób najchętniej kupująca mieszkania, zwiększy się w ciągu kolejnej dekady. Jak silny będzie miało to wpływ na ceny? Trudno prognozować.

Ostatecznie 4 lata temu nikt nie przypuszczał, że na Ukrainie dojdzie do wojny domowej rujnującej gospodarkę, w efekcie czego do Polski przyjedzie ponad milion młodych Ukraińców podbijających rentowność z najmu.

W każdym razie, uważam że w najbliższych latach demografia będzie albo neutralna, albo pozytywnie wpłynie na ceny nieruchomości, zwłaszcza w 10 największych miastach. Pamiętajmy jednak, że demografia ma duży wpływ na ceny – zwłaszcza najmu. Ceny nieruchomości zależą jednak głównie od wysokości stóp, ale o tym w dalszej części.

Polska na globalnej szachownicy

Od czasu upadku Związku Radzieckiego, Stany Zjednoczone były niekwestionowanym liderem zarówno pod względem gospodarczym, jak i militarnym. Jednakże, w ciągu ostatnich lat bardzo silnie wzrosło znaczenie Chin i odbudowała się Rosja. Władze USA widzą zagrożenie zarówno po jednej, jak i po drugiej stronie. Aby uderzyć w Chiny, Trump rozpoczął wojnę celną, która póki co przynosi pożądany efekt. Wzrost gospodarczy w Państwie Środka spadł do najniższych poziomów od 30 lat i to mimo ogromnego wzrostu zadłużenia.

W Rosję próbowano uderzyć gospodarczo, jednak ta się wybroniła. Na niepokorną Turcję przeprowadzono dotkliwy w skutkach atak finansowy, w efekcie doprowadzając do porozumienia się Erdogana z Putinem. Turcja jeszcze do niedawna była jednym z ważniejszych członków NATO. Obecnie wszystko wskazuje na to, że albo sama wyjdzie z Paktu Północnoatlantyckiego, albo zostanie z niego wyrzucona. Stany Zjednoczone straciły bardzo ważnego sojusznika na Bliskim Wschodzie. Utrata Turcji jednocześnie sprawia, że Polska bardzo zyskała na znaczeniu pod kątem geopolitycznym. Mówiąc wprost, obecnie w interesie Stanów Zjednoczonych jest bardzo pożądane, aby nasz kraj silnie się rozwijał, wzmacniając jednocześnie wschodnią flankę NATO. Czy mam rację? Czas pokaże, ale w ostatnich miesiącach widzimy bardzo duży napływ kapitału do Polski, zwłaszcza z USA. Nie musze przypominać, że wysoki wzrost gospodarczy pozytywnie wpływa na ceny nieruchomości, zarówno mieszkalnych, jak i komercyjnych.

Masowa imigracja z Izraela

Henry Kissinger, mimo że od lat nie piastuje formalnych stanowisk, nadal jest osobą, która z ramienia USA kreuje tym, co się dzieje na globalnej arenie. Jeżeli go nie kojarzycie, był on przez lata prawą ręką Davida Rockefellera, a także przygotował w latach 70. podwaliny pod system petrodolara. Nie jest to osoba, której wypowiedzi można ignorować.

Wspominam o tym, gdyż w 2012 roku Kissinger w jednym z wywiadów jasno się wyraził: “In 10 years, there will be no more Israel”, czytaj „Za 10 lat nie będzie Izraela”. W tamtym czasie wypowiedź przeszła bez większego echa, lecz od 2015 roku do Polski bez rozgłosu z Izraela migruje ogromny kapitał. W ostatnich miesiącach trend ten przyspieszył. W mediach, poza ustawą 447, temat jest całkowicie pomijany. Czy w perspektywie kilku lat dojdzie do konfliktu pomiędzy Izraelem, a Iranem? Oby nie, gdyż łatwo mogłoby się to przerodzić w globalny konflikt z wykorzystaniem broni masowego rażenia.

W każdym razie z perspektywy Polski masowy napływ kapitału z Izraela jest czynnikiem, który może pozytywnie wpłynąć na wzrost gospodarczy i tym samym na ceny nieruchomości. Swoją drogą w ostatnich miesiącach rząd polski działa tak jakby rzeczywiście miał działać w interesie Polski (co przez lata nie było takie oczywiste). Pomimo wzrostu rozdawnictwa, które bardzo potępiam, obniżono podatek CIT dla małych przedsiębiorców. Planuje się przesunięcie momentu zapłaty podatku (model estoński) i sprowadzono do kraju rezerwy złota. Czy wprowadzone zostaną także inne rozwiązania korzystne dla gospodarki? Zobaczymy. Póki co ostatnie zmiany w prawie oceniam bardzo pozytywnie, co dziwnym trafem pokrywa się z tym, co napisałem powyżej o przyszłej roli Polski, jako wschodniej flanki NATO.

Zakupy nieruchomości pod inwestycje

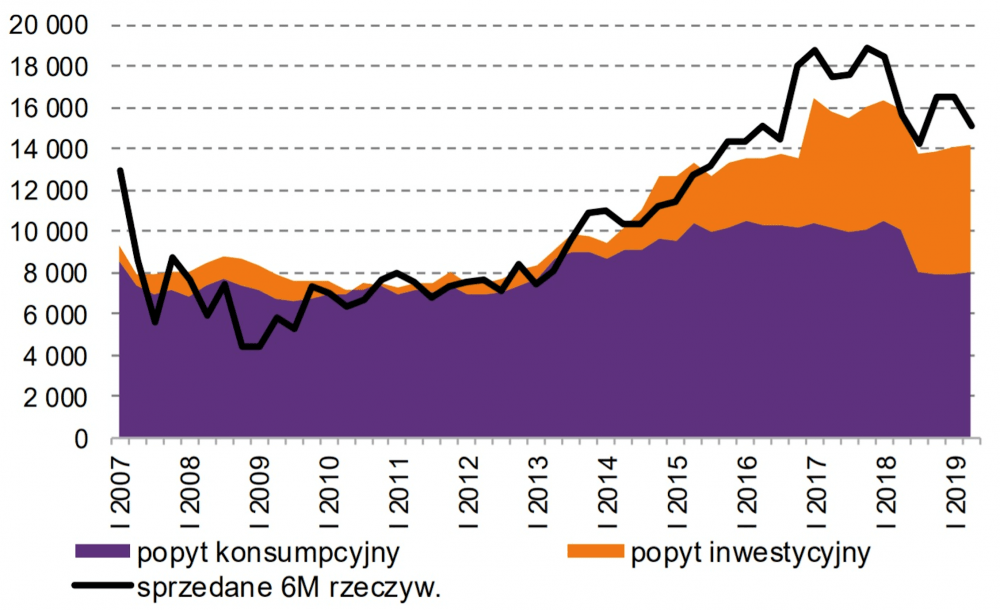

Jeszcze do 2015 roku większość nieruchomości kupowano w celach mieszkaniowych. W międzyczasie silnie obniżano stopy procentowe. Efekty ujrzeliśmy w latach 2016-2019, kiedy Polacy, zamiast trzymać środki na lokatach czy obligacjach, zaczęli kupować za nie mieszkania w celach inwestycyjnych. W latach 2016-2017 inwestowano głównie w lokale pod wynajem krótkoterminowy. Wiele osób uważało, że wynajem na doby to taki prosty biznes, co brutalnie zweryfikował rynek. Dziś wiele osób kupuje nieruchomości pod wynajem długoterminowy lub po prostu licząc na dalszy wzrost cen. Zwróćcie uwagę, że jeszcze w 2015 roku popyt inwestycyjny stanowił ok. 20% łącznego popytu na mieszkania. Dziś jest to 42%. Sporo. Czy zatem rynek się już nasycił? Czy raczej wzrosty się utrzymają?

W mojej ocenie jest bardzo mało prawdopodobne, aby ceny nadal silnie rosły. Przyjrzyjcie się popytowi konsumpcyjnemu (kolor fioletowy) czyli zakupom ludzi, którzy kupują mieszkanie, aby w nim mieszkać. W ciągu roku mieliśmy bardzo silny spadek zakupów. Mimo bardzo niskich stóp procentowych, wielu osób już nie stać na zakup mieszkania przy obecnych cenach. Popyt inwestycyjny w analogicznym okresie się utrzymał, lecz łączna liczba mieszkań sprzedanych w 6 największych miastach spadła z 18,5 tys. do 15 tys. W ujęciu rocznym jest to zmiana o 19%.

Źródło: Narodowy Bank Polski

Zmiana sposobu naliczania odsetek

Obecnie prawie wszystkie kredyty w Polsce udzielane są w oparciu o zmienną stopę procentową. Oznacza to, że jeżeli wzrosną stopy, wzrośnie też oprocentowanie kredytu, a tym samym wysokość płaconych rat. Wydaje się zatem, że jedynym zagrożeniem jest decyzja Rady Polityki Pieniężnej dotycząca wysokości stóp. Teraz pewnie pomyślicie, że w skali globalnej banki centralne będą usilnie dążyć do dewaluowania zadłużenia, które narosło przed laty, więc dużej podwyżki nie ma co się spodziewać. Być może wzorem EBC, Banku Japonii czy Szwajcarii, z czasem i w Polsce zostaną wprowadzone negatywne stopy procentowe?

Czas na zimny prysznic. Otóż w alternatywnych mediach coraz częściej słychać zapowiedzi zmiany metodologii liczenia oprocentowania kredytów. Według założeń ludzi czy instytucji kontrolujących system, polityka negatywnych stóp ma pozwolić na dewaluację długu rządowego i największych korporacji. Zwykły zjadacz chleba ma płacić normalne odsetki, aby dług na poziomie konsumpcyjnym za szybko nie przyrastał. Jest zatem bardzo prawdopodobne, że za jakiś czas usłyszymy o zmianie globalnych standardów obliczania wysokości odsetek od kredytów bazujących na zmiennej stopie procentowej. Co z tego, że będziemy mieli stopy na poziomie minus 3%, LIBOR na poziomie zera, skoro oprocentowanie kredytu hipotecznego wyniesie 5-6%. Jeżeli nie mieści się Wam to w głowie, to z pewnością nie jesteście sami. Jeszcze 3 lata temu mi się nie mieściło, że możemy mieć ujemne nominalne stopy procentowe, oraz że obligacje korporacyjne mogą mieć negatywnie oprocentowanie. Witamy w świecie okupowanym przez banki centralne, zarządzane przez psychopatów.

Walka ze spekulantami

W ciągu ostatnich kilku lat wysokość stawek czynszów wzrosła w Polsce o około 20%. Jeżeli policzycie rzeczywistą inflację, wzrost cen paliwa, żywności czy chociażby wynagrodzeń okaże się, że wzrost cen najmu wcale nie odbiega od wzrostu kosztów życia. Problem jest taki, że jak wiecie prawie połowę mieszkań kupuje się stricte w celach inwestycyjnych. Coraz częściej słyszy się o przypadkach kiedy do dewelopera przychodzi klient z gotówką i wykupuje hurtem 10 czy 20 mieszkań. Co więcej, do Polski masowo wchodzą zagraniczne fundusze inwestycyjne, które kupują hurtowo całe osiedla. Wszystko pod wynajem.

Widzicie tu pożywkę dla polityków?

„Obcy kapitał wykupuje mieszkania windując ich ceny, przez co Polaków nie stać na ich zakup”.

„Spekulanci wywindowali ceny najmu do poziomów nienotowanych w historii, trzeba coś z tym zrobić”

W Berlinie średnie czynsze najemne znajdują się na poziomie 11 euro/m2. Jest to mniej niż w Warszawie, a przecież zarobki w stolicy Niemiec są co najmniej dwukrotnie wyższe niż w Polsce. Mimo to, władze Berlina rozważają zamrożenie czynszów na okres 3 lat. Socjalizm pełną gębą. W ramach walki ze „spekulantami”, wielokrotnie ustanawiano maksymalne ceny produktów czy usług i zawsze miało to opłakany skutek. Urzędników czy polityków nie posądzałbym jednak o znajomość historii czy zdrowy rozsądek. Liczą się głosy wyborców.

Inny „case”. W znacznej części Hiszpanii pod groźbą kary w wysokości 40 tys. euro, zakazano wynajmu nieruchomości na okres krótszy niż miesiąc. Chcesz wynająć dom czy mieszkanie pod turystów na dni czy tygodnie? Owszem, możesz, ale najpierw uzyskaj licencję. Tych jednak starczyło dla mniej niż 10% chętnych. Efekt był taki, że 90% mieszkań wynajmowanych na krótki okres zniknęło z rynku. Hotele natychmiast podniosły ceny o 30%. Równie silnie spadła rentowność z najmu długoterminowego, bo właściciele nieruchomości stanęli przed wyborem: zostawić mieszkanie puste do czasu uzyskania licencji – co może nigdy nie nastąpić, lub wynająć je na dłuższy termin, akceptując dużo niższą rentowność.

Rozumiecie zagrożenia? Politycy są szaleni. Aby kupić głosy są w stanie przepchnąć najbardziej bzdurne przepisy, niszcząc tym samym gospodarkę. Miejcie to na uwadze. Nieruchomość łatwo jest kupić. Po wprowadzeniu zmian w przepisach, może być ciężko się z niej ewakuować. Albo pozbywacie się mieszkania z dużą stratą, albo liczycie się ze spadkiem rentowności.

Trader21

PS. To już koniec cyklu artykułów poświęconych nieruchomościom, przynajmniej na razie. Więcej na ten i inne tematy dowiecie się z książki „Inteligentny Inwestor XXI wieku”, której przedsprzedaż ruszy już w najbliższą niedzielę (15 Grudnia). Więcej na blogu już w niedziele.