Spis treści

W odniesieniu do Giełdy Papierów Wartościowych w Warszawie można czasem usłyszeć określenie „bananowa giełda”. Pojęcie to stosowane jest w przypadku giełd, na których wydarzenia idą wbrew kierunkowi, którego spodziewaliby się doświadczeni inwestorzy. Oczywiście rynek nigdy nie będzie się poruszał w 100% tak, jak można byłoby zakładać. W przypadku GPW mamy jednak często do czynienia z sytuacjami, które – mówiąc wprost – przeczą wszelkiej logice, a czasem sprawiają, że inwestor woli skupić się na giełdach zagranicznych.

W trakcie ostatnich miesięcy na polskiej giełdzie doszło do sytuacji, które pokazały z jednej strony słabość regulaminu GPW, a z drugiej łatwość, z jaką inwestorzy pozbywają się swoich akcji. Były one związane z tzw. delistingiem, czyli ściąganiem danych spółek z giełdy. Oczywiście każdy z przykładów jest inny i zaraz przejdziemy do ich szczegółowego omówienia.

Delisting

Wycofanie spółki publicznej z giełdowego obrotu jest określane anglojęzycznym mianem delistingu. Po jego przeprowadzeniu, spółka nie jest już notowana na giełdzie i nie musi spełniać wymagań związanych ze statusem spółki publicznej. Chodzi przede wszystkim o publikację okresowych sprawozdań finansowych. Przyczynami delistingu może być zarówno upadłość, likwidacja jak i wyjście z giełdy zainicjowane przez akcjonariuszy samej spółki. Ten ostatni przypadek dotyczy sytuacji, gdy najwięksi akcjonariusze dochodzą do wniosku, że dalsza obecność na giełdzie nie służy spółce, nie wpisuje się w jej strategiczne cele, bądź po prostu chcą wykorzystać jej atrakcyjną cenę i wykupić ją po niskim koszcie. Obecność na parkiecie to z jednej strony renoma i łatwość pozyskania kapitału od inwestorów, z drugiej jednak konieczność ponoszenia cyklicznych wydatków i spełniania obowiązków sprawozdawczych. Samo publikowanie wyników finansowych wymusza na spółce dużą transparentność, która w pewnych przypadkach może być wykorzystana przez konkurencję, która nie jest notowana na giełdzie i nie musi pokazywać tak szczegółowych danych o swojej kondycji finansowej.

Do delistingu dochodzi:

- poprzez skupienie ponad 90 procent wyemitowanych akcji spółki przez jednego akcjonariusza lub grupę udziałowców,

- w ramach przejęcia danej spółki akcyjnej przez inny podmiot.

W każdym z tych przypadków, zainteresowani muszą przeprowadzić wezwanie na akcje, czyli zaproponować pozostałym akcjonariuszom cenę, po której odkupią od nich akcje. Poziom ceny oferowanej w wezwaniu jest zazwyczaj uzależniony od średnich notowań danego aktywa za ostatnie 6 m-cy. Proponowana przez wzywającego do sprzedaży cena jest zwykle nieco wyższa od tak wyliczonej średniej, co ma sugerować korzystną ofertę za wykup akcji od mniejszościowych akcjonariuszy. Tymczasem najwięcej delistingów odbywa się po dużych spadkach kursów akcji, co oznacza, że w praktyce do wykupów dochodzi przy stosunkowo niskiej cenie udziałów.

Wezwanie na sprzedaż akcji to taka informacja, która z założenia powinna właśnie powodować wzrost notowań kursu, poprzez zwiększony popyt na te akcje. Dzięki temu inwestorzy zwiększyliby swoje zyski, gdyż podmiot wzywający byłby zmuszony do podniesienia ceny. Nie powinno się oddawać aktywa po cenie, która w żaden sposób nie odzwierciedla wartości spółki. A jednak na GPW czasem tak się dzieje – i to z różnych powodów.

Delisting Kernel Holding

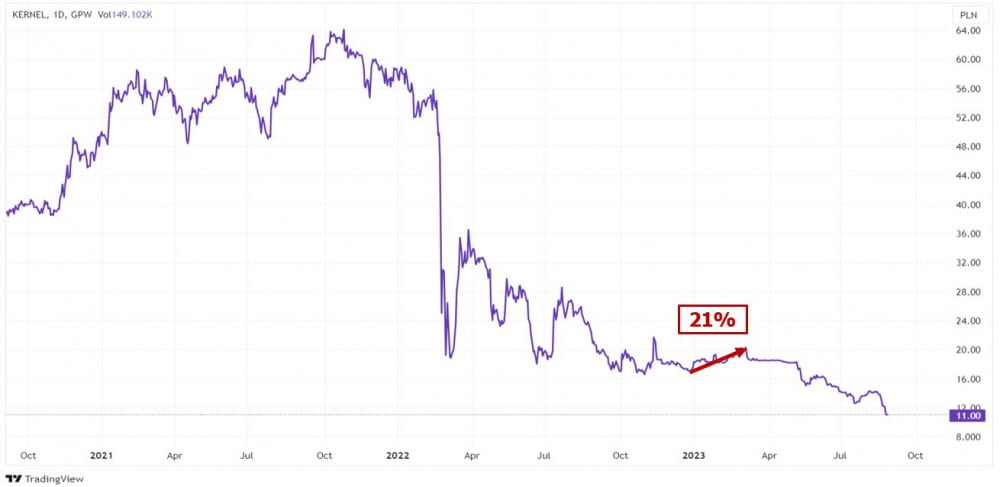

Na początku marca br. główny udziałowiec Kernela, Namsen Limited wezwał do sprzedaży 52 mln szt. akcji, które stanowiły prawie 62% udziałów w spółce. Cena jaką zaoferował akcjonariuszom, to 18,50 PLN za akcję. Kurs na warszawskiej giełdzie był wówczas na poziomie ok. 20,50 PLN, a notowania miały za sobą ponad 20% odbicie od dołka z grudnia 2022 roku (na wykresie zaznaczyliśmy wzrost kursu z 16,80 PLN na 20,20 PLN). Początkowo notowania wzrosły do ok. 21,50 PLN, po czym spadły w ciągu jednej sesji w okolice ceny z wezwania. Tak czy inaczej, wykres notowań zamieszczony poniżej, wyraźnie pokazuje, że kurs akcji przez kilka ostatnich lat znajdował się na poziomach od 35 PLN do 63 PLN. Zatem oferowana w wezwaniu cena na poziomie 18,50 PLN w żaden sposób nie oddawała wartości przedsiębiorstwa. Nawet biorąc pod uwagę wojnę na Ukrainie.

Niestety w tym wypadku okazało się, że spółka (mimo, iż notowana na GPW), podlega pod prawo luksemburskie, gdyż tam znajduje się siedziba firmy. Dla akcjonariuszy oznaczało to, że bez względu na liczbę zakupionych akcji w wezwaniu – Namsen jako główny udziałowiec – może ogłosić wycofanie spółki z obrotu. Po ogłoszeniu wezwania spełnił wszystkie wymagane warunki.

Mieliśmy zatem do czynienia z sytuacją, gdy polscy akcjonariusze byli zupełnie bezbronni wobec zamiarów głównego udziałowca, gdyż ani GPW, ani KNF nie zabezpieczały inwestora przed takim procederem. Jest to nic innego, jak kompletna słabość polskiego parkietu, gdyż oznacza konieczność zaakceptowania czyichś warunków, nawet gdy cena w wezwaniu nie odpowiada w żaden sposób rzeczywistej wartości przedsiębiorstwa. Oczywiście w teorii polski inwestor mógłby zachować akcje Kernel w portfelu, ale oznaczałoby to, że będzie posiadać udziały w spółce, która nie jest notowana na giełdzie. A to oznaczałoby duże problemy ze sprzedażą tych akcji w przyszłości.

Przejęcie Alumetal

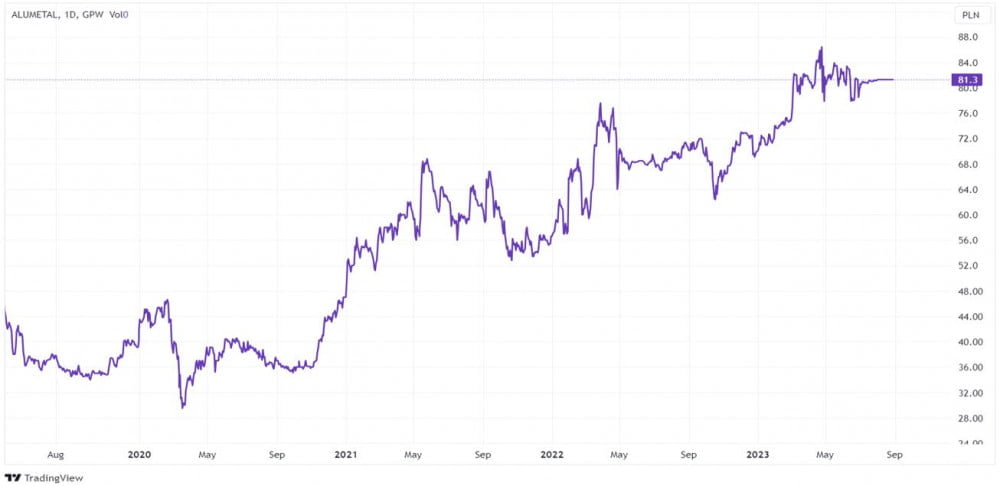

Kolejny przypadek dotyczy spółki z siedzibą w Polsce. Chodzi o Alumetal, czyli przedsiębiorstwo, które jak na GPW prezentowało przyzwoity poziom, jeśli chodzi o komunikację z inwestorami, a w dodatku wypłacało dywidendy przez niemal całą ostatnią dekadę. W maju pojawiło się jednak wezwanie ze strony zagranicznej spółki Hydro Norsk Aluminium na zakup 100% akcji Alumetal po cenie 78,69 PLN, podczas gdy kurs akcji był wówczas w okolicach 82 PLN.

Hydro Norsk jest norweskim potentatem w sektorze wytwarzania oraz przeróbki aluminium i już rok temu próbował dokonać przejęcia Alumetal. Wówczas sprzeciwiła się temu komisja UE. Majowe wezwanie było zatem kolejną próbą połączenia firm.

I tu zwracamy uwagę, że Hydro wykonał kilka – w rezultacie pozorowanych – działań, które skłoniły jednak polskich akcjonariuszy do zapisywania się w tym wezwaniu:

- przedstawił proponowaną cenę jako posiadającą „premię”, gdyż była ona wyższa o 15% od ceny z wezwania w 2022 roku,

- poinformował, że właściciele Alumetal, posiadający większościowy pakiet akcji dokonali zapisu w powyższym wezwaniu i jednocześnie Alumetal wydał stosowne oświadczenie, mówiące, że „zaproponowana cena jest godziwa”,

- wystąpił do UE o ponowne wydanie zgody na połączenie z Alumetal i tym razem Komisja wyraziła aprobatę,

- podniósł pierwotną cenę z wezwania do 82 PLN za akcję.

Specjalnie określiliśmy te działania mianem „pozorowanych”, gdyż:

- spółki były dogadane już w zeszłym roku, więc to, że główni udziałowcy Alumetal oddadzą swoje udziały było jasne,

- podniesienie ceny do 82 PLN zrównywało ją do poziomu notowań z dnia ogłoszenia wezwania, więc wciąż nie była to jakaś nadzwyczajna oferta ze strony Norsk Hydro,

- dywidenda była ustalona na walnym zgromadzeniu w dniu 18.04.2023, a ostatnim dniem nabycia do niej uprawnienia była sesja z 25.04.2023, więc każdy posiadacz akcji i tak by ją otrzymał.

Podsumowując, wszystkie te działania nie przynosiły praktycznie żadnej korzyści dla inwestora, co oznacza, że były one pozorowane, gdyż dokładnie to samo uzyskałby posiadacz akcji, gdyby tego wezwania i tych działań nie było.

Ostatecznie jednak Norsk Hydro udało się wykupić wymaganą ilość akcji. Stało się tak nie tylko ze względu na opisane wyżej działania, ale także ze względu na obawy indywidualnych inwestorów. Wielu z nich po prostu nie chciało zostać z akcjami spółki, która zostanie ściągnięta z giełdy. Wynika to w dużej mierze z faktu, że na GPW przeprowadzanie takich akcji (delisting) po prostu często się udaje. Pozycja zwykłego inwestora na polskiej giełdzie jest dość słaba, a jego obawy dodatkowo wzmacniane są absurdalnymi sytuacjami jak choćby ta opisana wyżej, dotycząca Kernela.

Tymczasem na prawidłowo działającej giełdzie, ta sytuacja związana z Alumetal powinna wyglądać zupełnie inaczej. A mianowicie skoro spółka została wyceniona mniej więcej na 6-7 krotność swoich rocznych zysków, to indywidualni inwestorzy powinni byli odrzucić tą ofertę. Wówczas Norsk Hydro nie miałoby szans zbliżyć się do poziomu 90% udziałów, a to właśnie taki poziom daje możliwość delistingu spółki. Musiałoby zaoferować wyższą cenę, która być może w końcu okazałaby się uczciwą. A zatem więcej pieniędzy zostałoby w rękach inwestorów, a kolejna polska spółka nie zostałaby oddana za śmieszną kwotę zagranicznemu nabywcy.

Sytuacja z Alumetal jest specyficzna, bo akurat tutaj mamy stuprocentową pewność, że gdyby inwestorzy stawiali większy opór, to mogliby zarobić więcej. Skąd ta pewność? W momencie, kiedy trwało już wezwanie na akcje ze strony Norsk Hydro, swoją chęć skupienia akcji Alumetal wyraziła spółka Elemental. Pojawił się zatem drugi chętny, z tym że Elemental planował łącznie zgromadzić 50% akcji. I oferował 85 zł za akcję.

Z perspektywy inwestora najważniejszy jest jednak fakt, że po prostu można było zarobić więcej. Niestety, ostatecznie Norsk Hydro szybko doszło do poziomu 90% udziałów i wtedy stało się jasne, że również reszta akcjonariuszy musi oddać akcje, jeśli nie chce mieć problemów z ich sprzedażą w przyszłości.

Sołowow ściąga spółki z giełdy

W odniesieniu do powyższych przykładów i łatwości z jaką mniejszościowy akcjonariusz zgadza się na warunki proponowane w wezwaniu, chcielibyśmy przybliżyć historię zdejmowania z giełdy kilku spółek: Barlinek, Rovese oraz Synthos. W każdej z nich większościowym akcjonariuszem poprzez podległe podmioty był Michał Sołowow, polski miliarder znajdujący się w Top10 najbogatszych polskich przedsiębiorców. Do kwartetu jego spółek należałoby jeszcze dodać Echo Investment sprzedane swego czasu Amerykanom. Spróbujemy porównać przychody tych spółek z ostatniego roku sprawozdawczego, gdy jeszcze były na giełdzie oraz ich przychody z 2021 lub 2022 roku (w zależności od dostępności danych na portalu rejestr.io).

Barlinek to pierwsza spółka z powyższego kwartetu, która zniknęła z giełdy. Wezwanie pojawiło się w październiku 2013 roku, a Sołowow wzywał posiadaczy 28,37% udziałów do ich sprzedaży po cenie 1,30 PLN za akcję. Oferta była wyższa od bieżących notowań, gdyż kurs w tamtym momencie wynosił 1,25 PLN oraz była wyższa od średniej z notowań za ostatnie 6 m-cy, gdyż ta wynosiła 1,08 PLN.

Proponowana cena mogła się zatem wydać korzystna i tak odebrał to rynek, stąd po przeprowadzeniu wezwania, Sołowow kontrolował 94,25% udziałów Barlinka i mógł skutecznie zdjąć spółkę z giełdy, przeprowadzając dla pozostałych udziałów tzw. „przymusowy wykup”.

W ostatnim roku na GPW, tj. w 2012 roku Barlinek osiągnął przychód w wysokości 691 mln PLN. Dla porównania za 2021 rok Barlinek, będący już poza giełdą, osiągnął przychód na poziomie prawie 1,1 mld PLN. Oczywiście nie wiemy, jak zmieniła się w tym czasie rentowność, ale ten przykład i tak dobrze pokazuje, że przedsiębiorstwo cały czas mocno się rozwija. Nie korzystają już jednak z tego byli posiadacze akcji spółki, a wyłącznie jej obecny właściciel.

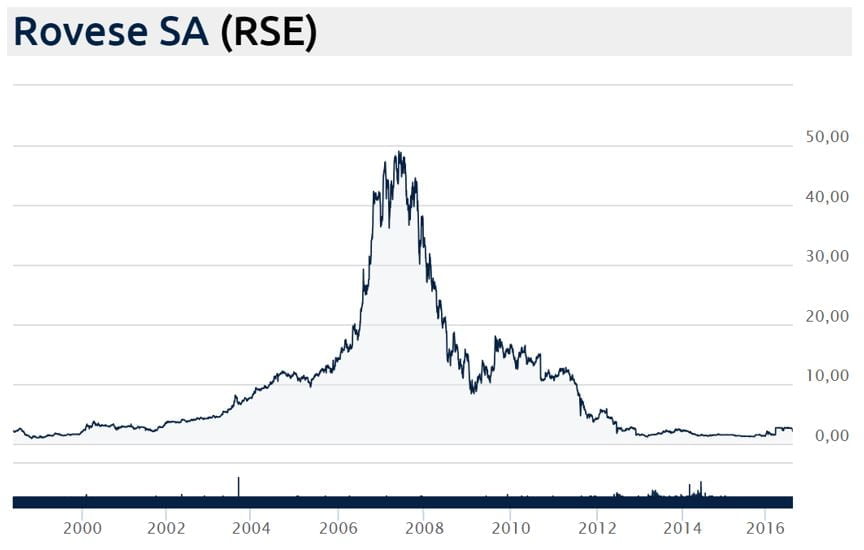

Kolejne z giełdy zostało zdjęte Rovese (znane jako Cersanit). Tutaj wezwanie z 2014 roku dotyczyło ponad 58% akcji. Miliarder oferował 1,42 PLN za akcję, podczas gdy bieżący kurs notowany na warszawskim parkiecie, wynosił 1,38 PLN, a średnia z ostatnich 6 m-cy wynosiła 1,22 PLN.

W tym wypadku, miliarder zapewniał, że oferta oddaje wartość firmy oraz że cena nie wzrośnie, nawet gdyby akcjonariusze jej nie zaakceptowali. Wskutek wezwania Sołowow kontrolował ok. 93% akcji. Przymusowy wykup nie nastąpił jednak w ciągu regulaminowych 3 m-cy i dopiero po roku ogłoszono wezwanie, które dotyczyło z kolei 7,08% udziałów po cenie (UWAGA) 2,61 PLN za akcję, choć bieżący kurs wynosił wówczas 1,42 PLN. W tym wypadku okazało się, że nie warto zgadzać się od razu na pierwszą proponowaną ofertę. W ostatnim tygodniu przez zdjęciem spółki z giełdy kurs wynosił natomiast 2 PLN.

I tu także pozwolimy sobie dokonać porównania ostatniego roku sprawozdawczego na GPW z bieżącą sytuacją przedsiębiorstwa. Przychód spółki za 2015 rok wyniósł 1,76 mld PLN, podczas gdy za 2021 rok Cersanit osiągnął przychód na poziomie 2,4 mld PLN.

Obie spółki były zdejmowane z giełdy w słabym otoczeniu makroekonomicznym, które miało wpływ na ich notowania. Zarówno Barlinek, jak i Rovese stanowiły podstawę majątku miliardera, ale kryzys, który dotknął zarówno rynki unijne, jak i wschodnie wpędził te spółki w kłopoty i przez ostatnie lata funkcjonowania na giełdzie notowały one straty. Sołowow mistrzowsko wykorzystał ten okres niskich cen akcji, aby ściągnąć spółki z giełdy.

W przypadku Barlinka w latach 2008 – 2013 jedynym rokiem na plusie był 2010 rok. Podobnie w przypadku Rovese, która przed zdjęciem z giełdy odnotowała 4 lata ze stratą.

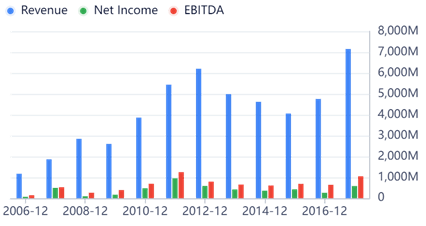

Zupełnie inaczej wyglądała kondycja kolejnej spółki, tj. Synthos, która notowała corocznie zyski (wykres poniżej, zysk netto na zielono) i wypłacała dywidendy. Przy okazji wezwania na akcję, miliarder twierdził, że osiągane wyniki są tylko „powierzchowne”, a spółka potrzebuje sporych inwestycji i przebudowy swojego modelu biznesowego. Jednocześnie informowano, że słynne duże i regularne dywidendy, to także już raczej przeszłość.

Sołowow przekonywał, że chce wycofać spółkę przy korzystnym kursie, a przebudowę modelu biznesowego przeprowadzać już poza GPW.

Jednym słowem, wzywający starał się jak najbardziej uwypuklić najsłabsze strony spółki. Dokonano wówczas także wysokich odpisów w Q2’17 i Q3’17, które odbiły się na zyskach i naturalnie obniżały wartość Synthosu w oczach inwestorów. Informacja o powyższych odpisach w trzecim kwartale pojawiła się w przestrzeni publicznej dosłownie na dwa dni przed startem zapisów na sprzedaż akcji w wezwaniu. Cena zaproponowana przez miliardera wynosiła 4,78 PLN za akcję, ale została podniesiona na pięć dni przed końcem zapisów do 4,93 PLN za akcję.

Zaproponowana cena w żaden sposób nie korespondowała z historycznymi poziomami notowań, które w przypadku tej spółki w marcu 2013 roku wynosiły 6,88 PLN, a jej kapitalizacja 9,1 mld PLN. Przy cenie z wezwania ta kapitalizacja była o 2,5 mld PLN niższa (!). Michał Sołowow skupił w wezwaniu ponad 90% akcji Synthosu, po czym została zdjęta z giełdy. Była to druga, po TVN, największa spółka zdejmowana z parkietu w historii GPW.

Przychody Synthosu za ostatni rok sprawozdawczy, gdy spółka była jeszcze na głównym parkiecie, czyli za 2017 rok, to 7,15 mld PLN. Przychody za 2022 rok to z kolei 12,8 mld PLN.

Wszystkie trzy spółki Sołowowa notują dziś dużo lepsze przychody, ale rynek i inwestorzy nie mogą uczestniczyć w tym rozwoju, gdyż sprzedali swoje udziały. W zdecydowanej większości zrobili to po niezbyt korzystnych dla siebie cenach.

Wycena GPW

Od lat mówi się, że polska giełda jest tania i dlatego warto tutaj inwestować. Aktualny CAPE to 9,82, co w porównaniu z giełdą USA (31,87), czy indeksem dla Europy (20,71) wskazuje na bardzo atrakcyjną wycenę.

Oczywiście ma na nią wpływ sytuacja makroekonomiczna. Aktualna koniunktura, ryzyko recesji czy wojna na Ukrainie nie sprzyjają zbytnio inwestowaniu w rejonie Europy Środkowo – Wschodniej. Wydaje się jednak, że atrakcyjność spółek notowanych na polskim parkiecie jest stopniowo dostrzegana przez zagranicznych inwestorów. Miesięczne statystyki GPW pokazują, że za zwiększone obroty na polskiej giełdzie głównie odpowiadają amerykańskie banki, jak Goldman Sachs oraz Bank of America. Łączna wartość obrotu akcjami na głównym rynku wyniosła w czerwcu 27 mld PLN, czyli o 52% więcej niż rok wcześniej. Rośnie także kapitalizacja GPW względem PKB. Jeszcze w marcu w naszym raporcie TOP15 – Ranking Polskich Spółek (w ramach Portfela Tradera) pisaliśmy o kapitalizacji głównego rynku względem PKB kraju na poziomie 44%, a dziś wynosi ona już 47%.

W tej sytuacji jeszcze bardziej zasmucające jest zjawisko tak łatwego pozbywania się przez mniejszościowych inwestorów swoich udziałów w atrakcyjnie wycenionych spółkach, które posiadają bardzo dobre prognozy dalszego wzrostu.

Mając na uwadze utrzymujące się niskie wyceny na GPW można byłoby wręcz pokusić się o stwierdzenie, że na polskiej giełdzie kupno akcji po niskiej cenie to tylko połowa sukcesu. Z kolei za drugą połowę odpowiada trzymanie tych akcji do momentu, kiedy osiągną one odpowiednio wysoką wartość. Niestety, inwestorzy zbyt często zapominają jak dobre i niedowartościowane spółki mają w portfelach, a zamiast tego poddają się emocjom i sprzedają akcje, kiedy tylko pojawia się wezwanie.

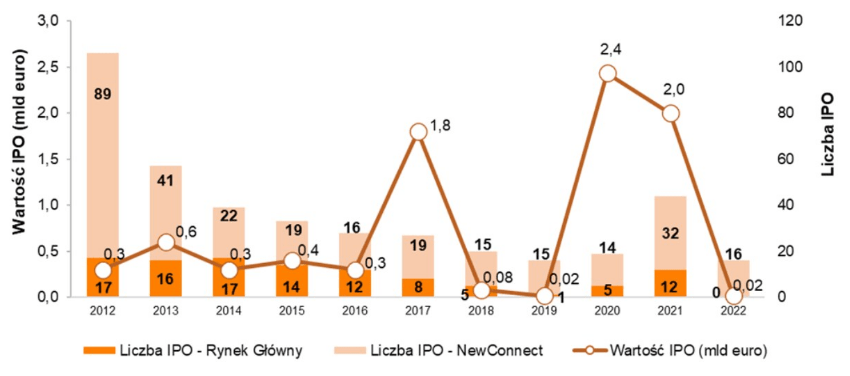

IPO

Ostatnim aspektem świadczącym o słabości polskiego parkietu jest brak nowych IPO, czyli po prostu brak nowych spółek na giełdzie. Od półtora roku nie odbył się żaden debiut na GPW (nie licząc przejść z rynku NewConnect na główny parkiet).

Ostatnia próba, tj oferta spółki kosmetycznej Dr Irena Eris, także nie doszła do skutku, ponieważ nie osiągnięto satysfakcjonującego poziomu ceny akcji w ramach tzw. budowania księgi popytu.

Niestety powyższa sytuacja nie jest jedyną, gdyż duże grono spółek jest już gotowe na IPO, ale póki co żadna z nich nie decyduje się na wejście na warszawski parkiet. Do tych firm należą m.in. Vortex Energy, Transition Technologies MS, 3LP, Oferteo, Even Horizon, DESA czy powyższa Dr Irena Eris.

Podsumowanie

Polska gospodarka w przyzwoitym tempie nadrabia dystans dzielący ją od rozwiniętych krajów Europy Zachodniej. Zaradność Polaków i rozwój krajowych przedsiębiorstw przekonują nas, że również i polska giełda ma potencjał.

Problem w tym, że ciężka praca i zdobywanie nowych rynków przez polskie firmy to jedno. A rzeczywistość giełdowa, praktyki spółek względem inwestorów i ogólny poziom edukacji inwestycyjnej – to druga sprawa. Tutaj wiele jest do nadrobienia. Same niskie wyceny nie wystarczą, aby Polacy zarobili na akcjach w kolejnych latach. Potrzebna jest również świadomość – jakie spółki ma się w portfelu, jakie są ich możliwości oraz jaka jest ich przybliżona wartość. Kiedy ta świadomość się pojawi, inwestorzy nie będą już oddawać posiadanych przez siebie akcji za śmieszne pieniądze. Oczywiście swoje zadania ma również do wykonania sama giełda i organy nadzoru, gdyż takie sytuacje jak ta z Kernelem czy niedawna historia z wystrzałem spółki Będzin po prostu nie powinny mieć miejsca. I patrząc przez ich pryzmat, nie dziwi fakt, że GPW jest określana mianem bananowej. Z drugiej strony, te przemiany, o których tu piszemy, są jak najbardziej możliwe do wykonania.

Kiedy te zmiany nastąpią, akcje zaczną być postrzegane przez Polaków jako jedna z ciekawych opcji pod względem lokowania swojego majątku. Wówczas będzie można mieć nadzieję, że przynajmniej w obrębie małych i średnich spółek będziemy mieć giełdę z prawdziwego zdarzenia. Inwestorzy przestaną wówczas obawiać się, że ktoś zmusi ich do sprzedaży akcji akurat, kiedy będą one w dołku. I przydomek „bananowa” odejdzie w zapomnienie.

Dużo bardziej skomplikowana jest kwestia największych spółek, wśród których jest wiele firm państwowych. Rządzący mają w tym obszarze duży wpływ na rynek kapitałowy. Tu przykłady można byłoby mnożyć. Aby jednak sytuacja wokół największych spółek z WIGu uległa poprawie, to w Sejmie musiałoby znaleźć się więcej inwestorów, praktyków biznesu, a przede wszystkim – więcej polityków mających szacunek do obywateli. Bo obecne działania polegające na wykorzystywaniu spółek państwowych do realizacji własnych celów politycznych, pokazują, że tego szacunku nie ma. A to z roku na rok coraz bardziej zniechęca inwestorów.

Inna sprawa, że w przypadku rozwoju polskiego rynku kapitałowego, wiele obecnych średnich spółek mogłoby zwiększyć swoje możliwości i przy okazji znacznie poprawić swoją kapitalizację. Być może część z nich byłaby w stanie „wygonić” państwowe molochy z WIG20. CD Projekt czy Dino Polska pokazały już, że jest to możliwe.