W ostatnich latach banki centralne bardzo mocno namieszały na rynkach finansowych. Jednym z efektów zmasowanego dodruku był coraz częstszy rozjazd pomiędzy giełdą a tym co działo się w gospodarce. Za najlepszy przykład można uznać 2020 rok, kiedy to wiele przedsiębiorstw nie mogło normalnie działać, a indeksy giełdowe rosły.

Dlaczego o tym wspominamy? Tak się składa, że w trakcie bieżącego roku FED i EBC mocno odpuściły skupowanie aktywów. Dodruk zmalał niemal do zera, w związku z czym rynek nie jest tak silnie manipulowany. I wygląda na to, że obecne wydarzenia na giełdzie oraz sygnały dochodzące z gospodarki ponownie mają ze sobą wiele wspólnego. Niestety, na tym pozytywy się kończą.

Gospodarka i rynki bez kroplówki

W tym artykule będziemy się opierać głównie na danych z USA. Zarówno amerykańska gospodarka, jak i tamtejsza giełda, mają dużą skalę oddziaływania.

Od dłuższego czasu gospodarka Stanów Zjednoczonych uzależniona jest od poziomu konsumpcji. Dlatego też w ostatnich latach w USA kilkukrotnie przeprowadzano akcje rozsyłania czeków obywatelom. Wymogi były różne, czasem dotyczyło to gigantycznej liczby osób, czasem środki trafiały jedynie do wąskiej grupy. Tak czy siak, zwykli ludzie mieli większe możliwości finansowe, więc i wydawali więcej. Naturalnie w gospodarce krążyła dodatkowa waluta, co musiało doprowadzić do wysokiej inflacji, ale tym się nikt nie przejmował. Wręcz przeciwnie, członkowie FEDu nie widzieli problemu w tym, aby ceny rosły w szybkim tempie.

Od pewnego czasu jednak rozdawnictwo nie jest już prowadzone na tak dużą skalę, więc zadłużonym po uszy Amerykanom brakuje pieniędzy. Dodatkowym utrapieniem są wysokie ceny energii oraz żywności. Efekt? Budżety gospodarstw domowych są mocno ograniczone. Nic zatem dziwnego, że indeks nastrojów konsumenckich (bardzo poważnie traktowany w USA) spada.

Może jednak zaskakiwać fakt, że jest na najniższym poziomie odkąd w ogóle prowadzi się takie statystyki, czyli od… 70 lat.

Nastroje konsumentów w USA są jednym z powodów dla których coraz więcej osób zaczyna mówić o nadchodzącej recesji. Z naszej perspektywy ta recesja realnie już do Stanów Zjednoczonych dotarła. Na potrzeby tego tekstu trzymajmy się jednak oficjalnych wskaźników. Skoro tak, to warto podkreślić, że ponownie daje o sobie znać wskaźnik, który poprawnie przewidział wystąpienie poprzednich 7 recesji w USA.

Krzywa dochodowości

Oczywiście sam fakt, że istnieje wskaźnik, który do tej pory doskonale sygnalizował recesję w USA, jest bardzo ważny. Liczy się jednak również to, abyście go zrozumieli. Stąd kilka słów wprowadzenia.

Obligacje mają zarówno określoną rentowność, jak i cenę. Rentowność to w praktyce odsetki jakie wypłacają dane obligacje. Im większa rentowność, tym niższe ceny obligacji. Ta relacja nie jest łatwa do zrozumienia, więc jeśli macie z tym problem zerknijcie do słowniczka Independent Trader, tam wszystko wyjaśniliśmy.

Kolejna ważna informacja: obligacje mają różne termin zapadalności. Możemy np. kupić obligacje rządowe USA 2-letnie o rentowności 3%. Załóżmy, że wydamy na to 100 000 dolarów. Wówczas w każdym roku będziemy otrzymywać 3% od tej kwoty, a na koniec (po 2 latach) zostanie nam zwrócona cała pierwotna kwota 100 000 dolarów. Jako przykład użyliśmy 2-letnie obligacje, ale rynek obligacji USA jest dobrze rozwinięty i mamy tam również papiery 3-miesięczne, roczne, 10-letnie czy 30-letnie.

Zazwyczaj ich rentowności kształtują się według następującej zasady: im dłuższy termin zapadalności, tym wyższa rentowność. Dlaczego? Dlatego, że pożyczając komuś pieniądze, zamrażamy je na pewien okres czasu (przypomnienie: kupując obligacje USA, tak naprawdę pożyczamy środki rządowi USA). Im dłuższy jest to okres, tym większe ryzyko. Ostatecznie w tym czasie w USA może dojść do potężnej inflacji, bądź też dolar może znacząco stracić na znaczeniu.

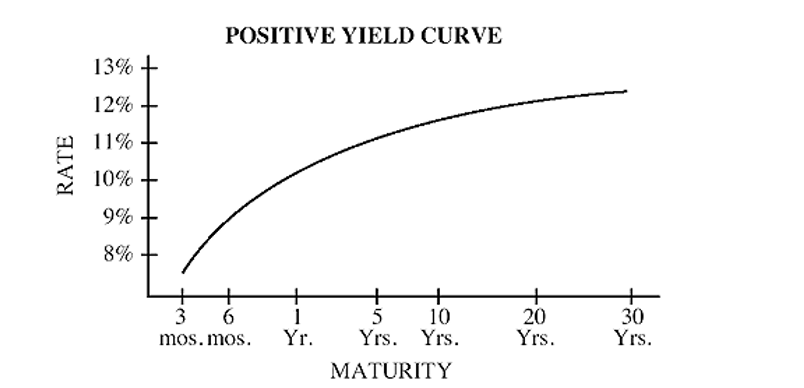

I taką relację, czyli „im dłuższy okres, tym wyższe rentowności” widzicie na poniższym wykresie. Jest to tzw. krzywa rentowności. Ma ona naturalny wygląd – im dłuższy okres zapadalności obligacji, tym wyższe odsetki.

Od czasu do czasu zdarza się jednak, że na rynku mamy do czynienia z odwróconą krzywą dochodowości. Oznacza to, że krótkoterminowe obligacje (np. 3-miesięczne bądź 2-letnie) mają wyższą rentowność niż te o dłuższym terminie zapadalności.

Z taką sytuacją mamy do czynienia właśnie teraz. Weźmy tutaj za przykład różnicę między 10-letnimi i 2-letnimi obligacjami. W tej chwili spadła ona poniżej zera (podobna sytuacja była również przez moment w kwietniu).

Jak to możliwe? Ten temat poruszaliśmy już w połowie 2018 roku, kiedy to FED podwyższał stopy procentowe (podobnie jak teraz) i rynek również wysyłał niepokojące sygnały. Pisaliśmy wtedy:

„Z odwróconą krzywą dochodowości mamy do czynienia wtedy gdy inwestorzy nie są przekonani, co do stabilności rynku.

Obecnie dzieje się tak ponieważ rynek zakłada, że stopy będą konsekwentnie podwyższane. Pozbywa się więc silniej obligacji krótkoterminowych, ponieważ kolejne emisje dostarczą w najbliższym czasie wyższe odsetki. Innymi słowy jest to wynik przekonania inwestorów o rozwijającej się inflacji i oczekiwanie na kolejne podwyżki stóp.”

Dziś do tamtego tekstu dodalibyśmy jeszcze, że rynek w większości uważa iż FED w krótkim czasie podniesie stopy wielokrotnie, jednak w tym czasie dojdzie też do wyraźnego wyhamowania gospodarki. Zaczną się problemy i bank centralny będzie musiał ponownie stopy obniżać. A zatem całe zamieszanie będzie dotyczyło głównie najbliższych miesięcy. Dlatego 10-letnie obligacje reagują spokojniej i ich rentowności nie rosną aż tak mocno jak w przypadku papierów o krótszym terminie. Tak na dzień dzisiejszy wygląda nasza interpretacja.

W każdym razie powinniśmy pamiętać, że odwrócona krzywa rentowności jest najskuteczniejszym wskaźnikiem ostrzegającym przed recesją w USA. Z wyprzedzeniem kilku do kilkunastu miesięcy zapowiadała 7 ostatnich recesji w Stanach Zjednoczonych.

Możemy więc uznać, że mamy przed sobą gorszy czas dla amerykańskiej gospodarki. Świadczy też o tym kilka innych danych.

Pozostałe wskaźniki

Aby nie bazować wyłącznie na jednym czy dwóch wskaźnikach, dodajmy kilka innych faktów, które dużo mówią o stanie amerykańskiej gospodarki.

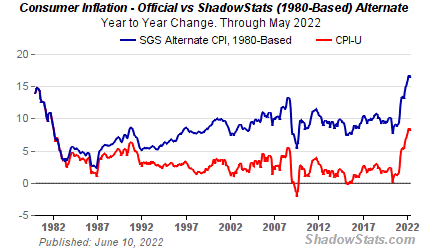

Przede wszystkim Stany, podobnie jak Europa, zmagają się z dość wysoką inflacją. Poziom 8,6% to najgorszy odczyt od 41 lat. Skoro jednak porównujemy obecną sytuację do lat 80-tych, to warto przypomnieć, że wówczas inflację w USA liczono według innej metodologii. Na stronie ShadowStats.com możemy znaleźć informację ile wynosiłby dziś wskaźnik, gdyby dalej stosowano sposób liczenia sprzed 40 lat.

Niebieską linią zaznaczono inflację liczoną według metodologii z lat 80-tych. Wykres mówi sam za siebie.

Rosnące ceny energii przekładają się na wyższe koszty przedsiębiorstw, które następnie muszą podwyższać ceny oferowanych przez siebie dóbr czy usług. Z kolei konsumenci mogą pozwolić sobie na coraz mniej, ponieważ są ograniczani przez podstawowe wydatki (żywność, paliwo mocno w górę).

Zdajemy sobie sprawę, że dobrze znacie ten ból, ale dla formalności dodajmy, że Amerykanie również zmagają się z bardzo wysokimi cenami paliw (jak na swoje standardy).

W ujęciu nominalnym tak drogo nie było nigdy.

Oczywiście wielu obywateli USA wychodzi z założenia, że skoro w budżecie domowym brakuje, to zawsze można się nieco zadłużyć. Efekt jest taki, że zadłużenie na kartach kredytowych w samym kwietniu wzrosło w USA o 20%. Pamiętajmy jednak, że to rozwiązanie na krótką metę i nie będzie wiecznie podtrzymywało konsumpcji.

Z perspektywy rządzących najlepszy byłby w tej chwili powrót do rozsyłania czeków, ale to rozwiązania momentalnie przełożyłoby się na jeszcze wyższą inflację… z którą akurat teraz FED walczy poprzez podwyższanie stóp procentowych.

Rosnące stopy procentowe plus zapowiedzi kolejnych podwyżek przekładają się na sytuację na rynku nieruchomości. Popyt na kredyty hipoteczne bardzo wyhamował i jest najniższy od 21 lat.

Co z naszymi inwestycjami?

W listopadzie wysłaliśmy ostrzeżenie do wszystkich abonentów PortfelTradera.pl. Pisaliśmy wówczas, że najlepsze otoczenie dla giełdowych inwestycji jest za nami. Jak się później okazało, ostrzeżenie zostało wysłane 3 dni po tym jak indeks Nasdaq zaliczył szczyt.

Następnie w styczniu, w jednym z artykułów na tym blogu, opublikowaliśmy ostrzeżenie numer dwa. Stało się to kilka dni po tym jak S&P500 zaliczył szczyt. Do dziś rynek akcji zdążył już mocno stracić na wartości, w USA oficjalnie rozpoczęła się bessa. Teraz z gospodarki dobiegają bardzo niepokojące sygnały i zapewne będzie ich coraz więcej.

Bardzo ważne aby mieć świadomość, że rynek akcji reaguje z wyprzedzeniem (o ile nie jest kompletnie zmanipulowany dodrukiem). Zobaczcie, że tak było i tym razem – akcje zaczęły spadać kilka miesięcy przed odwróceniem krzywej rentowności. Do czego zmierzamy?

W najbliższych miesiącach z gospodarki USA będą dopływać coraz gorsze dane. Będzie to jednak prawdopodobnie moment w którym rynek znajdzie się całkiem blisko dna. Wynika to z kilku przyczyn:

1. Bardzo złe informacje wystraszą wielu inwestorów, więc potencjał do spadków będzie już ograniczony. Dla przypomnienia, w 2009 roku dołek mieliśmy w marcu, właśnie wtedy kiedy z gospodarki płynęło najwięcej złych informacji.

2. Słabość gospodarki przyniesie też prawdopodobnie za sobą spadek inflacji. W efekcie zmniejszy się presja wywierana na FED co do podwyżek stóp procentowych. Będzie to pozytywne dla wielu spółek. Może się wręcz okazać, że po krótkim cyklu podwyżek stóp, bank centralny zacznie je szybko obniżać.

3. Duże spadki mogą przekonać FED do wznowienia skupu aktywów, co spowoduje ponowne pompowanie akcji i obligacji.

4. Dramatyczna sytuacja gospodarstw domowych sprawi, że rząd ponownie zacznie rozsyłać czeki. Część osób, podobnie jak 2 lata temu, wyda te środki na modne aktywa na których „można szybko się dorobić”.

Podajemy Wam te przykłady, abyście przyzwyczaili się do myślenia, że rynek reaguje nie na to co dzieje się teraz, ale na to co wydarzy się za jakiś czas. Jeśli wiec w najbliższym czasie pojawią się złe dane o zatrudnieniu, to rynek będzie się cieszył, bo może to być pretekst do złagodzenia polityki przez FED.

Musimy jednak uczciwie dodać, że jest też jeden scenariusz, który może sprawić, iż akcje nie podniosą się przez dłuższy czas. Chodzi mianowicie o sytuację w której czynniki wzmacniające inflacje (wojny, lockdowny, susze, powodzie) będą występować przez dłuższy czas. Może to bardzo mocno uderzać w wyniki finansowe przedsiębiorstw. FED wówczas mimo wszystko odpuści z podwyżkami stóp procentowych, ale stanie się to przy dużo wyższej inflacji. Będziemy mieć zatem do czynienia z mocno negatywnymi realnymi stopami procentowymi, a takie otoczenie będzie bardzo sprzyjające dla metali szlachetnych.

W ramach przykładu takiego scenariusza, zamieszczamy wykres pokazujący notowania rynku akcji (linia pomarańczowa) oraz indeksu spółek wydobywających metale szlachetne w latach 1973-1974. Wówczas mieliśmy do czynienia z bessą na giełdzie i recesją w gospodarce wywołaną m.in. kryzysem naftowym.

Dla jasności dodajmy, że tym razem spadki cen akcji zapewne nie byłyby aż tak dotkliwe, za sprawą kolejnego dodruku FED.

Podsumowując, póki co wiele akcji wręcz prosi się o zakup, jednak jest to bardzo ryzykowne rozwiązanie. Bessa dopiero się zaczęła, przed nami podwyżki stóp procentowych, a FED nie prowadzi dodruku. Tym niemniej warto wypatrywać momentu w którym pojawi się bardzo dużo złych danych gospodarczych. Mogą one być dla FEDu pretekstem do złagodzenia polityki, a to z kolei da impuls do odbicia rynkowi akcji.

Independent Trader Team