Każdy z inwestorów stosuje określoną strategię inwestycyjną, będącą wynikiem nabytej wiedzy, doświadczeń, jak również aktualnej sytuacji życiowej. Wielu ma swoich mentorów, których strategie inwestycyjne starają się naśladować. Niektórzy z nich skupiają się na wybranych aktywach – właśnie takich inwestorów wzięliśmy „pod lupę” w dzisiejszym artykule.

Warren Buffett, czyli amerykańskie akcje

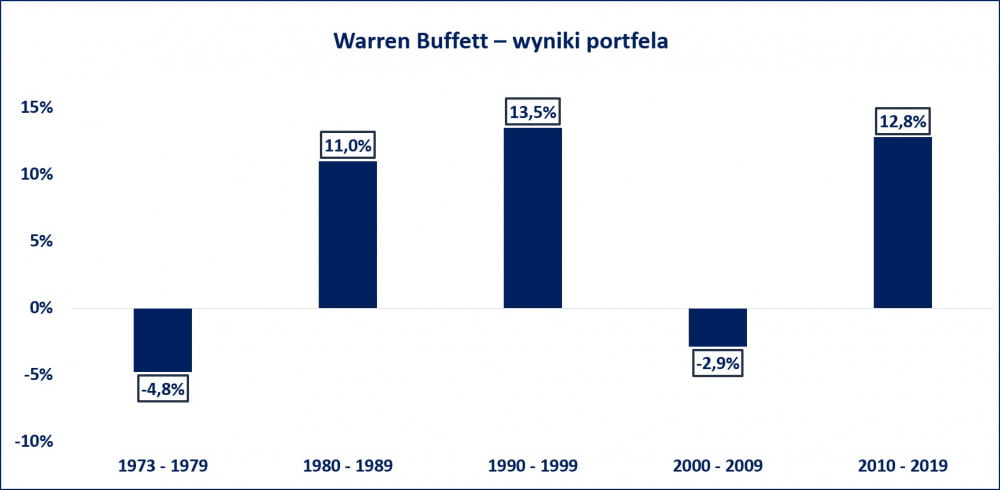

Pierwszym przykładem jest Warren Buffett, który skupia się głównie na rynku amerykańskim. Jego portfel w zależności od wycen składa się aż w 70% – 95% z akcji. W tym miejscu warto zwrócić uwagę na poniższą grafikę, która przedstawia średnioroczne wyniki portfela Buffetta z podziałem na dekady (są to wyniki realne, uwzględniające inflację).

Źródło: Opracowanie własne

Możemy zauważyć, że w ciągu ostatniej dekady przynosił średnio ok. 13% zwrotu rocznie ponad inflację. Bardzo dobry wynik. Warto jednak zwrócić również uwagę na poprzednie dekady. Lata 70-te były fatalnym okresem dla rynku akcji, analogicznie dla portfela Buffetta. W okresie lat 1973 – 1979 ze względu na wysoką inflację, jego portfel rocznie tracił ok. 5%. W kolejnych dwóch dekadach amerykańskie akcje zaczęły rosnąć, więc inwestycje Buffeta dały zarobić. Z kolei na początku XXI wieku powyższa strategia znów przestała się sprawdzać. To właśnie wtedy rynek przeszedł dwie bessy – w latach 2000 – 2003 oraz 2008 – 2009. Nawet w trakcie hossy 2003 – 2007 wzrosty amerykańskich spółek hamowała ucieczka kapitału z USA w stronę rynków wschodzących. W efekcie portfel Buffetta ponownie nie był w stanie nadążyć za inflacją i przynosił około 3% strat rocznie.

Mimo, że Warren uznawany jest za inwestycyjnego guru, to nie znaczy, że jego strategia w każdym otoczeniu będzie generowała bardzo wysoki wzrost.

Peter Schiff, czyli upadek dolara i hiperinflacja

Peter Schiff w 2005 roku zaczął sygnalizować, że mamy do czynienia z bańką na rynku nieruchomości. W tym samym czasie był wyśmiewany w mainstreamowych mediach. Ostatecznie bańka pękła, a w 2008 roku doszło do upadku Lehman Brothers. Było to prawdziwe finansowe trzęsienie ziemi, a Schiff zyskał ogromny szacunek.

W okresie kryzysu finansowego Schiff stwierdził, że skoro FED zaczął dodruk (skup aktywów takich jak obligacje czy MBS-y), to czeka nas upadek dolara i hiperinflacja. W tym czasie jego strategia zakładała opuszczenie wszystkich klas aktywów i inwestowanie wyłącznie w złoto. Mimo, że z czasem dodruk wprowadziły także inne główne banki centralne, a kapitał stale napływał do amerykańskich akcji, Peter nie zmienił swojej retoryki.

Gdyby ktoś w ostatniej dekadzie posługiwał się tylko i wyłącznie strategią Schiffa, to straciłby wiele okazji. Faktem jest, że w tym czasie cena złota praktycznie się podwoiła, jednak gdyby ktoś kupił złoto w 2010 roku po cenie ok. 1700 USD, to w latach 2013 – 2016 mógłby psychicznie nie wytrzymać presji, kiedy kruszec potaniał o ok. 40%.

Harry Dent – gloryfikacja dolara

Całkowitym przeciwieństwem do Petera Schiffa jest Harry Dent, który od ponad dekady mówi tylko i wyłącznie o nadchodzącym wielkim krachu. Według Denta kryzys ma mieć podłoże deflacyjne. W jego trakcie doświadczymy załamania na rynku obligacji korporacyjnych, cena złota spadnie do 700 USD, a jedyne co będzie drożało to dolar. Jeszcze zimą tego roku Dent zapowiadał, że maksymalnie do kwietnia na rynku akcji dojdzie do przeceny rzędu 40%. Po raz kolejny mocno się pomylił.

Gdyby ktoś trzymał się wyłącznie teorii Denta, to w trakcie ostatniej dekady przegapiłby m.in. potężny rajd na akcjach amerykańskich czy też spore wzrosty złota i srebra od 2018 roku.

Max Keiser – bitcoin i metale szlachetne

Pod koniec lat 90-tych Max Keiser zasłynął swoim wkładem w rozwój i popularyzację internetu. Dziś znany jest jako wielki zwolennik kryptowalut. Max pierwszy raz o krypto zaczął mówić już w latach 2012 – 2013. W dodatku powołał do życia fundusz inwestycyjny, który inwestował w Bitcoina, srebro i złoto.

Keiser zaczął skupować Bitcoina, kiedy jego cena nie przekraczała jeszcze 1 USD. W dodatku, podobnie jak pozostali wymienieni mentorzy, był bardzo jednostronnie nastawiony do rynku. Dotyczy to także lat 2009 – 2012 kiedy inwestował niemal wyłącznie w złoto i srebro, mimo że ich ceny były silnie manipulowane, o czym nawet sam wspominał. Gdyby w tamtym czasie ktoś zastosował strategię Kaisera, to ograniczyłby się do inwestycji tylko w te dwa metale. Taki ruch przyniósłby najpierw duże zyski w latach 2009 – 2011, a potem spory stres w latach 2012 – 2015 kiedy ceny metali zaczęły poważnie spadać.

Dzisiaj z perspektywy czasu wiemy już, że inwestycje Maxa z ostatnich lat okazały się niezwykle trafione. Największa w tym zasługa Bitcoina, choć ceny złota i srebra również są dziś wyżej niż chociażby w 2009 roku. Pamiętajmy jednak, że portfel złożony wyłącznie z tych trzech aktywów wciąż jest bardzo silnie narażony na różnego rodzaju decyzje polityczne czy manipulacje ze strony bankierów.

Podsumowując:

– Warren Buffett stawia tylko i wyłącznie na amerykańskie akcje, nie biorąc pod uwagę cykli koniunkturalnych,

– Peter Schiff wierzy w upadek dolara, odradza inwestowanie na rynkach finansowych i cały portfel opiera na złocie,

– Harry Dent oczekuje deflacji, dlatego jego zdaniem należy trzymać się z dala od wszystkich aktywów, a cały kapitał posiadać w dolarze.

– Max Keiser skupia się tylko na złocie, srebrze i Bitcoinie, nic poza tym.

Co ich łączy?

Każdy z powyżej wymienionych inwestorów ogranicza swoje pole manewru. Co jeżeli nadejdzie kilka kiepskich lat dla określonej grupy aktywów? Jeżeli trzymamy się tylko i wyłącznie jednej strategii i generuje ona straty to możemy mieć bardzo duży problem. Nie tylko finansowy, ale i psychiczny. Jak wcześniej pokazaliśmy strategia Buffetta w pewnym okresie generowała straty średnio 5% rok do roku. Mało kto jest w stanie psychicznie wytrzymać taką sytuację, zwłaszcza że mówimy tutaj o okresie 10 lat! Dlatego naszym zdaniem najlepszym rozwiązaniem jest słuchanie jak największej ilości inwestorów, wyciąganie wniosków i wyrabianie własnego zdania.

W efekcie nabytej wiedzy szybko dojdziemy do wniosku, że nasz portfel powinien być mocno zdywersyfikowany. Oczywiście pewne aktywa mogą w nim dominować, ale generalnie powinno znaleźć się miejsce zarówno dla akcji, obligacji, metali szlachetnych, surowców, jak i nieruchomości w postaci REITów. Gotówka to także obowiązkowa pozycja.

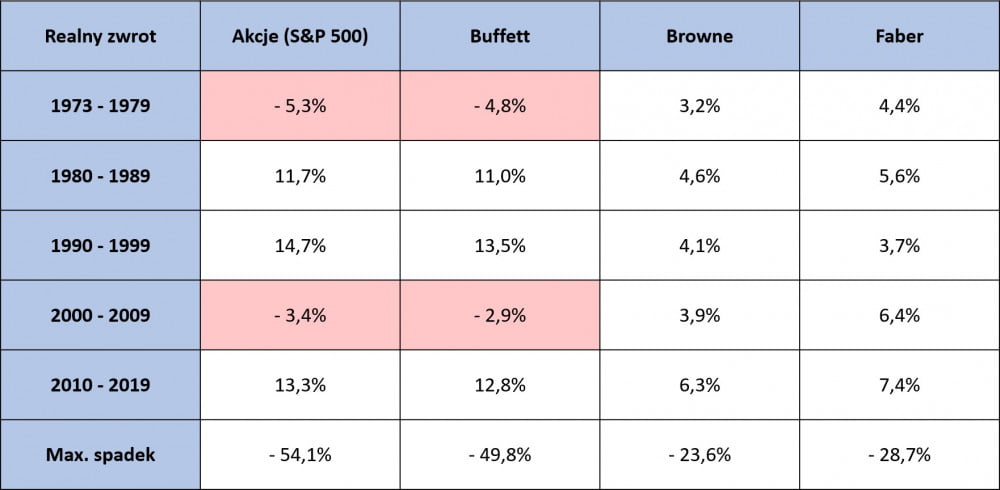

Przy tak ułożonym portfelu jedne aktywa będą radzić sobie lepiej, inne gorzej, ale w długim terminie nasz portfel pozwoli nam przyzwoicie zarobić. I unikniemy sytuacji w której tracimy środki przez kilka lat z rzędu. Dowodem jest poniższa tabela, w której porównano średnioroczne realne wyniki dwóch zdywersyfikowanych portfeli (Fabera i Browne’a), a także portfela Buffetta. Dodatkowo zamieszczone zostały wyniki indeksu S&P 500, dającego ekspozycje na amerykańskie akcje.

Źródło: Opracowanie własne

W latach 70-tych, podczas gdy S&P 500 i portfel Buffetta traciły około 5%, odpowiednio zdywersyfikowane portfele Browna czy Fabera zyskiwały 3 – 4%. W kolejnej dekadzie amerykańskie akcje wystartowały z bardzo niskich poziomów, więc zanotowały świetne wyniki, w przeciwieństwie do wspomnianych zdywersyfikowanych portfeli. W trakcie XXI wieku wszystko przebiega według podobnego scenariusza (w ujęciu 10-letnim akcje albo przynoszą świetne wyniki, albo bardzo słabe).

Warto wspomnieć tutaj o jeszcze jednej istotnej kwestii. Inwestycja wyłącznie w akcje nie tylko naraża nas na kilka słabszych lat. To też dużo większa zmienność. W najgorszym momencie portfel skupiony na akcjach zaliczyłby przecenę rzędu 50%. Swoją drogą, większość inwestorów w takiej sytuacji zamknęłaby swoje pozycje i uciekła z rynku. Dla porównania, w przypadku zdywersyfikowanych portfeli, najgorsze obsunięcia na przestrzeni 50 lat, wynosiły kilkanaście procent.

Nikt nie jest w stanie przewidzieć w którą stronę pójdą rynki. Dlatego zdecydowanie powinniśmy unikać strategii opierających się wyłącznie na jednej grupie aktywów. Powinniśmy ułożyć portfel w taki sposób, aby w momencie jakichkolwiek problemów na rynkach finansowych nasze straty były ograniczone. To właśnie dzięki dywersyfikacji w czasie globalnego lockdownu w marcu 2020 roku portfel Tradera21 stracił maksymalnie 20%, podczas gdy główne indeksy takie jak S&P 500, czy WIG traciły 30 – 40%.

Independent Trader Team