Polska giełda w ostatnich latach nie zachwyca. Można powiedzieć, że znajduje się w podobnym miejscu, co 10 lat temu. Główną przyczyną takiego stanu rzeczy jest fakt, że w trakcie ostatniego cyklu, kapitał skupił się głównie na rynku w USA, omijając rynki wschodzące do których wciąż zaliczamy Polskę.

Mimo to, nawet na GPW możemy znaleźć sektor, który budzi spore emocje inwestorów. Chodzi oczywiście o spółki zajmujące się produkcją gier.

Chociaż ciekawych spółek gamingowych jest w Polsce sporo, to jedna z nich zdecydowanie wybija się na pierwszy plan, o czym świadczy niemal 50% udziału w indeksie „WIG-Games”. Chodzi oczywiście o CD Projekt.

Obecna i przyszła wycena tej spółki cały czas budzą emocje, zwłaszcza, że oczekiwania wobec kolejnej produkcji (Cyberpunk 2077) są ogromne. Zobaczmy zatem jak wygląda obecna wycena rynkowa CD Projekt oraz jak może kształtować się ona po premierze gry.

Wskaźniki lepsze od rzeczywistych

Ostatnia dekada była dla akcjonariuszy CD Projekt wspaniałym okresem. W tym czasie spółka generowała fantastyczne wzrosty, a już lata 2016-2018 (po sukcesie gry Wiedźmin 3) przyniosły wystrzał podobny do tych w wykonaniu Amazona czy Netflixa.

Dziś CD Projekt kosztuje 217 zł, a po nadchodzących targach gier E3 ta cena może jeszcze wzrosnąć.

Od premiery ostatniej gry minęły 4 lata. Spółka stara się znajdować nowe pomysły na generowanie zysku (np. ostatnie otwarcie sklepu CD Projekt), co nie zmienia faktu, że znajduje się w pewnym zawieszeniu. Zyski z Wiedźmina 3 spadły dość znacząco, a obecne wzrosty wyceny dyskontują już przyszły sukces gry Cyberpunk 2077 (data premiery nieznana, ocenia się że prawdopodobnie będzie to 2020 rok).

Tak czy inaczej, musimy spojrzeć na to jak obecnie wyglądają wskaźniki CD Projekt. Na ten moment cena/zysk wynosi 196, z kolei cena/wartość księgowa = 20. Oba te wskaźniki są 10-krotnie wyższe niż mediana dla sektora gamingowego w Polsce. Takie poziomy sugerują gigantyczne przewartościowanie CD Projekt.

Moglibyśmy tutaj całkowicie usprawiedliwić spółkę z wymienionych wyżej powodów (specyficzny okres tuż przed premierą kolejnego wielkiego tytułu), gdyby nie jeden fakt na który zwrócił nam uwagę dr Jacek Welc podczas ostatniej konferencji Wall Street. W trakcie swojego wykładu pokazał on, że spółki gamingowe z Europy są objęte bardziej elastycznymi zasadami sprawozdawczości finansowej niż kompanie z USA.

Dla jasności: w przypadku Europy mamy MSSF, a w Stanach – GAAP.

Na czym polega różnica? Otóż w przypadku Stanów Zjednoczonych, kiedy spółka pracuje nad nową grą, to wszystkie wydatki z tym związane musi wrzucać w koszty. W ten sposób obniża się zysk spółki. To całkowicie normalne podejście, wymagane przez GAAP.

Z kolei w Europie sytuacja wygląda diametralnie inaczej. Spółki gamingowe mogą sklasyfikować sporą część wydatków ponoszonych na nowe produkcje, jako „aktywowane koszty prac rozwojowych” i zapisać to w aktywach niematerialnych. W ten sposób wydatki związane z nową grą traktowane są nie jako koszt, ale jako inwestycja. Koniec końców zysk nie jest obniżany – o ile oczywiście spółka wybierze taki sposób księgowania.

Zauważcie, że ta różnica sprawia, że nie możemy porównywać spółek gamingowych z Europy i USA (chyba, że akurat któraś spółka z Europy raportuje wszystko wg standardów amerykańskich, które lepiej oddają rzeczywistą sytuację spółki).

Jak ta kwestia wygląda w przypadku CD Projekt?

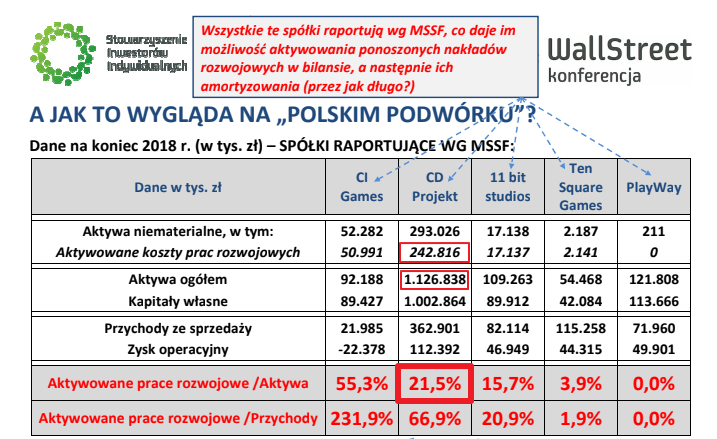

Na koniec 2017 roku, w kategorii „aktywowane koszty prac rozwojowych” spółka miała zaksięgowane 143 mln zł. Na koniec 2018 roku było to 243 mln zł. Można przyjąć, że niemal cała ta kwota jest związana z produkcją Cyberpunka, gdyż jest to absolutny priorytet spółki.

243 – 143 = 100 mln zł -> taką kwotę w 2018 roku spółka wrzuciła do aktywów niematerialnych. Z kolei oficjalny zysk za tamten rok wynosił 112 mln zł. Gdyby spółka raportowała wg konserwatywnych standardów GAAP, to jej zysk faktycznie wynosiłby 12 mln zł. Innymi słowy: jej wskaźnik ceny do zysku wynosiłby blisko 2000.

Żeby dać Wam pewien punkt odniesienia dodamy, że całkowita wartość aktywów CD Projekt na koniec 2018 roku wynosiła 1,1 mld zł, a więc wspomniane „aktywowane koszty prac rozwojowych” miały tutaj udział 21,5%.

W bilansie za rok 2019 ten udział może okazać się jeszcze większy.

Do tej pory zwracaliśmy uwagę wyłącznie na fakt, że inwestorzy podbijając nieustannie cenę spółki, dyskontują przyszły sukces gry Cyberpunk 2077. Po wykładzie dr Welca doszliśmy do wniosku, że również i sama spółka dyskontuje przyszłą wysoką sprzedaż w swoim bilansie. A przecież wciąż nie znamy daty premiery – równie dobrze może to być 2021 rok.

Sprzedaż Cyberpunka 2077 – optymistyczny scenariusz

Zdajemy sobie sprawę, że niezależnie od obecnych wskaźników CD Projekt (które w rzeczywistości są jeszcze wyższe), wiele osób i tak będzie trzymać się głównego argumentu: świetnej sprzedaży gry Cyberpunk 2077. Zastanówmy się więc jak może wyglądać sprzedaż tej gry, przyjmując kilka optymistycznych założeń, a mianowicie, że:

– gra wyjdzie w 2020 roku,

– gra okaże się sukcesem przerastającym Wiedźmina,

– gra rozejdzie się w pierwszym roku w 25 mln egzemplarzy.

Jeśli chodzi o ten ostatni punkt, to warto odnieść go do wielkości rynku. Konsole Xbox One oraz Play Station 4 posiada na ten moment 140 mln osób. W momencie premiery będzie to 150-160 mln osób. Zakładamy zatem bardzo optymistycznie, że gra już w pierwszym roku zostanie zakupiona przez co szóstego użytkownika jednej z tych dwóch konsol.

Kolejna kwestia – cena gry. Tutaj ponownie załóżmy optymistycznie, że będzie ona kosztować 60 USD, a mimo to sprzeda się w gigantycznej ilości 25 mln egzemplarzy (Wiedźmin 3 potrzebował dwóch lat roku by osiągnąć taką sprzedaż). Dodamy od razu, że tyle samo podczas swojej premiery kosztowała gra „Red Dead Redemption 2”, wyprodukowana przez Rockstar Games.

I na koniec: marża. Realne założenie, po opłaceniu wszystkich pośredników oraz uwzględnieniu kosztów produkcji to zyskowność na poziomie 30%.

To liczymy:

60 USD x 0,3 = 18 USD zysku na grze.

Przyjmijmy kurs USDPLN = 3,8.

18 x 3,8 = 68,4 PLN zysku na grze.

25 000 000 x 68,4 = 1,7 mld zysku po pierwszym roku sprzedaży gry.

Od tego zysku należałoby odjąć część z tych niemal 250 mln, które CD Projekt wrzucił sobie do aktywów niematerialnych. Ostatecznie mamy do czynienia z amortyzacją. Odejmijmy zatem 100 mln.

Następnie trzeba wziąć pod uwagę, że do momentu premiery gry CD Projekt poniesie jeszcze spore koszty. Spółka mówi wprost, że jakość jest priorytetem, a to oznacza wydatki. Przyjmijmy zatem, że wyniosą one jeszcze ok. 200 mln złotych.

Kolejny koszt to marketing wokół gry, który pochłonie gigantyczne środki. Przyjmijmy 100 mln złotych.

Zostaje 1,3 mld zysku. Przy obecnej cenie oznaczałoby to wskaźnik cena/zysk na poziomie nieco powyżej 16. Dla porównania, ten sam wskaźnik dla całej polskiej giełdy wynosi 11,5.

Opisany scenariusz zakłada, że:

– gra Cyberpunk 2077 okaże się sukcesem większym od Wiedźmina, który sam w sobie był gigantycznym sukcesem,

– data premiery sama w sobie nie będzie rozczarowaniem,

– w najbliższym czasie na rynkach nie dojdzie do jakichś komplikacji, które mogłyby spowodować odpływ zagranicznego kapitału z Polski,

– nie dojdzie do poważnego spowolnienia gospodarczego, które mogłoby zmusić CD Projekt do obniżenia ceny gry,

– zysk z gry w pierwszym roku będzie oscylować wokół 1,5 mld złotych, podczas gdy zysk netto z Wiedźmina 3 przez pierwsze 1,5 roku wyniósł ponad 600 mln zł,

– na rynku nie pojawi się żaden nowy gracz, który odniesie sukces podobny do tego co CD Projekt zrobił kilka lat temu.

Podsumowanie

Bardzo cieszy nas fakt, że polska branża gamingowa tak dobrze radzi sobie na świecie. Sukces CD Projekt jest niezaprzeczalny i mamy nadzieję, że podobnych spółek w naszym kraju pojawi się jeszcze kilka w kolejnych latach.

Z drugiej strony jeśli na GPW mamy zaledwie jedną branżę, która radzi sobie nadzwyczaj dobrze, to ma to również swoje złe strony. Uwaga inwestorów automatycznie skupia się na kilku spółkach i powstaje bańka. Tak właśnie stało się w przypadku CD Projekt, który tylko w ciągu ostatnich 3 lat urósł o 700%.

W obecną cenę spółki jest już wliczony olbrzymi sukces kolejnej gry. Jednocześnie istnieje długa lista czynników, które mogą nieco pokrzyżować plany spółki.

Oczywiście jest szansa, że cena akcji CD Projekt jeszcze wzrośnie. Umiejętnie prowadzony marketing może do tego doprowadzić. Szansa wzrośnie jeszcze bardziej jeśli FED zdecydowanie zwróci się ku luzowaniu polityki monetarnej i doczekamy się kolejnego pompowania cen akcji i obligacji oraz większego napływu kapitału na rynki wschodzące.

Tak czy inaczej, naszym zdaniem optymizm wokół CD Projektu skończy się jeszcze przed premierą gry Cyberpunk 2077. Wszyscy Ci, którzy umiejętnie korzystają z euforii na rynkach, zorientują się, że należy uciekać bo oczekiwania inwestorów są po prostu zbyt wysokie.

Nie będziemy szacować skali przyszłych spadków CD Projekt, ponieważ potencjalny wzrost inflacji może tą przecenę ograniczyć. Napiszemy jedynie, że znacznie lepszym wyborem na lata 2020-2025 okażą się mniejsze, niedowartościowane spółki z GPW, którym bliżej do kategorii „value” niż „growth” (różnicę pomiędzy tymi grupami wyjaśniliśmy TUTAJ).

Independent Trader Team