Najnowsze dane za III kwartał 2022 roku dają nam aktualny obraz sytuacji na rynku nieruchomości w Polsce. Widać, że obecnie jesteśmy świadkami pogorszenia koniunktury. Przejawia się to m.in. spadkami cen transakcyjnych i ofertowych czy spadkiem liczby rozpoczynanych inwestycji.

Rynek kredytów zamarł

Rosnąca inflacja w Polsce sprawiła, że ponad rok temu Rada Polityki Pieniężnej zaczęła podnosić stopy procentowe. Mówiąc najprościej: kredyt stał się droższy i mniej dostępny, a co za tym idzie – mniej osób zadłużało się z myślą o zakupie bądź budowie nieruchomości.

Najnowsze dane pokazują, że w III kwartale 2022 roku mieliśmy do czynienia z kontynuacją tego trendu i akcja kredytowa nadal spadała. Oprócz wzrostu stóp procentowych na taką sytuację złożyły się również dodatkowe czynniki, a mianowicie: rosnący wskaźnik WIBOR oraz rekomendacje Komisji Nadzoru Finansowego (KNF), które przekładają się bezpośrednio na wyznaczanie poziomów zdolności kredytowej.

Stopy procentowe

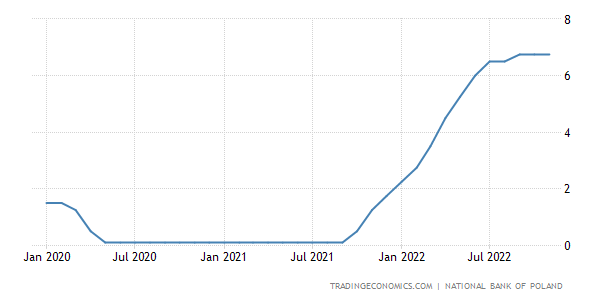

Na poniższej grafice możemy zobaczyć, że cykl podwyżek stóp procentowych zaczął się na dobre w październiku 2021 roku. Od tamtej pory RPP co miesiąc podnosiła stopę referencyjną, która łącznie poszła w górę o 6,65% (z 0,10% do 6,75%).

WIBOR 3M

W październiku i listopadzie tego roku, RPP wstrzymała się od dalszych podwyżek. Mimo to, wskaźnik WIBOR 3M rósł dalej, z poziomu 7,21% na koniec III kwartału, do 7,61% w okolicach 7 listopada. Na dzień 1 grudnia wynosił 7,25% – nadal powyżej wrześniowego poziomu.

Rekomendacje KNF

W kwietniu br. zaczęła obowiązywać rekomendacja KNF o podwyższeniu buforu bezpieczeństwa do poziomu 5%. O co chodzi? Bufor jest wykorzystywany przy analizie zdolności kredytowej potencjalnych kredytobiorców. W praktyce oznacza to narzucenie bankom marginesu 5%, który muszą dodawać do rynkowych stóp procentowych obowiązujących w momencie składania przez klienta wniosku o kredyt. W konsekwencji wejścia rekomendacji w życie, znacząco spadła wysokość kredytu jaki może pozyskać przeciętny Kowalski. Siła nabywcza Polaków przy zakupie mieszkania jest ponad 2-krotnie mniejsza, niż jeszcze rok temu, o czym pisaliśmy w niedawnym artykule nt. „Najważniejsze wykresy minionych tygodni”.

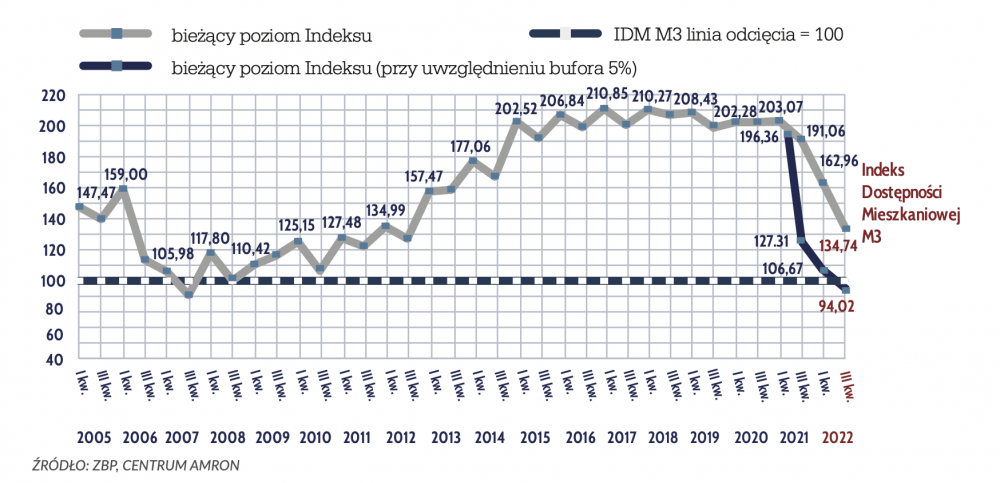

Utrudnienia w pozyskaniu kredytu, przy utrzymujących się wysokich cenach mieszkań sprawiły, że obecnie notujemy spadek dostępności mieszkań porównywalny z poziomem z czasów kryzysu finansowego 2007/2008 roku. Związek Banków Polskich publikuje Indeks Dostępności Mieszkaniowej (IDM), którego obecny poziom jest najniższym w historii jego notowań (ciemna linia).

Wszystkie wspomniane czynniki wpłynęły na znaczący spadek popytu na nowe kredyty hipoteczne. Pomiędzy II a III kwartałem 2022 roku, liczba udzielanych kredytów mieszkaniowych spadła aż o 45%. Z kolei wartość udzielonych kredytów była niższa o 48%. W odniesieniu do analogicznego okresu ubiegłego roku, zawarto o 69% umów kredytowych mniej, a ich wartość była niższa o 70%.

Zgodnie z danymi raportu Amron-Sarfin, na dzień 30 września br., liczba czynnych umów o kredyt mieszkaniowy w Polsce wyniosła 2 438 136 sztuk (ok. 510 mld zł). Jest to o 45 403 mniej niż w II kwartale 2022 roku.

Spadki na rynku budownictwa mieszkaniowego

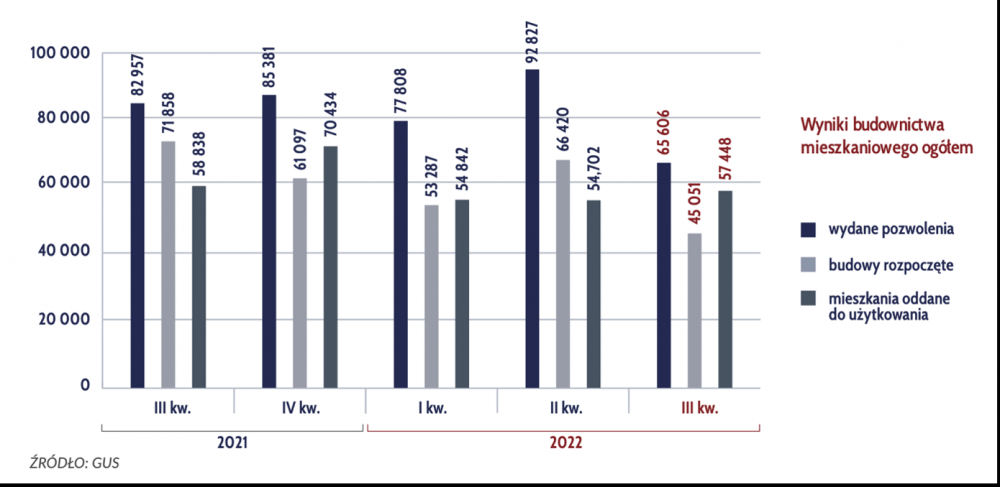

Obecna sytuacja na rynku kredytowym odbija się negatywnie na sektorach budowlanym i deweloperskim. Z powodu kurczącego się popytu, spada również liczba rozpoczynanych nowych budów. Dla przykładu, w III kwartale zgłoszono ich o 32% mniej niż w II kwartale, a także o 37% mniej rok do roku.

Barometrem nastrojów na rynku może być też liczba wydanych zezwoleń na budowę. W III kwartale 2022 r. spadła o -29% w odniesieniu do poprzedniego kwartału i o -21% w porównaniu do III kwartału 2021 roku. Innymi słowy, coraz więcej osób oraz firm wstrzymuje się z planami nowych inwestycji.

Jest jeszcze liczba mieszkań oddanych do użytkowania, która w minionym kwartale wyniosła 57,5 tysiąca. Było to co prawda o 5,02% więcej niż w II kwartale br., ale w odniesieniu do tego samego okresu z 2021 roku, jest to spadek o -2,36%. W tym wypadku należy pamiętać, że ukończone mieszkania są rezultatem decyzji i inwestycji sprzed wielu miesięcy tj. w odmiennych okolicznościach, niż mamy obecnie.

Pamiętajmy, że sektory budowlany i deweloperski nie funkcjonują w oderwaniu od reszty gospodarki. Zerwanie ciągłości budów, pociągnie za sobą konsekwencje także dla branż powiązanych, takich jak np. meblarska, producenci materiałów czy podwykonawcy.

Tomasz Narkun, który na co dzień śledzi rynek nieruchomości, w niedawnym wywiadzie stwierdził, że „od 5 miesięcy na rynku obserwuje się spadek sprzedaży mieszkań. W Warszawie wyniósł on ok. -40%, podczas, gdy w małych miastach nawet do -80-90%”. Tak drastyczne spadki w przypadku tych ostatnich, związane są z brakiem popytu, który skończył się wraz z końcem taniego kredytu. Nawet do 70% transakcji finansowane było z pomocą banków. W przypadku dużych miast, proporcja ta wynosiła 50 na 50. Obecnie te nieliczne z odbywających się transakcji zakupu nieruchomości, mają charakter gotówkowy.

Zdaniem Narkuna, zgodnie z zasadą cykliczności, najbliższe 2 lata przyniosą oczyszczenie rynku ze słabych lub nieuczciwych podmiotów. Spośród deweloperów pozostaną tylko najwięksi. Fliperzy będą musieli zrewidować swoje dotychczasowe strategie, a może nawet poszukać okazji inwestycyjnych na innych rynkach.

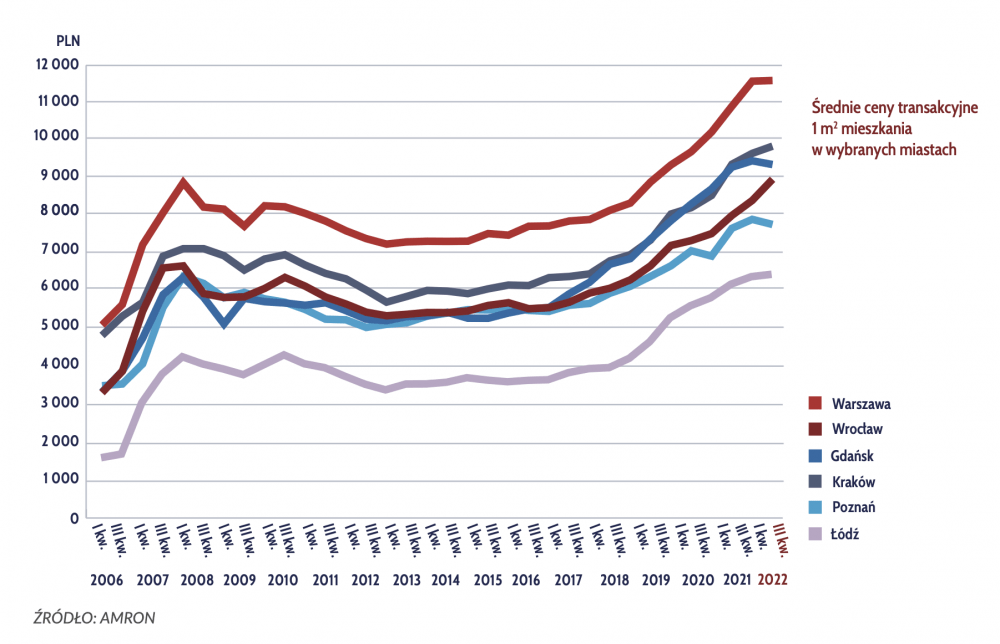

Stabilizacja cen transakcyjnych mieszkań

Wielką niewiadomą są dalsze perspektywy cen mieszkań. Tutaj zdania są podzielone. Dla potrzeby analizy, eksperci z branży nieruchomości stosują podział na ceny mieszkań w sześciu głównych miastach Polski oraz na mniejsze miasta w przedziale 200-300 tys. mieszkańców.

Dane z ostatniego kwartału pokazują, że wśród największych miast Polski (rynek wtórny i pierwotny razem wzięte), połowa z nich zanotowała wzrost, a połowa spadek. Wszystko to w odniesieniu do II kwartału. Wzrosty średniej ceny nominalnej miały miejsce w Warszawie (+1,34%), Wrocławiu (+1,72%) i Poznaniu (+0,33%). Natomiast spadki średnich cen wystąpiły w Krakowie (-1,38%), Gdańsku (-1,47%) i Łodzi (aż -3,66%). W ujęciu realnym, tj. po uwzględnieniu poziomu inflacji, mieszkania staniały we wszystkich największych miastach.

Zdaniem autorów raportu Expander i Rentier.io, nowe mieszkania tanieją mocniej, gdyż deweloperzy szybciej reagują na zmieniającą się sytuację, o czym również wspomnieliśmy w ostatnich „Najważniejszych wykresach minionych tygodni”. Prywatni właściciele mogą jeszcze nie odczuwać w pełni presji rynkowej, w związku z czym są oporni jeśli chodzi o obniżanie cen swoich nieruchomości.

W ujęciu rok do roku, średnie ceny nominalne we wszystkich sześciu miastach są obecnie wyższe. Natomiast w ujęciu realnym, czyli z uwzględnieniem inflacji, faktycznie można mówić o spadku wartości mieszkań.

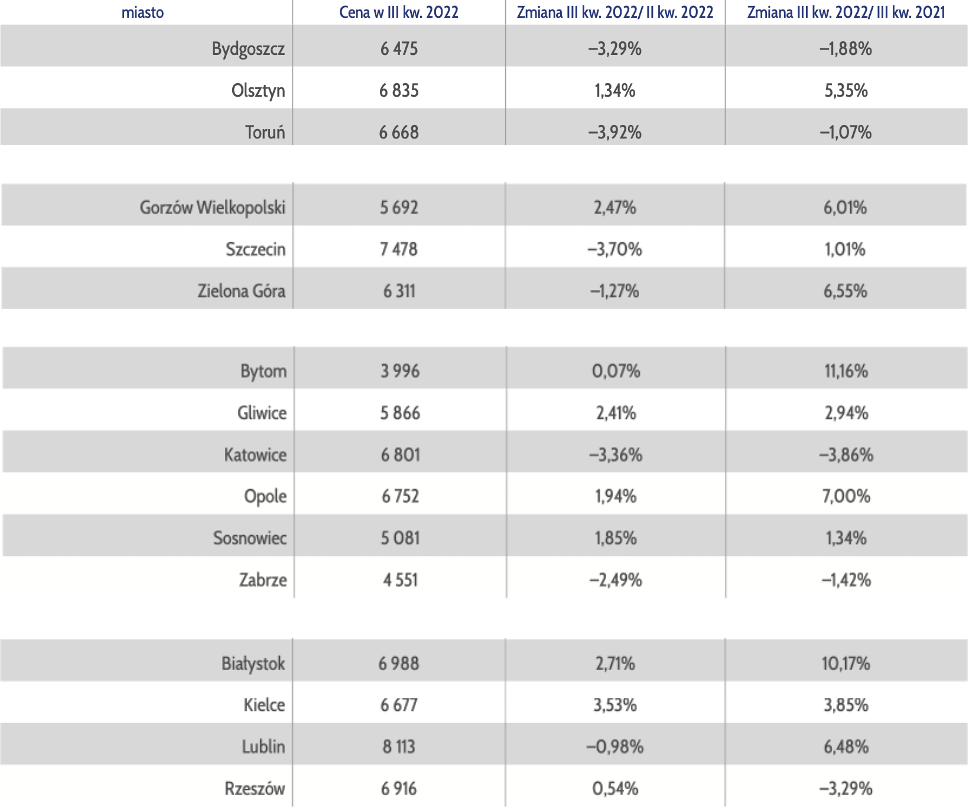

Dynamikę zmian cen dla grupy średniej wielkości miast reprezentuje poniższa tabela. W czterech na szesnaście miast, spadły ceny zarówno w odniesieniu do poprzedniego kwartału jak i rok do roku. Są to Bydgoszcz, Toruń, Katowice i Zabrze. Spośród nich największe spadki cen odnotowano w Katowicach.

W ośmiu miastach ceny nadal rosną i w krótkim i w długim terminie. Są wśród nich Olsztyn, Gorzów Wielkopolski, Bytom, Gliwice, Opole, Sosnowiec, Białystok i Kielce. Największe wzrosty cen odnotowały Bytom i Białystok.

W przypadku trzech miast jakimi są Szczecin, Zielona Góra i Lublin, ceny zaczęły spadać, natomiast jeszcze nie tak mocno, by powrócić do poziomu sprzed roku. Rzeszów jest jedynym miastem, gdzie poziom cen mieszkań utrzymuje się poniżej poziomu z poprzedniego roku, natomiast średnie ceny transakcyjne wzrosły w porównaniu do poprzedniego kwartału.

Źródło: Amron

Co dalej z cenami? W przypadku tego rynku, zachowanie cen można porównać do ciężkiego, rozpędzonego pociągu, który potrzebuje dużo więcej czasu, aby wyhamować. Innymi słowy, zmiany cenowe mogą następować nawet z wielomiesięcznym opóźnieniem. To co możemy obecnie zaobserwować, to stabilizacja cen w ujęciu nominalnym. Inwestorów interesuje jednak wynik uwzględniający inflację. Patrząc z tej perspektywy, rynek nie wygląda najlepiej – spadki cen nieruchomości widzimy praktycznie w każdym większym mieście w Polsce.

Jeśli chodzi o kolejne miesiące, sporo zależy od decyzji Rady Polityki Pieniężnej. Z jednej strony, gdyby stopy procentowe miały dalej rosnąć, w kolejnych miesiącach mogłoby dojść do jeszcze większych spadków cen. Jednakże, w każdej chwili może też dojść do kolejnych interwencji rządu np. poprzez wyznaczenie niskiego oprocentowania na zakup pierwszego mieszkania dla „najbardziej potrzebujących”, co podziała stymulująco na rynek. Nie bez znaczenia będzie również dalszy rozwój sytuacji na Ukrainie.

Trzeba również analizować odrębnie sytuację w przypadku dużych, średnich i małych miast. Każda z tych grup ma nieco inna specyfikę.

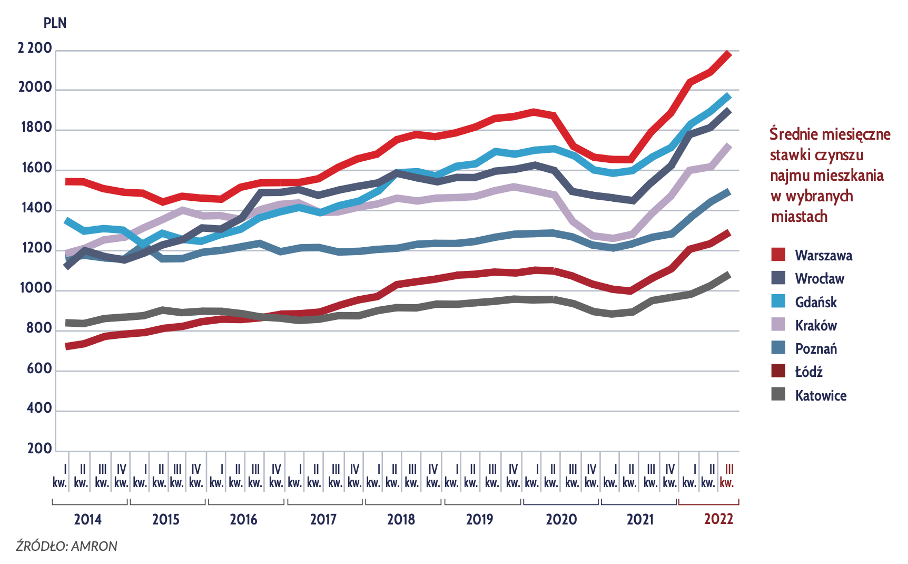

Rynek najmu korzysta

Jak już wspomnieliśmy wcześniej, obecny poziom dostępności mieszkań jest na rekordowo niskim poziomie. Część osób straciła zdolność kredytową, w związku z czym nie może pozwolić już sobie na zakup własnego lokum. W rezultacie wielu Polaków, zamiast nabyć dom czy mieszkanie, musiało przenieść się na rynek najmu. Dodatkowo nadal utrzymuje się zapotrzebowanie na mieszkania ze strony uchodźców z Ukrainy. W konsekwencji koszty najmu we wszystkich dużych miastach Polski wzrosły.

Największy wzrost czynszów w stosunku do poprzedniego kwartału odnotowano w Krakowie i Katowicach, odpowiednio 7,2% i 5,76%. We Wrocławiu, Warszawie, Łodzi i Gdańsku wzrosty o 4,97%, 4,79%, 4,70% i 4,44%. Poznań był miastem, w którym odnotowano najniższy wzrost czynszu, a mianowicie 3,82%. Pamiętajmy, że mówimy tu o wzrostach zanotowanych na przestrzeni zaledwie jednego kwartału.

Podsumowanie

Przez ostatnie 7 lat na polskim rynku nieruchomości trwał boom budowlany. Wynikał on w dużej mierze z utrzymywania bardzo niskich stóp procentowych. Oczywiście dużą rolę odgrywał również fakt, że Polacy po prostu lubią inwestować w nieruchomości.

Ostatecznie jednak rosnąca inflacja sprawiła, że RPP musiała zdecydować się na wyraźne podniesienie stóp. W takiej sytuacji koszty kredytu wzrosły, a popyt na rynku nieruchomości wyhamował. Dodatkowo negatywnie zadziałało również zaostrzenie kryteriów stosowanych przy udzielaniu kredytów. W efekcie, mamy do czynienia ze spadkiem zdolności kredytowej i w związku z tym z rekordowo niską dostępnością mieszkań.

Aktualne ceny mieszkań w przypadku większości dużych miast wciąż znajdują się na wysokich poziomach. Poprawa dostępności mieszkań mogłaby nastąpić w dwóch przypadkach. Obniżki stóp procentowych lub znaczącego spadku cen mieszkań.

Obserwatorzy rynku przewidują, że na przestrzeni kolejnych 2-3 lat, nominalne ceny transakcyjne mieszkań ulegną stabilizacji, co przy utrzymującej się wysokiej inflacji w praktyce oznaczać będzie realny spadek wartości mieszkań. Naszym zdaniem pod uwagę trzeba wziąć również kontekst polityczny. Już za rok wybory i partia rządząca będzie chciała zapewne ułatwić w jakiś sposób dostęp do kredytu. Mamy tutaj na myśli ułatwienia głównie dla młodych rodzin, które chcą nabyć mieszkanie na własne potrzeby.

Przy okazji obecnego zastoju na rynku warto zauważyć, że osoby dysponujące dziś większą gotówką mogą zacząć liczyć na ciekawe okazje. Ostatecznie chętnych na zakup jest dziś niewielu, natomiast ofert sprzedaży wciąż jest sporo.

Niewiadomą pozostaje dalszy los rynku najmu. Dziś czynsze idą w górę, natomiast przy gorszej koniunkturze gospodarczej w przyszłym roku, wynagrodzenia Polaków mogą rosnąć dużo wolniej niż do tej pory. Wówczas prawdopodobnie również wysokość czynszy wyhamuje, a w ujęciu realnym – kto wie, może nawet zaliczy wyraźne spadki. Raz jeszcze podkreślamy jednak, że dużo zależy tutaj od decyzji politycznych i tego czy rynek nieruchomości dostanie dodatkowy impuls.

Rekrutacja do Independent Trader

Niedawna informacja o rekrutacji do naszego zespołu spotkała się z olbrzymim zainteresowaniem. Otrzymaliśmy ponad 100 zgłoszeń! Ostatecznie wybraliśmy niemal 40 osób, które przeszły do II etapu i umówiliśmy się z nimi na rozmowy. Pozostałym osobom pragniemy z tego miejsca serdecznie podziękować za zaangażowanie. Kiedy będziemy planować kolejną rekrutację, z pewnością poinformujemy o tym na blogu i w mediach społecznościowych.

Pozdrawiamy,

Independent Trader Team