W ciągu ostatnich dni na rynkach finansowych ponownie zaczął dominować temat wojny handlowej pomiędzy Stanami Zjednoczonymi i Chinami. Przedłużające się negocjacje nie są jednak jedynym zmartwieniem Pekinu.

Donald Trump podnosi cła na chińskie produkty

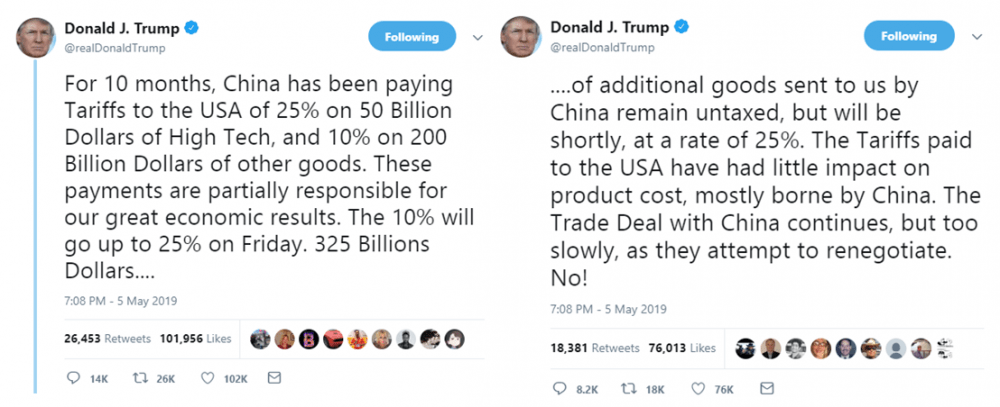

Wszystko zaczęło się w niedzielę kiedy prezydent Stanów Zjednoczonych poinformował na swoim Twitterze o podniesieniu ceł na chińskie produkty o wartości 200 mld USD, z 10% na 25%. Zmiany weszły w życie dzisiaj. Trump dodał również, że Chiny mogą spodziewać się dalszych kroków, tzn. objęcia cłami w wysokości 25% kolejnych produktów o łącznej wartości 325 mld USD.

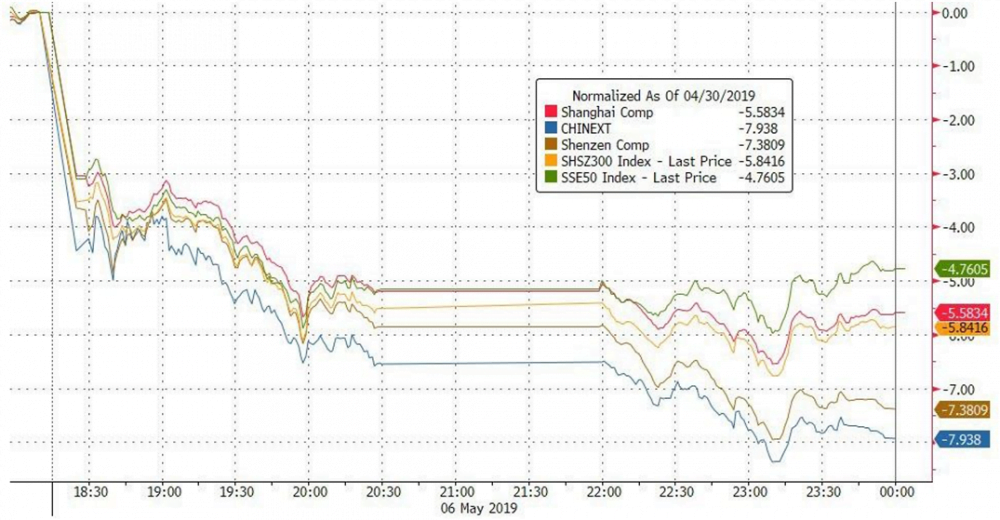

Na reakcje na giełdach nie trzeba było długo czekać. Indeksy w Chinach zanotowały w poniedziałek najsilniejsze spadki od stycznia 2016 roku. Jak widać na poniższym wykresie, spółki technologiczne spadły o prawie 8% (niebieska linia), podczas gdy Shanghai Composite Index, obejmujący wszystkie spółki na giełdzie w Szanghaju stracił ponad 5,5% (linia czerwona).

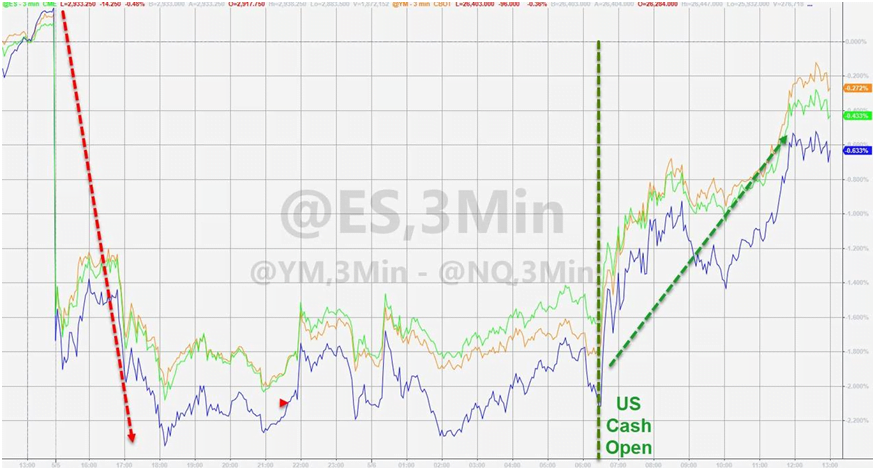

W Stanach Zjednoczonych, na początku sytuacja wyglądała podobnie – kontrakty terminowe na indeksy giełdowe w Stanach mocno traciły, aż do otwarcia rynku. W trakcie sesji amerykańskie indeksy odrobiły prawie cały spadek, zamykając się nieco pod kreską.

W trakcie kolejnych dni inwestorzy w Stanach Zjednoczonych powoli tracili wiarę w szybkie porozumienie na linii USA – Chiny, w efekcie czego ceny akcji na giełdzie amerykańskiej spadły o kilka procent. Spadki w Państwie Środka były jednak silniejsze.

Dlaczego o tym wspominamy? Powyższa sytuacja pokazuje przede wszystkim wrażliwość chińskich spółek na jakiekolwiek zagrożenia związane z wymianą handlową na linii USA-Chiny. Z tego względu inwestorzy bardzo obawiają się o sytuację w Państwie Środka. Dowodem na to, jest trwająca wyprzedaż chińskich akcji – w tym tygodniu zagraniczni inwestorzy pozbyli się akcji o wartości 3,8 mld juanów (558 mln USD), co daje najwyższą tygodniową wyprzedaż w historii.

Problemy Chin są jednak znacznie większe.

Problem zadłużenia

Wróćmy kilka lat wstecz, aby lepiej zrozumieć w jaki sposób Chiny znalazły się w obecnej sytuacji. W następstwie kryzysu finansowego z 2008 roku, wzrost gospodarczy gwałtownie spadł, w wyniku czego partia komunistyczna zdecydowała się na masowe pompowanie inwestycji przy użyciu długu. Przywódcy partii założyli, że wzrost gospodarczy powinien utrzymywać się na poziomie minimum 8% rocznie. Jak widać na poniższym wykresie, przedstawiającym wzrost PKB w Chinach, plan był realizowany do 2012 roku – później tempo wzrostu spadło poniżej założonych 8%.

Od dłuższego czasu w Chinach możemy obserwować spadające tempo wzrostu gospodarczego, które obecnie wynosi już tylko 6,4% (tyle samo co na dnie kryzysu 10 lat temu). Trzeba w tym miejscu podkreślić, że wszystkie dane płynące z Chin są jedynie punktem odniesienia (przyznają to nawet chińscy urzędnicy), a realnie wzrost gospodarczy jest dużo niższy.

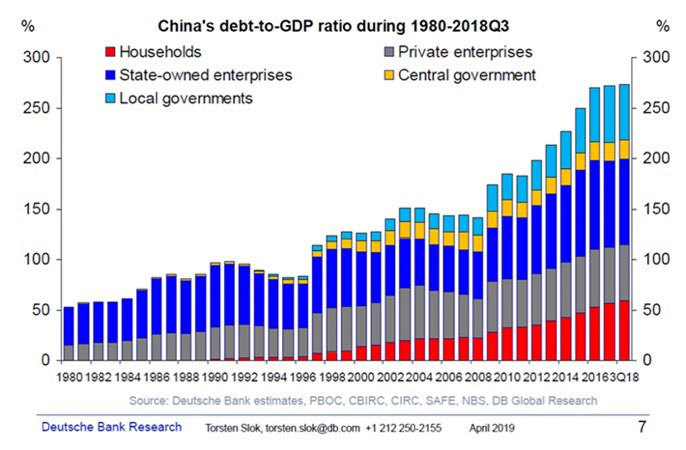

Niemniej jednak, w efekcie polityki zastosowanej przez partię komunistyczną po kryzysie, Chiny doświadczyły kilkuletniej poprawy koniunktury, okupionej gigantycznym wzrostem zadłużenia. Łączny dług w relacji do PKB obecnie wynosi około 270%. Oznacza to, że zadłużenie niemal podwoiło się od czasu kryzysu!

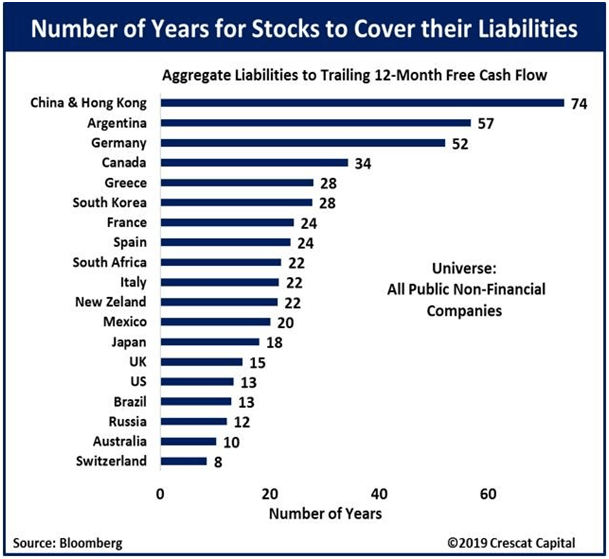

Z wykresu wynika, że największy udział w zadłużeniu mają spółki państwowe (kolor ciemnoniebieski) oraz lokalne jednostki rządowe (jasnoniebieski). W trakcie ostatnich 20 lat dało się zaobserwować również gigantyczny wzrost zadłużenia gospodarstw domowych (czerwony). Duży problem mają też korporacje. Według danych Bloomberga, spółki w Chinach i Hong Kongu (z wyłączeniem banków), potrzebowałyby 74 lata aby spłacić wszystkie swoje zobowiązania za pomocą wolnych środków. Dla porównania w Argentynie (która regularnie ogłasza bankructwo) potrzeba na to 57 lat, a w Grecji (eurobankrut) 28 lat.

Dług korporacyjny – problem niewypłacalności

Jak wspomnieliśmy, sytuacja wielu spółek w Państwie Środka jest dramatyczna, co negatywnie przekłada się na tamtejszy rynek obligacji. Warto wspomnieć że jest to trzeci największy rynek na świecie zaraz po USA i Japonii, a jego kapitalizacja wynosi około 13 bln dolarów. To równowartość rocznego PKB Chin.

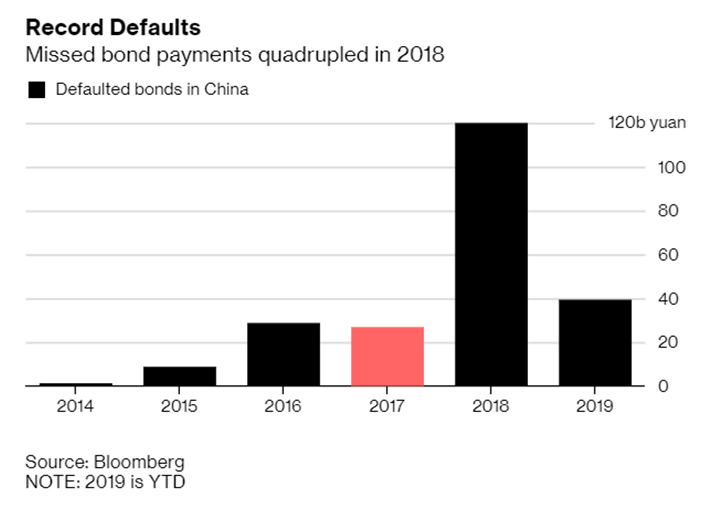

Wraz z powiększającym się rynkiem obligacji, w drastycznym tempie wzrasta niewypłacalność spółek. Tylko w pierwszych czterech miesiącach 2019 roku przedsiębiorstwa w Chinach nie wywiązały się z zobowiązań względem posiadaczy obligacji na sumę 5,6 mld USD. Jest to kwota 3 razy wyższa niż w tym samym okresie 2018 roku. Jeżeli tempo się utrzyma to w 2019 roku będziemy świadkami nowego rekordu niewypłacalności. W stosunku do ogólnej wartości rynku jest to wciąż niewielki odsetek, ale naszym zdaniem również i te dane w rzeczywistości wyglądają jeszcze gorzej.

Pomimo coraz większego problemu zadłużenia, Chiny starają się dalej pobudzać akcję kredytową w sektorze korporacyjnym, najbardziej skupiając się na małych i średnich spółkach. W poniedziałek 9 maja, Bank Chin ogłosił kolejną obniżkę wskaźnika rezerwy obowiązkowej do 13,5%. W efekcie banki będą miały do dyspozycji dodatkowe około 280 mld juanów (41 mld dolarów), które mają być przeznaczone na kredyty dla firm z problemami finansowymi. Warto dodać, że jest to już 10 obniżka tego wskaźnika od 2014 roku. Wówczas wynosił on 20%.

Z drugiej strony rządzący z prezydentem Xi Jinping’iem na czele dążą do zmniejszenia systemu shadow-banking (są to pośrednicy finansowi, którzy świadczą usługi podobne do tradycyjnych banków komercyjnych, ale nie podlegają tradycyjnym przepisom bankowym – w Polsce np. SKOK-i). Tutaj dochodzimy do sytuacji, w której banki komercyjne nie chcą dalej pożyczać spółkom o kiepskiej sytuacji finansowej, a coraz bardziej restrykcyjne regulacje wobec shadow-banking uniemożliwiają zadłużania się tym przedsiębiorstwom również poza systemem bankowym.

Wszystkie te czynniki, prędzej czy później przekładają się na stan gospodarki, a ta obecnie nie napawa optymizmem.

Obecna sytuacja w gospodarce Chin

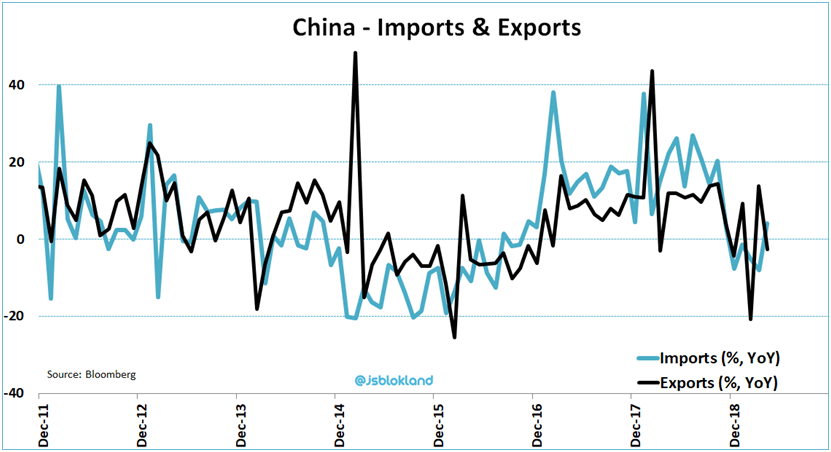

Chińska gospodarka jest bardzo mocno uzależniona od produkcji i eksportu (razem odpowiadają za ponad 40% PKB). W grudniu 2018 roku eksport doświadczył prawdziwego szoku spadając 20% względem poprzedniego roku (czarna linia na wykresie). W kolejnych miesiącach, udało się uspokoić sytuacje. W kwietniu jednak, eksport ponownie odnotował spadek, tym razem na poziomie 2,7%. Duży udział w tym wszystkim miał spadek eksportu do Stanów Zjednoczonych, który w kwietniu zmalał o 13,1%.

Z kolei import po marcowym spadku o 7,6%, w kwietniu odnotował wzrost o 4%. Trzeba zaznaczyć, że import z USA spadł drastycznie, bo aż o 25,7%.

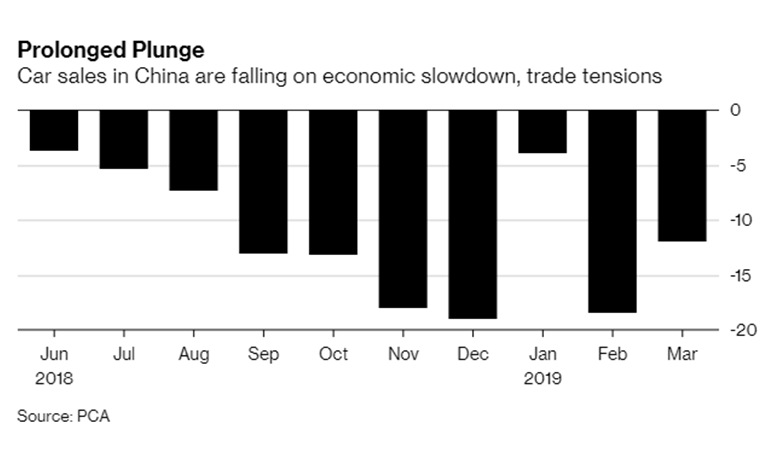

Kolejnym alarmującym sygnałem są dane płynące z sektora motoryzacyjnego. Zwracamy na niego uwagę z dwóch powodów:

a) kiedy mamy do czynienia ze spowolnieniem gospodarczym i prawdopodobnym nadejściem recesji, to sektor motoryzacyjny jest jednym z tych, który jako pierwszy okazuje większe osłabienie;

b) jest to największy sektor motoryzacyjny na świecie.

Wykres przedstawia sprzedaż samochodów w Chinach, która od kilku miesięcy regularnie spada. Najgorzej wyglądał grudzień 2018 roku, kiedy sprzedaż aut spadła o prawie 20%.

Należy podkreślić, że te słabe dane gospodarcze napływają w okresie kiedy Bank Chin oraz banki komercyjne na różne sposoby ułatwiają dostęp do kredytu. Skala tego „wsparcia” dla gospodarki wyniosła w pierwszym kwartale 2019 roku ponad 1 bln dolarów, czyli 9% chińskiego PKB. Dokładniej przedstawia to poniższy, miesięczny wykres ukazujący wartość środków, które trafiły do chińskich przedsiębiorstw i gospodarstw.

Górna część wykresu jest przedstawiona w juanach, natomiast dolna w dolarach. Łatwo dostrzec, że pierwszy kwartał 2019 roku był rekordowy pod względem środków pompowanych do systemu. Nie ma zatem nic zaskakującego w tym, że giełda w Chinach wzrosła w tym okresie o ponad 30% (zielona linia), czyli 2 razy więcej niż w USA (czerwona linia) oraz Niemczech (niebieska linia).

Następnie, gdy zastrzyk płynnościowy został ograniczony, momentalnie rozpoczęły się spadki.

Podsumowanie

Chińska polityka po kryzysie finansowym z 2008 roku doprowadziła do powrotu koniunktury gospodarczej. Z czasem jednak, zwiększające się zadłużenie stało się bolączką drugiej gospodarki świata. Słabość Państwa Środka już teraz oddziałuje na powiązane z nim kraje. Widać to między innymi po liczbie spółek, które w 2018 roku ogłosiły wyniki gorsze od oczekiwanych (górny wykres), a także przewidywanych zmianach zyskowności na rok 2019 (dolny wykres – wartość poniżej zera, oznacza, że zyski spółek mają spadać).

Jak widać na drugim wykresie, w przypadku połowy krajów zyski spółek mają spadać lub nie przekroczyć realnej inflacji. Pamiętajmy, że mowa o zapowiedziach zysków na ten rok (zapewne będą one stopniowo obniżane).

Naszym zdaniem bardzo pozytywne jest to, że Chiny starają się wspomagać gospodarkę obniżając podatki oraz ogólnie ułatwiając działalność gospodarczą. W 2019 roku w planach są m.in. cięcia podatku VAT dla sektorów produkcji, transportu i budownictwa w wysokości 298 mld dolarów.

Z drugiej strony Chiny od dłuższego czasu idą w ślady USA i starają się w sztuczny sposób podtrzymać dobrą koniunkturę w gospodarce oraz utrzymać ceny obligacji i akcji. Oznacza to, że starają się wpłynąć na cykle gospodarcze i giełdowe, które nie powinny być zakłócane. Efekt jest taki, że zadłużenie Chin gigantycznie wzrosło i obawiamy się, że z czasem Chiny mogą sobie z tym nie poradzić, czego efektem będzie skrajne pogorszenie koniunktury. Taka sytuacja będzie bardzo mocno odczuwalna dla całego świata, z racji znaczącego udziału Chin w globalnym PKB.

Prawdopodobnie kiedy tak się stanie, władze chińskie będą jeszcze silniej manipulować danymi i w oficjalnych komunikatach będą informować o dobrych danych gospodarczych, choć w rzeczywistości gospodarka chińska będzie się kurczyła. Władze będą w stanie posunąć się do takiego kroku, ponieważ w Chinach wizerunek partii rządzącej jest czymś w rodzaju świętości, jednym słowem: jest nie do podważenia. Dlatego też rządzący nie przyznają się, że zawiedli podczas realizowania długofalowej wizji rozwoju państwa.

Zespół Independent Trader