W ostatnich miesiącach giełda zafundowała inwestorom prawdziwą huśtawkę nastrojów. Warto przynajmniej w telegraficznym skrócie przypomnieć co właściwie się wydarzyło.

Na początku października akcje w USA zaczęły w końcu reagować na to co dzieje się na świecie. Ostatecznie amerykańska giełda nie mogła rosnąć bez końca, kiedy na pozostałych kontynentach notowano spadki. Od 1 października do 25 grudnia główne indeksy w USA straciły około 20%. Prezydent Donald Trump postanowił wówczas zwołać naradę z Plunge Protection Team, czyli zespołem odpowiedzialnym za przeciwdziałanie panice na rynku. Warto przypomnieć, że mieliśmy wówczas do czynienia ze strachem – wśród inwestorów dominował skrajny pesymizm.

Koniec końców prezydent Stanów Zjednoczonych powiedział, że jego zdaniem „mamy właśnie cudowną okazję do zakupów akcji”. Kto wziął sobie te słowa do serca, ten sporo zarobił. Od 26 grudnia akcje przeprowadziły prawdziwy rajd, któremu przodowały małe spółki – indeks Russell 2000 w ciągu 2 miesięcy wzrósł o 27%.

Co ciekawe, jednocześnie ostatnie tygodnie były też bardzo dobre dla złota, ropy oraz obligacji. Umocnił się także amerykański dolar. Ta niecodzienna sytuacja doprowadziła pod koniec ubiegłego tygodnia do wyjątkowych poziomów Daily Sentiment Index (nastroje inwestorów względem aktywów: 0 – zerowy optymizm, 100 – rekordowy optymizm):

Obligacje = 78%

Akcje = 88%

Złoto = 90%

Ropa = 91%

To dane sprzed dwóch sesji. Pierwsza ważna kwestia to fakt, że w przypadku wszystkich 4 aktywów optymizm był bardzo wysoki. Ostatni raz z taką sytuacją mieliśmy do czynienia w październiku 2007 roku, na początku kryzysu.

Drugi istotny aspekt to fakt, że Daily Sentiment Index bazuje na nastrojach małych spekulantów, którzy najczęściej okazują się być w błędzie podczas momentów zwrotnych na rynku (to cytat z opisu DSI).

Do dziś optymizm nieco osłabł, ale utrzymuje się bardzo wysoko:

Obligacje = 73%

Akcje = 79%

Złoto = 77%

Ropa = 73%

Z jednej strony powyższe dane nakazują czujność, jednak równie dobrze ktoś mógłby powiedzieć „chwila, niedawno sami pisaliście, że za wzrosty odpowiada głównie skupowanie akcji własnych przez spółki?”.

Rzeczywistość rynkowa nie jest czarno-biała. Zawsze mamy do czynienia z czynnikami, które mają większy i mniejszy wpływ na notowania. Płynność, czy to w postaci dodruku (czytaj: „Czym jest dodruk?„), czy skupu akcji przez spółki, jest kluczowa, ale nie zapominajmy, że nastroje inwestorów również są istotne. Dlatego warto przyjrzeć się im z bliska i określić na ile wsparły one ostatni rajd akcji. To ważne, ponieważ jeśli dojdziemy do wniosku, że inwestorzy w tym momencie są całkowicie zaangażowani w papiery wartościowe, będzie to oznaczało, iż dalsze wzrosty uzależnione są tylko od buybacków i interwencji PPT oraz banków centralnych.

Powrót optymizmu

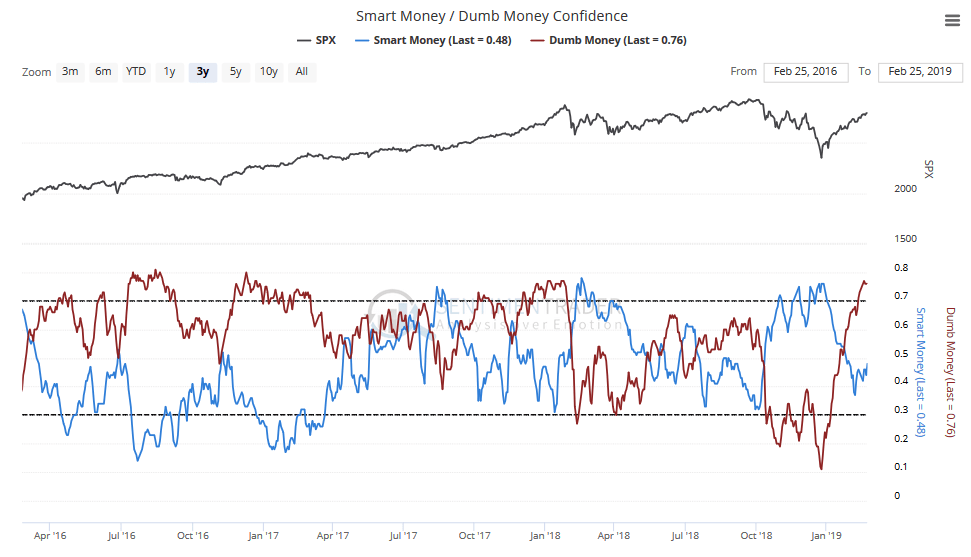

Pierwszy wskaźnik, którym się zajmiemy to tzw. „smart money and dumb money confidence”. Nastawienie smart money (teoretycznie lepiej zorientowani uczestnicy rynku) sprawdzane jest na podstawie aktywności inwestorów w ostatniej części sesji giełdowych. Dla odmiany dumb money to te osoby, które dokonują zakupów na początku sesji np. opierając się tylko na tym w jaki sposób otworzył się rynek i idąc za nim. Zazwyczaj kiedy optymizm wśród dumb money (bordowy kolor na wykresie) jest wysoki, oznacza to również wysokie prawdopodobieństwo spadków na rynku.

Dla jasności: w górnej części grafiki mamy wykres indeksu S&P500.

Co możemy wywnioskować z wykresu? Optymizm dumb money jest równie wysoki co rok temu na kilka dni przed korektą oraz znacznie wyższy niż na początku października (przed ostrymi spadkami). Z drugiej strony, w obu tamtych przypadkach poziom smart money confidence (niebieski kolor) był bardzo nisko. Dziś jest na poziomie neutralnym.

Smart and dumb money confidence traktujemy jako jeden z wielu wskaźników i podchodzimy do niego z dystansem. Między innymi dlatego, że jego metodologia liczenia pozostawia wiele do życzenia.

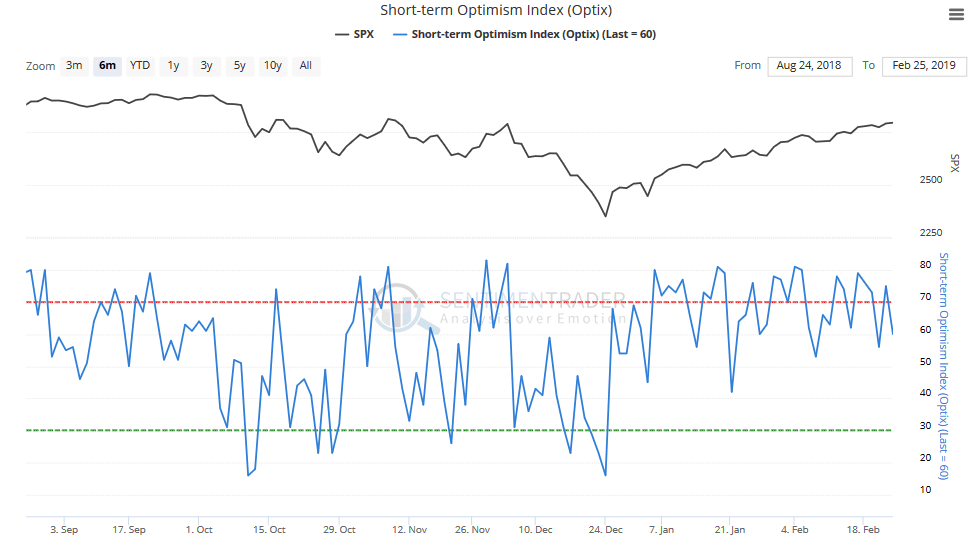

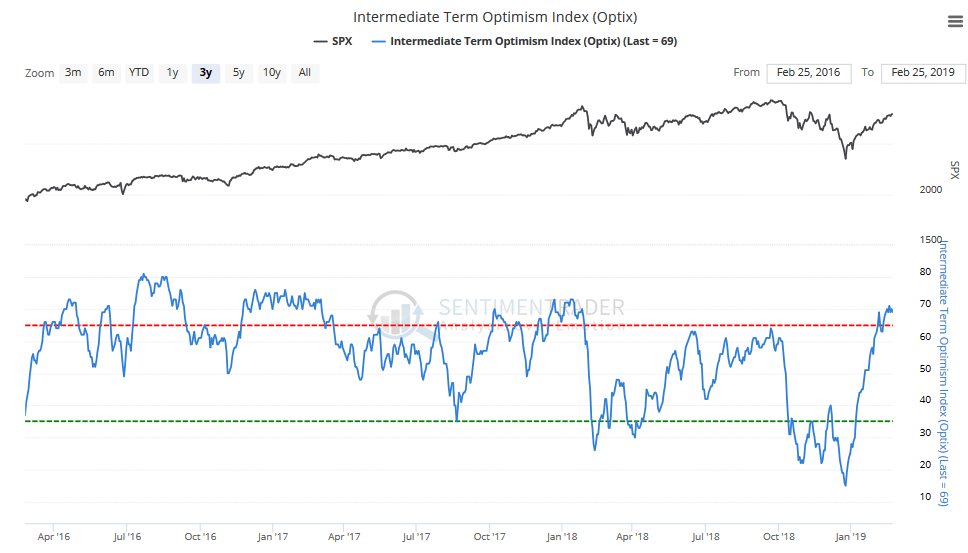

Kolejne dwa wykresy odnoszą się już typowo do poziomu optymizmu względem rynku akcji, zarówno w krótkim, jak i długim terminie. Opierają się m.in. na zainteresowaniu opcjami na wzrosty i spadki głównych indeksów giełdowych.

Najpierw wykres krótkoterminowy, który od kilku tygodni utrzymuje się na wysokich poziomach:

Teraz jeszcze rzut oka na ten sam wskaźnik, ale w perspektywie średnioterminowej.

Tutaj, podobnie jak w przypadku dumb money confidence, mamy najwyższe poziomy od stycznia 2018 roku.

Skoro już jesteśmy przy korekcie sprzed roku to warto przypomnieć tabelę, którą właśnie wtedy rozsyłał swoim czytelnikom Marc Faber. Zawierała ona listę wskaźników odnoszących się do nastrojów oraz zaangażowania w akcje ze strony inwestorów indywidualnych oraz funduszy inwestycyjnych. Trader21 wspominał o niej przy okazji prognoz na 2018 rok.

Przypominamy, że tabela powstała w grudniu 2017 roku. W styczniu wycofaliśmy się z wielu zyskownych pozycji. Na przełomie stycznia i lutego doszło do pierwszej od 2 lat korekty.

W pierwszej kolumnie wymieniono wskaźniki. Kolejne kolumny zawierają: najbardziej pesymistyczny i najbardziej optymistyczny poziom danego wskaźnika w ostatniej dekadzie (kolumny nr 2 i 3), aktualną wartość (nr 4), aktualną wartość na tle ostatniej dekady (nr 5) i datę (nr 6).

Uznaliśmy, że kolumnę nr 5 opiszemy najprościej jak się da. Bullishness percentile na poziomie 90, 98 lub 99 oznacza, że wszystkie te wskaźniki pokazywały skrajnie wysoki poziom optymizmu (wyższy niż przez 90-99% ostatniej dekady).

Teraz porównajmy wartości kilku wskaźników z końca 2017 roku ze stanem obecnym. Na początek Intelligence Investors Bulls – Bears, czyli różnica między liczbą optymistów i pesymistów na rynku. Wynik ujemny oznacza, że dominuje pogląd, iż akcje będą spadać. Obecnie udział „byków” to 51,9% a „niedźwiedzi” to 20,7%. Różnica to 31,2%. W przypadku tabeli Fabera było to 46,7%. Różnica dość spora.

Kolejny wskaźnik AAII Cash Allocation. AAII to amerykańskie stowarzyszenie inwestorów indywidualnych, a wskaźnik określa jak dużą część ich portfeli zajmuje gotówka. Oczywiście im niższy jest to poziom, tym pozytywniej nastawieni są oni do rynku. Zajmowanie przez nich pozycji na wzrosty oznacza, że zaczyna brakować gotówki, która mogłaby popchnąć akcje wyżej. W tabeli Fabera mieliśmy 13,9% udział gotówki. Dzisiaj jest to nieco ponad 20%.

Ostatni wskaźnik do porównania to NAAIM equity exposure, czyli poziom zaangażowania w akcje wśród doradców inwestycyjnych zajmujących się aktywnym zarządzaniem. W grudniu 2017 roku wynosił on 109%, co oznacza, że poza zwykłymi pozycjami na wzrosty w ich portfelu znajdowały się też pozycje wykorzystujące dźwignie finansową. Trzeba uczciwie dodać, że pod koniec stycznia 2018 roku wskaźnik ten wynosił już tylko 85%. Dzisiaj jest to 78%.

Jak widać, obecne wskaźniki zestawione z końcówką 2017 roku, sugerują, że dziś nie mamy do czynienia z euforią na rynkach. Z naszej perspektywy znaczący jest zwłaszcza udział gotówki w portfelach amerykańskich inwestorów indywidualnych. Wygląda na to, że nie są całkowicie przekonani co do tego, iż właśnie zaczyna się kolejny wspaniały etap hossy.

Widzimy to następująco: gigantyczna skala buybacków, interwencje PPT oraz trwający short squeeze podciągnęły w górę rynek po 24 grudnia. Wraz z kolejnymi tygodniami do rajdu podłączali się kolejni inwestorzy, natomiast wśród części z nich wciąż utrzymuje się spora niepewność związana z niedawnymi spadkami. Niewykluczone, że część uczestników rynku czeka na ustanowienie historycznych rekordów – dopiero wówczas wrócą oni na giełdę.

To ważne by zdać sobie sprawę, że zwykli inwestorzy wciąż mają lekki zapas w portfelach. Sztuczne pompowanie rynku może ten zapas uruchomić, a wtedy żałować będą Ci, którzy bez opamiętania postawili w 100% na spadki.

Gospodarka vs rynek wspierany przez FED

Analizę nastrojów mamy za sobą, natomiast skoro już omawiamy amerykański rynek (większy niż wszystkie pozostałe giełdy razem wzięte) to warto wspomnieć o tym co dzieje się wokół niego – w gospodarce i na konferencjach FEDu.

Przed kilkoma dniami mieliśmy bardzo ważną wypowiedź Richarda Claridy, człowieka nr 2 w Rezerwie Federalnej. Powiedział on, że FED może w przyszłości rozważyć zastosowanie kolejnych narzędzi bardzo luźnej polityki monetarnej. Takich które nie zostały wprowadzone do tej pory, gdyż uznawano je za… zbyt ekstremalne. Pewności nie mamy, ale ta wypowiedź może stanowić zapowiedź negatywnych stóp procentowych.

Mamy zatem sytuację w której z jednej strony Trump głosi, że gospodarka ma się świetnie a rozmowy z Chinami idą znakomicie, a z drugiej strony działania członków FEDu mówią nam coś zupełnie innego. Trudno mówić o silnej gospodarce, kiedy szef banku centralnego zapowiada koniec zacieśniania polityki monetarnej, a jego zastępca zaczyna mówić wręcz o jej luzowaniu.

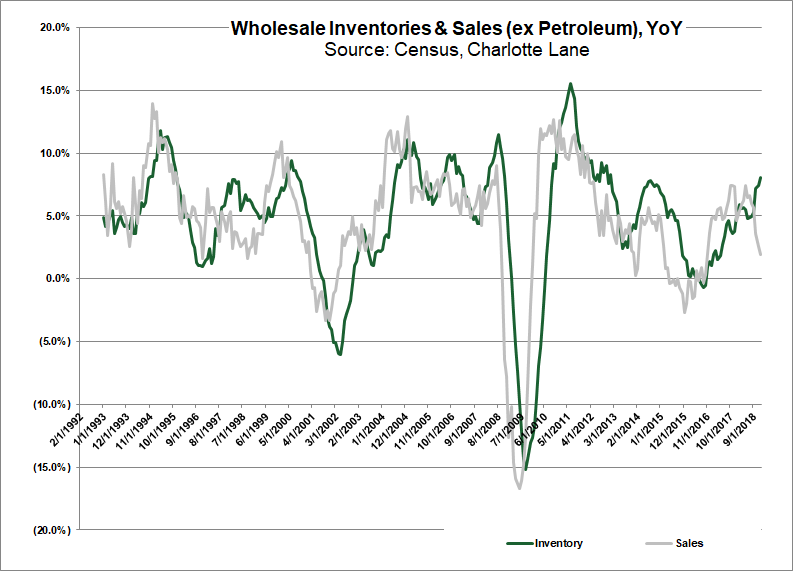

Jedni i drudzy mają swoje cele. Trump musi odgrywać swój teatr i utrzymywać dobre nastroje wśród wyborców, z kolei FED powinien śledzić i zadziałać zapobiegawczo w razie problemów gospodarki. Takie problemy powoli dają o sobie znać. O spadku sprzedaży detalicznej w grudniu już pisaliśmy. Z kolei najnowsze dane co do zapasów i sprzedaży (z wyłączeniem ropy) wyglądają bardzo źle – zielona kreska pokazuje wzrost zapasów, szara – spadek sprzedaży.

Niepokojąco wyglądają też dane dla bezrobocia. Oficjalnie od listopada do stycznia wzrosło ono z 3,7% do 4% (realnie wynosi ponad 20%*). Taki wzrost wygląda dość niewinnie, natomiast warto zauważyć co na ten temat napisała była członkini FEDu Danielle DiMartino: „w ciągu ostatnich 50 lat za każdym razem kiedy na szczycie cyklu 3 miesięczna średnia stopa bezrobocia przebijała średnią 6 miesięczną (a tak stało się w styczniu) amerykańska gospodarka doświadczała recesji”.

Naszym zdaniem taki jest właśnie scenariusz. Amerykańska gospodarka wygląda najlepiej na tle konkurencji, co nie oznacza jednak, że wygląda dobrze. Członkowie FED wiedząc co się dzieje, powoli zmieniają narrację i przygotowują narzędzia. Póki dane i wyniki spółek nie wyglądają dramatycznie, to buybacki rządzą rynkiem. Nie sposób zatem stwierdzić czy spadki nadejdą jutro, czy za kilka miesięcy, natomiast z całą pewnością doczekamy się w tym roku zmienności. Stąd też kolekcjonowanie opcji na wzrost VIX (indeks zmienności) w momentach skrajnego optymizmu (jak po informacji o przesunięciu deadline’u dla Chin) wydaje się być ciekawym rozwiązaniem.

Zespół Independent Trader

* w USA przy obliczaniu poziomu bezrobocia nie bierze się pod uwagę ponad 100 mln osób, które znajdują się poza tzw. „siłą roboczą”. Są to m.in. osoby, które po kilku tygodniach zrezygnowały z dalszych poszukiwań pracy.