Na giełdach panika, większość Europejczyków siedzi zamknięta w domach. Część pracuje zdalnie, część na wymuszonych urlopach. Sporo czasu do przemyśleń, zwłaszcza, że z każdej strony bombardują nas negatywnymi informacjami. Mój blog, przez lata przechodził różne przeobrażenia, ale generalnie stał się miejscem gdzie ludzie dysponujący pewnymi oszczędnościami mogą wymienić się poglądami na temat tego co zrobić z kapitałem. Od kilku dni jednak odwiedzają nas nowi Czytelnicy, którzy niekoniecznie dysponują dużą wiedzą i mogą czuć się trochę zagubieni w obecnej sytuacji. Dzisiejszy wpis będzie zatem czymś w stylu mini poradnika wskazującego „Co robić?”.

Zacznę może prozaicznie – Nie panikować !!! Nie nadpłacać kredytów, nie kupować na gwałt franków za wszystkie oszczędności, nie pozbywać się w panice polskich akcji. Spokój, spokój i jeszcze raz spokój. Wirus, zawitał do nas z Chin, gdzie ilość zarażeń znacząco spadła, ilość wyleczonych wzrosła. Jeżeli to co się stało w Azji może być pewnym wyznacznikiem tego co nastąpi w Europie czy USA to szczyt zachorowań zapewne przypadnie gdzieś w okolicy 15-30 kwietnia, po czym sytuacja zacznie się uspokajać. Mnie osobiście martwi wzrost śmiertelności w ostatnim czasie, co mogłoby wskazywać albo na mutację w Europie, albo na to, że ktoś przy wirusie majstrował w odwecie za Wuhan. Temat zostawmy bo zbyt mało wiem poza tym to zapewne kolejna teoria….

W każdym razie, co w obecnie sytuacji powinien zrobić przeciętny zjadacz chleba?

1. Edukacja.

Pieniądze wydane na edukacje przynajmniej w moim przypadku zawsze zwracały się z nawiązką. Nie chodzi mi w tym momencie o sprzedaż mojej książki. Ta sama wiedza jest dostępna (choć nieco okrojona i porozrzucana na blogu). Alternatywą są setki innych książek podanych jak na tacy w niezbędniku. Od tego trzeba zacząć. Mając wiedzę, rozumiemy co się wokół nas dzieje. Rozumiejąc pewne zjawiska nie poddajemy się emocjom tylko na chłodno analizujemy sytuację. To jest klucz do poradzenia sobie w każdych warunkach.

2. Poduszka bezpieczeństwa.

Absolutna większość Polaków nie posiada żadnych oszczędności. Dominuje postawa, dziś jest dobrze to zawsze tak będzie. Nie będzie. W końcu przychodzi taka sytuacja jak obecnie, kiedy to niektórzy z nas pracują z domu. W absolutnej większości przypadków przełoży się to na spadek efektywności wielu firm. Mniejsze dochody = mniejsza szansa na podwyżkę czy premię. Wiele osób zostało lub zostanie wysłanych na bezpłatne urlopy, co tymczasowo zmniejszy ilość dochodów w gospodarstwie domowym. Przy okazji spowolnienia gwałtownie wzrośnie bezrobocie. Setki tysięcy osób stracą pracę. Mowa nie tylko o firmach transportowych, liniach lotniczych, czy pracownikach firm obsługujących imprezy masowe. Wiele przedsiębiorstw, które miało wysokie koszty stałe lub operowało na granicy rentowności albo przeprowadzi masowe zwolnienia i obetnie wynagrodzenia, albo przestanie je w ogóle wypłacać i po miesiącu ogłosi bankructwo. Do spowolnienia w gospodarce dochodziło od zawsze i nie zatrzymają tego nawet najdziwniejsze działania rządów czy banków centralnych. Recesja jest jednocześnie procesem oczyszczającym gospodarkę z nieefektywnych przedsiębiorstw. Mimo, że dla gospodarki jako całości jest to proces pożądany, o tyle negatywnie dotyka większość pracowników.

Jeżeli zatem mamy jeszcze pracę, zadbajmy o oszczędności. W mojej ocenie absolutne minimum to ekwiwalent 3 miesięcznych dochodów i to przy założeniu, że nie mamy kredytów. Część osób być może pomyśli, za mało zarabiam aby coś odłożyć. Z takim podejściem nie będę dyskutował. Jeżeli moi dziadkowie przy niskich emeryturach byli w stanie odłożyć kapitał pozwalający na przeżycie bez dochodów prawie dwa lata, to może nie chodzi o zarobki lecz o styl życia.

Zupełnie inaczej wygląda sytuacja jeżeli mamy kredyty i to niezależnie, czy są one w polskiej walucie, czy we franku szwajcarskim. W mojej ocenie powinniśmy przechowywać we franku ekwiwalent co najmniej 12 miesięcznych rat. Czemu akurat w CHF wyjaśnię w dalszej części poświęconej rynkowi nieruchomości.

Innymi słowy to co się dzieje w gospodarce przełoży się na wzrost bezrobocia i realny spadek wynagrodzeń. Jeżeli do tej pory nie zadbaliśmy o oszczędności to naprawdę nie ma na co czekać.

Na koniec jeszcze jedna uwaga. Wysokość poduszki bezpieczeństwa powinna być także uzależniona od wieku danej osoby. Osoba młoda, dużo łatwiej znajdzie pracę, szybciej się przebranżowi, czy po prostu wyjedzie z kraju szukając zajęcia za granicą niż osoba w wieku przedemerytalnym. Swoją drogą uważam, że jeżeli wzrośnie bezrobocie to rząd wprowadzi zapisy uniemożliwiające zwolnienie osób starszych, którym brakuje 2-4 lat do emerytury. W wielu przypadkach efekt będzie odwrotny od założonego. Osoby, które miałyby być objęte taką ochroną stracą pracę nim ochroną zostaną objęte. Jest to naturalne zjawisko. Pracodawca nie chce pracownika, którego nie może zwolnić. Pracownicy natomiast wiedząc, że nie mogą być zwolnieni pracują jak pracują. Nie jest to oczywiście reguła lecz historia pokazała, że wzrost bezrobocia prowadzi w wielu przypadkach do usztywnienia kodeksu pracy i tym samym do dalszego wzrostu bezrobocia.

3. Czy nadpłacać kredyt?

Odpowiem krótko. Nie. W tym momencie nadpłacanie kredytu nie ma sensu. Jeżeli już macie wolne środki, zwiększajcie waszą pozycje gotówkową. Nadpłacanie kredytu przy stopach na poziomie 1,5% i inflacji 4,7% tylko po to, aby nieznacznie obniżyć wysokość raty mija się z celem. W tym momencie pilnujcie waszej płynności. To ona jest najważniejsza.

4. Czy może dojść do hiperinflacji?

Moim zdaniem jest to skrajnie nieprawdopodobne. Hiperinflacja jest zjawiskiem kiedy to kapitał masowo ucieka z jednego kraju. Obecnie mamy do czynienia z paniką na rynkach finansowych na całym świecie i to co się dzieje w Polsce nie jest niczym nadzwyczajnym. Swoją drogą sytuacja finansowa Polski jest nieporównywalnie lepsza niż wielu innych krajów.

5. Czy wyciągać środki z banku?

Wszystko zależy od tego ile w nim trzymacie i co to za bank. O dwa najważniejsze polskie banki czyli PKO BP oraz PEKAO jestem spokojny ze względu na duży udział skarbu państwa. Dużo szybciej oba banki zostaną wyratowane z pieniędzy podatników niż politycy pozwolą na ich kontrolowany upadek.

Zupełnie inaczej może wyglądać sytuacja z bankami, które od lat prowadziły ryzykowną politykę lub małymi bankami spółdzielczymi. Dobrym wyznacznikiem sytuacji może być oprocentowanie lokat. Jeżeli zobaczycie, że bank X oferuje lokaty oprocentowane dużo wyżej niż konkurencja, znaczy to, że jest w tragicznej sytuacji i walczy o przetrwanie. W takim wypadku zabierajcie z niego kasę jak najszybciej.

Duże znaczenie ma także wysokość depozytu. W teorii gwarancjami objęte są wszystkie depozyty do 100 tys. EUR czyli 430 tys. PLN. W teorii, gdyż BFG o ile dobrze pamiętam ma środki na pokrycie niecałych 2% wszystkich depozytów.

Teraz wyobraźcie sobie, że pada średniej wielkości bank z Hiszpanii czy Włoch. Chwilę później kaskada bankructw rozlewa się na całą Europę. Co zrobią politycy wiedząc, że nie wystarczy kasy na pokrycie wszystkich depozytów? Obniżą gwarancje jednym dekretem w ciągu 5 minut. Jak? Sprawdzą ile jest depozytów i w jakiej wysokości. Jeżeli tylko 1% depozytów przekracza 20 tys. EUR to znaczy, że można ukraść wszystko powyżej tej kwoty i tym samy wkurzymy tylko 1% wyborców. Tak myślą urzędnicy. Przyjmijcie asekuracyjnie, że depozyty do 50 tys. PLN są bezpieczne, 50-100 tys. PLN raczej bezpieczne. Trzymanie kwot powyżej 100 tys. PLN uważam za niepotrzebne ryzyko.

6. Akcje już tąpnęły mocno. Czy sprzedać je nim stracę jeszcze więcej?

Dzisiejszy wpis skierowany jest to osób nowych z mniejszą wiedzą. Zakładam więc, że jeżeli już mówimy o akcjach to tylko z GPW.

Poza nielicznymi wyjątkami akcje polskich spółek są bardzo atrakcyjnie wycenione. WIG20 znajduje się najniżej od 17 lat (a gdzie tu inflacja). WIG jest na poziomach z września 2009 roku i stracił prawie 50% w ciągu 2 lat. Innymi słowy polska giełda oberwała ostatnio wyjątkowo silnie. Współczynnik P/E dla GPW w tym momencie wynosi 7,9. Jest tanio co nie znaczy, że nie będzie taniej. W tym momencie moim zdaniem pozbywanie się akcji nie ma najmniejszego sensu. Co więcej zaraz pewnie zacznę zakupy. PZU – dywidendowy arystokrata ma już mega wyceny, przy okazji wypłaca ponad 9% dywidendy. Takich spółek na polskiej giełdzie jest więcej i podobnych okazji będzie tylko przybywać. Uważałbym jednak na spółki zależne od koniunktury, bo to że czeka nas silne spowolnienie jest więcej niż pewne. W dłuższym terminie jednak banki centralne całego świata wpompują w rynki tyle kasy, że ceny akcji zaczną się podnosić. Co jednak najważniejsze, w kolejnym cyklu kapitał popłynie głównie do spółek typu Value z krajów rozwijających się.

Teraz część z Was zastanawia się pewnie ile mogą potrwać spadki? Nikt nie jest w stanie odpowiedzieć na to pytanie. Mam jednak pewne przemyślenia i 2 możliwe scenariusze. Informacji jest jednak tyle, że można by z tego sklecić kilka artykułów. Zamiast tego w ciągu kilku dni zrobię webinar. Dostęp do niego ograniczę jednak wyłącznie do osób, które zakupiły książkę. Jest to z mojej strony podziękowanie w ich kierunku.

7. Czy pieniądze w obligacjach rządowych są bezpieczne?

Są, problem jest natomiast taki, że 10 letnie obligacje płacą obecnie 2,2% odsetek lub 1,78% po podatku Belki, podczas gdy inflacja CPI wzrosła już do 4,7%. W tym momencie obligacje gwarantują nam 3% straty rocznie. Problem z obligacjami o stałym oprocentowaniu jest taki, że silnie tracą na wartości gdy rośnie inflacja.

8. Czy zatem obligacje indeksowane o inflację są dobrym rozwiązaniem?

Na jakiś czas tak. Problem z nimi jest jednak taki, że inflacja CPI nijak się ma do rzeczywistego wzrostu cen. Można śmiało przyjąć, że jeżeli CPI wynosi 4,7% to realny wzrost cen jest bliżej 8%.

9. Może obligacje korporacyjne?

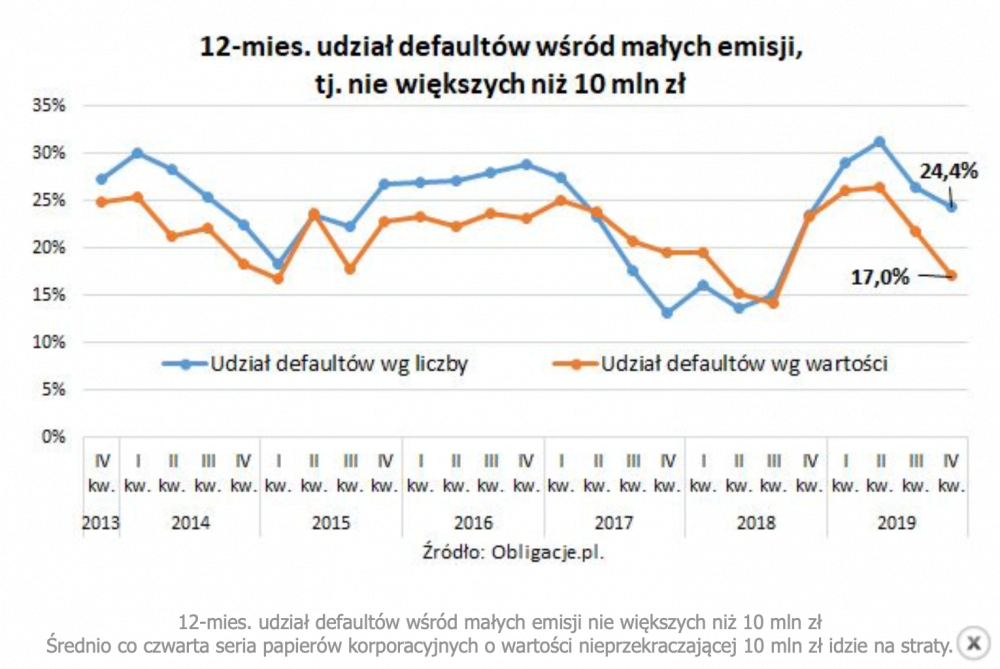

Ciężko o gorszy wybór. Obligacje korporacyjne zwłaszcza emitowane przez mniejsze firmy mogą nie zostać wykupione wcale, podobnie jak stało się z Getback’iem. Odsetek obligacji, których posiadacze nie odzyskali swoich pieniędzy dla emisji do 10 mln złotych na koniec 2019 roku wynosił 17%. Zwróćcie uwagę, że był to czas kiedy gospodarka rozwijała się pełną parą. Jak będzie wyglądała sytuacja gdy gospodarka naprawdę wpadnie w problemy? Sami sobie na to odpowiedzcie.

Do opisania zostało mi jeszcze kilka wątków, lecz w tym momencie muszę kończyć bo widząc GDXJ po 20 USD (przy złocie po 1500 USD i ropie po 30 USD) czuję się jak dziecko w Disneylandzie 🙂

Jutro, max pojutrze dopiszę kolejne przemyślenia.

Trader21