W bardzo wielu artykułach dość negatywnie odnosiłem się do inwestowania w obligacje. Patrząc długoterminowo trzymam się tego nadal i to z kilku powodów. Po pierwsze, rośnie nam inflacja, a wraz z nią zazwyczaj rośnie rentowność obligacji (a więc spada ich cena). Po drugie, banki centralne jeden po drugim wycofują się z dodruku, a FED przyspiesza redukcję bilansu (sprzedaje obligacje skupowane w latach 2009 – 2014). Po trzecie, w ciągu kolejnej dekady wiele krajów zadłużonych ponad poziom możliwy do spłaty, odmówi wykupienia obligacji i wierzyciele nie mając wyboru usiądą do stołu i zgodzą się na odpisanie 50-80% długu, tak jak działo się to wielokrotnie na przestrzeni setek lat (niedawno chociażby w Grecji).

Generalnie kapitał ucieka z rynku długu już od 2 lat i nie jest to żadna nowość. Dla osób inwestujących w „bezpieczne” obligacje może to być jednak szok, że najbardziej popularne fundusze inwestujące w dług USA potraciły już kilkanaście procent. Oczywiście w tym czasie sumiennie wypłacały odsetki, lecz były one znacznie niższe od inflacji, także tej oficjalnej. Niestety, ale do takiego scenariusza musimy się przywyczaić.

W każdym razie na przestrzeni ostatnich dwóch miesięcy mieliśmy tak silne spadki, że obecnie krótkoterminowo obligacje USA są bardzo tanie, a jednocześnie sentyment wśród inwestorów jest skrajnie negatywny, co z dużym prawdopodobieństwem przełoży się właśnie na wzrost ich cen.

Argumenty „za”

Czemu akurat teraz? Czynników przemawiających za wzrostem cen obligacji USA (spadkiem rentowności) jest na tyle dużo, że postanowiłem je wypunktować:

1. Na przestrzeni ostatnich 2 miesięcy rentowność 10-letnich obligacji wzrosła do 3,23%, co jest najwyższym poziomem od 7 lat. Gdybyśmy byli na początku cyklu koniunkturalnego to poziom ten nie byłby niczym strasznym. W kontekście jednak 9 lat hossy za nami oraz bardzo napiętej sytuacji na rynkach finansowych taka ucieczka kapitału od aktywa będącego synonimem bezpieczeństwa jest czymś zdumiewającym.

2. Amerykańskie obligacje po ostatnich wzrostach rentowności zaczęły płacić bardzo przyzwoite odsetki 3,23% w porównaniu chociażby do Niemiec 0,54%, Japonii 0,16%, Kanady 2,6%, Szwajcarii 0,07% czy dwóch europejskich bankrutów, czyli Hiszpanii 1,6% oraz Włoch 3,57%.

Generalnie inwestowanie kapitału w obligacje w obecnych czasach jest karkołomne, ale jeżeli jesteście zarządzającym dużego funduszu emerytalnego i wasz status wymusza lokowanie kapitału właśnie w obligacjach rządowych to szukacie tych, które oferują przyzwoite odsetki na tle konkurentów i tu akurat obligacje USA wyróżniają się bardzo pozytywnie.

3. Skrajnie negatywny sentyment

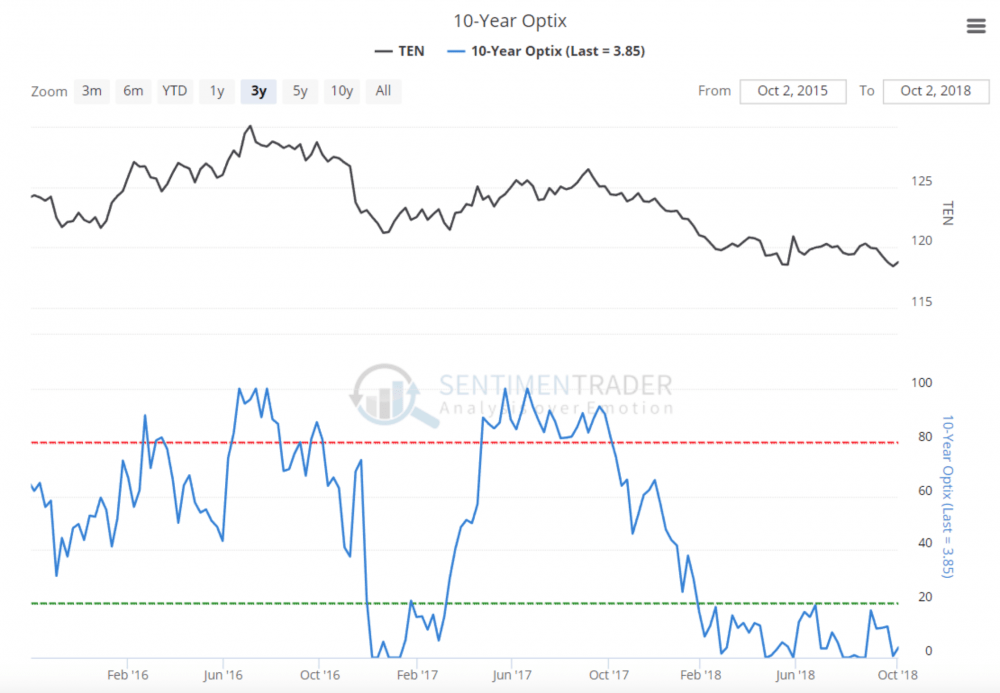

Sentyment wśród inwestorów jest bardzo dobrym wskaźnikiem kontrarnym. Oznacza on, że jeżeli wśród inwestorów panuje optymizm, to z dużym prawdopodobieństwem można powiedzieć, że większość jest już na rynku i brakuje kapitału, który mógłby wepchnąć nasze aktywo na wyższe poziomy.

Dobrze działa to także w drugą stronę. Jeżeli praktycznie wszyscy inwestujący w obligacje 10-letnie USA (wykres poniżej) uważają, że czekają nas spadki to już się tego aktywa pozbyli, a tym samym nie bardzo kto ma je sprzedawać, doprowadzając do pogłębienia spadków. Tak to działa w krótkim i średnim terminie.

Kontynuując wątek nastawienia inwestorów koniecznie musimy porównać ze sobą dwa największe rynki czyli akcji oraz obligacji. To że do obligacji mamy skrajnie negatywne nastawienie wiecie już z akapitu powyżej ale jak wygląda sentyment do S&P 500 czyli najpopularniejszego indeksu na świecie?

Otóż inwestorzy są święcie przekonani co do kontynuacji wzrostów na akcjach. Co to oznacza chyba nie muszę tłumaczyć i tu przechodzimy do kwestii funduszy typu „Parity”.

4. Fundusze typu Parity inwestują kapitał w dwie grupy aktywów: akcje i obligacje. Jak na rynkach mamy spokój pozbywają się obligacji i większość kapitału lokują w akcjach. Gdy tylko pojawia się niepewność pozbywają się akcji i przenoszą kapitał w obligacje USA będące synonimem bezpieczeństwa. W mojej opinii przy obecnej sytuacji naprawdę dużo nie trzeba, aby kapitał zaczął masowo przenosić się z akcji do obligacji.

5. Co o sytuacji na rynku myślą najwięksi gracze?

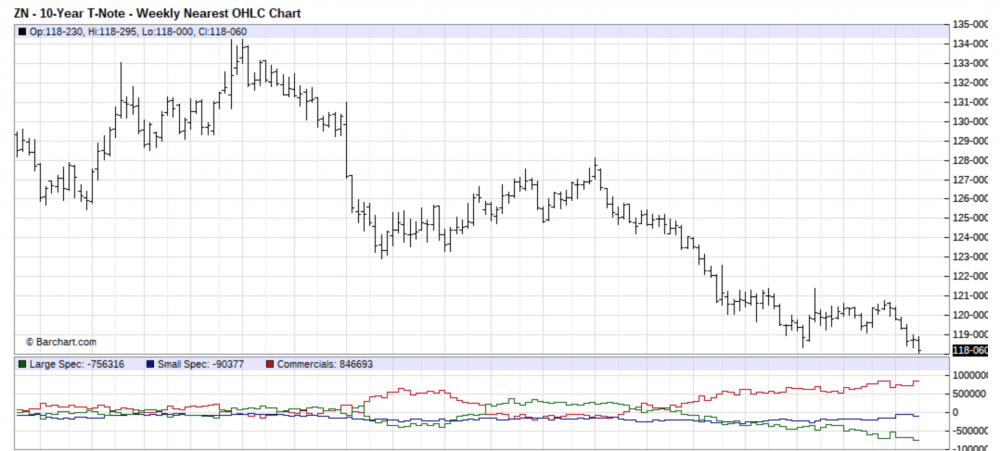

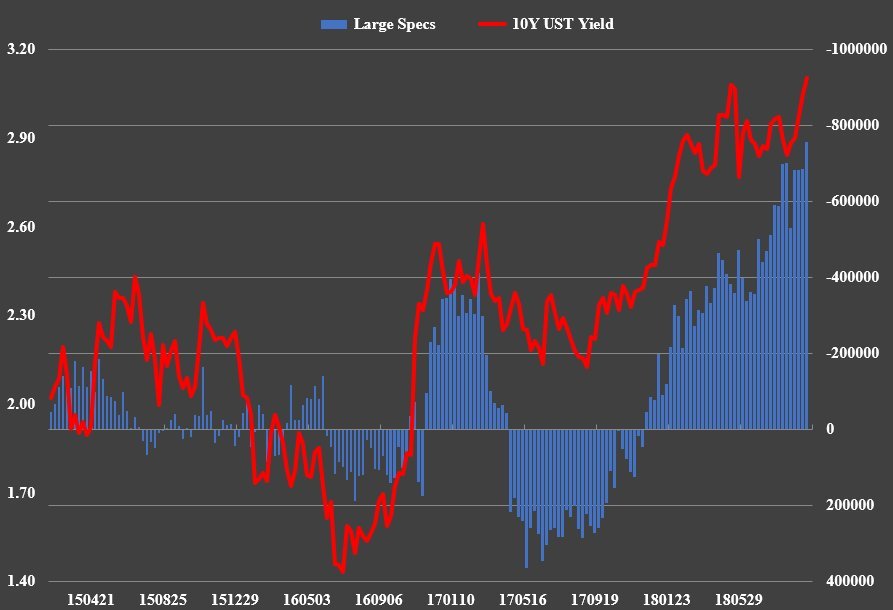

Rynek mamy generalnie podzielony na 3 grupy graczy. Commercials czyli największe banki inwestycyjne (zazwyczaj mają rację). Large Speculators – fundusze inwestycyjne zasilane kapitałem ulicznych inwestorów. Niestety, ale grupa ta zazwyczaj się myli. Są jeszcze Small Speculators ale ich pozycję można pominąć.

Na poniższej grafice macie dwa wykresy. Górny obrazuje ceny obligacji 10 letnich USA. Dolny pozycje Commercials (kolor czerwony) oraz Large Speculators (kolor zielony). Jak widzicie po ostatnich spadkach banki inwestycyjne zbudowały największą pozycję long w historii. Mówiąc wprost najlepiej poinformowana grupa inwestorów nieźle zarobi jeżeli ceny obligacji ponownie wzrosną.

Po drugiej stronie mamy sporą grupę dużych spekulantów, którzy nigdy wcześniej nie shortowali obligacji i akurat teraz po bardzo silnej przecenie postanowili zagrać na ich dalszy spadek. Jak to mówią „trend is your friend till the end”. W tym miejscu przechodzimy do potencjalnego short squeeze opisywanego szerzej w artykule „Czym jest short squeeze i jak go uniknąć?”.

W ramach przypomnienia, gdy duża grupa inwestorów gra na spadki danego aktywa to otwierając krótkie pozycje już sprowadzili cenę do niskich poziomów. Jeżeli następnie cena zamiast spadać rośnie część z nich zmuszona jest do zamykania kontraktów czyli odkupienia aktywa, które wcześniej shortowali. W praktyce doprowadza to do gwałtownego wzrostu ceny. W ramach ciekawostki podrzucam wykres obrazujący rentowność 10 letnich obligacji (kolor czerwony) oraz pozycję Spekulantów. Dla jasności powyżej lini zero macie pozycje short, poniżej zera pozycje long. Ciężko znaleźć aktywo, na którym spekulanci aż tak często podejmowali złe decyzje.

Źródło: David Brady

6. Collateral na rynku derywatów

Kolejnym czynnikiem, który przemawia za wzrostami cen obligacji (spadek rentowności) jest ich rola na rynku derywatów, którego wartość szacuje się na 13-krotny globalny PKB. Otóż w przypadku 70% kontraktów zabezpieczeniem są obligacje USA. Gdy ich cena spada na skutek wzrostu rentowności, brokerzy mogą żądać uzupełnienia depozytu. Jeżeli jeden duży bank nie będzie w stanie uzupełnić zapezpieczenia, kolejne popadną w problemem co może przełożyć się na kaskadowy spadek zaufania podobnie jak w po Lehmanie w 2008 roku. Wydaje mi się zatem, że szybciej FED ponownie uruchomi dodruk skupując awaryjnie obligacje niż przymknie oko na zagrożenia na rynku instrumentów pochodach ze względu na potencjalną skalę rażenia.

Zagrożenie dla obligacji

Aby uczciwie podejść do tematu trzeba pokazać także drugą stronę medalu.

Ostatnio bardzo głośno było na temat krzywej dochodowości, uznawanej za świetny wskaźnik sygnalizujący nadejście recesji. Opisaliśmy ją w artykule „Jak przewidzieć recesję gospodarczą?”. W dużym skrócie krzywa odnosi się przede wszystkim do różnicy między oprocentowaniem 10-letnich i 2-letnich obligacji USA. Kiedy spada ona poniżej zera (2-latki płacą wyższe odsetki), jest to zapowiedź nadchodzącego spowolnienia gospodarczego. W ostatnim czasie poziom ten był już bardzo blisko. Ostatecznie rentowności 10-latek trochę wzrosły i sama różnica między nimi oraz 2-latkami także się powiększyła. Niewykluczone, że popularność krzywej dochodowości sprawia, że władze wolą utrzymywać ją wyraźnie powyżej zera. Żeby tak się stało, ceny 10-letnich obligacji nie mogą wzrosnąć. Nie sądzę, żeby krzywa dochodowości była tutaj kluczowym elementem, ale mimo wszystko biorę ją pod uwagę.

Druga kwestia mogąca wpływać na spadek cen obligacji to ropa. Mianowicie w ostatnich miesiącach cena ropy dość silnie wzrosła. To z kolei przełoży się na wzrost inflacji. Wzrost inflacji z kolei to ucieczka od obligacji o stałym oprocentowaniu i dalszy wzrost rentowności.

Z drugiej strony to m.in. rosnące ceny ropy doprowadziły do spadku cen obligacji w ostatnim czasie. Co więcej, aby przeciwdziałać dalszym wzrostom Putin wraz z władzami Arabii Saudyjskiej zdecydowali o zwiększeniu wydobycia ropy „rzekomo” aby zbilansować zmniejszenie eksportu z Nigerii czy Iranu. Ostatecznie na rynek trafi sporo dodatkowej ropy co powinno co najmniej powstrzymać dalszy wzrost ceny, a być może doprowadzić do spadku ceny.

Mamy zatem wiele czynników przemawiającym za wzrostem ceny obligacji USA w najbliższych dniach czy tygodniach oraz znaczniej mniej przeciwko. Jak zatem można inwestować w obligacje?

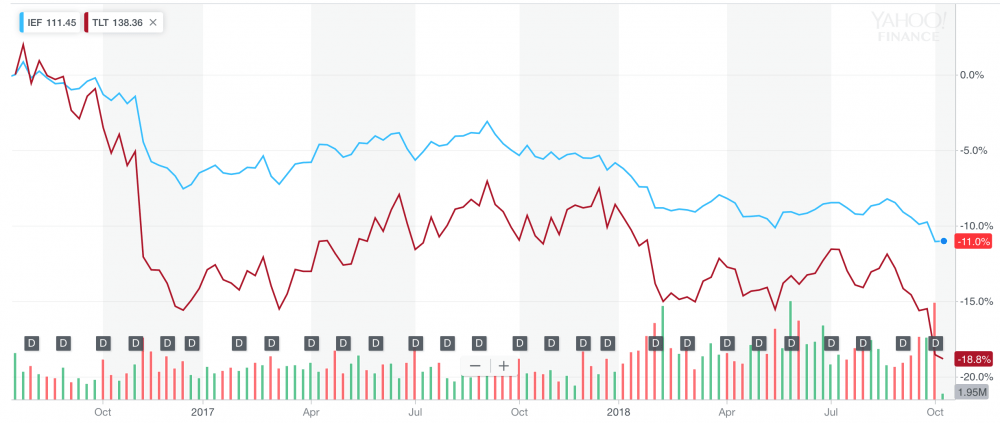

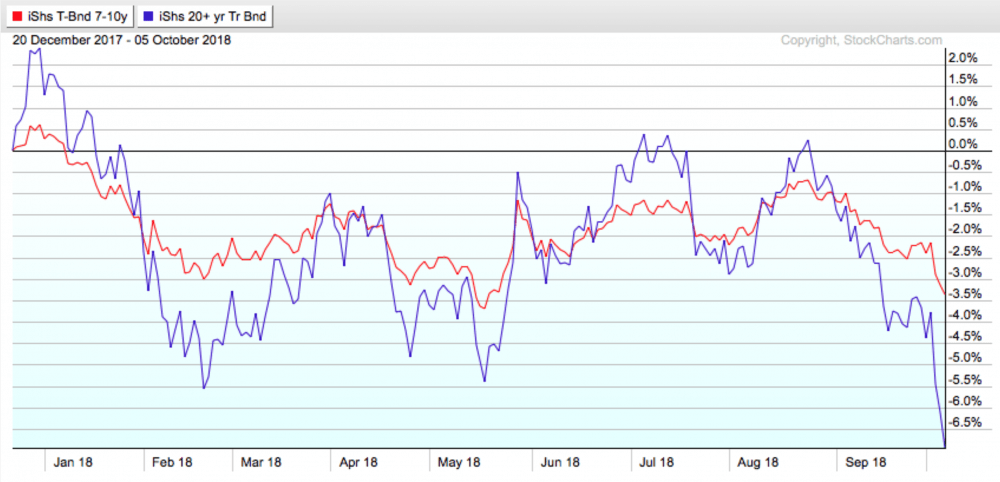

Najprostszym i najtańszym rozwiązaniem są oczywiście ETF’y notowane na giełdzie w USA. Problem jest natomiast taki, że obligacje cechują się relatywnie małą zmiennością. Dla przykładu, po uwzględnieniu wypłacanych odsetek ETF’y IEF (obligacje 7-10 lat) oraz TLT (obligacje powyżej 20 lat) straciły od początku roku odpowiednio 3,5% i 7%. Odbicie na jakie liczymy nie jest zatem większe niż 3 – 6%.

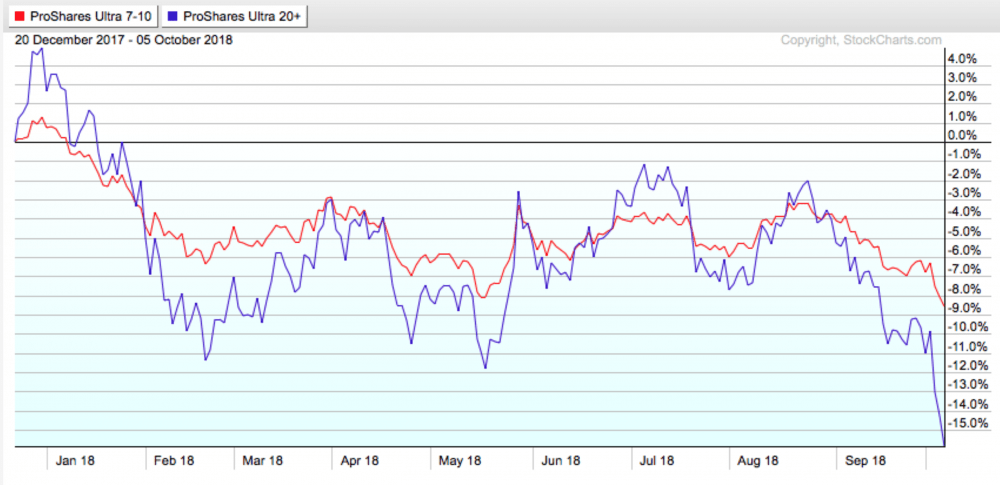

Pewnym rozwiązaniem mogą być ETN’y lewarowane 2-krotnie UST i UBT na których zmienność jest dużo większa. Pamiętajcie jednak zmienność działa w dwie strony oraz nie zapominajcie że ETN’y (fundusze inwestujące poprzez kontrakty terminowe) zazwyczaj radzą sobie trochę gorzej niż ETF’y ze względu na koszt rollowania pozycji.

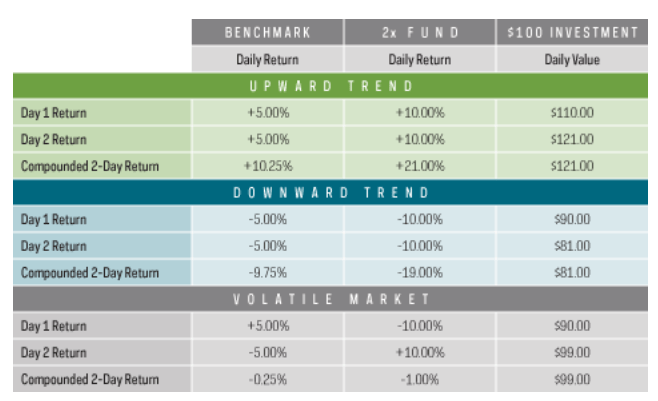

Dodatkową komplikacją w przypadku funduszy lewarowanych jest tzw. „dzienne rebalansowanie”. Nie chciałbym tutaj zagłębiać się w szczegóły, wiec napisze od razu jaki ma to wpływ na wyniki lewarowanego ETFu. W przypadku kiedy notowania idą wyraźnie w określonym kierunku, korzystanie z lewarowanego funduszu wychodzi dla nas korzystnie. Jeśli jednak rynek przechodzi duże wahania, to na takim aktywie tracimy silniej niż tylko x2 (bądź też zyskujemy mniej niż 2-krotność).

Poniżej wklejam symulacje pokazującą jak w praktyce działa to „dzienne rebalansowanie”.

W przykładzie oznaczonym na zielono aktywo idzie wyłącznie w górę (2 dni po 5% dziennie). Zwykły fundusz zarabia 10,25%, a lewarowany 21%.

Na niebiesko oznaczono sytuację kiedy aktywo wyłącznie spada. Fundusz bez lewaru również przynosi „lepszy” wynik (traci niespełna 2 razy tyle).

W sytuacji kiedy rynek pokazuje typową zmienność, lewarowane aktywo wypada dużo gorzej.

Patrząc w dłuższej perspektywie zmienność można traktować jako pewnik. Dlatego też emitenci lewarowanych funduszy w prospektach zaznaczają, że są one przeznaczone do krótkoterminowej inwestycji.

Jak widać, dobór instrumentów, przez które moglibyśmy zainwestować w obligacje pod krótkoterminowe odbicie to nie jest prosta sprawa. Nie zmienia to faktu, że podstawowym celem artykułu jest pokazanie Wam, że nawet na nieatrakcyjnym rynku do jakiego zaliczają się obecnie obligacje mogą pojawiać się okazje.

Podsumowanie

Wielokrotnie się zastanawiałem czy w obliczu paniki na rynkach cena obligacji może znacząco wzrosnąć do poziomów notowanych w 2016 roku i szczerze mówiąc nie wiem. Problem jest taki, że za nami wielka hossa w obligacjach trwająca 36 lat (1980 – 2016). Ceny z jakimi mieliśmy do czynienia 2 lata temu były sztucznie zawyżane zakupami banków centralnych. Te jak wiadomo bardzo ograniczyły dodruk, a tym samym zakupy. W zeszłym miesiącu aktywów pozbywał się nawet Bank Japonii, czyli ten którem zawdzięczaliśmy ostatni rok hossy. Co będzie dalej wydaje się zatem głównie zależeć od polityki banków centralnych.

Z mojej perspektywy najbardziej prawdopodobny scenariusz to spadki na rynkach akcji bez interwencji banków centralnych, aby w ten sposób wesprzeć ceny obligacji, a dopiero gdy i te zaczną się załamywać powrócimy do dodruku na skalę której dotychczas nie doświadczyliśmy.

Trader21