Kilka dni temu na stronie Business Insider pojawił się wywiad z prezesem GPW Markiem Dietlem. Tekst nosi tytuł „Cyfrowy złoty jest przyszłością”.

Co do samego portalu to generalnie oceniamy jego poziom merytoryczny bardzo nisko, jednak w przypadku tego konkretnego wywiadu postanowiliśmy wyrazić naszą opinię. Cała rozmowa jest ewidentnym urabianiem publiki, a Dietl jest przedstawiony jako wpływowy ekonomista. W praktyce oceniamy jego poziom wiedzy jako niższy od każdego z poprzednich prezesów GPW.

Cyfrowy złoty

W poniższym tekście odniesiemy do paru ważnych kwestii, które poruszył prezes GPW. Jego słowa oznaczyliśmy kursywą, nasze komentarze znajdują się poniżej.

O zastosowaniu cyfrowego złotego.

Zastosowań jest bardzo dużo. Zacznijmy od polityki monetarnej. W klasycznym modelu to bank centralny przez stopy procentowe i rezerwę obowiązkową reguluje poziom kreacji pieniądza przez banki komercyjne. Mając cyfrową gotówkę, przy której każdy z nas miałby swój cyfrowy rachunek w Narodowym Banku Polskim, można bezpośrednio regulować bazę monetarną, czyli ilość pieniądza w obiegu.

Nasz komentarz: NBP chce zatem mieć bezpośredni wpływ na ilość pieniądza w obiegu. Według ich teoretycznych założeń, można rzekomo stymulować gospodarkę poprzez zwiększanie ilości waluty, a następnie „wyciągać ją” z gospodarki kiedy sytuacja gospodarcza ulega poprawie.

Problem polega na tym, że w praktyce działa to tylko w jedną stronę. Banki centralne chętnie zwiększają podaż waluty, co przekłada się na wyższą inflację, ale niekoniecznie na stymulowanie gospodarki. Kiedy jednak przychodzi do wycofania waluty z obiegu, okazuje się, że nie ma takiej możliwości. Efektem jest utrzymująca się wyższa lub niższa inflacja, która uderza w oszczędności zwykłych ludzi.

W poprzednich dekadach, jeśli tylko inflacja rozpędziła się zbyt mocno, banki centralne reagowały i podnosiły stopy procentowe. Tym samym rosły odsetki z lokat, a więc oszczędności były częściowo chronione. Obecnie banki centralne działają bezczelnie, czego przykładem jest Polska z inflacją 7,7% i stopami procentowymi 1,5%. Jeśli więc tak wygląda dbanie o stabilność waluty, to „cyfrowy rachunek w NBP” nie brzmi zachęcająco.

Rachunek w Narodowym Banku Polskim brzmi źle z jeszcze jednego powodu. Taka sytuacja oznaczałaby, że niektórzy obywatele mogliby zostać odcięci od systemu. Większość z nas słyszała o potyczkach przedsiębiorców z urzędnikami. Dziś jesteśmy w sytuacji w której samo podejrzenie ze strony urzędnika jest podstawą do zablokowania konta konkretnej firmy. Przedsiębiorcy jakoś radzą sobie z tym problemem, chociażby mając konta poza krajem. Co w sytuacji kiedy firma będzie miała tylko jedno konto w NBP? Zniszczenie takiego przedsiębiorstwa będzie dużo łatwiejsze.

Istnienie rachunków w banku centralnym sprawi, że dużo częściej będzie powtarzał się scenariusz cypryjski. Wystarczy, że w budżecie państwa zabraknie pieniędzy, a politycy natychmiast ogłoszą „jednorazową daninę”, w ramach której każdy kto ma na koncie ponad 100 tyś. złotych musi podzielić się pieniędzmi. Po czasie okaże się, że „jednorazowa danina” zdarza się dość często.

Swoją drogą, mówiąc o indywidualnym rachunku w NBP, Dietl niejako zapowiada system w którym banki komercyjne będą nieco z boku, ich rola znacząco spadnie. Dokładnie taki scenariusz opisywaliśmy rok temu w raporcie specjalnym „Jaka przyszłość czeka bankowość komercyjną?”. Fragmenty tego tekstu znajdziecie tutaj.

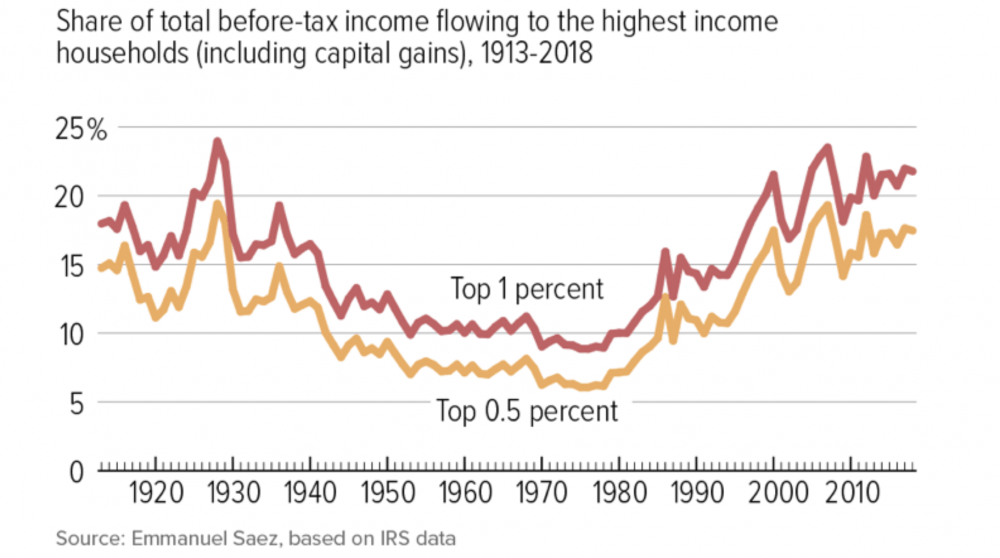

Warto wspomnieć o jeszcze jednej kwestii. Pytanie dziennikarza brzmiało „Co taka waluta da Polakom, przedsiębiorcom…” tymczasem Dietl tak naprawdę w ogóle nie odpowiedział na to pytanie. Zamiast tego zaczął opowiadać o tym w jaki sposób ta waluta przyda się bankowi centralnemu. Z kolei większe możliwości banku centralnego oznaczają po prostu większą władzę osób, które rządzą tym systemem. Idealnym przykładem są zmiany do jakich doszło w latach 70-tych. Wówczas, po odrzuceniu standardu złota, banki centralne zyskały znacznie większy wpływ na życie ludzi. W efekcie ich działań zaczęły narastać nierówności majątkowe wewnątrz społeczeństw, czego idealnym przykładem są Stany Zjednoczone.

Można za pośrednictwem cyfrowego złotego wypłacać np. świadczenia społeczne czy inne rządowe wsparcie o konkretnym terminie wykorzystania.

Nasz komentarz: Przechodzimy tutaj do tematu „waluty z datą ważności”, co oczywiście napędza popyt w konkretnym momencie, a to przekłada się na dużo wyższą inflację. Dietl mówi o świadczeniach, co jest charakterystyczne dla MMT – duże wydatki państwa, mające rzekomo stymulować gospodarkę (głównie konsumpcję). Problem w tym, że jeśli ktoś ma świadczenia otrzymać, to trzeba te środki najpierw pozyskać. Skąd? Pierwsze rozwiązanie to opodatkowanie tych bardziej pracowitych obywateli. Druga opcja to zwiększenie zadłużenia, co można w dużym uproszczeniu określić jako „opodatkowanie wszystkich” (no bo ktoś ten dług będzie musiał potem spłacić).

Sama wizja „świadczeń z konkretnym terminem ważności” to takie 2 w 1. Z jednej strony uzależnienie od państwa (to ono wypłaca Ci świadczenie), a z drugiej strony kontrola ze strony państwa (to ono mówi kiedy możesz wydać środki). Nowy wspaniały świat.

Warto też podkreślić, że im więcej osób będzie bazować na zasiłkach z określonym „terminem ważności”, tym rzadziej będzie można spotkać osobę, która w jakiś sposób oszczędza. A to oszczędności stanowią podstawę kapitalizmu. Jeśli posiadamy oszczędności, to możemy pomyśleć o sensownej inwestycji czy wręcz założeniu firmy. Jeśli kapitał posiadają wyłącznie korporacje i rządzący, to… nie może być gorszego scenariusza.

Duża część naszych przedsiębiorców to eksporterzy. Sprzedają głównie na rynek europejski, unijny. Z dużą dozą prawdopodobieństwa można więc spodziewać się, że jeśli powstanie cyfrowe euro, to nasze firmy posiadające euro też będą mogły zakładać sobie rachunki w EBC i do rozliczeń z dostawcami czy odbiorcami używać cyfrowej waluty. Możemy więc widzieć taką jednostronną euroizację polskiej gospodarki, której rząd czy bank centralny nie będą w stanie kontrolować.

Nasz komentarz: To ciekawe, że w tej samej strefie euro obecnie coraz częściej słyszy się o potencjalnych blackoutach, czyli brakach energii. Chora polityka promowania OZE, która nie szła w parze ze wzrostem produkcji samej energii, doprowadziła do tego, że możemy zobaczyć przestoje w dostawach prądu. Rządy kilku krajów ostrzegły przed taką sytuacją i apelują o ostrożność. W sytuacji gdyby faktycznie doszło do blackoutu, bezcenna staje się gotówka. Przy jej pomocy możemy dokonać zakupów i jakoś funkcjonować.

Tymczasem jeśli gotówka zostanie wyeliminowana (a tego typu cele po cichu stawiają sobie bankierzy), to ewentualny brak energii będzie gigantycznym problemem.

Natomiast cyfrowy pieniądz banku centralnego daje nam jeszcze więcej możliwości. Możemy za jego pośrednictwem potwierdzać tożsamość albo tylko wykonywać przelewy z pominięciem sektora bankowego, bez wiedzy kto zapłacił, ale z potwierdzeniem, że nastąpił transfer gotówki.

Nasz komentarz: Bzdura. Dziś wysyłając przelew, np. na giełdę kryptowalut, możemy natychmiast spodziewać się zablokowanego konta. Musimy wiedzieć komu przelewamy. Banki i politycy robią wszystko, żeby ograniczyć anonimowość transferów. Nie ma więc szansy, że cyfrowe waluty w jakiś sposób poprawią tutaj sytuacje.

Jeśli wspomniane rozwiązanie będzie wprowadzone, to transakcje będą odbywać się w ramach banku centralnego, a to oznacza, że wszystkie informacje o przelewach będą w jednym miejscu. Łatwiej wówczas kontrolować obywateli.

Europejski Bank Centralny zapowiedział już, że będzie miał cyfrowe euro w 2023 r. To pokazuje, że temat cyfrowych walut banku centralnego (CBDC) mocno przyspiesza. Jeszcze osiem miesięcy temu szefowa EBC Christine Lagarde mówiła, że jest to pieśń przyszłości, pół roku temu wskazywała, że cyfrowe euro jest priorytetem, a teraz mamy wypowiedź członka zarządu EBC, że prototyp CBDC będzie za dwa lata. Chińczycy już testują swojego cyfrowego juana.

Nasz komentarz: Na ten moment Europejski Bank Centralny kierowany jest przez kryminalistkę z prawomocnym wyrokiem. Warto o tym pamiętać, kiedy bierzemy EBC jako punkt odniesienia. Oczywiście Lagarde nigdy nie wylądowała w więzieniu, bo ludzie z najwyższych szczebli piramidy finansowej zawsze w cudowny sposób są w stanie uniknąć kary.

Dietl wspomina też o Chińczykach. O ile na poziomie mikroprzedsiębiorstw w Chinach panuje wolność gospodarcza, to jako całość – jest to państwo totalitarne. Pytanie czy chcemy brać przykład z krajów, które zwykłego człowieka traktują jak trybik w machinie, czy jednak będziemy się wzorować na państwach szanujących swoich obywateli i ich własne decyzje.

Oczywiście, że cyfrowe waluty to będzie eksperyment, będą przeszkody, trzeba ponieść ryzyko. Nie możemy czekać, aż inni rozwiążą problemy za nas.

Nasz komentarz: Oczywiście, że należy poczekać. Po pierwsze dlatego, że jest to ruch w kierunku totalitaryzmu. Po drugie, jest to eksperyment, który jest rozszerzeniem zwykłych walut, nie opartych na niczym. Możliwe, że będzie on wręcz wymuszał na obywatelach pozbywanie się oszczędności.

Podsumowując, wywiad powstał ewidentnie na zlecenie propagatorów cyfrowych walut banków centralnych. Stoją za nim albo ludzie z BISu, albo z NBP, albo inna grupa, której z jakiegoś powodu bardzo mocno zależy na likwidacji gotówki.

Prezes GPW najprawdopodobniej jest uzależniony od którejś z tych grup, skoro zdecydował się na taką wypowiedź. Jest to jednocześnie najsłabszy merytorycznie prezes GPW w jej historii, co Trader21 miał okazję stwierdzić przy okazji 3-godzinnej debaty z udziałem Marka Dietla.

Independent Trader Team