Gdybyście dziś zapytali 100 przypadkowych osób kto ich zdaniem jest najbardziej znanym inwestorem, pewnie z 70 wymieniłoby Warrena Buffeta, ikonę inwestowania w akcje. Legenda którą zbudowano wokół „wyroczni z Omaha” na przestrzeni ostatnich 40 lat jest rzeczywiście imponująca.

O ile bardzo często zgadzam się z jego poglądami dotyczącymi np. poziomu gotówki czy migracji z akcji typu growth do value, o tyle absolutnie nie mogę zgodzić się z tym co napisał w liście do akcjonariuszy nt. złota po raz kolejny pokazując jak fatalnie wypada ono na tle akcji amerykańskich.

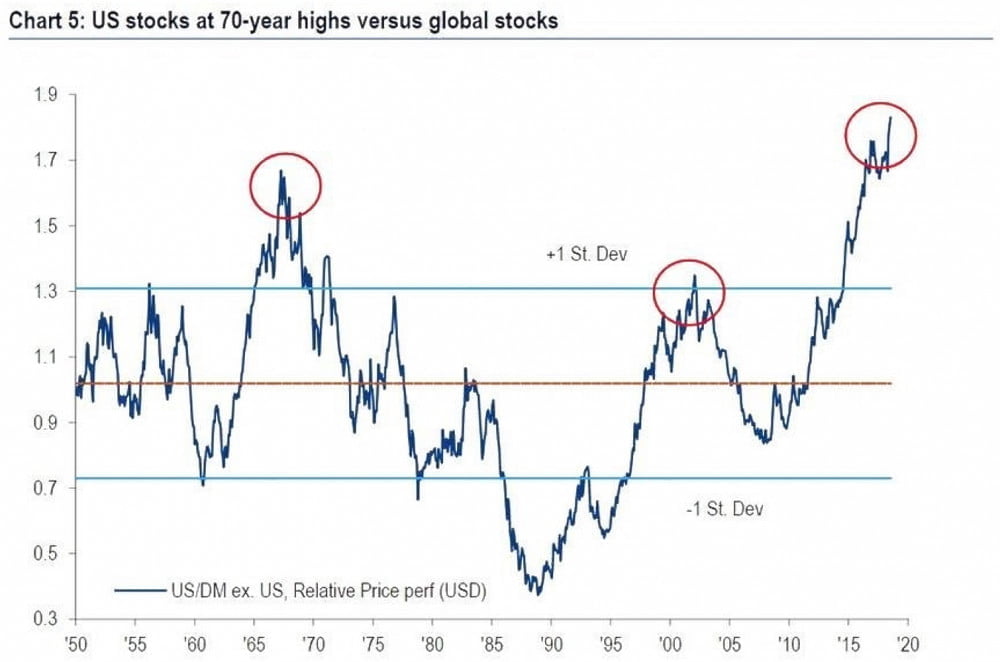

Nie chcę w żadnym stopni kwestionować wiedzy Buffeta, ale po przeczytaniu jego poglądów nasuwa się od razu wniosek: „sprzedaj złoto i kup akcje amerykańskie”. Buffet jest ikoną, legendą i nic tego nie zmieni. Fakt jest jednak taki, że miniona dekada wybitnie poprawiła jego wyniki. Przez ostatnie 10 lat globalny kapitał spekulacyjny płynął najsilniej do USA w skutek czego akcje na NYSE są najsilniej przewartościowane względem innych rynków odkąd zaczęto prowadzić badania.

Jakie jest prawdopodobieństwo, że taki poziom utrzyma się przez dłuższy czas? Bliskie zeru. Aby pokazać Wam czym się kończy siedzenie w tak przewartościowanej i jednej grupie aktywów pokażę Wam wyniki strategii Buffeta podczas kilku okresów o których zarząd Berkshire Hathaway zapewne chciałby zapomnieć.

W tym celu posłużyłem się danymi z analizy Meba Fabera (nie mylić z Mark’iem) pt. Global Asset Alocation. Dla jasności, strategia Buffeta opiera się na inwestowaniu ok. 90% kapitału w akcje w USA. Nic więc dziwnego, że doskonale się sprawdza gdy silnie rosną wyceny na NYSE. Co jeżeli ceny akcji stoją w miejscu lub spadają?

Zobaczmy:

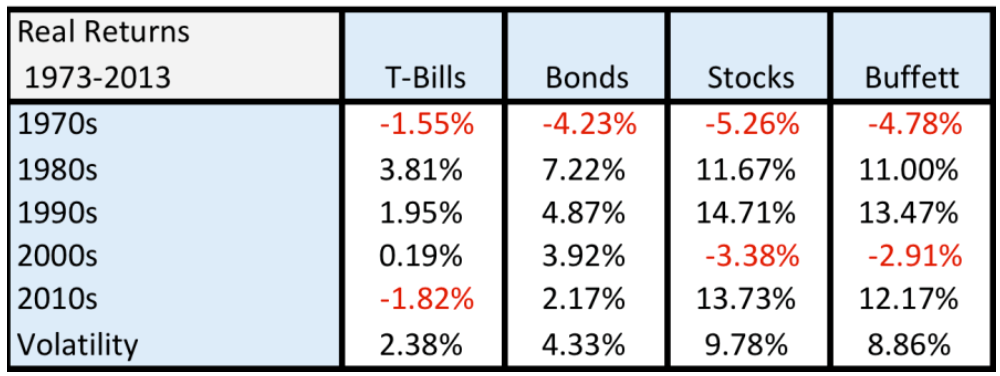

W latach 1973 (początek badań) – 1980 strategia Buffeta przynosiła realne straty (po uwzględnieniu inflacji) w wysokości 4,78% rocznie przez 7 kolejnych lat dochodząc do skumulowanej straty 38,6%. Sporo.

Czemu tak się stało? Przede wszystkim punktem startowym analizy był czas, gdy akcje w USA były drogie. Nie były już w fazie skrajnej bańki jak 4 lata wcześniej, ale wyceny nadal były na bardzo wysokim poziomie. Gdyby analizować okres od 1969 roku (szczyt bańki) strata z inwestycji opartej o strategię Buffeta sięgnęłaby 60%.

Kolejne lata to już okres bardzo dobrych wyników. Po pierwsze dlatego że w roku 1981 giełda w USA była skrajnie tania. Po drugie dlatego, że w kolejnej dekadzie (1990 – 2000) kapitał z Japonii po pęknięciu bańki przeniósł się do USA. Ostatecznie dwie dekady przyzwoitych wzrostów skończyły się bańką na spółkach technologicznych.

Historia jak wiecie lubi się powtarzać i lata po 2000 roku nie były dobre dla strategii Buffeta z tej samej przyczyny co trzy dekady wcześniej. Bardzo wysokie wyceny!!! Otóż siedzenie w akcjach USA przez pierwszą dekadę XXI wieku generowało nam realną stratę w wysokości niecałych 3% rocznie. Niby to mało, ale procent składany przez 10 lat robi swoje. Nie możemy też zapominać, że znaczna część spółek będących w portfelu Buffeta została obdarowana w 2008 roku 800 mld USD bezzwrotnej pomocy na koszt podatników w postaci TARP’u bez którego wiele spółek zniknęłoby z rynku.

Czy zatem trzymanie się wyłącznie rynku akcji w USA ma sens?

Absolutnie nie, a zwłaszcza nie obecnie. Przede wszystkim ze względu na zmienność, a ta jest tym większa, im większa jest koncentracja jednego aktywa w naszym portfelu. Posiadając 90% portfela w akcjach USA narażamy się na utratę prawie 50% kapitału w ciągu zaledwie jednego roku (max drawdown). Ilu z nas po takich spadkach będzie miało ochotę dokupić tanich akcji? Mało kto. Tak duża strata wykończy psychicznie wielu. Co gorsza, jeżeli w niektórych zwycięży wiedza i zdrowy rozsądek, to i tak zostaje nam wyłącznie 10% kapitału, który trzymaliśmy w gotówce na specjalne okazje.

Na uwagę zasługuje fakt, że w przypadku niektórych portfeli jak np. Permanent (opisywany kilka razy na blogu) czy portfel Marca Fabera spadki były dużo mniejsze, co zawdzięczamy właśnie dywersyfikacji w aktywa odwrotnie skorelowane z akcjami.

To co koniecznie chcę podkreślić to fakt, że dekada lat 70-tych należała do surowców i metali szlachetnych, a nie akcji. Jak widzicie poniżej silnie obrywały praktycznie wszystkie portfele bazujące na akcjach czy obligacjach. Model oparty o strategię Buffeta tracił średnio 3,5% rocznie, 60/40 (akcje / obligacje) ponad 4%. Najsilniej traciły obligacje bo ponad 5% w efekcie drastycznego wzrostu inflacji oraz stóp procentowych.

Dwa portfele, które wypracowały zysk ponad inflację to: Faber lokujący 25% kapitał w złoto lub platynę oraz 25% w nieruchomości lub REIT’y oraz typowy portfel typu Permanent.

Czemu zwracam Wam na to uwagę?

a) Otóż przez ostatnią dekadę banki centralne nadrukowały ogrom walut podobnie jak USA w latach 60-tych, aby sfinansować wydatki związane z budową „Great society” (socjał) oraz wojną w Wietnamie.

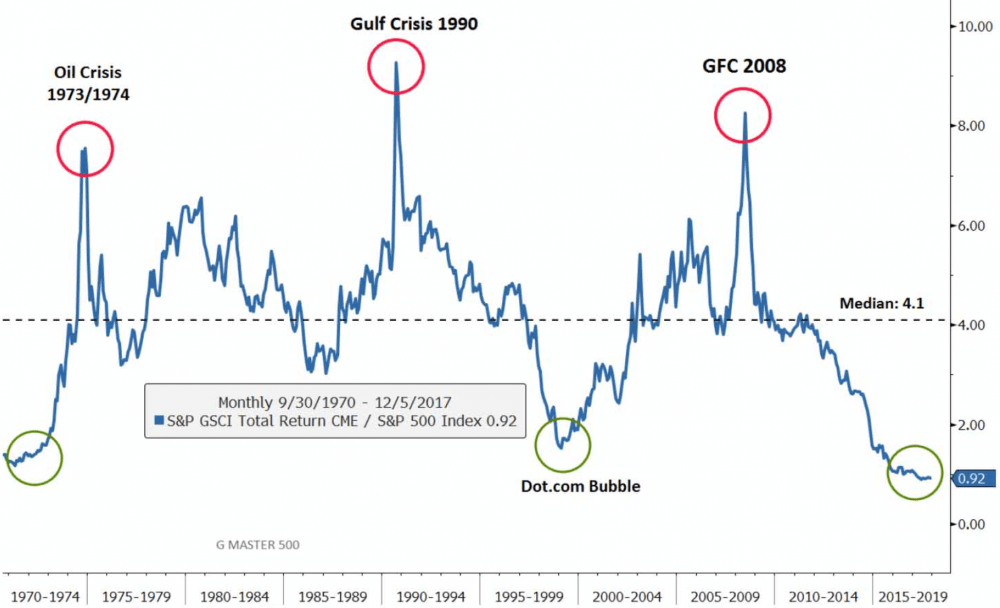

b) Na początku lat 70- tych mieliśmy równie jak dziś bardzo niedowartościowane surowce (poniżej ich porównanie na tle akcji).

c) Szesnastoletnie cykle na dolarowe przemawiają za spadkami kursu głównej waluty rezerwowej na przestrzeni kolejnych lat. Wyjątkiem będzie zapewne okres kilku miesięcy paniki na rynkach. Jest to o tyle ważne, że słaby dolara przekłada się na wzrosty surowców oraz gorsze wyniki giełdy w USA.

d) Na koniec, wróćcie sobie jeszcze raz do wykresu z początku artykułu i zobaczcie co się działo z giełdą w USA po tym jak osiągnęła podobny poziom przewartościowania jak obecnie (rok 1969). Wnioski wyciągnijcie sami.

Inwestycje Buffeta oraz jego strategia to dwie zupełnie inne rzeczy.

Opisując model typowy dla Buffeta przywołuje się 90% kapitału w akcjach USA poprzez najtańszy ETF oraz 10% w gotówce lub krótkoterminowych obligacjach na specjalne okazje. Tymczasem Buffet, a w zasadzie kierowane przez niego Bershire Hathaway inwestuje zupełnie inaczej. Będąc na konferencji w zeszłym roku rozmawiałem ze znajomym który cyklicznie robi z Buffetem wywiady. W tamtym czasie udział gotówki miał na poziomie 39% o ile mnie pamięć nie myli. Było to związane z wysokimi wycenami z jednej strony oraz bardzo wysokim poziomem optymizmu z drugiej. W takim otoczeniu częściowe usunięcie kapitału z rynku ma jak najbardziej sens.

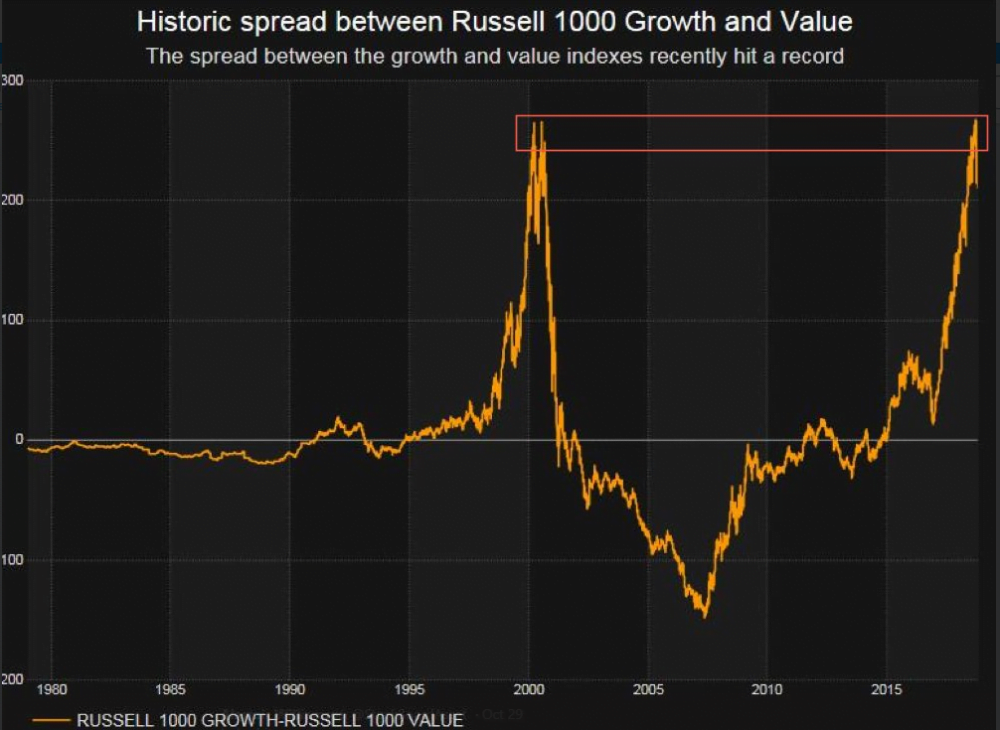

Buffet nie inwestuje w szeroki rynek tylko starannie dobiera sektory. Obecnie ze względu na ogromne przewartościowanie spółek typu Growth (prowzrostowe jak Tesla czy Netflix) względem spół

ek Value (Coca Cola czy BP) znaczną część kapitału ma w spółkach defensywnych, które dość dobrze radzą sobie w trakcie bessy.

Ostatnia, ale bardzo ważna różnica między działaniami legendy, a przypisywaną do niego strategią, to fakt że jest on insiderem ze szczególnie dobrym dostępem do informacji oraz polityków co wybitnie sprzyja inwestycją zarówno w akcje poszczególnych firm jak i przejęcia.

Podsumowanie

Bardzo szanuję podejście Buffeta do inwestycji. Jego wyniki, zwłaszcza w ostatniej dekadzie są bardzo dobre, ale jego portfel jest zbyt uzależniony od giełdy w USA co pokazały chociażby 48% spadki po Lehmanie, a wtedy akcje w USA nie były aż tak silnie przewartościowane jak ma to miejsce obecnie.

Moim zdaniem błędem Buffetta jest omijanie zarówno surowców mimo ich silnego niedowartościowania, jak i metali szlachetnych, które piętnuje w publicznych wypowiedziach. Nie bardzo rozumiem czemu nie wypowiada się nt. surowców ale negatywne wypowiedzi odnośnie złota są najprawdopodobniej elementem układu z establishmentem Stanów Zjednoczonych. Buffet jest częścią systemu opartego o dolara i jego globalną supremację. Był wielkim beneficjentem TARP’u w 2008 roku i pewnie musi w jakiś sposób spłacać długi, aby utrzymać dobre relację z ludźmi którzy kontrolują system.

Trader21