Minęło już nieco ponad rok od kiedy na blogu szerzej wspominaliśmy o znaczących zmianach w motoryzacji. Mowa oczywiście o rosnącej popularności pojazdów elektrycznych. W artykule „Rewolucja w motoryzacji zatrzęsie rynkiem surowców” sugerowaliśmy, że inwestorzy zdecydowanie powinni śledzić ten trend, ponieważ niesie on za sobą szereg okazji inwestycyjnych.

Nieustanny postęp w branży EVs (Electric Vehicles)

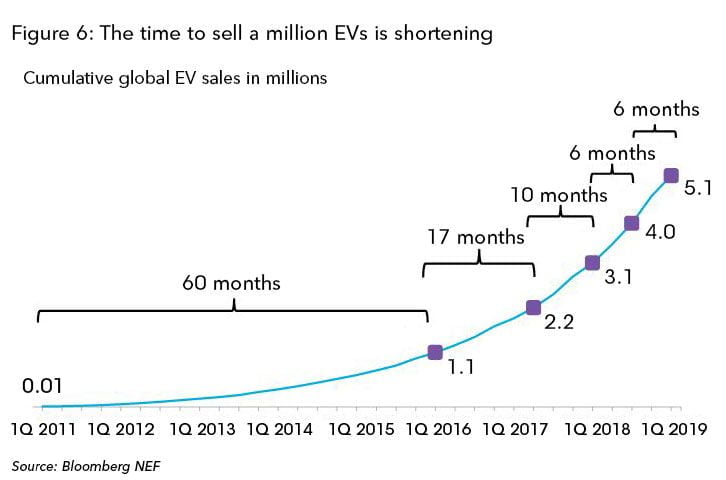

Do sierpnia 2018 roku łączna liczba sprzedanych samochodów elektrycznych przekroczyła 4 mln sztuk. Zakładając, że obecne tempo 1 mln pojazdów sprzedawanych co pół roku (patrz – poniższa grafika) zostanie utrzymane, to w pierwszym kwartale 2019 będzie ich już w sumie ponad 5 mln.

Wiele wskazuje jednak na to, że w nadchodzących latach będziemy mieli do czynienia z jeszcze szybszym tempem zmian. Utwierdzają nas w tym przekonaniu restrykcje stosowane wobec producentów aut z silnikami spalinowymi w różnych krajach oraz rozwijająca się infrastruktura (stacje ładowania itd.)

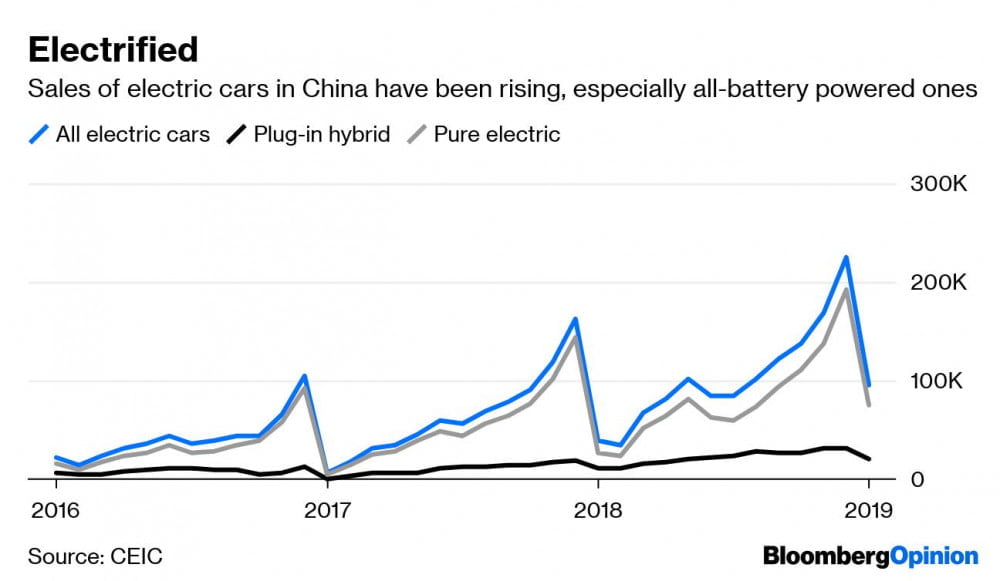

O tym, że Chiny (największy rynek przemysłu motoryzacyjnego) borykają się z zanieczyszczonym powietrzem nikogo nie trzeba przekonywać. To poważny problem, przez który rząd Pekinu zainwestował w ciągu ostatnich 10 lat w branżę EVs 60 mld USD. Co więcej Państwo Środka planuje wydać następne 50 mld USD na przestrzeni kolejnej dekady. Już teraz gdy weźmiemy pod uwagę różne pojazdy elektryczne (skutery, duże autobusy, auta sportowe itd.) to okazuje się, że Chińczycy produkują ich więcej niż reszta świata razem wzięta. Poniższy wykres pokazuje, jak w ciągu ostatnich 3 lat rosła sprzedaż wszystkich pojazdów elektrycznych (kolor niebieski), hybryd (kolor czarny) oraz aut zasilanych wyłącznie energią elektryczną (kolor szary) w Chinach.

Inna kwestia, o której wspomnieliśmy, to stopniowe wycofywanie się koncernów motoryzacyjnych z produkcji aut spalinowych. Takie decyzje ogłosili już między innymi giganci, tacy jak Toyota, Volvo, czy Volkswagen. Również władze poszczególnych krajów zobowiązują się do wstrzymania produkcji pojazdów na ropę i benzynę w nadchodzących latach – np. Francja, której rząd planuje wycofać się ze sprzedaży takich aut do 2040 roku. Już w ciągu nadchodzącej dekady to samo chcą zrobić między innymi Indie i Niemcy.

Źródło: https://www.cobalt27.com

Jednocześnie budowane jest coraz więcej stacji ładowania dla pojazdów elektrycznych i powstają nowe aplikacje oraz strony internetowe ułatwiające użytkownikom takich aut korzystanie z nich.

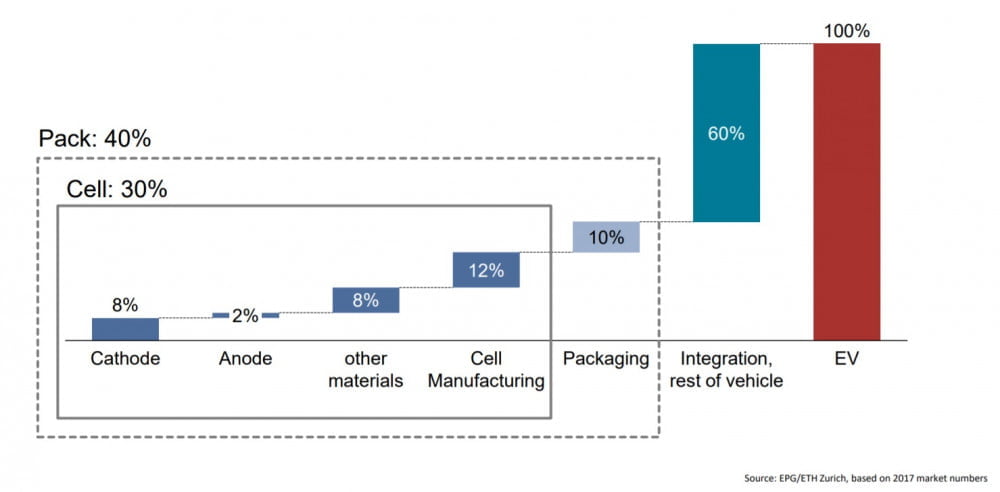

Wspomnieć w tym miejscu musimy też o postępie w produkcji zaawansowanych baterii, dzięki którym zwiększa się dystans, jaki pojazd potrafi pokonać na jednym ładowaniu. Można produkować takie baterie coraz taniej, co jest niesamowicie istotne, zwłaszcza gdy uświadomimy sobie, że aż 40% wartości pojazdu elektrycznego stanowi bateria.

Źródło: http://www2.itif.org

Wszystko to powoduje, że rewolucja w motoryzacji przyspiesza, a Tesla, wobec której były (i wciąż są) duże oczekiwania ma coraz większą konkurencję. Niewątpliwie firma, na której czele jeszcze nie tak dawno stał Elon Musk, pomogła branży wykonać duży krok w przód. Teraz jednak będzie musiała walczyć o utrzymanie udziału w rynku z wieloma dużymi znanymi koncernami oraz innymi firmami pochodzącymi głównie z Chin.

Rosnąca konkurencja dla Tesli

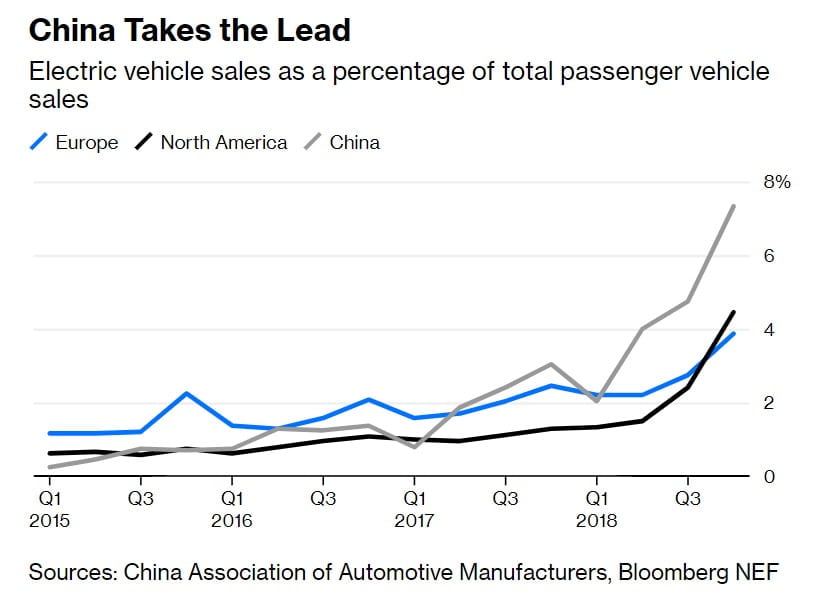

Jak wspomnieliśmy powyżej przy obecnym tempie rozwoju branży EVs, Tesla nie ma raczej szans na utrzymanie pozycji lidera. Największym wyzwaniem dla firmy będzie rosnąca konkurencja z Państwa Środka. Już teraz w Chinach jest około 400 firm, które produkują pojazdy elektryczne, lub części do nich. Jakby tego było mało, Chińczycy mają też 500 startupów działających w branży EVs. Poniższy wykres przedstawia udział aut elektrycznych w łącznej ilości sprzedawanych samochodów osobowych w Chinach w porównaniu do rynku europejskiego oraz Ameryki Północnej.

Jak widać udział EVs w całości sprzedaży aut osobowych w Chinach jest niemal 2-krotnie wyższy niż na pozostałych dwóch rynkach.

Tutaj trzeba dodać, że Państwo Środka może dosłownie zalać świat tanimi pojazdami, na które będzie w stanie sobie pozwolić przeciętny zjadacz chleba. Już teraz chińska firma Kaiyun Motors, która z sukcesem sprzedaje swoje samochody na krajowym rynku chce powtórzyć sukces w Europie oraz w Stanach Zjednoczonych. Chodzi o mini-auto nazwane „Pickman”, które możecie obejrzeć w poniższym krótkim filmiku.

Firma chwali się, że Pickmana będzie można kupić nawet za 9 tys. USD. Oczywiście to tylko przykład, a takich tanich aut będzie coraz więcej.

Jednak małe firmy i startupy nie stanowią dla Tesli tak dużego zagrożenia (przynajmniej na razie), jak giganci pokroju BJEV (Beijing Electric Vehicle), BYD, czy Zotye. Są to trzej najwięksi gracze w branży EVs w Chinach, którzy obok znanych na całym świecie koncernów jak Volkswagen, czy Toyota są największym wyzwaniem dla Tesli.

Do tej pory wspominaliśmy głównie o konkurencji z Chin, ale żeby było sprawiedliwie należy też zaznaczyć, że zarówno w Stanach Zjednoczonych, Europie jak i w pozostałych krajach powstaje coraz więcej firm produkujących pojazdy elektryczne oraz baterie.

Jako ciekawostka dodamy, że w zestawieniu najlepiej sprzedających się aut elektrycznych w Niemczech w 2018 roku Tesla zajęła dopiero 8 miejsce. Przed nią były między innymi marki, takie jak Volkswagen (pierwsze miejsce), czy BMW (4 miejsce).

Rynek baterii – najważniejszy czynnik, od którego zależy branża EVs

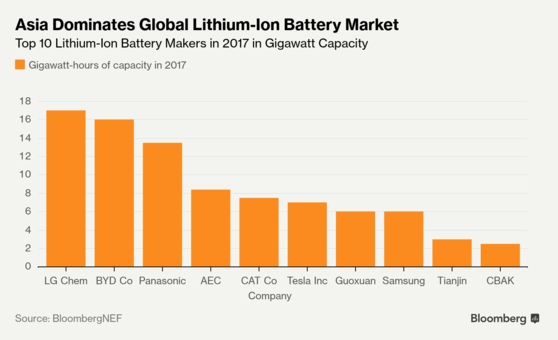

Wspomnieliśmy, że dużą część wartości pojazdu elektrycznego stanowi bateria. W związku z tym, to co dzieje się na rynku baterii ma olbrzymi wpływ na ceny EVs. Podobnie jak w przypadku aut oraz części samochodowych, tak i w kwestii baterii dominują Azjaci (2/3 globalnej produkcji baterii znajduje się właśnie w Azji). Poniższy wykres przedstawia 10 największych azjatyckich producentów baterii litowo-jonowych z 2017 roku.

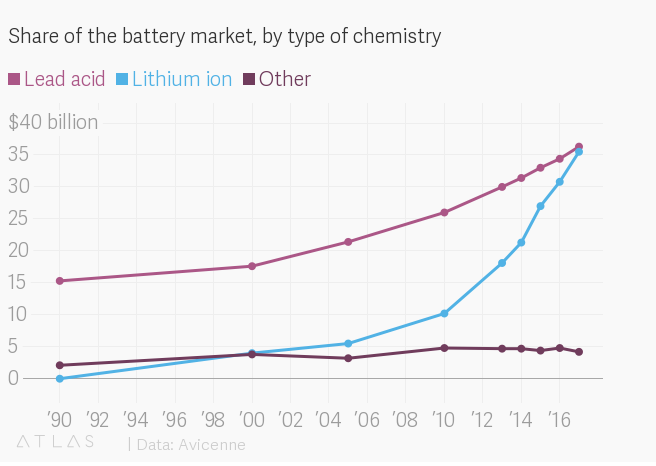

Skoro jesteśmy przy bateriach litowo-jonowych, to trzeba zaznaczyć, że ten rodzaj baterii znajduje największe zastosowanie w pojazdach elektrycznych. Ich udział w całym rynku baterii wkrótce będzie większy (o ile już nie jest) od powszechnie wykorzystywanych akumulatorów ołowiowych. Oprócz zastosowania w pojazdach elektrycznych, baterie litowo-jonowe są też szeroko wykorzystywane we wszelkiego rodzaju sprzęcie elektronicznym (laptopy, tablety, smartfony itd.).

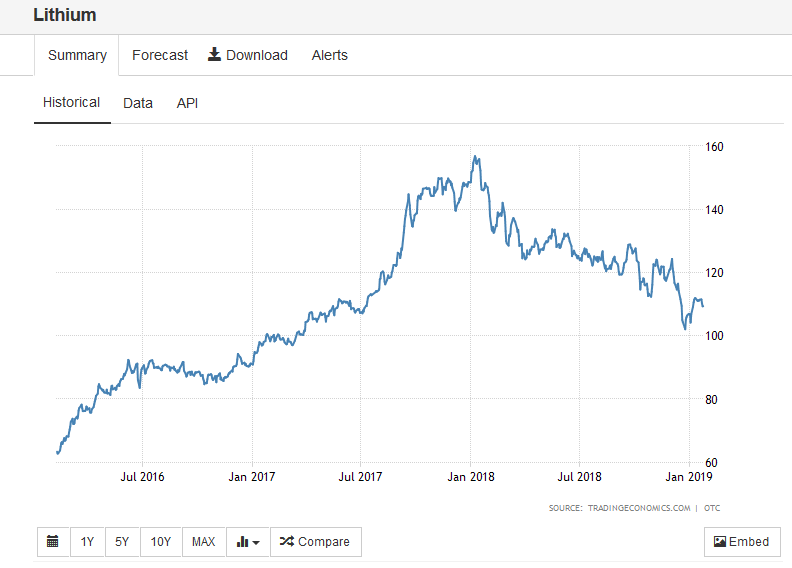

Wiemy, że im droższa bateria, tym więcej kosztuje pojazd. W przypadku baterii litowo-jonowej, jej cena będzie w największym stopniu zależna od ceny litu, a ten po kilku latach silnego wzrostu, który zakończył się na początku 2018 roku, notuje spadki.

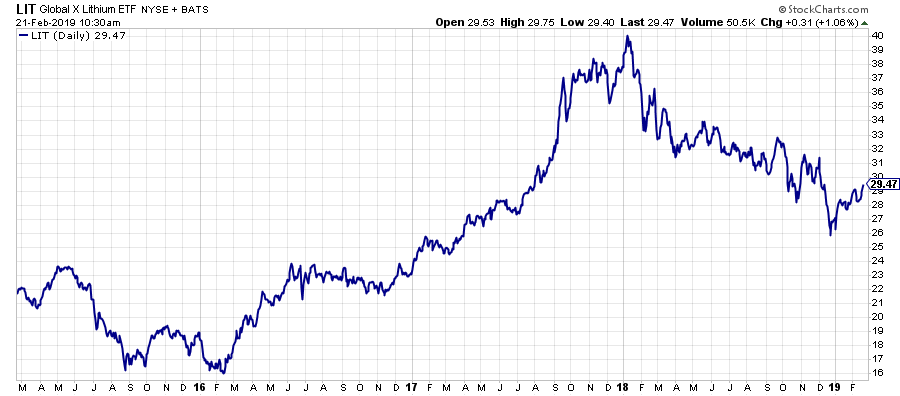

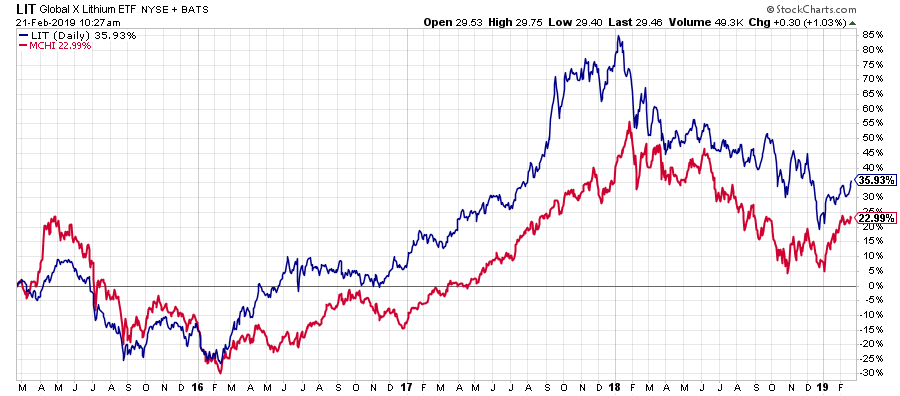

Szerszą perspektywę dla litu przedstawia poniższy wykres notowań ETF’u LIT, który daje ekspozycję na ten metal. Jak widzimy od szczytu z początku 2018 roku do dziś jego cena zanotowała spadek o 28%, czyli oficjalnie możemy mówić już o bessie.

Jednak to co tutaj zasługuje na uwagę, to silna zależność tego ETF’u od zachowania giełdy w Chinach. Jak wiemy na przestrzeni ostatnich miesięcy władze Pekinu wielokrotnie interweniowały pompując olbrzymie ilości juanów na rynki. Pomimo tego na giełdzie nie pojawiły się znaczące wzrosty, co pozwala nam twierdzić, że to nie koniec interwencji.

Żeby nie być gołosłownym poniżej zamieszczamy notowania LIT w porównaniu do ETF’u MCHI dającego ekspozycję na chiński rynek akcji. Jednak pomimo silnej korelacji oraz niskiego poziomu ceny ETF’u LIT nie uważamy zakupu tego funduszu za dobry pomysł. Głównie ze względu na obecność w jego składzie firm będących konsumentami litu (np. przewartościowana Tesla), którzy niekoniecznie będą zyskiwać na wzroście ceny tego metalu.

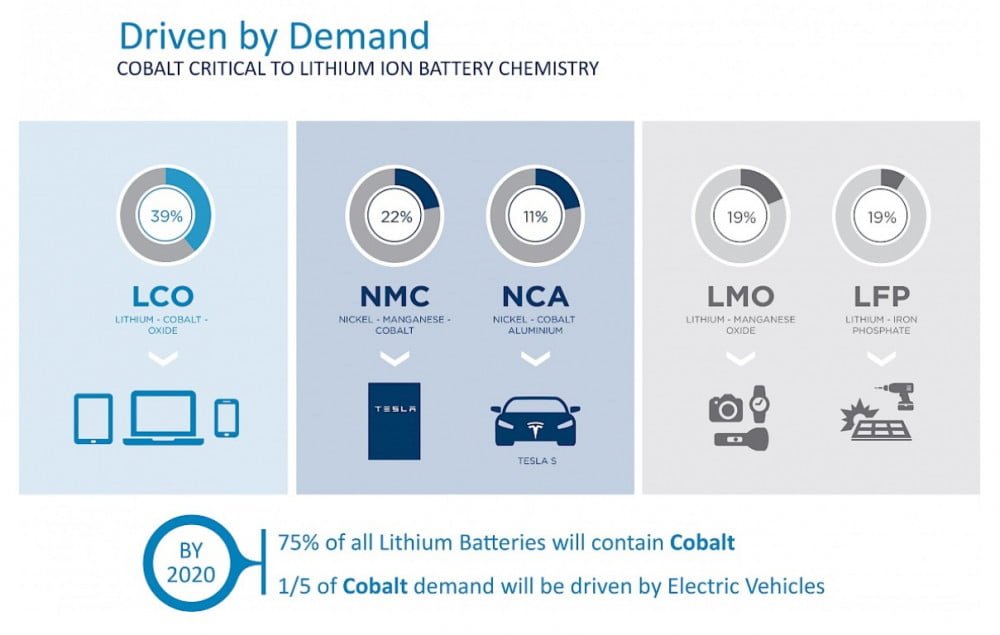

Innym istotnym z punktu widzenia baterii metalem jest kobalt. Obecnie jest on wykorzystywany w 3 z 5 typów powszechnie stosowanych baterii: LCO, NMC oraz NCA. Szacuje się, że do 2020 roku aż 75% baterii opartych na licie będzie zawierało cobalt.

Źródło: https://www.globalenergymetals.com

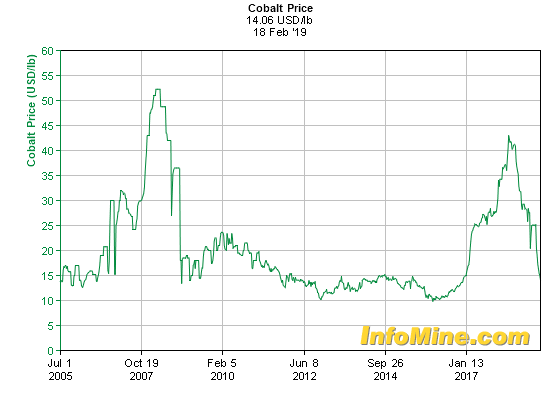

Podobnie jak lit, tak i kobalt znajduje się obecnie w trendzie spadkowym, tyle że w przypadku kobaltu spadki pochłonęły już niemal całe poprzednie wzrosty (patrz – poniższy wykres).

Oba metale są w dużym stopniu kontrolowane przez Chiny. W przypadku kobaltu firmy z Państwa Środka kontrolują około 35% światowych kopalń tego surowca. Jeżeli zaś chodzi o lit, mowa jest aż o 50%. Z tego względu wiele firm obawia się o to, że Pekin mógłby wykorzystać ten fakt w celu spowolnienia lub pozbycia się konkurentów. Wystarczyłoby wówczas, żeby Chińczycy utrudnili pozostałym graczom dostęp do metalu. Mając to na uwadze wiele firm przygotowuje się na taki scenariusz podpisując umowy długoterminowe z firmami wydobywczymi.

Tutaj trzeba wspomnieć też o utworzonym w 2017 roku Europejskim Sojuszu Baterii (European Battery Alliance), który z założenia ma wspierać rozwój branży EVs w Europie. W ramach tego, Niemcy zobowiązały się przekazać miliard euro na budowę fabryki baterii na kontynencie. Jest to nic innego, jak odpowiedź na rosnącą dominację Chin w branży EVs.

Oczywiście temat pojazdów elektrycznych oraz baterii jest znacznie szerszy i nie sposób w jednym artykule streścić wszystko co najistotniejsze. Do powyżej omówionych metali należałoby dodać jeszcze kilka (np. nikiel, czy wanad), które niewątpliwie wpływają na tempo rewolucji w motoryzacji.

Podsumowanie

Wiele wskazuje na to, że przyszłość branży motoryzacyjnej będzie w dużej mierze zależeć od Chin. Kraj ten ma wiele powodów, aby jak najszybciej przestawić się na pojazdy elektryczne. Tak jak wspomnieliśmy, głównie jest to zanieczyszczone powietrze, ale też odejście od aut spalinowych pozwoli Państwu Środka w znacznym stopniu uniezależnić się od importu ropy, czyli od Stanów Zjednoczonych.

Obecnie Chińczycy posiadają olbrzymie moce produkcyjne, a także mają dostęp do kluczowych pierwiastków, przez co zyskują przewagę nad pozostałymi krajami. Czynnikiem, który mógłby spowolnić Państwo Środka byłoby globalne spowolnienie gospodarcze, które zresztą zaczyna być coraz bardziej widoczne. Władze chińskie i Bank Centralny Chin starają się zwiększać płynność na rynkach oraz inwestycje, żeby poprawić dane gospodarcze. Póki co nie przynosi to efektu i wszystko idzie w kierunku recesji. W związku z tym, zanim doczekamy się wybicia cen kobaltu, czy litu, to spadki które mieliśmy dotychczas na tych metalach mogą się jeszcze pogłębić.

Zespół Independent Trader