W tym miesiącu usłyszeliśmy o kilku ważnych decyzjach wydanych przez poszczególne banki centralne na świecie. Są to komunikaty, którym bardzo mocno się przyglądamy. To właśnie od polityki monetarnej poszczególnego kraju zależy jak tanio, czy też drogo możemy pożyczyć pieniądz, co z kolei wpływa na stan gospodarki czy siłę lokalnej waluty. Przypomnijmy, że od kilku lat świat zmaga się z wysoką inflacją. Jest ona pokłosiem dodruku, jaki nastąpił po zatrzymaniu globalnego handlu na skutek COVID-19, a także kryzysu energetycznego w związku z atakiem Rosji na Ukrainę. W celu walki z inflacją większość państw przeprowadziła szybki cykl podwyżek stóp procentowych. Obecnie, po kilku miesiącach utrzymywania oprocentowania na stałym, wysokim poziomie, oczekuje się, że zobaczymy stopniowe obniżki, a wszystkie oczy jak zwykle skierowane są w stronę Stanów Zjednoczonych.

Spis treści

Sprawdźmy zatem jakie komunikaty docierały ostatnio ze świata banków centralnych.

SNB – Szwajcaria

W ubiegłym tygodniu, 21 marca Szwajcarski Bank Narodowy (SNB) wykonał zaskakujący krok i obniżył stopy procentowe z 1,75% do 1,5% podczas gdy wielu analityków wskazywało, że dojdzie do tego dopiero w czerwcu. Szwajcaria okazała się pierwszym krajem z ważną walutą (znajduje się w top 10 najczęściej handlowanych walut na świecie), który wykonał w ostatnim czasie taki krok. Według szefa SNB było to możliwe ze względu na drogiego franka (CHF), który pozwolił zwalczyć inflację, jednak działał na niekorzyść lokalnych przedsiębiorstw. Mocna waluta powoduje, że produkty eksportowe szwajcarskich firm są drogie, na czym cierpi sprzedaż i ich dochody. Wyprzedzająca obniżka stóp procentowych pozwoliła osłabić CHF względem innych ważnych walut, co ma pomóc szwajcarskim biznesom.

FED – Stany Zjednoczone

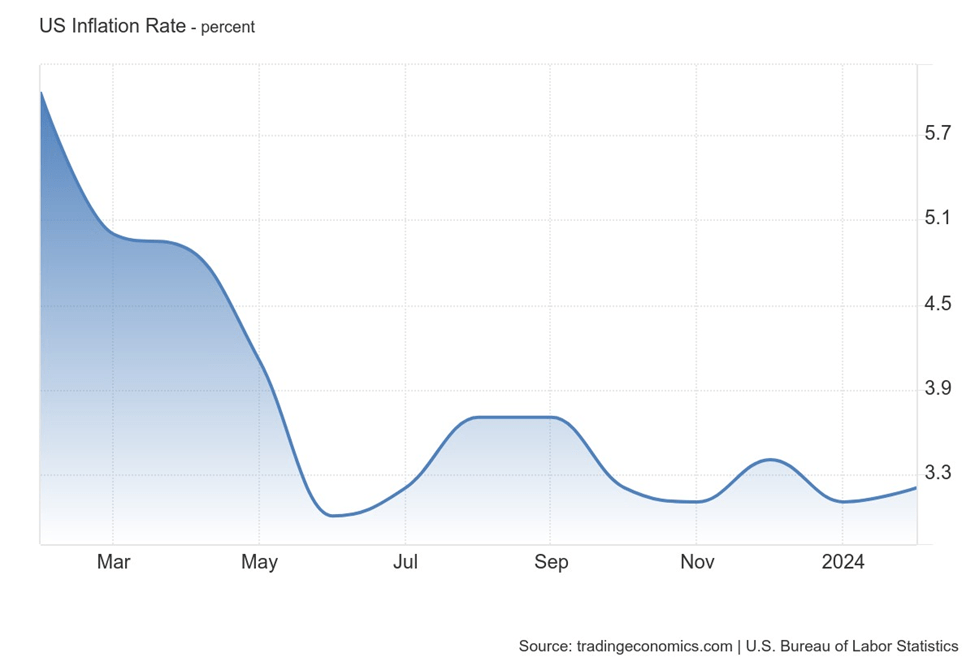

W odróżnieniu od Szwajcarii inne kluczowe banki centralne utrzymują swoje oprocentowanie na wysokich poziomach z obawy przed kolejną falą inflacji. Jeszcze pod koniec ubiegłego roku inwestorzy byli przekonani, że amerykański bank centralny (FED) wykona pierwszą obniżkę stóp procentowych już w marcu. Napływające dane jednak wskazują, że wzrost cen zatrzymał się w okolicach 3% i pomimo wysokich stóp procentowych na ten moment nie chce spadać do wyznaczonego celu na poziomie 2%. Przypomnę, że w USA mamy do czynienia z najwyższymi stopami procentowymi od niemal dwóch dekad. Wynoszą one 5,5% i znajdują się na tym poziomie od 5 miesięcy. Inwestorzy na ten moment dają niemal 61% szans, że do pierwszej obniżki dojdzie już w czerwcu. Zdaje się to zbiegać z prognozami członków FED, wg których jeszcze w tym roku zobaczymy 3 obniżki. Czy do tego dojdzie? Wszystko będzie zależało od napływających danych o inflacji, która uparcie utrzymuje się na poziomie ponad 3% (grafika poniżej). To właśnie tutaj decydenci chcą widzieć pewny trend spadkowy.

Katalizatorem do obniżki mogą być również słabsze dane z gospodarki, mowa tutaj głównie o danych z rynku pracy. Jeśli one będą się pogarszać, a inflacja nie będzie chciała spadać, to FED będzie musiał podjąć trudną decyzję.

ECB i BoE – Unia Euroejska i Wielka Brytania

Podobne zachowanie widzimy ze strony Europejskiego Banku Centralnego (ECB) i Banku Anglii (BoE), gdzie stopy procentowe wynoszą odpowiednio 4% i 5,25%. W przypadku ECB oczekuje się możliwości obniżki stóp procentowych w czerwcu podczas gdy BoE miałby wydać taką decyzję dopiero w sierpniu. Oczywiście dokładnie jak w przypadku FED i te banki centralne chcą mieć więcej pewności, że inflacja zmierza do celu na poziomie 2%.

BOJ – Japonia

Prawdziwym przełomem w tym miesiącu była jednak decyzja Banku Japonii (BOJ). Do 19 marca bieżącego roku był to ostatni kraj na świecie, który utrzymywał negatywne stopy procentowe wspomagane również nieograniczonym skupem obligacji skarbowych (QE). Pomimo tej niezwykle luźnej polityki, inflacja i tak nie rosła – głównie ze względu na słabą demografię, brak wzrostu płac i mały popyt na kredyty. Wręcz przeciwnie, Japonia miała problemy, aby podnieść ją do celu na poziomie 2% (jakkolwiek dziwnie to nie brzmi). Obecnie głównie na skutek szybkich podwyżek stóp procentowych na świecie japoński jen dramatycznie potaniał względem innych walut. W efekcie przyczyniło się to do wzrostu cen towarów importowych takich jak olej, gaz, surowce i żywność, co podbiło lokalną inflację. W odpowiedzi na to BOJ dokonał pierwszej od 17 lat podwyżki stóp procentowych z -0,1% do przedziału 0-0,1% oraz nie wykluczył dalszych podwyżek, jeśli będzie taka konieczność. Analitycy wskazują, że dalszy wzrost cen może być skutkiem wzmożonego popytu krajowego. Ma być to efekt dużego wzrostu płac, jakie wywalczyły lokalne związki zawodowe – wstępnie 5,28%, czyli największa taka podwyżka od 1991 roku.

Wyższe stopy procentowe powinny teoretycznie umocnić japońską walutę, jednak informacja ta nie zdołała zawrócić spadkowego trendu jena. Obecnie japońska waluta jest najtańsza od 34 lat, co może również skłonić BOJ do dalszych podwyżek stóp procentowych. Na ten moment niewykluczona jest nawet interwencja walutowa, czyli skup jena przez BOJ w celu jego umocnienia.

Polityka monetarna Japonii jest bardzo istotna ze względu na jeszcze jeden aspekt. Długi okres utrzymywania niskich stóp procentowych spowodował, że japońscy inwestorzy stali się największymi eksporterami tamtejszego kapitału. Brak ciekawych okazji inwestycyjnych na lokalnym rynku zmusił ich do poszukiwania wyższych stóp zwrotu za granicą. Obecnie szacuje się, że posiadają oni ponad 1 bln USD w obligacjach amerykańskich i ok. 0,5 bln USD w obligacjach europejskich. Jeśli Japonia będzie kontynuowała podwyżki stóp procentowych, możemy zobaczyć zmianę zachowań lokalnych inwestorów, czyli zaprzestanie skupu obcych obligacji bądź nawet ich sprzedaż na rzecz własnych, krajowych. Już w tym momencie inwestowanie w 10-letnie obligacje skarbowe USA po uwzględnieniu wszystkich kosztów zabezpieczenia spadku kursu USD/JPY ma być dla nich nieopłacalne. Przedstawia to poniższy wykres – prawa skala to pkt procentowe.

Jeśli faktycznie dojdzie do takiego scenariusza, to może to mieć duży wpływ na popyt i rentowność zachodnich obligacji. Jest to szczególnie istotne w dobie, kiedy USA nieustannie sponsoruje swój deficyt długiem, na który potrzebuje kupców.

Co wiąże się z cyklem obniżek stóp procentowych?

Obecnie cały finansowy świat oczekuje na obniżki stóp procentowych w USA. Tańszy pieniądz z pewnością ulży wielu biznesom. Choć rozpoczęcie cyklu obniżek stóp procentowych jest mocno wyczekiwane przez inwestorów, a każda wzmianka na ten temat przyjmowana optymistycznie (widać to po notowaniach indeksu S&P500), to jednak należy pamiętać jaki efekt przynosiło to historycznie.

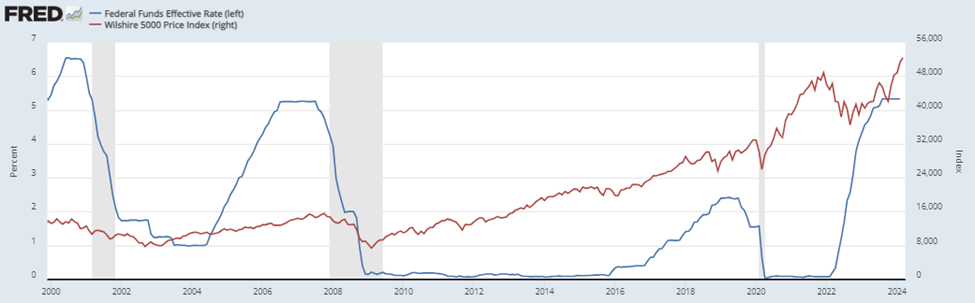

- Po okresie wysokich stóp procentowych nadchodziła recesja, podczas której widzieliśmy spadki na wiodącym indeksie S&P500. Najlepiej zobrazuje to poniższa grafika – linia niebieska to stopy procentowe USA, linia czerwona to wycena rynku akcji USA, a szarymi strefami zaznaczono recesję.

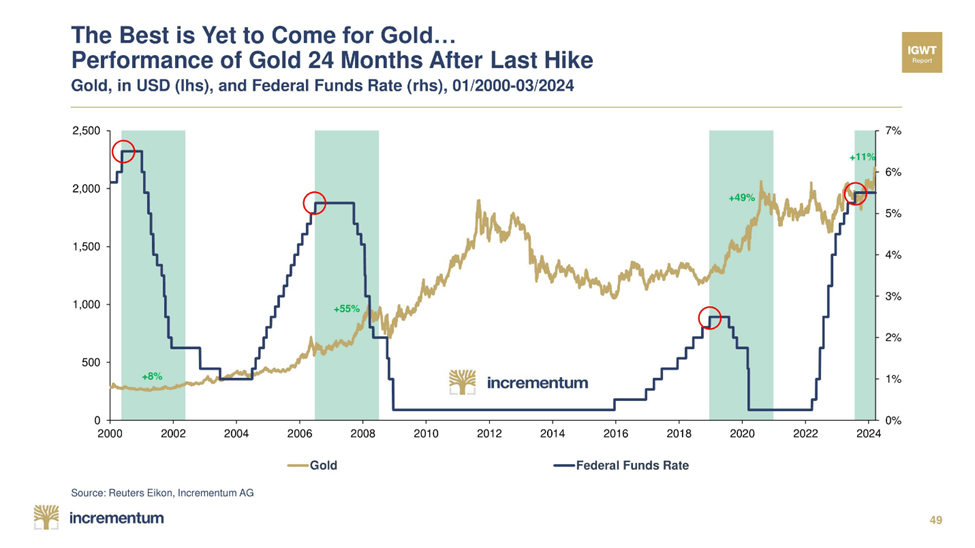

- Zakończenie cyklu podwyżek stóp procentowych na ostatnich kilku przykładach z historii, wiązało się z bardzo dobrym zachowaniem złota, co poniekąd już się dzieje (metal przebił 2200 USD za uncję). Bardzo dobrze widać to na poniższym wykresie. Linią złotą zaznaczono złoto, linią granatową stopy procentowe, a zielone strefy to okres wzrostów na złocie.

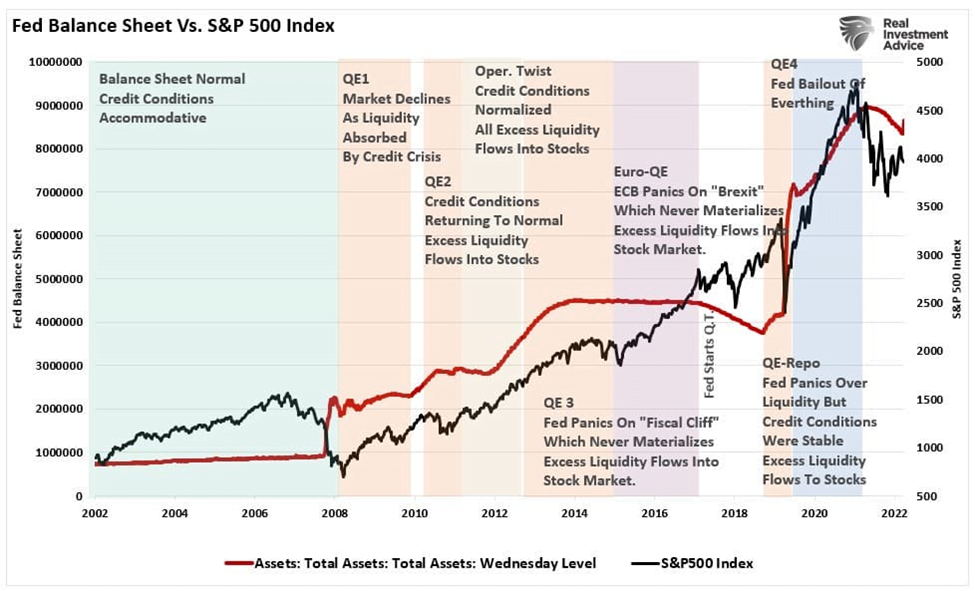

- Pamiętajmy, że jeśli dojdzie do recesji, bankierzy centralni mogą zdecydować się skorzystać z narzędzia, jakim jest dodruk (QE), na co w przeszłości inwestorzy reagowali bardzo pozytywnie, zwiększając swoje zaangażowanie na giełdzie. Poniżej zachowanie indeksu S&P500 (czarna linia) wraz z rosnącym bilansem FED ze względu na programy QE.

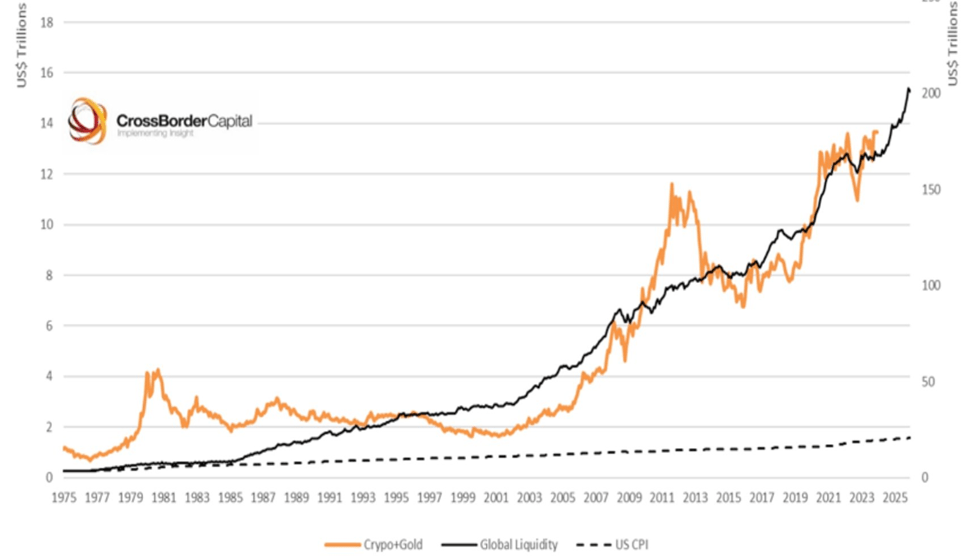

- Rosnąca płynność na globalnym rynku (m.in. ze względu na QE) bardzo pozytywnie wpływa na aktywa o ograniczonej inflacji jak złoto i kryptowaluty. Poniżej wykres od CrossBorder Capital, który zakłada wzrost płynności w kolejnych latach.

Jak widzicie, wiele ważnych decyzji banków centralnych jest dopiero przed nami. Z przywołanych wyżej przykładów wynika, że mogą mieć one znaczny wpływ na zachowanie różnego rodzaju aktywów finansowych. Na ten moment nie pozostaje nam nic innego jak śledzić kolejne odczyty ekonomiczne, co może dać nam pewne wskazówki co do przyszłych posunięć bankierów centralnych.

W sierpniu 2024 roku polski rynek energetyczny doświadczy znaczącej zmiany, umożliwiając indywidualnym odbiorcom prądu dostęp do taryfy dynamicznej. Ta innowacyjna struktura cenowa, zsynchronizowana z fluktuacjami cen na giełdzie energetycznej, aktualizowana będzie co 15 minut, odzwierciedlając w czasie rzeczywistym koszty produkcji i dystrybucji energii. Chociaż potencjał do oszczędności jest znaczący, zwłaszcza dla tych, którzy mogą dostosować swoje zużycie do momentów niższych cen, taryfa ta wprowadza również nowy poziom komplikacji w zarządzaniu domowym budżetem na energię.

Czytaj więcej na https://geekweek.interia.pl/technologia/news-taryfa-pradu-bedzie-sie-zmieniac-co-15-minut-kto-zyska-kto-s,nId,7426635#utm_source=paste&utm_medium=paste&utm_campaign=chrome

Składka zdrowotna po nowemu. „Rząd rażąco narusza solidarność społeczną”Eksperci portalu Prawo.pl są przekonani, iż rząd, przyznając przedsiębiorcom ulgę na składkę zdrowotną i opierając finansowanie publicznej służby zdrowia na pracownikach najemnych, rażąco narusza solidarność społeczną. Według nich może to pogłębić komercjalizację leczenia, a system opieki zdrowotnej może stać się jeszcze mniej wydolny.

https://www.bankier.pl/wiadomosc/Skladka-zdrowotna-po-nowemu-Rzad-razaco-narusza-solidarnosc-spoleczna-8717395.html

Nowy rekord złota sugeruje, że „szykuje się coś wielkiego” – Peter Schiff

Ekonomista ocenił również, że „bardzo rzadko zdarza się, aby złoto zyskało 30 USD w niedzielny wieczór”, a „jeszcze rzadziej zdarza się, aby zrobiło to bez ‘głośnych’ wiadomości”.

Wydedukował tym samym, że „wydarzy się coś wielkiego, na co niewielu inwestorów jest przygotowanych”, w tym rządy i banki centralne.

https://pl.investing.com/news/economy/nowy-rekord-zlota-sugeruje-ze-szykuje-sie-cos-wielkiego–peter-schiff-549778

’@Uran

Witam serdecznie,

poniżej zamieszczam aktualizację sytuacji na rynku uranu.

Zanim przejdę do konkretów, wklejam linki do poprzednich aktualizacji dla zainteresowanych.

25.03.2024

20.03.2024

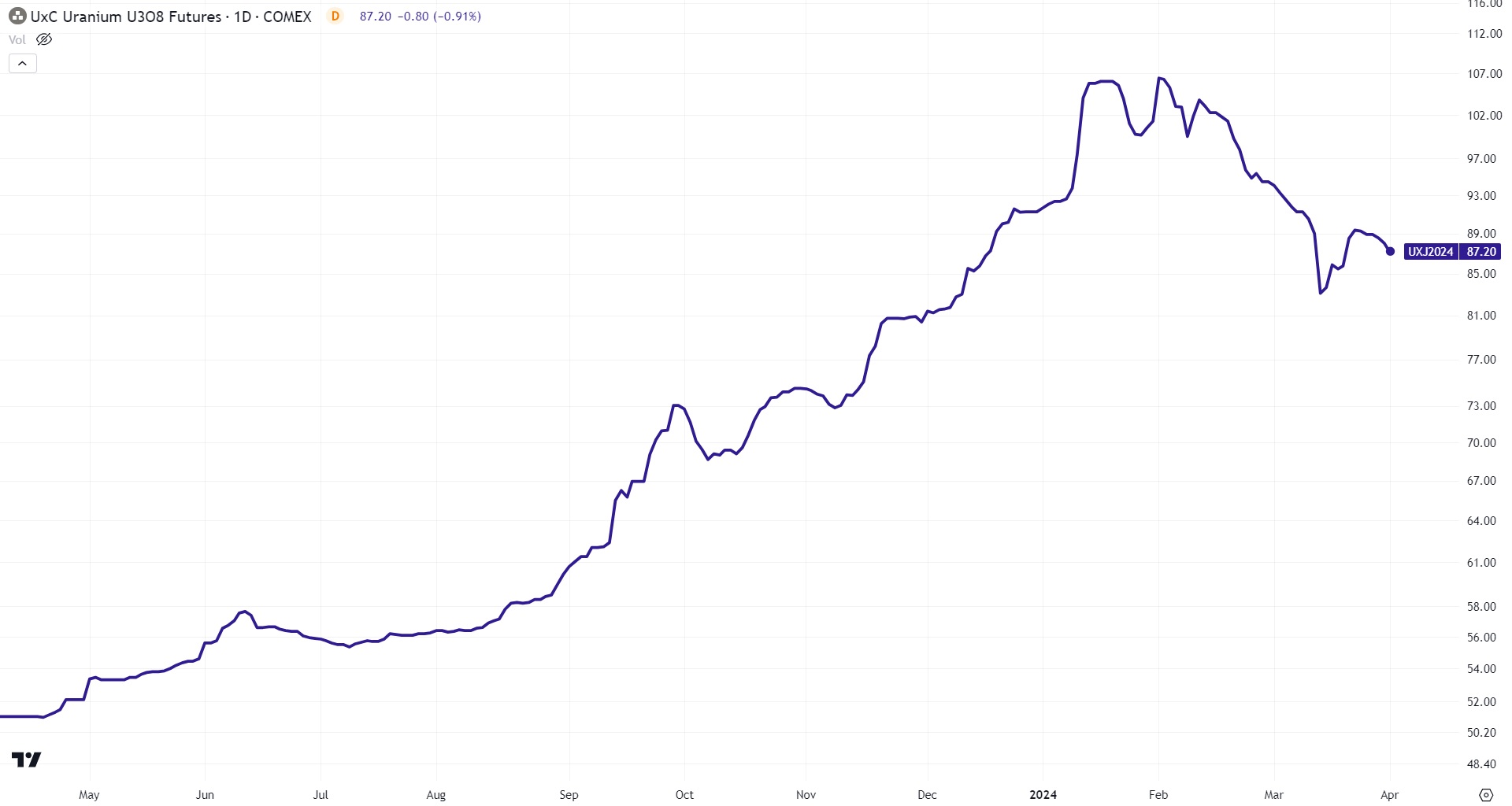

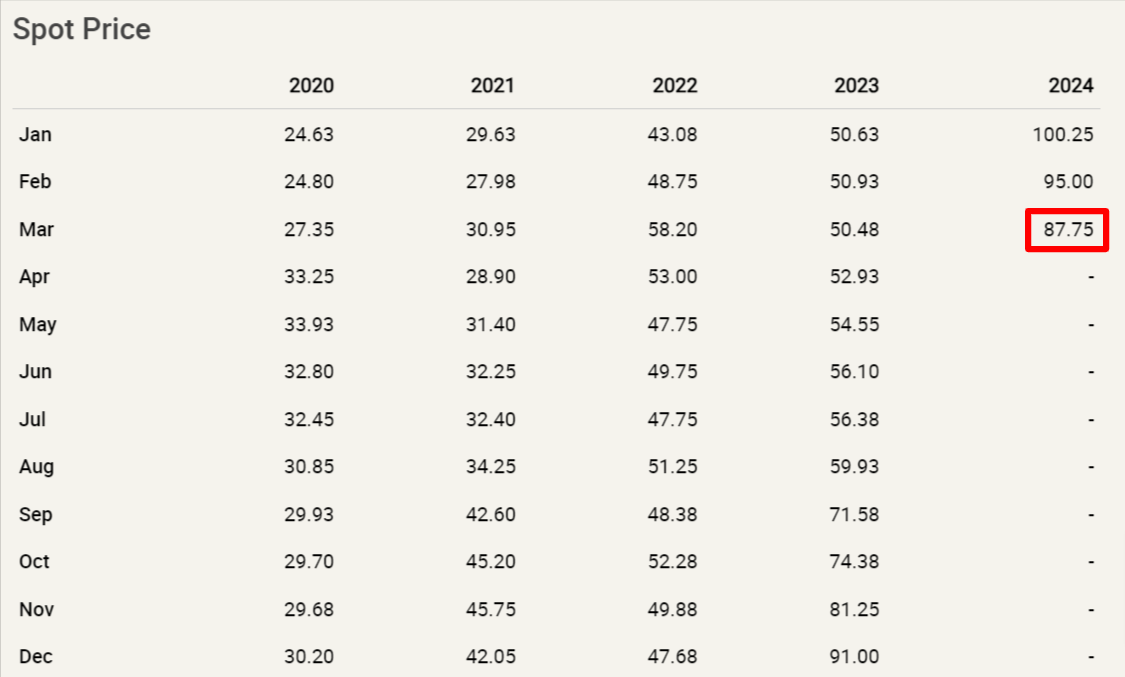

Bieżący tydzień rozpoczął się kontynuacją spadków notowań spot uranu. Surowiec kosztuje aktualne 87,20 USD/funt.

Marzec był drugim w tym roku miesiącem spadkowym dla tego surowca.

Źródło: cameco.com

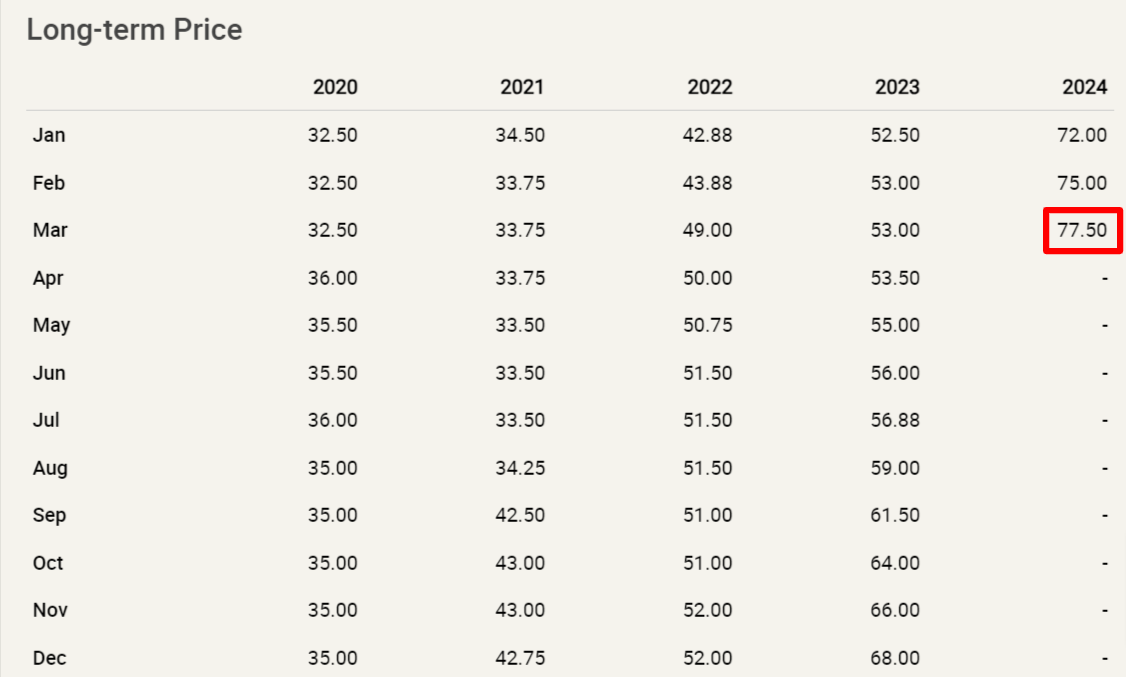

Trzeba natomiast podkreślić, że cena dostaw długoterminowych uranu nieustanie pnie się w górę i wynosi 77,50 USD/funt. Jest to średnia z ceny 80 USD/funt ustalonej przez TradeTech oraz 75 USD/funt ustalonej przez UxC.

Źródło: cameco.com

Większość handlu uranem odbywa się na rynku terminowym. Im dłużej cena surowca na rynku terminowym trzyma się wysoko i rośnie, tym lepiej dla spółek wydobywczych.

Aktywność zakupowa Sprotta na rynku spot uranu w marcu była bardzo mała. Podmiot kupił jedynie 50 000 funtów surowca w dniu 13 marca. W roku ubiegłym, w kwietniu, nabył łącznie 100 000 funtów uranu. Dalsza aktywność zakupowa Sprotta w tym roku jest pod znakiem zapytania.

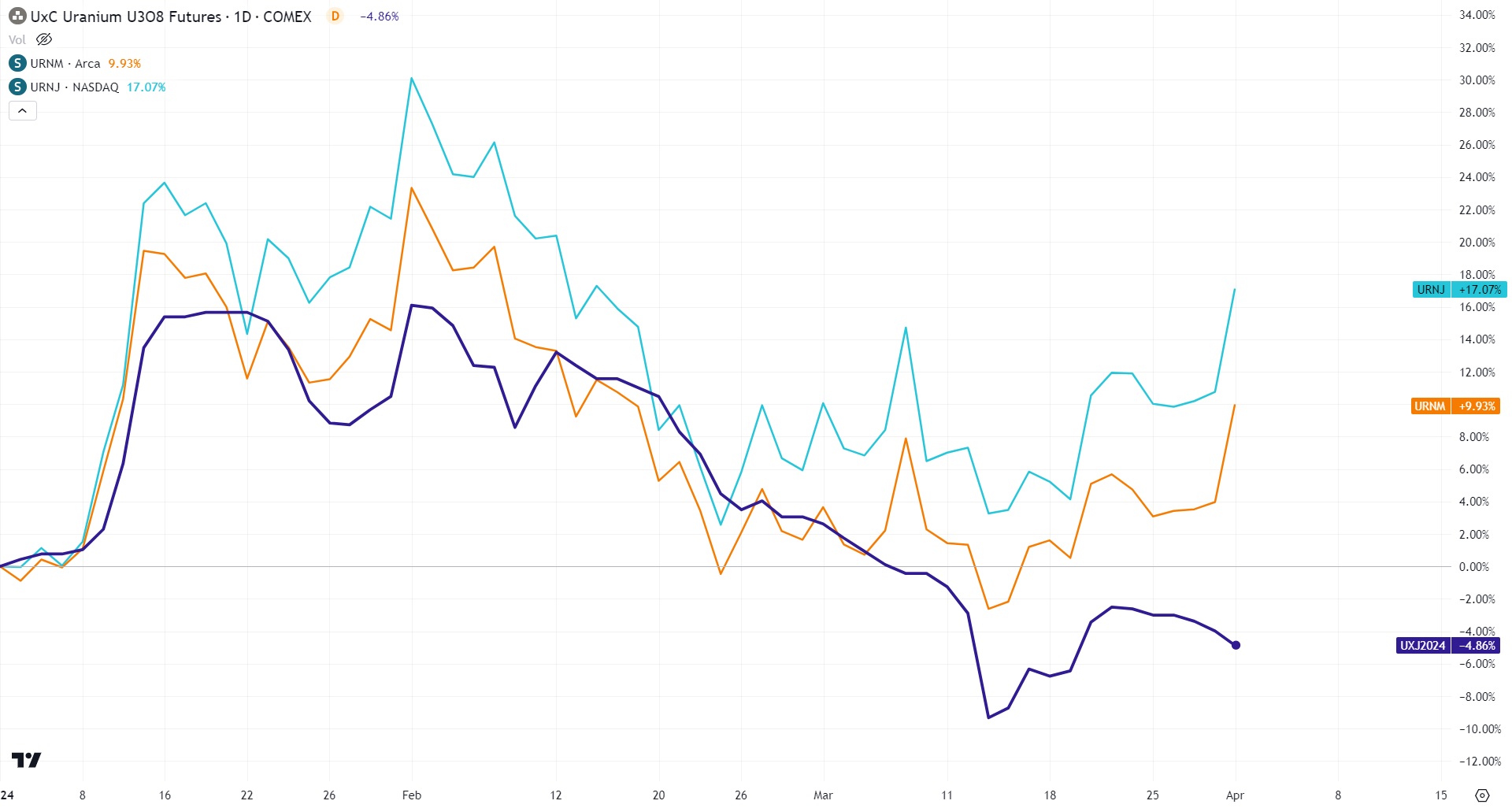

Podczas gdy cena uranu kontynuuje spadki, bardzo przyzwoicie zachowują się aktywa powiązane z tym surowcem. Przykładowo URNM i URNJ:

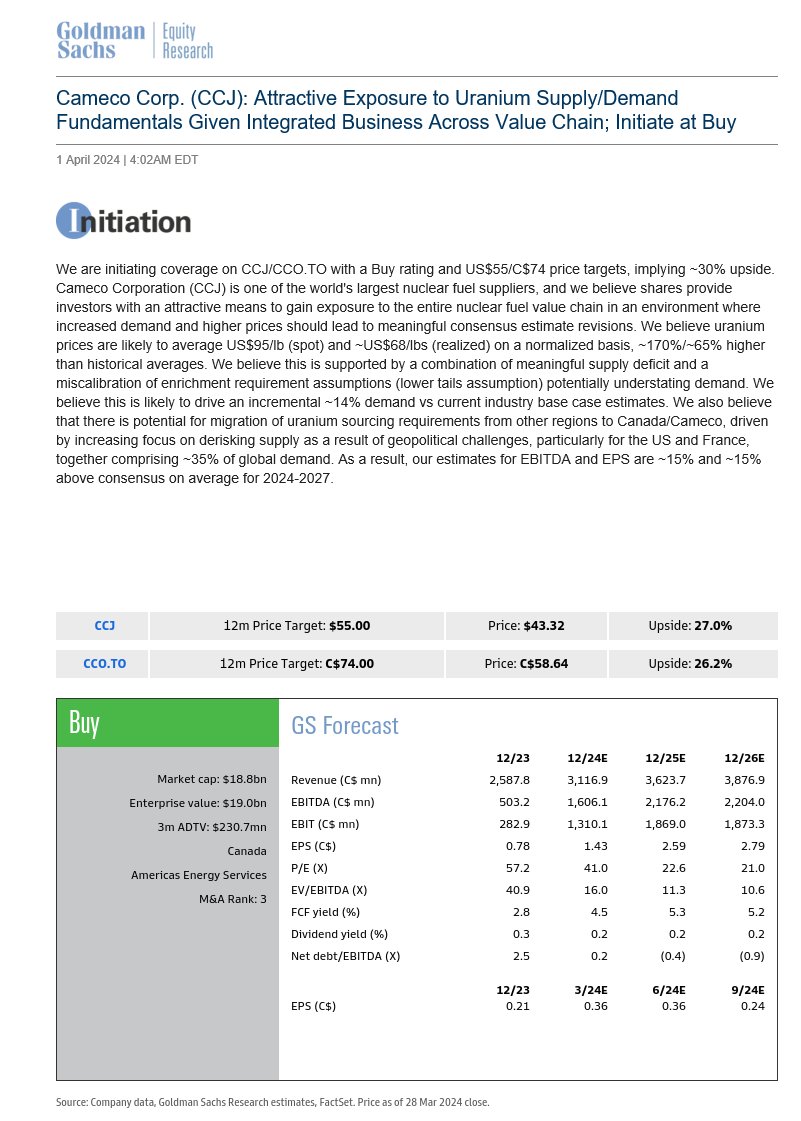

Na tle całej branży, pozytywnie wyróżnia się Cameco Corp. której notowania doświadczyły wczoraj blisko 8% wzrostu.

Mocna sesja dla Cameco wynika z faktu, że Goldman Sachs rekomenduje zakup akcji tej spółki i wyznacza docelową cenę na 55 USD. Czyli przewiduje ok. 20% wzrostu od aktualnej ceny.

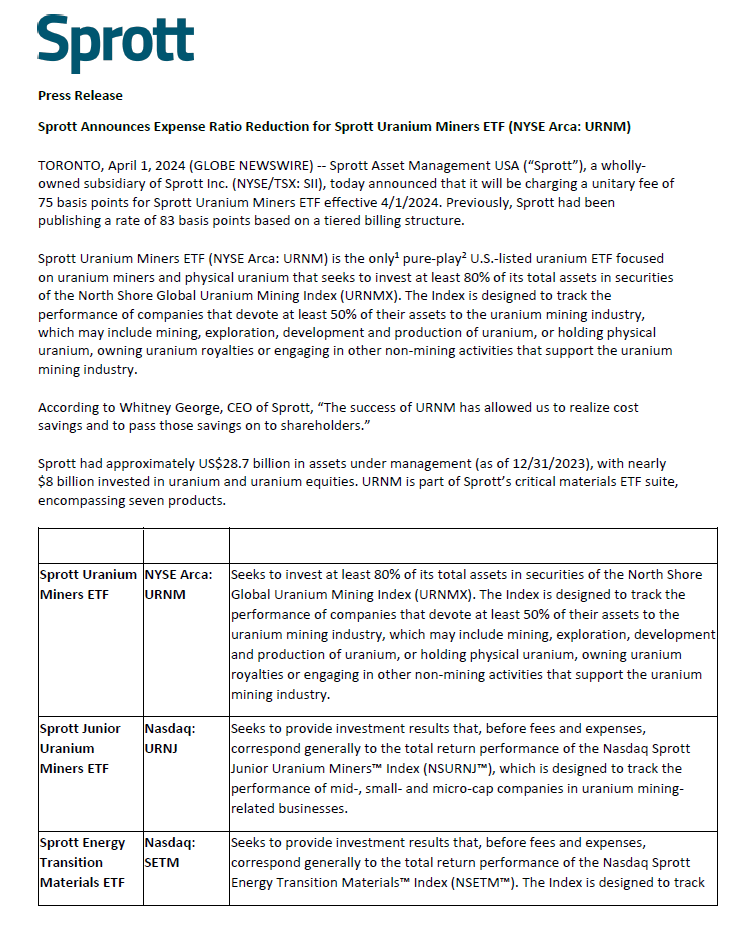

W ramach ciekawostki warto odnotować, że Sprott obniżył koszty zarządzania dla ETF-u URNM z 0,83 na 0,75%

Tym samym emitent jeszcze bardziej zachęca do korzystania ze swojego funduszu.

Trzeba też zaznaczyć, że Kazachstan (największy globalnie producent uranu) boryka się właśnie z powodziami, które utrudniają m.in. prowadzenie operacji wydobywczych. Na chwile obecną nie udało mi się ustalić, czy jakkolwiek zagrożone jest tam bieżące wydobycie uranu.

https://world-nuclear-news.org/Articles/Flooding-impacts-Kazakh-mines

Podsumowując,

choć cena samego uranu może się jeszcze osunąć, to aktywa powiązane z tym surowcem są wyraźnie odkupowane po korekcie. Mocnym argumentem jest rekomendacja „BUY” od Goldman Sachs dla Cameco. Moim zdaniem potencjał do znaczącego pogłębienia się spadków na uranie jest już bardzo organiczny, natomiast wiele wskazuje na kolejna silne wzrosty na spółkach i ETF-ach uranowych.

Pozdrawiam,

Konrad ITT

Spadek zainteresowania samochodami elektrycznymi zmusza chińskiego potentata do redukcji zatrudnienia. Pracę stracą tysiące osób budujące w Chinach Volkswageny, Audi, Chevrolety i Cadillaki.

Czytaj więcej na https://motoryzacja.interia.pl/wiadomosci/producenci/news-chinski-producent-samochodow-zwalnia-tysiace-ludzi-chodzi-o-,nId,7425133#utm_source=paste&utm_medium=paste&utm_campaign=chrome

Na dobranoc

Zapomniane źródła wojny w Palestynie. Czy ambasador Izraela powinien być z wydalony z Polski? – BanBye

’@ kakao => czekolada

Dzisiaj również cena kakao pobiła kolejny rekord notowań. Na obecną chwilę to 10,3 tys. $. Jeszcze nie tak dawno eksperci przepowiadały/szacowały maksymalną cenę w okolicach 7 tys. $. Zapewne są zaskoczeni/zszokowani, jak drogowcy zimą, kiedy śnieg spadnie.

Ceny kakao nadal rosną, w tym tygodniu cena ziaren kakaowych po raz pierwszy na rynku kontraktów terminowych przekroczyła 10 000 USD za tonę. W ciągu ostatniego roku cena kakao wzrosła ponad trzykrotnie – mówi Marek Przeździak, prezes Stowarzyszenia Polskich Producentów Wyrobów Czekoladowych i Cukierniczych Polbisco.

https://www.portalspozywczy.pl/slodycze-przekaski/wiadomosci/polbisco-ceny-kakao-nadal-galopuja,251564.html

A polscy rolnicy zamiast uprawiać kakao, od 20 lat bez przerwy tylko przenica i przenica i od 20 lat w kółko ta sama śpiewka, że się nie opłaca, że potrzebne dotacje i interwencyjny skup.

Inflacja w USA zaczęła się stabilizować na poziomie trochę powyżej 3% od Q2 2023r. – w związku z tym pod uwagę, że od marca 2022r. do marca 2023r. podaż waluty M2 spadła o ok. 1 bln $ (czyli spadek o prawie 5% wobec maksymalnej wartości podaży waluty M2) i w tym czasie stopy procentowe wzrosły od 0,50% do 4,75%. Od tego czasu podaż waluty M2 oscyluje na podobnym poziomie, a stop procentowe wzrosły do 5,50% (w lipcu 2023r.), ale w międzyczasie – akurat jak kończyły się środki z covidowych czeków Amerykanów – ok. 1,7 bln $ wlało się z Reverse Repo w kierunku wydatków rządowych i było to QE do realnej gospodarki. Było to możliwe, dzięki większemu udziałowi t-billsów do finasowania rządowych wydatków oraz wyższemu oprocentowaniu t-billsów niż Reverse Repo. Jak FED nie zacznie ciąć stóp procentowych, to zaraz Reverse Repo przejdzie obecnej fazy QE do QT, co odczuje realna gospodarka.

Sam pan diler stwierdza , że znaczki i książki przegrywają ze złotem , a malarstwo wygrywa. ( od 59 minuty)

Czy złoto to dobra inwestycja w dobie kryzysu? | PRZEMYSŁAW SŁOMSKI (youtube.com)

Po zamrożeniu rezerw Rosji na skutek wojny na Ukrainie doszło do globalnego rebalancingu w portfoliach banków centralnych i różnych krajów, które zaczęły częściej zwracać się do złota jako niezależnego aktywa bez ryzyka strony trzeciej. Z jednej strony, przyczyniło się to do wzrostu ceny złota pomimo rosnących realnych stóp procentowych (czyli zgoła inaczej niż miało miejsce w latach 2012-2015, gdy wystąpiły analogiczne warunki ekonomiczne), a z drugiej do mocniejszej wyprzedaży obligacji. Dodatkowo, teraz złotu pomaga późna faza cyklu gospodarczego, gdy surowce jeszcze nie spadają, ale inwestorzy zaczynają kupować obligacje (zbijających ich rentowności w dół) – w efekcie realne rynkowe stopy procentowe spadają do czasu aż zaczną spadać ceny surowców, gdy spowolnienie gospodarcze/recesja (w zależności od części świata) stanie się coraz bardziej globalne. Dodatkowo, wzrost udziału złota w bilansach różnych banków centralnych i krajów jest bronią obusieczną, bo na skutek gorszej koniunktury gospodarczej na świecie spadną przychody z eksportu (i tym samym napływ dolarów), a z drugiej strony zadłużenie dolarowe będzie wymagało obsłużenie, co wymusi presję na sprzedaż części rezerw, w tym złota, co powinno przełożyć się na spadek ceny złota. Pytaniem jest skala tych spadków.

https://twitter.com/robinmonotti/status/1763866772141150551

PS. Brak możliwości wklejenia linku do obrazka i brak dodawania kilku obrazka jest problematyczna

Złoto z kolejnym rekordem w dzisiejszy poniedziałkowy poranek: $2266 – to już zaczyna się robić nudne, bo ciągle bity jakiś rekord 😉

Wielu na spokojnie przygląda się i czeka, aż cena sowicie obrodzi, jak urodzajne plony kukurydzy. Dopiero wtedy zaopatrzy się w blaszki, bo nie jest żadną sztuką kupić, kiedy jest niska cena. Tak potrafi zadziałać nawet zwykły Leszczyński.

Czyli mówisz będą stosować taktykę „kupuj drogo, sprzedaj tanio”? 😀

Coś w ten deseń. Najważniejsze, żeby drogo kupić i pokazać się przed innymi. Że co? Nie stać mnie? 10K? 15K? 20K? … Nie ma problemu!

Podobnie, jak z kopaczami, którzy na zgrupowania przyjeżdżają swoimi autami, a pismaki później smarują nie o ich funkcjonalności, rozwiązaniach technicznych, ale ile sprzęt kosztował i że jest najdroższy z dostępnych modeli, i droższy od tego czy tamtego samochodu innych kopaczy.

Byli brzydcy, porywczy, często okrutni i bezwzględni, a przy tym hojni, ambitni i dalekowzroczni. Stworzyli potęgę renesansowej Florencji, bez której nie byłoby renesansowej Europy. Otworzyli świat na nowoczesną myśl i nowatorską sztukę. Rozwinęli globalną bankowość. Wspinali się na szczyty i staczali do granic piekieł. Wszystko zdobyli i wszystko stracili. Nam zostawili fascynującą historię oraz perłę w swej koronie – nieprzemijająco piękną Florencję.

https://lente-magazyn.com/medyceusze-bankierzy-swiata-wladcy-wloskich-dusz/

Christopher Hibbert ,,Medyceusze”.

Tytuł oryginału to The Rise and Fall of the House of Medici, czyli „Wzlot i upadek rodu Medyceuszy”. I o tym opowiada książka autora nazwanego „perłą biografów”. Przekrój dziejów Medyceuszy od wzlotu, do losów ostatniej z rodu. Przy okazji oglądamy szeroki obraz obyczajów panujących we Florencji, poznajemy twórców epoki Odrodzenia, którego sercem była właśnie Florencja, w dużej mierze dzięki Wawrzyńcowi Wspaniałemu z rodu Medyceuszy właśnie, a także, oczywiście, dzieje polityczne Florencji, intrygi i walka o władzę.

(Jeszcze nie czytałem, czeka cierpliwie).

Anglosaskie projekcje wojenne opublikowane przez dziennikarzy „SUN”. Końcówka najciekawsza, pojawia się

Przesmyk Suwalski.

Czy mógłbym prosić o linka do tego artykułu?

https://www.thesun.ie/news/12306423/putin-plan-ww3-nato/

Bardzo dziękuję za linka.

Sprzedaż nieruchomości mieszkalnych przez 100 największych deweloperów w Chinach wyniosła na koniec marca 358 miliardów juanów (49,6 miliarda dolarów), podaje Bloomberg, powołując się na wstępne dane China Real Estate Information Corp. W porównaniu do roku ubiegłego sprzedaż spadła o 46%.

Spadek sprzedaży nie był tak znaczący jak w lutym, kiedy wyniósł 60%. Agencja zauważa jednak, że spowolnienie spadku nie napawa optymizmem. Miesiące wiosenne tradycyjnie wyznaczają szczyt sprzedaży domów w Chinach. Na przykład w zeszłym roku sprzedaż w marcu wzrosła o 29% w porównaniu z rokiem poprzednim. I to pomimo faktu, że rynek przez cały 2022 rok odnotował spadek.

Puda dla Niezależna.pl: Chcą wprowadzić podwyżki cen energii, które obniżą naszą konkurencyjność

– Apeluję, o to aby Donald Tusk powstrzymał huraoptymistyczne inicjatywy swoich ministrów co do podwyżek energii, by Polska była nadal krajem, który się rozwija, a nie – zwija – jak chciałaby tego zachodnia część Europy. Przypomnę, wskaźnik PKB za pierwszy kwartał tamtego roku Polska miała lepszy niż Niemcy, a skoro gospodarka, na której wszyscy się wzorowali, tkwi w recesji, warto z tego wyciągnąć wnioski

https://niezalezna.pl/polityka/puda-dla-niezaleznapl-chca-wprowadzic-podwyzki-cen-energii-ktore-obniza-nasza-konkurencyjnosc/514695

Czy Ty uważasz, że niezależna.pl jest niezależna?

Gdyby nie Niezależna to nic byś nie wiedział, bo Tusk przejął wszystkie pozostałe media w Polsce w których jest zmawa milczenia o jego bandytyzmie.

Więc powinieneś się cieszyć , że coś jeszcze przecieka do twojej świadomości o tym.

Towarzysz Janwar po raz kolejny z wypiekami na twarzy wkleja artykuł z tzw. niezależnej. O bardzo wysokim poziomie merytorycznym tego artykułu świadczy wypowiadający się tam w roli experta poseł PiS – Puda. Ze zwykłej przyzwoitości warto by było sięgnąć do życiorysu posła Puda, gdzie jego doświadczenie z energetyką jest takie, że pewnie ma światełko w lodówce.

Poseł Puda w 2006 uzyskał tytuł zawodowy magistra inżyniera z zakresu zootechniki w Akademii Rolniczej w Krakowie. Pracował m.in. jako kierownik marketingu w prywatnym przedsiębiorstwie i koordynator w starostwie powiatowym.

Biorąc pod uwagę wykształcenie zootechniczne tego experta, aż ciśnie się na usta: krowy macać, a nie mówić dyrdymały o energetyce.

Czy sprawdziłeś życiorysy generałów w stanie spoczynku, którzy studiowali w Moskwie, a których Tusk powołuje na strategiczne stanowiska?

Tak będziesz skakał z tematu na temat ? Nie mam czasu ani ochoty prostować tych wszystkich twoich bzdur nie popartych żadnym wiarygodnym źródłem.

Kiedyś za młodego miałem taką sytuację, która przypomina mi twoje działanie Towarzyszu. A mianowicie sąsiad miał kundla który biegał i wściekle ujadał gdy ktoś szedł drogą. Aż pewnego razu sąsiad nieopatrznie zostawił otwartą bramę. Kundel jak zwykle ujadał i posuwał się wzdłuż płotu. W pewnym momencie zorientował się że płot się skończył i nie ma ochrony w postaci płotu. W tym momencie jego szczekanie nagle ucichło, ogon podkulił pod siebie i uciekł bojąc się konfrontacji. Gdybym miał sąsiadowi doradzić to powinien nazwać go janwarek.

W krótkim czasie zmienisz zdanie

Tylko czy w środowisku sankcyjny nie lepszym zamiennikiem pieniądza może się okazać jakaś kryptowaluta? O ile można sobie wyobrazić koncerny i bogaczy organizujący na potrzeby jakiś transakcji całe konwoje to transfery pomocy dla rodziny, która została po niewłaściwej stronie Żelaznej Kurtyny 2.0, jest zwyczajnie nierealne. A mówiąc brutalnie to takie złoto przyda się tyle ile Żydom w getcie… do dawania się ożynać za przysłowiową kromkę chleba.

Ponadto blockchain, który powoli staje się czymś co NFT rozumiane jako nośniki danych i/lub kodu komputerowego i smart contract staje się gospodarką tylko, że nienarodową, co powoduje, że nakładanie na nie sankcji jest cokolwiek problematyczne… o czym przekonują się Chiny od bodajże trzeciego kwartale 2021, czyli zaczęli te boje już dobrze przed wybuchem wojny.

Co zabawniejsze to potencjalne bany na www i aplikacje nieprzyjaciela to łacno może się okazać, że crypto wallety nadają się do czegoś więcej niż do zabawy w kryptowaluty… bo mogą być, uwaga, kanałem przez, który będzie można się logować zza drugą stronę Żelaznej Kurtyny.

Dolarowe zadłużenie

(…)a z drugiej strony zadłużenie dolarowe będzie wymagało obsłużenie, co wymusi presję na sprzedaż części rezerw, w tym złota, co powinno przełożyć się na spadek ceny złota.(…)

Nie jest przypadkiem tak, że największy problem z zadłużeniem dolarowym mają… USA?

Tak się zatem zastanawiam, co w kwestii zbawienia zmieniło pojawienie się Jezusa ? Skoro zarówno, Ci którzy żyli przed nim jak i Ci żyjący z nim i po nim mogą dostąpić tej łaski ?

Bardzo dużo. Nawet największe szuje mogą być zbawieni, wystarczy, że się prawdziwie nawrócą/uwierzą (np. Jana 3,16-18, Dzieje 2,37-47).

Jakim człowiekiem był Szaweł? Dzieje 8 ==>>

Jezeli nawet to skutki przewidywalne. Za PRL by zakaz handlowania US$ co wytworzylo ogromny czarny rynek i kurs $ po 120zl.

ZSRR przez kilkadziesiąt lat rządzili Ukraińcy Trocki , Chruszczow Breżniew itd , a teraz rządzą UE i już dostali w dwa lata dwa razy tyle co Polska przez 30 lat, chociaż nie wiadomo kiedy i czy w ogóle wejdą do tej UE…

Czy banki centralne pomogą notowaniom złota?

Gdy pojawił się poważny sygnał sprzedaży złota w marcu 2020 r. to JPM ubierał ulicę w złote łańcuchy wieszcząc, że cena złota będzie rosnąć i tylko rosnąć. Jak urosła to wszyscy wiedzą.

Tak, banki centralne pomogą notowaniom złota kiedy chwilowo trzeba je sprzedać żeby za chwilę odkupić.

A ta chwila nastąpi wg. Ciebie, kiedy przecena blaszek będzie 2300 => 2150 czy 2500 => 2300? Przy założeniu, że cena dulara będzie oscylować na podobnym poziomie.

„Gdyby babcia miała wąsy…”

Jak dla mnie nie jest to moment do wchodzenia teraz w złoto zakładając, że patrzymy ze strony PLN. Jest za drogo. Nie potrafię Ci odpowiedzieć na pytanie kiedy będzie kolejna przecena złota. Może wtedy kiedy zaczną wysyłać polskich żołnierzy ku upamiętnieniu kolejnej rocznicy Wołynia?

A jeżeli pociąg odjedzie i już nigdy nie wróci na tą samą stację?

Pamiętaj, że chusteczek Ci nie przyniosę. :-)))

I wiaderka z mopem też.

Niech stracę:) Cena kruszcu w PLN może wybić ale nie jest to dobry moment do wchodzenia, takie moje skromne zdanie. Chusteczek i wiaderka nie potrzebuję 🙂

Przeczytałem i niestety nie znalazłem odpowiedzi na moje dwa pytania 🙁

Przepraszam, trochę błędnie się zasugerowałem Twoim wpisem. Miałem na myśli, że Bóg objawiał się ludziom również w ST. Fajnie, że przeczytałeś książkę. :-)) Kilka lat temu liczyłem i uważam, że świat istnieje ok. 7 tys. lat, więc można policzyć ile lat istniał przed Jezusem. Jednak Pismo nie jest książką popularnonaukową, posiada dużo, dużo głębszy, duchowy przekaz. Co do drugiej części Twojego pytania, polecam krótki artykuł: https://www.gotquestions.org/Polski/serce.html

Poza tym Bóg zna nasze nie tylko myśli np. zanim się pomodlimy Mateusza 6,8 , albo Jana 2,24-25, skoro Jezus jest Bogiem.

Czyżby na horyzoncie była zmiana trendu w Reverse Repo? Na razie oficjalnym winnym może być koniec kwartału i kwestie rozliczeń podatkowych w sektorze bankowym, ale już blisko do spadku całej krzywej rentowności obligacji poniżej oprocentowania Reverse Repo – a wtedy poziom w Reverse Repo zacznie rosnąć, czyli z obecnego proinflacyjnego QE (dzięki wydatkom rządowym) nastąpi przejście do QT, a rząd USA będzie musiał bardziej zadłużać się kosztem realnej gospodarki – czy to drenując rezerwy bankowe (ograniczając ich dostępność dla prywatnego sektora), czy to prywatnych inwestorów (ograniczając ich środki na konsumpcje i przedsiębiorcze inwestycje).

https://fred.stlouisfed.org/series/RRPONTSYD

https://fred.stlouisfed.org/series/RRPONTSYAWARD

https://www.marketwatch.com/investing/bond/tmubmusd01y?countrycode=bx

https://ycharts.com/indicators/3_month_t_bill

Dwa materiały o pomocy Chin w notowaniach ceny żółtych blaszek:

Chiński Szał na Złoto: Akumulacja Złota i Jej Wpływ – https://www.youtube.com/watch?v=JjPp_0yitiMChiny zmieniają reguły GRY NA RYNKU ZŁOTA – https://www.youtube.com/watch?v=7D7PnOFUSnk

I jeszcze jeden krótki film o tym, jak łatwo sięgnąć po gotówkę, aby stać się zamożnym człowiekiem:

https://www.youtube.com/watch?v=f5g_8_fj7XQ

„ Chrystus Zmartwychwstały jest prawdą i miłością; i tylko na Nim możemy zbudować trwały pokój w rodzinach i na świecie.. Z życzeniami radosnego Alleluja!”

Tak z ciekawości – ile lat istniał świat przed Chrystusem i czy Ci ludzie, którzy w niego nie wierzyli (bo żyli zanim on się pojawił) będą zbawieni ?

Polecam Ci do przeczytania książkę Ashera Intratera ,,Kto jadł obiad z Abrahamem”. Pomoże wiele kwestii zrozumieć, przynajmniej mam taką nadzieję.

Tak z ciekawości. Jeden ze znajomych „wielkiego naukowca” pytając o projekt, który stworzył zapytał jak to powstało?

– Ty to stworzyłeś?

– Odparł, nie to samo się stworzyło

– Ale jak, to niemożliwe!

– To dlaczego wierzysz w teorię wybuchu i jesteś ateistą?

Tak. Już niedługo sprawiedliwie osądzi każdego człowieka.

Jako ciekawostkę podam, że słowo/zawołanie, alleluja αλληλουια (hallēlouia) czyli chwalcie Jahwe/Pana, z hebr. הַלְלוּיָהּ hallelujah, biblijna aklamacja liturgiczna wychwalająca Jahwe i jednocześnie zwrot nawołujący do jego wychwalania występuje 20 razy w Starym Testamencie w Księdze Psalmów oraz 4 razy w Nowym Testamencie, w K. Objawienia 19.

Wielu ludzi nie zdaje sobie sprawy, że jest to szczególne słowo uwielbienia dla Boga Jahwe. Obecnie wyraz ten używany jest zbyt często bezmyślnie, w mowie potocznej, a nawet w dowcipach i luźnych rozmowach nie mających nic wspólnego z Bogiem.

https://www.youtube.com/watch?v=Z5Xjz6ZuVk0

Operator poinformował też, że w związku z prognozowaną wysoką generacją fotowoltaikii wiatraków w okresie świątecznym, kiedy popyt na energię elektryczną jest niski, przewiduje 30 i 31 marca oraz 1 kwietnia redukowanie produkcji na dużą skalę.

Czytaj więcej na https://biznes.interia.pl/gospodarka/news-pse-ograniczaja-prace-instalacji-fotowoltaicznych-zapowiada-,nId,7420432#utm_source=paste&utm_medium=paste&utm_campaign=chrome

Tak odnośnie zielonej energii , a szczególnie elektrowni atomowych..Czy nikt nie wie jak działa taka elektrownia ? Te reaktory produkują ogromne ilości ciepła!!! , które tylko w niewielkiej części poprzez parę wodną i kotły udaje się zamienić na prąd elektryczny, a zdecydowana większość podgrzewa atmosferę!!! A zresztą ten prąd też ją grzeje w grzejnikach w domach silnikach basenach itp…

Zasadnicza różnica polega na zagrożeniu dla środowiska , elektrownia atomowa może nieodwracalnie ( na setki lat) skazić połowę Polski…

„Najdroższy” polski malarz wystawił swoje obrazy na allegro. Ceny bardzo przystępne sami zobaczcie.

Gracjan Roztocki – Malarstwo, obrazy – Allegro.pl

Te bohomazy dzieci lepiej sto razy malują i za darmo..

Czcigodny Lechu tym razem to był oczywiście żart.

Ile lat istniał tego nikt naprawdę nie wie . Żydzi i naukowcy twierdzą , że wiedzą , ale mają sprzeczne opinie , czyli nie wiedzą. Ci którzy żyli przed Chrystusem , podobnie jak dzikie plemiona współczesne gdzie nie dotarła Ewangelia będą sądzeni z natury i jak najbardziej mogą być zbawieni.

„ Najbardziej wszechstronna analiza makroekonomiczna globalnego rynku sztuki przygotowana przez Dr Clare McAndrew z Art Economics we współpracy targami Art Basel i Grupą UBS .

256 stron analiz kondycji komercyjnych galerii, domów aukcyjnych, trendów zakupowych kolekcjonerów.

Jeden z rozdziałów poświęcony został internetowemu rynkowi sztuki który, w porównaniu z rokiem poprzednim, zanotował 7% wzrost i osiągnął wartość 18% całkowitego obrotu rynku!”

Targi Art Basel i UBS Raport o rynku sztuki 2024 Przez Arts Economics

Opłata dzienna w wysokości 65 złotych dla kierowców aut starszych niż ośmioletnie! Czy nowe zasady obowiązują już od lipca tego roku?

„Dzienna opłata za wjazd do miasta w wysokości sześćdziesięciu pięciu złotych uderzy w portfele wielu kierowców. Proponowane rozszerzenie strefy i pobieranie opłat od zmotoryzowanych wywołuje ogromne niezadowolenie wśród właścicieli samochodów. I to nie tylko ze strony kierowców, co jest zrozumiałe. Sąd Najwyższy zgodził się wysłuchać apelacji gmin sprzeciwiających się pomysłowi pobierania większych opłat.

Nowa opłata ma zostać nałożona na kierowców starszych samochodów.

Sąd Najwyższy rozpatrzy skargę prawną na proponowane rozszerzenie strefy bardzo niskiej emisji. Przepisy i nowa opłata mają wejść w życie w lipcu. Londyńskie gminy Hillingdon, Bexley, Bromley, Harrow i Surrey County Council rozpoczęły działania prawne kwestionujące propozycję burmistrza Khana dotyczącą rozszerzenia UŁĘŻ. ” Czytaj dalej

Opłata dzienna w wysokości 65 złotych dla kierowców aut starszych niż ośmioletnie! Czy nowe zasady obowiązują już od lipca tego roku? – BuzzDay

Nasi „Europejczyki” pewnie już przebierają nogami , żeby coś takiego wprowadzić. Oczywiście po wyboorach.

(…)Nasi “Europejczyki” pewnie już przebierają nogami , żeby coś takiego wprowadzić. Oczywiście po wyboorach.(…)

Nie wiedziałem, że UK to najbardziej lewacki kraj w UE…

Głosujcie na Tuska, Chołownie i Czaskoskiego!!!

’@ kobalt => woda w DRK

Brytyjska organizacja pozarządowej RAID zbadała jakość wody w Demokratycznej Republice Konga, w pobliżu największych kopalni miedzi i kobaltu. Wyniki są zatrważające. Woda jest tak toksyczna, że nie nadaje się do wykorzystania.

Świat potrzebuje kobaltu z Kongo, aby osiągnąć cele zerowej emisji CO2, ale transformacja energetyczna nie przynosi korzyści setkom tysięcy Kongijczyków żyjących w cieniu wielkich przemysłowych kopalni kobaltu – powiedział Emmanuel Umpula, dyrektor wykonawczy African Resources Watch, które współtworzyło badanie.

Woda w pobliżu zakładów jest często tak toksyczna, że nie nadaje się do wykorzystania. Skutkuje to pogorszeniem zbiorów i niedożywieniem mieszkańców.

DRK to obecnie – drugi po Chile – dostawca miedzi na świecie i największy dostawca kobaltu – 70 proc. światowej produkcji. W państwie działają wielkie koncerny, jak i małe firmy.

https://www.wnp.pl/hutnictwo/sukces-tych-kopaln-jest-wrecz-smiertelnie-niebezpieczny,819241.html

’@ most w Baltimore

Nie tylko problemy z transportem wzdłuż wschodniego wybrzeża USA, ale też zakłócenia w globalnym łańcuchu dostaw, a nawet wzrost opłat za przewozy drogowe i kolejowe – to konsekwencje zawalenia się mostu w porcie w Baltimore, których obawiają się politycy i ekonomiści. Wiadomo już, że odczują je również mieszkańcy Europy. Port został zamknięty do odwołania.

Zakłócony może też zostać łańcuch dostaw skroplonego gazu ziemnego (LNG), który był wysyłany przez zamknięty port. Eksperci wskazują, że problemy z dostawami gazu będą odczuwalne w Europie. „Co miesiąc Baltimore opuszcza około pół miliona ton LNG, więc konsekwencje tego, co się stało, są znaczące i będą narastać, zanim będziemy w stanie przywrócić Baltimore do działania” – donosi BBC.

Baltimore to najgłębszy port w zatoce Chesapeake. Dlatego właśnie tam trafiały z całego świata ładunki cukru i gipsu. Tam też ładowane były statki przewożące węgiel. O możliwych zakłóceniach w eksporcie tego surowca ostrzegły swoich klientów przedsiębiorstwa kolejowe i węglowe.

Kilka słów od ekspertów:

Eksperci ostrzegają, że przekierowanie ładunków płynących do Baltimore spowoduje wzrost cen transportu drogowego i kolejowego i doprowadzi do zatorów w alternatywnych portach.

https://biznes.interia.pl/gospodarka/news-kontenerowiec-zawalil-most-w-baltimore-skutki-katastrofy-odc,nId,7415736#utm_source=paste&utm_medium=paste&utm_campaign=firefox

,,Wskutek zniszczenia mostu w Baltimore (stan Maryland) przez kontenerowiec, na nieokreślony czas unieruchomiony został jeden z najbardziej ruchliwych portów na wschodnim wybrzeżu Stanów Zjednoczonych. Ubezpieczyciel mówi o „największych stratach morskich w historii”.

Gigantycznych odszkodowania mają wynikać zarówno z samego zawalenia mostu oraz śmierci pracujących tam drogowców, jak i z powodu unieruchomienia portu w Baltimore, jednego z najbardziej ruchliwych na wschodnim wybrzeżu USA.

Blokada portu Baltimore to problem szczególnie dla rynku motoryzacyjnego. Jest on jednym z kluczowych w USA pod względem transportu samochodów, jak podaje agencja Reutera, powołując się na dane Maryland Port Administration. Większość, a konkretnie trzy czwarte obsługiwanych tam pojazdów, pochodzi z importu.

Z portu w Baltimore, który został zablokowany przez zawalony most na rzece Patapsco, korzystają m.in. Audi, Bentley, Ford, General Motors, Jaguar Land Rover, Lamborghini, Mazda, Mercedes, Nissan, Subaru, Toyota i Volvo.”

https://www.money.pl/ubezpieczenia/upadek-mostu-w-baltimore-ubezpieczyciel-spodziewa-sie-najwiekszych-strat-w-historii-7010856473390048a.html

Na dobranoc Janek Fijor – KRYZYS 2020 # 268 CZY RZĄD MOŻE ZAKAZAĆ POSIADANIA ZŁOTA?

KRYZYS 2020 # 268 CZY RZĄD MOŻE ZAKAZAĆ POSIADANIA ZŁOTA? (youtube.com)

Wychodzimy z traktatu

Dziś Duda podpisał, a tak głosowali ci, co na wojnę wypychać chcą nas, a sami nie pójdą, bo nie mogą 😉

Tuska obiecanki o zniesieniu podatku Belki- wyszło g***o.

Głosujcie na Tuska!!!

Będą zmiany w „podatku Belki”. Ministerstwo Finansów ujawniło szczegóły

Czytaj więcej na https://biznes.interia.pl/podatki/news-beda-zmiany-w-podatku-belki-ministerstwo-finansow-ujawnilo-s,nId,7420148#utm_source=paste&utm_medium=paste&utm_campaign=chrome

Lewica chce zwalczać flipperów. Przekona Platformę? W jej szeregach nie brak „mieszkaniowych baronów”

Lewica złożyła w piątek projekt ustawy, mający zniechęcić tzw. flipperów do spekulacji nieruchomościami. Głównym założeniem ma być podniesienie stawki podatku od sprzedaży mieszkań w krótkim czasie od ich zakupu. Czy Lewica zdoła przekonać największego koalicjanta? Nie jest to tak oczywiste, wszak – dla przykładu – poseł Platformy Obywatelskiej, wiceminister aktywów państwowych Robert Kropiwnicki sam posiada… jedenaście mieszkań. A to nie jedyny baron nieruchomościowy w tej partii.

https://niezalezna.pl/polityka/lewica-chce-zwalczac-flipperow-przekona-platforme-z-kropiwnickim-wlascicielem-11-mieszkan-moze-byc-trudno/514586

’@Złoto Urugwaju

„Niezależny energetycznie” Urugwaj przez osiem miesięcy z rzędu korzysta w 100% ze źródeł odnawialnych.

Same źródła odnawialne napędzają gospodarkę Urugwaju przez osiem miesięcy z rzędu.

Według danych zebranych przez Ember między 1 lipca 2023 r. a końcem lutego 2024 r. naród południowoamerykański wytwarzał całą swoją energię elektryczną ze źródeł odnawialnych, przy czym największy udział w tej energii miał wiatr.

Jak to się tu znalazło: Urugwaj opierał się prawie wyłącznie na energii wodnej oraz na ropie i gazie. Jednak w miarę jak gospodarka rosła, a zapotrzebowanie na energię elektryczną mogło przewyższyć podaż od początku 2010 roku, konieczne było szybkie dodanie dodatkowych mocy wytwórczych. Nowa elektrownia wodna nie wchodziła w grę, ponieważ spółka już w pełni wykorzystała te zasoby.

Aby wytyczyć dalsze kroki, prezydent mianował Ramóna Méndeza Galaina, fizyka cząstek z sektora prywatnego, na krajowego dyrektora ds. energetyki i tę funkcję piastował do 2015 roku.

W dyskusji podcastowej z Centrum Polityki Energetycznej Kleinmana Méndez Galain powiedział, że jednym z jego głównych celów jest zmniejszenie zależności Urugwaju od niestabilnej importowanej ropy i gazu. Dążenie do niezależności energetycznej sprawiło, że wykluczył energię jądrową, która wymagałaby importu uranu.

Ostatecznie podjęto decyzję o lepszym wykorzystaniu dużych zasobów energii słonecznej, wiatrowej, wodnej i biomasy w kraju.

Ponieważ państwo nie było w stanie samodzielnie sfinansować ogromnego programu energetycznego, zorganizowało serię aukcji czystej energii, podczas których zaoferowało wykonawcom projektów 20-letnie kontrakty na sprzedaż energii elektrycznej do krajowej sieci po gwarantowanych stawkach.

W ciągu zaledwie pięciu lat w energię odnawialną zainwestowano 6 miliardów dolarów, co stanowi równowartość 12% PKB Urugwaju.

Wyniki: Według Méndeza Galaina koszty produkcji energii spadły „prawie o połowę”. A sektor czystej energii stworzył 50 000 nowych miejsc pracy, co stanowi równowartość 3% siły roboczej. Co więcej, Urugwaj stał się eksporterem netto energii elektrycznej.

Szybki wzrost mocy elektrowni wiatrowych w dużej mierze wyparł zużycie ropy naftowej, mimo że zapotrzebowanie na energię elektryczną stale rośnie. W latach 2017–2020 odnawialne źródła energii stanowiły 97% koszyka elektroenergetycznego, a ropa i gaz – zaledwie 3%.

„Stajecie się niezależni od wszelkiego rodzaju wojen i innych wydarzeń geopolitycznych” – powiedział Méndez Galain.

„Zapytajcie mnie, jaki był wpływ tej tragicznej wojny w Europie na sektor elektroenergetyczny w Urugwaju – zero. Nie mamy wpływu, ponieważ nie jesteśmy uzależnieni od surowców energetycznych.”

https://theprogressplaybook.com/2023/10/19/energy-independent-uruguay-runs-on-100-renewables-for-four-straight-months/

Nawet gdyby tak było to Supermario zwraca uwagę na dwukrotnie mniejszą powierzchnię Urugwaju w stosunku do Polski przy 10 krotnie mniejszej liczbie ludności.

Na koniec Polska ma najlepsze warunki do inwestycji w geotermie ale oczywiście Niemcy do tego nie dopuszczą , no chyba że będą sami kontrolować te inwestycje.

Klasyk:

Jak zrobić, aby huta szkła była zero emisyjna?

Sprzedać Niemcom za połowę ceny – wtedy okaże się zero emisyjna 😉

Nie wiem jaki to ma związek z tematem.

Niebawem do Urugwaju będą dołączać kolejne kraje i nie omieszkam o nich wspominać.

Co Supermario wymyśli jak dany kraj będzie miał większe zaludnienie na km2 niż Polska?

Co za bufonada… nawet jeśli w mixie elektrycznym mają faktycznie te 100% to co zostają takie jeszcze popyt na energię kinetyczną (Z tego co wiem to nie mają za dużo samochodów elektrycznych) czy termalną.

Możesz wyjaśnić na czym ta bufonada polega i rozszerzyć temat energii wirującej i termalnej?

O to chodzi o to, że aby w samochodzie coś wirowało to musi być najpierw coś wybuchnięte w tłokach silnika, a energia termalna to póki co to ciepło, które mało które okazuje się systemowym z eletrociepłowni.

A te dwie rzeczy są całkiem sporymi sektorami gospodarki, które jednak wciągają jakieś paliwa kopalne… ergo bufonada polega na tym, że jednak podlegają wpływom tej wojny, po spora część gospodarki jest uzależniona od surowców energetycznych.

Coś mi się zdaje, że Méndez Galain mówił w kontekście sektora elektroenergetycznego w Urugwaju.

Ja tego kontekstu w tym co podałeś nie widzę, ale skoro uważasz, że on tam jest to nie zamierzam strzępić nerwów na dyskusję o ten casus.

Ciekawe podsumowanie rewolucji energetycznej w Urugwaju:

https://rewolucjaenergetyczna.wordpress.com/2014/11/15/rewolucja-energetyczna-w-urugwaju-czyli-jak-to-sie-robi-w-ameryce/

Nic straconego, wystarczy tak jak Norwegia opodatkować zyski od wydobycia surowców na 87% liczone przez krajowych specjalistów i raczej trzeba się modlić żeby się znalazł taki frajer co w to zainwestuje, jak polaczki w Norwegii..

W tym tygodniu w odcinku The Interchange Recharged Wooda Mackenziego gospodarz David Banmiller przygląda się szybko zmieniającemu się krajobrazowi pojazdów elektrycznych i technologii akumulatorów, która je zasila. Nastroje na rynku w USA są wzloty i upadki; pomimo 40% wzrostu sprzedaży od ostatniego kwartału 2022 r. do tego samego okresu w 2023 r., branża zmaga się z konkurencją ze strony Chin w obliczu wojny cenowej. Baterie odgrywają kluczową rolę w przyspieszaniu masowego wdrażania pojazdów elektrycznych, dlatego ich radykalna redukcja kosztów – prawie 90% w ciągu ostatnich 14 lat – potencjalnie wywołała rewolucję w pojazdach elektrycznych.

Do Davida dołącza Haresh Kamath, ekspert w dziedzinie magazynowania energii i czystych technologii z Instytutu Badań nad Energią Elektryczną (EPRI). Wspólnie badają niuanse ekonomiczne akumulatorów, potencjał najnowocześniejszych technologii, takich jak akumulatory półprzewodnikowe, oraz konieczność opracowania skutecznych metod recyklingu, aby utrzymać tę ekologiczną dynamikę.

Badają wyzwania związane ze skalowaniem infrastruktury pojazdów elektrycznych i łańcuchów dostaw, oczekując technologii, które będą w dalszym ciągu obniżać koszty i zwiększać zasięg pojazdów elektrycznych.

https://podcasts.apple.com/ee/podcast/$802-billion-on-the-horizon-the-current-state/id1221460035?i=1000650486671

Samochody elektryczne osiągają punkt krytyczny i są wprowadzane do masowej adopcji w 31 krajach.

Nowe technologie mają tendencję do oślepiania. Kiedy na przykład w latach pięćdziesiątych XX wieku wprowadzono kolorowe telewizory, wydawało się, że są one porażką. Urządzenia były drogie, oprogramowania brakowało i po dekadzie obecności na rynku niewiele domów je posiadało. Potem nagle ceny spadły, wybuchła wojna oglądalności i w ciągu zaledwie kilku lat większość amerykańskich gospodarstw domowych oglądała Jetsonów w ich futurystycznej palecie.

Jak wynika z analizy wskaźników adopcji przeprowadzonej przez Bloomberg Green na całym świecie, porównywalna zmiana ma obecnie miejsce w przypadku pojazdów elektrycznych. Do końca ubiegłego roku 31 krajów przekroczyło kluczowy punkt krytyczny dotyczący pojazdów elektrycznych, kiedy 5% sprzedaży nowych samochodów to pojazdy wyłącznie elektryczne. Próg ten sygnalizuje początek masowej adopcji, po czym preferencje technologiczne gwałtownie się zmieniają.

https://theprogressplaybook.com/2024/03/28/electric-cars-pass-the-tipping-point-to-mass-adoption-in-31-countries/

Sytuację na rynku samochodów elektrycznych dość ciekawie przedstawił CEO Forda. Wg niego rynek ten przechodzi z optymistycznego do realistycznego:

„this is a [EV] market that’s going from optimistic to realistic. You’re seeing waning demand … It’s growing but the bottom line is that it’s not accelerating at pace all the automakers expected”

US EV sales growth is significantly slowing and hybrids continue to take share from EVs. Feb 2024 EV sales basically flat at only +1.0% YoY at 81,946 in Feb 24 vs 81,158 in Feb 23. Hybrid sales continue to grow at strong rates and gain market share vs EVs for both PHEV (plug-in hybrid) and HEV (hybrid). Feb 2024 PHEV +59% YoY to 28,259 in Feb 24 vs 17,789 in Feb 23. Feb 2024 HEV +60% YoY to 105,803 in Feb 24 vs 66,320 in Feb 23.

Powód: koszty pojazdu, zasięg, dramatycznie gorsza wydajność podczas zimy, koszty ubezpieczenia i napraw i co wskazuje jako ważne, duża utrata watości pojazdu w czasie.

Oczywiście zobaczymy jak będzie wyglądać przyszłość.

W niemczech mamy prognozę pierwszego spadku sprzedaży elektryków na 2024 od 2016 roku, wyniesie on 14%… Chyba dość łatwo to połączyć ze zniesieniem rządowych dopłaty i ulg podatkowych dla posiadaczy EV.

In the wake of December’s agreement on savings to overcome the country’s budget crisis, the German government abruptly ended its electric car subsidy programme, leading to expectations of a slower transition to climate-friendly mobility. Previously, subsidies up to 4,500 euros were available for the purchase of a battery-electric car. The shift to battery-electric cars in Germany already lost steam last year when their share of new registrations only increased by 11 percent, around a third of the 2022 growth rate.

Moim zdaniem, CEO Forda powinien się zastanowić, jak obniżyć koszty pojazdu, wydłużyć jego zasięg i obniżyć ceny części zamiennych. Jeżeli tego nie zrobi, to go przejmie konkurencja i przestanie być CEO.

Sytuację z jaką zmaga się CEO Forda przedstawiła sekretarz skarbu USA Janet Yellen „przestrzegła Chiny, aby nie zalewały świata tanim eksportem czystej energii, twierdząc, że zakłóci to rynki światowe i zaszkodzi pracownikom” – podaje FT. Powiedziała, że chińska „strategia eksportowa grozi destabilizacją globalnych łańcuchów dostaw, które rozwijają się wokół takich branż, jak energia słoneczna, pojazdy elektryczne i akumulatory litowo-jonowe”.

https://www.nytimes.com/2024/03/27/business/yellen-china-green-technology.html

Sytuacja w niemczech wygląda podobnie. Firmy motoryzacyjne przestraszyły się chińskiej konkurencji i się zżymają, chcąc wymusić na rządach jakąś formę ochrony swoich zysków. Chińczyk może po kosztach sprzedawać, a one zawsze muszą mieć sowite narzuty.

Stawiam 10:1, że średnia cena europejskiego samochodu elektrycznego w 2025 roku spadnie bardziej niż te 4500 euro.

W mojej ocenie, obecnie w UE i USA mamy perturbacje na tym rynku, ale trzeba na to patrzeć szerzej i w dłuższej perspektywie niż zmiany nastrojów.

Liczba mieszkańców UE i USA to zaledwie 10% mieszkańców globu. Tu właśnie upatruję możliwości ekspansji tego rynku w najbliższych latach. Albo się stary świat weźmie do roboty i stanie bardziej innowacyjny i mniej skostniały w swoich starych przyzwyczajeniach, albo przegra z kretesem ten wyścig.

Tak jak napisałeś, oczywiście zobaczymy jak będzie wyglądać przyszłość.

For Germanu the 5 leading econ research institutes expect stagnation for 2024 due to cyclical & structural weaknesses. The institutes lowered their GDP growth forecast for 2024 to 0.1% from earlier projection of 1.3% – now in line w/consensus – and to 1.4% for 2025 from the previous forecast of 1.5%.

https://x.com/Schuldensuehner/status/1773236470095966463?s=20

Chiński portal finansowy Securities Times donosi, że według instytutu badawczego China Hydrogen Alliance produkcja wodoru w Chinach w 2023 r. osiągnęła około 35 mln ton, co stanowi ponad jedną trzecią światowej produkcji wodoru, dodając, że „Chiny zdecydowanie plasują się na pozycji największym na świecie producentem wodoru”. China Electricity Council (CEC) ujawniła na swoim kanale WeChat, że do końca 2023 roku w Chinach powstało 1375 elektrowni magazynujących energię elektrochemiczną, a 486 zostało oddanych do użytku. Jak podaje outlet, łączna pojemność jest prawie 10 razy większa niż w 2020 roku. „China Daily” donosi, że najnowsze regulacje administracyjne Rady Państwa dotyczące „rynku handlu uprawnieniami do emisji” gwarantują, że rynek ten „odgrywa znaczącą rolę” w pomaganiu Chinom w osiągnięciu „ambitnych celów klimatycznych”.

W innych wiadomościach z Chin „China Daily” donosi, że Pekin „będzie starał się przyspieszyć rozwój zielonych technologii”, starając się przekształcić centrum w „narodową strefę demonstracyjną”. Gazeta ekonomiczna Jiemian donosi, że chińskie Ministerstwo Ekologii i Środowiska stwierdza, że następne pięć lat to ważny okres dla budowy „Pięknych Chin” i że przeprowadzi badania strategiczne w odpowiednich dokumentach politycznych, wprowadzając jednocześnie „partię dużych projektów naukowo-technologicznych” ułatwiających transformację osiągnięć ekologicznych.

Jak podaje Frankfurter Rundschau, w ramach niemieckiego planu wycofywania się z węgla, w najbliższy weekend siedem elektrowni na węgiel brunatny zostanie na stałe zamkniętych. Table.Media wyjaśnia, że 31 marca kończy się wydłużenie czasu ich funkcjonowania, na które zezwolił rząd federalny w 2022 roku w odpowiedzi na wstrzymanie dostaw gazu z Rosji. Gazeta dodaje, że przez ostatnie dwie zimy maksymalna moc zainstalowana elektrowni na węgiel brunatny „prawie nie była w pełni wykorzystana”. EurActiv twierdzi, że łącznie dysponowały „łączną mocą wytwórczą wynoszącą 3,1 gigawata”. Frankfurter Allgemeine Zeitung zauważa, że niemiecka Federalna Agencja Sieci stwierdziła, że „przestoje są zaplanowane i uwzględnione we wszystkich prognozach dostaw” oraz że „bezpieczeństwo dostaw jest nadal zapewnione” ze względu na zwiększoną produkcję energii z odnawialnych źródeł energii.

https://www.carbonbrief.org/daily-brief/janet-yellen-warns-china-against-clean-energy-dumping/

Co myślicie o srebrze 1-5 lat ? Jezeli bedzie recesja, krach, wojna, zatrzymanie łańcuchów dostaw, przemysł podupadnie itd jak zachowa się srebro? Pójdzie po jakimś czasie za złotem ? Bardziej mnie interesuje temat srebra bo złoto jak złoto zawsze sobie poradzi w takim otoczeniu które teraz jest i będzie.

Paradoksalnie cena srebra może iść w bliższej przyszłości do góry w przypadku pełnego oVatowania jak u naszych zachodnich sąsiadów. Mają oni tendencje do narzucania swoich rozwiązań słabszym państwom i w takim przypadku poniżej 150 pln uncja srebra byłaby nie do kupienia. Przy wzroście kursu i osłabieniu się złotego może nawet 200 pln.

Supermario pisze o horyzoncie czasowym ok. 5 lat.

Jak nas okradziono ze złóż. Dlaczego Polacy milczą i godzą się na grabież? T. Adamska

PILNE! Jak nas okradziono ze złóż. Dlaczego Polacy milczą i godzą się na grabież? T. Adamska – BanBye

FED zakończył podnoszenie stóp procentowych w 1982 a następnie je obniżał. Cena złota spadała przez 20 lat do 2002 z prawie 800 dol do poniżej 300 za uncje. Następnie cena złota zaczęła rosnąć a FED obniżał stopy do 2003. Nominalne stopy procentowe FED nie determinują ceny złota.

INFLACJA, KRYZYS, WOJNA – CZY TO DOBRY CZAS NA INWESTYCJĘ W SZTUKĘ? FENOMEN SZTUKI PODCZAS ZAWIROWAŃ RYNKOWYCH

„To całkiem normalne, że w obliczu inflacji i różnych spadków liczymy każdą złotówkę i chcemy ich zaoszczędzić jak najwięcej. Jednak w tym miejscu warto zaznaczyć, że najmądrzejsze podejście w tak trudnym czasie polega na zachowaniu i przenoszeniu wartości. Oznacza to myślenie nie w kontekście złotówki, ale w kontekście ogólnej wartości. Być może za jakiś czas wartość będzie zupełnie gdzieś indziej niż w polskiej walucie ( np Supermario myśli o wejściu do strefy euro ). Przezorne osoby szukają więc raczej możliwości wymiany waluty na uniwersalną wartość, którą później będzie można wymienić na dowolną walutę bez utraty wysokości inwestycji. Po tym gdy minie recesja, rynek będzie dążył do równowagi, a następnie według cyklów znowu powinien nastąpić tzw. „boom” gospodarczy. Zakup dzieł sztuki pozwala przejść przez ten okres wraz z WARTOŚCIĄ, którą wypracowywaliśmy przed kryzysem. I w takim rozumieniu sztuka jest bardzo dobrą i zyskowną inwestycją długoterminową.

Istnieją w historii doniesienia o tym, jak handel sztuką trwał nawet w czasie wojny. ( Supermario wkleił ostatnio filmik jak handlowano sztuką w okupowanej Warszwie i z pewnością był to handel w pełni legalny i dużo bepieczniejszy niż złotem ).Oczywiście to już ekstremalnie niesprzyjający czas. Jednak realistycznie analizując poprzednie europejskie wojny w kontekście dzieł sztuki, można dojść do wniosku, że i wtedy znajdowali się kolekcjonerzy, którzy skutecznie ukrywali prace. Niektóre z nich udało się wywieźć w bezpieczne miejsce poza obszar działań wojennych. Następnie w czasie pokoju sprzedawano je z zyskiem. Niektóre z dzieł po latach powracają na jego terytorium. Ich wartość sprzed wojny zostaje zachowana i przeniesiona w czasie, najczęściej z wielokrotnym zyskiem. ” Czytaj dalej

Galeria HYBRYDA ❋ Inflacja, kryzys, wojna – czy to dobry czas na inwestycję w sztukę?

Jak spłonie obraz czy gotówka to zostajesz z niczym…

Srebro i platyna są najbardziej niedocenionym aktywem i powinny być kilka razy droższe na początek, oczywiście to prawdziwe, a nie papierowe..

Jak pocisk z haubicy trafi w Czcigodnego bank ziemski pod wychodkiem Czcigodny również nigdy nie odnajdzie swoich Krugerrandów.

” Kształt energetyki był jasny — energia wiatrowa i słoneczna aż do maksimum popytu, energetyka wodna i na biomasę jak najbardziej elastyczna, pozwalająca równoważyć produkcję ze słońca i wiatru. Akurat potencjał energii wodnej Urugwaju nie jest zbyt wielki, wystarczy na pokrycie ok połowy potrzeb kraju i już praktycznie w całości wykorzystany. ”

Czyli mają czym uzupełnić niedobory jak słońce nie świeci i jak nie wieje. Supermaria ciekawi jak widzi to Szanowny lenon w przypadku Polski.

„Jak wszędzie w Ameryce Południowej, w Montevideo także komunikacja publiczna jest zmieniana na system metrobusów, państwowy monopol paliwowy kupił plantację, posadził trzcinę, zbudował cukrownię i dolewa krajowego etanolu do importowanej benzyny. Zresztą też etanol i biodiesla skupuje.”

” Oczywiście, lwia część pojazdów w Urugwaju nadal jeździ na benzynie, czy dieslu i tak pozostanie, choć pewnie benzyna zniknie pierwsza zastąpiona spirytusem.”

Czyli jednak nie wszystkie auta na baterie.

Zwracam uwagę Supermaria, że cytowany przez niego artykuł powstał w czasach gdy premierem Polski była Ewa Kopacz. Obecnie np. energia wodna w miksie spadła do 25%.

Supermaria ciekawi jak widzi to Szanowny lenon w przypadku Polski.

Do czasu wprowadzenia na rynek elektrolizerów wodoru w cenie produkujących 1MWh poniżej 50 PLN lenon tego nie widzi. Inaczej, koszty magazynowania 1MWh w wodorze muszą spaść poniżej 50 PLN.

Na dzień dzisiejszy istnieje potencjał do zwiększenia udziału w miksie OZE do 70 – 80% na zasadach rynkowych, bez dotacji, przepisów wymuszających, czy jakiś haraczy związanych z „przestojowym” różnych elektrowni.

Należy przeprowadzić gruntowną reformę sieci przesyłowych i prawa energetycznego. Trzeba doprowadzić do jego całkowitej liberalizacji. Obecnie istnieje cała masa przepisów wymuszających pewne działania, dziś i w przyszłości, podczas gdy system energetyczny w obecnej formie stoi z nimi w sprzeczności. Stoją również z nimi w sprzeczności interesy zwykłych ludzi, o których Supermario się tu tak często upomina. Taki stan rzeczy generuje zdecydowaną większość problemów i konfliktów, na które zwracają uwagę zwolennicy zachowania status quo. Jak każdzi konserwatyści nie mogą sobie wyobrazić, że system może działać, lepiej, sprawniej i taniej niż, ten w obecnej postaci.

Co należy zmienić:

1. Podzielić sieć energetyczną na:

szkielet (linie wysokiego napięcia) Utworzyć spółkę celową ze 100% udziałem skarbu państwa mającą za zadanie trzymanie jej w nienagannym stanie, finansowaną w całości z budżetu. Dlaczego? Generuje najniższe koszty w porównaniu z siecią średniego niskiego napięcia.Sieci średniego napięcia sprzedać województwom, po cenie księgowej. Te które się zamortyzowały oddać za darmo. Pieniądze uzyskane ze sprzedaży rozdzielić na województwa po kluczu największego zapotrzebowania na modernizację. Schemat sieci nie pokrywa się z granicami administracyjnymi, więc należy odciąć przewody i dobudować konektory.sieci niskiego napięcia sprzedać gminom, reszta według schematu z sieci średniego napięcia.Zamiast jednej ogólnopolskiej sieci przesyłowej tworzącej jedną sieć, stworzyć 16 niezależnych sieci konkurujących między sobą ceną eksportowanej do innych sieci energii.

2. Sprywatyzować wszystkie dotychczasowe państwowe źródła energii.

uzyskane pieniądze podzielić według klucza sieci średniego i wysokiego napięcia.3. Kopalnie węgla oddać za darmo związkom zawodowym

urealnić koszty wydobycia zmieniając prawo, tak aby to kopalnia pokrywała koszty górniczych rent, wcześniejszych emerytur i rekultywacji terenu przed jej likwidacją.4. Pieniądze uzyskane ze sprzedaży certyfikatów CO2, przeznaczyć:

w całości według klucza sieci średniego i niskiego napięcia.5. Zliberalizować prawo energetyczne tak, aby:

każdy kto zapragnie mógł budować nowe sieci energetyczne średniego i niskiego napięcia z zastrzeżeniem, że dany element sieci znajduje się w granicach administracyjnych i jest rozprowadzany pod ziemią. (element dodatkowej konkurencji między gminami, województwami, a podmiotami prywatnymi)zlikwidować UREzamiast sprzedawać kontrakty terminowe 80 letnim babcią, uwolnić cenę energii wprowadzając jej sprzedaż po aktualnych cenach rynkowychwykorzystać śmiesznie tanią technologię automatycznej negocjacji ceny energii między licznikiem odbiorcy, a jej wytwórcą, eliminując pośredników.zlikwidować koncesje dla komercyjnego wytwarzania energii elektrycznej.umowa o dostarczanie energii zawierana z gminom, spółką celową gminy, lub podmiotem prywatnym, który jest właścicielem przyłącza.6 Cena dostarczenia energii zawiera:

procent średniej straty w obrębie województwa i gminy na przesylesumę wszystkich abonamentów dla operatorów sieci średniego i niskiego napięcia dzielonych przez liczbę odbiorców.Supermariowi zapewne nasuwa się pytanie w jaki sposób, bez centralnego regulatora włączającego , lub wyłączającego poszczególne źródła energii, naliczania odbiorcy na odszkodowania za przestoje i nie odebrane pule energii będzie mógł działać taki system.

To jest proste jak konstrukcja cepa. Jeżeli ceny energii osiągną ceny nie do przyjęcia przez odbiorcę, przestanie ją automatycznie przyjmować. Nie będzie musiał siedzieć w tabelkach i śledzić po ile ją aktualnie kupuje. Ciach pach, parę razy w roku, braknie mu prądu na 15 min. Z drugiej strony jak prądu będzie nadprodukcja, same z siebie, wyłączą się elektrownie które nie będą akceptować aktualnej ceny i nie będą miały prawa żądać jakiś absurdalnych odszkodowań za gotowość do pracy. Wliczą sobie to w koszty funkcjonowania i wejdą do sieci po realnej cenie po jakiej mogą funkcjonować, a jeżeli taka cena jest nie osiągalna, to jak we wszystkich biznesach trzeba zwijać interesy.

Suma summarum doprowadzi to do realnej rynkowej konkurencji, która wprowadzi elementy redukcji kosztów i podejmowanie racjonalnych zachowań rynkowych, w przeciwieństwie do absurdu, który się dziś odbywa.

Napisałem to w maksymalnym uproszczeniu. Jeżeli Supermario ma jakieś wątpliwości, to chętnie odpowiem na wszystkie pytania i rozszerzę nurtujący Supermaria aspekt do granic jego jego pojęcia.

’@ITT

Coś je nie tak z redagowaniem wpisu za pomocą skrótów w stopce. Przy redagowaniu wszystko jest ok. Po dodaniu komentarza jest zupełnie co innego.

Sprawdzone na różnych urządzeniach i przeglądarkach.

Nie działa wypunktowanie i akapity.

Zwracam uwagę Supermaria, że cytowany przez niego artykuł powstał w czasach gdy premierem Polski była Ewa Kopacz. Obecnie np. energia wodna w miksie spadła do 25%.

Supermaria ciekawi jak widzi to Szanowny lenon w przypadku Polski.

Do czasu wprowadzenia na rynek elektrolizerów wodoru w cenie produkujących 1MWh poniżej 50 PLN lenon tego nie widzi. Inaczej, koszty magazynowania 1MWh w wodorze muszą spaść poniżej 50 PLN.

Na dzień dzisiejszy istnieje potencjał do zwiększenia udziału w miksie OZE do 70 – 80% na zasadach rynkowych, bez dotacji, przepisów wymuszających, czy jakiś haraczy związanych z “przestojowym” różnych elektrowni.

Należy przeprowadzić gruntowną reformę sieci przesyłowych i prawa energetycznego. Trzeba doprowadzić do jego całkowitej liberalizacji. Obecnie istnieje cała masa przepisów wymuszających pewne działania, dziś i w przyszłości, podczas gdy system energetyczny w obecnej formie stoi z nimi w sprzeczności. Stoją również z nimi w sprzeczności interesy zwykłych ludzi, o których Supermario się tu tak często upomina. Taki stan rzeczy generuje zdecydowaną większość problemów i konfliktów, na które zwracają uwagę zwolennicy zachowania status quo. Jak każdzi konserwatyści nie mogą sobie wyobrazić, że system może działać, lepiej, sprawniej i taniej niż, ten w obecnej postaci.

Co należy zmienić:

1. Podzielić sieć energetyczną na:

szkielet (linie wysokiego napięcia) Utworzyć spółkę celową ze 100% udziałem skarbu państwa mającą za zadanie trzymanie jej w nienagannym stanie, finansowaną w całości z budżetu. Dlaczego? Generuje najniższe koszty w porównaniu z siecią średniego niskiego napięcia.

-sieci średniego napięcia sprzedać województwom, po cenie księgowej. Te które się zamortyzowały oddać za darmo. Pieniądze uzyskane ze sprzedaży rozdzielić na województwa po kluczu największego zapotrzebowania na modernizację. Schemat sieci nie pokrywa się z granicami administracyjnymi, więc należy odciąć przewody i dobudować konektory.

– sieci niskiego napięcia sprzedać gminom, reszta według schematu z sieci średniego napięcia .

– zamiast jednej ogólnopolskiej sieci przesyłowej tworzącej jedną sieć, stworzyć 16 niezależnych sieci konkurujących między sobą ceną eksportowanej do innych sieci energii.

2. Sprywatyzować wszystkie dotychczasowe państwowe źródła energii.

-uzyskane pieniądze podzielić według klucza sieci średniego i wysokiego napięcia.

3. Kopalnie węgla oddać za darmo związkom zawodowym

-urealnić koszty wydobycia zmieniając prawo, tak aby to kopalnia pokrywała koszty górniczych rent, wcześniejszych emerytur i rekultywacji terenu przed jej likwidacją.

4. Pieniądze uzyskane ze sprzedaży certyfikatów CO2, przeznaczyć:

-w całości według klucza sieci średniego i niskiego napięcia.

5. Zliberalizować prawo energetyczne tak, aby:

-każdy kto zapragnie mógł budować nowe sieci energetyczne średniego i niskiego napięcia z zastrzeżeniem, że dany element sieci znajduje się w granicach administracyjnych i jest rozprowadzany pod ziemią. (element dodatkowej konkurencji między gminami, województwami, a podmiotami prywatnymi)

-zlikwidować URE

-zamiast sprzedawać kontrakty terminowe 80 letnim babcią, uwolnić cenę energii wprowadzając jej sprzedaż po aktualnych cenach rynkowych wykorzystać śmiesznie tanią technologię automatycznej negocjacji ceny energii między licznikiem odbiorcy, a jej wytwórcą, eliminując pośredników.

-zlikwidować koncesje dla komercyjnego wytwarzania energii elektrycznej.

-umowa o dostarczanie energii zawierana z gminom, spółką celową gminy, lub podmiotem prywatnym, który jest właścicielem przyłącza.

6. Cena dostarczenia energii zawiera:

-procent średniej straty w obrębie województwa i gminy na przesyle

-sumę wszystkich abonamentów dla operatorów sieci średniego i niskiego napięcia dzielonych przez liczbę odbiorców.

Supermariowi zapewne nasuwa się pytanie w jaki sposób, bez centralnego regulatora włączającego , lub wyłączającego poszczególne źródła energii, naliczania odbiorcy na odszkodowania za przestoje i nie odebrane pule energii będzie mógł działać taki system.

To jest proste jak konstrukcja cepa. Jeżeli ceny energii osiągną ceny nie do przyjęcia przez odbiorcę, przestanie ją automatycznie przyjmować. Nie będzie musiał siedzieć w tabelkach i śledzić po ile ją aktualnie kupuje. Ciach pach, parę razy w roku, braknie mu prądu na 15 min. Z drugiej strony jak prądu będzie nadprodukcja, same z siebie, wyłączą się elektrownie które nie będą akceptować aktualnej ceny i nie będą miały prawa żądać jakiś absurdalnych odszkodowań za gotowość do pracy. Wliczą sobie to w koszty funkcjonowania i wejdą do sieci po realnej cenie po jakiej mogą funkcjonować, a jeżeli taka cena jest nie osiągalna, to jak we wszystkich biznesach trzeba zwijać interesy.

Suma summarum doprowadzi to do realnej rynkowej konkurencji, która wprowadzi elementy redukcji kosztów i podejmowanie racjonalnych zachowań rynkowych, w przeciwieństwie do absurdu, który się dziś odbywa.

Napisałem to w maksymalnym uproszczeniu. Jeżeli Supermario ma jakieś wątpliwości, to chętnie odpowiem na wszystkie pytania i rozszerzę nurtujący Supermaria aspekt do granic jego pojęcia.

Ile ZŁOTA potrzebujesz na EMERYTURZE?

Ile ZŁOTA potrzebujesz na EMERYTURZE? – YouTube

Oczywiście jeśli nie przytrafi się jakiś casus pascudeus.

Wzrost złota zbiegł się teraz z lekkim umocnieniem dolara względem złotego. Efekt jest taki, że uncja złota zaczęła się zbliżać do 9000 złotych. A wszystko to dzieje się przy stosunkowo małym zainteresowaniu metalami fizycznymi ze strony zwykłych inwestorów.

Supermario kliknął z ciekawości na stronę dilera i widać , że inwestorzy raczej sprzedają niż kupują.

Czy samo obniżenie stóp, lub zespół z QE nie wpłynie lepiej na młode spółki technologiczne, które są kapitałochłoonne? Albo małe spółki value? Ba, nawet krypto?

W mojej opinii złoto to tylko zabezpieczenie, a w każdym z możliwych scenariuszy lepszy zysk przyniosą krypto i wysokiej jakości spółki technologiczne.