Afera wokół KNF i banków Leszka Czarneckiego być może nie wstrząsnęła światem polityki (jedna dymisja i brak zmian w sondażach), ale z pewnością poruszyła część społeczeństwa. Pod placówkami Getin Banku zaczęły ustawiać się kolejki osób chcących wycofać swoje oszczędności z banku.

Banki Czarneckiego odgrywają niemałą rolę w polskim sektorze bankowym, w związku z czym sprawa wymagała szybkiej reakcji rządzących oraz przedstawicieli organów nadzoru. W nocy z niedzieli na poniedziałek doszło do spotkania w którym udział wzięli m.in. prezes NBP, minister finansów, p.o. prezesa KNF oraz prezes zarządu Bankowego Funduszu Gwarancyjnego.

Po spotkaniu wydane zostało oświadczenie, które, patrząc z perspektywy rządzących, było bardzo potrzebne. Komitet Stabilności Finansowej ogłosił, że NBP w razie potrzeby gotów jest „uruchomić wsparcie płynnościowe” dla Getin Noble Banku oraz Idea Banku.

Nie zmienia to jednak faktu, że giełda w dosadny sposób wyraziła swoją opinię nt. przyszłości imperium Leszka Czarneckiego.

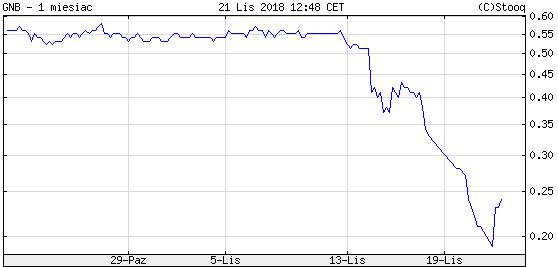

Poniżej możecie zobaczyć wykresy za ostatni miesiąc dla Getin Banku…

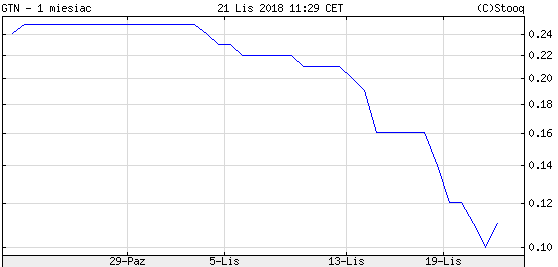

…Getin Holding…

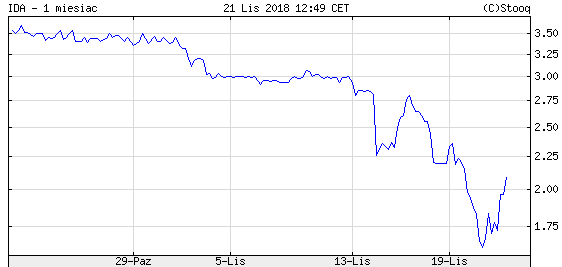

oraz Idea Banku.

Obecne wydarzenia mogą jedynie odstraszać od polskiego rynku kapitałowego. Historia z bankami Czarneckiego, interwencje rządu i spadające notowania spółek Skarbu Państwa, mała liczba debiutów na GPW czy też kwestie opisane przez nas w poprzednim artykule – to wszystko nie zachęca do umieszczenia kapitału na polskiej giełdzie.

Właśnie dlatego, że wokół GPW panuje tak duży pesymizm (obecna hossa praktycznie ominęła Polskę), zaczęliśmy się zastanawiać nad perspektywami dla polskiej giełdy na kolejne lata, przyjmując za horyzont czasowy rok 2025.

Szybko okazało się, że ilość materiału do przeanalizowania była tak ogromna, iż musimy podzielić treść na dwie części. W pierwszej skupimy się głównie na planach NBP, który swoimi zapowiedziami sprzed miesiąca, nakreślił kierunek w jakim pójść ma polska giełda. Kolejna część znacznie ściślej dotyczyć będzie polskiego rynku akcji i obligacji.

NBP pójdzie w ślady EBC?

Na początku października, po posiedzeniu Rady Polityki Pieniężnej, prezes NBP Adam Glapiński powiedział następujące słowa:

„Jak co roku odbyła się dyskusja na temat założeń polityki pieniężnej na przyszły rok. W tym roku wyjątkowo dużo czasu poświęciliśmy analizie tzw. niestandardowych narzędzi stosowanych przez banki w krajach wyżej rozwiniętych, szczególnie w Europie, EBC. (…) Zastanawialiśmy się, czy teoretycznie w czasie kryzysu podobnego do roku 2007 czy 2008, moglibyśmy w Polsce w ramach regulacji prawnych zastosować te środki”

I po chwili dodał:

„Nie ma żadnej potrzeby, żebyśmy po nie sięgali, ale po długiej analizie prawniczo-ekonomicznej, doszliśmy do wniosku, że to w tych naszych założeniach się mieści. Wszystkie narzędzie niestandardowe stosowane w Europie Zachodniej są dopuszczone przez nasze założenia polityki pieniężnej”.

Jako, że w drugiej części Glapiński ograniczył się do Europy Zachodniej, to my zrobimy tak samo. Podsumujmy szybko na co pozwalają sobie banki centralne z Europy Zachodniej:

– skupowanie obligacji rządowych (EBC)

– skupowanie obligacji korporacyjnych (EBC)

– skupowanie akcji na zagranicznych giełdach (SNB – Szwajcarski Bank Centralny)

W dalszej części konferencji Glapiński osobno podkreślił, że „skup obligacji korporacyjnych mieści się w instrumentarium RPP”. Był to początek października i wówczas prezes NBP mógł powiedzieć, że na ten moment nie ma potrzeby sięgania po takie narzędzia. Swoją drogą, można byłoby zadać pytanie: czy dziś, kiedy obligacje Getin Banku lecą na łeb, powiedziałby to samo?

Przejdźmy jednak do tego, co słowa prezesa NBP oznaczają dla polskich inwestorów w długim terminie.

Przede wszystkim NBP zakłada, że w razie kolejnego kryzysu, pójdzie w ślady największych banków centralnych i uruchomi skup aktywów (czyli po prostu dodruk waluty). Europejski Bank Centralny, Rezerwa Federalna i Bank Japonii stosowały podobne rozwiązanie przez ostatnią dekadę (BoJ jeszcze dłużej). Opierając się o ich przykłady oraz dziesiątki naszych artykułów możemy przewidywać co nastąpi.

Oczywiście nie możemy na ten moment określić skali skupu aktywów NBP, ale sama obecność banku centralnego na rynku będzie działać pozytywnie na ceny akcji i obligacji. Po pierwsze, zachęci krajowych inwestorów, a po drugie, przyciągnie zagraniczny kapitał spekulacyjny. Nawet jeśli NBP skupowałby wyłącznie obligacje, to część inwestorów, którzy odsprzedadzą je bankowi centralnemu, przeniesie swój kapitał do akcji. To proces znany inwestorom i spekulantom na podstawie działań EBC, BOJ i FED w latach 2008-2018.

Nie mamy możliwości, by szacować dokładnie wpływ skupu aktywów na rynek akcji, więc póki co skupimy się głównie na obligacjach rządowych i korporacyjnych.

a) Obligacje rządowe

Skup obligacji polskich przez NBP oznacza, że Narodowy Bank Polski za pomocą wykreowanej z powietrza waluty nabywa dług Polski. Teoretycznie jest to zakazane przez Konstytucję RP, ale bank centralny może wprowadzić bufor w postaci Banku Gospodarstwa Krajowego. W takiej sytuacji BGK skupuje dług rządowy i odsprzedaje go NBP.

Działania NBP oznaczają większy popyt – zatem rośnie cena obligacji, a spada ich rentowność.

Skoro rentowność spada, to Polska może zadłużać się po coraz niższym koszcie. Oznacza to, że politycy którzy do tej pory lekkomyślnie zadłużali nasz kraj na realizację m.in. wyborczych obietnic, będą to mogli robić na jeszcze większą skalę.

Z dużym prawdopodobieństwem można stwierdzić, że w takim scenariuszu wybory oznaczałyby jeszcze większą liczbę populistycznych postulatów oraz rozwój kolejnych programów socjalnych. W dodatku, w ten sam sposób zachowywałaby się niemal każda większa partia w Polsce. Dlaczego? Ponieważ jest to efektywne. Wszelkie zapowiedzi dodatków, zasiłków, dopłat itd. kupują głosy. Natomiast ktokolwiek zdecydowałby się w takim otoczeniu na prawienie kazań o konieczności oddłużania państwa – skazałby się na polityczny niebyt. Oczywiście już dziś wygląda to podobnie, natomiast po sztucznym obniżeniu kosztów zadłużania się przez Polskę ten proces z pewnością przybierze na sile.

b) Obligacje korporacyjne

Prezes NBP poświęcił temu rynkowi osobne zdanie i my także skupimy się mocniej na tej kwestii. Głównie dlatego, że skup obligacji korporacyjnych w naszych oczach jest nieporównywalnie większym przekrętem niż skup obligacji rządowych.

Przyjmijmy, że NBP faktycznie idzie w ślady EBC i skupuje obligacje korporacyjne w ten sam sposób. Oznacza to, że bank centralny nie nabywa długu wszystkich przedsiębiorstw w sposób proporcjonalny, a skupuje jedynie papiery wybranych przedsiębiorstw. Na jakiej podstawie wybiera spółki objęte programem? Nie wiadomo, są one wybierane w sposób niejawny.

Jakie są efekty prowadzonego w ten sposób dodruku?

1. Potężny wzrost korupcji. Z perspektywy dyrektora danej spółki opłacalne jest „przekonanie” NBP do skupowania długu Twojej spółki. W ten sposób bank centralny sprawia, że płacisz mniejsze odsetki od długu. Korzyści z takiego układu przewyższają koszty, nawet przy gigantycznej łapówce.

2. Błędna alokacja kapitału przez przedsiębiorstwa. Skoro Twoja firma może się zadłużyć po nienaturalnie niskim koszcie (rentowności obligacji idą przecież w dół za sprawą NBP), to z dużym prawdopodobieństwem zdecydujesz się na inwestycje, które w normalnych warunkach nie byłyby przeprowadzone ze względu na zbyt wysokie ryzyko. Jeśli nawet nie wykorzystasz taniego pieniądza, to zrobi to konkurencyjna firma. W ten sposób spirala długu się nakręca.

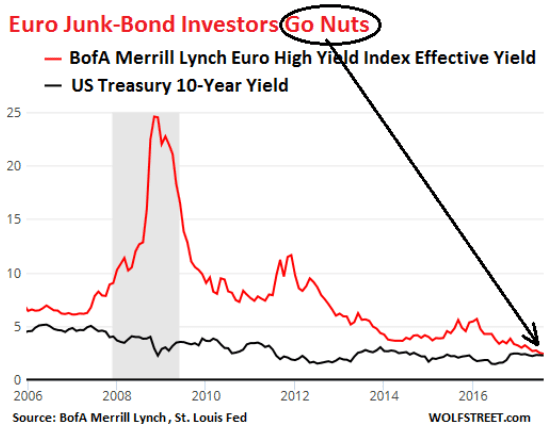

3. Wypaczenia rynku. Przykładem jest tutaj wspomniany EBC, który doprowadził do sytuacji w której rentowność europejskich obligacji korporacyjnych (o różnych okresach zapadalności) spadła na jakiś czas poniżej rentowności 10-letnich obligacji rządu USA. Widać to na poniższym wykresie. Pamiętajcie, że porównujemy z jednej strony dług przedsiębiorstw z których część istnieje tylko dzięki rolowaniu długu w oparciu o niskie stopy procentowe a z drugiej strony dług najpotężniejszego kraju świata. Dodatkowo, USA może prowadzić dodruk na ogromną skalę – ostatecznie dolar wciąż odpowiada za ponad 60% rezerw walutowych, a zatem waluta wydrukowana przez FED „rozchodzi” się po świecie.

Oczywiście jest też efekt, który najbardziej interesuje inwestorów – a jest nim wzrost cen obligacji korporacyjnych. Być może do absurdalnych poziomów. Problem polega na tym, że skoro największym kupującym będzie NBP, to tylko osoby „u źródła” będą mieć informacje dotyczącego tego w które spółki zainwestuje bank centralny. Dodatkowym czynnikiem są zmiany kursu walutowego – złoty może osłabić się na skutek uruchomienia dodruku przez NBP (psucie waluty), ale może jednocześnie być wzmacniany napływem kapitału spekulacyjnego zza granicy.

Scenariusz japoński

Tak się składa, że banki centralne, które brały się za skupowanie obligacji rządowych lub korporacyjnych narobiły wyjątkowo dużo szkód. Oczywiście z perspektywy zwykłego człowieka. Na tym obszarze czymś w rodzaju poligonu doświadczalnego stała się Japonia. Tamtejszy bank centralny tak naprawdę przejął rynek. Obecnie Bank Japonii jest największym posiadaczem obligacji tamtejszego rządu oraz ETFów z japońskiego rynku. Dodatkowo, w bilansie BOJ znalazło się też miejsce dla obligacji korporacyjnych.

To skrajny przykład, ale jak widać realny. Zakłada on, że w bardzo długiej perspektywie czasowej Narodowy Bank Polski będzie posiadał ogromne ilości długu państwa oraz przedsiębiorstw i będzie mógł szantażować ich wyprzedażą. Zastanówcie się czy to nie jest dokładnie ten sam schemat, jaki na przełomie lat 80-tych i 90-tych stosował na szeroką skalę Międzynarodowy Fundusz Walutowy. Przejąć czyjś dług, a następnie szantażować kredytobiorców.

Scenariusz w którym dług jest w posiadaniu Narodowego Banku Polskiego pod pewnym kątem jest nawet bardziej niebezpieczny. Otóż, kiedy osoby naprawdę zaniepokojone stanem państwa zaczynają np. analizować strukturę zadłużenia, często zwracają uwagę na to czy dług jest państwowy czy zagraniczny. Jeśli dług będzie nabywany przez NBP, to oczywiście w statystykach dominować będą „wierzyciele krajowi”. To może być mylące, ponieważ ostatecznie Polacy nie mają większego wpływu na poczynania NBP. Znacznie większy wpływ na bank centralny mają chociażby przedstawiciele Banku Rozrachunków Międzynarodowych (BIS).

Podsumowanie

Zdajemy sobie sprawę, że dodruk waluty przez NBP wydaje się części z Was czymś abstrakcyjnym. Tym bardziej w obecnej sytuacji, kiedy polska gospodarka naprawdę się rozwija, a wielu Polaków z roku na rok poprawia swój standard życia. Nie zmienia to jednak faktu, że nie funkcjonujemy jako jedyne państwo świata. Jesteśmy uzależnieni od tego co dzieje się w globalnej gospodarce, gdzie coraz więcej danych sugeruje spowolnienie.

Nie ma żadnego przypadku w tym, że Rada Polityki Pieniężnej akurat teraz analizowała jak działać, jeśli dojdzie do kolejnego kryzysu. Słowa prezesa NBP nie pozostawiają wątpliwości, że polski bank centralny będzie reagował i zachowa się podobnie jak FED czy EBC po poprzednim kryzysie. Z perspektywy polskiego inwestora będzie to oznaczało wzrost cen akcji i obligacji na krajowym rynku wraz z poważnymi efektami ubocznymi, które opisaliśmy w tym artykule. Spekulowanie na temat skali dodruku przez NBP nie ma sensu, dlatego też w tym artykule nie operowaliśmy żadnymi danymi liczbowymi. Zrobimy to jednak w drugiej części artykułu, kiedy zajmiemy się pozostałymi czynnikami, które mogą wpłynąć na polski rynek kapitałowy do 2025 roku.

Skoro jednak w tym miejscu jesteśmy jeszcze ściśle przy kwestii dodruku, to chcielibyśmy zauważyć dodatkowo, że:

1. Na wspomnianej konferencji prezes NBP wraz z innym członkiem RPP powiedzieli, że jeśli oni nie uruchomią dodruku, to zrobią to ich następcy. Jest to zatem plan już przygotowany, a moment jego rozpoczęcia jest uzależniony od sytuacji na rynkach.

2. Prezes NBP nie mógłby wypowiadać się w ten sposób bez zgody Banku Rozrachunków Międzynarodowych. Skoro taka zgoda została wydana to niewykluczone, że w kolejnej fazie dodruku (QE4) weźmie udział większa liczba banków centralnych.

3. O skupie akcji przez NBP mówił już wcześniej Eryk Łon, jeden z członków Rady Polityki Pieniężnej.

4. Pierwsze plany dot. skupu aktywów przez NBP pojawiły się już podczas kryzysu w 2008 roku (przekazujemy to z pamięci).

Wszystkie te czynniki potwierdzają nasze wcześniejsze przypuszczenia, mianowicie że wariant inflacyjny jest znacznie bardziej prawdopodobny od wariantu deflacyjnego. W przypadku krachu i fali deflacji rząd musi liczyć się z tym, że społeczeństwo wyjdzie na ulice. Z kolei inflacja jest niewidoczna dla większości społeczeństwa (choć w długim terminie mocno odczuwalna).

Zespół Independent Trader