Wielokrotnie słyszeliśmy, że kryzysy finansowe, jak ten z 2008 roku nie powinny się już powtórzyć, gdyż banki są dużo lepiej zabezpieczone aniżeli podczas upadku Lehman Brothers. Wówczas jednym z głównych problemów były kredyty hipoteczne oferowane ludziom, którzy mieli niewielkie szanse na ich spłatę.

Tymczasem w ostatnim miesiącu upadły trzy banki regionalne w USA (SVB, Silvergate, Signature) oraz doszło do przejęcia bardzo dużego banku w Szwajcarii (UBS jest w trakcie fuzji z drugim co do wielkości bankiem w tym kraju, czyli z Credit Suisse). Szerzej opisaliśmy te zagadnienia w Najważniejszych wydarzeniach minionych tygodni – Kwiecień. Dla jeszcze lepszego zrozumienia tematu, warto również przeczytać artykuł o samym SVB – Największe bankructwo od czasów Lehmana. Co zrobi FED?

Czy problemy sektora bankowego mogą wywołać komplikacje w innych ważnych gałęziach gospodarki?

Wprowadzone w 2020 roku na całym świecie lockdowny doprowadziły do wstrzymania działalności gospodarczej na niespotykaną wcześniej skalę, a wiele osób odesłano na tzw. „pracę zdalną”. Biurowce opustoszały, a firmy, które dalej mogły działać, przestawiły się na nowy sposób prowadzenia działalności. Wielu pracowników dostrzegło korzyści w świadczeniu pracy na odległość i mimo wychodzenia z „covidowego zamknięcia”, nie wróciło już do biur. Gigantyczny dodruk pieniądza z czasów pandemii wywołany zarówno przez Banki Centralne (skup obligacji rządowych) jak i rozdawnictwo polityków (czeki, dofinansowania etc.), zaczął wpływać na wysokość inflacji. Przy zwiększonej konsumpcji a zarazem ciągle istniejących problemach w łańcuchu dostaw, inflacja osiągnęła w wielu krajach poziomy nie notowane wcześniej przez dziesięciolecia. W rezultacie banki centralne, w tym także FED w USA, były zmuszone do działania i zaczęły podnosić stopy procentowe.

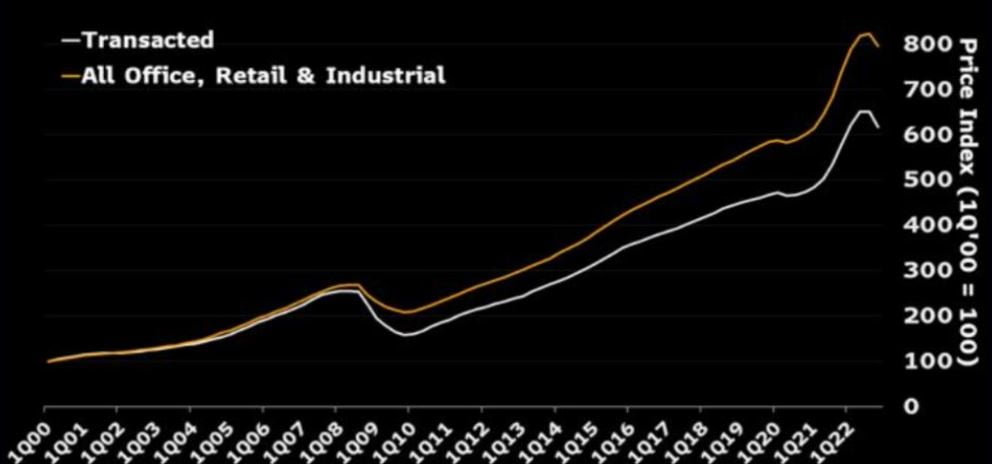

I tu dochodzimy do kredytów pod nieruchomości komercyjne. Banki w Stanach Zjednoczonych udzielały mnóstwo takich kredytów w okresie zerowych stóp procentowych (większość poprzedniej dekady), a firmy dokupowały lub dzierżawiły kolejne lokalizacje w celu zapewnienia swoim pracownikom komfortowych warunków pracy. Jednocześnie ceny tych nieruchomości rosły w bardzo szybkim tempie, a to sprawiało, że do dokonania zakupu potrzebne były coraz większe kredyty. Poniżej wykres prezentujący indeks wzrostu cen nieruchomości komercyjnych w USA w latach 2000 – 2023. Dla pierwszego kwartału 2000 roku przyjęto wartość 100, jako punkt odniesienia dla cen w kolejnych kwartałach. To co przykuwa uwagę to ogromny wzrost w latach 2010 – 2022. W pierwszym kwartale 2022 roku ceny były nawet 6-krotnie wyższe niż w 2000 roku i ponad 2-krotnie wyższe od szczytu z 2008 roku (bierzemy pod uwagę ceny transakcyjne – biała linia). Od połowy 2022 roku notujemy z kolei spadki cen.

Źródło: NCREIF, Bloomberg Economics

Na kolejnym wykresie została przedstawiona wartość udzielonych w USA kredytów komercyjnych od 2004 roku. I tu także naszą uwagę przykuwa duży wzrost z ok. 1,5 bln USD do prawie 3 bln USD odnotowany w latach 2013 – 2022. Jednocześnie przez większość tego okresu stopy procentowe były bliskie zeru. Za ogromną część wartości udzielonych kredytów odpowiadają małe banki (Small) posiadające ok 2 bln USD w udzielonych kredytach komercyjnych, podczas gdy niecały 1 bln USD został udzielony przez duże banki (Large). Dodajmy, że mianem małych banków określa się te, których aktywa nie przekraczają 250 mld USD.

Źródło: Bloomberg

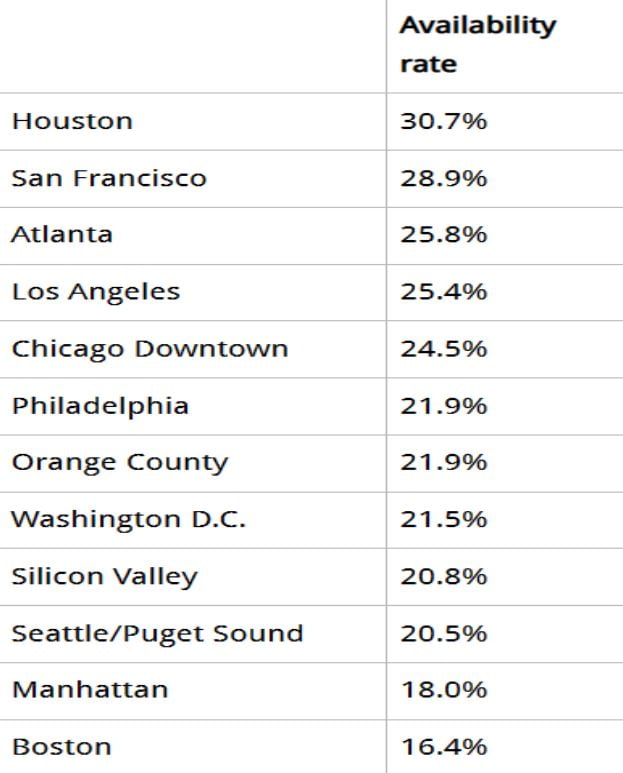

Po okresie pandemii wielu pracowników nie wróciło do pracy w biurach. Przełożyło się to na więcej wolnych powierzchni w biurowcach. Poniższa tabela pokazuje % dostępnego miejsca (Availability rate) w biurowcach w wybranych 12 miastach USA. Nawet ok. 30% powierzchni biurowej jest nie wykorzystana, a jednocześnie firmy przy zaciąganiu nowych kredytów muszą liczyć się z dużo wyższymi odsetkami niż było to jeszcze chociażby 2 lata temu.

Źródło: Savills, Wolf Richter, www.wolfsreet.com

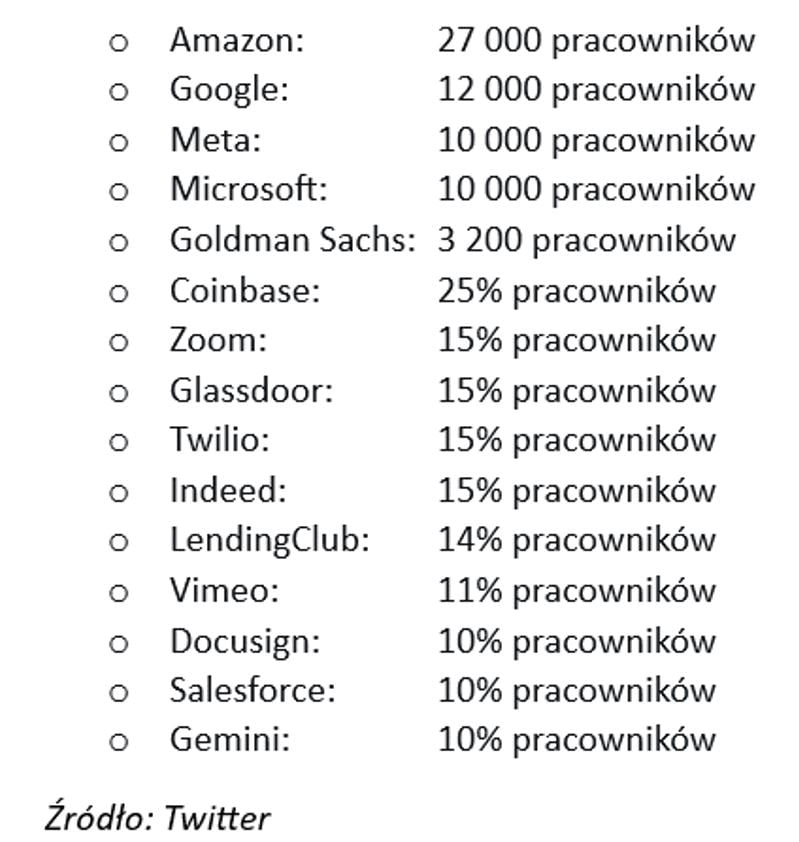

To, że skala niewykorzystanej powierzchni biurowej będzie rosła jest prawie pewne, a przetaczająca się przez USA fala zwolnień w dużych korporacjach tylko pogarsza sytuację. W tabeli poniżej zebraliśmy kilka przykładowych firm z liczbą lub odsetkiem zwolnionych w ostatnim czasie pracowników, w tym także pracowników biurowych.

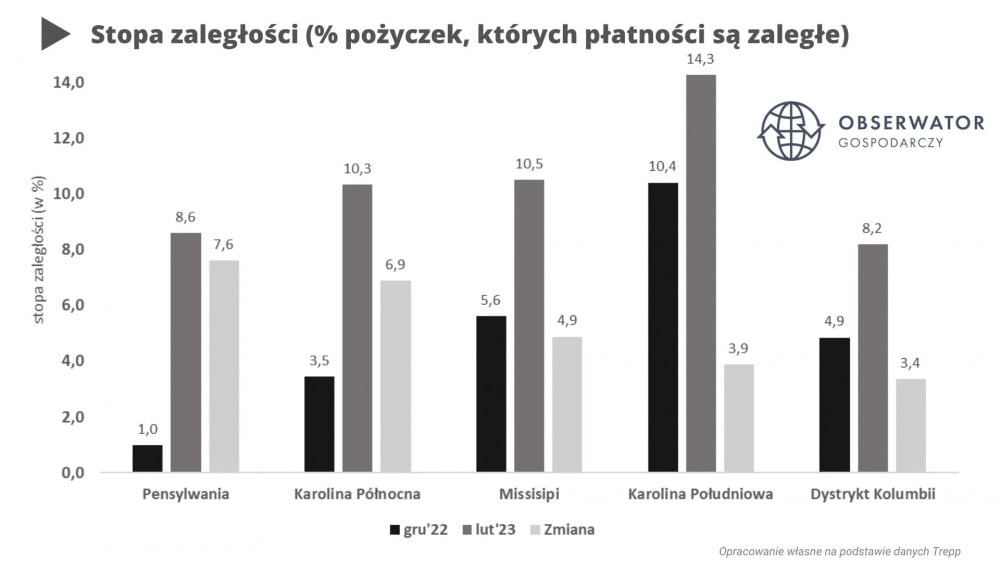

Na poniższym wykresie przedstawiony został z kolei wzrost zaległości w regulowaniu zaciągniętych kredytów na nieruchomości biurowe pomiędzy grudniem 2022 (słupki po lewej) a lutym 2023 (środkowe słupki) dla wybranych pięciu stanów USA. Widzimy, że stopa zaległości w ciągu zaledwie 3 miesięcy wzrastała bardzo wyraźnie, a w Karolinie Południowej osiągnęła poziom 14,3%.

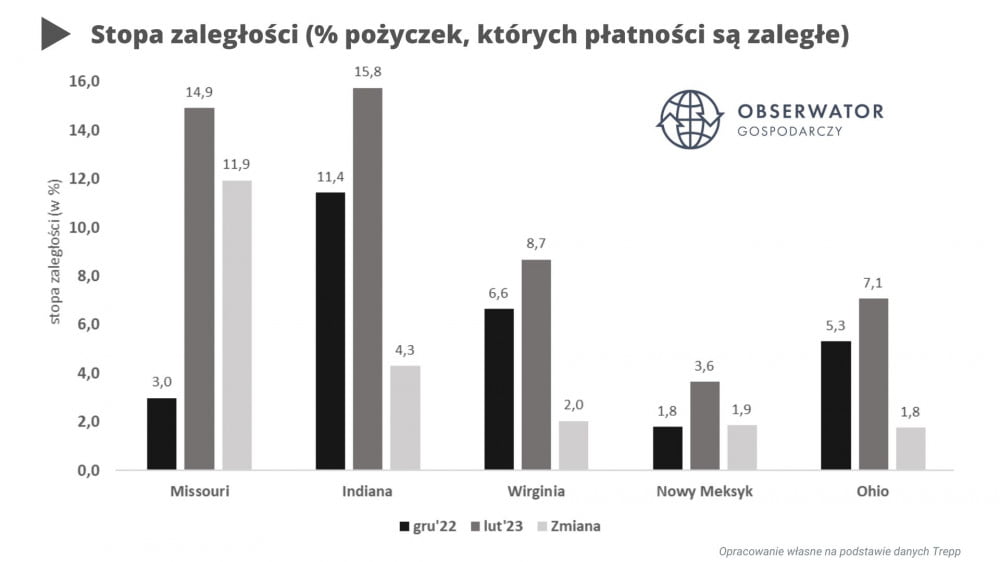

Podobnie sprawa ma się z tzw. nieruchomościami retailowymi (centra handlowe, sklepy wielkopowierzchniowe), gdyż spora część handlu przeniosła się do sieci, stąd obiekty stacjonarne nie przynoszą już takich dochodów jak kiedyś. Poniższy wykres odnosi się właśnie do tej grupy. Skala zaległości w tym przypadku sięga w niektórych stanach nawet 15,8% (Indiana), podczas gdy rekordowy wzrost zaległości w okresie 3 m-cy, wynoszący 11,9%, odnotowano w Missouri.

Z powyższymi zaległościami wiąże się fakt, że w przypadku braku spłaty zobowiązań, banki będą zmuszone sprzedać nieruchomości, stanowiące zabezpieczenie dla kredytu. A w sytuacji, gdyby doszło do fali takich przypadków, wówczas sprzedawane nieruchomości nie osiągną zakładanej wartości, a system finansowy znajdzie się ponownie w bardzo trudnej sytuacji. Dziś banki regionalne w USA – tak jak pisaliśmy wyżej – odpowiadają za 2/3 udzielonych kredytów na rynku nieruchomości komercyjnych (2 bln USD), a zaległości w ich spłacaniu osiągnęły właśnie najwyższy poziom od 14 lat. Swoją drogą, jeśli doliczymy do tego kredyty na mieszkania pod wynajem oraz kredyty hipoteczne, to otrzymamy nawet 80-procentowy udział małych banków w udzielonych kredytach.

Pewnego pozytywu możemy się doszukiwać w mechanizmie wdrożonym po 2008 roku, polegającym na ograniczeniu wysokości udzielanego kredytu do 75% wartości nieruchomości (wskaźnik LTV – stosunek kredytu do wartości nieruchomości). Oznacza to, że w przypadku niewypłacalności firmy i sprzedaży nieruchomości przez bank, cena nieruchomości musiałaby spaść o ponad 25% od jej pierwotnej wartości, aby bank odnotował stratę.

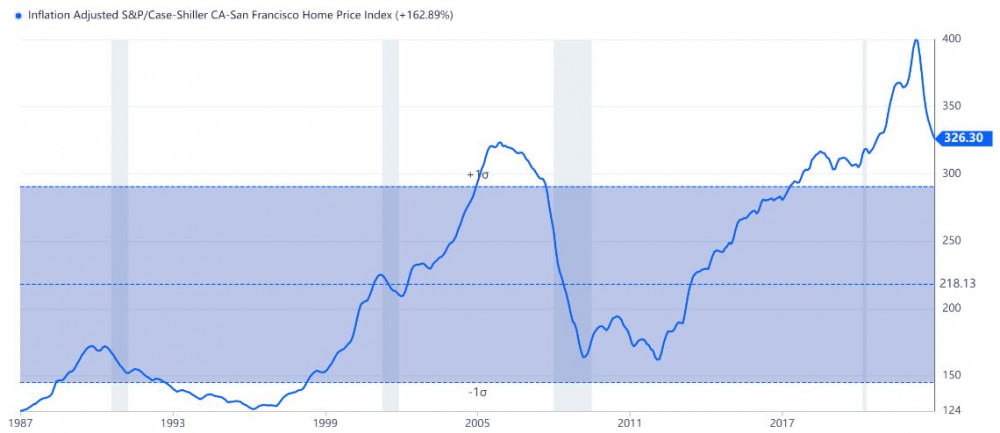

Warto jednak mieć świadomość, że w przypadku pęknięcia każdej bańki – także, a może przede wszystkim na rynku nieruchomości – bardzo szybko dochodzi do załamania poziomów cen. Aby uświadomić sobie, jak wygląda dziś ten poziom cen nieruchomości w Stanach Zjednoczonych wystarczy spojrzeć na poniższą grafikę, prezentującą indeks cen domów w rejonie San Francisco do stycznia 2023 roku. Mówimy zatem o regionie, gdzie działały upadłe w marcu banki SVB, Silvergate i Signature oraz o cenach jeszcze sprzed ich upadku. W 2023 roku ceny już po uwzględnieniu inflacji znajdują się na podobnych poziomach, co na szczycie poprzedniej bańki z 2008 roku. I to mimo, że od połowy 2022 roku zdążyły już spaść o prawie 20%.

Źródło: Gurufocus.com

Zwróćcie uwagę w jakim tempie spadały ceny podczas kryzysu z 2008 roku.

W następstwie marcowego zamieszania bankowego nieruchomości komercyjne i związane z nimi zobowiązania są często odnotowywane jako kolejne zagrożenie. Wyższe stopy procentowe sprawiły, że zadłużenie zaczęło mocniej ciążyć wielu firmom. Sytuacja ta zmusiła banki do zaostrzenia standardów kredytowych:

– dostosowanie warunków udzielania kredytów,

– limity wysokości zaciąganych kwot,

– ograniczenie długości trwania kredytu.

Małe i regionalne banki stały się bardziej ostrożne, gdyż stale obserwują duże odpływy depozytów. Mówiąc wprost klienci szukają nowych, bezpieczniejszych – ich zdaniem – miejsc do ulokowania swoich środków. Zwracamy natomiast uwagę, że małe i średnie banki regionalne już teraz posiadają w swoich aktywach wysoki procent niespłacanego zadłużenia z tytułu nieruchomości komercyjnych. Zaostrzanie standardów kredytowych może zatem uchronić banki przed nowym potencjalnie niewypłacalnym kredytobiorcą, ale nie zmienia to sytuacji w przypadku już niespłacanych zobowiązań.

Warto tu także zwrócić uwagę, że zaostrzanie warunków udzielania kredytów i w rezultacie spadek ich liczby już sam w sobie może działać tak samo jak podniesienie stóp procentowych. A mówimy przecież o rynku, który jest uzależniony od ciągłego napływu dodatkowego kapitału. Właśnie w ten sposób, również dzięki utrzymywaniu sztucznie taniego kredytu, udawało się przez lata napędzać wzrosty cen nieruchomości.

Nie możemy też zapominać, że wyższe stopy procentowe od pewnego czasu przekładają się na słabsze dane z gospodarki. Słabsza koniunktura sprawi, że obiekty takie jak centra handlowe będą rzadziej odwiedzane przez klientów, którzy swoją drogą już teraz są mocno zadłużeni i odczuwają wzrost oprocentowania na kartach kredytowych. A zatem również i popyt na wynajem powierzchni w takich miejscach (podobnie jak w przypadku biurowców) nieco spadnie. Przełoży się to na spadek rentowności z perspektywy posiadacza takiej nieruchomości. A zatem ta stopa zaległości w spłatach kredytów, o której wspominaliśmy wyżej, może jeszcze wyraźnie wzrosnąć.

Podsumowanie

W przypadku banku SVB seria lekkomyślnych inwestycji w połączeniu z masowym wycofywaniem depozytów spowodowały, że bank stał się niewypłacalny. Do podobnej sytuacji może dojść na rynku kredytów komercyjnych, gdyby jednocześnie wiele niewypłacalnych firm zmusiło banki do sprzedaży zastawionych nieruchomości, a lawina takich ofert doprowadziłaby do ich głębokiej przeceny. Wówczas banki odnotowałyby stratę sprzedając nieruchomości poniżej wartości zobowiązań pozostających do spłaty. Sytuację w pewnym stopniu mogłoby rozwiązać obniżenie stóp procentowych, ale walka z inflacją okazuje się nie być taka prosta, a decyzje polityczne takie jak ostatnia OPEC dodatkowo to utrudniają. Kraje OPEC zadeklarowały mianowicie, że ograniczają produkcję ropy naftowej o ponad 1 mln baryłek dziennie, aby przeciwdziałać spadkom cen ropy na rynkach, a to może sprawić, ze inflacja w kolejnych miesiącach będzie podtrzymywana na obecnych poziomach. W takiej sytuacji FED-owi trudniej będzie obniżać stopy procentowe.

Podsumowując, małe i średnie banki regionalne mają 80-procentowy udział w udzielonych kredytach komercyjnych i mieszkaniowych, a skala zaległości w ich spłacaniu jest najwyższa od 14 lat. Jednocześnie wskutek niedawnego upadku trzech banków nastąpiło zaostrzenie warunków udzielania kredytów. Dotychczasowe podwyżki stóp procentowych oraz powyższe zaostrzenie warunków udzielania kredytów przełoży się na zwiększenie kosztów obsługi zadłużenia dla firm przy refinansowaniu starych kredytów na nowe. W przypadku, gdyby doszło do jeszcze większej skali niewypłacalności i banki musiałyby zacząć sprzedawać nieruchomości zastawione pod udzielone kredyty, może dojść – podobnie jak w 2008 roku – do pełnowymiarowego krachu na rynku nieruchomości. To może się szybko przełożyć na działania banków, które ponownie zaostrzą kryteria udzielania kredytów. Błędne koło. W pewnym momencie FED będzie musiał wprowadzić kolejne programy ratunkowe (pierwszych z nich pojawił się już w marcu i jest dedykowany bankom). Cała sytuacja będzie również sprzyjała przejmowaniu mniejszych banków przez największych graczy na tym rynku.

Independent Trader Team