W ciągu ostatnich kilkunastu miesięcy spółki w USA znacząco zwiększyły wydatki na buybacki, czyli skupowanie akcji własnych.

Samo zjawisko buybacków tłumaczyliśmy już w starszych artykułach, więc tym razem pozwolimy sobie zacytować:

Buyback przeprowadzany jest gdy korporacja dysponująca nadmiarem wolnej gotówki skupuje z rynku własne akcje, a następnie je umarza (niszczy, wymazuje z rejestrów). Powoduje to zmniejszenie się ilości akcji w obiegu, co przekłada się na wzrost ceny pozostałych akcji.

Przykład: Jeżeli w obiegu mamy 100 tys. akcji, każda warta 10 zł, to łączna wartość wszystkich akcji, a tym samym przedsiębiorstwa wynosi 1 mln zł. Jeżeli za wolną gotówkę firma skupi z rynku 20 tys. akcji i je umorzy, to w obiegu pozostanie nam 80 tys. akcji. Zważywszy, że przedsiębiorstwo jest ciągle warte 1 mln złotych, to wartość przypadająca na 1 akcję wzrośnie tym samym do 12,5 zł. Bez zmiany wartości przedsiębiorstwa podnieśliśmy cenę akcji o 25%.

Środki przeznaczane na ten cel są tak duże, że można je porównać do wcześniejszych działań Rezerwy Federalnej czy Europejskiego Banku Centralnego, które skupowały aktywa na giełdzie, podbijając w ten sposób ich ceny. Skoro popyt amerykańskich spółek na akcje jest tak znaczący, to czy inwestorzy mogą być spokojni o dalsze wzrosty notowań?

Dodatkowy popyt na giełdzie

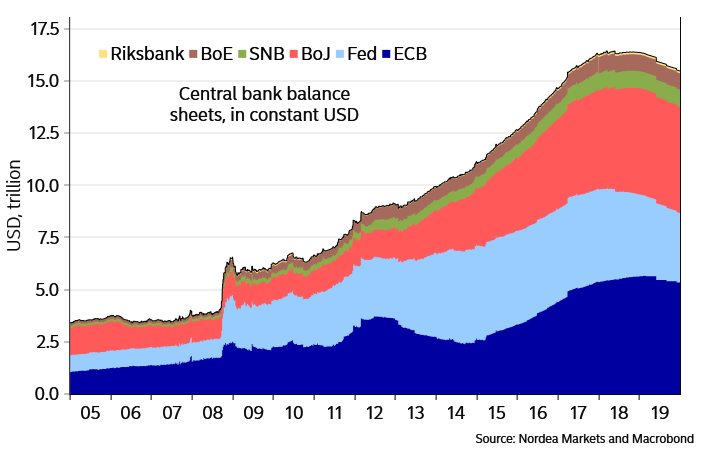

Od czasu ostatniego kryzysu finansowego największe banki centralne na przemian skupowały z rynku akcje, obligacje rządowe oraz obligacje korporacyjne. W ten sposób zapewniały dodatkowy popyt, dzięki któremu wartość aktywów na giełdach szła w górę. Wspomniany skup aktywów (tzw. QE czy też po prostu dodruk) sprawił, że bilanse banków centralnych bardzo silnie urosły. Poniżej możecie zobaczyć jak zmieniała się łączna wartość bilansów EBC, FED, oraz banków centralnych Anglii, Szwajcarii, Japonii i Szwecji.

Jak widać, od 2009 roku mieliśmy do czynienia z nieprzerwaną tendencją wzrostową. Szczyt został osiągnięty w 2018 roku, kiedy to FED zaczął wyprzedawać aktywa (redukcja bilansu), a EBC zakończył skupowanie aktywów.

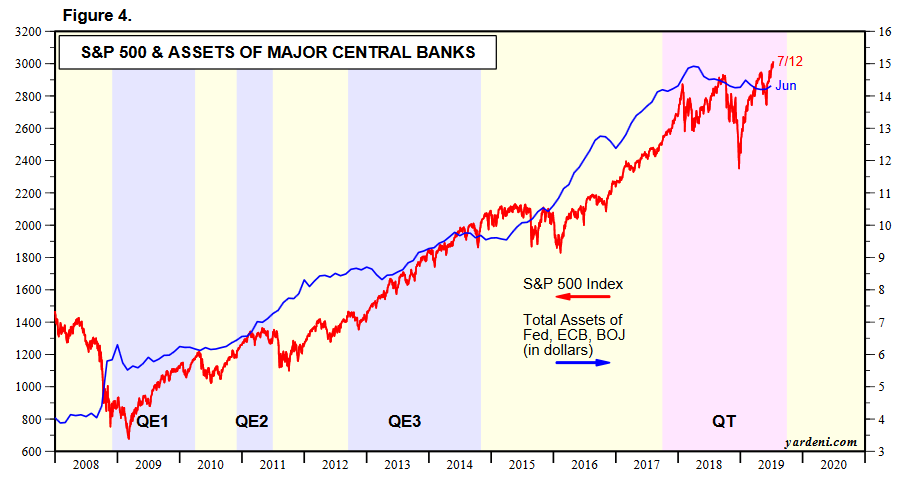

Skoro tak, to biorąc pod uwagę ścisłą korelację między wzrostem bilansów banków centralnych a indeksem S&P500 (patrz: poniższy wykres), ceny akcji w USA w 2018 roku powinny zacząć spadać.

Rok 2018 faktycznie był niezbyt udany dla akcji (również tych w USA), natomiast pierwsze półrocze 2019 roku przyniosło odbicie cen akcji. Dlaczego tak się stało?

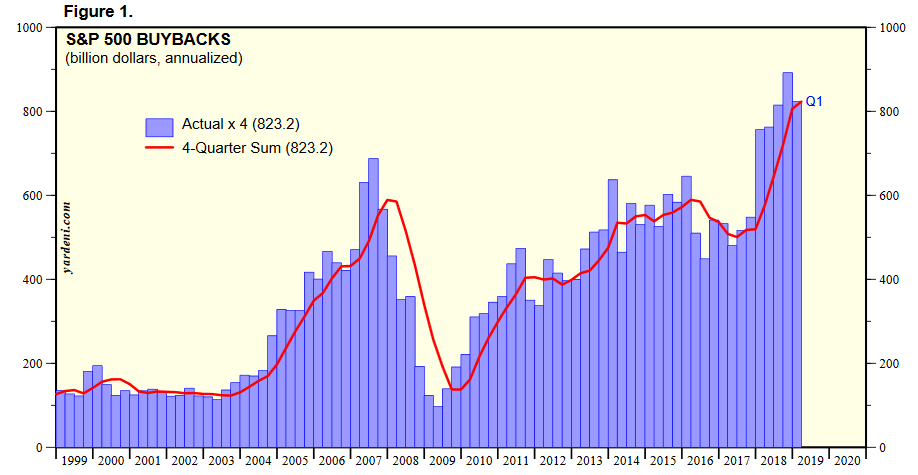

Oczywiście była to po części zasługa zmiany narracji FEDu i EBC (zapowiedzi ponownego luzowania polityki), natomiast spory udział w tym wszystkim miały również wspomniane na początku buybacki. W ciągu roku pomiędzy 1 kwietnia 2018 a 31 marca 2019, amerykańskie spółki przeznaczyły na skupowanie akcji własnych aż 823 mld dolarów! To prawie 70 mld dolarów miesięcznie.

Dla porównania, w 2016 roku zdesperowany Europejski Bank Centralny podniósł skalę skupu aktywów z 60 do 80 mld euro. Mówimy zatem o bardzo podobnych wielkościach. Pokazuje to jak ogromne środki zostały wpakowane w buybacki.

Swoją drogą, jak możecie zauważyć na powyższym wykresie, buybacki przyjmują rekordowe rozmiary najczęściej kiedy akcje są bardzo drogie. Zazwyczaj niewiele później dochodzi do spadków na rynkach. Dzisiaj amerykańskie spółki ponownie skupują akcje, kiedy są one drogie. Z perspektywy akcjonariuszy taka polityka jest szkodliwa, jednak buybacki ciągną notowania w górę, co przekłada się na wzrost cen opcji posiadanych przez zarządzających spółką. Mamy tu zatem zderzenie długoterminowego i krótkoterminowego myślenia. Dla jednych liczą się perspektywy przedsiębiorstwa, a dla drugich – natychmiastowy wzrost wartości portfela.

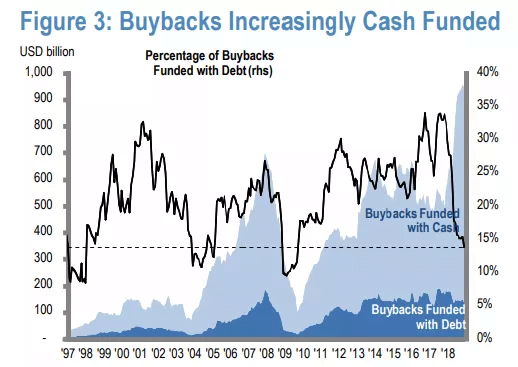

Jeśli mielibyśmy odnaleźć jakiś pozytyw, to jest nim informacja, że stosunkowo mała część akcji jest skupowana w oparciu o dług. Według niedawnych wyliczeń banku JP Morgan jest to około 15% wszystkich buybacków.

Jak widać, zdecydowana większość buybacków przeprowadzana jest w oparciu o gotówkę. Duży udział ma w tym reforma podatkowa Donalda Trumpa, która pozwoliła amerykańskim gigantom typu Apple na przeniesienie gotówki trzymanej za granicą z powrotem do Stanów Zjednoczonych.

Mania na buybacki trwa i ma utrzymać się przynajmniej do końca roku. Spółki planują skupić w tym roku akcje za ok. 800 mld dolarów, co oznacza utrzymanie obecnego tempa.

Co ciekawe, przedsiębiorstwa z wyprzedzeniem informują o swoich planach związanych z buybackami. Od czasu do czasu trafiają się wyjątkowo duże operacje, np. pojedyncza spółka zamierza skupić akcje własne za kilka czy kilkanaście miliardów dolarów. W takiej sytuacji w głowie inwestora pojawia się myśl: skoro popyt na akcje jest pewny, to czy nie opłaca mi się zawczasu kupić udziałów w tej spółce?

Zobaczmy czy tak faktycznie jest.

Rynek nie daje gwarancji

Należałoby zacząć od tego, że spółka ogłaszając duży program buybacków, dodaje najczęściej małym druczkiem, że „może on zostać przesunięty, zmodyfikowany lub ograniczony”. Już na tym etapie spekulantom powinna zapalić się lampka ostrzegawcza.

Przyjrzyjmy się jednak sytuacjom w których do dużych buybacków faktycznie doszło.

W latach 2016-2017 General Electric skupił akcje własne za 24 mld dolarów (20% obecnej kapitalizacji spółki). Nie znalazło to jednak odzwierciedlenia w notowaniach spółki, ponieważ we wspomnianym okresie akcje straciły aż 35% wartości. Z kolei od początku 2016 roku aż do dnia dzisiejszego General Electric potaniał o 60%.

Inny przykład to Citigroup, czyli spółka, która w ostatniej dekadzie bardzo angażowała się w skupowanie własnych akcji (łącznie 45 mld dolarów). Wyjątkowo intensywny okres przypadł na drugą połowę 2017 roku i cały 2018 rok. Przez większość tego czasu spółka utrzymywała swoją wartość, by pod koniec 2018 roku stracić nagle ponad 30%.

Podobnie wyglądała sytuacja ze spółką FedEx, która w 2018 roku wydała na skup akcji własnych 1 mld dolarów. Na koniec tego okresu akcje zaliczyły ostre spadki w związku z pogarszającą się koniunkturą gospodarczą na świecie. W połowie marca mieliśmy sytuacji kiedy akcje FedEx wzrosły o blisko 2% w ciągu jednej sesji. Stało się tak z powodu jednej informacji wedle której spółka miała zwiększyć skalę buybacków. Biorąc pod uwagę, że współczynnik CAPE wynosił wtedy ok. 25, inwestorzy nie mogli uznać tego za nadzwyczaj dobry dla perspektyw spółki pomysł. Najwyraźniej kupujący wyszli po prostu z założenia, że skup akcji podniesie cenę.

Jak widać, duże programy buybacków nie dają gwarancji na osiągnięcie zysków. Potwierdza się to także w perspektywie długoterminowej. Weźmy pod uwagę ostatnią dekadę i 20 spółek z największymi buybackami, a następnie porównajmy ich wyniki do średniej rynkowej (w przypadku S&P 500 jest to 14% rocznie).

Okazuje się, że spośród tych 20 spółek, zaledwie 5 (!) wygenerowało zwroty lepsze od indeksu S&P500. Jedenastu spółkom udało się pobić inflację, ale wypadły gorzej od rynku. Z kolei cztery przyniosły straty w ujęciu realnym.

Podsumowanie

W żadnym wypadku nie uważamy, że wszystkie buybacki są złe. Jesteśmy w stanie wyobrazić sobie spółkę o solidnych fundamentach, która nie cieszy się zbyt dużym zainteresowaniem inwestorów. W efekcie jest stosunkowo niedowartościowana. Dodatkowo, posiada sporo wolnej gotówki. W takiej sytuacji kierownictwo faktycznie ma powody, by zastanowić się nad przeprowadzeniem skupu akcji własnych. Powód? Duży potencjał do wzrostu ceny akcji.

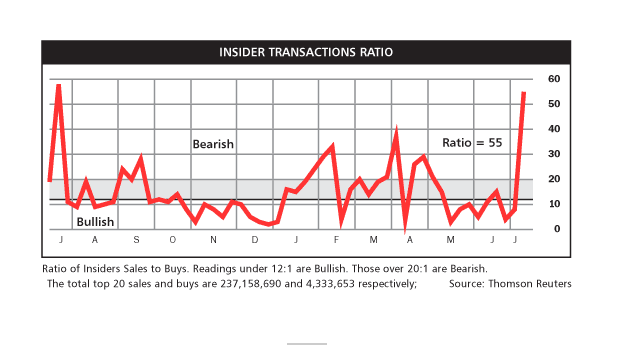

Niestety, realia pokazują, że spółki najczęściej decydują się na buybacki, kiedy akcje są drogie. Często dzieje się tak ponieważ chodzi o realizację prywatnych interesów ścisłego kierownictwa (które często sporą część wynagrodzenia w postaci akcji), co jednocześnie uderza w perspektywy spółki. Znakomitym przykładem jest obecna sytuacja w której buybacki utrzymywane są na bardzo wysokim poziomie, natomiast insiderzy (pracownicy spółek) wyprzedają akcje w wyjątkowo szybkim tempie. Na wykresie pokazany stosunek transakcji sprzedaży do transakcji kupna.

Po raz ostatni przewaga sprzedaży nad zakupami wśród insiderów była tak wysoka rok temu.

Warto pamiętać, że decydując się na buybacki, spółki jednocześnie rezygnują np. ze zwiększenia nakładów na badania i rozwój. W długim terminie może to sprawić, że konkurencja z innych krajów pokona ich swoją innowacyjnością. Nie mówimy tu oczywiście o Europie, która raczej cofa się w rozwoju, ale o firmach z Azji.

Niewykluczone, że za buybackami przemawiają czynniki o których nie przeczytamy w gazetach. Kierownictwa zarządów największych spółek są ściśle powiązane z sektorem finansowym, o czym Trader21 pisał w artykule „Globalna struktura własności„. Wewnątrz tej grupy krążą informacje do których my nie mamy dostępu. Są to m.in. wiadomości na temat planów banków centralnych. Możemy zatem jedynie dywagować czy zarządy największych spółek nie otrzymały wiadomości w stylu: „w razie potrzeby przywrócimy skup aktywów oraz wykreujmy silną inflację, więc buybacki wyjdą Wam na dobre. Brak gotówki również nie będzie problemem, ponieważ wprowadzimy negatywne stopy procentowe”. Taki przekaz mógłby uzasadniać setki miliardów wydawane co roku na skup własnych akcji.

Wracając jednak do pytania tytułowego, nawet największe buybacki nie dają nam gwarancji, że wybrana przez nas spółka przyniesie nam zysk. Ostatecznie skupowanie akcji własnych nie musi być odebrane przez rynek pozytywnie. Może być uznane za przedkładanie przez zarząd krótkoterminowych korzyści nad długoterminowe perspektywy.

Independent Trader Team