W związku z nadejściem 2023 roku, w sieci pojawiło się mnóstwo prognoz inwestycyjnych. My również zamierzamy opublikować swoje, jednak zanim do tego dojdzie najpierw rozliczymy się z „Trendów na 2022 rok”.

Był to kolejny rok, w którym mieliśmy do czynienia z niespodziewanym, kluczowym wydarzeniem, które wpłynęło na rynki i na globalną gospodarkę. Tym razem nie była to jednak pandemia, a wojna na Ukrainie, które zmieniła naprawdę wiele. Nie zmienia to jednak faktu, że zapowiedzi należy rozliczyć.

Część 1: Gospodarka i plany banków centralnych

Na początku „Trendów na 2022 rok” podkreślaliśmy, że kluczowe jest śledzenie banków centralnych i ich dodruku.

CYTAT: „Jeśli przyjrzymy się zapowiedziom banków centralnych, to czeka nas drastyczna zmiana polityki. I nie będzie ona rozłożona na cały najbliższy rok. Dojdzie do niej już za moment.”

Trend: TRAFIONY. Banki centralne odcięły dodruk, co dosłownie od razu wygasiło całą hossę. Indeks S&P 500 zanotował szczyt w styczniu i od tego momentu zaczęły się spadki.

Pokusiliśmy się o konkret dotyczący rynku w USA.

CYTAT: „Jeśli indeks S&P 500 miałby nadal naśladować skalę dodruku, to w trakcie kolejnych 12 miesięcy akcje w USA będą stać w miejscu. Nominalnie. Jeśli zaś uwzględniamy inflację, to zaliczą stratę.”

Trend: CZĘŚCIOWO TRAFIONY. Indeks S&P 500 dalej jest ściśle skorelowany ze skalą dodruku. Sęk w tym, że w trakcie roku banki centralne zmieniły plany i rozpoczęły lekką wyprzedaż aktywów. Zgodnie z tym główne indeksy w USA zaliczyły stratę zarówno nominalnie, jak i z uwzględnieniem inflacji. Ten punkt doskonale pokazuje, dlaczego w pewnym momencie przestaliśmy publikować typowe, precyzyjne prognozy, a zamiast tego skupiliśmy się jedynie na trendach. Po prostu zbyt wiele zależy dziś od dodruku banków centralnych.

Zapowiadaliśmy też, że rok 2022 może być podobny do 2018.

CYTAT: „Oczywiście nie ma możliwości, aby 2022 rok był identyczny jak 2018, ale wiele wskazuje, że mogą mieć miejsce podobne wydarzenia. Jeśli chodzi o różnice, to widzimy następujące:

1. FED zaczął częściej podnosić stopy procentowe już w 2017 roku. Tymczasem w 2021 roku nie było żadnych podwyżek, mają one zacząć się dopiero teraz.

2. FED w 2016 i 2017 roku nie prowadził dodruku, robiły to na dużą skalę inne banki (EBC, BOJ). Kapitał jednak i tak trafiał w dużej mierze na amerykański rynek.

3. Inflacja była na dużo niższych poziomach niż dziś, więc banki centralne nie miały na sobie tak dużej presji jak obecnie.”

Trend: tutaj każdy musi sobie sam odpowiedzieć, bo kryteria mogą być różne. Naszym zdaniem jest to prognoza TRAFIONA, gdyż w ostatniej dekadzie mieliśmy tylko dwa przypadki, kiedy większość aktywów na rynkach przyniosła stratę – było to w latach 2018 i 2022.

Jak się okazało, bardzo duże znaczenie w 2022 roku miała kwestia opisana przez nas w punkcie 3. Inflacja sprawiła, że banki centralne nie mogły tak po prostu odpuścić dalszych podwyżek stóp.

Akcje

W tej części tekstu odnieśliśmy się już konkretnie do rynku akcji.

CYTAT: „Mamy duże wątpliwości czy główne indeksy w USA zdołają pokonać inflację. A jeśli amerykański rynek będzie słaby to nie ma cudów – pozostałe giełdy także nie wypracują wspaniałych wyników.

Jeśli jednak mielibyśmy wskazać ciekawe kierunki, które dają nieco większe nadzieje, to byłyby to:

1. Spółki typu value płacące regularną, wysoką dywidendę. Tego typu przedsiębiorstwa można znaleźć w Europie czy Azji. Pamiętajcie, że wysoka inflacja sprawia, iż obligacje wyglądają dziś wyjątkowo żałośnie ze swoimi niskimi odsetkami (więcej o tym za chwilę). Kapitał szuka więc innych aktywów, które przynoszą zadowalające odsetki i często godzi się na wyższe ryzyko (akcje zamiast obligacji).

2. Solidne spółki technologiczne, umiarkowanie drogie, które skorzystają na globalnych zmianach (więcej o nich w cz. 3 artykułu).

3. Małe i średnie spółki z Polski (bardzo atrakcyjne wyceny, wiele z nich oferuje dywidendę powyżej 5%).

4. Chińskie spółki będące po silnych przecenach.”

No to po kolei:

– amerykański rynek był słaby, więc i na innych rynkach nie było rewelacji (trend: TRAFIONY)

– spółki typu value (trend: TRAFIONY, był to rok w którym spółki value zdecydowanie pokonały growth)

– solidne spółki technologiczne (trend: NIETRAFIONY, naprawdę niewiele było spółek growth, które zaliczyły dobry rok)

– małe i średnie spółki z Polski (trend: CZĘŚCIOWO TRAFIONY, małe i średnie spółki z GPW okazały się być lepszym wyborem od dużych spółek, ale oczywiście również przyniosły stratę tak jak zdecydowana większość globalnych akcji)

– chińskie spółki po przecenach (trend: NIETRAFIONY).

W tym miejscu warto również, abyśmy się odnieśli do rosyjskich akcji. Oczywiście z perspektywy czasu trzymanie ich w portfelu na początku 2022 roku było błędem. Abyście jednak mieli pełen punkt odniesienia dodamy, że na tydzień przed wybuchem wojny akcje rosyjskie zajmowały 2,7% w portfelu Tradera21.

Akcje w trakcie 2022 roku

Chcielibyśmy w tym miejscu zwrócić Waszą uwagę na nasze analizy sytuacji rynkowej, jakie pojawiały się na blogu w trakcie 2022 roku. Naszym zdaniem pokazują one, że regularne czytanie tego typu wpisów ma większą wartość, niż czytanie prognoz/trendów, które mogą zostać przekreślone decyzjami banków centralnych.

W maju na blogu pojawił się artykuł „Dlaczego spadki na giełdzie są tak gwałtowne?”

Ostrzegaliśmy w nim przed inwestowaniem w popularne aktywa z użyciem dźwigni.

CYTAT: „Czy powinniśmy się martwić?

Tak, zwłaszcza jeśli zalewarowaliśmy się pod zakup spółek typu growth i innych aktywów o dużej zmienności.”

Mamy nadzieję, że przynajmniej kilku spekulantów wzięło to sobie do serca, ponieważ druga połowa 2022 roku również była bardzo nieudana w wykonaniu spółek technologicznych.

Z kolei w czerwcu opublikowaliśmy artykuł „Bessa już jest, recesja będzie za moment”.

Wspominaliśmy w nim, że mamy do czynienia z odwróconą krzywą dochodowości, a to jest najskuteczniejszy sygnał, który od kilku dekad ostrzega przed nadejściem recesji. Dokładnie o tym samym pisaliśmy w połowie 2018 roku (znowu podobieństwo 2018 vs 2022). Wtedy jeszcze wśród komentujących pojawiały się opinie, że tak naprawdę odwrócona jest tylko niewielka część krzywej.

A dziś? Dziś sytuacja z krzywą wygląda dużo gorzej, a słowo „recesja” wydaje się być najczęściej używanym słowem wśród prognoz na 2023 rok. Szefowa MFW (instytucji, która rzadko dostrzega pogorszenie koniunktury) stwierdziła, że 1/3 globalnej gospodarki znajdzie się niebawem w recesji.

Trzeba jednak przyznać, że w okresie czerwiec-sierpień mieliśmy na wielu giełdach wyraźne odbicie. Stąd też w sierpniu opublikowaliśmy artykuł „Optymizm na giełdach. Czy jesień popsuje nam humory?”.

W tamtym tekście zdecydowanie skłanialiśmy się ku słabej jesieni na rynkach. Poza kilkoma innymi trafnymi zapowiedziami, pojawiła się tam bardzo ważna kwestia zysków spółek z indeksu S&P 500. Pisaliśmy:

CYTAT: „Dla porządku przypomnijmy, że w 2021 roku, kiedy stopy były wciąż dość niskie a część Amerykanów korzysta z dodatkowych środków (specjalne zasiłki), zysk przypadający na jednostkę indeksu S&P 500 wyniósł 198 USD. Dziś, pomimo pogarszającej się sytuacji, wciąż prognozuje się wzrost zysków o 9,8%. Patrząc na oficjalną inflację, ktoś mógłby powiedzieć, że wzrost zysków wciąż będzie wyprzedzał inflację – to brzmi dość pozytywnie. My patrząc z naszej perspektywy (inflacja realnie przekracza 10%) widzimy sytuację w nieco gorszych barwach.

A to wszystko przy założeniu, że spółki z S&P500 faktycznie zwiększą zyski o te niemal 10%!

Dodajmy od razu, że rynek wycenia także dalszy wzrost zysków w 2023 roku o ok. 7,5%.

(…)

Rynek dziś patrzy na przyszłe zyski zbyt optymistycznie.”

Zgodnie z ówczesnymi prognozami, zysk na jednostkę indeksu S&P w 2023 roku powinien wynosić 234 USD. Tymczasem dzisiaj zapowiedzi wyglądają już zupełnie inaczej – chociażby analitycy Morgan Stanley spodziewają się… 195 USD zysku w 2023 roku.

Dopełnieniem tych wszystkich analiz było obszerne nagranie Tradera21 pt. „Czy już jesteśmy w dołku?” opublikowane na przełomie września i października. Po raz kolejny przekaz brzmiał podobnie: zachowajcie ostrożność, nie rzucajcie się na akcje tylko dlatego, że trochę potaniały.

Zachowawcze podejście do akcji oraz postawienie na kilka innych grup aktywów sprawiły, że oba Portfele Tradera okazały się w tym bardzo trudnym roku lepsze niż S&P 500, WIG czy globalny rynek akcji. Wszystko oczywiście po przeliczeniu do wspólnej waluty.

Podsumowując, warto analizować rynki regularnie. Nie mamy tutaj jednak na myśli czytania dziesiątek newsów typu „Amazon pokazał wyniki lepsze od oczekiwanych”, bo to nic innego jak tylko szum informacyjny. Przez prawdziwe analizy rynkowe rozumiemy wszystko, co związane z nastrojami inwestorów, danymi z gospodarki, ruchami insiderów, analizą fundamentalną czy też działaniami banków centralnych. Oczywiście to tylko przykłady.

A teraz wróćmy do trendów.

Obligacje

CYTAT: „Spełnia się to, co zapowiadaliśmy od kilku lat. Obligacje stają się gwarantem straty.”

Trend: TRAFIONY. To był dramatyczny rok dla obligacji.

CYTAT: „W tej sytuacji jedyne obligacje, jakie naszym zdaniem mają sens, to te amerykańskie. Mamy tu na myśli chociażby ETF TLT, dające ekspozycję na długoterminowe obligacje USA. Nie chodzi nam w tym wypadku o odsetki, które są bardzo niskie na tle inflacji. Chodzi o to, że kapitał popłynie do TLT, jeśli:

– na rynku akcji zaczną się spadki (jak w 2018 roku),

– banki centralne skapitulują i będą musiały zrezygnować z podwyżek stóp (jak w 2018 roku).”

Trend: NIETRAFIONY. Oczywiście było trochę obligacji rządowych z innych krajów, które wypadły gorzej od TLT, ale nie zmienia to faktu, że ten ETF zanotował bardzo duży spadek.

Surowce

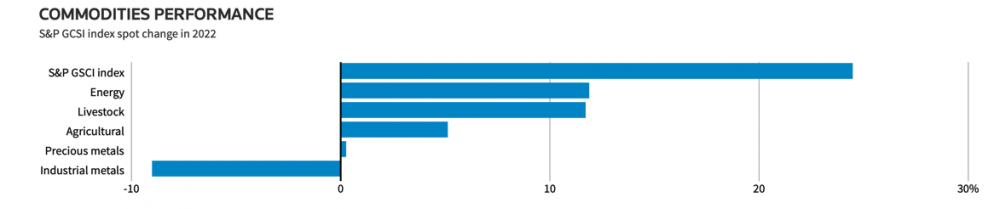

CYTAT: „Rok 2021 był fenomenalny w wykonaniu surowców. Czy 2022 może przynieść podobne zwroty? Naszym zdaniem nie można wrzucać wszystkich surowców do jednego worka. Zamiast tego lepiej podzielić je na kilka grup.”

Trend: TRAFIONY. Wyniki poszczególnych grup surowców bardzo mocno się od siebie różniły. Poniżej wklejamy wykres obejmujący wyniki w USD na 30 grudnia 2022 roku.

Jak widać, dobrze poradziły sobie surowce energetyczne, nieco słabiej rolne, z kolei metale przemysłowe przyniosły inwestorom sporą stratę.

CYTAT: „Największe wątpliwości dotyczą metali przemysłowych. Jest to grupa surowców, których ceny są bardzo mocno uzależnione od koniunktury gospodarczej. Jak już wiecie, w tej chwili dane stopniowo się pogarszają. Co ważne, największym globalnym konsumentem metali przemysłowych są Chiny. Do tej pory w dużej mierze wynikało to z ogromnego zapotrzebowania chińskiego rynku nieruchomości. Teraz jego przyszłość stanęła pod znakiem zapytania. Dlatego też uznajemy, że metale przemysłowe mają najgorsze perspektywy na 2022 rok spośród wszystkich grup surowców.”

Trend: TRAFIONY.

CYTAT: „Inaczej wygląda sytuacja wokół surowców energetycznych. Tutaj naszym faworytem pozostaje uran. Narracja wokół atomu uległa całkowitej zmianie, mnóstwo państw pozytywnie wypowiada się na ten temat (wyjątkiem są Niemcy, głównie propagatorzy gazu).

Jeśli chodzi o ropę i gaz, to oba te surowce mają za sobą znaczące wzrosty, w związku z czym trudno spodziewać się fajerwerków z ich strony w 2022 roku. Z drugiej strony, sytuacja polityczna, zwłaszcza wokół gazu, może powodować sporą zmienność notowań tego surowca. W tym wypadku określanie trendów jest wyjątkowo trudne.”

Trend: CZĘŚCIOWO TRAFIONY, gdyż uran jako surowiec podrożał, ale akcje wielu producentów potaniały ze względu na ogólny negatywny sentyment na rynku akcji.

CYTAT: „Uważamy, że bardzo ważnym elementem portfela w 2022 roku powinny być spółki zajmujące się produkcją surowców rolnych. Ceny żywności będą nadal rosły, w dużej mierze będzie to efekt wzrostu cen surowców energetycznych (głównie chodzi o gaz, który przekłada się na ceny nawozów). Z czasem jednak swoje dołożą politycy – kiedy tylko okaże się, że gospodarka zwalnia, wydatki rządowe ponownie mocno wzrosną. W gospodarce pojawi się sporo świeżo wykreowanej waluty, która przyczyni się do wzrostu cen. Być może ludzie zrezygnują z niektórych dóbr i usług, ale surowców rolnych to nie dotyczy. Ostatecznie coś jeść trzeba.”

Trend: TRAFIONY, choć oczywiście wojna na Ukrainie miała tutaj duży wpływ na ceny.

Metale szlachetne

W 2022 roku złoto i srebro w ujęciu USD praktycznie stały w miejscu, a w przeliczeniu na PLN przyniosły zwroty rzędu 10-11%. Są to dobre wyniki na tle pozostałych grup aktywów, a jednocześnie wciąż słabsze od inflacji. Dlaczego tak się stało? Jeden z głównych powodów opisaliśmy właśnie w ubiegłorocznych trendach.

CYTAT: „Analizując notowania złota i srebra warto pamiętać o tym, że najlepszym otoczeniem dla nich są negatywne realne stopy procentowe (inflacja wyższa niż stopy procentowe). Dziś mamy do czynienia z takim otoczeniem, jednak banki centralne szumnie zapowiadają kolejne podwyżki stóp procentowych, co działa negatywnie na notowania metali. Sytuacja wygląda mniej więcej tak, jak w 2017 roku oraz w pierwszej połowie 2018 roku.

Póki banki centralne faktycznie będą prowadziły konkretne działania w kierunku normalizacji polityki, nie spodziewamy się żadnych nadzwyczajnych ruchów ze strony złota i srebra. Kiedy jednak rynek uzna, że dalsze podwyżki stóp procentowych stoją pod znakiem zapytania (czytaj: banki centralne poddają się), notowania metali szlachetnych wystartują. I to mocno.”

Trend: TRAFIONY. Kolejne podwyżki stóp procentowych, zwłaszcza ze strony FEDu, blokowały ceny złota i srebra. Teraz mamy jeszcze moment w którym prezes FED uważa, że „nie będzie obniżek stóp w 2023 roku”. Niebawem jednak recesja uderzy ze sporą mocą i możliwe, że wtedy Jerome Powell szybko zmieni zdanie.

Swoją drogą, w 2022 roku mieliśmy okazję zobaczyć kolejną analogię do 2018 roku. W obu tych okresach banki centralne bardzo mocno zwiększyły zakupy złota. To wszystko skłania nas w kierunku bardzo pozytywnego spojrzenia na metale szlachetne w 2023 roku, ale o tym napiszemy więcej w jednym z kolejnych artykułów.

W kontekście metali szlachetnych musimy jeszcze dodać, że już w trakcie 2022 roku spodziewaliśmy się, iż banki centralne szybciej zrezygnują z podwyższania stóp procentowych. To dałoby impuls do szybszego wzrostu cen złota i srebra. Tak się jednak nie stało.

Nieruchomości

W tekście sprzed roku wskazywaliśmy na problemy, jakie czekają rynek nieruchomości. Zaczęliśmy od największej bańki, czyli Chin.

CYTAT: „Jest problem i władze chińskie podejmują ostrożne działania mające na celu schłodzenie tamtejszego rynku. Stąd też wzięła się historia Evergrande (pisaliśmy o tym tutaj). Upadek największego chińskiego dewelopera narobił sporo zamieszania i sprawił, że inwestorzy zaczęli się niepokoić także o losy innych spółek z tej branży. Doszło do ucieczki z rynku obligacji korporacyjnych, a rentowności poszły w górę. Co za tym idzie – chińscy deweloperzy zadłużają się dziś po wyższym koszcie. To rodzi ryzyko kolejnych bankructw.

Jeśli chińskie władze popełnią jakiś błąd przy „schładzaniu” rynku, to będzie to miało gigantyczne konsekwencje i z całą pewnością problemy nie ograniczą się do samych Chin.”

Trend: TRAFIONY. Partia rządząca w Chinach wciąż stara się schładzać rynek, czego efektem jest spadająca liczba sprzedanych mieszkań. W całym 2022 roku sprzedało się o 27% mieszkań mniej, przy czym wśród największych deweloperów spadek przekroczył 40%. Jednocześnie władze w Pekinie od czasu do czasu wprowadzają pewne regulacje, które mają wspierać rynek i nie dopuścić do bolesnego pęknięcia bańki z dnia na dzień.

Pisaliśmy również o Stanach Zjednoczonych:

CYTAT: „Kończąc wątek USA – zaplanowane na 2022 rok podwyżki stóp procentowych oraz wygaszanie dodruku (a później wyprzedaż aktywów przez FED) z pewnością wpłyną negatywnie na rynek nieruchomości. Ze względu na rosnące koszty życia oraz brak kolejnych czeków, coraz więcej Amerykanów będzie miało problem z terminowym opłacaniem czynszy.”

Trend: CZĘŚCIOWO TRAFIONY. O ile jeszcze na początku roku ceny nieruchomości w USA rosły, to w drugiej połowie zdecydowanie dominowały spadki.

Na koniec zostawiliśmy Polskę.

CYTAT: „Tu naprawdę nie chodzi jedynie o to, że mamy za sobą kilka podwyżek stóp procentowych, a raty kredytowe poszły o kilkaset złotych w górę (w skali miesiąca). Trzeba również zauważyć fakt, że ludzie, którzy ustalają stopy procentowe w Polsce są kompletnie nieprzewidywalni i zmieniają swoje zdanie z tygodnia na tydzień. Efekt jest taki, że do sporej części Polaków dopiero teraz zaczyna docierać iż inflacja wcale nie znalazła się na poziomie 8% „na chwilę”. Może się na tym poziomie utrzymać, a nawet wzrosnąć. To z kolei oznacza, że bank centralny musi działać dalej i nie wiadomo tak naprawdę do jakiego poziomu wzrosną stopy procentowe. W takiej atmosferze niepewności sprzedaż mieszkań musiała wyhamować i najnowsze dane to potwierdzają.

Otoczenie dla rynku nieruchomości w Polsce jest dziś zupełnie inne niż jeszcze pół roku temu. Widząc to, co się dzieje, wiele osób odpuści sobie zaciągnięcie kredytu hipotecznego, przynajmniej na ten moment.”

Trend: TRAFIONY. Najlepszym potwierdzeniem jest gigantyczny spadek sprzedaży mieszkań w tych miejscach, gdzie kupujący najczęściej opierali się na kredycie (głównie małe miasta).

CYTAT: „Mamy spore obawy co do perspektyw polskiego rynku nieruchomości na najbliższe miesiące. Naszym zdaniem koniunktura wyhamuje na tyle, że rząd uruchomi programy, które będą miały na celu wsparcie rodzin spłacających kredyt hipoteczny za swoje lokum. Jeden tego typu program już zresztą startuje, ale spodziewamy się, że z czasem zostanie on poszerzony.”

Trend: TRAFIONY. Wakacje kredytowe zastosowano nie tylko w 2022 roku, ale również będą one możliwe w kolejnych 12 miesiącach. Dodatkowo na horyzoncie pojawił się temat kredytu 2% dla wybranej grupy osób.

Ogółem temat nieruchomości w Polsce przewinął się wielokrotnie w wywiadach Tradera21. Dodamy więc tylko, że na naszą skrzynkę mailową spłynęło sporo podziękowań od osób, które w porę zamieniły kredyt ze zmiennej stopy na stałą.

Kończąc temat nieruchomości musimy jednak przyznać się do pewnych błędów w doborze REITów, które pojawiły się w Portfelu Tradera. Warto też dodać, że REITy jako całość zaliczyły dramatycznie słaby rok i dobrze odzwierciedlały to, co działo się na rynku nieruchomości. Z naszej strony pozostawienie REITów w portfelu traktujemy jako ewidentny błąd. Uważamy, że w obliczu rosnącej inflacji należało całkowicie pozbyć się aktywów z tego sektora.

Geopolityka

Ten jeden rok zmienił bardzo wiele. Aby dać Wam pewną perspektywę, przypomnijmy, że rok temu Amerykanie gotowi byli dać zgodę na Nord Stream 2, pod warunkiem, że Rosja… nie zaatakuje Ukrainy.

W tamtym czasie Europa Zachodnia swoją „zieloną polityką” sama pchała się w objęcia Rosji (ostatecznie gaz traktowany jest jako w miarę czysty surowiec). Władimir Putin mógł korzystać z tej sytuacji. Poczuł się jednak zbyt pewnie i zażądał wycofania wojsk NATO aż za linię Odry. Stany Zjednoczone stanowczo tą propozycję odrzuciły. I wtedy Putin popełnił gigantyczny błąd. Napadł na Ukrainę, a ta zdołała obronić stolicę, a potem także odzyskała sporą część terenów na północy, południu i wschodzie. Wszystko to przy ogromnej pomocy USA, Polski i Wielkiej Brytanii.

Ze względu na wojnę na Ukrainie, część naszych przewidywań kompletnie się nie sprawdziła.

CYTAT: „Nord Stream 2 zostanie uruchomiony w 2022 roku.”

Trend: NIETRAFIONY.

CYTAT: „Wybory w USA przyniosą zdecydowane zwycięstwo Republikanów.”

Trend: NIETRAFIONY.

CYTAT: „Izrael będzie podejmował kolejne próby, by przekonać USA do ataków na Iran.”

Trend: NIETRAFIONY. Nie było tutaj konkretnych ruchów, ale odchodzący izraelski minister obrony stwierdził, że Izrael może zaatakować irańskie obiekty nuklearne za 2-3 lata.

Były jednak i takie fragmenty w geopolitycznych trendach, które się sprawdziły.

CYTAT: „Co do rywalizacji USA – Chiny, to głównym punktem zapalnym na ten moment pozostaje Tajwan.

(…)

Czy jednak można oczekiwać, że Chiny dokonają tutaj jakiś znaczących posunięć w sprawie Tajwanu? Raczej nie. Pekin zdaje sobie sprawę, że radykalne posunięcia mogą przynieść odwrotny efekt.”

Trend: TRAFIONY. Wizyta Nancy Pelosi na Tajwanie wzbudziła ogromne emocje, ale Pekin nie zdecydował się na żadne konkretne ruchy.

CYTAT: „Rok 2022 przyniesie ciąg dalszy współpracy gospodarczej na linii Chiny – Rosja i to z coraz mniejszą rolą dolara.”

Trend: TRAFIONY. Oczywiście został on jeszcze wzmocniony wybuchem wojny na Ukrainie.

Kryptowaluty

Kryptowaluty nie znalazły się w Trendach na 2022 rok. Zdecydowana większość krypto była już wtedy wyprzedana z Portfela Tradera, a ostatnie jednostki zniknęły z niego na początku lutego 2022 roku.

Na ogólnodostępnym kanale Trader21 odniósł się do tematu w maju 2022 roku, nagrywając „Co dalej z krypto?”. Był negatywnie nastawiony do rynku krypto, a nawet przestrzegł przed większym wydarzeniem, które posłuży jako argument do regulowania tego rynku.

Dodatkowo kilka razy wspomniał, że pierwszym sygnałem do ponownych zakupów będzie dla niego chwila, kiedy przecena na Bitcoinie dojdzie w okolice 80%. Kilka miesięcy temu wiele osób śmiało się z tej strategii, dziś już nikogo to nie bawi.

Trend: TRAFIONY.

Inne

Przed rokiem pojawił się również wpis z trendami na lata 20-te. Nie ma sensu abyśmy teraz go wnikliwie analizowali, gdyż perspektywa czasowa jest tu szeroka, a od publikacji minął zaledwie rok. Podobnie jest z wywiadami Tradera21 na temat Polski w latach 2022-2025 – tutaj część prognoz zaczęła się realizować, ale i tak jest zbyt szybko na jakieś rozliczenia.

W styczniu na blogu pojawią się Trendy na 2023 rok. Z kolei bardziej dogłębna analiza z podziałem na klasy aktywów pojawi się na Portfelu Tradera (później odbędzie się także sesja Q&A oraz webinar).

Życzymy Wam, aby 2023 rok przyniósł jak najwięcej radosnych chwil!

Independent Trader Team