Kiedy w 2017 roku zaczęliśmy wspominać o nadchodzącej wojnie handlowej na linii USA-Chiny, największe media nie były jeszcze zainteresowane tym tematem. Sytuacja zmieniła się rok później, kiedy to cła nakładane przez Waszyngton zdominowały nagłówki. Wojna handlowa i negocjacje z nią związane, stały się wygodnym tematem tłumaczącym wszelkie zmiany na rynkach.

Wszystko wskazuje na to, że podobny schemat przerabiamy w przypadku nadchodzącej recesji. W ubiegły piątek mieliśmy do czynienia z odwracaniem krzywej dochodowości w Stanach Zjednoczonych. Mowa o sytuacji w której oprocentowanie krótkoterminowych obligacji jest wyższe niż w przypadku długoterminowych. Akurat w zeszłym tygodniu rentowność 3-miesięcznych oraz rocznych obligacji USA okazała się być wyższa niż w przypadku 10-latek. Takie zjawisko zazwyczaj jest traktowane jako sygnał nadchodzącej recesji o czym pisaliśmy niemal rok temu w artykule „Jak przewidzieć recesję gospodarczą?„.

Podobnie jak w przypadku wojny handlowej, mainstreamowe media potrzebowały silnego impulsu, konkretnego zdarzenia, aby poinformować, że recesja jest na horyzoncie. Kiedy krzywa dochodowości zaczęła odwracać się w szybkim tempie, rynki nagle sparaliżował strach związany z nadchodzącą recesją. Tymczasem z perspektywy inwestora takie informacje są spóźnione i mają mniejszą wartość.

Dlatego my ponownie zrobimy dwa kroki w przód – sprawdzimy czy dane gospodarcze także wskazują na spowolnienie i zastanowimy się czy recesja musi oznaczać bessę na rynku akcji. Ostatecznie w dzisiejszych czasach banki centralne starają się dbać o to, by rynek uniknął paniki.

Krzywa dochodowości

Zacznijmy jednak od rynku obligacji w USA. W ramach małego przypomnienia – przez większość czasu rentowność obligacji jest tym wyższa, im dłuższy jest okres ich zapadalności. Ostatecznie pożyczając komuś pieniądze na dłużej, podejmujemy większe ryzyko.

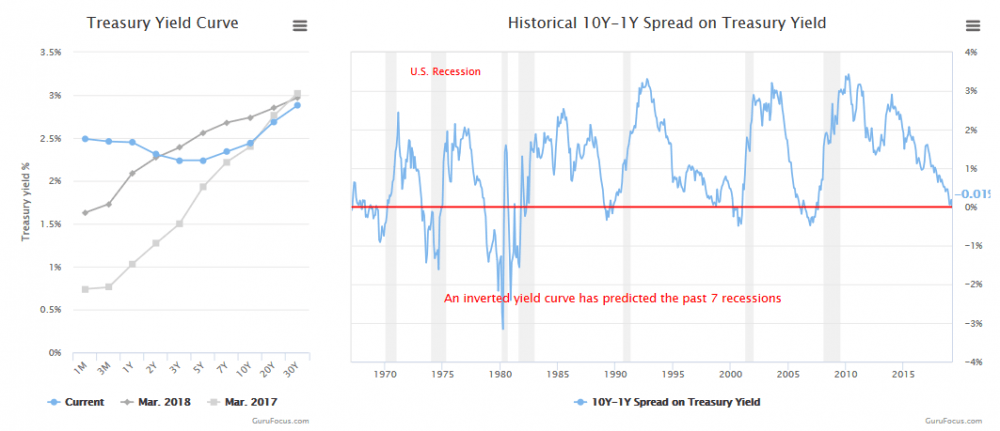

Nie zmienia to jednak faktu, że od czasu do czasu popyt na długoterminowe (10 czy 30 letnie) obligacje USA jest tak duży, że ich rentowność spada i jest niższa niż w przypadku obligacji krótkoterminowych. Takie zjawisko generalnie oznacza wzrost obaw wśród inwestorów. W efekcie mamy do czynienia z odwracaniem się krzywej dochodowości, co widać po lewej stronie na grafice. Kolorem jasnoszarym pokazano krzywą dochodowości sprzed 2 lat, kolorem ciemnoszarym – sprzed roku, a kolorem niebieskim – obecną sytuację. Jak widać, ta ostatnia nie pokazuje już tendencji rosnącej (jak dwie pozostałe), ale powoli zaczyna się odwracać.

Z kolei po prawej stronie grafiki znajduje się wykres pokazujący różnicę między oprocentowaniem rocznych i 10-letnich obligacji USA. Kiedy spread spada do zera (jak ma to miejsce obecnie), oznacza to nadchodzącą recesję. Wskaźnik ten sprawdzał się w przypadku 7 ostatnich recesji.

Tak czy inaczej, niuanse z rynku obligacji nie muszą nikogo od razu przekonać, że recesja jest w drodze i należy uciekać do najbezpieczniejszych aktywów. Mało tego, wielu analityków odpowiedzialnych za utrzymywanie „dobrych nastrojów” zdążyło już stwierdzić, że tym razem rynek reaguje inaczej i nie należy przejmować się krzywą dochodowości. Tym bardziej warto zerknąć co pokazują nam inne istotne wskaźniki.

Global Weekly Leading Index

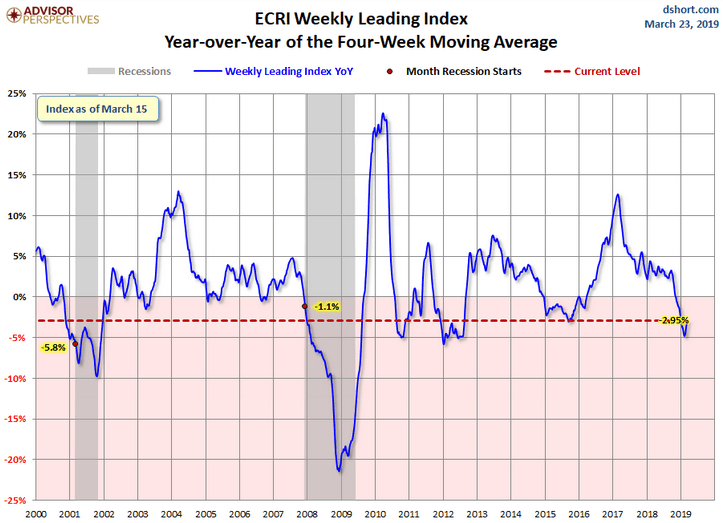

Obserwacja PKB różnych krajów pozwala nam już po fakcie stwierdzić, że mamy do czynienia z recesją. Istnieje jednak tzw. wskaźnik wyprzedzający, który monitoruje zmiany wielu różnych danych makroekonomicznych (m.in. PKB, sprzedaży, zatrudnienia). Kiedy jego wartość w ujęciu rocznym zaczyna spadać, należy traktować to jako istotne ostrzeżenie. Nie każde zejście poniżej zera oznacza recesję, natomiast rzut oka na wykres w obecnej sytuacji mówi nam wiele. Global Weekly Index jest dziś niemal 3% niżej niż przed rokiem.

Co będzie działo się z nim w kolejnych miesiącach? Nikt nie odpowie nam na to pytanie, natomiast możemy szukać wskazówek analizując sytuację w różnych regionach świata.

Azja

Zacznijmy od kraju, który od kilku dekad ma gigantyczny wpływ na tempo wzrostu gospodarczego na świecie. Od Chin zależy bardzo wiele, tymczasem tamtejszy przemysł informuje o coraz niższym zapotrzebowaniu na swoje produkty. Wskaźnik PMI tak źle wyglądał po raz ostatni na dnie recesji w 2009 roku.

Oficjalne dane dla Chin wciąż pokazują wzrost gospodarczy na poziomie 6%, natomiast wypowiedzi sugerujące, że jest to raczej 0 lub 1%, są natychmiast cenzurowane.

Dramatycznie wygląda także eksport Korei Południowej. Jak wspominaliśmy niedawno, jest to wskaźnik którego nie należy lekceważyć, ponieważ bardzo często sprawdza się on jako odzwierciedlenie stanu globalnej gospodarki (oraz przyszłych zysków spółek). Obecnie eksport Korei Płd. spada miesiąc w miesiąc. W lutym był to spadek o 11,5% względem tego samego miesiąca rok wcześniej. Z kolei wynik za okres 1-20 marca to spadek o dalsze 5%.

Są obszary w branży przemysłowej gdzie napływające zamówienia na azjatyckie produkty są o 30-40% niższe niż jeszcze rok temu.

Europa

PMI dla przemysłu w strefie euro mówi samo za siebie.

Źródło: Tradingeconomics.com

W ramach przypomnienia – powyżej 50 mamy rozwój, a poniżej 50 kurczenie się danego sektora gospodarki (i to w ujęciu nominalnym, bez inflacji). Teraz europejski przemysł znalazł się poniżej kluczowej granicy.

Dodajmy w tym miejscu, że PMI dla usług wygląda lepiej i wynosi powyżej 50. Z drugiej strony jest to wskaźnik, który reaguje z lekkim opóźnieniem względem przemysłu i generalnie zachowuje się łagodniej (tzn. nie przyjmuje aż tak skrajnych wartości jak PMI dla przemysłu).

Nie ma co przesadnie emocjonować się danymi dla Włoch, które od dłuższego czasu są w zapaści gospodarczej. Prawdziwym problemem do zmartwień są jednak sygnały z Niemiec. W tym przypadku możemy już mówić o wejściu w recesje, a przecież chodzi o najważniejszą gospodarkę na kontynencie. Nasi zachodni sąsiedzi cierpią m.in. ze względu na koniunkturę w branży motoryzacyjnej, która zazwyczaj jako jedna z pierwszych odczuwa słabnący popyt konsumpcyjny.

W wielu krajach strefy euro wzrost PKB jest poniżej 1% rocznie, podczas gdy stopa bezrobocia jest nisko na tle danych historycznych. Taka sytuacja tworzy presję na pracodawcach, aby podnosić wynagrodzenia. To z kolei zwiększa koszty dóbr i usług. Ceny rosną, a konsumenci mają coraz mniejsze możliwości finansowe.

Skalę niebezpieczeństwa także i w tym przypadku pokazuje rynek obligacji. Oprocentowanie niemieckich 10-latek spadło w zeszłym tygodniu poniżej zera. Innymi słowy: ludzie szukają bezpiecznej przystani dla swoich środków i wybierają obligacje rządowe, nawet jeśli gwarantują one stratę.

USA

Po tym jak FED odpuścił w styczniu regularne podwyżki stóp procentowych, przyszło lekkie odprężenie. Pojawiły się ponowne wzrosty na giełdzie, wrócił optymizm, a Donald Trump mógł ponownie głosić, że gospodarka amerykańska wygląda świetnie, a wyglądałaby jeszcze lepiej gdyby nie podwyżki stóp procentowych.

Problem w tym, że gospodarka USA dotarła do pewnego poziomu i pojawiają się problemy związane z jej przegrzaniem. Pierwszy przykład z brzegu to koszty pracy, które są mierzone m.in. przez specjalną organizację zrzeszającą małych przedsiębiorców. Do tej pory za każdym razem kiedy ich indeks docierał w okolice 8-10 punktów, recesja nawiedzała USA najpóźniej w kolejnym roku.

Także i to sławne, rekordowo niskie bezrobocie w USA, zaczyna powoli rosnąć. Efekt jest taki, że średnia stopa bezrobocia za ostatnie 3 miesiące jest wyższa niż dla ostatniego półrocza. W ostatnich kilku dekadach każdy tego typu przypadek kończył się recesją.

Jeśli chodzi o wzrost PKB w USA, to po pierwszym kwartale 2019 roku wciąż będzie on na plusie. Może jednak zaskoczyć rynek negatywnie. Wiele dużych podmiotów ocenia, że PKB wyniesie od 1,5% do 2,5%. Z kolei dużo spokojniejszy i bardziej wiarygodny w swoich prognozach FED z Atlanty prognozuje od 0,2% do 1,2%. Nie trzeba dodawać, że PKB znacznie poniżej prognoz będzie oznaczał setki nowych newsów o recesji i dalsze wstrząsy na rynku.

Nie zapominajmy też o marcowym oświadczeniu FEDu. Całkowite wykluczenie jakichkolwiek podwyżek stóp w tym roku, bajki o podwyżce w przyszłym roku oraz przedwczesne zakończenie redukcji bilansu. To oznacza, że Rezerwa Federalna szykuje się już na pierwsze uderzenie recesji po którym automatycznie zastosowane zostaną narzędzia wyjątkowo luźnej polityki monetarnej.

Kanada

Dane za ostatni kwartał 2018 roku pokazują, że kanadyjska gospodarka praktycznie stanęła w miejscu. Ogółem wzrost gospodarczy za poprzedni rok wyniósł 0,4%.

W przypadku tego kraju kluczową rolę odgrywa rynek nieruchomości. Napływ chińskiego kapitału oraz działalność spekulacyjna wywindowały ceny mieszkań do rekordowych poziomów, o czym wspominaliśmy zresztą kilkukrotnie. W efekcie wartość nieruchomości oraz działalność związana z tym rynkiem (np. budownictwo, ubezpieczenia) zaczęły mieć potężny wpływ na PKB. Jednocześnie mieszkania i domy stały się niedostępne dla zwykłych obywateli Kanady, co wywołało spore niezadowolenie. Protesty społeczeństwa z czasem przyniosły efekty. Vancouver i Toronto zdecydowały się wprowadzić specjalne podatki od nieruchomości kupowanych przez obcokrajowców. W ten sposób rynek został odcięty od nowego kapitału i bańka zaczęła pękać, co obecnie przekłada się na gorsze dane makroekonomiczne.

Aby uzmysłowić Wam skalę bańki w Kanadzie, zrobimy małe porównanie. Być może część z Was słyszała o nieprawdopodobnych cenach nieruchomości w San Francisco, gdzie już nawet świetnie zarabiający programiści mają problem z zakupem mieszkania. To teraz porównajmy wzrosty indeksów cen nieruchomości w San Francisco i kilku kanadyjskich miastach od stycznia 2002:

– San Francisco Case Shiller Index wzrósł o 121%,

– Montreal Bank House Price Index wzrósł o 158%,

– Toronto Bank House Price Index wzrósł o 205%,

– Vancouver Bank House Price Index wzrósł o 300%.

To daje pewien punkt odniesienia, jak dramatyczne skutki dla kanadyjskiej gospodarki może mieć pęknięcie bańki na rynku nieruchomości.

A teraz jedna istotna kwestia: po II Wojnie Światowej zdarzało się, że Stany Zjednoczone wpadały w recesję, a Kanada była w stanie jej uniknąć. Z kolei kiedy Kanada wpadała w recesję – Stany Zjednoczone zawsze również w nią wpadały.

Podsumowując, sytuacja w Europie, Kanadzie i Azji wygląda bardzo słabo. W przypadku Stanów Zjednoczonych gorsze dane dopiero dają o sobie znać.

Czy to oznacza ostre spadki na rynku akcji?

Z pewnością będziemy świadkami wydarzeń podobnych do tych z ostatniego piątku. Ostre spadki akcji i silne wzrosty cen obligacji. Znacznie trudniej powiedzieć jaka będzie ich skala.

Kiedy banki centralne 10 lat temu rozpoczynały skup akcji i obligacji, rynek nie wiedział jeszcze jakie mogą być efekty tych działań. Dziś tysiące inwestorów uważają, że odpowiednia skala zakupów ma szansę utrzymać aktywa na wysokich poziomach. To jeden z czynników, który podtrzymuje optymizm w USA. W ten sposób FED doprowadził do absurdalnej sytuacji, w której rynek całkowicie rozjechał się z przewidywanymi zyskami spółek. Widać to na poniższym wykresie, gdzie na zielono przedstawiono notowania indeksu S&P500, a na czerwono zyski spółek wchodzących w jego skład.

Źródło: Zerohedge.com

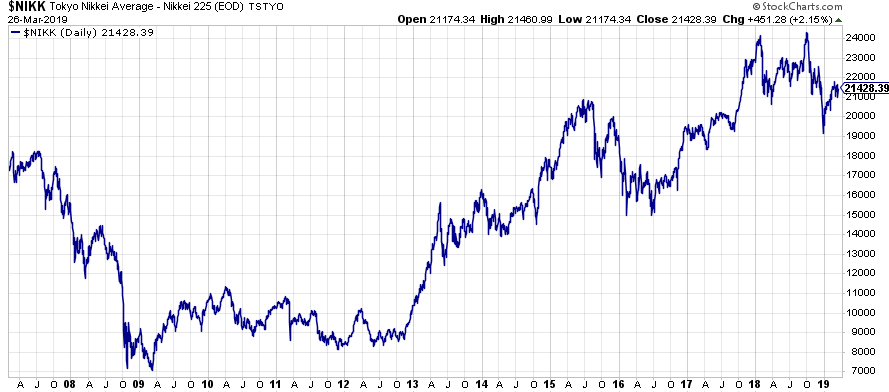

Miarą tego, co może dziać się z rynkiem akcji przy kurczącej się gospodarce i interwencjach banku centralnego, jest ostatnia dekada w Japonii. Zakupy Banku Japonii sprawiły, że pomimo dramatycznie wyglądającej gospodarki, akcje rosły i dziś są wyraźnie powyżej szczytów z 2007 roku:

Póki jednak recesja nie została oficjalnie stwierdzona ani w USA, ani w Chinach, banki centralne nie mają pretekstu do wprowadzenia gigantycznego dodruku oraz negatywnych stóp procentowych. Kiedy to się stanie i bankierzy potwierdzą swoje zapowiedzi, będzie można z większym prawdopodobieństwem ocenić dalsze wydarzenia. Do tego momentu na rynek akcji działać będą dwie przeciwne siły.

Z jednej strony strach przed recesją oraz informacje o słabych wynikach spółek będą odstraszać od inwestowania w akcje.

Z drugiej strony, nadzieja na rychłe uruchomienie dodruku będzie sprawiać, że część inwestorów zostanie na rynku, aby skorzystać na pierwszym silnym odbiciu po ogłoszeniu dodruku.

Silną motywację do utrzymania cen na giełdzie ma Donald Trump. Im lepsze notowania, tym większa liczba Amerykanów w dobrych nastrojach podejdzie do głosowania w przyszłorocznych wyborach.

Podsumowanie

Przy obecnym zaangażowaniu banków centralnych wyjątkowo trudno jest określić w jakim miejscu rynek będzie za 3 miesiące. Jesteśmy jednak przekonani, że kolejne złe dane napływające z gospodarki będą co jakiś czas zwiększać zmienność na rynkach.

Banki centralne z pewnością będą próbowały ratować sytuację. Nie można jednak wykluczyć scenariusza w którym któraś z ich interwencji zostanie odebrana przez rynek jako całkowita utrata kontroli nad wydarzeniami. Co się wówczas stanie? W umiarkowanie pesymistycznym scenariuszu, potężnie oberwie rynek akcji, kapitał ucieknie do obligacji. W skrajnie pesymistycznym scenariuszu (bardzo małe prawdopodobieństwo), kapitał zacznie ewakuować się z obu głównych rynków co będzie stanowiło zagrożenie dla dalszego funkcjonowania systemu.

Naszym zdaniem najbardziej prawdopodobny scenariusz to dodruk na dwóch frontach. Z jednej strony mamy na myśli utrzymanie cen na giełdach, po to by uniknąć paniki. Z drugiej strony, recesja gospodarcza doprowadzi do silnego wzrostu bezrobocia. Rządy będą zmuszone do większych wydatków związanych z zasiłkami, niektóre kraje wprowadzą dochód gwarantowany. W kontekście rynków efektem będzie powtórka z lat 70-tych. Wysoka inflacja oraz wzrosty cen aktywów materialnych. Skrajnie drogie akcje w USA w ujęciu nominalnym zaliczą trend boczny lub nieco wzrosną, ale po uwzględnieniu inflacji okaże się, że wypadły beznadziejnie, a gorsze od nich były jedynie obligacje.

Zanim jednak banki centralne oficjalnie zmierzą się z recesją, warto trzymać się zwłaszcza gotówki. Najlepiej w dolarze amerykańskim i franku szwajcarskim, czyli walutach safe haven.

Zespół Independent Trader