Nieruchomości od zawsze były uznawane za bezpieczną i zyskowną formę inwestycji. Powszechny jest pogląd, że nieruchomości nigdy nie tanieją. Czy to prawda?

W rzeczywistości nie ma w nich nic niezwykłego. Podobnie jak inne aktywa (akcje, obligacje, metale szlachetne) również nieruchomości generują większe bądź mniejsze zyski. Wyliczając potencjalny zwrot z wynajmu lub sprzedaży nieruchomości musimy brać pod uwagę wszystkie koszty ich nabycia, utrzymania oraz ewentualną utratę wartości. Dopiero takie podejście daje nam prawdziwy obraz opłacalności naszej inwestycji.

Nieruchomości podobnie jak inne aktywa mają okresy lepsze i gorsze, czasem oferują rewelacyjną rentowność, kiedy indziej kompletnie nie opłaca się w nie inwestować. Przez ostatnią dekadę właściciele domów i mieszkań na wynajem mogli być usatysfakcjonowani. Ceny nieruchomości rosły, a z najmem raczej nie było kłopotu. Tak było dotychczas, jednak zamieszanie związane z pandemią i lock-down’em gospodarki sporo namieszało na rynku najmu.

Spadek popytu na wynajem krótkoterminowy

Przełom sierpnia i września to zwyczajowo okres wzmożonego popytu na mieszkania – przynajmniej w dużych miastach. Powracający studenci szukając nowego lokum potrafią przyjąć każdy standard. Byle cena była satysfakcjonująca. W tym roku wiele się zmieniło. Większość uczelni ze względu na obostrzenia związane z pandemią albo całkowicie przeszło na prowadzenie zajęć online, albo stosuje tzw. „tryb hybrydowy”. Polega on na tym, że studenci na uczelni pojawiają się co drugi tydzień albo tylko na zajęciach wymagających bezpośredniego kontaktu np. na laboratoriach czy praktykach. W rezultacie mogą praktycznie pozostać w swoim stałym miejscu zamieszkania. Wynajmujący mieszkania mają więc duży problem.

W sieci można znaleźć statystyki wskazujące, że studenci to zaledwie od 10-20% osób wynajmujących mieszkania. Koronawirus zaatakował jednak nie tylko tę grupę. Do domów wrócili również pracownicy zagraniczni, głównie Ukraińcy zwalniając dotychczas zajmowane lokale. Brakuje turystów, którzy byli typowymi najemcami krótkoterminowymi. Proporcje podaży i popytu zostały wyraźnie zachwiane.

Z analizy Morizon.pl wynika, że w sierpniu popyt na rynku najmu był średnio o ponad 40 procent niższy niż w tym samym okresie w roku ubiegłym. Skala spadków jest różna w zależności od miasta, ale w każdym przypadku porażająca.

Wśród największych miast najmniejszy spadek popytu zanotowała Warszawa. Mimo to, nawet w stolicy, która jest nie tylko ośrodkiem akademickim, ale przede wszystkim największym rynkiem pracy w Polsce popyt zmalał o niemal 30%. W innych miastach jest jeszcze gorzej. W Łodzi sytuacja jest tragiczna.

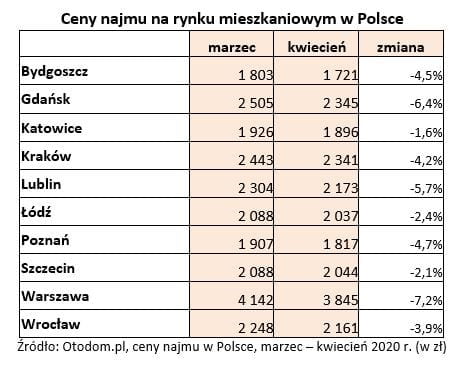

Spadek popytu i pustostany wymusiły na najemcach obniżenie cen. Zareagowali szybko. W Warszawie ceny najmu już w kwietniu spadły o ponad 7%. Właściciele mieszkań wolą wynajmować je taniej niż utrzymywać puste lokale, które generują koszty stałe, a często wymagają spłaty kolejnej raty kredytu. Mimo to, jak widzieliśmy w poprzedniej tabeli nie uchroniło to stolicy i innych miast przed spadkiem popytu.

Rentowność z najmu

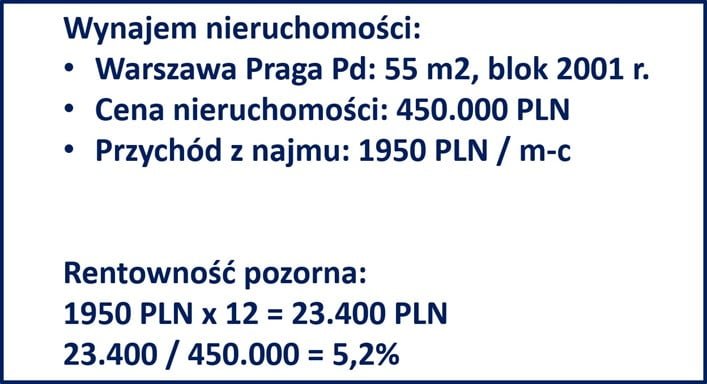

Zacznijmy od tego, że większość najmujących liczy rentowność „po swojemu” , czyli życzeniowo. Posłużmy się przykładem z kursu „Inteligentny Inwestor”. Poniżej rentowność pozorna, opierająca się właściwie jedynie na cenie nieruchomości (w momencie zakupu) i wysokości czynszu.

Jeśli tak liczymy rentowność, to uzyskanie 5% i więcej nie jest żadnym problemem. Tak rentowność liczą różnego rodzaju „naganiacze”, zachęcający do zakupu nieruchomości pod wynajem. Poniżej znajdziecie typowy przykład takiego zestawienia, niby aktualny (sierpień 2020), ale błędny.

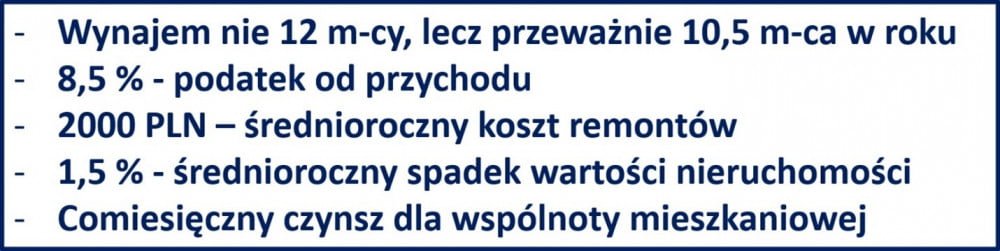

Czego nie znajdziecie w tego typu tabelkach? Podatków, kosztów napraw i remontów, umów notarialnych, opłat sądowych, prowizji dla pośredników itp. Jeśli chcemy liczyć realną rentowność, to musimy uwzględnić znacznie więcej rzeczy niż tylko cenę nieruchomości i comiesięczny przychód z najmu:

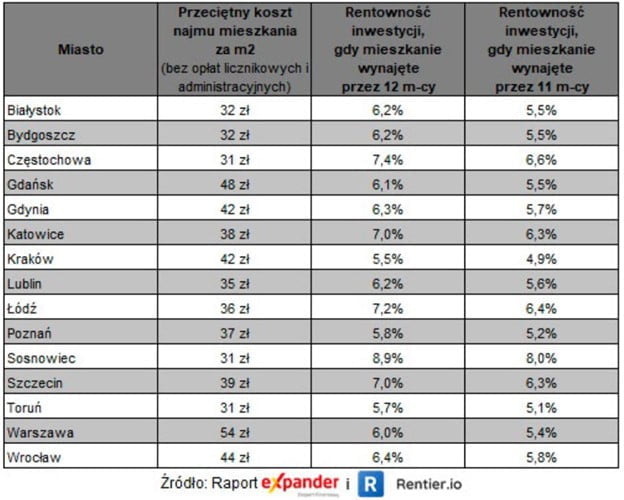

Gdy policzymy wszystkie koszty okazuje się , że nasza realna rentowność spada przynajmniej o 50% w stosunku do rentowności uproszczonej. Z niektórymi kosztami właściciele nieruchomości próbują sobie lepiej lub gorzej radzić np. unikając opodatkowania lub ograniczając ilość remontów i napraw. Mimo to kluczowa dla rentowności jest obłożenie naszej nieruchomości. Ile miesięcy w ciągu roku czerpiemy zysk z najmu? Przed pandemią było to od 10-11 miesięcy w ciągu roku, obecnie ten wynik może być znacznie gorszy, tym bardziej jeśli oszczędzaliśmy na remontach.

Czasy się zmieniły – teraz rynek wynajmu mieszkań należy do najemców, a nie wynajmujących. Żeby na tak trudnym rynku zdobyć klienta i przez przynajmniej 10 miesięcy w ciągu roku pobierać czynsz trzeba się znacznie bardziej postarać. Nawet studenci mogą obecnie za tę samą cenę wynająć mieszkanie o znacznie wyższym standardzie niż jeszcze rok temu. Potencjalni najemcy stali się wybredni. Patrzą nie tylko na cenę, ale także położenie czy estetykę lokalu. Byle ogłoszenie w gazecie również już nie wystarczy i by przyciągnąć uwagę trzeba uciec się do pomocy pośredników lub na własną rękę zaistnieć w Internecie. W każdym przypadku wiąże się to z dodatkowymi kosztami, a więc niższą rentownością. Koło się zamyka.

Co ze spłatą kredytu?

Jeśli zestawimy ze sobą miesięczny koszt wynajmu mieszkania o pow. 40 m2 z ratą kredytu na zakup takiej nieruchomości, okaże się, że różnica pomiędzy nimi jest mocno uzależniona od miasta.

W Krakowie, Poznaniu czy Toruniu, przychód z najmu ledwie równoważy ratę kredytu. W Szczecinie lub Sosnowcu jest znacznie lepiej. Nie są to jednak typowe metropolie, więc możemy się spodziewać, że o najmujących tam trudniej, a różnica wynika głównie z niskiej ceny mieszkań. Patrząc na tę tabelę widzimy jedynie porównanie miesięcznych stawek. W rzeczywistości, jeśli nie wynajmujemy w Krakowie nieruchomości przez 12 miesięcy w roku to musimy do raty dokładać. Z podobną sytuacją mamy do czynienia w większości dużych miast.

Biorąc pod uwagę fakt, że mieliśmy w tym roku takie miesiące, w których popyt był średnio o 40% niższy nie chcielibyśmy być w skórze ich właścicieli. Zwłaszcza jeśli spłacają nie jedną lecz 2 lub 3 nieruchomości na raz.

W zasadzie wynajmujących ratują jedynie rekordowo niskie stopy procentowe, które bezpośrednio przekładają się na wysokość raty. Trzeba jednak pamiętać, że odbiegają one mocno od średniej za ostatnie 20 lat.

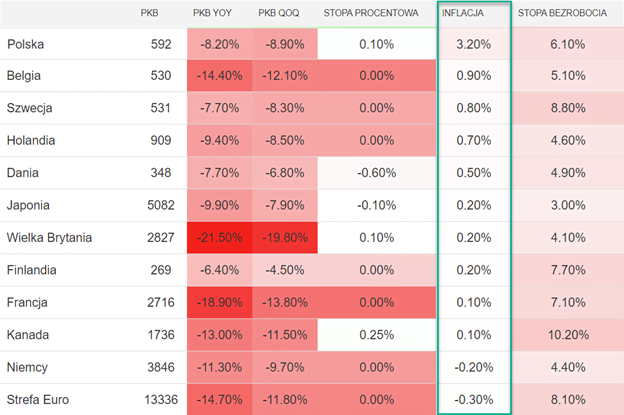

Nie spodziewamy się oczywiście, że w najbliższych latach NBP będzie znacząco podnosić stopy i to jest dobra wiadomość dla spłacających kredyty hipoteczne. Zła jest taka, że w długim terminie prawdopodobnie do tego dojdzie, a przeciętny kredyt spłacamy od 20 do 30 lat. Należy mieć świadomość występowania czynników, które mogą przyspieszyć podwyżki stóp procentowych. Najważniejszym z nich jest inflacja, która na tle krajów rozwiniętych jest u nas wyjątkowo wysoka:

Źródło:tradingeconomcs.com

Może się więc okazać, że podnoszenie stóp czeka nas znacznie wcześniej niż obywateli strefy euro. Jeśli więc ewentualne podwyżki stóp pokryją się z rekordowo niskim popytem na wynajem, to „złota era” nieruchomości w Polsce dobiegnie końca.

UE uderza w najem krótkoterminowy

W Polsce coraz popularniejsze staje się wynajmowanie na doby zwykłych mieszkań, zamiast hotelu. Serwisy takie jak Airbnb pozwalają niemal za darmo na prowadzenie takiej działalności. Polski rząd już zaciera ręce, bo zgodnie z wyrokiem TSUE, może zacząć rynek regulować i wprowadzić ograniczenia w świadczeniu usług najmu krótkoterminowego. W praktyce oznacza to, że każde z państw członkowskich może wprowadzić zezwolenia na krótkoterminowe wynajmowanie mieszkań, a tym samym ograniczyć liczbę usługodawców. W teorii celem takiego ograniczenia jest przeciwdziałanie problemowi niedoboru mieszkań na wynajem długoterminowy. W praktyce to realizacja postulatów lobby hotelowego. Na Majorce, gdzie mieszka Trader21 po wprowadzeniu zezwoleń ceny w hotelach wzrosły o 30%. Problem najmu długoterminowego (jeśli w ogóle istniał) do dziś nie został rozwiązany. Tak się kończy ingerencja w wolny rynek. Oczywiście kto miał na tym zarobić ten zarobił, ale znowu była to jedynie wąska grupa ludzi. Trader21 dobrze podsumował ten temat tutaj – https://youtu.be/TkHKGtjHZ2g?t=595

Czy najemcy powrócą?

W Polsce jest około 1,2-1,3 mln wynajmowanych mieszkań. Studenci zajmują około 100-200 tysięcy z nich. Nawet gdyby okazało się, że nie wszyscy studenci do miast wojewódzkich przyjadą, to i tak większość na taki krok najpewniej się zdecyduje. Spora część uczelni będzie wymagała obecności przynajmniej na części zajęć. Do tego do przyjazdu do miasta może kusić szeroko pojęte studenckie życie, łatwiejszy dostęp do pomocy naukowych, chęć wyrwania się w rodzinnego domu czy fakt, że w dużym mieście jest łatwiej o pracę. Oczywiście to wszystko będzie możliwe pod warunkiem, że nie dojdzie do ponownego lock-down’u.

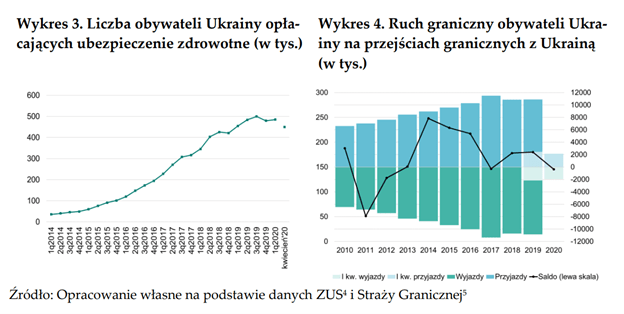

Gorzej sytuacja wygląda z imigracją zarobkową. Bezpośrednim wpływem epidemii na migracje są utrudnienia w poruszaniu się i uzyskiwaniu dokumentów umożliwiających pracę w Polsce. Wprowadzony w połowie marca lock-down i konieczność kwarantanny spowodowały zatrzymanie ruchu na granicach z Ukrainą (prawy wykres).

Innym miernikiem jest liczba imigrantów opłacających składki na ubezpieczenie zdrowotne. Wskaźnik ten przestał wzrastać już w drugiej połowie 2019 roku (lewy wykres). Dane z końca kwietnia 2020 wskazują, że w ciągu miesiąca po wprowadzeniu lock-down’u liczba ubezpieczonych pracowników z Ukrainy zmniejszyła się o 36 tys. (ok. 7%).

Według GUS’u ubytek imigrantów w okresie od lutego do kwietnia 2020 wyniósł ponad 223 tys. osób. Do końca roku z 1,3 miliona pracujących u nas Ukraińców ma pozostać jedynie niecały milion. W tej kwestii wiele zależeć będzie od obostrzeń związanych z koronawirusem. Jeśli polskie władze zdecydują się na drugi lock-down, to liczba Ukraińców na naszym rynku pracy z pewnością spadnie. Jeśli jednak gospodarka będzie działać normalnie to Ukraińcy będą stopniowo wracać na nasz rynek.

Z drugiej strony niepokoje na Białorusi mogą powodować, że to z tamtego kierunku nasili się imigracja – tak jak to było przez lata w przypadku Ukrainy. Choć Białoruś jest krajem znacznie mniej licznym, to wzmożony napływ naszych wschodnich sąsiadów nie pozostałby bez wpływu na rynek mieszkaniowy. Niestety nie wiemy na 100% czy możemy liczyć na masowy napływ Białorusinów, a już z pewnością do niego nie dojdzie, jeśli znowu pozamykamy granice.

Wygląda więc na to, że ponowny wzrost popytu na wynajem mieszkań jeśli w ogóle nastąpi to jest bardzo niepewny. Prawdopodobnie jeszcze w 2021 wynajmujący będą musieli się bić o klientów.

Podsumowanie

Pandemia, obojętnie czy uznamy ją za realne zagrożenie czy jedynie wymysł mediów, pokazała że nie ma inwestycji w 100% bezpiecznych. Nawet uciekając w aktywa materialne wystawiamy się na ryzyko. Zwłaszcza jeśli robimy to na kredyt. Póki co nie ma w Polsce sensownych kredytów mieszkaniowych o stałym oprocentowaniu, takich na jakie możemy liczyć chociażby w Stanach Zjednoczonych, więc strategia Kiyosakiego kompletnie się na naszym rynku nie sprawdza.

W obecnej sytuacji jesteśmy zdecydowanie zwolennikami płynnych aktywów, które możecie w każdej chwili kupić lub sprzedać. REIT’y to też nieruchomości i możemy w nie inwestować dozując ryzyko do takiego stopnia do jakiego chcemy. Więcej na ten temat znajdziecie w nagraniu – Inwestowanie w REIT-y. Z nierentowną nieruchomością fizyczną możemy tkwić nawet kilka- , kilkanaście lat lub do momentu, w którym stać nas jeszcze na spłatę kolejnej raty.

Na zakup mieszkań pod wynajem jeszcze przyjdzie czas, gdy ich ceny w ujęciu realnym spadną, a wynajem ponownie stanie się przyzwoitym źródłem dochodu.

Independent Trader Team