W tym tygodniu na rynkach finansowych dzieje się naprawdę sporo. Głównym powodem jest komunikat firmy Pfizer dotyczący postępów w pracach nad szczepionką na koronawirusa. Tuż po pojawieniu się informacji, główne indeksy giełdowe wystrzeliły. Mocno wzrosła cena ropy. Spadły natomiast ceny obligacji USA oraz złota.

Działo się więc naprawdę sporo, a na różnego rodzaju grupach i forach pojawiły się dziesiątki wpisów: co teraz? Czy powinienem sprzedawać złoto? Czy to już czas na inwestycje w akcje?

Domyślamy się, że fala takich wpisów jest spowodowana tym, że w 2020 roku na giełdzie pojawiło się naprawdę wiele nowych osób. Brak doświadczenia sprawia, że jeden odpowiednio nagłośniony news oraz skrajna reakcja rynków, mogą wyprowadzić inwestora z równowagi. W takiej sytuacji warto wziąć głęboki oddech i spojrzeć na rynki z nieco większym dystansem. Przeanalizować na spokojnie obecną sytuację i rozważyć potencjalne scenariusze.

Czy mamy do czynienia z przełomem?

Zacznijmy od samego newsa, który ruszył rynkami. Jeśli rozważacie jakąkolwiek reakcję na komunikat Pfizera (doświadczeni inwestorzy w większości nie zareagują wcale), to powinniście przyjrzeć się dokładniej sprawie. A już na pewno nie sugerować się reakcją giełdy!

W praktyce komunikat Pfizera oznacza pewien postęp w pracach nad szczepionką. Ale w żadnym wypadku nie oznacza, że szczepionka pojawi się na początku przyszłego roku i będzie powszechnie dostępna. Nieco bardziej realne jest, że będzie ona rozprowadzana na dużą skalę w drugiej połowie 2021 roku. Jeśli jednak wczytamy się w analizy naukowców, to dojdziemy do wniosku, że i tak pozostaje sporo niewiadomych. Wszystko może się opóźnić. Dyrektor Pfizera dobrze o tym wie, więc pozbył się ponad 60% posiadanych przez siebie akcji spółki.

Wniosek? Nie mamy tu do czynienia z żadnym newsem, który nagle zmieniłby całą sytuację. Nad globalną gospodarką wciąż wiszą konsekwencje lockdownów w Europie, a niebawem być może także w Stanach Zjednoczonych. Wciąż przed nami fala bankructw. Czeka nas też długa lista podatków wprowadzanych w poszczególnych krajach, po to by „załatać dziurę w budżecie”. To nie jest tak, że jakiś news rozwiązuje te wszystkie problemy. One nadal istnieją. Zresztą już dziś pojawiają się newsy w stylu „optymizm wokół szczepionki ustępuje miejsca informacjom o fali zachorowań”. Można więc spodziewać się, że osoby, które w poniedziałek czy wtorek wpakowały się na całego w akcje, dziś zastanawiają się czy na pewno był to dobry pomysł.

Jak uniknąć takich sytuacji? Jak uodpornić się przed całym tym szumem medialnym, który w kolejnych miesiącach będzie trwał w najlepsze?

Naszym zdaniem kluczem jest odpowiednia dywersyfikacja w portfelu. Jak się za chwilę przekonacie, każda grupa aktywów może w kolejnych miesiącach zarówno rosnąć, jak i spadać. Wszystko zależy od:

– Działań banków centralnych,

– Działań poszczególnych rządów,

– Sytuacji sektora bankowego,

– Spadku lub wzrostu zachorowań,

– Reakcji polityków na spadek/wzrost zachorowań,

– Skali protestów związanych z obostrzeniami,

– Wydarzeń wokół wyborów prezydenckich w USA,

– I wielu innych czynników.

Jeśli ktoś z Was uważa, że da się to wszystko przewidzieć i wybrać jednego faworyta, to gratulujemy i życzymy powodzenia. Dla tych, którzy mimo wszystko idą w stronę dywersyfikacji przygotowaliśmy małe podsumowanie. Mamy nadzieję, że pomoże ono poukładać sobie w głowie pewne rzeczy i uniknąć wątpliwości, kiedy znowu pojawi się kolejny przełomowy news.

Akcje

Co przemawia „za”?

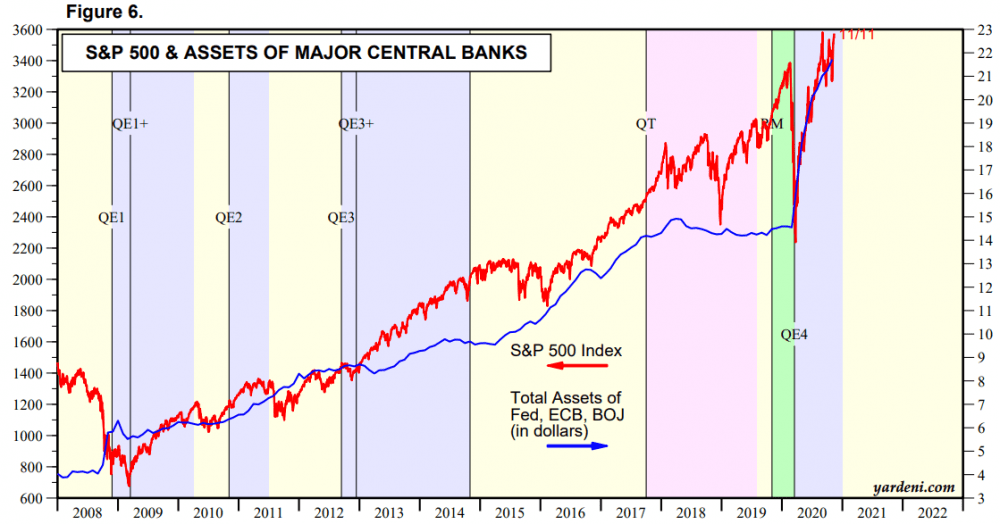

Przede wszystkim nieustające wsparcie ze strony banków centralnych. Przypominamy, że pomimo iż skupują one głównie obligacje, to takie działanie pośrednio wspiera także rynki akcji. Inwestorzy widząc, że na rynku pojawia się kupiec z nieograniczonym budżetem, odsprzedają mu obligacje i przenoszą się na rynek akcji.

Znakomity dowód stanowi poniższy wykres, który porównuje wzrost bilansów głównych banków centralnych z notowaniami indeksu S&P500.

Jak jest obecnie? Co prawda FED nie powiększa bilansu w takim tempie jak wiosną, ale część dodruku na swoje barki wzięły banki centralne Australii i Anglii. Nie wydaje nam się, aby bankierzy centralni mieli pozostawić rynki bez jakiegokolwiek wsparcia.

Po drugie, do inwestowania na rynkach akcji zachęcają również atrakcyjne wyceny na rynkach takich jak Singapur, Rosja, Austria czy Polska.

Po trzecie, na rynku wciąż można trafić sporo solidnych dywidendowych spółek. Część z nich zaliczana jest wręcz do dywidendowych arystokratów, o których pisaliśmy niedawno na blogu. Takie spółki regularnie dzielą się zyskiem z inwestorami, a kiedy przychodzi bessa, zachowują się znacznie lepiej niż główne indeksy.

Uwaga: Nie odpowiadamy tutaj na pytanie czy dziś należałoby kupować akcje. Patrzymy raczej z szerszej perspektywy na to czy są argumenty za trzymaniem akcji w portfelu.

Co przemawia „przeciw”?

Przede wszystkim znaczące przewartościowanie akcji w USA. Poniższy wykres pokazuje, że wskaźnik CAPE dla Stanów Zjednoczonych był wyższy jedynie przez krótki okres w trakcie bańki internetowej.

Patrząc statystycznie, nie wróży to najlepiej rynkowi akcji w USA na kolejną dekadę.

Po drugie, jeśli w USA miałoby dojść do spadków, to automatycznie przełoży się to na przecenę także w innych krajach (chociaż na najtańszych rynkach może być ona łagodniejsza).

Po trzecie, liczba zachorowań w USA ponownie rośnie. Kto wie czy już za kilka tygodni większość stanów nie zacznie wprowadzać obostrzeń, które negatywnie odbiją się na gospodarce. W takiej sytuacji spadki cen większości spółek będą bardzo prawdopodobne.

Po czwarte, rządy nie tylko wprowadzają obostrzenia, ale także próbują potem ratować całą sytuację. Jak? Poprzez większe wydatki. Tym samym zwiększa się rola sektora publicznego kosztem sektora prywatnego. Jak pokazuje historia, sektor prywatny zawsze funkcjonuje lepiej niż sektor publiczny. Rosnąca rola rządu oznacza zatem wolniejszy rozwój gospodarczy, z kolei większe wydatki oznaczają wyższą inflację. Jej wzrost może sprawić, że nasz realny zysk z akcji stanie się mizerny bądź też… okaże się być stratą.

Obligacje

Co przemawia „za”?

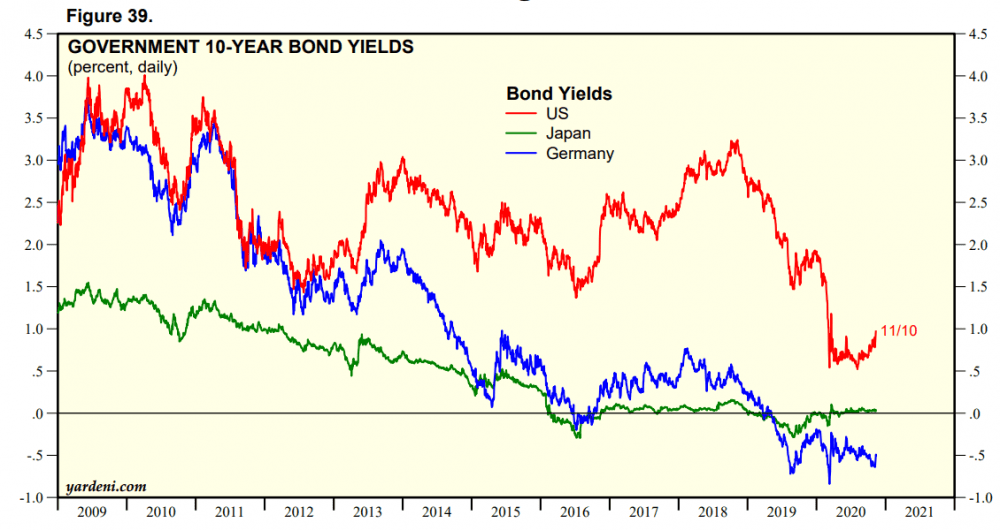

Wyżej wypisaliśmy kilka zagrożeń dla rynku akcji. Jeśli któreś z nich okaże się faktem i dojdzie do ostrych spadków, kapitał przeniesie się do obligacji. Naszym zdaniem, biorąc pod uwagę najstabilniejsze kraje, największe wzrosty notować będą w takiej sytuacji obligacje rządowe USA. Jak możecie zobaczyć poniżej, 10-letni dług Stanów Zjednoczonych oferuje 1% rentowności, co jest wynikiem słabym, ale konkurencja wypada znacznie gorzej.

Przypominamy, że grafika przedstawia rentowność, czyli pokazuje jakie odsetki będziemy otrzymywać, trzymając te papiery na stałe w portfelu. Czymś zupełnie innym są ceny obligacji. I tak naprawdę obecnie w inwestowaniu w obligacje nie chodzi o zbieranie tych śmiesznych odsetek rzędu 1%, tylko o zarobienie na nich w momencie, kiedy inwestorzy będą w popłochu uciekać od akcji, przenosząc się do obligacji.

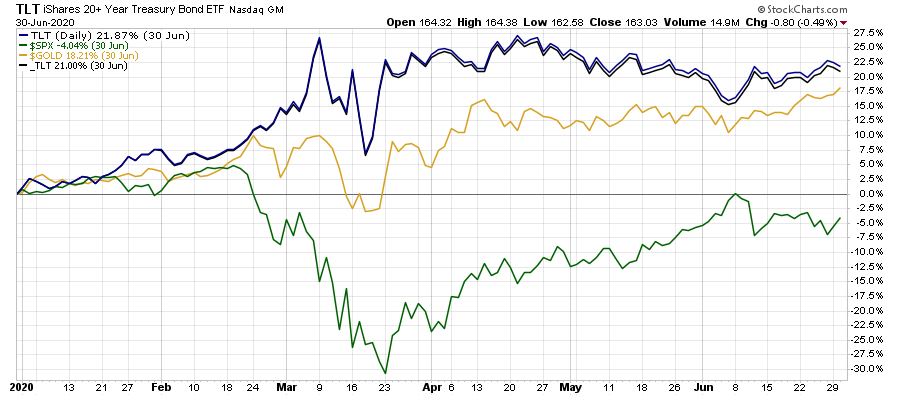

Czy ma to sens? Przypomnijmy wyniki za pierwsze półrocze 2020 roku. Długoterminowe obligacje USA zarobiły wtedy 21%, złoto podrożało 18%, a indeks S&P 500 stracił 4%. Tak to działa, kiedy na rynkach pojawia się strach.

Co przemawia „przeciw”?

Nie zmienia się nasza opinia, zgodnie z którą w długim terminie obligacje staną się aktywem gwarantującym stratę. W którymś momencie doczekamy się inflacji znacznie wyższej od tej, z którą mamy do czynienia obecnie. Banki centralne będą oczywiście robiły wszystko, aby podtrzymać ceny obligacji, ale inwestorzy będą coraz bardziej zainteresowani aktywami materialnymi, których nie da się ot tak dodrukować.

Metale szlachetne

Co przemawia „za”?

Temat inwestowania w metale szlachetne pojawia się u nas regularnie, ale w skrócie przypomnimy dlaczego warto mieć je w portfelu.

Po pierwsze, idealnym otoczeniem dla złota czy srebra są negatywne realne stopy procentowe. Chodzi o sytuację w której inflacja jest wyższa niż oprocentowanie w bankach. Wówczas oszczędzający wyciągają środki z lokat i szukają innych opcji, jak choćby złota. Obecnie zerowe stopy procentowe i i kilkuprocentową inflację mamy m.in. w Polsce, strefie euro czy Stanach Zjednoczonych.

Po drugie, duże deficyty i psucie walut napędzają ceny metali szlachetnych. Tymczasem w kolejnych miesiącach z całą pewnością możemy spodziewać się jeszcze więcej „pakietów stymulacyjnych”, „tarcz antykryzysowych” i innych ładnie brzmiących programów. Wszystko to oznacza w praktyce inflację.

Po trzecie złoto jest tanie czy to w odniesieniu do głównych indeksów akcji w USA, czy też w odniesieniu do nieruchomości w niemal wszystkich krajach rozwiniętych.

Co przemawia „przeciw”?

Tutaj trudno nam odpowiedzieć. Chętnie poczytamy w komentarzach Wasze opinie.

Zawsze istnieje taka możliwość, że politycy/bankierzy przedstawią narodowe kryptowaluty, a ludzie w większości im zaufają.

Możliwe jest również, że dolar przez pewien czas będzie na tyle silny, że zainteresowanie złotem przez jakiś czas pozostanie na niskich poziomach.

Surowce i spółki surowcowe

Co przemawia „za”?

Jak zdążyliśmy wspomnieć, w długim terminie inflacja jest nieunikniona. Jaka grupa aktywów zyskuje najwięcej podczas rosnącej inflacji? Właśnie surowce!

Poza tym, surowce mają za sobą dekadę spadków. Oczywiście mieliśmy w międzyczasie wybicie w latach 2016-2017, ale generalnie surowce nie spisywały się najlepiej od 2010 roku. Potwierdza to poniższy wykres, gdzie notowania indeksu surowcowego Goldman Sachs podzielono przez wartość indeksu Dow Jones.

Wychodzi na to, że surowce były tak tanie w stosunku do akcji tylko raz. Było to pół wieku temu.

Co przemawia „przeciw”?

Generalnie obostrzenia, czy wręcz lockdowny, oznaczają mniejszy popyt na wiele różnych surowców z ropą naftową na czele. A to musi przekładać się na spadek notowań (osobno należałoby tu potraktować surowce rolne oraz uran).

Dlatego też jeśli spełniłby się najbardziej pesymistyczny scenariusz dla globalnej gospodarki, to kolejne miesiące wcale nie muszą być wspaniałe dla surowców. A jeśli bankierom centralnym w pewnym momencie coś wymknie się spod kontroli, to bessa surowcowa może potrwać nieco dłużej niż 3-6 miesięcy. Jeśli tak się stanie, wiele mniejszych spółek surowcowych upadnie. Dlatego stawiamy głównie na gigantów z danych branż.

Na rynek surowców duży wpływ ma dolar. Im wyższe jego notowania, tym gorzej radzą sobie surowce. Dlatego też zachęcamy do przeczytania artykułu „Czym jest Dollar Milkshake Theory?”, jeśli ktoś nie miał jeszcze okazji tego zrobić.

Inwestując w niedowartościowane aktywa, jakimi są surowce, musimy założyć, że nigdy nie wiemy, kiedy konkretnie dojdzie do wybicia. Nie mamy pojęcia, dlaczego surowce osiągnęły dołek akurat 15 stycznia 2016 roku, a nie rok wcześniej czy rok później. Analogicznie nie jesteśmy w stanie podać sensownego uzasadnienia, dlaczego cena srebra wzrosła z 17 USD do 30 USD akurat wiosną 2020 roku, a nie chociażby rok wcześniej.

REIT-y

Co przemawia „za”?

REITy to fundusze inwestujące w naszym imieniu w nieruchomości komercyjne na całym świecie. I tu znajdujemy ich pierwszą zaletę – robią to za nas, więc nie tracimy czasu.

Po drugie, w efekcie sztucznego zaniżenia rentowności na rynku obligacji, tysiącom funduszy nie opłaca się dalej inwestować w dług państw (nie płaci on żadnych odsetek). Jednocześnie te same fundusze chcą inwestować w coś, co przynosi im stały dochód. REITy mogą spełniać taką funkcję.

Co przemawia „przeciw”?

Nieruchomości komercyjne zostały mocno dotknięte koronawirusem i nie wiadomo tak naprawdę, kiedy nastąpi poprawa. Oczywiście część tego co straciły galerie handlowe, zyskają z kolei magazyny (wzrost e-handlu). Nie zmienia to jednak faktu, że ostateczny bilans jest ujemny.

Trudno też oszacować na ile podtrzymany zostanie trend w kierunku pracy zdalnej, ale z całą pewnością część biurowców zmieni swoje przeznaczenie. Zostaną przerobione chociażby na wspomniane magazyny.

Kryptowaluty

Co przemawia „za”?

Od kilku lat opisujemy szaleństwa bankierów centralnych i polityków. Generalnie w przeszłości uznawano, że zabezpieczeniem przed głupotą tych ludzi jest posiadanie złota. Być może obecnie jest jeszcze druga opcja – kryptowaluty.

To, co istotne z naszego punktu widzenia, to fakt, że kryptowaluty coraz częściej znajdują konkretne zastosowanie w gospodarce.

Dodatkowo, w odróżnieniu od tradycyjnych walut, podaż kryptowalut jest ściśle ograniczona co sprawia, że żaden polityk nie jest w stanie nagle zniszczyć ich wartości np. poprzez dodatkową emisję.

Co przemawia „przeciw”?

Historia kryptowalut jest bardzo krótka i wciąż trudno ustalić jakieś prawidłowości w ich zachowaniu. Przykładowo: marzec 2020 roku pokazał, że kryptowaluty nie są jeszcze „drugim złotem”, które pozwala spokojnie przeczekać trudny moment.

Kolejna kwestia to plany polityków i bankierów, którzy co prawda nie mogą zwiększyć podaży istniejących kryptowalut, ale mogą wprowadzić własne, narodowe kryptowaluty. Mogą też na różne sposoby odstraszać ludzi od Bitcoina czy Ethereum, po to by w powszechnym użyciu pozostały wyłącznie waluty cyfrowe emitowane przez rządy.

Gotówka w głównych walutach

To przypadek podobny jak obligacje. W długim terminie gotówka sobie nie poradzi, gdyż będziemy świadkami gigantycznego dodruku, który zniszczy siłę nabywczą nawet takich walut jak frank czy dolar.

W krótszym terminie jednak gotówka może okazać się bezcenna, jeśli na rynku akcji dojdzie do większych spadków. Pamiętajcie, że na giełdzie najlepsze wyniki zawsze osiąga ten, kto w odpowiedniej chwili ma pod ręką odpowiednią ilość gotówki, by skupić aktywa po atrakcyjnych cenach.

Gdzie tkwi problem? Nie sposób odpowiedzieć czy ten idealny moment na zakupy już za nami (kwiecień 2020) czy dopiero przed nami.

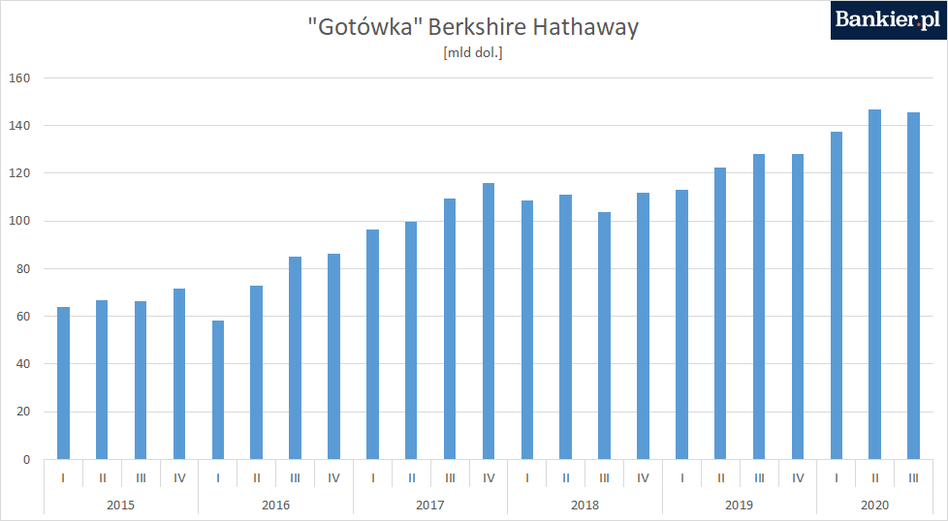

W ramach ciekawostki podrzucamy wykres gotówki leżącej na kontach Berkshire Hathaway, czyli holdingu kierowanego przez Warrena Buffetta.

Podsumowanie

Nie znamy się z prezesem NBP ani nie mamy telefonu do szefa FEDu. Dlatego nigdy nie będziemy się opowiadać za inwestowaniem wyłącznie w jedno aktywo. Wszystkie opisane powyżej grupy są częściami składowymi naszego portfela. Czy to się może zmienić? Owszem, w którymś momencie być może całkowicie porzucimy obligacje (na jakiś czas).

Nie zmienia to jednak faktu, że wciąż będziemy stosować szeroką dywersyfikację. Powyższy artykuł poddajemy pod rozwagę zwłaszcza początkującym inwestorom. Sami widzicie, że wokół każdego aktywa czają się jakieś zagrożenia. Będziecie spać spokojniej wiedząc, że nie trzymacie wszystkich jaj w jednym koszyku. Naszym zdaniem jedna grupa aktywów nie powinna zajmować więcej niż 40% portfela.

Zapewne zaraz pojawi się pytanie: ok, ale jakie powinny być proporcje? Z pewnością nie odpowiemy ani w artykule, ani w komentarzach. Szczegółowy układ portfela zależny jest zarówno od sytuacji życiowej inwestora, jak i od jego doświadczenia, opanowania i poziomu edukacji.

Możemy jednak napisać z grubsza jaką logiką się kierujemy. Jeśli uważamy, że w najbliższym czasie czeka nas słabszy okres dla rynku akcji i umocnienie dolara, to zwiększamy udział gotówki oraz obligacji USA lub złota. Jeśli uważamy, że akcje są krótkoterminowo tanie bądź też po prostu dominuje duży pesymizm, to dokupujemy akcji i REIT-ów. Jeśli zaś spodziewamy się nowej fali dodruku ze strony rządzących, bądź też widzimy brak zainteresowania metalami, to dokupujemy złoto, srebro i spółki, które je wydobywają (podobnie działa to w przypadku surowców).

Wracając do newsa, od którego wyszliśmy, czyli szczepionki Pfizera, uważamy, że takie skrajne reakcje rynków zawsze tworzą pewne okazje. Zauważcie, że cena złota spadła dość wyraźnie, a kurs USDPLN pozostał w okolicach 3,8. Efekt? Cena kruszcu w polskiej walucie jest najniższa od ładnych kilku miesięcy.

W tym momencie wiecie już, co byśmy zrobili budując dziś portfel od zera. 🙂

Independent Trader Team