Spis treści

W ostatnich dniach tematem nr 1 stały się wydarzenia, jakie miały miejsce w Izraelu. Bojownicy Hamasu zaatakowali wiele izraelskich miejscowości. Oczywiście sama napaść nie wzięła się znikąd, a konflikt palestyńsko-izraelski trwa już bardzo długo i obie strony mają dużo na sumieniu. O ile w ostatnich dniach Palestyńczycy wykazywali się wyjątkowo brutalnością, to nie można zapominać, że wcześniej zazwyczaj przodowało pod tym kątem wojsko izraelskie.

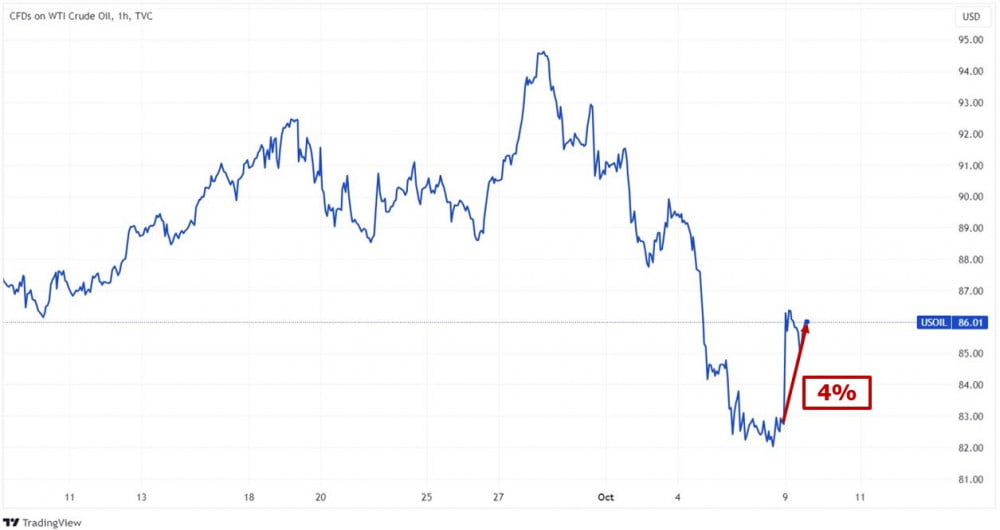

Zazwyczaj nie poruszamy takich wątków „na gorąco”, ale wzrost napięć na Bliskim Wschodzie ma duży wpływ na cenę ropy, która w chwili pisania tekstu rośnie o prawie 4 procent. To kwestia wyjątkowo istotna dla rynków.

Dlaczego? Dlatego, że najważniejsze banki centralne od dłuższego czasu zaostrzają swoją politykę, aby walczyć z inflacją. Doszliśmy już do momentu, kiedy wydawało się, że podwyżki stóp procentowych w USA mają się ku końcowi, a FED zacznie wręcz obniżać stopy. Oznaczałoby to potencjalne odbicie na rynku obligacji, a także duże wsparcie dla dołujących obecnie REIT-ów (fundusze inwestujące w nieruchomości komercyjne).

Tymczasem nagle na horyzoncie pojawił się kolejny czynnik, który mógłby napędzić ceny ropy, a co za tym idzie – doprowadzić do ponownego wzrostu inflacji. Warto zatem zastanowić się jakie są potencjalne scenariusze w obecnej sytuacji. Ten artykuł ma również na celu przypomnieć, że wydarzenia na Bliskim Wschodzie nie są jedynym czynnikiem, który wpływa na notowania „czarnego złota”.

Chaos na Bliskim Wschodzie

Panuje powszechna zgoda, że Izrael szybko stłumi palestyński bunt. Mogłoby się zatem wydawać, że już za chwilę będzie „po sprawie”. Istnieją jednak argumenty za tym, że wydarzenia z ostatnich dni przełożą się na dalszy wzrost napięć w regionie.

Po pierwsze, wypowiedzi przedstawicieli Izraela wskazują, że kraj ten chce brutalnie zemścić się za atak Hamasu. W sieci można znaleźć wypowiedzi sugerujące, że „strefa gazy przestanie istnieć w obecnej formie”. Jeśli zatem armia Izraela przeprowadzi krwawą zemstę bądź też po prostu będzie szykanować ludność palestyńską na jeszcze większą skalę, to naturalnie będzie to prowadziło do pogorszenia stosunków Tel Awiwu z wieloma innymi krajami arabskimi.

Po drugie, właściwie od razu doszło do ataków pomiędzy Izraelem a libańskim Hezbollahem. Obie strony ostrzelały obiekty położone blisko granicy izraelsko-libańskiej. Również i tutaj sytuacje może ulec pogorszeniu.

Po trzecie, Hamas oraz Hezbollah to organizacje wspierane przez Iran. Oczywiście po stronie Izraela jak zwykle stoją Stany Zjednoczone.

Gdzieś z tyłu głowy warto mieć fakt, że w poprzednich latach oglądaliśmy normalizację stosunków pomiędzy wybranymi krajami arabskimi (Zjednoczone Emiraty, Bahrajn) a Izraelem. Mówiło się o podobnym kierunku w kontaktach Arabia Saudyjska – Izrael. W obecnej sytuacji można zastanawiać się „co dalej?”. Z jednej strony politycy mogą kontynuować ocieplanie stosunków, ale z drugiej – arabskie narody, widząc działania Izraela, będą zapewne domagały się zwrócenia przeciwko temu państwu.

A zatem pomimo stosunkowo małych możliwości Hamasu, istnieje szansa, że ten atak wywoła długotrwały wzrost napięć na Bliskim Wschodzie, co może destabilizować także kraje zajmujące się wydobyciem ropy. Dodajmy, że w przeszłości na blogu kilkukrotnie wspominaliśmy o kryzysie naftowym z lat 70-tych, który miał swoje źródło w wojnie Jom Kipur, w której Izrael walczył z koalicją państw arabskich. Ostatecznie tamte wydarzenia przełożyły się na duże problemy państw zachodnich i tamtejszych giełd.

W ramach ciekawostki dodamy, że ostatnie ataki Hamas rozpoczął w 50. rocznicę wybuchu wojny Jom Kipur.

Jeśli obecna sytuacja doprowadzi do wzrostu cen surowców energetycznych, to już wkrótce możemy doświadczyć odbicia inflacji w krajach zachodnich. Będzie to oznaczało, że banki centralne powinny utrzymywać stopy procentowe na wyższych poziomach, a to z kolei pogorszy atmosferę wokół akcji, obligacji i REIT-ów.

Jest to jednak pewne uproszczenie. Wyższe ceny energii mogą bowiem doprowadzić również do znacznego pogorszenia koniunktury gospodarczej, która i tak już w wielu krajach nie jest najlepsza. W takiej sytuacji popyt na ropę ze strony przemysłu wyraźnie spadnie, co będzie spowalniało wzrosty cen. Z kolei banki centralne w takiej sytuacji mogą zacząć ponownie luzować swoją politykę (obniżać stopy, przywrócić dodruk), aby pomóc gospodarce. To zaś oznaczałoby lepsze otoczenie dla akcji czy obligacji.

Opisaliśmy oba te scenariusze, ponieważ wydarzenia na rynkach mogą potoczyć się w różnych kierunkach, w zależności od tego czy wystrzał cen ropy będzie długotrwały czy nie.

Łagodny scenariusz

Oczywiście istnieje również możliwość, że świat szybko zapomni o sytuacji w Izraelu (choć w samej Strefie Gazy spokojnie niestety nie będzie).

Wówczas cena ropy zapewne nieco spadnie. Dalsze zachowanie surowca będzie w dużej mierze zależne od koniunktury gospodarczej, która nie wygląda najlepiej. Warto pamiętać, że mija właśnie 15 miesięcy od odwrócenia krzywej rentowności na obligacjach USA. Dla tych, którzy nie znają tematu – właśnie takie odwrócenie krzywej jest najskuteczniejszym sygnałem ostrzegającym przed nadchodzącą recesją.

W ten sposób udało się skutecznie przewidzieć wszystkie recesje w USA w trakcie ostatnich 60 lat. Jeśli chodzi o precyzyjny moment wejścia w recesję, to średnio przypadał on… właśnie 15 miesięcy po odwróceniu krzywej rentowności. Więcej na ten temat pisaliśmy w artykule „Jak przewidzieć recesję gospodarczą?”.

Jeśli zatem doczekamy się znaczącego osłabienia koniunktury gospodarczej, to będzie to wpływało na niższe notowania ropy.

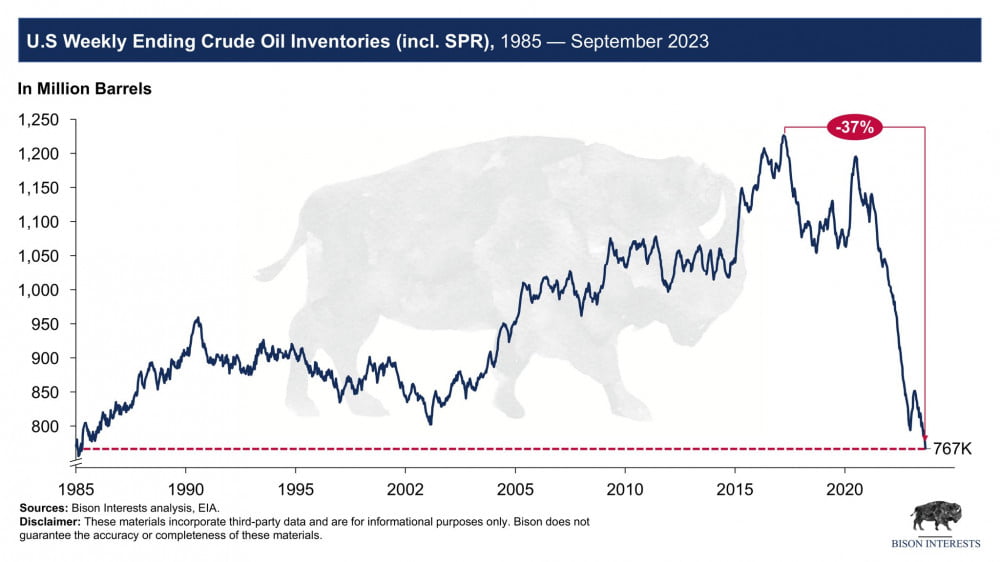

W tym miejscu pojawiają się jednak dwa czynniki, które mogą mimo wszystko napędzać notowania ropy, a przynajmniej sprawić, że spadki nie będą aż tak znaczące. Pierwszym jest zapotrzebowanie na ropę ze strony Stanów Zjednoczonych, które muszą uzupełnić swoje rezerwy surowca.

Tzw. strategiczne rezerwy USA spadły do wyjątkowo niskich poziomów w ostatnich miesiącach, kiedy Waszyngton próbował zahamować wzrost cen ropy.

Jeśli zatem ropa zacznie spadać, to z dużym prawdopodobieństwem władze USA wznowią zakupy.

Drugi czynnik mogliśmy zaobserwować w poprzednich miesiącach – była to decyzja krajów OPEC+ o ograniczeniu wydobycia ropy. Takie informacje niemal zawsze wpływają na wzrost ceny ropy.

I właśnie ten element, czyli ewentualne decyzje producentów surowca prowadzi nas do jeszcze jednej istotnej konkluzji, związanej z rynkiem ropy.

Stabilizacja przede wszystkim

Z niektórych analiz dotyczących rynku ropy naftowej można wyciągnąć wniosek, że producentom surowca nie zależy na wystrzale notowań „czarnego złota”. Obawiają się oni (i słusznie), że bardzo wysoka cena za baryłkę ropy mogłaby doprowadzić do nagłego spadku popytu.

Z drugiej strony – nie chcą też dopuścić do spadków ceny, o czym świadczą decyzje krajów OPEC+.

Idealną sytuacją dla nich jest stabilna cena ropy, w okolicach 90 USD, pozwalająca na generowanie dużych zysków bez jednoczesnego „zabijania” popytu.

Z tego właśnie powodu można dojść do wniosku, że jeśli nie będziemy ani świadkami nowej, dużej wojny, ani też nie wystąpi silne pogorszenie koniunktury, to cena ropy może kręcić się na obecnych poziomach (80-90 USD) przez pewien czas.

Podsumowanie

Bardzo często porównujemy obecną dekadę do lat 70-tych, ale jak sami widzicie, istnieje duża szansa, że również i tym razem surowce energetyczne odegrają istotną rolę. Z perspektywy inwestorów stawiamy jednak na pierwszym miejscu uran, który ostatnio rozpędził się na dobre. Nie chodzi oczywiście o to, że zachęcamy do inwestowania w ten surowiec po ostatnich wzrostach – po prostu dalej trwamy przy swoich pozycjach i jest to nasz faworyt, którego stawiamy ponad ropę i gaz.

Co do obecnej sytuacji w Izraelu – nikt tak naprawdę nie jest w stanie przewidzieć jakie będą konsekwencje tego konfliktu, dlatego też jeszcze raz potwierdza się, że trzeba dbać o dywersyfikację portfela. W razie zaognienia sytuacji, bezcenne może się okazać posiadanie ekspozycji na metale szlachetne i surowce.

Warto mieć świadomość, że niektóre z pozoru negatywne scenariusze mogą się okazać… pozytywne dla giełdy. Bankom centralnym w tej chwili coraz trudniej jest wytrwać przy zaostrzaniu polityki. FED, EBC i reszta widzą, jak słabnie rynek nieruchomości, jak oszczędności zwykłych ludzi szybko topnieją. Jeśli tylko pojawi się jakiś pretekst, jakieś wydarzenie, które istotnie zagrozi koniunkturze gospodarczej, to ponownie wprowadzą bardzo luźną politykę, opartą na niskich stopach procentowych oraz dodruku. A przy tym nie stracą twarzy.

Z perspektywy Zachodu łatwiej jednak będzie kontrolować sytuacje, kiedy pojawi się typowa recesja. Trudniej, jeśli wybuchnie nowy konflikt, który nagle ograniczy dostawy najpotrzebniejszych surowców.