Wraz z początkiem 2018 roku w życie weszła kolejna „wspaniała” dyrektywa unijna, znana powszechnie jako MIFID II. Oficjalnie celem wprowadzenia nowych przepisów była troska o bezpieczeństwo inwestorów. Nowe prawo sprawiło, że wielu brokerów zdecydowało się na spore zmiany w ofercie, co spowodowało znaczne utrudnienia dla klientów. Czy bezpieczeństwo inwestorów wzrosło? Zobaczmy.

Zmiany w ofercie brokerów

Spośród różnych instrumentów, które do końca 2017 roku składały się na ofertę brokerów, dyrektywa unijna najsilniej uderzyła w ETFy. Dla przypomnienia:

„Exchange Traded Funds (ETFs) to fundusze bierne, których celem jest naśladowanie ruchów danego indeksu. Za ich pośrednictwem możemy łatwo zainwestować środki w dany kraj czy branże, nie rozdrabniając się na poszczególne spółki. Dzięki temu nasze koszty transakcyjne są mocno ograniczone.”

Rynek ETFów zdominowany jest przez amerykańskich emitentów. To właśnie one zostały po wprowadzeniu MIFID II usunięte z oferty większości brokerów (nie wszystkich, ale o tym później). Dlaczego tak się stało? Otóż MIFID II wymaga, aby każdy ETF oferowany w Europie spełniał określone wymogi do których zalicza się m.in. przetłumaczenie KIIDu (dokument z informacjami na temat funduszu) na język klienta. Sama dyrektywa jest jednak różnie interpretowana przez regulatorów poszczególnych krajów, co zostawia pewną furtkę.

Ze względu na nowe wymogi, amerykańscy emitenci ETF’ów postanowili odpuścić, uznając całe przedsięwzięcie za nieopłacalne. U większości brokerów nastąpiły zmiany, amerykańskie ETFy zniknęły m.in. z oferty Interactive Brokers (brokera powszechnie chwalonego za niskie opłaty). Oczywiście wszystko to wydarzyło się ponieważ dla Brukseli dobrem numer jeden jest „bezpieczeństwo obywateli.” Zobaczmy zatem co pozostawiono do wyboru zwykłym inwestorom (więksi klienci często mogą zdobyć status „profesjonalnego” i korzystać z pełnej oferty):

a) CFD – czyli „kontrakty na różnicę”. Kupując jakiekolwiek aktywo za pomocą CFD, z naszego konta pobierana jest tylko część środków. Reszta wciąż pozostaje do naszej dyspozycji. Można zatem powiedzieć, że CFD ma naturalnie wbudowany lewar (dźwignię finansową), który pozwala inwestować sumy dużo większe niż gotówka faktycznie przez nas posiadana. Mało tego, skoro przy użyciu CFD tylko część gotówki pobierana jest z naszego konta, to resztę pożycza nam broker za co oczywiście musimy zapłacić. Uśredniając, w skali roku jest to jakieś 3%. Oznacza to, że jeśli będąc długoterminowym inwestorem kupujemy ETF o niskiej zmienności i po roku przynosi on stratę -3%, to łącznie z kosztami CFD wynik oscyluje wokół -6%. Z tego też powodu „kontrakty na różnicę” wykorzystujemy jedynie do gry na spadki (alternatywą są jedynie opcje).

b) Opcje – niezwykle zmienny instrument. Jest to coś w rodzaju zakładu na zmianę wartości instrumentu bazowego (w tym przypadku byłby nim ETF). Żeby uniknąć trudnych definicji od razu podamy Wam przykładz ostatnich dni. W środę zakupiona przez nas opcja na GDXJ (ETF na spółki wydobywcze) była 40% na stracie, po to by już w czwartek wyjść 20% na plus. I taki instrument Brukseli nie przeszkadza, za to walczy się z ETF’ami.

c) Akcje – zamiast ETFu na polską giełdę możemy np. zakupić akcje każdej z 20 największych polskich spółek. Oznacza to dla nas większe koszty transakcyjne (płacimy prowizję 20 razy, a nie raz). Jeśli z tego powodu zdecydujemy się zakupić jedynie akcje kilku przedsiębiorstw, to problemy jednej z tych spółek narażają nas na duże niebezpieczeństwo. Tymczasem indywidualny inwestor nie jest w stanie od A do Z sprawdzić stabilności spółki!

d) Europejskie ETFy – oczywiście ich koszty także są dość niskie, ale jest ich zwyczajnie o wiele mniej niż amerykańskich.

f) Forex – kolejny instrument z dźwignią, dający nam ekspozycję na waluty. Tymczasem w przypadku wielu najważniejszych walut moglibyśmy mieć do dyspozycji ETF’y odwzorowujące ich ruchy względem dolara. Oczywiście bez jakiejkolwiek dźwigni.

Tak wygląda oferta większości brokerów dostępnych europejskim inwestorom. Przypomnijmy, że wycofane z niej ETF’y generują roczne koszty od 0,1% do 0,9% (pomijając nieliczne wyjątki). Są zatem tańsze w utrzymaniu niż CFD oraz mniej zmienne niż forex, CFD, opcje czy pojedyncze akcje. W taki sposób Bruksela dba o bezpieczeństwo poddanych (a może niewolników?).

Skąd się biorą takie absurdy?

Amerykańskie ETFy przestały być dostępne dla większości inwestorów z Europy. Jest to efekt dyrektywy unijnej. Z pewnością najsilniej na jej wprowadzeniu zależało sektorowi finansowemu, który zaczął odczuwać mniejsze wpływy, po tym jak tanie ETF’y zdobyły ogromną popularność.

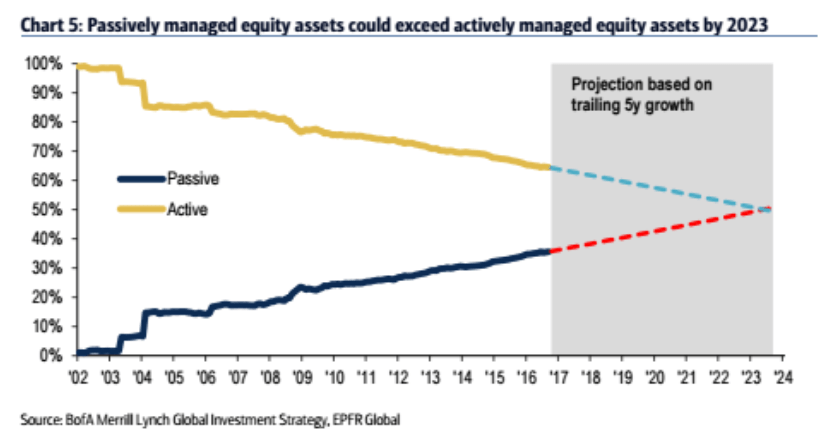

ETF’y określa się mianem funduszy pasywnie zarządzanych. Starają się one najdokładniej jak się da naśladować konkretny indeks. Ich przeciwieństwem są fundusze aktywnie zarządzane, które starają się pobić rynek. Są one znacznie droższe z perspektywy klienta (2% do 3% rocznie to norma), a większość z nich przynosi słabe wyniki. O tym dlaczego tak się dzieje, pisaliśmy wielokrotnie. Teraz jednak chcielibyśmy pokazać Wam jak silnie w poprzednich latach rosła popularność funduszy pasywnych. Poniższy wykres pokazuje, że o ile pasywne fundusze (kolor granatowy) notowały wyłącznie napływ środków, o tyle fundusze aktywne częściej traciły środki.

Dane dotyczą amerykańskiego rynku funduszy. Przy zmianach zachodzących w tak szybkim tempie, pasywnie zarządzane fundusze mogłyby zyskać przewagę na rynku już w 2023 roku.

Oczywiście większe znaczenie funduszy pasywnych to mniejsze zyski instytucji finansowych. Najwyraźniej uznano, że należy podjąć walkę i rozpoczęto od odpowiednich zmian prawnych tam, gdzie bzdury można przepchnąć najłatwiej, czyli w Brukseli.

W przypadku MIFID II decyzje zapadły na poziomie Komisji Europejskiej. Parlament Europejski jest tylko organem wykonawczym, natomiast to KE stanowi klucz w całej układance. Od dłuższego czasu Komisja Europejska funkcjonuje w taki sposób, aby zapewniać dobre warunki do funkcjonowania największych banków i koncernów.

O komisarzach, którzy w zamian za odpowiednie decyzje dostawali dobrze płatne posadki można byłoby napisać całą książkę. My pisaliśmy o nich chociażby w artykułach nt. Goldman Sachs. Tylko w ostatnich latach pracę w tym banku otrzymywali Jose Manuel Barroso (były przewodniczący KE) oraz Peter Sutherland (były komisarz ds. konkurencji przy UE).

Poza nimi można byłoby wymienić chociażby Neelie Kroes, która była najpierw wiceprzewodniczącą Komisji Europejskiej, a następnie dostała pracę w Bank of America. Funkcja? Specjalny doradca.

Żeby nie rozdrabniać się na pojedyncze osoby, dodamy jedynie, że przeglądając dziś na Wikipedii artykuł o Komisji Europejskiej zauważyliśmy, iż najdłuższy rozdział nazywa się „Zarzuty o korupcję i niegospodarność”.

Nie mamy wątpliwości, że MIFID II jest efektem współpracy sektora finansowego oraz części Komisji Europejskiej. Nowe prawo postawiło wielu małych inwestorów w trudnej sytuacji. Oferta brokerów skurczyła się głównie do instrumentów, które są dużo bardziej skomplikowane niż ETF’y, a wiele z nich ma też automatycznie wbudowaną dźwignię finansową, która naraża inwestorów na duże straty. W ten sposób indywidualny inwestor może dojść do wniosku, że jedyną alternatywą jest powrót do kosztownych aktywnie zarządzanych funduszy inwestycyjnych.

Jak sobie radzić z MIFID II?

Tysiące inwestorów, którzy przyzwyczaili się do bardzo wygodnego instrumentu jakim są ETF’y, mają teraz problem jak wyjść z tej sytuacji. Trwa poszukiwanie optymalnego brokera. Umówmy się – idealny broker nie istnieje. Dla przykładu, Interactive Brokers, którego prowizje są bardzo niskie (a platforma niezwykle trudna w obsłudze) teraz nie oferuje już amerykańskich ETF’ów. Podobnie sytuacja wygląda w przypadku Lynx Broker. Dla odmiany DIF Broker z którym współpracujemy, wciąż ma ETF’y w swojej ofercie. Z naszej perspektywy dostęp do prostych instrumentów jest dużo ważniejszy od najniższych prowizji. Podobnie myśli zapewne większość długoterminowych inwestorów – w ich przypadku DIF jest niewątpliwie najlepszym rozwiązaniem.

Oczywiście DIF Broker i Saxo Bank mają tak samo prostą w obsłudze platformę oraz podobną ofertę, ale w tym wypadku różnica leży gdzie indziej. Chodzi o poziom obsługi i elastyczność w podejściu do klienta. W przypadku Saxo widoczny jest ciągły regres wynikający z ograniczania kosztów i likwidacji oddziałów co jest związane z dążeniem do pełnej automatyzacji obsługi opartej o sztuczną inteligencję. Takie podejście zostało przyjęte przez chińskich właścicieli. Tymczasem DIF nadal stawia na budowanie długoterminowych relacji przy których elastyczność jest niezbędna i póki co świetnie im to wychodzi.

Zespół Independent Trader