Czy w sytuacji, kiedy banki centralne drukują biliony dolarów, a politycy zadłużają nas na niespotykaną skalę możemy doczekać się deflacji? Tak. Czy pomimo gigantycznego deficytu Stanów Zjednoczonych i planów kolejnych pakietów stymulacyjnych możemy mimo wszystko zobaczyć umocnienie dolara? Owszem, to możliwe.

Zszokowani? Powyższe odpowiedzi wcale nie kłócą się z tym o czym wielokrotnie wspominaliśmy na blogu. W długim terminie, ze względu na wysoką inflację, złoto i surowce będą spisywać się świetnie. Dolar z kolei przestanie odgrywać tak znaczącą rolę jaką pełni dzisiaj. Zanim jednak to nastąpi możemy być świadkami:

– deflacji, a nie inflacji

– umocnienia dolara, a nie jego upadku.

Aby jednak zrozumieć, dlaczego w ogóle miałoby do tego dojść, należy na początku przypomnieć sobie kilka rzeczy, które charakteryzują obecny system.

1. Żyjemy w systemie pustego pieniądza, tzn. waluty, którymi się posługujemy nie mają oparcia w żadnym aktywie materialnym. Nie są np. wymienialne na złoto. Dlaczego pomimo to znajdują zastosowanie? Bo większość z nas po prostu w nie wierzy. Jeśli waluta przestaje cieszyć się zaufaniem – upada.

2. W obecnym systemie walutą, która pełni główną rolę (czyli walutą rezerwową) jest dolar amerykański. Oczywiście w poprzednich dekadach jego siła nabywcza bardzo mocno spadła, ale amerykańska waluta wciąż jest graczem nr 1. Świadczy o tym fakt, że dolar stanowi ponad 60% wszystkich rezerw walutowych na świecie. Ok. 40% światowego długu denominowane jest właśnie w USD. Co więcej, dolar jest używany przy 90% wszystkich przeprowadzanych transakcji walutowych.

3. Pieniądz krążący w obecnym systemie można podzielić na dwie główne grupy. Pierwsza z nich to pieniądz wykreowany na poziomie banków centralnych. Dodajmy do niego także gotówkę (banknoty, monety), gdyż jest ona wymienialna 1 do 1 z pieniędzmi wykreowanymi przez bank centralny. Łącznie to wszystko daje nam tzw. bazę monetarną, określaną jako M0 lub M1, w zależności od kraju.

4. Czymś zupełnie osobnym jest waluta kreowana przez banki komercyjne. Licząc wszystko co wykreowały banki komercyjne oraz dodając bazę monetarną, otrzymujemy miarę zwaną M3.

5. Banki komercyjne zwiększają ilość waluty w obiegu podczas udzielania kredytów. Wówczas tworzą pieniądz (walutę) dosłownie z powietrza. Za każdym razem jednak kredytobiorca musi oddać więcej niż otrzymał, gdyż oprócz właściwej sumy kredytu musi też spłacić odsetki oraz pokryć koszty różnych „dodatkowych opłat”, które wcale nie są takie małe. Efekt jest taki, że kredytu do spłacenia zawsze jest więcej niż waluty faktycznie krążącej w gospodarce. Jeśli nie do końca to łapiecie, to mamy dla Was 2 przykłady.

Przykład nr 1:

Załóżmy na początek, że bank ma u siebie 100 USD. To całe środki znajdujące się w systemie. Klient przychodzi po kredyt w wysokości 1000 USD. Bank kreuje dla niego te środki z powietrza (dosłownie). Do tego jednak pobiera odsetki. Załóżmy, że wynoszą one 200 USD. Mamy więc 1100 USD krążące w systemie, ale klient musi spłacić aż 1200 USD. Jak ma to zrobić?

Jest to niemożliwe, o ile w systemie nie pojawi się jeszcze więcej waluty. I dodatkowe zastrzeżenie: ta waluta musi krążyć, czyli musimy mieć velocity (cyrkulację waluty).

W tym miejscu widzimy podobieństwo do piramidy finansowej (pieniędzy musi ciągle przybywać, aby wszystko mogło dalej trwać). Pamiętajcie jednak, że oprócz zaciągania kredytów, mamy także coś takiego jak spłata kredytów. I jeśli w którymś momencie spłacających jest więcej niż tych, którzy zaciągają kredyt, to waluty w systemie zaczyna szybko ubywać, a popyt na nią rośnie. Tutaj drugi przykład, który sporo wyjaśnia.

Przykład nr 2:

Możemy to wszystko porównać do gry w krzesła. Np. 10 osób chodzi wokół 5 krzeseł i dopóki gra muzyka wszystko jest ok. Kiedy jednak muzyka przestaje grać, brakuje krzeseł by usiąść.

W tym przypadku: jest jakaś ilość waluty w obiegu oraz ludzie, którzy w końcu będą tą walutę potrzebować. Kiedy część z osób odpuszcza i odpada z gry (np. spłaca kredyt) to znika też część waluty w obiegu (to tak jakby w grze odejmowano krzesła). Jeśli ilość spłacanych kredytów przez dłuższy czas przewyższa zaciągane kredyty, to zaczyna występować niedobór danej waluty. A skoro jest jej mało, to jej cena rośnie.

Część z Was poznała właśnie podstawy funkcjonowania systemu, część sobie je przypomniała. Pora więc przejść do właściwej części artykułu. A dotyczy ona tzw. Dollar Milkshake Theory, czyli teorii zgodnie z którą czeka nas deflacja i umocnienie dolara.

Skala długu dolarowego. Dlaczego stanowi on problem?

Jedną z głównych przyczyn kryzysu z 2008 roku był tani i łatwo dostępny kredyt. Kiedy na rynku nieruchomości doszło do dramatycznych wydarzeń, rządzący postanowili, że rozwiązaniem będzie jeszcze więcej taniego kredytu. Doszło więc do radykalnego obniżenia stóp procentowych niemal na całym świecie. W Stanach Zjednoczonych oraz pozostałych liczących się gospodarkach stopy zostały sprowadzone do zera.

Jednym z efektów takiej polityki był gigantyczny wzrost zadłużenia denominowanego w dolarach w latach 2008-2019. Z danych Banku Rozrachunków Międzynarodowych wynika, że w tym czasie całkowita wartość dolarowego długu krajów rozwijających się, krajów europejskich oraz Chin wzrosła z 30 do 60 bilionów dolarów. To 2/3 globalnego PKB!

Pamiętajcie, że mówimy tu o długu dolarowym. Na czym polega różnica? Dla przykładu, my jako Polska możemy wyemitować obligacje denominowane w polskim złotym. Wówczas spłata tego długu nie będzie aż takim problemem, rządzący mają swoje sposoby, żeby pozyskać trochę więcej środków (np. ukraść oszczędności obywateli). Może jednak dojść do sytuacji, kiedy polski rząd jest zmuszony pozyskiwać środki na rynkach zagranicznych. Aby zachęcić inwestorów, emituje obligacje w głównej walucie, czyli dolarze. Ten dług trzeba będzie kiedyś spłacić wraz z odsetkami. I to niezależnie od tego, ile dolar będzie kosztował! To case podobny do kredytów frankowych, które zaciągano przy kursie CHFPLN = 2,0, ale po latach okazało się, że frank kosztuje już 4,0.

Sytuacja na świecie wygląda dziś tak, że w dolarze poważnie zadłużyły się dziesiątki krajów. Oczywiście przez większość czasu nie stanowi to większego problemu. Pojawia się on w momencie, kiedy na rynkach z jakiegoś powodu zaczyna dominować panika. Kapitał ucieka do głównych walut, w tym do dolara. Jego cena rośnie. Rządzący np. Turcji czy Brazylii nagle zdają sobie sprawę, że będą zmuszeni nabyć dolary po dużo wyższej cenie, aby spłacić swoje długi. Widzą to nie tylko oni, ale także zagraniczni inwestorzy, którzy uciekają z danego kraju. Lokalna waluta osłabia się jeszcze bardziej. Błędne koło.

Ktoś w tym momencie może zapytać: dlaczego dostęp do dolarów miałby być takim problemem, skoro sami informujecie, że FED drukuje gigantyczne ilości?

Prawda jest taka, o czym wspomnieliśmy także w książce, że waluta wykreowana przez FED w większości nie trafia do realnej gospodarki, ale na rynki finansowe. Bank centralny USA skupuje obligacje czy MBS-y, a więc wykreowane przez niego dolary trafiają m.in. do banków czy amerykańskich inwestorów, którzy z kolei przenoszą te środki np. na rynek akcji. Część wydrukowanych dolarów trafia też do zagranicznych inwestorów – oni również większość tych środków pozostawią na giełdzie. Koniec końców, dodruk ze strony FED nie rozwiązuje problemu.

Jak zatem dolary trafiają na zagraniczne rynki? Po pierwsze za sprawą amerykańskich firm i konsumentów, którzy kupują zagraniczne produkty (USA notują ciągły deficyt, importują więcej niż eksportują). Po drugie, za sprawą obywateli USA, którzy wyjeżdżają na wakacje i wydają dolary, zwłaszcza w najpopularniejszych turystycznie regionach.

Sporo dolarów w ten sposób trafiało na rynki zagraniczne, co częściowo uspokajało popyt na amerykańską walutę. Co jednak w sytuacji, kiedy dochodzi do lockdownu, samoloty przestają latać, handel zamiera, a ludzie siedzą w domach? Z taką sytuacją mieliśmy do czynienia w marcu i nieprzypadkowo dolar wystrzelił wówczas z gigantyczną siłą.

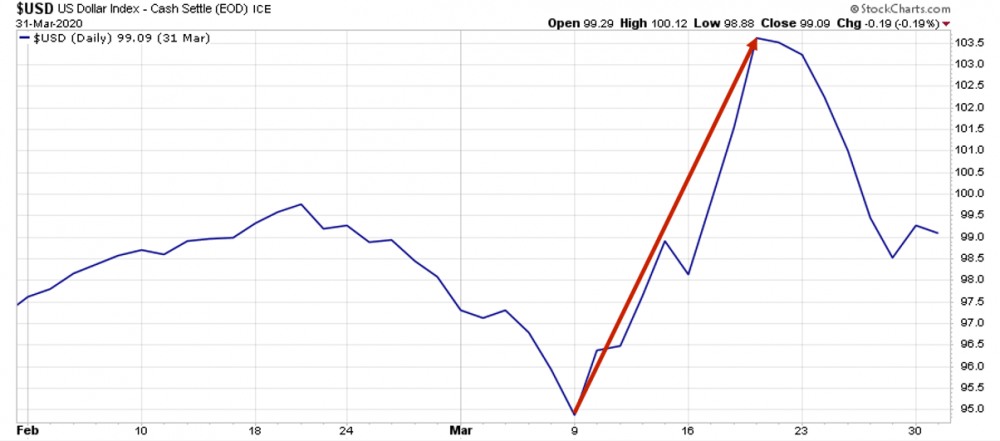

Marcowy wystrzał dolara

To, co wydarzyło się w marcu było oczywiście czymś niezwykle rzadko spotykanym. Tym niemniej warto krok po kroku przeanalizować co się wydarzyło – jak dolar wybił oraz co doprowadziło do zatrzymania jego rajdu. To cenna lekcja na przyszłość.

Wraz z globalnym lockdownem zamknięta została 1/3 światowej gospodarki. Zamarł handel, zamknięto zakłady pracy, ludzie zostali w domach, jedynie część branż działała normalnie. Dolar przestał krążyć w naturalny sposób, a kapitał bardzo chętnie przenosił się właśnie do USD, podbijając jego cenę. Indeks dolara, mierzący jego siłę w stosunku do kilku innych głównych walut, wzrósł w krótkim czasie o 10%. To niezwykle silny wzrost!

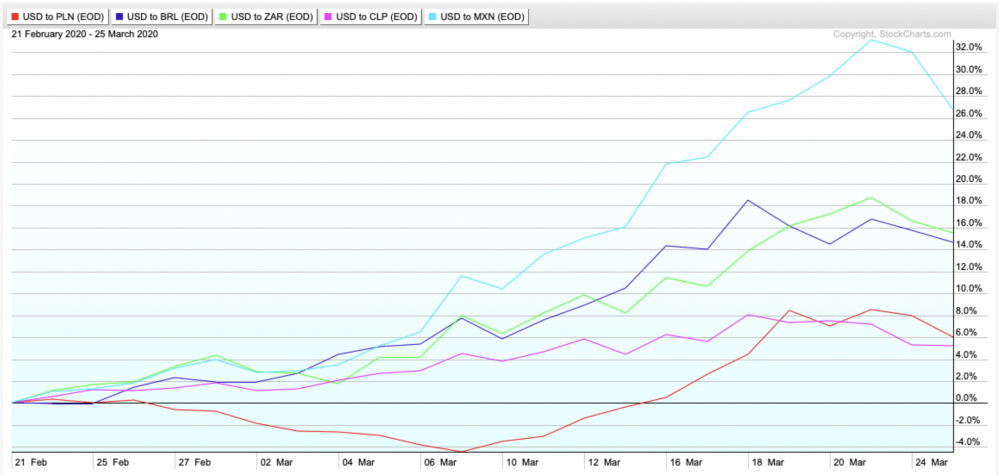

W przypadku mniej znaczących walut wzrosty były jeszcze silniejsze.

Swoją drogą, powyższy wykres pokazuje, że polski złoty (kolor czerwony) poradził sobie w tamtym okresie naprawdę nieźle.

W każdym razie wzrost dolara został ostatecznie wyhamowany, co zauważalne było już pod koniec marca. Jak do tego doszło? Tutaj naprawdopodobniej mamy dwie różne odpowiedzi: jedną dla wewnętrznego rynku amerykańskiego, a drugą dla rynków zagranicznych.

W przypadku USA dziesiątki milionów Amerykanów znalazło się na bezrobociu. Wszystko to stało się na przestrzeni kilku tygodni. Ze względu na ogromną niepewność takie osoby skupiały się raczej na spłacaniu starych kredytów (o ile w ogóle były w stanie to robić), a nie na zaciąganiu nowych. A zatem wracamy do naszego przykładu z grą w krzesła – w marcu mieliśmy duży popyt na walutę, której było coraz mniej w obiegu. Rozwiązaniem były gigantyczne zasiłki (600 USD na tydzień) wprowadzone w tamtym okresie przez Donalda Trumpa. Ten ruch dał chwilową stabilizację, pomógł podtrzymać konsumpcję w amerykańskiej gospodarce (co nie zmienia faktu, że długoterminowo będzie miał opłakane skutki). Drugą ważną zmianą było wydłużenie terminów spłat rat kredytowych dla części obywateli.

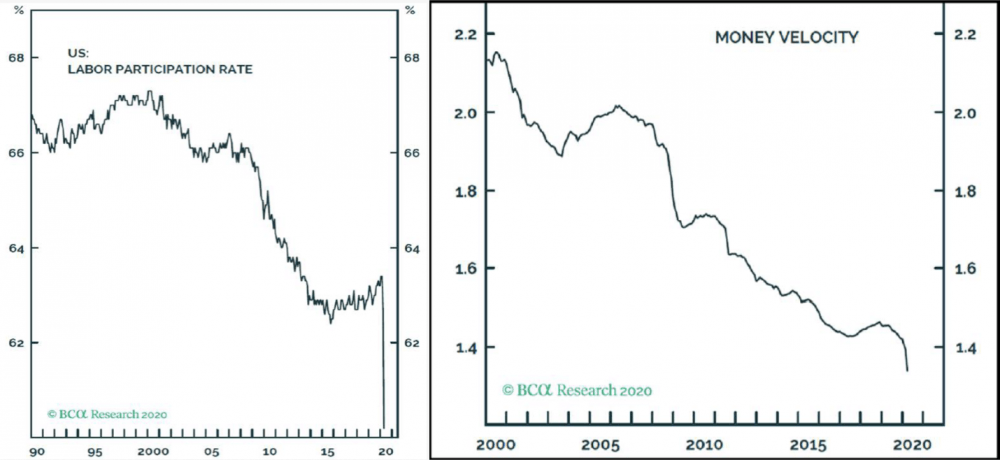

W tym miejscu warto dodać, że pomimo gigantycznej interwencji państwa i wprowadzenia dolarów do realnej gospodarki nie doszło do jakiegoś nadzwyczajnego wzrostu inflacji. Dlaczego? Poza wzrostem ilości waluty w obiegu do inflacji jest też potrzebna cyrkulacja waluty, tzn. że musi ona krążyć w gospodarce. Z kolei w tym roku cyrkulacja zamarła kompletnie.

Co z popytem na dolary na rynkach zagranicznych? FED zdecydował się w marcu na wprowadzenie specjalnych linii swapowych dla kilkunastu krajów. Dzięki nim państwa te uzyskały natychmiastowy dostęp do dolarów. Wszystko działa na następującej zasadzie: załóżmy, że FED tworzy linie swapową dla banku centralnego Singapuru. Tenże bank używa własnej lokalnej waluty i przesyła ją do FED-u, a w zamian otrzymuje USD. Oczywiście cała operacja zakłada, że bank centralny Singapuru odda dolary w określonym momencie w przyszłości. A zatem: popyt na dolary zostaje chwilowo zaspokojony, ale problem powróci za jakiś czas. Pozyskane w ten sposób dolary trzeba będzie oddać, co podtrzyma popyt na amerykańską walutę.

Od marcowych wydarzeń aż do dnia dzisiejszego popyt na dolara generalnie osłabł. Duży wpływ miały na to zasiłki wypłacane stale przez administracje Trumpa, jak i otwarcie gospodarki, dzięki czemu dolary ponownie przedostają się na rynki zagraniczne. Warto jednak pamiętać, że nawet bez lockdownu problemy ze zdobywaniem dolarów wciąż mogą występować. Tylko w latach 2020-2021 kraje z całego świata będą zmuszone spłacić dług dolarowy o wartości 2 bln USD. Całkiem sporo. A teraz dodajmy do tego fakt, że od wspomnianych wcześniej 60 bln USD trzeba płacić odsetki. Przyjmijmy, że jest to tylko 2,5% w skali roku, chociaż w rzeczywistości jest więcej. To już daje nam 1,5 bln USD każdego roku, tylko po to by spłacić odsetki!

Szerzej o Dollar Milkshake Theory

Dla niektórych osób to, co wydarzyło się w marcu, stanowiło jedynie przygrywkę do tego, co ma wydarzyć się w kolejnych latach. W tej grupie znajduje się Brent Johnson, analityk uważany za jednego z głównych propagatorów Dollar Milkshake Theory. Jego zdaniem popyt na dolara będzie stale wzrastał, z kolei FED będzie miał bardzo ograniczone pole manewru i ostatecznie nie zapobiegnie umocnieniu dolara.

Poniżej wypiszemy kilka spostrzeżeń Johnsona, który można było znaleźć w jego wywiadach w latach 2018-2020.

1. Duży dług dolarowy będzie wywoływał coraz wyższy popyt na dolary na rynkach międzynarodowych. W którymś momencie USD wybije, co wywoła spore szkody głównie na rynkach wschodzących. Tym samym dojdzie do dużego kryzysu walutowego. Ten system nie jest przygotowany, by wytrzymać silnego dolara.

2. FED nie jest w stanie zdziałać zbyt wiele, gdyż poprzez QE dolary trafiają głównie na giełdę, nie trafiają na rynki międzynarodowe.

3. Linie swapowe stworzone przez FED mogą co najwyżej opóźnić problemy związane z popytem na dolary.

4. Obligacje w długim terminie będą tracić, ale w międzyczasie może dojść jeszcze do wzrostów cen.

5. W trakcie całego zamieszania złoto na pewno zyska na znaczeniu. Co prawda nie będzie tak, że najwięksi inwestorzy będą na maxa zapakowani w złoto, bo zazwyczaj wystarczająca jest tylko część portfela w kruszcu. Tak czy inaczej, przyszła cena złota to minimum 5000 USD za uncję.

6. Dlaczego złoto pójdzie tak wysoko? Bo będziemy mieć upadek systemu stworzonego przez banki centralne. W którymś momencie dolar będzie za silny i konieczne będzie zwołanie specjalnej konferencji, ustalenie nowych reguł.

7. W pewnym momencie całe to umocnienie dolara wywoła dodatkowy napływ kapitału do amerykański rynek akcji.

8. Ostatecznie dolar i złoto będą drożały razem, w tym samym czasie.

9. Każdy był przekonany, że te 20 bln wpompowane przez banki centralne, to było coś, co działa inflacyjnie. Też tak myślałem. I wiecie co? Wszyscy się pomyliliśmy. Co prawda było trochę aktywów na które zadziałało to inflacyjnie, ale były i takie w przypadku których mieliśmy deflacje jak np. surowce. Ostatecznie QE nie zadziałało w jedną czy drugą stronę.

10. Jasne, jest złoto. Ale nie przeskoczymy do standardu złota w ciągu jednej nocy. Więc dopóki to się nie stanie, musisz trzymać się dolara.

11. Ludzie patrzą na Comex i mówią, że tam jest 180 razy więcej złota w obrocie niż faktycznego złota fizycznego i dlatego ono wystrzeli. Prawda. I to samo dotyczy dolara.

W ramach uzupełnienia dodamy, że spore umocnienie dolara, oznacza gigantyczne problemy wielu krajów, które nie będą w stanie spłacać długów w USD. Inwestorzy będą od nich uciekać, co wywoła spore problemy gospodarcze. Te problemy z czasem dotrą także do głównych krajów.

Dodatkowo, Brent Johnson niedawno przeprowadził wywiad ze Stevenem van Metre, który także podzielił się kilkoma spostrzeżeniami na temat Dollar Milkshake Theory. Van Metre odniósł się do spostrzeżenia, że przecież przy dużych wydatkach rządu USA, różnych programach socjalnych czy infrastrukturalnych, dolar będzie trafiał do gospodarki i będzie się osłabiał. Jego zdaniem będzie tak wyłącznie, jeśli rząd USA przekaże pieniądze obywatelom, a oni np. kupią za to produkty. Wtedy działa to inflacyjnie. Jeśli jednak obywatele biorą te środki i przeznaczają na spłatę zadłużenia, to działa to deflacyjnie, ogranicza podaż dolarów.

Dollar Milkshake Theory – przyszłość czy mrzonka?

Naszym zdaniem tegoroczne wydarzenia i to co dzieje się nadal (obostrzenia, częściowe lockdowny, utrzymywanie niepewności) może przyczynić się do spełnienia zapowiedzi Johnsona. Jesteśmy nawet w stanie częściowo zgodzić się ze Stevenem van Metre. Wypowiedzi obu tych analityków mają dla nas sens zwłaszcza w obliczu tego, co dzieje się teraz. Czyli? Przejdźmy po kolei przez wszystkie te aspekty.

1. W wielu krajach wprowadzane są dziś kolejne obostrzenia, niektóre rządy mówią wręcz o „częściowych lockdownach”. Zamykanie gospodarek jest oczywistym idiotyzmem, ale nie pora na dyskusję o tym. Liczy się jak to wpłynie na kwestię dolara. W obliczu zamykania gospodarki kolejne firmy i kolejni konsumenci ograniczą swoje wydatki, natomiast skupią się na spłacaniu zadłużenia. Dodatkowo po raz kolejny ucierpi handel międzynarodowy. Dolary będą zatem trafiać na rynki zagraniczne w ograniczonych ilościach. Ich cena wzrośnie.

2. Najlepiej zorientowana grupa na rynku (tzw. Commercials czy też Smart Money) jest obecnie nastawiona do długoterminowych obligacji USA najbardziej optymistycznie od 14 lat. Przypomnijmy, że obligacje długoterminowe to najbardziej defensywne aktywo (oprócz gotówki). Z kolei zwykli inwestorzy oraz fundusze na dość dużą skalę shortują obligacje USA.

3. Niezależnie od zapowiedzi oraz już wprowadzonych pakietów stymulacyjnych, cyrkulacja waluty w USA utrzymuje się na bardzo niskim poziomie.

4. Dane gospodarcze z Europy Zachodniej także nie napawają optymizmem, jedynie wyniki Chin wyglądają nieźle, choć akurat do nich należy podchodzić z dystansem.

5. Waluty Turcji czy Brazylii radzą sobie słabo, mimo, iż z dolarem nie dzieje się obecnie nic nadzwyczajnego.

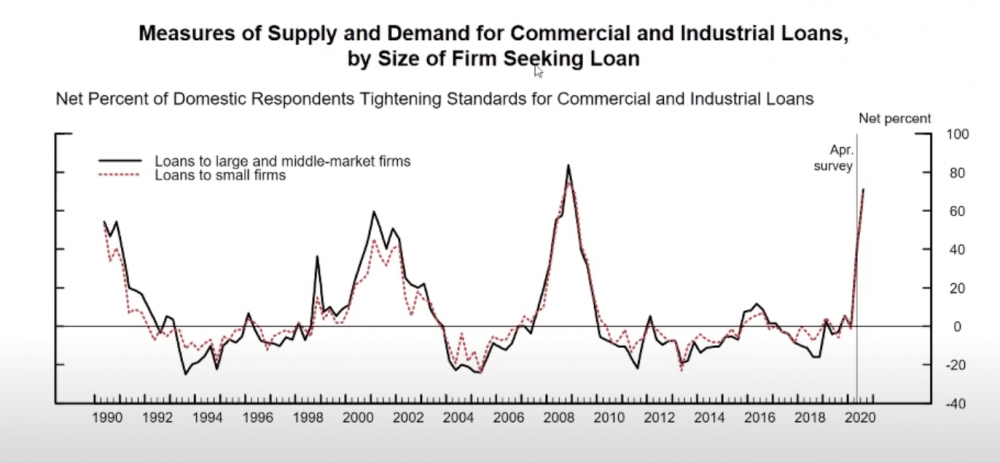

6. Banki w USA zaostrzyły kryteria przyznawania kredytów. I co ważne, dotyczy to niemal wszystkich banków. Jeśli spojrzymy na wykresy przedstawione przez Stevena van Metre, to zobaczymy, że obecną sytuację można porównać do 2000 i 2008 roku. To z kolei oznacza ponowny spadek akcji kredytowej oraz większy popyt na dolary. Pierwszy wykres pokazuje jaka część amerykańskich banków zaostrzyła kryteria, z kolei druga grafika pokazuje spadek popytu na kredyty.

7. Kredyt konsumencki w USA w sierpniu nie tylko przestał rosnąć, ale wręcz spadł. Wystarczyło, że rząd amerykański obniżył poziom zasiłków.

8. Wspomniani commercials na gigantyczną skalę shortują międź. Jeśli ten surowiec spada, to dolar idzie w górę.

9. Spółki naftowe (ropa jest przeciwnie skorelowana z dolarem) spadły ostatnio do bardzo niskich poziomów.

To wszystko sprawia, że uważamy, iż umocnienie dolara w nadchodzących miesiącach wydaje się być realne. Pociągnie ono za sobą problemy wielu walut, zwłaszcza tych krajów, które są najsilniej zadłużone w dolarze. Ta sytuacja może być co prawda odsunięta w czasie jeśli wybory wygra Donald Trump i z miejsca ogłosi gigantyczne programy infrastrukturalne oraz wysokie zasiłki. Tak czy inaczej, dolarowy problem o którym mówi Johnson, może wystąpić.

Uważamy jednak, że w dłuższej perspektywie doczekamy się wysokiej inflacji, a nie deflacji. Argumenty:

1. Ostatnia dekada nauczyła nas, że desperacja polityków i bankierów centralnych jest gigantyczna. Skoro potrzebują oni inflacji, bo bez niej system nie przetrwa, to posuną się do wszystkiego, byle tylko inflacja poszła ostro w górę.

2. Wciąż do dyspozycji pozostają linie swapowe, które zapewne zostaną rozszerzone na kolejne kraje.

3. Specyfika sytuacji w USA sprawia, że podtrzymanie wysokich zasiłków można traktować jako pewnik.

4. Jeśli zderzymy się z deflacyjnym uderzeniem, o którym mówią Johnson i van Metre, to będzie to dla polityków pretekst, aby użyć wszelkich możliwych narzędzi. Wtedy zainteresują się oni środkami dodrukowanymi przez FED. Dziś te środki stanowią np. rezerwy banków komercyjnych. Mogą więc zostać użyte, jeśli wzrośnie popyt na kredyty. Co, jeśli tego popytu nie ma? Politycy mogą zmienić prawo tak, aby wspomniane środki mogły zostać wprowadzone do gospodarki np. W ramach programów socjalnych. Johnson w niedawnym wywiadzie przyznał wprost, że o takich rozwiązaniach już się mówi. Taka decyzja oznaczałaby gigantyczny wzrost środków, które mogą krążyć w gospodarce.

5. Wszystkie te działania z czasem wpłyną na obywateli USA. Nawet jeśli przez parę miesięcy będą oni oszczędzać i spłacać kredyty, to z czasem zaczną traktować dolary jak gorącego kartofla, którego trzeba się jak najszybciej pozbyć. Waluta będzie szybko tracić zaufanie na rzecz aktywów materialnych – metali szlachetnych, ziemi, surowców.

Ostatecznie pojawi się więcej krajów, które, tak jak Iran tydzień temu, będą chciały porzucić dolara na rzecz juana. Nie oznacza to oczywiście, że przejdziemy do systemu opartego na chińskiej walucie. Po prostu będzie to objaw końca systemu. Ludzie będący u władzy siądą wówczas do stołu i rozpiszą nowe zasady gry. Oby bez wcześniejszej wojny.

Podsumowując, Dollar Milkshake Theory to bardzo ciekawy temat, który warto śledzić ze szczególną uwagą. Naszym zdaniem wszystko to o czym mówi Brent Johnson świadczy, że najbliższych wydarzeń nie da się przewidzieć tak prosto. Spory dodruk nie oznacza od razu gigantycznej inflacji. Spory deficyt USA nie musi od razu oznaczać śmierci dolara. W międzyczasie może wydarzyć się naprawdę sporo. Dlatego też trzymamy się głównie złota i powiązanych z nim aktywów jako zabezpieczenia zarówno na wypadek inflacji, jak i deflacji. Nie zapominamy jednak o surowcach, akcjach, REIT-ach i gotówce, a w kontekście najbliższej sytuacji mamy też całkiem sporą ekspozycję na długoterminowe obligacje USA.

Independent Trader Team