W maju na blogu pojawił się artykuł pt. „Sell in may and go away znowu aktualne?”. Zgodnie z tytułowym powiedzeniem, inwestowanie w akcje pomiędzy majem a październikiem przynosi znacznie gorsze rezultaty niż przez pozostałe 6 miesięcy. Przeciwieństwem „sell in may” jest „efekt Halloween”. Właśnie to święto (w przybliżeniu) rozpoczyna okres, kiedy akcje spisują się lepiej.

Halloween effect

Ze względu na znaczące przewartościowanie akcji w Stanach Zjednoczonych postanowiliśmy dokładniej sprawdzić czy „efekt Halloween” można traktować poważnie. Dobrym punktem odniesienia stała się obszerna publikacja Bena Jacobsena oraz Cherry Y. Zhang z 2012 roku. Autorzy przeanalizowali dane giełdowe dla 109 krajów, sięgając nawet 300 lat wstecz (giełda brytyjska).

Od razu zaznaczamy, że pominięte zostały raczkujące giełdy, które nie zdążyły dorobić się własnych indeksów (takich jak WIG w przypadku Polski). Z kolei w przypadku 109 krajów wziętych pod uwagę, pomijano dane z okresów hiperinflacji.

W opracowaniu zawarto kilka bardzo istotnych wniosków, z których na uwagę zasługują zwłaszcza 2 pierwsze:

– średnia stopa zwrotu dla okresu zimowego (listopad – kwiecień) wyniosła 6,9%, natomiast dla okresu letniego 2,4%. Ostatecznie różnica wyniosła zatem 4,5 punktu procentowego. W większości przypadków zysk z akcji pomiędzy majem a październikiem był niższy niż rentowność krótkoterminowych obligacji danego kraju.

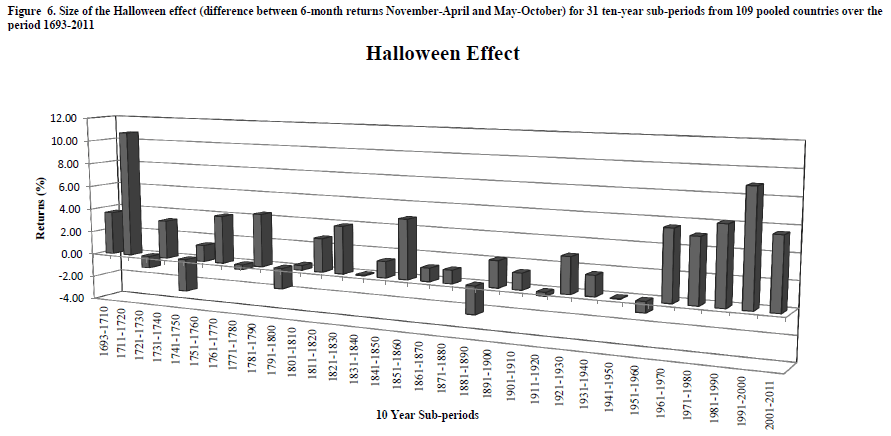

– analizując efekt Halloween dekada po dekadzie można zauważyć, że zjawisko przybrało na sile w ciągu ostatnich 50 lat. Na poniższym wykresie wysokość słupków oznacza różnicę pomiędzy stopą zwrotu w okresie zimowym i letnim.

– w przypadku giełdy brytyjskiej (oferującej najwięcej danych historycznych) inwestowanie w zdywersyfikowany portfel akcji pomiędzy listopadem a kwietniem przyniosło zysk o 63% wyższy od strategii „kup i trzymaj”. Różnica ta została wyliczona na podstawie skumulowanego zysku za lata 1693-2011.

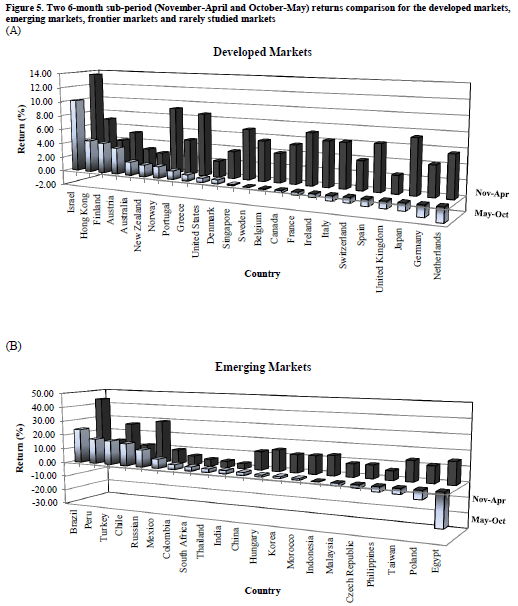

– jak wynika z opracowania, efekt Halloween jest bardziej odczuwalny w przypadku rynków rozwiniętych niż wschodzących. Na poniższych wykresach przedstawiono średnie stopy zwrotu w okresie zimowym (czarne słupki) oraz letnim (jasne słupki) dla poszczególnych państw.

– geograficznie najsilniej efekt Halloween odczuwalny jest w Europie Zachodniej, natomiast wysoko pod tym względem plasują się również Stany Zjednoczone i Azja.

– z kolei z opracowania Jacobsena i Visaltanachotiego wynika, że stopy zwrotu w okresie zimowym wyróżniają się zwłaszcza dla spółek z sektorów produkcyjnych.

Jak widać, terminy „sell in may and go away” oraz „Halloween effect” nieprzypadkowo pojawiły się w słowniku inwestorów. Pamiętajmy jednak, że na powyższe opracowanie składały się również dane z krajów, które mają znikomy udział w globalnej kapitalizacji rynku akcji. Tym bardziej warto zatem podkreślić fakt, że w przypadku Stanów Zjednoczonych (których giełda jest warta więcej od pozostałych razem wziętych) efekt Halloween również jest odczuwalny.

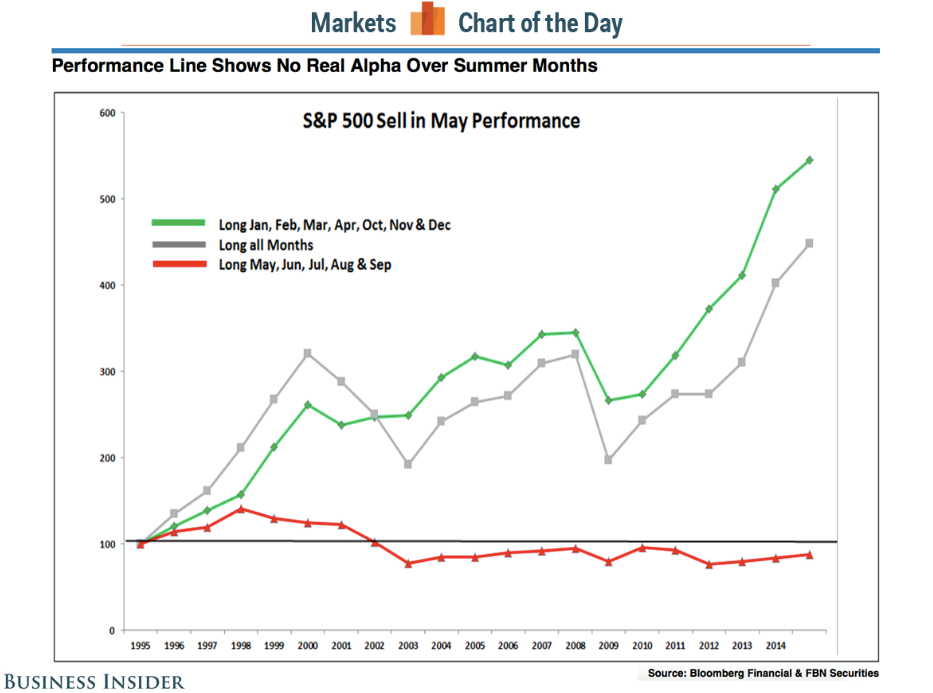

Z poniższego wykresu wynika, że gdybyśmy zainwestowali w S&P 500 w 1995 roku i trzymali akcje przez kolejne 20 lat, nasz zysk wyniósłby ok. 350 % (szara linia). W przypadku inwestowania w główny indeks wyłącznie pomiędzy październikiem a kwietniem, stopa zwrotu wzrosłaby do 450% (linia zielona). Z kolei trzymanie S&P 500 wyłącznie w okresie 5 miesięcy letnich przyniosłoby nam minimalną stratę (linia czerwona).

Jak to się ma do obecnej sytuacji?

Dużo było danych historycznych, natomiast przed przejściem do obecnej sytuacji trzeba wspomnieć o jeszcze jednej statystyce. W jej przypadku pod uwagę wzięto wyniki Dow Jones Industrial Average od momentu stworzenia tego indeksu pod koniec XIX wieku. Wnioski są następujące:

– efekt Halloween był silniejszy w przypadkach, kiedy miesiące wrzesień i październik kończyły się wzrostami (wówczas DOW rósł w okresie zimowym średnio o 6,8%),

– efekt Halloween był słabszy w przypadkach, kiedy miesiące wrzesień i październik kończyły się spadkami (wówczas DOW rósł w okresie zimowym średnio o 4%).

W przypadku 2017 roku mamy do czynienia z tym pierwszym scenariuszem, tzn. wrzesień i październik były bardzo dobre w wykonaniu Dow Jones Industrial Average. Powyższa statystyka zwiększa zatem szanse na duże wzrosty cen akcji w ciągu najbliższych kilku miesięcy. Jej autor, Mark Hulbert, dodaje, że szukając optymalnego momentu do powrotu na rynek akcji, należy wykorzystać spadek notowań pod koniec października lub w pierwszej połowie listopada.

Tutaj do gry wchodzi subiektywna ocena każdego z nas. W ostatnich tygodniach DJIA tylko raz zaliczył obsunięcie o więcej niż 1%.

Czy to oznacza, że zmienia się nasze podejście do akcji?

Absolutnie nie. Wskaźniki dla amerykańskiej giełdy jednoznacznie pokazują z jakim przewartościowaniem mamy do czynienia. Zdrowy rozsądek podpowiada by trzymać się od nich z daleka. Z drugiej strony, widzimy również czynniki przemawiające za wspaniałymi wzrostami podczas nadchodzącej zimy. Jednym z nich jest fakt, że przed poprzednimi krachami na rynku akcji większość inwestorów całkowicie dawała się ponieść szaleństwu. Teraz z jednej strony mamy optymizm inwestorów, ale z drugiej strony brakuje tego całkowitego „zaślepienia”. Być może do uruchomienia szaleństwa brakuje tej ostatniej, najsilniejszej fali wzrostów?

Ktoś mógłby zapytać: „skoro jesteście tak uparci wobec akcji w USA, to po co przeznaczacie tyle czasu na analizę?”. Chociażby dlatego, że zgodnie ze strategią MOAR interesują nas najtańsze rynki akcji w pozostałych krajach. Te z kolei są skorelowane z tym, co dzieje się w Stanach Zjednoczonych.

Statystyki przemawiające za kolejnymi miesiącami wzrostów w USA, oznaczają przy okazji większe szanse na odbicie zdołowanych giełd z Kataru, Pakistanu czy Turcji.

Na koniec dodajmy, że z opracowania Jacobsena i Zhang wynika jeszcze jeden wniosek: wzrosty cen akcji w okresie zimowym są znacznie silniejsze na rynkach wschodzących niż na rynkach rozwiniętych. To kolejny (poza cyklicznymi przepływami kapitału) argument za tym, aby nie koncentrować się wraz z ulicznymi inwestorami na USA, lecz kierować uwagę na tańsze giełdy.

Zespół Independent Trader