Jeśli spojrzymy na rynek akcji w długim terminie, zauważymy, że przez większość czasu mamy do czynienia ze wzrostami notowań. Dotyczy to zarówno indeksów globalnych jak i S&P 500 obejmującego największe spółki z USA. Nie ma w tym nic dziwnego, w końcu z reguły towarzyszy nam inflacja, która powoduje, że nominalnie ceny akcji muszą rosnąć. Z drugiej strony również same spółki są stworzone po to by się rozwijać i przynosić coraz większe zyski. To dlatego wzrosty notowań są wpisane w rynek akcji.

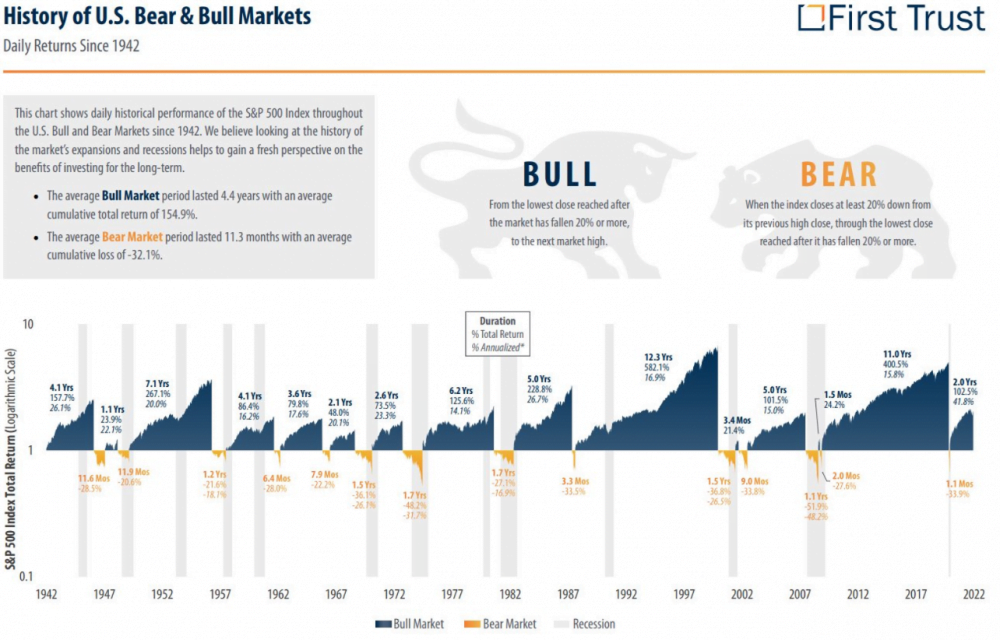

Niestety okresom hossy od zawsze towarzyszą również korekty i bardziej dotkliwe spadki, których inwestorzy tak bardzo się boją. Czy to racjonalne, bać się tymczasowej straty, skoro w długim terminie i tak mamy niemal pewność, że zyskamy. Wg. Warrena Buffetta nie, ale nie każdy z nas jest legendarnym inwestorem. Utrata kapitału przemawia do nas silniej niż potencjalny zysk w przyszłości, a bessa czy nawet głębsza korekta potrafi wywołać niemałe emocje. Na poniższej grafice zaznaczono każdą hossę i każdą bessę dla indeksu S&P 500 począwszy od 1942 roku. Jako bessę traktujemy spadek od szczytu notowań o 20% lub więcej.

Jak widzimy, hossa daje średni całkowity zwrot z inwestycji (wzrost ceny akcji + reinwestowane dywidendy) na poziomie ok. 155%. Bessa uszczupla portfel inwestora średnio o 32%. Dlaczego zatem tak nerwowo na nią reagujemy? Dzieje się tak ponieważ przeciętna bessa trwa znacznie krócej niż hossa. Zaledwie rok wystarczy by zredukować wielkość portfela o 50% jak to miało miejsce w 2008 roku, a to tylko pod warunkiem, że nie stosujemy lewara. W przeciwnym wypadku straty mogą być znacznie dotkliwsze. Pamiętajmy również, że indeks S&P mieści całe spektrum różnorodnych spółek, a nawet zwykła korekta może wpływać na niektóre sektory znacznie bardziej niż na inne. Przykładów nie trzeba daleko szukać. Od początku tego roku ETF SPY na indeks S&P (linia błękitna) stracił ponad 13%. W tym samym czasie ETF QQQ na indeks Nasdaq 100 (linia pomarańczowa), obejmujący głównie spółki technologiczne obsunął się o 22%. Prawdziwym przegranym jest jednak do niedawna superpopularny fundusz ARK Innovation ETF (linia biała), który stracił już ponad 50%. Spółki wchodzące w jego skład jeszcze rok temu uznawano za „czarne konie” które podobnie jak kiedyś Netflix czy Facebook przyniosą rekordowe wzrosty notowań.

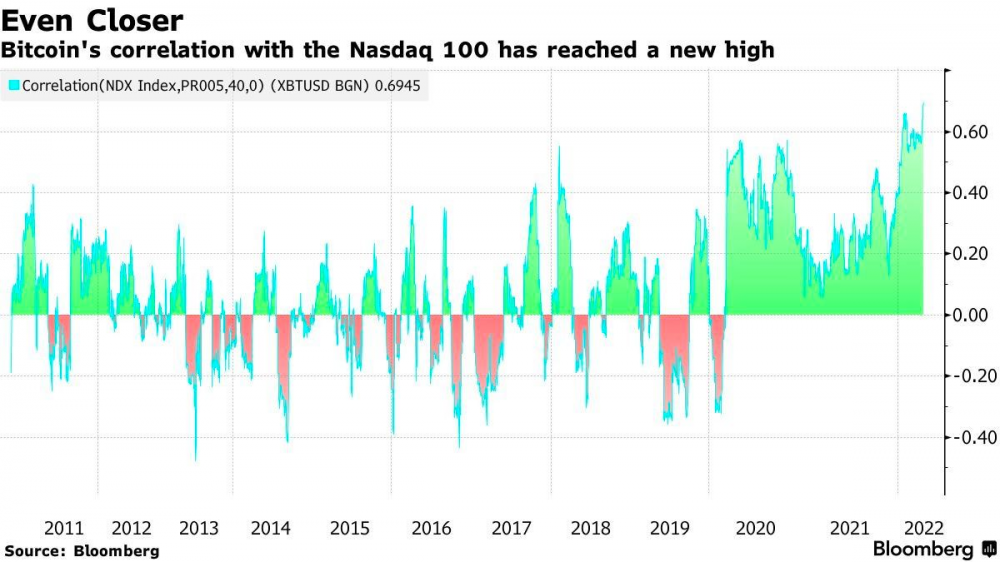

Po COVID-owym krachu wzrosty napędzane dodrukiem ze strony FED były imponujące, zwłaszcza w przypadku indeksu Nasdaq 100. Jak zwykle wielu początkujących inwestorów założyło, że skoro rośnie to tak już zostanie. Spora część z nich powchodziła w modne spółki za cały swój kapitał, a nawet za pożyczone od brokera środki na zasadzie FOMO (fear of missing out). Nie chcieli przegapić okazji na szybkie wzbogacenie się. Jak pokazują badania takie zachowanie dotyczy głównie ludzi młodych. To wyjaśnia również dlaczego w ostatnim czasie korelacja pomiędzy notowaniami spółek technologicznych i Bitcoinem jest tak duża.

Dzieje się tak, ponieważ inwestujący w kryptowaluty i modne spółki to ta sama grupa osób. Tymczasem w przypadku indeksu Nasdaq, wystarczyło 5 miesięcy by zniwelować znaczną część wzrostów wypracowanych przez ponad 2 lata.

Jeśli spadki nadal będą tak gwałtowne to możemy się spodziewać, że do końca tego roku wrócimy do poziomów z przed pandemii. I tu pojawia się tytułowe pytanie „Dlaczego spadki na giełdzie są tak gwałtowne?” Z dwóch powodów:

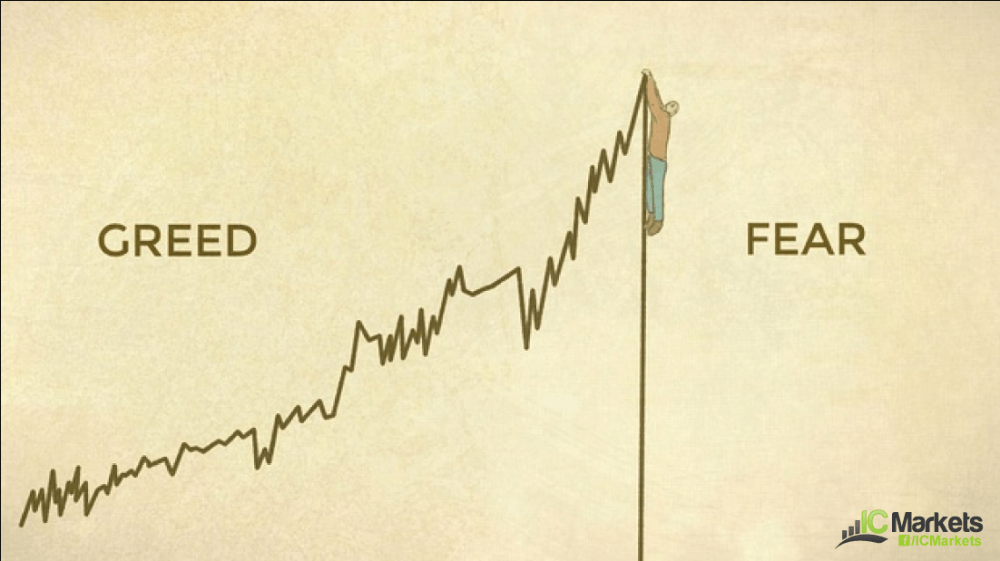

Chciwość kontra strach

Poniższa grafika w dwóch słowach ilustruje jaka jest zależność pomiędzy chciwością i strachem. To drugie uczucie jest znacznie silniejsze. Dlaczego tak się dzieje? Wszystkiemu winne są emocje, które wyłączają w naszych mózgach racjonalne myślenie, a promują pierwotne instynkty typu „walcz lub uciekaj”. Gdy pojawiają się pierwsze spadki, wywołane np.: wzrostem stóp procentowych albo protekcjonizmem gospodarczym emocje inwestorów zaczynają zmieniać się o 180 stopni. Pojawia się niepokój, który szybko przemienia się w strach i desperację. Bo czym innym jest analizowanie na chłodno spadku notowań o 20% czy 30%, a czym innym obserwowanie jak tracimy realne pieniądze w tempie odrzutowym. To właśnie w tym okresie indeksy giełdowe tracą najmocniej i właśnie teraz możemy tego doświadczyć. Gdy już notowania spółek są na ekstremalnie niskich poziomach zdecydowana większość inwestorów jest w stanie graniczącym z depresją. W myśl sentencji „kupuj gdy krew się leje” to właśnie jest najlepszy okres by kupować akcje, ale nie wiele osób może się na to zdobyć, a jeszcze mniej ma za co.

Lewar

Inną kwestią jest wspomniane już lewarowanie pozycji, czyli inwestowanie za pieniądze pożyczone od brokera. Z artykułu „Smutne życie daytradera” możecie dowiedzieć się jakie niebezpieczeństwa niesie ze sobą dźwignia finansowa. Tu wspomnijmy jedynie, że pozwala ona na otwieranie pozycji jedynie przy niewielkim wykorzystaniu własnej gotówki. Np. jeśli mamy 100 zł możemy kupić akcje za 200 zł lub kontrakty za 1000 zł i więcej. Oznacza to, że jedynie niewielkie obsunięcie notowań może pozbawić nas całego kapitału, a nawet wpędzić w długi. Jeśli korzystamy z dźwigni musimy dysponować depozytem zabezpieczającym. Jeśli nie możemy pokryć z niego strat broker wzywa nas do uzupełnienia środków (tzw. margin call). Jednak obecnie wielu brokerów nie zaprząta tym sobie głowy i automatycznie sprzedaje to co mamy. Pozostajemy bez gotówki i bez aktywów.

Wyobraźmy sobie teraz taką sytuację:

Załóżmy na chwilę, że jedno z tych „cudownych dzieci” pokolenia Z zainwestowało wszystkie pieniądze swoje i swojej matki w ETF ARK (który pokazywaliśmy wcześniej), dodatkowo pożyczając wielokrotnie więcej od brokera. Po pierwszych znaczących spadkach dzieciak otrzymał pierwsze wezwanie do uzupełnienia depozytu zabezpieczającego. Mama uzupełniła straty. Młody inwestor kupił więcej ARK (w końcu kupno „w dołku” to klucz do sukcesu inwestycyjnego. Prawda?). Gdy akcje gwałtownie spadły po listopadzie 2021 r., nastąpiło kolejne wezwanie do uzupełnienia depozytu zabezpieczającego. Geniusz wrócił do matki i powiedział: „mamo, mamo, potrzebuję więcej pieniędzy, ponieważ padłem ofiarą spekulantów, ale teraz jest okazja odrobić straty”. Niestety matki nie było stać na dalsze wsparcie, a może miała już dość zachłanności synka. Poszedł więc do ojca, a ten orzekł, że syn powinien wreszcie znaleźć pracę, a nie spekulować za nie swoje pieniądze. I tak broker sprzedał z kolosalną stratą wszystkie aktywa młodego „inwestora”.

Z perspektywy jednego spekulanta może się to wydawać śmieszne, ale z perspektywy całego rynku już takie nie jest i tłumaczy dlaczego spadki na giełdzie są tak gwałtowne. Chodzi o przymusowe zamykanie bardzo dużych pozycji. Wspomnianego dzieciaka z pomocą rodziców w rzeczywistości stać było na zakup może 100 udziałów ETF-u, ale miał otwartą pozycję na 200, a może nawet 1000 udziałów. Pomnóżmy to teraz razy kilkaset tysięcy, a może nawet kilka milionów takich osobników i widzimy skalę problemu. Jeśli dodamy do tego fundusze hedgingowe, które również chętnie się lewarują i inwestują w to „co rośnie”, ale dysponują nieporównanie większym kapitałem widzimy co tak naprawdę wywołuje spadki.

Pamiętajmy też, że sytuacja jest o tyle dziwna, że dostępność zwykłego kredytu jest ograniczona zdolnością kredytową. Banki nie chcą udzielać pożyczek na zakup nieruchomości, samochodu czy kredytów gotówkowych widząc, że kogoś na nie nie stać. W przypadku brokerów jest inaczej. Można otrzymać naprawdę spore środki na zakup aktywów finansowych tylko na podstawie naszego salda u brokera.

Czy zatem poziom wykorzystania dźwigni finansowej może wskazywać na to, czy jesteśmy na szczycie hossy czy też na dnie bessy? Nie do końca. Nikt nie wie jak wielka dźwignia finansowa jest obecnie w użyciu. Są różne sposoby pożyczania środków inne dla inwestorów indywidualnych inne dla dużych instytucji. Do tego dochodzą derywaty np. opcje czy fundusze CFD z bezpośrednim wpływem na rynek (DMA – direct market access), konta typu margin i wiele innych. To właśnie dlatego Warren Buffett określił kiedyś wszelkie instrumenty pochodne jako „finansową broń masowej destrukcji”.

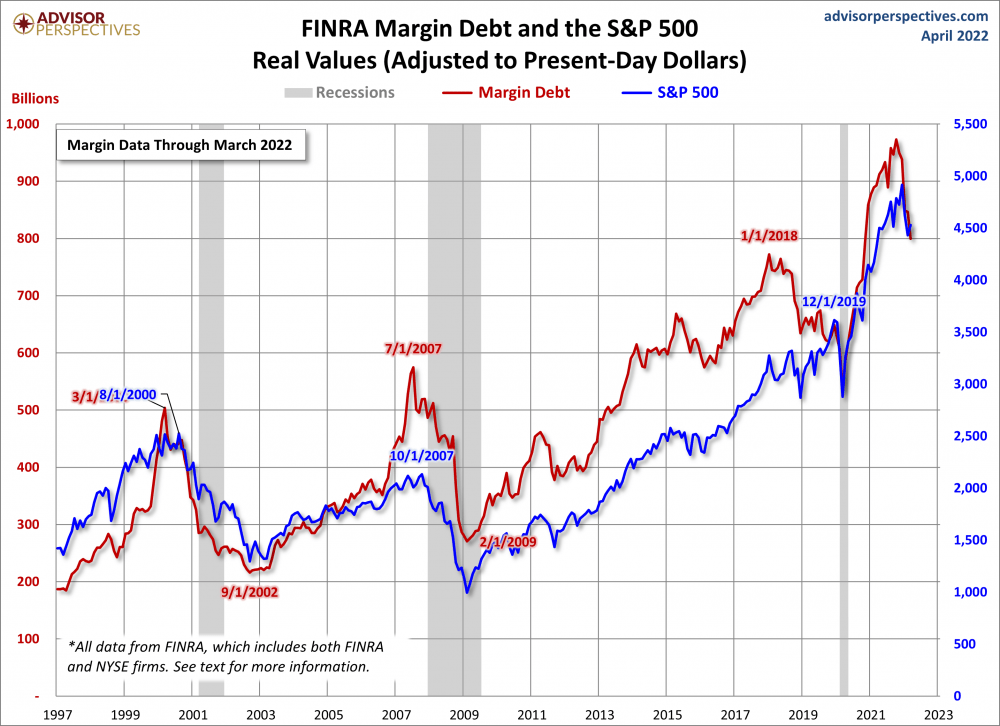

Margin debt

Margin debt jest jedynym miarodajnym sposobem sprawdzenia jaki jest stan wykorzystania dźwigni finansowej przez inwestorów, korzystających z kont brokerów z USA. Trzeba jednak pamiętać, że wskaźnik ten obejmuje jedynie popularne w Stanach rachunki typu margin i nic więcej. Tego typu konta pozwalają na niedużą dźwignię finansową, ale są regularnie monitorowane przez organizację FINRA (odpowiednik polskiego KNF z USA). Można więc uznać, że margin debt jest dość rzetelnym miernikiem wykorzystywania dźwigni finansowej.

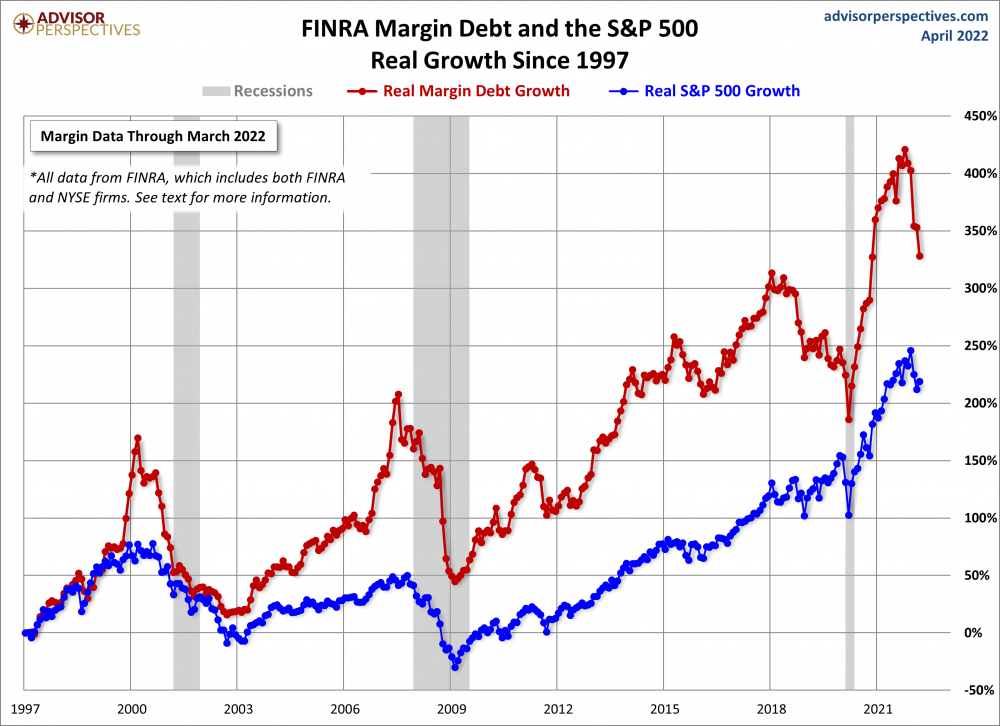

Możemy go mierzyć nominalnie w miliardach dolarów skorygowanych o inflację (linia czerwona):

Niestety taki pomiar niewiele nam daje, ponieważ podaż waluty, która trafiła na rynki finansowe w ostatniej dekadzie była ogromna. Ponadto utrata siły nabywczej dolara jest znacznie większa niż wskazuje na to oficjalny wskaźnik inflacji. Aktualnie 100 dolarów jest warte jedynie ułamek tego co 20 lat temu. Dlatego lepszym rozwiązaniem jest urealnienie tego wskaźnika o inflację, ale wyrażenie w %.

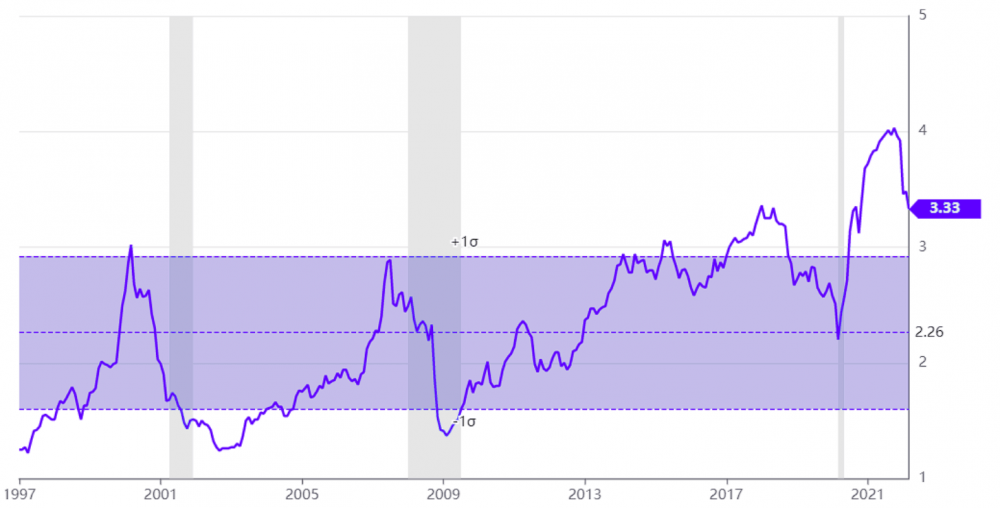

To jednak również nie jest idealne rozwiązanie, bo takie porównanie nadal nie odpowie nam na pytanie jaki mamy potencjał do spadku. Pozostaje nam odnieść margin debt do PKB.

Źródło: Gurufocus.com

Jak widzimy obojętnie jak by go nie mierzyć aktualny stopień wykorzystania dźwigni finansowej jest na bardzo wysokim poziomie i to nawet pomimo ostatnich spadków. Na szczycie hossy w 2000 roku margin debt był ekwiwalentem 3% PKB USA, podobnie w roku 2008. Aktualnie nadal jesteśmy powyżej tego poziomu i do dna sporo nam jeszcze brakuje. W trakcie bessy z 2000 i 2008 roku margin debt kurczył się o ok. 50%, a obecnie (od października 2021) ok. 17%. Widzimy więc, że potencjał do dalszych spadków jest nadal ogromny. Warto zwrócić uwagę na fakt, że podczas paniki COVID-owej margin debt w relacji do PKB USA spadł do poziomu 2,2% co jest nadal wysokim poziomem w porównaniu do dna bessy z 2003 czy 2009 roku gdy sięgnął na moment 1,3%.

Podsumowanie

Czy powinniśmy się martwić?

Tak, zwłaszcza jeśli zalewarowaliśmy się pod zakup spółek typu growth i innych aktywów o dużej zmienności. Każdy większy spadek notowań może zamknąć otwarte pozycje, a chętnych do kupowania aktywów na kredyt będzie coraz mniej. Po pierwsze rzadko kto kupuje aktywa po silnych spadkach lub w ich trakcie. Po drugie koszt obsługi pożyczonych od brokera kwot rośnie wraz ze wzrostem stóp procentowych. Oczywiście można założyć, że spadki nie trwają wiecznie i w końcu odkujemy się nawet jeśli dokonaliśmy zakupów na samym szczycie. Pewnie tak jest, ale jak długo trzeba będzie na to czekać?

Podczas krachu z 2000 roku indeks Nasdaq 100 stracił ponad 80%, a na powrót do dawnego szczytu trzeba było czekać 15 lat (!)

Czy zakładamy podobną bessę jak w 2000 roku? Nie, ale tak naprawdę nikt nie wie gdzie jest dno i kiedy do niego dotrzemy. Jeśli walka z inflacją potrwa jeszcze długo, a banki centralne nadal będą podnosić stopy procentowe i ograniczać płynność to indeksy mogą szybko stracić wszystko to co wypracowały przez ostatnie 2 lata.

Independent Trader Team

PS. Czy jesteśmy całkowicie przeciwni wykorzystywaniu dźwigni finansowej? Niekoniecznie. Mimo, że w 99 na 100 przypadków to obecnie głupota, można wykorzystać różnicę pomiędzy oprocentowaniem konta typu margin i inflacją na swoją korzyść w bezpieczny i w miarę przewidywalny sposób. Potencjalny średnioroczny zwrot w długim terminie na poziomie kilkunastu procent jest obecnie więcej niż zadowalający.