Po fali spadków na giełdach przyszła pora na falę dodruku. Oczywiście nie jest to nowość – juz od 12 lat banki centralne na zmianę kreują walutę z powietrza by podtrzymywać obecny system. Niemniej jednak to z czym mamy do czynienia obecnie to zupełnie inna skala. W trakcie ostatnich 2 tygodni banki centralne i rządy z całego świata uruchomiły długą listę programów i mechanizmów, które mają rzekomo pomóc globalnej gospodarce. Nie każdy z nich oznacza wzrost inflacji. Jak się w tym nie pogubić? Ten artykuł ma na celu pomóc Wam odnaleźć się w gąszczu informacji. Dzięki temu łatwiej będzie Wam zrozumieć, że niektóre z wprowadzonych programów służą interesom konkretnych grup.

W pierwszej części artykułu opiszemy zastosowane mechanizmy, które mają na celu kontrolowanie rynku obligacji, a także zapewnianie płynności jak największej liczbie banków oraz międzynarodowych korporacji. Druga część będzie dotyczyć interwencji, z których wiele zasługuje na miano „helicopter money”, czyli polegają one na rozdawaniu waluty. W trzeciej części zajmiemy się pomysłami, które obecnie są jeszcze dyskutowane za zamkniętymi drzwiami, ale wydają się być kwestią czasu.

Nielimitowany dodruk i ciche bailouty

Zaczniemy od dobrze znanego Czytelnikom skupowania aktywów, a potem wyjaśnimy inne wprowadzone mechanizmy.

Quantitative Easing, czyli skupowanie obligacji

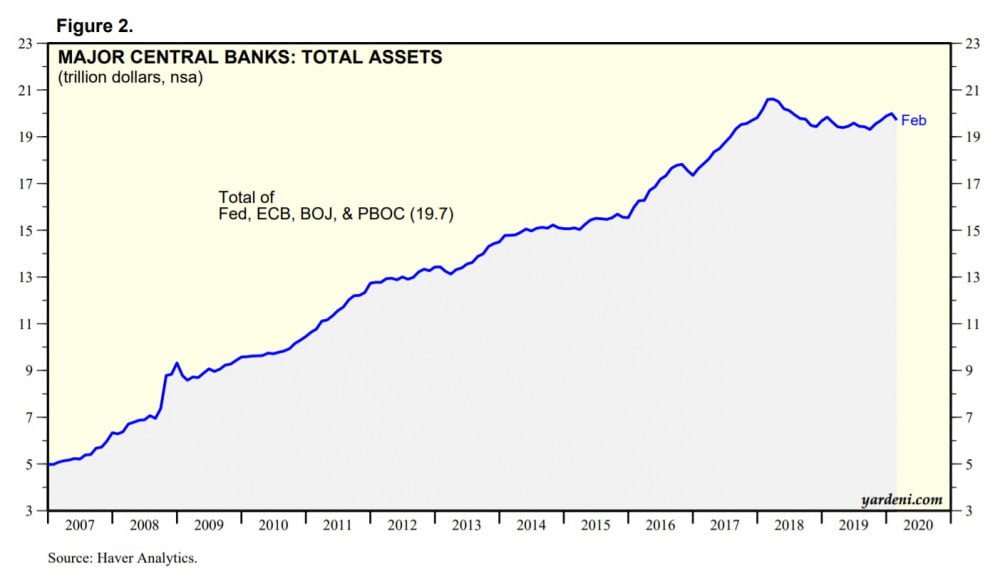

Towarzyszący nam od 12 lat typ dodruku, nazywany bardzo różnie – QE, luzowanie ilościowe, skup aktywów. Polega na tym, że banki centralne skupują obligacje rządowe (a czasem także obligacje korporacyjne, akcje i REIT-y). Po co? Aby podbić ich cenę i tym samym zaniżyć rentowność (więcej na ten temat znajdziecie w słowniczku). W ten sposób koszty długu dla zbankrutowanych państw z całego świata zostały utrzymane na niskich poziomach.

W ciągu ostatnich 12 lat największe banki centralne wydrukowały w ten sposób 15 bln dolarów.

Jakie są plany na kolejne miesiące? Bank Japonii nadal w swoim stylu będzie skupował tyle obligacji rządowych, ile tylko będzie trzeba, aby ich rentowność utrzymywała się w pobliżu zera. Podwoi też (z 56 mld do 112 mld USD) roczne zakupy ETFów inwestujących w japońskie akcje. Europejski Bank Centralny zapowiedział już skup obligacji rządowych i korporacyjnych za ponad 800 mld dolarów. Po raz pierwszy w historii QE przeprowadzi także Narodowy Bank Polski.

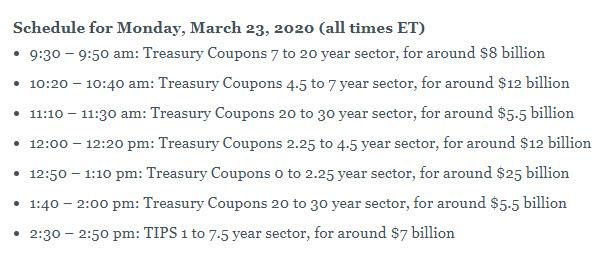

Najciekawsze jest jednak to, co zrobi amerykańska Rezerwa Federalna. Otóż FED w pierwszej kolejności ogłosił, że będzie skupował aktywa (obligacje rządowe oraz MBSy) za 700 mld dolarów. Ostatecznie jednak w poniedziałek amerykański bank centralny ogłosił nielimitowany skup obligacji rządowych. Żeby pokazać Wam jaka to może być skala, przedstawiamy plany FEDu na najbliższy tydzień. Zgodnie z nimi Rezerwa Federalna będzie codziennie skupować obligacje i MBS-y za kwotę 125 mld dolarów. Daje to 625 mld dolarów wpompowane na rynek obligacji w ciągu tygodnia! To więcej niż w trakcie całej drugiej rundy QE – wówczas w trakcie kilku miesięcy wpompowano 500 mld dolarów.

Przypominamy, że QE samo w sobie nie oznacza od razu wzrostu ilości waluty w gospodarce. Trafia ona na rynki finansowe, podbijając w ten sposób wyceny aktywów, dzięki czemu rośnie głównie majątek najbogatszej części społeczeństwa (biedniejsi zazwyczaj nie mają w portfelach akcji czy obligacji).

Operacje na rynku repo

Bank centralny może interweniować na rynku pieniężnym i pożyczać środki potrzebującym podmiotom (najczęściej na jeden dzień, ale czasem na dłuższe okresy czasu). Dzieje się tak jeśli brakuje chętnych do udzielania pożyczek. Tak też stało się w USA w połowie września, kiedy największe banki uznały, że jest to zbyt ryzykowne (co stanowi jeden z najważniejszych dowodów, że w systemie działo się bardzo źle już przed wybuchem epidemii).

FED wszedł na rynek repo i z tygodnia na tydzień zmuszony był pożyczać coraz więcej. Apogeum mieliśmy kilka dni temu, kiedy FED zaczął udostępniać pulę liczoną w bilionach, a nie miliardach dolarów. W dniach 12-13 marca dostępna do pożyczenia była kwota 1,5 bln dolarów podczas gdy cały dług USA wynosi 23 bln. Pamiętajcie – mówimy tutaj o środkach jakie były dostępne, a nie jakie faktycznie były pożyczone. Należy to rozróżniać. Tak czy inaczej, w kolejnych tygodniach FED nadal będzie pożyczał ogromne środki na rynku repo.

Primary Dealer Credit Facility

Kolejna skomplikowanie wyglądająca nazwa, ale jej znaczenie jest bardzo proste. Primary Dealers to grupa największych banków, z których większość została wyratowana w 2008 roku z pieniędzy podatników. Powyższy mechanizm pozwala tym bankom na pożyczanie dowolnej ilości środków w każdym momencie „przez okres 6 miesięcy albo dłużej, jeśli będzie to konieczne”. Ta sama pomoc była też zastosowana podczas poprzedniego kryzysu. Banki pożyczyły wówczas łącznie 9 bln dolarów, z czego każdy z trzech banków: Citigroup, Meryll Lynch oraz Morgan Stanley wykorzystał po ponad 1 bln dolarów.

Ten sam mechanizm może również posłużyć do cichego bailoutu największych banków. W ramach PDCF banki przekazują do FEDu jakieś aktywa jako zabezpieczenie, a w zamian otrzymują gotówkę. Takimi aktywami mogą być np. akcje. Co w tym dziwnego?

Ano skoro bank komercyjny przekazuje aktywa, a dostaje w zamian gotówkę, to ktoś musi te aktywa wycenić. Odpowiedzialny jest za to New York Bank of Mellon (tak, prywatny bank). Czy pozwoli aby największe banki otrzymywały aktualną, stosunkowo niską cenę rynkową? W żadnym wypadku. Banki oddadzą swoje aktywa po zawyżonej cenie. Przykładowo: bank posiada akcje największych spółek, które właśnie straciły 30% od szczytu. Przekazuje je jednak do FEDu po starej cenie i otrzymuje tym samym o 42% gotówki więcej niż otrzymałby sprzedając akcje na rynku.

I nie ma żadnego znaczenia, że bank komercyjny przekazuje do FEDu akcje spółki, która może za chwilę upaść.

Tym samym największe banki komercyjne zawsze mogą liczyć na odpowiednie dokapitalizowanie, podczas gdy mniejsze banki muszą poradzić sobie w dużo trudniejszych warunkach.

Commercial Paper Funding Facility

Mechanizm, który także ma na celu poprawę płynności na rynkach. Polega na skupowaniu przez FED 3-miesięcznego długu korporacyjnego (za pośrednictwem primary dealers). Na początek przeznaczono na ten cel 10 mld dolarów, ale ta kwota najpewniej może szybko wzrosnąć o jedno zero.

Po kilku dniach od jego wprowadzenia FED poinformował, że w ramach CPFF skupowany będzie też dług miast.

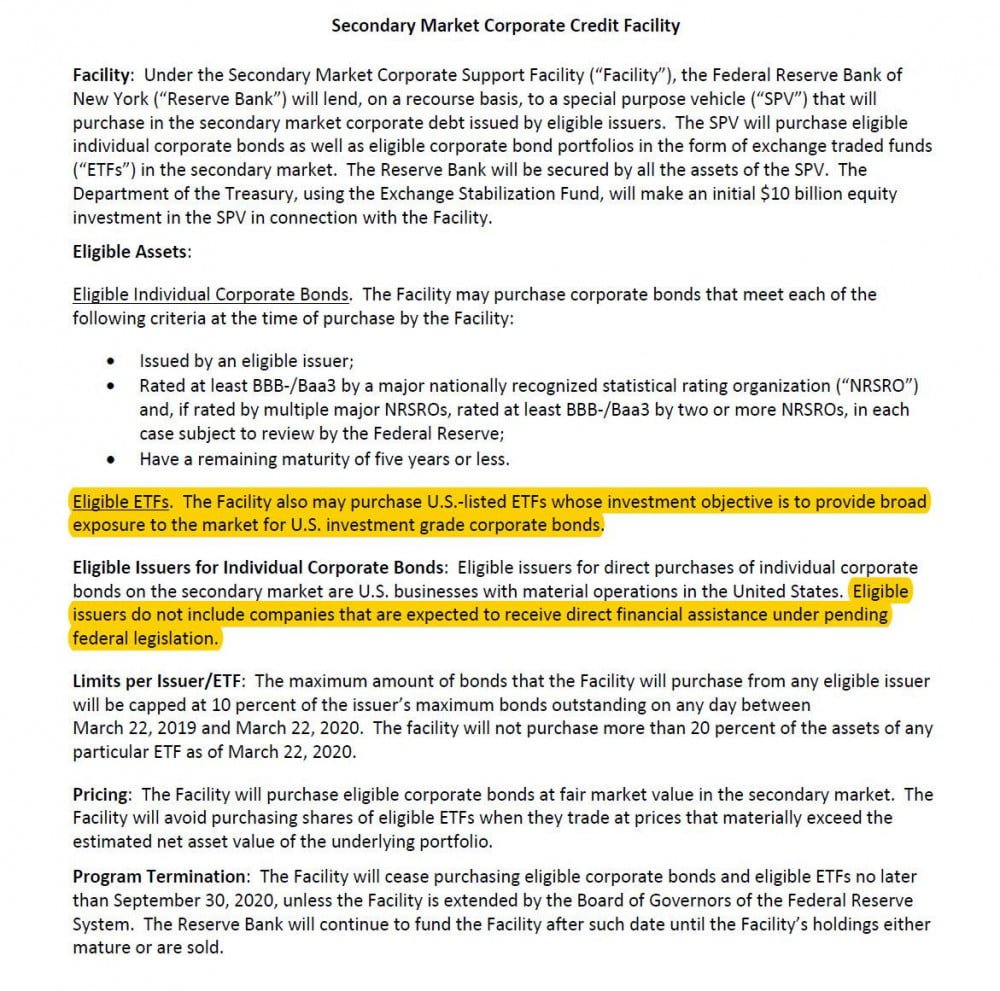

Primary and Secondary Corporate Credit Facility (PMCCF oraz SMCCF)

Nowy hit na rynku! FED stworzy specjalne wehikuły inwestycyjne (SPV – special purpose vehicle). Pierwszy z nich (PMCCF) będzie nabywał nowe obligacje korporacyjne, tak jak robi to Europejski Bank Centralny. Z kolei drugi z nich (SMCCF) będzie inwestował także w ten dług korpo, który od jakiegoś czasu jest już notowany.

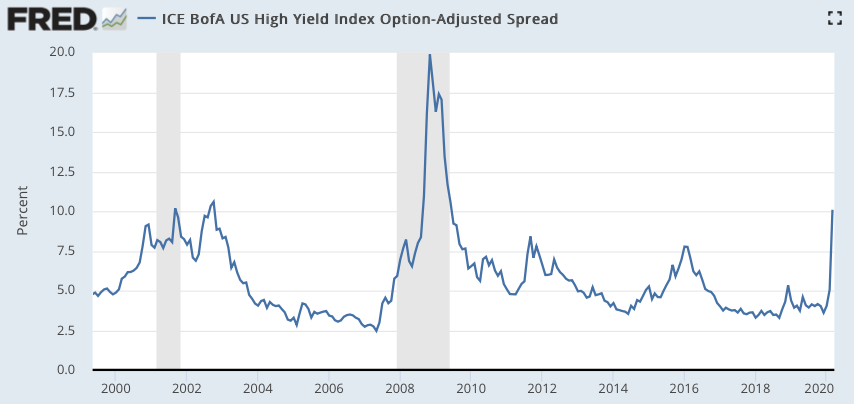

Pamiętajcie – FED do tej pory nie interweniował na rynku obligacji korporacyjnych. Skupowano tylko dług rządowy. Skąd ta zmiana? FED zwyczajnie nie miał wyjścia, bo bańka na rynku obligacji korporacyjnych zaczęła pękać.

Poniżej różnica pomiędzy rentownością obligacji korporacyjnych o niskim ratingu, a rentownością obligacji rządowych. Im wyższy poziom, tym większa ucieczka inwestorów z rynku.

Oczywiście FED będzie inwestował w dług o wysokim ratingu, ale nie zapominajmy, że część przedsiębiorstw ma ten wysoki rating przyznany na wyrost. Od razu pojawiają się też pytania – kto będzie wybierał który konkretnie dług ma być zakupiony? Przecież to idealny mechanizm do rozwoju korupcji.

Na koniec jeszcze istotne informacja – FED będzie kupował nie tylko obligacje pojedynczych przedsiębiorstw, ale również jednostki ETFów inwestujących w dług korpo, czyli np. ETF LQD.

Maksymalny udział FED wśród posiadaczy długu danej firmy to 10%.

Mniejsze programy

W komunikacie Rezerwy Federalnej wspomniano również o zapewnianiu płynności dla pracodawców i konsumentów. Użyto słowa „credit”, które może być rozumiane zarówno jako kredyt, jak i pożyczka. Czemu się tego czepiamy? Ponieważ te środki zostaną zapewnione przez Departament Skarbu z wykorzystaniem Exchange Stabilization Fund. To fundusz, który zawsze będzie budził nasze podejrzenia, gdyż nawet jego budżet od samego początku był oparty na gigantycznym przekręcie. W ramach przypomnienia cytat z naszego artykułu o Exchange Stabilization Fund:

„Interesujący jest również sposób, w jaki wykreowano początkowy kapitał dla ESF. W 1933 roku Amerykanom zabroniono posiadania złota. Kruszec był wymieniany, a za każdą uncję wypłacano 20 dolarów. Następnie dokonano dewaluacji dolara. W ten sposób pozyskano 2 mld dolarów.”

Powyżej opisaliśmy kilka mechanizmów, które oznaczają, że:

– FED będzie prowadził nielimitowany dodruk,

– Interweniuje na rynku obligacji korporacyjnych

– Największe banki komercyjne nie mają się o co martwić,

– Największe przedsiębiorstwa będą miały dostęp do płynności.

Zapowiadany jest też specjalny mechanizm z myślą o „main street”, czyli zapewnienie płynności dla wielu mniejszych graczy. Ale akurat ten program jest implementowany dłużej. Dlaczego to ważne? W kontekście poprzedniego kryzysu prof. Richard Werner wielokrotnie podkreślał, że jeśli w ogóle stosować dodruk i zapewniać płynność, to należy robić to jak najszybciej. Widzieliśmy zresztą różnicę między bankami z USA oraz Europy – te pierwsze zostały dokapitalizowane szybciej i dziś trzymają się dużo lepiej (choć nie jest to jedyny czynnik).

Zapewne okaże się, że po tym kryzysie dużo lepiej poradzą sobie duże firmy z zapewnioną płynnością niż te mniejsze. Tym samym klasa średnia po raz kolejny oberwie najbardziej.

Helicopter money

Jak zdążyliście przeczytać, wprowadzono już całkiem sporo programów, które mają podciągnąć rynki i zapewnić stabilizację „największym”. Władza zdaje sobie jednak sprawę, że plebsowi też się coś należy, więc uruchamiane są programy, które mniej lub bardziej przypominają rozdawanie waluty. To zupełnie inna kategoria. Mowa o środkach, które trafiają prosto do gospodarki i mogą natychmiast być wykorzystane np. do zakupów w sklepie. Im więcej takich środków, tym wyższa będzie inflacja z którą przyjdzie się nam zmierzyć.

Jeśli chodzi o najbardziej klasyczny przykład helicopter money, to warto zwrócić uwagę na Hong Kong, gdzie każdy z dorosłych rezydentów otrzyma po 1200 dolarów na głowę.

Jest jednak sporo miejsc gdzie takie programy będą działać w zbliżony sposób. W Korei Południowej państwo będzie przekazywać dodatkowe środki osobom, które musiały zrezygnować z pracy i zostać z dziećmi. Podobnie we Francji.

Dopłaty dla małych i średnich biznesów zostały wprowadzone m.in. we Włoszech, Francji czy Wielkiej Brytanii. W niektórych krajach zapomogi są wyższe w przypadku branż, które najsilniej ucierpiały na skutek epidemii (np. hotele).

Są kraje gdzie za jednym razem wprowadzane są całe pakiety mające na celu wsparcie gospodarki, ich wielkości są znaczące. W przypadku Hiszpanii wartość takiego programu stanowi równowartość 16% PKB, z kolei w Polsce jest to 10% PKB.

Mówimy więc o bardzo dużych środkach, które zwiększą ogólną ilość waluty w obiegu, natomiast nie wzrośnie przy tym ilość dóbr i usług. To oczywiście oznacza inflację. Nie chodzi nam tutaj o to, że pomocy ze strony państwa nie powinno być. Chcemy jedynie zasygnalizować w którym kierunku idziemy.

Zresztą robi się wszystko, aby tej waluty w obiegu było jeszcze więcej. W kilku krajach (Chiny, Kanada, Wielka Brytania) zdecydowano się obniżyć poziom rezerwy obowiązkowej dla banków. Chodzi o poziom środków jakie banki muszą trzymać pod zabezpieczenie kredytów. Tym samym banki mogą pożyczać więcej, o ile znajdą się chętni na kredyt.

Najpoważniejszy krok dotyczy jednak ponownie Stanów Zjednoczonych, bo tam rezerwa obowiązkowa została całkowicie zlikwidowana! Oznacza to brak jakichkolwiek ograniczeń jeśli chodzi o skalę udzielanych kredytów. Jeśli ktoś miał do tej pory jakiekolwiek wątpliwości co do priorytetów bankierów, to w tym momencie zapewne się ich pozbył. Celem jest wywołanie inflacji za wszelką cenę. Obecne działania w USA można już w tym momencie potraktować jako budowanie fundamentów pod kolejny kryzys.

Co nas czeka?

W ciągu zaledwie dwóch tygodni zostaliśmy zalani falą dodruku oraz programami wprowadzającymi dopłaty, ulgi, zasiłki czy przesunięcia terminów płatności podatków i rat kredytowych. To jednak nie koniec. W przypadku niektórych krajów (chociażby Stanów Zjednoczonych) problem epidemii koronawirusa jeszcze przybierze na sile, a wtedy wprowadzane będą kolejne programy socjalne. Możliwe też, że powiększy się lista banków centralnych prowadzących dodruk bez limitów.

Z pewnością możemy oczekiwać prawdziwego helicopter money w Stanach Zjednoczonych. Prezydent Trump już kilka dni temu przychylił się do pomysłu rozdzielenia pomiędzy obywateli 500 mld dolarów (po ponad 1000 dolarów na osobę). Prawdopodobnie pracownicy, którzy z powodu wirusa nie będą mogli pracować, otrzymają 2 tygodniówki. Gwarancję wypłat przez dłuższy okres czasu otrzymają Ci, którzy muszą opiekować się dziećmi. Ostateczny kształt tzw. pakietu stymulacyjnego w USA wciąż jest negocjowany, ale można już przyjmować, że jego wartość wyniesie 2 do 2,5 bln dolarów. Oznacza to, że deficyt wzrośnie o 200-250 procent.

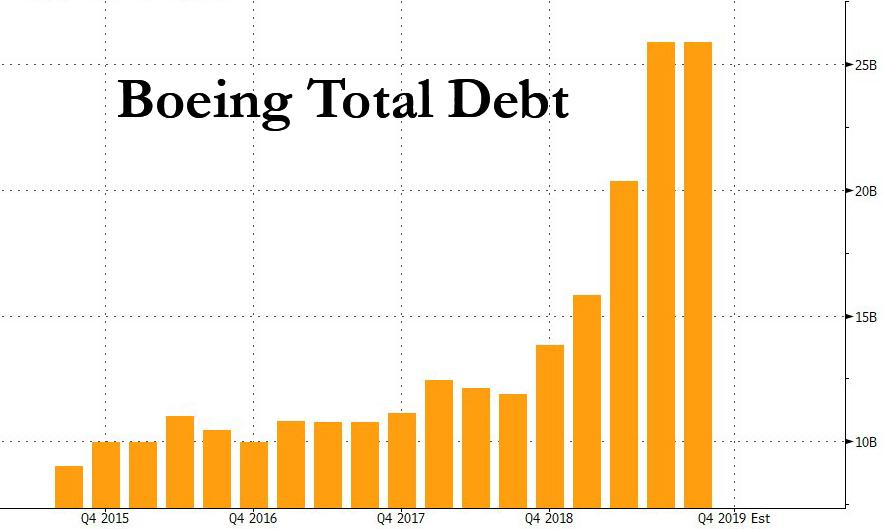

To wciąż nie będzie koniec. Podjęty zostanie temat bailoutu (czyli wyratowania z pieniędzy podatników) spółek, które obecnie nie mogą dalej funkcjonować, a rząd nie chce pozwolić na ich upadłość. Mowa o spółkach energetycznych, liniach lotniczych, być może także bankach. Niewykluczone, że z pieniędzy podatników wyratowany zostanie Boeing. To dopiero ciekawa spółka! Jej historia od 2013 roku do dziś będzie za kilka lat wspominana jako idealny przykład tego jak chory jest system. Małe przypomnienie:

1. Boeing od 2013 roku do 2019 roku skupował akcje własne. W ten sposób sztucznie podbijał ich cenę. Łącznie na buybacki wydano 100 mld dolarów.

2. Kadra menadżerska otrzymywała część wynagrodzenia w opcjach na akcje. Im więcej przeprowadzano buybacków, tym wyższa była cena akcji. A im wyższa była cena akcji, tym więcej menadżerowie zarabiali na opcjach.

3. W ostatnich 2 latach spółka miała spore problemy i jej dług wzrósł o 100%. Nie przeszkadzało to jednak w dalszym wydawaniu pieniędzy na skup akcji własnych.

I pomyślcie sobie, że po tym wszystkim, Boeing zwrócił się do rządu zarówno o krótkoterminową pomoc (tu zostanie wykorzystany Commercial Paper Funding Facility opisany wyżej), jak i o bailout!

Mało tego, ten bailout jest całkiem prawdopodobny. Tymczasem powinno się pozwolić na upadek Boeinga, co pozwoli na powstanie kilku nowych firm. Byłaby to jednocześnie przestroga przed powtarzaniem błędów kierownictwa Boeinga. Jeżeli jednak spółka dostanie pomoc, a jesteśmy o tym przekonani, to za kilka lat z pieniędzy podatników będziemy ratować nie jednego molocha, a kilkadziesiąt tego typu firm.

Co jeszcze nas czeka? Rosnąca skala pożyczek ze strony Międzynarodowego Funduszu Walutowego oraz Banku Światowego, w dużej mierze dla najbiedniejszych państw. Dalsze rozszerzanie programów socjalnych w krajach na całym świecie, w niektórych przypadkach helicopter money czyli rozdawanie waluty.

Podsumowanie i wnioski

1. Ze względu na epidemie, wiele przedsiębiorstw straciło dochody, w związku z czym nie mogą spłacać zobowiązań. W tym przypadku dodatkowa płynność z banków centralnych może pomóc przetrwać najgorszy okres (podobnie jak umorzenie zobowiązań podatkowych).

2. W międzyczasie jednak wiele osób straci pracę bądź tez będzie musiało zaakceptować niższe wynagrodzenie. A zatem nawet kiedy sytuacja wróci do normy, popyt w gospodarce (nie licząc dóbr podstawowych) bardzo mocno spadnie.

3. Banki centralne będą chciały podkręcić popyt inicjując zwiększoną akcję kredytową przy maksymalnie obniżonych kosztach kredytu, ale wiele osób i firm w tej sytuacji będzie skupiać się na spłaceniu długów i stabilności, a nie na zwiększaniu inwestycji/konsumpcji.

4. Banki centralne okażą się całkowicie bezradne w obliczu tego co się dzieje. Będą miały bardzo wygodną wymówkę – wirus to coś, co przyszło z zewnątrz. Prawda jest jednak taka, że łatwiej byłoby z nim walczyć gdyby nie idiotyczna polityka taniego kredytu, która spowodowała „zapchanie” gospodarki długiem.

5. W takiej sytuacji grozi nam kryzys deflacyjny, natomiast obecny system nie jest w stanie sprostać deflacji. Bankierzy dobrze o tym wiedzą, o czym świadczą chociażby wpisy byłych prezesów FED (Bernanke, Yellen) nawołujące do monetyzacji długu. Nadchodzi helicopter money, co ostatecznie przeniesie nas z deflacji do okresu bardzo wysokiej inflacji.

6. Coraz więcej osób zaczyna rozumieć to, co się dzieje, dlatego popyt na złoto i srebro rośnie z każdym dniem. Dlaczego tak się dzieje? Ponieważ złota i srebra jest ograniczona ilość, z kolei waluty, jak to zostało opisane, mogą być drukowane w nieskończoność. Co więcej, metale szlachetne, oprócz surowców, najsilniej drożeją w okresach rosnącej inflacji.

7. Nielimitowany dodruk oraz brak jakichkolwiek ograniczeń w udzielaniu kredytów brzmią być może abstrakcyjnie. Nie jest to jednak żadna nowość. My po prostu powtarzamy historię. W poprzednich wiekach bardzo wiele państw decydowało się na dodruk, kiedy ich budżet uginał się pod ciężarem zadłużenia. Jedyna różnica polega na tym, że dziś to samo robią jednocześnie różne państwa na całym świecie.

8. Z dużym prawdopodobieństwem kiedy epidemia dobiegnie końca, wiele osób nie będzie już w stanie odzyskać swoich miejsc pracy. Tym samym zostaną oni uzależnieni od państwa, a więc kontrola ze strony osób sprawujących władzę ponownie wzrośnie.

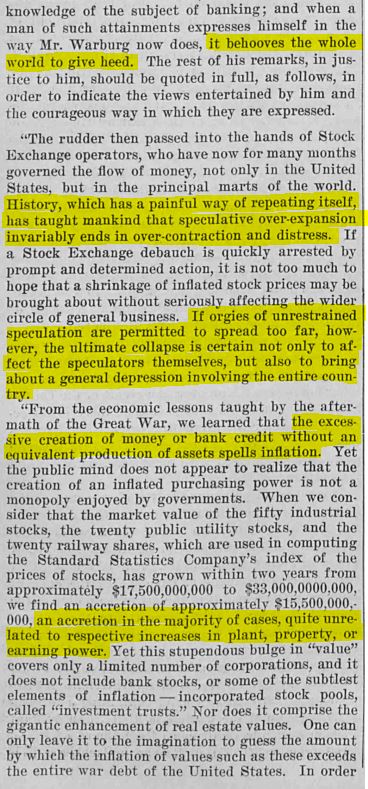

9. W latach 2008-2020 bankierzy centralni zrobili wszystko, aby globalne zadłużenie wzrosło. Z pełną świadomością brali udział w tworzeniu baniek spekulacyjnych, które zachęcały ludzi do podejmowania nadmiernego ryzyka. Czy nie wiedzieli czym to się może skończyć? Wiedzieli. To nie jest nowa wiedza. Tak po prawdzie, to coś co wiadomo od dziesiątek lat. Przy okazji wybuchu Wielkiego Kryzysu w 1929 roku, Paul Warburg, współtwórca Rezerwy Federalnej mówił:

„Jeśli dopuszcza się do nieograniczonej spekulacji, to ostateczna zapaść uderzy nie tylko w samych spekulantów, ale w cały kraj, we wszystkich obywateli.”

Czy Warburg miał coś do powiedzenia na temat obecnych działań rządzących? Owszem.

„Nadmierna kreacja waluty czy też kredytu, bez odpowiadającego jej przyrostu produkcji, doprowadzi do wywołania inflacji.”

P.S. W ostatnich tygodniach na blogu pojawiło się wielu nowych Czytelników, co przyczyniło się też do wzrostu liczby komentarzy. Pamiętajmy jednak, że ilość nigdy nie zastąpi jakości. Kilkadziesiąt wartościowych komentarzy to więcej niż tysiąc wpisów emocjonalnie komentujących wydarzenia rynkowe. Jesteśmy przekonani, że to rozumiecie i popieracie, dlatego od dziś wprowadzamy skrupulatną moderację komentarzy.

Bezwartościowe wpisy o tym co dzieje się w danej chwili na rynku będą wycinane. Zbanowane zostaną konta osób, które prowokują do sprzeczek, zamiast kulturalnie wymieniać argumenty. Poza tym obowiązują wszystkie ustalone wcześniej zasady.

P.S. 2

Informacja od Tradera21:

Przez weekend dostaliśmy kilkanaście maili z prośbą o udostępnienie ostatniego webinaru na naszym kanale. Nie bardzo mam czas odpisywać każdemu więc odpowiem tu.

Ostatni webinar trwał prawie 4,5 godziny. Jego przygotowanie i poprowadzenie kosztowało mnie ogrom pracy i energii co zresztą było słychać w pierwszych i ostatnich minutach.

Był to pierwszy i na pewno nie ostatni webinar tego typu zwłaszcza, że pokój wypełnił się 30 min przed rozpoczęciem. Dostęp do takich wydarzeń był i będzie ograniczony wyłącznie do osób, które kupiły książkę przez naszą stronę. Jest to z mojej strony ukłon w kierunku ponad 8 tys osób, które zaufały mi na tyle aby kupić coś nad czym pracowałem ostro przez prawie rok i jednocześnie dzięki którym ufundowaliśmy ponad 33 000 posiłków w ramach akcji Pajacyk.

Jeżeli ktoś uważa, że 349 zł za cztery najwyżej oceniane książki w historii portalu Lubimy Czytać o tematyce finansowej to za dużo, rozumiem. Wy musicie zrozumieć natomiast, że nie wszystko można mieć za free.

Kolejny webinar za ok 2-3 tygodnie poświęcę w większości REIT’om, bo wreszcie po latach pojawiają się fajne okazje. Może w końcu wygaśnie mit jakobym był przeciwnikiem inwestowania w nieruchomości.

Na koniec mam do Was pytanie. Do tej pory najlepiej sprawdzał się Go To Webinar. Przy transmisji live z możliwością zadawania pytań jest on ograniczony do 1000 osób jednocześnie. Jeżeli macie naprawdę sprawdzone narzędzia umożliwiające jednoczesny dostęp do dużo większej grupy osób to dajcie znać. Możliwości YT już znamy i testujemy.

Independent Trader Team