W sobotę minie równo 10 lat od upadku banku Lehman Brothers. Po tym wydarzeniu banki centralne (współwinne kryzysowi) przystąpiły do ratowania systemu. W porozumieniu z rządami wprowadzono długą listę programów, które miały pomóc odrodzić się światowej gospodarce. Wkrótce okazało się, że był to moment w którym rynki finansowe, w postaci znanej nam do 2008 roku, przestały istnieć. Wiodącą rolę przejęły banki centralne i to ich decyzje stały się absolutnie kluczowe.

Oto jak wiele zmieniło się w ciągu zaledwie jednej dekady.

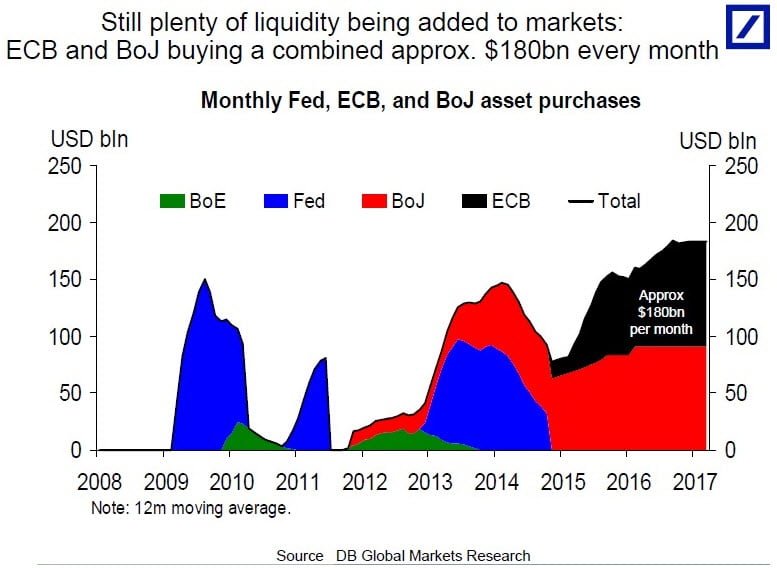

Banki centralne idą na zakupy

Jeszcze w trakcie kryzysu w USA podjęto decyzję, że Rezerwa Federalna powinna skupować z rynku aktywa (obligacje oraz kredyty zabezpieczone hipoteką) aby ustabilizować sytuację. Oczywiście FED miał dokonywać zakupów za wykreowaną z powietrza walutę. Aby większość obywateli nie rozumiała co się dzieje, całość nazwano naukowo „luzowaniem ilościowym” (quantitative easing – QE) i przystąpiono do realizacji planu.

W kolejnych latach FED przeprowadził 3 rundy QE. Po pewnym czasie zauważalna zaczęła być współpraca banków centralnych – kiedy FED nie drukował, robił to któryś z pozostałych istotnych banków (Bank Anglii, Bank Japonii lub Europejski Bank Centralny).

Bankom centralnym nie wystarczało jednak samo dostarczanie płynności poprzez skup obligacji rządowych. W trakcie ostatniej dekady na ich celowniku znalazły się także obligacje korporacyjne (skupował je EBC) oraz akcje (Szwajcarski Bank Centralny i Bank Japonii).

Wszystko to doprowadziło do wielu absurdalnych sytuacji. Świetnym przykładem jest tutaj Europejski Bank Centralny, który skupując obligacje korporacyjne (czyli pomagając wielu źle zarządzanym firmom), doprowadził ich rentowności do poziomów podobnych jak 10-letnie obligacje Stanów Zjednoczonych! O większy absurd naprawdę trudno.

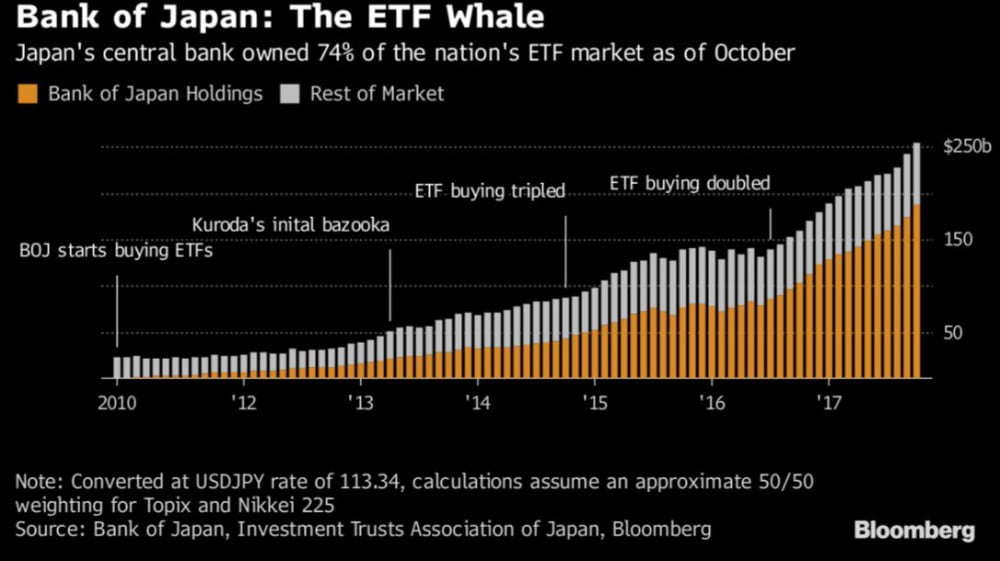

Słowo należy się też skupowaniu akcji. W przypadku Szwajcarskiego Banku Centralnego były to zakupy na amerykańskiej giełdzie. Z kolei Bank Japonii skupił się na własnym podwórku, a skala zakupów była tak duża, że w posiadaniu BOJ znalazło się 74% wszystkich ETF’ów z japońskiej giełdy. Poniższe słupki pokazują wartość ETF’ów na giełdzie w Japonii – na żółto zaznaczono część będącą w posiadaniu banku centralnego.

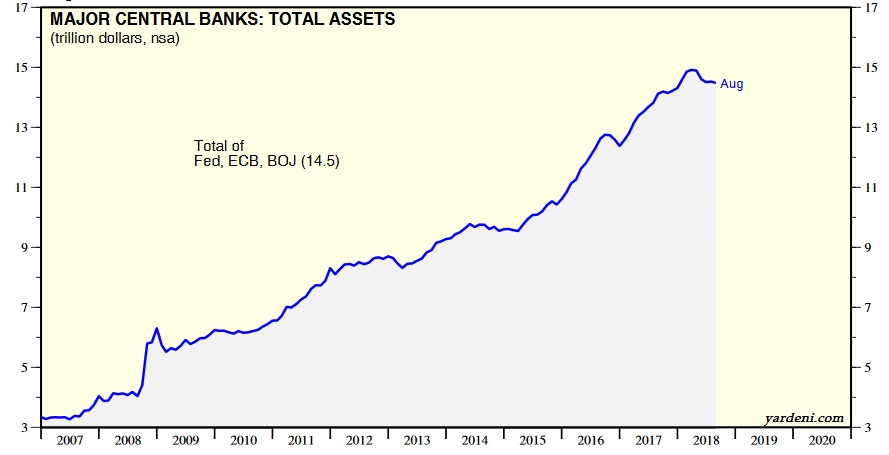

Ogółem prowadzony na ogromną skalę (i wciąż trwający!) skup aktywów sprawił, że w ciągu dekady łączny bilans 3 najważniejszych banków centralnych powiększył się niemal 4-krotnie.

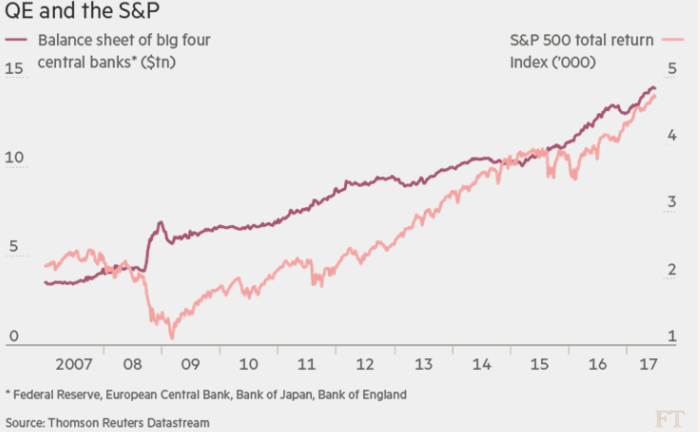

Jeśli ktokolwiek czyta o tym pierwszy raz i zastanawia się „jaki to miało wpływ na giełdę?” to poniżej wklejamy wykres przedstawiający wartość aktywów w posiadaniu banków centralnych (kolor bordowy) oraz wartość indeksu akcji S&P 500 (kolor pomarańczowy).

Trudno o lepszą odpowiedź na pytanie „jaki był udział banków centralnych w przeciąganiu hossy?”

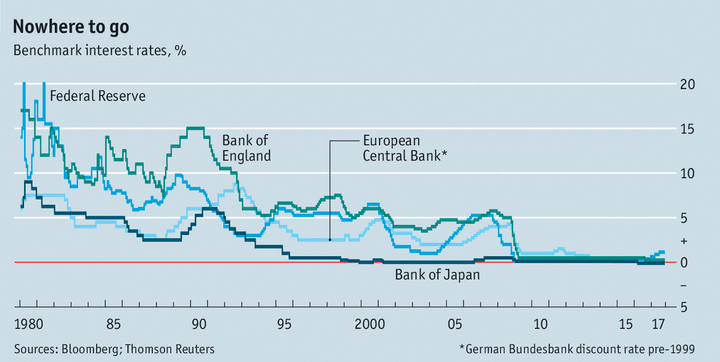

Tniemy stopy do zera

Bill Bonier napisał niedawno, że standardowa polityka FEDu składa się z trzech błędów:

1. Utrzymujemy niskie stopy procentowe (czyli łatwy dostęp do kredytu) za długo. Skutkiem jest gigantyczny przyrost zadłużenia.

2. Podnosimy stopy procentowe by jak najłagodniej przebić bańkę na rynku długu.

3. Tniemy stopy procentowe w panice kiedy akcje spadają a gospodarka wchodzi w recesję.

Można się zgodzić – FED od dawna działa w ten sposób. Co zatem zmieniło się w ostatniej dekadzie? Po raz pierwszy normą stały się zerowe stopy procentowe.

Efektem było niskie oprocentowanie lokat bankowych. W ten sposób banki centralne wymuszały na obywatelach pójście w kierunku bardziej ryzykownych rozwiązań (drogie nieruchomości i akcje, absurdalnie drogie obligacje).

W Europie banki centralne były jeszcze bardziej agresywne – w wielu krajach pojawiły się negatywne stopy procentowe, które jeszcze chwilę wcześniej były uważane przez zdecydowaną większość wykładowców za coś, co nie ma prawa się wydarzyć.

Zbyt duży, by upaść

To właśnie z powodu ostatniego kryzysu w świecie finansów pojawiło się określenie „zbyt duży, by upaść”. Oczywiście odnosiło się ono przede wszystkim do największych banków inwestycyjnych, które dosłownie chwilę przed kryzysem chwaliły się najwyższymi ratingami, a później potrzebowały pieniędzy podatników, by przetrwać.

Do banków trafiły gigantyczne środki. Jakby tego było mało, niektóre programy pomocowe rzekomo dedykowane obywatelom, w rzeczywistości były projektowane z myślą o bankach. Do tej grupy należał program HAMP, który opisaliśmy na końcu artykułu „Najważniejsze wydarzenia minionych tygodni – Sierpień 2018”.

Można się było spodziewać?

Być może niektórych z Was to zaskoczy, ale wszystkie te wspomniane nadzwyczajne środki (oraz kilka innych) wprowadzone przez banki centralne i polityków były wcześniej zapowiedziane. Były prezes FED, Ben Bernanke mówił o nich w 2002 roku. Poświęciliśmy tej kwestii znacznie więcej miejsca w tekście „Przepowiednia Bena Bernanke”.

W tamtym artykule napisaliśmy również:

„Maloney zwrócił uwagę na fragment, w którym Bernanke wspomniał o znaczącym obniżeniu podatków, co miałoby napędzić inflację. Oczywiście oznaczałoby to również zwiększenie deficytu. To jedyny z niezrealizowanych postulatów Bernanke, ale…

…kilka tygodni temu na scenę wyszedł nowy prezydent USA Donald Trump i ogłosił wielki program odbudowy Stanów Zjednoczonych, który ma wyprowadzić gospodarkę z marazmu. Dodatkowo, administracja prezydenta – elekta już teraz zapowiada ostre cięcia podatków. Czyżby ostatnia propozycja Bernanke miała zostać zrealizowana po 15 latach od jego przemówienia?”

Obecnie wiemy już, że ostatnia propozycja Bernanke stała się faktem – Donald Trump doprowadził do obniżki podatków w USA. Inflacja rośnie, a w ślad za nią w górę wędrują także stopy procentowe. Wobec obecnych planów FED (dalsze podwyżki stóp i wyprzedaż aktywów) możemy zakładać, że poważniejsze spadki w USA są już w drodze. Kiedy do nich dojdzie, elity staną przed podobnym wyborem jak 10 lat temu:

Pozwolić na krach i oczyszczenie gospodarki czy też wprowadzić jeszcze bardziej agresywną politykę, byle tylko wspomóc rynki?

Naszym zdaniem pierwsze rozwiązanie będzie się wydawało większości bardziej prawdopodobne tak długo, dopóki na giełdzie nie ujrzymy mocnego załamania. Wówczas politycy, zdając sobie sprawę z tego jak trudne byłoby utrzymanie poparcia w trakcie krachu, oświadczą, że potrzebne są zdecydowane działania zmierzające do ratowania systemu.

Rozwiązania na kolejną dekadę

W razie problemów, najważniejszym zadaniem stojącym przed bankami centralnymi będzie ratowanie rynku długu. To najważniejszy rynek świata, wartościowo przewyższający nawet rynek akcji.

W tym celu stopy procentowe zostaną ponownie drastycznie ścięte. Nie do zera, tylko wyraźnie poniżej zera. Ile dokładnie? Tego oczywiście nie można przewidzieć natomiast pewną podpowiedzią niech będzie fakt, że w ciągu ostatnich 60 lat, gdy tylko gospodarka wpadała w kłopoty FED obniżał stopy średnio o 5,5%. Obecnie stopy procentowe w USA wynoszą 2%. Załóżmy, że do czasu wystąpienia poważnych problemów FED jeszcze 3-4 razy podwyższy stopy (przy braku dodruku z innych banków to dość optymistyczne założenie). Znaczyłoby to, że ostatecznie po serii obniżek zejdziemy z 3% do -2,5%.

Jednocześnie FED powróci do dodruku waluty podkreślając, że jest to chwilowe rozwiązanie, a polityka banku już niebawem ulegnie normalizacji i wrócimy do redukcji bilansu.

Oczywiście w takiej sytuacji będziemy musieli zapłacić bankowi za możliwość przechowywania środków na koncie. W przypadku niektórych osób zadziała to podobnie jak zerowe stopy procentowe – będą zatem chcieli szukać jakichkolwiek stóp zwrotu w akcjach czy obligacjach pompowanych przez banki centralne.

Nie zabraknie jednak osób, które uznają, że jedynym wyjściem jest powrót do gotówki. To jedyna luka w systemie, która jeszcze istnieje. Pytanie jak długo. Nie ulega wątpliwości, że kiedy system finansowy będzie nad przepaścią, a politycy będą krzyczeć o wprowadzaniu wyjątkowych rozwiązań, to kilka z nich będzie dedykowane właśnie gotówce.

Wszystko zacznie się zapewne od elementów o których już słyszeliśmy. Dojdzie do obniżenia limitów płatności gotówkowych, a następnie zapadną decyzje o delegalizacji najwyższych nominałów. Z podobną sytuacją mieliśmy do czynienia kilkanaście miesięcy temu w Indiach. Przypomnijmy, że cena złota w tym kraju sięgnęła 2000 USD.

Później przyjdzie pora na coś nowego – podatek od posiadania gotówki (tzw. carry tax). To rozwiązanie zostało zaproponowane w dokumencie FEDu z Richmond już w 2000 roku! Carry tax wymuszałby konieczność nałożenia magnetycznego paska na każdy z używanych banknotów. W ten sposób możliwe byłoby ustalenie kiedy banknot został wprowadzony do użytku i jak długo był w obiegu (podatek byłby zależny od tego jak długo używano gotówki). Autorzy pomysłu już 18 lat temu nie ukrywali, że carry tax miałby na celu odstraszenie obywateli od „chowania się” w gotówce.

Warto zdawać sobie sprawę, że w wojnę z gotówką włączą się także media. Ich rolą będzie przekonanie społeczeństwa, że posiadaniem dużych środków w gotówce mogą być zainteresowane jedynie osoby mające coś na sumieniu. Z kolei każdy kto nie ma nic do ukrycia, powinien trzymać środki na koncie. Skuteczność takiej narracji pozostaje zagadką – z jednej strony coraz więcej osób korzysta z niezależnych źródeł informacji, z drugiej zaś zastraszanie społeczeństwa wciąż przynosi niezłe efekty.

Podsumowanie

Ostatnia dekada obfitowała w nowe rozwiązania jeśli chodzi o politykę banków centralnych. Cześć z nich przed kryzysem wydawała się wręcz nierealna do wprowadzenia. Teraz już wiemy, że jeśli chodzi o banki centralne to „niemożliwe nie istnieje”.

Zdajemy sobie sprawę, że zakładany przez nas scenariusz trudno sobie wyobrazić. Dla przykładu, stopy procentowe na poziomie -2,5% oznaczałyby również stałą obecność obligacji o negatywnym oprocentowaniu. Innymi słowy: ceny obligacji dotarłyby do niewiarygodnie wysokich poziomów. Kiedy jednak alternatywą jest potężny krach, tysiące ludzi na ulicach i możliwość utraty kontroli nad sytuacją – nie wątpimy, że politycy i bankierzy zdecydują się na wykreowanie jeszcze większej bańki.

Taki scenariusz będzie oczywiście oznaczał inflacyjny wystrzał. Ze względu na silną dewaluację walut, ochronę przed stratami zapewnią aktywa materialne, które w ostatnich latach (z wyjątkiem nieruchomości) spisywały się dużo gorzej niż aktywa finansowe.

Tego typu artykuły nie mają na celu straszyć kryzysem. Chodzi w nich jedynie o to, by zrozumieć w jaki sposób krach może być wykorzystany przez władze. Od niemal 50 lat efektem większości kryzysów było powiększanie majątku małej części najbogatszych osób oraz wzmacnianie sektora bankowego. Jeśli przy okazji kolejnych problemów z systemem finansowym, ostry atak na gotówkę zostanie przemilczany przez społeczeństwo, to zamknięta zostanie ostatnia luka w systemie. Później bardzo trudno będzie cokolwiek zmienić.

Zespół Independent Trader